Taille et part du marché des adhésifs polyuréthane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

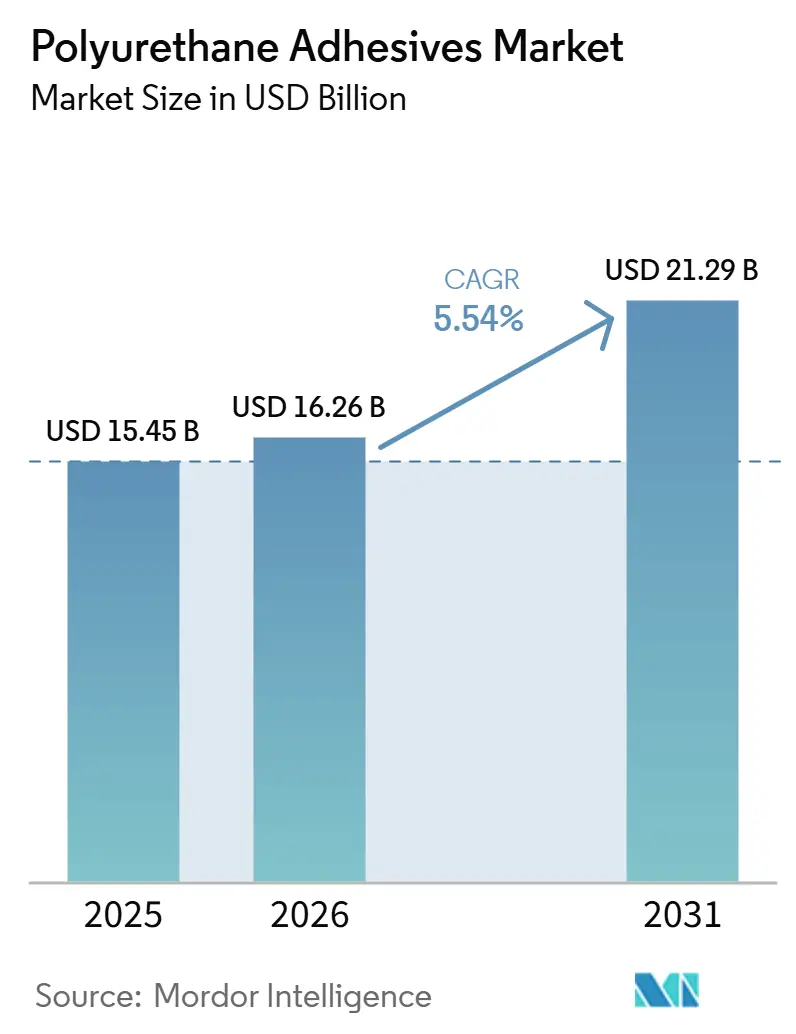

| Taille du Marché (2026) | 16.26 Milliards de dollars |

| Taille du Marché (2031) | 21.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

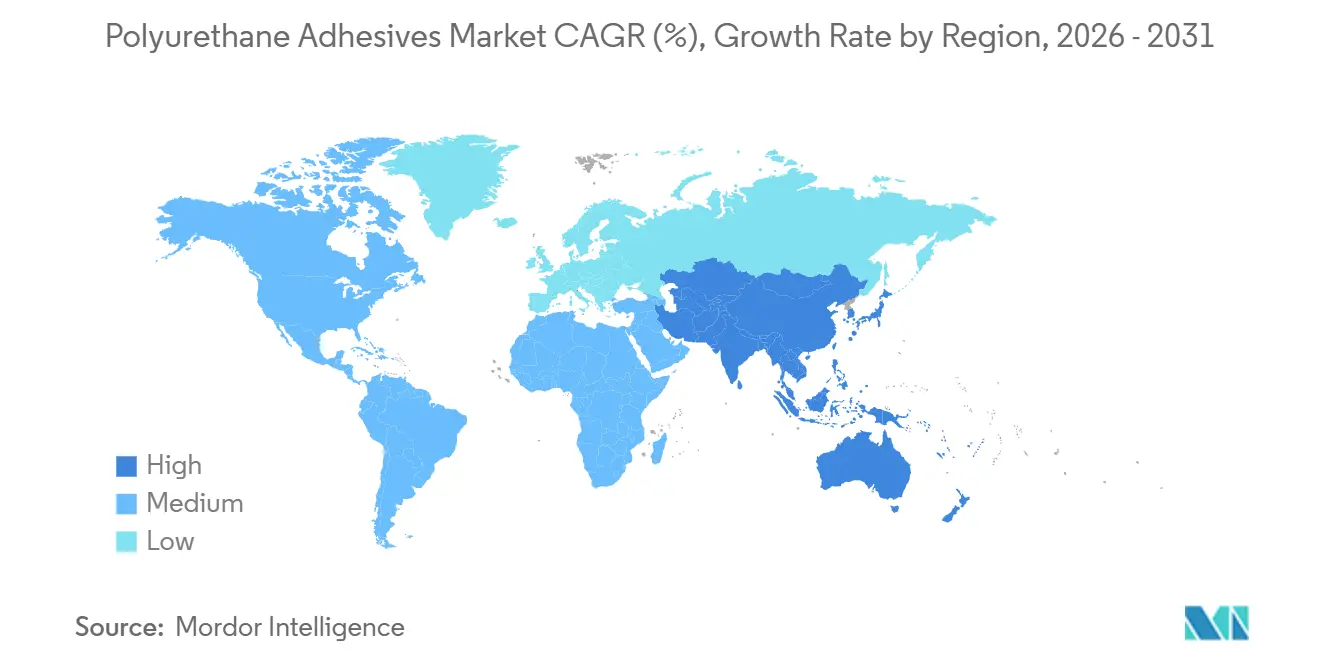

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs polyuréthane par Mordor Intelligence

La taille du marché des adhésifs polyuréthane devrait passer de 15,45 milliards USD en 2025 à 16,26 milliards USD en 2026, pour atteindre 21,29 milliards USD d'ici 2031, avec un CAGR de 5,54 % sur la période 2026-2031. Les pressions réglementaires visant à réduire les composés organiques volatils accélèrent la transition des formulations à base de solvant vers les chimies réactives et à base d'eau, les seuils de l'Union européenne prévus pour mi-2026 menant la charge. Parallèlement, les limites d'exposition aux isocyanates imposées par REACH et le règlement 2025/40 sur les emballages et les déchets d'emballages poussent les industries vers des grades à très faible teneur en monomères et sans PFAS, notamment dans les secteurs de l'emballage et de la construction. La région Asie-Pacifique constitue le principal pôle de demande, soutenue par les investissements en infrastructure en Chine et en Inde ainsi que par l'adoption croissante des véhicules à nouvelles énergies, qui stimulent une croissance régionale significative. Du côté de l'offre, les acquisitions stratégiques de Henkel, Sika et Arkema laissent entrevoir une tendance à la consolidation, axée sur les technologies de spécialité et la couverture régionale. Par ailleurs, les extensions de capacité à Suzhou et Sealy renforcent l'approvisionnement local en systèmes polyuréthane haute viscosité et pour toitures.

Principaux enseignements du rapport

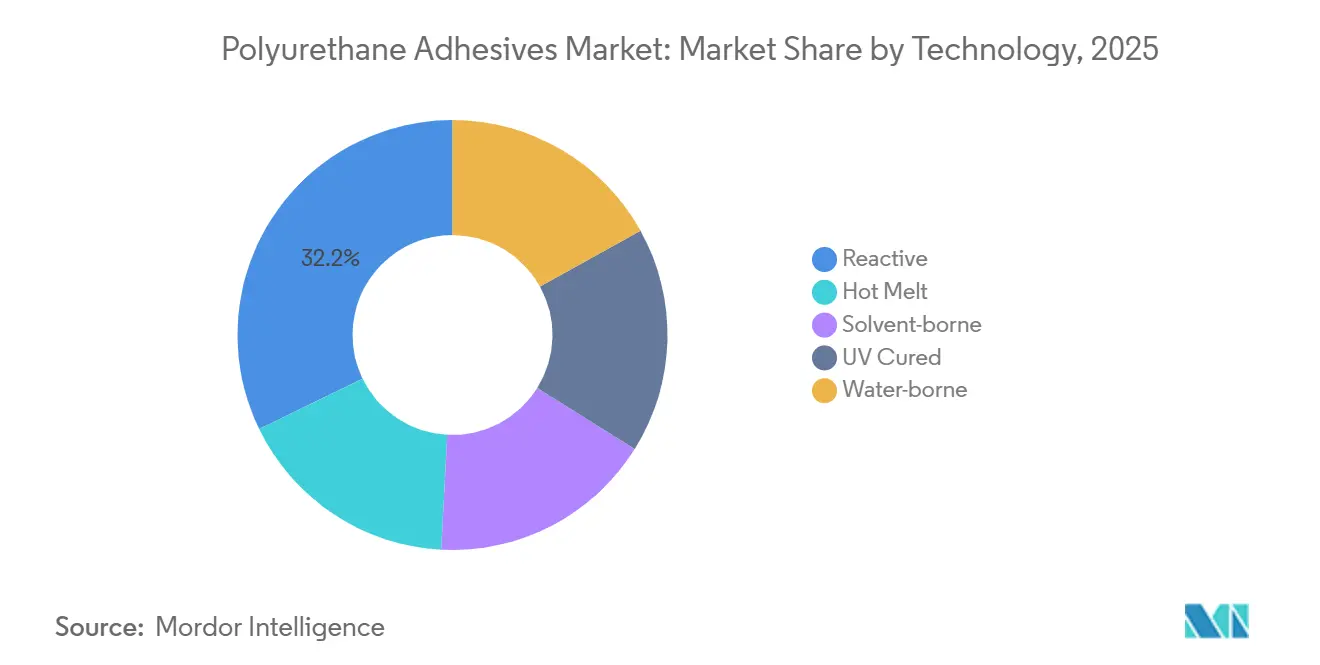

- Par technologie, les adhésifs polyuréthane réactifs ont dominé avec une part de 32,21 % du marché des adhésifs polyuréthane en 2025, tandis que les systèmes à durcissement UV devraient progresser à un CAGR de 7,12 % entre 2026 et 2031.

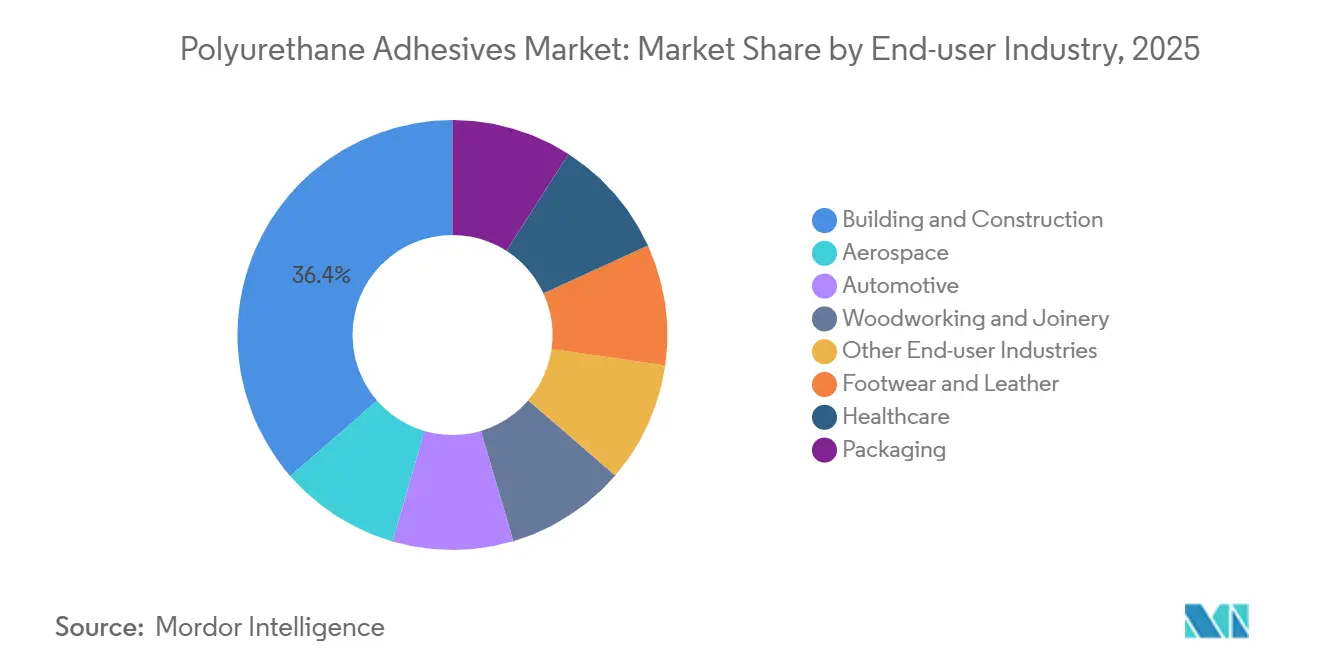

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 36,40 % de la part du marché des adhésifs polyuréthane en 2025, et la santé progresse à un CAGR de 7,45 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique détenait 45,20 % de la part du marché des adhésifs polyuréthane en 2025 et devrait croître à un CAGR de 7,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adhésifs polyuréthane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction dans les économies émergentes d'Asie-Pacifique | +1.20% | Asie-Pacifique (Chine, Inde, Indonésie, Thaïlande) avec répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Tendance à l'allègement chez les équipementiers automobiles et aérospatiaux | +0.90% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Passage des formulations à base de solvant aux chimies réactives et écologiques | +1.40% | Europe et Amérique du Nord en tête ; Asie-Pacifique suivant avec un décalage réglementaire | Court terme (≤ 2 ans) |

| Émergence des processus de construction modulaire hors site | +0.70% | Europe et Amérique du Nord au cœur ; expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de robots de distribution contrôlés par IA sur les lignes d'assemblage | +0.50% | Mondial, avec adoption précoce dans les pôles automobiles et électroniques (Allemagne, Japon, Corée du Sud, États-Unis) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction dans les économies émergentes d'Asie-Pacifique

L'augmentation des dépenses d'investissement de l'Inde dans le cadre du Programme national d'infrastructure stimule la demande de murs-rideaux, de revêtements de sol et d'intérieurs préfabriqués collés avec des adhésifs polyuréthane structuraux. En Chine, les applications de construction représentent déjà une part importante de la valeur de production des adhésifs, et la croissance s'oriente vers les modules de batteries, les panneaux photovoltaïques et les assemblages aérospatiaux qui privilégient les grades à faible teneur en COV et à durcissement rapide. Les fournisseurs capables de certifier une faible teneur en monomères résiduels et une durabilité sur le cycle de vie obtiennent le statut de fournisseur privilégié sur les grands appels d'offres publics[1]Bond Tech Industries, "Pourquoi les adhésifs sans solvant offrent une plus grande praticité aux fabricants," bond-tech-industries.com. L'ampleur des programmes d'infrastructure régionaux offre un levier d'achat qui récompense les formulations à fort volume et alignées sur la durabilité. À mesure que les projets mettent l'accent sur les objectifs de zéro émission nette, les formulations polyuréthane compatibles avec la projection automatisée et la stratification de panneaux supplantent les époxy à base de solvant.

Tendance à l'allègement chez les équipementiers automobiles et aérospatiaux

Les constructeurs automobiles remplacent les renforts soudés par des assemblages multi-matériaux collés afin d'améliorer l'économie de carburant et l'absorption d'énergie lors des chocs. Les systèmes polyuréthane assurent l'amortissement des vibrations et la flexibilité de remplissage des jeux, en complément des structures époxy rigides dans les batteries de véhicules électriques. Dans l'aérospatiale, le polyuréthane d'injection Modipur de Hexcel permet aux composants composites complexes de durcir à basse température et en cycles courts, élargissant les applications à fort volume. Des exemples d'équipementiers tels que la BMW i3/i8 et l'Airbus A350 soulignent l'exigence d'adhésifs préservant l'intégrité des fibres dans les composites en carbone. L'évolution de la demande qui en résulte favorise les polyuréthanes optimisés pour l'allongement, le cyclage thermique et la résistance chimique. Les contrats à long terme récompensent les fournisseurs offrant des données validées sur la compatibilité multi-substrats et la durée de vie en fatigue.

Passage des formulations à base de solvant aux chimies réactives et écologiques

Les limites de COV de l'Union européenne prévues pour mi-2026 contraignent les fabricants à accélérer les conversions vers les formulations à base d'eau et réactives, et à publier des déclarations environnementales de produits pour maintenir l'accès au marché. Aux États-Unis, l'EPA et la règle 1168 du District de gestion de la qualité de l'air du sud de la Californie imposent des spécifications similaires, avec des risques de retards de projets et de garanties pour les produits non conformes. Les adhésifs de stratification polyuréthane sans solvant réduisent le grammage d'enduction à 0,8-2,5 g/m² et permettent des vitesses de ligne allant jusqu'à 350 m/min, réduisant les coûts d'énergie et de récupération des solvants. Les mandats sans PFAS dans le cadre du règlement de l'UE 2025/40 sur les emballages et les déchets d'emballages accélèrent l'adoption d'équipements de dosage de précision pour protéger les grades de recyclabilité. Les formulateurs qui proposent des chimies polyuréthane à très faible teneur en monomères acquièrent un avantage en matière de conformité tout en raccourcissant les cycles de durcissement et de stockage pour les transformateurs.

Émergence des processus de construction modulaire hors site

Les promoteurs en Europe et en Amérique du Nord développent des modules construits en usine qui s'appuient sur des adhésifs structuraux pour répartir uniformément les contraintes et supprimer les fixations lourdes. Les formulations polyuréthane intelligentes dotées de fonctions auto-cicatrisantes ou antimicrobiennes prolongent la durée de vie des unités de santé et résidentielles. La stratification de panneaux pour camions frigorifiques et panneaux structuraux isolants bénéficie de l'expansion de remplissage des jeux, de la résistance chimique et de la compatibilité avec les mousses et les composites. Les entrepreneurs privilégient les grades à durcissement rapide et à faible teneur en COV qui s'intègrent facilement à la distribution robotisée et facilitent le démontage en fin de vie. Par conséquent, les adhésifs polyuréthane répondant aux normes de construction modulaire obtiennent des accords-cadres pluriannuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières diisocyanate de méthylènediphényle et diisocyanate de toluène | -0.80% | Mondial, avec l'Europe la plus sous pression en raison des coûts énergétiques élevés et de la concurrence des importations asiatiques | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et l'exposition aux isocyanates, notamment dans l'Union européenne et aux États-Unis | -0.60% | Europe et Amérique du Nord en tête ; durcissement réglementaire se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence croissante des systèmes polyéther modifiés au silane | -0.40% | Mondial, avec adoption précoce en Europe pour les adhésifs de construction et d'assemblage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières diisocyanate de méthylènediphényle et diisocyanate de toluène

La faiblesse de la demande en aval a maintenu les taux d'utilisation des isocyanates à un niveau modéré en 2025, et la reprise des prix en 2026 dépend davantage des arrêts ou de la consolidation que de la croissance des volumes. Les producteurs européens subissent une pression sur les marges due aux coûts énergétiques élevés et aux importations asiatiques moins chères, tandis que les suspensions tarifaires entre les États-Unis et la Chine ont stabilisé la logistique sans stimuler la demande[2]Regina Sousa, "Revue du marché MDI et TDI 2025 et perspectives pour 2026," resourcewise.com. Les formulateurs d'adhésifs peinent à répercuter les fluctuations de coûts, ce qui comprime les marges et accélère la recherche d'alternatives à très faible teneur en monomères ou sans isocyanate. Cette dynamique pousse les transformateurs vers des formulations polyuréthane aliphatiques sans solvant ou des chimies hybrides qui les isolent de la volatilité des matières premières.

Réglementations strictes sur les COV et l'exposition aux isocyanates

REACH plafonne désormais la teneur en isocyanates et impose une formation des manipulateurs, tandis que l'OSHA applique des limites d'exposition sans clause de formation spécifique, créant une complexité de conformité pour les marques mondiales. Le règlement de l'UE sur les emballages limite également la migration des amines aromatiques primaires à 0,01 mg/kg, poussant les formulateurs vers des systèmes à très faible teneur en monomères à durcissement plus rapide. Les projets publics guidés par LEED et WELL exigent des adhésifs à faibles émissions documentées, excluant de fait les fournisseurs ne disposant pas de certifications transparentes. Les investissements en matière de conformité dans l'analyse et les précurseurs plus sûrs élèvent les barrières à l'entrée mais récompensent les précurseurs avec un positionnement premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les grades réactifs dominent tandis que le durcissement UV gagne en vitesse

Les systèmes réactifs représentaient une part de 32,21 % du marché des adhésifs polyuréthane en 2025, reflétant leur nature sans solvant, leur profil de durcissement à l'humidité et leurs performances éprouvées sur les stratifiés, les composites et les films multicouches. Au sein de cette catégorie, les variantes à très faible teneur en monomères augmentent les vitesses de ligne et raccourcissent les fenêtres de durcissement, élargissant ainsi la taille du marché des adhésifs polyuréthane pour les lignes d'emballage souple à haut débit. Les grades à durcissement UV, dont la progression est projetée à un CAGR de 7,12 % entre 2026 et 2031, attirent les assembleurs de dispositifs médicaux et d'électronique qui ont besoin de liaisons transparentes et d'un stress thermique minimal.

Les initiateurs UV à courtes longueurs d'onde permettent désormais un durcissement complet en moins de cinq secondes, permettant des contrôles qualité en ligne et réduisant les stocks en cours de fabrication. Les dispersions polyuréthane à base d'eau gagnent également des parts dans les ateliers de chaussures qui visent des profils de COV plus faibles et des environnements de travail plus sûrs. À mesure que les transformateurs modernisent leurs lignes pour le dosage de précision et le placement de cordons contrôlé par robot, le marché des adhésifs polyuréthane enregistre une demande accrue pour les chimies hybrides adaptées à la distribution automatisée. Les fournisseurs offrant des données sur la dérive rhéologique, la résistance au colmatage des buses et la résistance à l'état vert après durcissement consolident leur statut de fournisseur privilégié, élargissant la taille du marché des adhésifs polyuréthane auprès des transformateurs de taille moyenne qui modernisent leurs équipements.

Par secteur d'utilisation finale : la construction domine tandis que la santé accélère

Le segment du bâtiment et de la construction a généré 36,40 % de la demande mondiale en 2025, soutenu par le collage de panneaux, l'étanchéité des murs-rideaux et l'adhésion verre-cadre qui suppriment les fixations mécaniques et améliorent l'esthétique. Les façades de grande hauteur en Asie-Pacifique spécifient souvent des mastics polyuréthane ultra-transparents et stables aux UV, maintenant la taille du marché des adhésifs polyuréthane fermement ancrée dans les cycles d'infrastructure.

La santé est l'utilisation finale à la croissance la plus rapide, projetée à un CAGR de 7,45 % entre 2026 et 2031, alors que les régulateurs éliminent progressivement le PVC à base de DEHP et que les fabricants de dispositifs migrent vers des élastomères thermoplastiques collés avec des grades certifiés ISO 10993 tels que Loctite AA 3952. Les capteurs portables, les films de soin des plaies et les dispositifs mini-invasifs nécessitent des adhésifs respectueux de la peau et à faible extractabilité, élargissant le marché des adhésifs polyuréthane bien au-delà des rôles d'assemblage traditionnels. Les programmes automobiles et aérospatiaux qui privilégient l'allègement et la sécurité des batteries diversifient davantage la demande d'utilisation finale, assurant un élan soutenu pour le secteur des adhésifs polyuréthane sur plusieurs chaînes de valeur.

Analyse géographique

L'Asie-Pacifique détenait 45,20 % du marché en 2025 et devrait croître à 7,34 % de 2026 à 2031. Les investissements en infrastructure dans la région alimentent une demande soutenue pour les assemblages de panneaux, de revêtements de sol et de modules. En réponse, les acteurs nationaux étendent leurs capacités de conception pour répondre aux besoins régionaux croissants en emballage souple, modules solaires et véhicules à nouvelles énergies. De plus, à mesure que les rénovations urbaines se multiplient en Indonésie et en Thaïlande, la demande de systèmes de collage de façades et d'intérieurs à faible teneur en COV augmente, amplifiant davantage les opportunités sur le marché des adhésifs polyuréthane.

L'Amérique du Nord et l'Europe affichent une solide demande de remplacement pour les adhésifs structuraux intelligents dans le logement modulaire, les lignes automobiles automatisées et les composites aérospatiaux. L'expansion de Sika à Sealy, au Texas, et la plateforme d'adhésifs pour batteries pilotée par IA de Henkel illustrent l'engagement régional envers les grades haute viscosité et de spécialité qui raccourcissent les cycles de développement. Des limites REACH et AQMD de Californie plus strictes orientent les commandes vers des hybrides à base d'eau et réactifs, élargissant la taille du marché des adhésifs polyuréthane pour les formulations conformes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique bénéficient des nouvelles usines de mortier et d'adjuvants de Sika au Brésil et au Maroc. Les programmes de logements sociaux et les parcs d'énergie renouvelable au Brésil et au Maroc favorisent des lignes de collage durables et résistantes aux intempéries, étendant la pénétration du marché des adhésifs polyuréthane dans des climats à forte exposition aux UV et à cyclage thermique. Bien que la consommation par habitant soit inférieure à celle des régions développées, des pipelines d'infrastructure stables promettent des gains de volume à deux chiffres pour les fournisseurs qui localisent le support technique et les points de stockage.

Paysage concurrentiel

Le marché des adhésifs polyuréthane est modérément fragmenté. La rivalité en matière d'innovation se concentre sur les polyols biosourcés, les chimies hybrides au silane et la formulation guidée par IA. La ligne de polymères hybrides haute vitesse de Wacker en Allemagne répond à la demande européenne de mastics sans isocyanate et sans étain. Henkel et Citrine Informatics utilisent l'apprentissage automatique pour prédire les profils de durcissement et optimiser la résistance des assemblages, réduisant de moitié le temps de développement. Les plateformes de capital-investissement continuent d'intégrer des spécialistes régionaux, faisant monter les multiples de valorisation et intensifiant la concurrence pour les actifs de niche qui élargissent l'empreinte du marché des adhésifs polyuréthane.

Leaders du secteur des adhésifs polyuréthane

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Henkel a accepté d'acquérir la société néerlandaise de revêtements de spécialité Stahl pour 2,1 milliards EUR (2,5 milliards USD), renforçant son unité Technologies d'adhésifs. Cette opération devrait renforcer l'innovation et élargir les applications des adhésifs polyuréthane à l'échelle mondiale.

- Février 2026 : Sika a annoncé son accord pour acquérir Akkim, un fabricant turc d'adhésifs et de mastics. L'acquisition s'inscrit dans la Stratégie 2028 de Sika, renforçant la capacité de production, la distribution et les capacités de recherche et développement. Elle renforce l'innovation en matière d'adhésifs polyuréthane de Sika et sa compétitivité sur les marchés à forte croissance.

Périmètre du rapport mondial sur le marché des adhésifs polyuréthane

Les adhésifs polyuréthane sont des agents de collage polyvalents créés à partir d'isocyanates polymériques et de polyols qui durcissent en réseaux solides et durables. Ils offrent une excellente adhérence à divers substrats tels que le bois, le métal, les plastiques, les composites et le verre. Reconnus pour leur flexibilité, leur résistance à l'humidité et leur haute résistance mécanique, ils sont largement utilisés dans les secteurs de la construction, de l'automobile, de l'emballage, de la chaussure et de la santé, permettant des structures légères, des joints fiables et des performances durables dans des applications exigeantes.

Le marché des adhésifs polyuréthane est segmenté par technologie, secteur d'utilisation finale et géographie. Par technologie, le marché est segmenté en thermofusible, réactif, à base de solvant, à durcissement UV et à base d'eau. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs polyuréthane dans 22 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Thermofusible |

| Réactif |

| À base de solvant |

| À durcissement UV |

| À base d'eau |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Chaussure et cuir |

| Santé |

| Emballage |

| Menuiserie et ébénisterie |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Thermofusible | |

| Réactif | ||

| À base de solvant | ||

| À durcissement UV | ||

| À base d'eau | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Chaussure et cuir | ||

| Santé | ||

| Emballage | ||

| Menuiserie et ébénisterie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé, et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs polyuréthane.

- Produit - Tous les produits adhésifs polyuréthane sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les polyuréthanes à base thermodurcissable et thermoplastique sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et à durcissement UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. L'externalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement