Taille et part du marché des vecteurs d'expression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

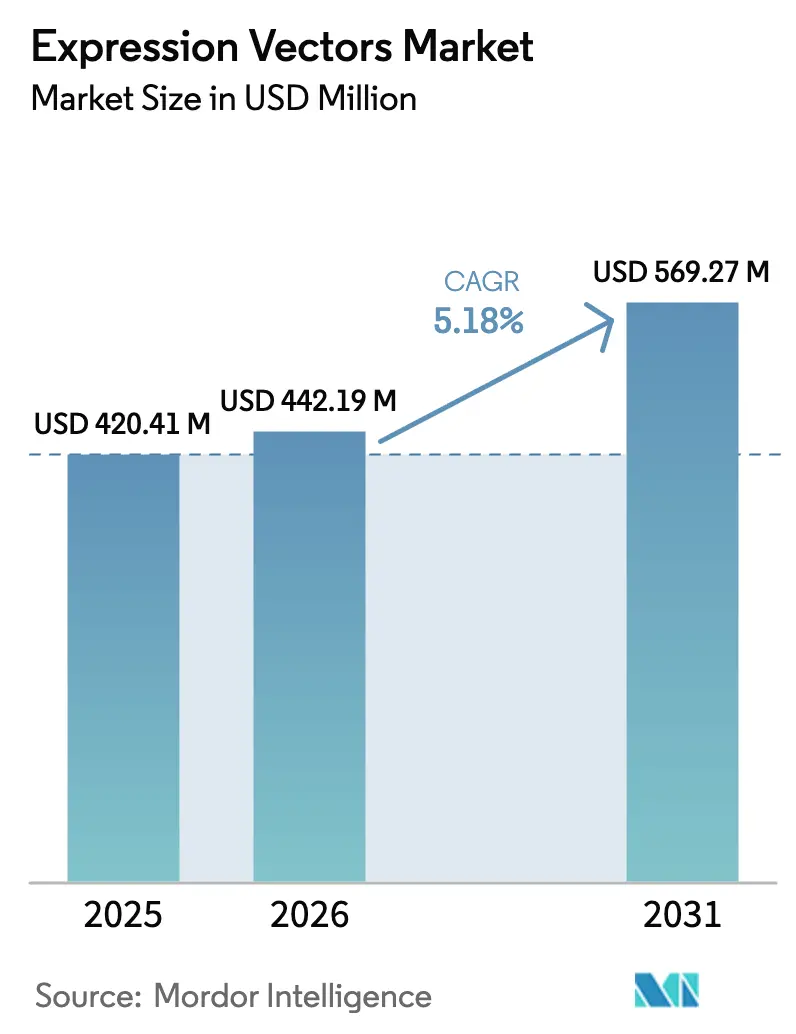

| Taille du Marché (2026) | 442.19 Millions de dollars américains |

| Taille du Marché (2031) | 569.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vecteurs d'expression par Mordor Intelligence

La taille du marché des vecteurs d'expression en 2026 est estimée à 442,19 millions USD, en croissance par rapport à la valeur de 2025 de 420,41 millions USD, avec des projections pour 2031 indiquant 569,27 millions USD, progressant à un TCAC de 5,18 % sur la période 2026-2031. L'adoption rapide des vecteurs dans les produits biologiques de qualité clinique, les investissements croissants dans l'optimisation des vecteurs assistée par intelligence artificielle et l'expansion des capacités de fabrication sous contrat accélèrent la demande. Les systèmes bactériens restent rentables pour les protéines simples, tandis que les hôtes insectes et mammifères gagnent en popularité pour les thérapeutiques complexes nécessitant un repliement proche du natif [1]U.S. Food and Drug Administration, "Produits de thérapie cellulaire et génique approuvés," fda.gov . Les organisations de développement et de fabrication sous contrat (CDMOs) utilisent l'échelle et la spécialisation pour réduire les coûts unitaires, mais la hausse des prix des matières premières et des normes de sécurité virale plus strictes alourdissent les charges de conformité. L'intensité concurrentielle augmente à mesure que les fournisseurs intègrent la conception assistée par IA avec la production selon les bonnes pratiques de fabrication (BPF) pour sécuriser des accords d'approvisionnement à long terme.

Principaux enseignements du rapport

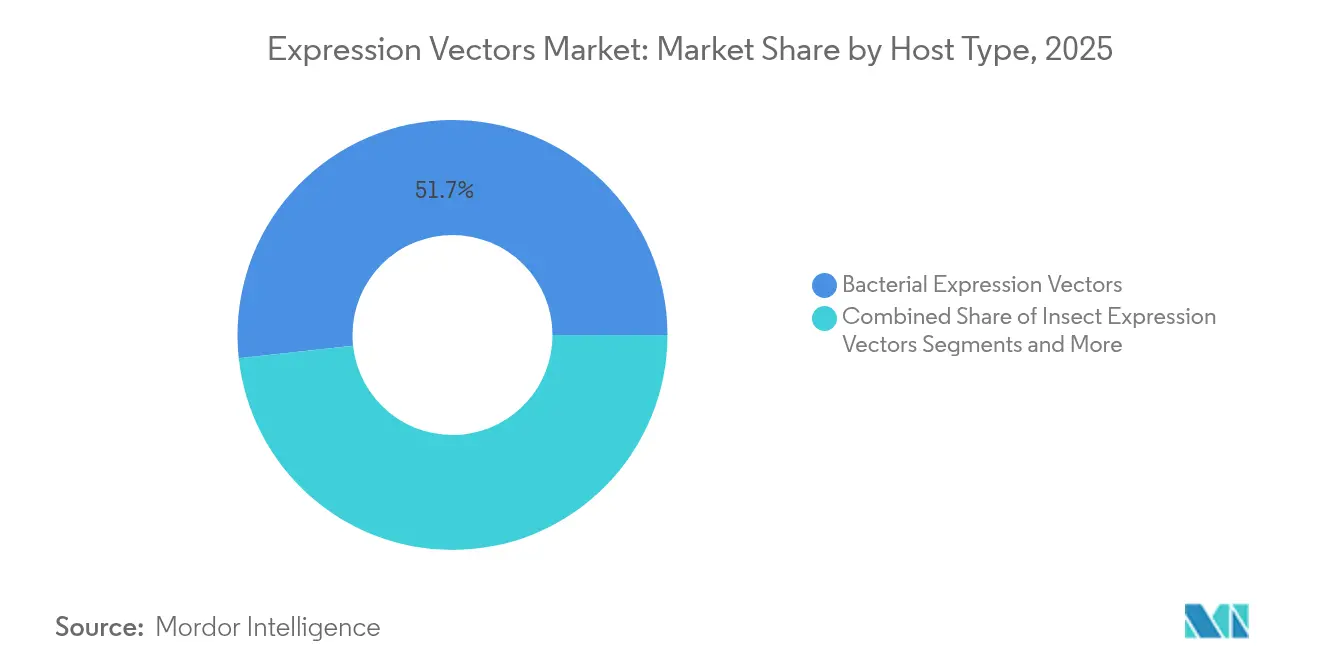

- Les vecteurs d'expression bactériens détenaient 51,72 % de la part du marché des vecteurs d'expression en 2025. Les vecteurs d'expression à base d'insectes devraient croître à un TCAC de 5,97 % jusqu'en 2031.

- Les applications thérapeutiques représentaient 49,35 % de la taille du marché des vecteurs d'expression en 2025, tandis que les applications de recherche progressent à un TCAC de 6,01 % jusqu'en 2031.

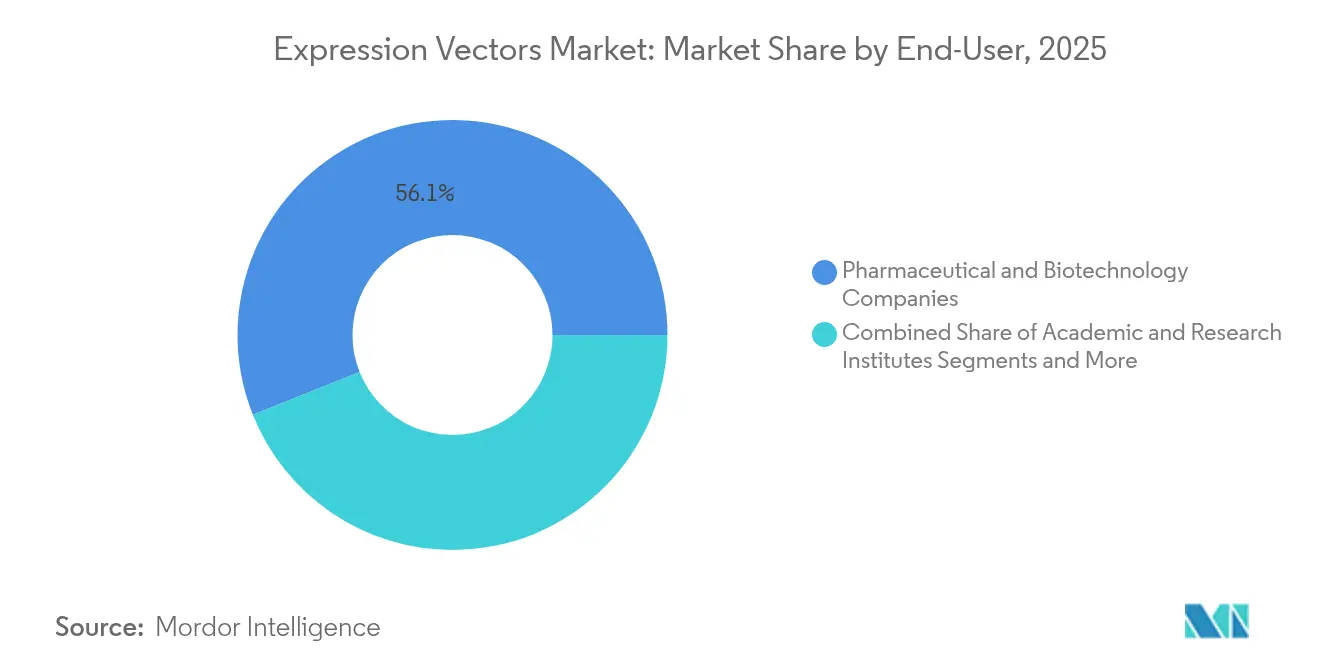

- Les entreprises pharmaceutiques et biotechnologiques ont capturé 56,05 % de la part des revenus en 2025 ; les instituts académiques et de recherche affichent la croissance la plus rapide avec un TCAC de 6,08 % jusqu'en 2031.

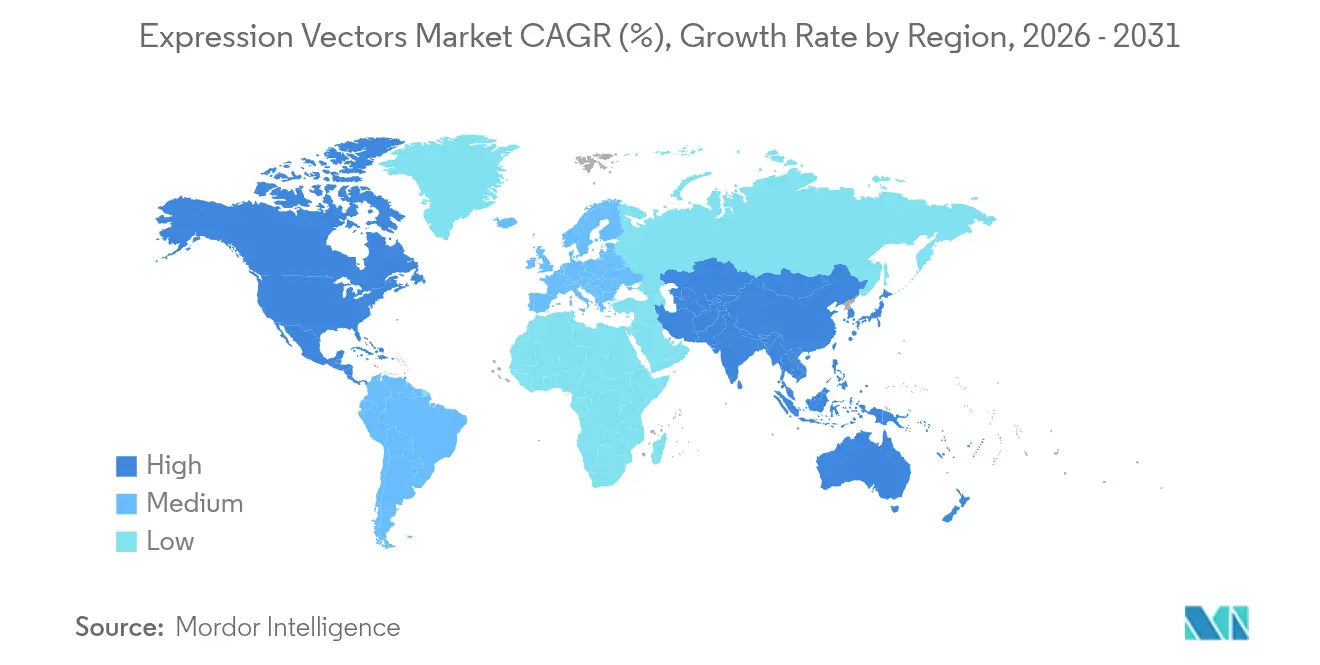

- L'Amérique du Nord représentait 42,05 % des revenus de 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 6,15 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vecteurs d'expression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande pour les produits biologiques avancés et les thérapies cellulaires/géniques | +1.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Adoption croissante des hôtes mammifères et insectes pour les protéines complexes | +0.9% | Mondial, concentré dans les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des capacités de fabrication de vecteurs sous contrat | +0.8% | Amérique du Nord et UE comme noyau, avec débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation des codons et conception de vecteurs de novo assistées par IA | +0.7% | Mondial, adoption précoce aux États-Unis et en Allemagne | Moyen terme (2 à 4 ans) |

| Dépôts de vecteurs en libre accès accélérant la traduction | +0.6% | Mondial, concentré dans les centres de recherche académique | Moyen terme (2 à 4 ans) |

| Débordement des vaccins à ARNm stimulant la demande de vecteurs plasmidiques | +0.5% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande pour les produits biologiques avancés et les thérapies cellulaires/géniques

Les approbations de thérapies géniques sont passées de 8 en 2023 à 15 en 2024, chacune nécessitant des vecteurs personnalisés et de haute pureté. Les programmes cliniques spécifient désormais des conceptions de vecteurs compatibles avec les bioréacteurs à perfusion et les systèmes à usage unique, ce qui resserre la sélection des fournisseurs. Les pipelines de CAR-T autologues intensifient la demande de vecteurs spécifiques aux lots, incitant des entreprises telles que Bluebird Bio et Oxford BioMedica à restructurer leurs calendriers de production internes. Les CDMOs dotés de suites redondantes absorbent les débordements, mais leur taux d'utilisation des capacités atteint un pic lors des poussées réglementaires. Les développeurs perçoivent un approvisionnement sécurisé en vecteurs comme un différenciateur stratégique et concluent souvent des contrats pluriannuels, renforçant la visibilité des revenus à long terme sur le marché des vecteurs d'expression.

Adoption croissante des hôtes mammifères et insectes pour les protéines complexes

Les entreprises biopharmaceutiques se tournent vers les systèmes d'expression de vecteurs baculoviraux (BEVS) pour les protéines membranaires et les glycoprotéines nécessitant des modifications post-traductionnelles authentiques [2]Nature Biotechnology, "Avancées dans les systèmes d'expression de vecteurs baculoviraux pour la production de protéines complexes," nature.com . Les orientations réglementaires évaluent désormais la cohérence de la glycosylation parallèlement à l'identité de séquence, favorisant les hôtes eucaryotes. Bien que les coûts de production cellulaire mammifère restent plus élevés, la demande pour des profils de sécurité et d'efficacité distinctifs justifie des prix premium, notamment pour les thérapies de première intention. Les fournisseurs répondent en élargissant leurs portefeuilles de milieux de transfection et en proposant des kits prêts à la transfection optimisés pour les cellules d'ovaire de hamster chinois et les cellules Spodoptera frugiperda. Cette tendance réoriente les dépenses de R&D de l'optimisation bactérienne vers des plateformes eucaryotes évolutives, élargissant les canaux de revenus sur le marché des vecteurs d'expression.

Expansion des capacités de fabrication de vecteurs sous contrat

AGC Biologics, Polyplus et d'autres CDMOs ont investi plus de 400 millions USD dans des installations spécialisées de production de vecteurs en 2024. L'expansion des suites BPF réduit les coûts par gramme jusqu'à 35 %, attirant les petites entreprises biotechnologiques dépourvues d'infrastructure interne. L'externalisation simplifie les délais, mais elle centralise également la production dans un nombre plus restreint de pôles, augmentant le risque systémique lié aux perturbations de capacité. Les CDMOs tentent d'atténuer le risque de concentration grâce à des réseaux multi-sites aux États-Unis, au Danemark et à Singapour. Cet essor de l'externalisation démocratise l'accès aux vecteurs de qualité thérapeutique, accélérant la progression des pipelines et stimulant la demande incrémentale au sein du marché des vecteurs d'expression.

Optimisation des codons et conception de vecteurs de novo assistées par IA

L'algorithme CodonTransformer améliore le rendement moyen en protéines de 15 à 20 % par rapport aux approches classiques, réduisant les cycles de développement de plusieurs mois à quelques semaines [3]Nature Machine Intelligence, "CodonTransformer : optimisation des codons assistée par IA," nature.com . Les pipelines d'apprentissage automatique associent désormais les promoteurs, les amplificateurs et les biais de codons à la cinétique traductionnelle spécifique à l'hôte, améliorant la prévisibilité. Les premiers adoptants intègrent l'IA dans les cadres de qualité par conception, traduisant l'amélioration de l'expression en empreintes de bioréacteur plus réduites et en coûts des marchandises plus faibles. Les boîtes à outils IA en libre accès élargissent l'expérimentation dans les milieux académiques, intensifiant les pressions concurrentielles tout en accélérant l'innovation sur le marché des vecteurs d'expression.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et complexité de la production de vecteurs de qualité BPF | -0.8% | Mondial, aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité des vecteurs viraux | -0.6% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Enchevêtrements de brevets autour des promoteurs/éléments régulateurs | -0.4% | Mondial, concentré sur les marchés développés | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les matières premières critiques | -0.3% | Mondial, aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité de la production de vecteurs de qualité BPF

Les coûts de l'ADN plasmidique de qualité clinique se situent entre 50 et 200 USD par gramme, soit quatre à dix fois le prix des produits de qualité recherche. Les dépenses en capital pour les salles blanches classées ISO, les systèmes de gestion de la qualité et les tests de stérilité gonflent les budgets opérationnels. Les petites entreprises biotechnologiques retardent souvent les essais en raison de goulets d'étranglement dans les approvisionnements, tandis que les centres académiques absorbent rarement l'intégralité des coûts de conformité. Bien que les CDMOs atténuent les contraintes d'échelle, un resserrement des capacités en période de forte demande fait monter les prix au comptant et allonge les délais de livraison. Ces dynamiques freinent les taux d'adoption sur les marchés émergents et modèrent l'expansion globale du marché des vecteurs d'expression.

Réglementations strictes en matière de sécurité des vecteurs viraux

La révision Q5A(R2) de la FDA impose des tests plus étendus sur les agents adventices, prolongeant les délais de développement jusqu'à 12 mois et ajoutant de 0,5 à 2 millions USD par programme. Des orientations similaires de l'Agence européenne des médicaments (EMA) superposent une spécificité régionale aux cadres de conformité mondiaux, créant des redondances documentaires. Les petits développeurs peuvent avoir du mal à financer des essais supplémentaires, limitant le rythme de lancement de nouveaux vecteurs. Bien que les réglementations rehaussent les normes de sécurité et améliorent les résultats pour les patients, elles contraignent la croissance à court terme sur le marché des vecteurs d'expression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hôte : la domination bactérienne face au défi des systèmes à base d'insectes

Les systèmes bactériens ont capturé 51,72 % de la part du marché des vecteurs d'expression en 2025, soutenus par une fermentation rentable et des boîtes à outils génétiques bien maîtrisées. En revanche, les vecteurs à base d'insectes enregistrent un TCAC robuste de 5,97 % jusqu'en 2031, la technologie BEVS résolvant les contraintes de repliement et de glycosylation.

Le marché des vecteurs d'expression continue de migrer vers les hôtes eucaryotes, les plateformes mammifères commandant des prix premium en raison de l'accent réglementaire mis sur la qualité des protéines. Les systèmes à levure maintiennent leur pertinence pour certaines enzymes, tandis que les vecteurs végétaux et algaux explorent des niches non pharmaceutiques. À mesure que les pipelines thérapeutiques s'orientent vers les produits biologiques multi-sous-unités, les cadres de sélection des hôtes privilégient la fidélité au détriment du coût, accélérant la demande de solutions insectes et mammifères sophistiquées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les applications de recherche accélèrent au-delà des applications thérapeutiques

Les programmes thérapeutiques représentaient 49,35 % de la taille du marché des vecteurs d'expression en 2025, mais les usages en recherche croissent plus rapidement à un TCAC de 6,01 % jusqu'en 2031. Les dépôts en libre accès abaissent les barrières à l'entrée, et le financement des NIH pour la découverte basée sur les vecteurs a augmenté de 18 % en 2024.

Les laboratoires académiques exploitent le prototypage rapide pour interroger les fonctions géniques, alimenter les constructions de biologie synthétique et valider les cibles médicamenteuses, créant une demande de base constante. L'amélioration des cadres de traduction raccourcit le délai du banc à la clinique, permettant aux découvertes de progresser vers des pipelines réglementés en cinq ans. Ces dynamiques étendent les opportunités de revenus tout au long du cycle de vie du marché des vecteurs d'expression.

Par utilisateur final : les instituts académiques stimulent le pipeline d'innovation

Les entreprises pharmaceutiques et biotechnologiques représentaient 56,05 % des revenus de 2025, s'appuyant sur des accords d'approvisionnement à long terme pour réduire les risques liés aux jalons cliniques. Les instituts académiques et de recherche affichent cependant le TCAC le plus rapide à 6,08 % jusqu'en 2031, à mesure que les universités développent leurs installations centrales de vecteurs et renforcent leur financement translationnel.

L'infrastructure partagée réduit les coûts par expérience et favorise une qualité standardisée. Les collaborations intersectorielles associent la découverte académique à l'industrialisation à grande échelle, améliorant les perspectives de commercialisation. Les CDMOs servent les deux cohortes, se positionnant comme tissu connectif au sein du marché des vecteurs d'expression.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 42,05 % de l'Amérique du Nord reflète des investissements en capital-risque bien établis, des voies FDA rationalisées et des chaînes d'approvisionnement intégrées reliant la découverte à la commercialisation. L'initiative canadienne de biofabrication avancée de 2,2 milliards CAD renforce la capacité nationale en vecteurs, et la tendance à la délocalisation à proximité au Mexique accroît la demande de développement de procédés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,15 %. La Chine a autorisé sa première thérapie CAR-T domestique en 2024, incitant les CDMOs nationaux à augmenter leur production de vecteurs. Les grappes d'incitations fiscales de Singapour attirent les grandes entreprises mondiales, et la Ceinture K-Bio de la Corée du Sud construit des corridors dédiés à la biofabrication. Le Japon réduit ses délais d'examen de 30 %, améliorant les vitesses de déploiement des produits régénératifs.

L'Europe maintient un marché consolidé mais innovant, le programme allemand BioRegion doté de 500 millions EUR améliorant les infrastructures. Le Royaume-Uni accélère les approbations post-Brexit, tandis que le Genopole français ajoute des suites vectorielles. Les nations d'Europe méridionale croissent progressivement, mais les lignes directrices communes de l'EMA permettent une circulation fluide des produits, renforçant la demande panrégionale au sein du marché des vecteurs d'expression.

Paysage concurrentiel

Le marché des vecteurs d'expression présente une fragmentation modérée, aucun fournisseur unique ne dépassant un tiers des revenus, ce qui laisse de la place pour les innovateurs de niche. Thermo Fisher Scientific et Merck KGaA ancrent des portefeuilles couvrant les kits de clonage, les réactifs de transfection et la production BPF. GenScript et New England Biolabs gagnent des parts grâce à des services personnalisés et à des délais d'exécution rapides.

La conception de séquences assistée par IA, les promoteurs propriétaires et le conseil réglementaire intégré émergent comme différenciateurs. Les dépôts de brevets sur les technologies de vecteurs ont augmenté de 34 % en 2024, soulignant l'intensification de l'innovation. Les CDMOs tels qu'AGC Biologics et Lonza tirent parti de leur échelle pour négocier les prix des matières premières en vrac, exerçant une pression sur les prix des laboratoires plus petits. Cependant, les barrières élevées de conformité limitent les nouveaux entrants, préservant les marges pour les acteurs établis.

Les acteurs du secteur adoptent de plus en plus des approches de plateforme. Des accords tels que le partenariat Lonza–Oxford BioMedica intègrent l'expertise lentivirale avec des empreintes de fabrication mondiales. Les fournisseurs proposent en bundle la conception guidée par IA, la sélection de la topologie plasmidique et la production cBPF, offrant aux clients une commodité de source unique. Ces stratégies alimentent une concurrence saine tout en maintenant la vélocité d'innovation sur le marché des vecteurs d'expression.

Leaders du secteur des vecteurs d'expression

Thermo Fisher Scientific, Inc.

Promega Corporation

Merck KGaA

Agilent Technologies

Bio-Rad Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Thermo Fisher Scientific a annoncé une expansion de la capacité de production de vecteurs viraux de 350 millions USD en Californie et aux Pays-Bas, avec l'ajout de suites AAV avancées.

- Septembre 2024 : Thermo Fisher Scientific a annoncé une expansion de la capacité de production de vecteurs viraux de 350 millions USD en Californie et aux Pays-Bas, avec l'ajout de suites AAV avancées.

- Août 2024 : AGC Biologics a obtenu 200 millions USD d'Asahi Kasei pour développer la fabrication de vecteurs viraux à Seattle et Copenhague.

- Juillet 2024 : GenScript a inauguré une installation cBPF de plasmides et de vecteurs viraux de 150 000 pieds carrés dans le New Jersey.

Périmètre du rapport mondial sur le marché des vecteurs d'expression

Selon le périmètre du rapport, un vecteur d'expression, également connu sous le nom de construction d'expression, est un plasmide ou un virus spécialement conçu pour exprimer des gènes dans une cellule. Il s'agit d'un vecteur largement utilisé pour la production de protéines. Le marché des vecteurs d'expression est segmenté par type d'hôte (vecteurs d'expression bactériens, vecteurs d'expression mammifères, vecteurs d'expression à base d'insectes, vecteurs d'expression à levure et autres vecteurs d'expression), application (applications thérapeutiques, applications de recherche et applications industrielles), utilisateur final (entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat (CROs) et organisations de fabrication sous contrat (CMOs), et instituts de recherche académique), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Vecteurs d'expression bactériens |

| Vecteurs d'expression mammifères |

| Vecteurs d'expression à base d'insectes |

| Vecteurs d'expression à levure |

| Autres |

| Applications thérapeutiques |

| Applications de recherche |

| Fabrication d'enzymes |

| Entreprises pharmaceutiques et biotechnologiques |

| CDMOs / CROs / CMOs |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'hôte | Vecteurs d'expression bactériens | |

| Vecteurs d'expression mammifères | ||

| Vecteurs d'expression à base d'insectes | ||

| Vecteurs d'expression à levure | ||

| Autres | ||

| Par application | Applications thérapeutiques | |

| Applications de recherche | ||

| Fabrication d'enzymes | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| CDMOs / CROs / CMOs | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des vecteurs d'expression ?

La taille du marché des vecteurs d'expression est de 442,19 millions USD en 2026.

À quelle vitesse la demande devrait-elle croître au cours des cinq prochaines années ?

Le chiffre d'affaires devrait atteindre 569,27 millions USD d'ici 2031, reflétant un TCAC de 5,18 %.

Quel système hôte gagne le plus de traction sur le marché ?

Les vecteurs d'expression à base d'insectes affichent la croissance la plus rapide, progressant à un TCAC de 5,97 % jusqu'en 2031.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,15 % en raison d'investissements à grande échelle dans la fabrication de thérapies géniques.

Qui sont les principaux fournisseurs dans ce domaine ?

Thermo Fisher Scientific, Merck KGaA, GenScript et New England Biolabs détiennent une part significative grâce à des portefeuilles complets de vecteurs et des capacités BPF.

Dernière mise à jour de la page le: