Marktgröße und Marktanteil der Expressionsvektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

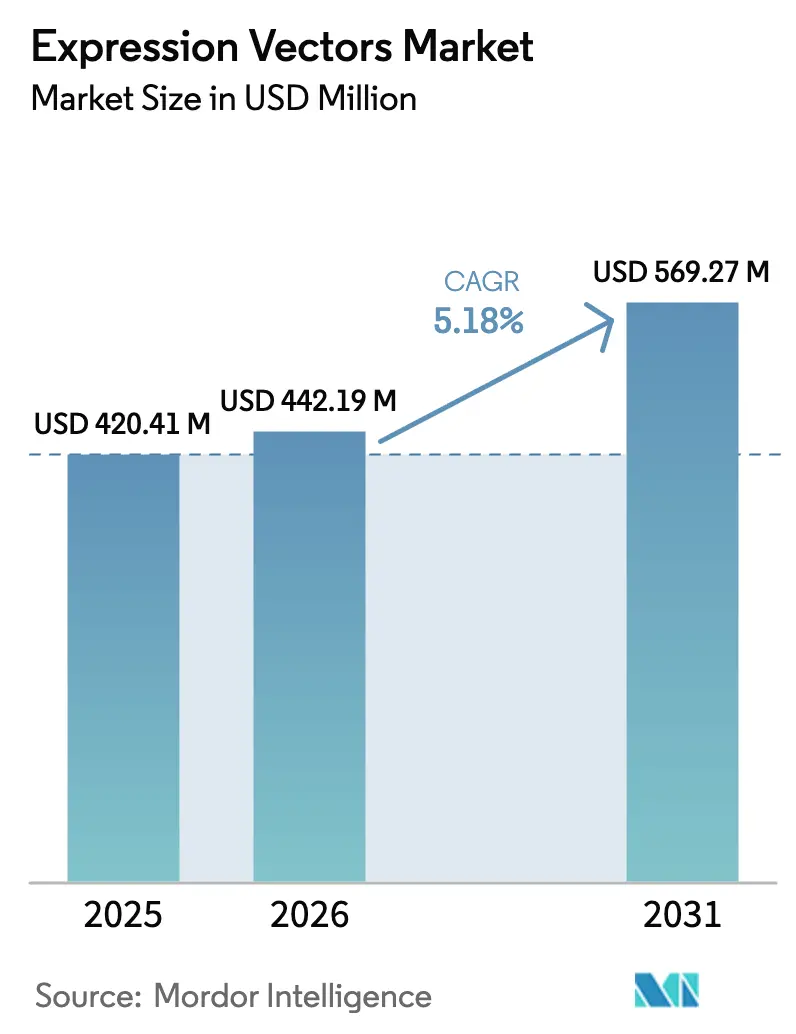

| Marktgröße (2026) | 442.19 Millionen US-Dollar |

| Marktgröße (2031) | 569.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

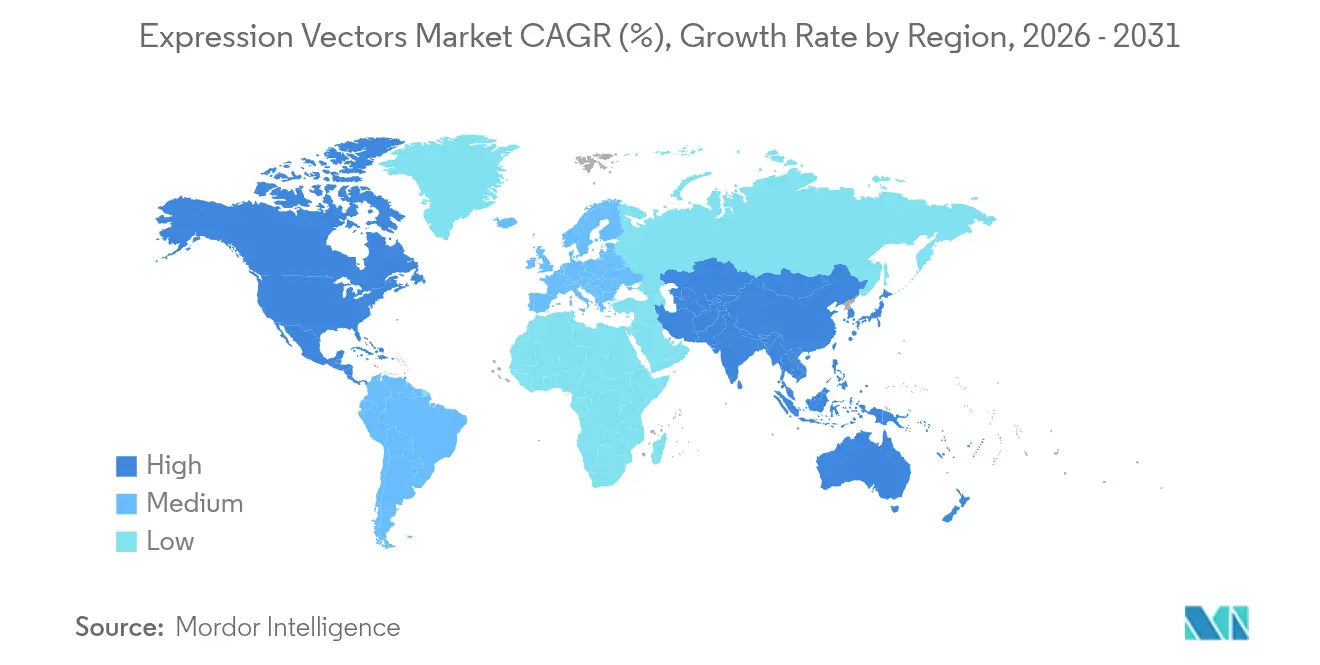

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Expressionsvektoren durch Mordor Intelligence

Die Marktgröße für Expressionsvektoren wird im Jahr 2026 auf 442,19 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 420,41 Millionen USD, mit Prognosen für 2031 von 569,27 Millionen USD, was einem Wachstum von 5,18 % CAGR im Zeitraum 2026–2031 entspricht. Die rasche Einführung von Vektoren für klinisch-qualifizierte Biologika, steigende Investitionen in KI-gestützte Vektoroptimierung und die Ausweitung der Kapazitäten in der Auftragsherstellung beschleunigen die Nachfrage. Bakterielle Systeme bleiben kosteneffizient für einfache Proteine, während Insekten- und Säugetierwirte für komplexe Therapeutika, die eine naturähnliche Faltung erfordern, zunehmend an Bedeutung gewinnen [1]U.S. Food and Drug Administration, "Zugelassene Zell- und Gentherapieprodukte," fda.gov . Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) nutzen Skalierung und Spezialisierung, um die Kosten pro Einheit zu senken; steigende Rohstoffpreise und strengere Virensicherheitsstandards erhöhen jedoch die Compliance-Aufwände. Die Wettbewerbsintensität steigt, da Lieferanten KI-gestütztes Design mit der GMP-Produktion (Good Manufacturing Practice) integrieren, um langfristige Liefervereinbarungen zu sichern.

Wichtigste Erkenntnisse des Berichts

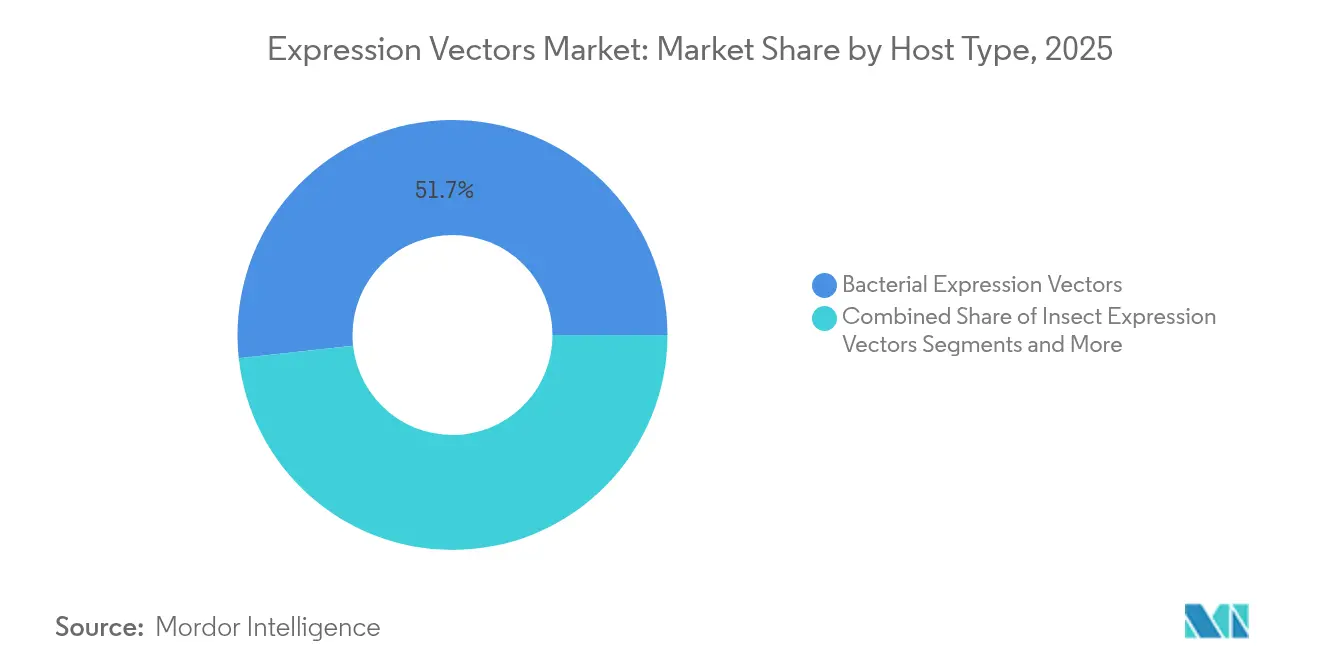

- Bakterielle Expressionsvektoren hielten im Jahr 2025 einen Marktanteil von 51,72 % am Markt für Expressionsvektoren. Insekten-Expressionsvektoren werden bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen.

- Therapeutische Anwendungen machten im Jahr 2025 49,35 % der Marktgröße für Expressionsvektoren aus, während Forschungsanwendungen bis 2031 mit einer CAGR von 6,01 % wachsen.

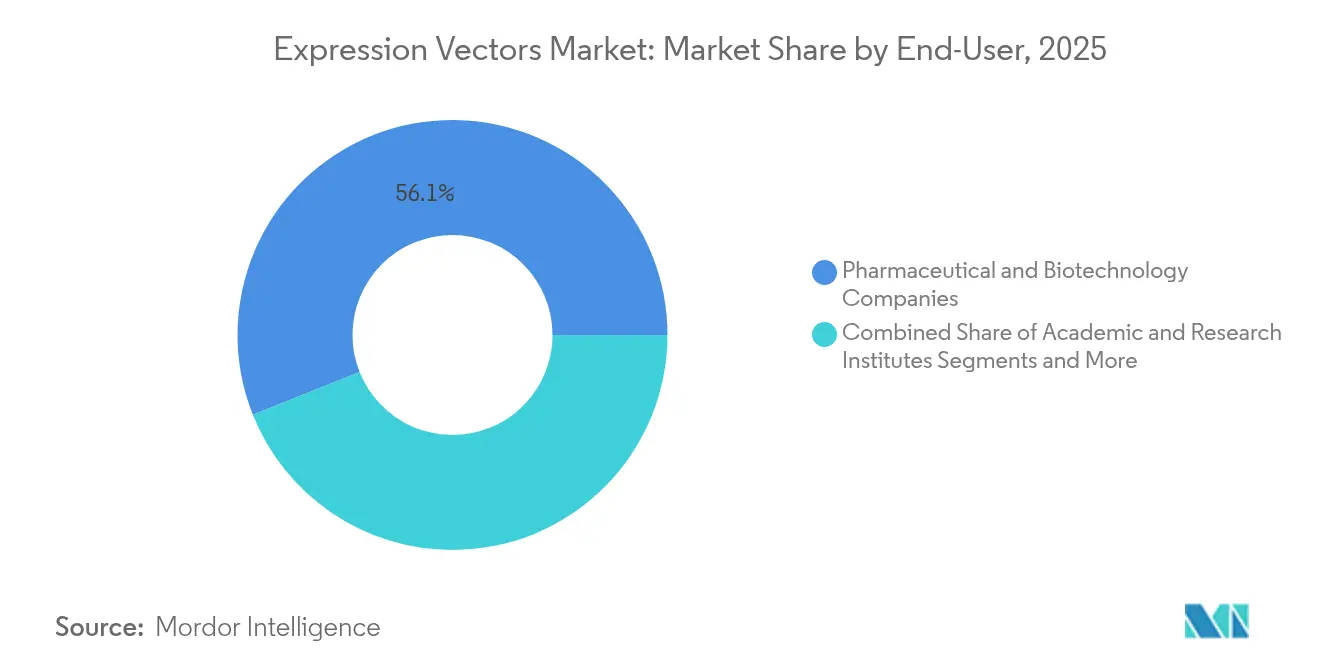

- Pharmazeutische Unternehmen und Biotechnologieunternehmen erzielten im Jahr 2025 einen Umsatzanteil von 56,05 %; akademische und Forschungseinrichtungen verzeichnen das schnellste Wachstum mit einer CAGR von 6,08 % bis 2031.

- Nordamerika machte im Jahr 2025 42,05 % des Umsatzes aus, während für den Asien-Pazifik-Raum zwischen 2026 und 2031 eine CAGR von 6,15 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Expressionsvektoren

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Anstieg der Nachfrage nach fortschrittlichen Biologika und Zell-/Gentherapien | +1.2% | Global, mit Führungsrolle von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Säugetier- und Insektenwirten für komplexe Proteine | +0.9% | Global, konzentriert in Fertigungszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Kapazitäten in der Auftragsherstellung von Vektoren | +0.8% | Schwerpunkt Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Codon-Optimierung und De-novo-Vektordesign | +0.7% | Global, frühzeitige Einführung in den USA und Deutschland | Mittelfristig (2–4 Jahre) |

| Open-Source-Vektorrepositorien beschleunigen die Translation | +0.6% | Global, konzentriert in akademischen Forschungszentren | Mittelfristig (2–4 Jahre) |

| mRNA-Impfstoff-Übertragungseffekt steigert die Nachfrage nach Plasmidvektoren | +0.5% | Schwerpunkt Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach fortschrittlichen Biologika und Zell-/Gentherapien

Die Zulassungen von Gentherapien stiegen von 8 im Jahr 2023 auf 15 im Jahr 2024, wobei jede Zulassung maßgeschneiderte, hochreine Vektoren erfordert. Klinische Programme legen nun Vektordesigns fest, die mit Perfusionsbioreaktoren und Einwegsystemen kompatibel sind, was die Lieferantenauswahl verschärft. Autologe CAR-T-Pipelines intensivieren die chargenspezifische Vektornachfrage, was Unternehmen wie Bluebird Bio und Oxford BioMedica dazu veranlasst, interne Produktionspläne umzustrukturieren. CDMOs mit redundanten Einheiten absorbieren Überlaufmengen, doch ihre Kapazitätsauslastung erreicht Spitzenwerte während regulatorischer Hochphasen. Entwickler betrachten eine sichere Vektorversorgung als strategisches Differenzierungsmerkmal und schließen häufig mehrjährige Verträge ab, was die langfristige Umsatzsichtbarkeit auf dem Markt für Expressionsvektoren stärkt.

Zunehmende Nutzung von Säugetier- und Insektenwirten für komplexe Proteine

Biopharmazeutische Unternehmen wenden sich Baculovirus-Expressionsvektorsystemen (BEVS) für Membranproteine und Glykoproteine zu, die authentische posttranslationale Modifikationen benötigen [2]Nature Biotechnology, "Fortschritte bei Baculovirus-Expressionsvektorsystemen für die Produktion komplexer Proteine," nature.com . Regulatorische Leitlinien bewerten nun die Glykosylierungskonsistenz neben der Sequenzidentität und bevorzugen damit eukaryotische Wirte. Obwohl die Produktionskosten für Säugetierzellen höher bleiben, rechtfertigt die Nachfrage nach besonderen Sicherheits- und Wirksamkeitsprofilen Aufpreise, insbesondere bei erstklassigen Therapien. Lieferanten reagieren, indem sie die Portfolios an Transfektionsmedien erweitern und transfektionsfertige Kits anbieten, die für Ovarialzellen des chinesischen Hamsters und Spodoptera-frugiperda-Zellen optimiert sind. Dieser Trend verlagert die Forschungs- und Entwicklungsausgaben von der bakteriellen Optimierung hin zu skalierbaren eukaryotischen Plattformen und erweitert die Umsatzkanäle auf dem Markt für Expressionsvektoren.

Ausweitung der Kapazitäten in der Auftragsherstellung von Vektoren

AGC Biologics, Polyplus und andere CDMOs investierten im Jahr 2024 mehr als 400 Millionen USD in spezialisierte Vektoranlagen. Erweiterte GMP-Einheiten senken die Kosten pro Gramm um bis zu 35 %, was kleine Biotechnologieunternehmen ohne eigene Infrastruktur anlockt. Outsourcing vereinfacht Zeitpläne, zentralisiert jedoch die Produktion in weniger Standorten und erhöht das systemische Risiko durch Kapazitätsunterbrechungen. CDMOs versuchen, das Konzentrationsrisiko durch Mehrstandortnetzwerke in den Vereinigten Staaten, Dänemark und Singapur zu mindern. Dieser Outsourcing-Boom demokratisiert den Zugang zu therapeutisch-qualifizierten Vektoren, beschleunigt den Pipeline-Fortschritt und fördert die inkrementelle Nachfrage auf dem Markt für Expressionsvektoren.

KI-gestützte Codon-Optimierung und De-novo-Vektordesign

Der CodonTransformer-Algorithmus verbessert die durchschnittliche Proteinausbeute im Vergleich zu klassischen Ansätzen um 15–20 % und verkürzt die Entwicklungszyklen von Monaten auf Wochen [3]Nature Machine Intelligence, "CodonTransformer: KI-gestützte Codon-Optimierung," nature.com . Machine-Learning-Pipelines passen Promotoren, Enhancer und Codon-Biases nun an die wirtsspezifische Translationskinetik an und erhöhen so die Vorhersagbarkeit. Frühe Anwender integrieren KI in Quality-by-Design-Frameworks und übersetzen verbesserte Expression in kleinere Bioreaktorgrößen und niedrigere Herstellungskosten. Open-Source-KI-Toolkits erweitern die Experimentierfreudigkeit in akademischen Umgebungen, verstärken den Wettbewerbsdruck und beschleunigen gleichzeitig die Innovation auf dem Markt für Expressionsvektoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Hohe Kosten und Komplexität der GMP-Vektorproduktion | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge Sicherheitsvorschriften für Virusvektoren | -0.6% | Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Patentdickicht rund um Promotoren/regulatorische Elemente | -0.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für kritische Rohstoffe | -0.3% | Global, besonders ausgeprägt in der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität der GMP-Vektorproduktion

Die Kosten für klinisch-qualifizierte Plasmid-DNA liegen zwischen 50 und 200 USD pro Gramm, was dem Vier- bis Zehnfachen des Forschungsqualitätspreises entspricht. Kapitalaufwendungen für ISO-klassifizierte Reinräume, Qualitätsmanagementsysteme und Sterilitätsprüfungen belasten die Betriebsbudgets. Kleine Biotechnologieunternehmen verzögern häufig Studien aufgrund von Beschaffungsengpässen, während akademische Einrichtungen die vollen Compliance-Kosten selten tragen können. Obwohl CDMOs Kapazitätsbeschränkungen mindern, treiben engere Kapazitäten während der Spitzennachfrage die Spotpreise in die Höhe und verlängern die Vorlaufzeiten. Diese Dynamiken dämpfen die Akzeptanzraten in Schwellenmärkten und bremsen das Gesamtwachstum des Markts für Expressionsvektoren.

Strenge Sicherheitsvorschriften für Virusvektoren

Die Q5A(R2)-Überarbeitung der FDA schreibt eine umfassendere Prüfung auf adventive Agenzien vor, was die Entwicklungszeiträume um bis zu 12 Monate verlängert und je Programm 0,5–2 Millionen USD an zusätzlichen Kosten verursacht. Ähnliche Leitlinien der Europäischen Arzneimittel-Agentur legen regionale Spezifikationen auf globale Compliance-Rahmen, was zu Dokumentationsredundanzen führt. Kleine Entwickler haben möglicherweise Schwierigkeiten, inkrementelle Tests zu finanzieren, was das Tempo neuer Vektoreinführungen begrenzt. Obwohl die Vorschriften Sicherheitsstandards erhöhen und die Patientenergebnisse verbessern, schränken sie das kurzfristige Wachstum auf dem Markt für Expressionsvektoren ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirtstyp: Bakterielle Dominanz steht vor der Herausforderung durch Insektensysteme

Bakterielle Systeme hielten im Jahr 2025 einen Marktanteil von 51,72 % am Markt für Expressionsvektoren, unterstützt durch kosteneffiziente Fermentation und gut verstandene genetische Werkzeuge. Im Gegensatz dazu verzeichnen Insektenvektoren bis 2031 eine robuste CAGR von 5,97 %, da die BEVS-Technologie Faltungs- und Glykosylierungsbeschränkungen überwindet.

Der Markt für Expressionsvektoren verlagert sich weiterhin in Richtung eukaryotischer Wirte, wobei Säugetierplattformen aufgrund des regulatorischen Schwerpunkts auf Proteinqualität Premiumpreise erzielen. Hefesysteme behalten ihre Relevanz für bestimmte Enzyme, während Pflanzen- und Algenvektoren nicht-pharmazeutische Nischen erkunden. Da sich therapeutische Pipelines zunehmend auf Multi-Untereinheit-Biologika konzentrieren, priorisieren Wirtsselektion-Frameworks Genauigkeit gegenüber Kosten, was die Nachfrage nach anspruchsvollen Insekten- und Säugetierlösungen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Forschungsanwendungen wachsen schneller als Therapeutika

Therapeutische Programme machten im Jahr 2025 49,35 % der Marktgröße für Expressionsvektoren aus, doch Forschungsanwendungen wachsen mit einer CAGR von 6,01 % bis 2031 schneller. Offene Repositorien senken die Eintrittsbarrieren, und die NIH-Förderung für vektorbasierte Entdeckungen stieg im Jahr 2024 um 18 %.

Akademische Labore nutzen schnelles Prototyping, um Genfunktionen zu untersuchen, synthetisch-biologische Konstrukte voranzutreiben und Wirkstoffziele zu validieren, was eine gleichbleibende Basisnachfrage schafft. Verbesserte Translationsrahmen verkürzen den Weg vom Labor zur Klinik, sodass Entdeckungen innerhalb von fünf Jahren in regulierte Pipelines übergehen können. Diese Dynamiken erweitern die Umsatzmöglichkeiten im gesamten Lebenszyklus des Markts für Expressionsvektoren.

Nach Endverbraucher: Akademische Einrichtungen treiben die Innovationspipeline an

Pharmazeutische Unternehmen und Biotechnologieunternehmen machten im Jahr 2025 56,05 % des Umsatzes aus und stützen sich auf langfristige Liefervereinbarungen zur Risikominderung klinischer Meilensteine. Akademische und Forschungseinrichtungen verzeichnen jedoch bis 2031 die schnellste CAGR von 6,08 %, da Universitäten Vektor-Kerneinrichtungen ausbauen und Translationsförderungen verstärken.

Gemeinsam genutzte Infrastruktur senkt die Kosten pro Experiment und fördert standardisierte Qualität. Branchenübergreifende Kooperationen verbinden akademische Entdeckungen mit industrieller Skalierung und verbessern die Kommerzialisierungsaussichten. CDMOs bedienen beide Gruppen und positionieren sich als verbindendes Gewebe auf dem Markt für Expressionsvektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil Nordamerikas von 42,05 % spiegelt fest verankerte Risikokapitalinvestitionen, vereinfachte FDA-Zulassungswege und integrierte Lieferketten wider, die Entdeckungen bis zur Kommerzialisierung verbinden. Kanadas CAD-2,2-Milliarden-Initiative für fortschrittliche Bioproduktion stärkt die inländische Vektorkapazität, und der Near-Shoring-Trend Mexikos erhöht die Nachfrage nach Prozessentwicklung.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,15 %. China erteilte im Jahr 2024 die Zulassung für seine erste einheimische CAR-T-Therapie und veranlasste inländische CDMOs zur Steigerung der Vektorproduktion. Die Steueranreiz-Cluster in Singapur ziehen globale Marktführer an, und Südkoreas K-Bio-Belt baut dedizierte Bioproduktionskorridore auf. Japan verkürzt die Prüfzeiten um 30 % und verbessert so die Einführungsgeschwindigkeit für regenerative Produkte.

Europa verfügt über einen konsolidierten, aber innovativen Markt; Deutschlands EUR-500-Millionen-BioRegion-Programm stärkt die Infrastruktur. Das Vereinigte Königreich beschleunigt Zulassungen nach dem Brexit, während Frankreichs Genopole Vektoreinheiten hinzufügt. Südeuropäische Länder wachsen schrittweise, doch gemeinsame EMA-Leitlinien ermöglichen eine reibungslose Produktbewegung und stärken die panregionale Nachfrage auf dem Markt für Expressionsvektoren.

Wettbewerbslandschaft

Der Markt für Expressionsvektoren weist eine moderate Fragmentierung auf, da kein einzelner Anbieter mehr als ein Drittel des Umsatzes erzielt, was Raum für Nischeninnovatoren lässt. Thermo Fisher Scientific und Merck KGaA verankern Portfolios, die Klonierungskits, Transfektionsreagenzien und GMP-Produktion umfassen. GenScript und New England Biolabs gewinnen durch maßgeschneiderte Dienstleistungen und schnelle Auftragsabwicklung Marktanteile.

KI-gestütztes Sequenzdesign, proprietäre Promotoren und integrierte Regulierungsberatung entwickeln sich zu Differenzierungsmerkmalen. Patent-Einreichungen zu Vektortechnologien stiegen im Jahr 2024 um 34 %, was die zunehmende Intensivierung der Innovation verdeutlicht. CDMOs wie AGC Biologics und Lonza nutzen ihre Größe, um Massenrohstoffpreise zu verhandeln, was kleinen Labors Preisdruck erzeugt. Hohe Compliance-Hürden begrenzen jedoch den Markteintritt neuer Wettbewerber und sichern die Margen etablierter Akteure.

Branchenteilnehmer setzen zunehmend auf Plattformansätze. Vereinbarungen wie die Partnerschaft zwischen Lonza und Oxford BioMedica integrieren lentivirale Expertise mit globalen Produktionsstandorten. Lieferanten bündeln KI-gestütztes Design, Plasmidtopologieauswahl und cGMP-Ausgabe und bieten Kunden eine Einzel-Quellen-Bequemlichkeit. Diese Strategien fördern einen gesunden Wettbewerb und halten gleichzeitig das Innovationstempo auf dem Markt für Expressionsvektoren aufrecht.

Marktführer im Bereich Expressionsvektoren

Thermo Fisher Scientific, Inc.

Promega Corporation

Merck KGaA

Agilent Technologies

Bio-Rad Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Thermo Fisher Scientific gab eine Kapazitätserweiterung für Virusvektoren im Wert von 350 Millionen USD in Kalifornien und den Niederlanden bekannt und fügte fortschrittliche AAV-Einheiten hinzu.

- September 2024: Thermo Fisher Scientific gab eine Kapazitätserweiterung für Virusvektoren im Wert von 350 Millionen USD in Kalifornien und den Niederlanden bekannt und fügte fortschrittliche AAV-Einheiten hinzu.

- August 2024: AGC Biologics sicherte sich 200 Millionen USD von Asahi Kasei zur Skalierung der Virusvektorherstellung in Seattle und Kopenhagen.

- Juli 2024: GenScript eröffnete eine 150.000 Quadratfuß große cGMP-Anlage für Plasmide und Virusvektoren in New Jersey.

Berichtsumfang des globalen Markts für Expressionsvektoren

Gemäß dem Umfang des Berichts sind Expressionsvektoren, auch bekannt als Expressionskonstrukte, Plasmide oder Viren, die speziell zur Expression von Genen in einer Zelle entwickelt wurden. Es handelt sich um einen Vektor, der häufig für die Proteinproduktion eingesetzt wird. Der Markt für Expressionsvektoren ist segmentiert nach Wirtstyp (Bakterielle Expressionsvektoren, Säugetier-Expressionsvektoren, Insekten-Expressionsvektoren, Hefe-Expressionsvektoren und Sonstige Expressionsvektoren), Anwendung (Therapeutische Anwendungen, Forschungsanwendungen und Industrielle Anwendungen), Endverbraucher (Pharmazeutische Unternehmen und Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs) und Auftragsherstellungsorganisationen (CMOs) sowie Akademische Forschungseinrichtungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Bakterielle Expressionsvektoren |

| Säugetier-Expressionsvektoren |

| Insekten-Expressionsvektoren |

| Hefe-Expressionsvektoren |

| Sonstige |

| Therapeutische Anwendungen |

| Forschungsanwendungen |

| Enzymherstellung |

| Pharmazeutische Unternehmen und Biotechnologieunternehmen |

| CDMOs / CROs / CMOs |

| Akademische und Forschungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirtstyp | Bakterielle Expressionsvektoren | |

| Säugetier-Expressionsvektoren | ||

| Insekten-Expressionsvektoren | ||

| Hefe-Expressionsvektoren | ||

| Sonstige | ||

| Nach Anwendung | Therapeutische Anwendungen | |

| Forschungsanwendungen | ||

| Enzymherstellung | ||

| Nach Endverbraucher | Pharmazeutische Unternehmen und Biotechnologieunternehmen | |

| CDMOs / CROs / CMOs | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Expressionsvektoren?

Der Markt für Expressionsvektoren hat im Jahr 2026 eine Größe von 442,19 Millionen USD.

Wie schnell wird die Nachfrage in den nächsten fünf Jahren voraussichtlich wachsen?

Der Umsatz wird bis 2031 voraussichtlich 569,27 Millionen USD erreichen, was einer CAGR von 5,18 % entspricht.

Welches Wirtsystem gewinnt die größte Marktdynamik?

Insekten-Expressionsvektoren verzeichnen das schnellste Wachstum mit einer CAGR von 5,97 % bis 2031.

Welche Region bietet die höchsten Wachstumschancen?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 6,15 % aufgrund groß angelegter Investitionen in die Herstellung von Gentherapien.

Wer sind die führenden Anbieter in diesem Bereich?

Thermo Fisher Scientific, Merck KGaA, GenScript und New England Biolabs verfügen über bedeutende Marktanteile mit umfassenden Vektorportfolios und GMP-Kapazitäten.

Seite zuletzt aktualisiert am: