Taille et part de marché des taxis électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

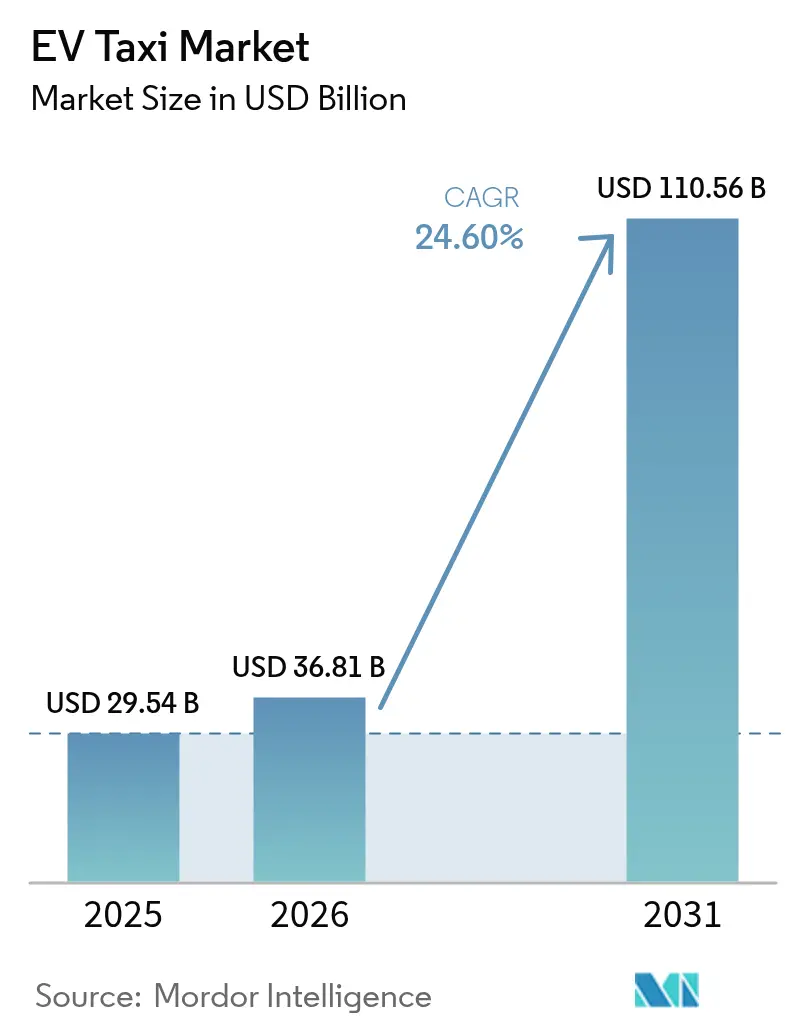

| Taille du Marché (2026) | 36.81 Milliards de dollars |

| Taille du Marché (2031) | 110.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.60% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des taxis électriques par Mordor Intelligence

La taille du marché des taxis électriques en 2026 est estimée à 36,81 milliards USD, en hausse par rapport à la valeur 2025 de 29,54 milliards USD, avec des projections pour 2031 indiquant 110,56 milliards USD, progressant à un TCAC de 24,6 % sur la période 2026-2031. La trajectoire de croissance reflète l'accélération de la parité du coût total de possession, le renforcement des mandats zéro émission pour les taxis, et le déploiement rapide de hubs de recharge rapide. Les flottes bénéficient également de dépenses réduites en carburant et en maintenance, tandis que les plateformes de covoiturage avec chauffeur anticipent la demande grâce à des calendriers d'électrification fermes. Les modèles économiques de type batterie-en-tant-que-service réduisent le capital initial, et les programmes de financement municipal liés aux critères ESG permettent d'accéder à des financements à faible coût pour les opérateurs. L'Asie-Pacifique est en tête en volume, tandis que le Moyen-Orient et l'Afrique enregistrent les gains régionaux les plus rapides, les économies exportatrices de pétrole pivotant vers une mobilité électrifiée.

Principaux enseignements du rapport

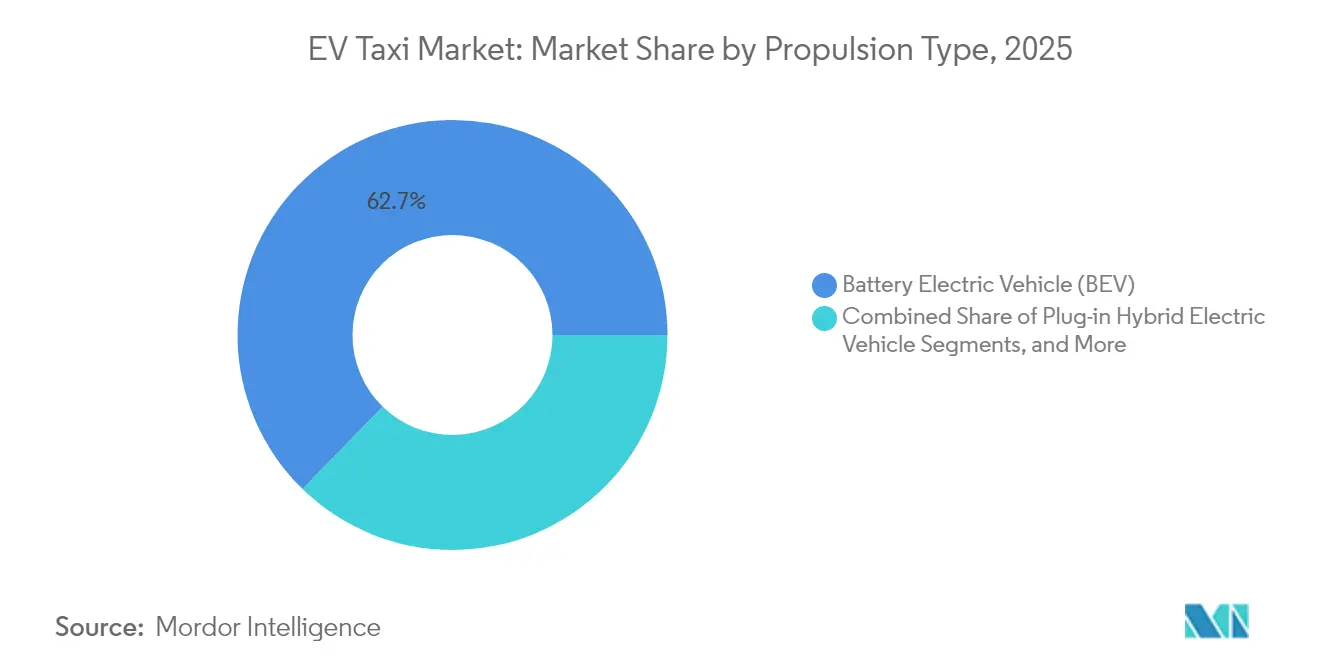

- Par type de propulsion, les véhicules électriques à batterie détenaient 62,72 % de la part de marché des taxis électriques en 2025 ; les véhicules électriques hybrides rechargeables devraient se développer à un TCAC de 26,8 % jusqu'en 2031.

- Par type de véhicule, les taxis à quatre roues représentaient 73,46 % de la part de marché des taxis électriques en 2025, tandis que les formats deux-roues devraient croître à un TCAC de 27,9 % d'ici 2031.

- Par modèle de service, le covoiturage avec chauffeur a capté 72,88 % de la part de marché des taxis électriques en 2025, tandis que les navettes aéroportuaires et touristiques devraient progresser à un TCAC de 27,6 % jusqu'en 2031.

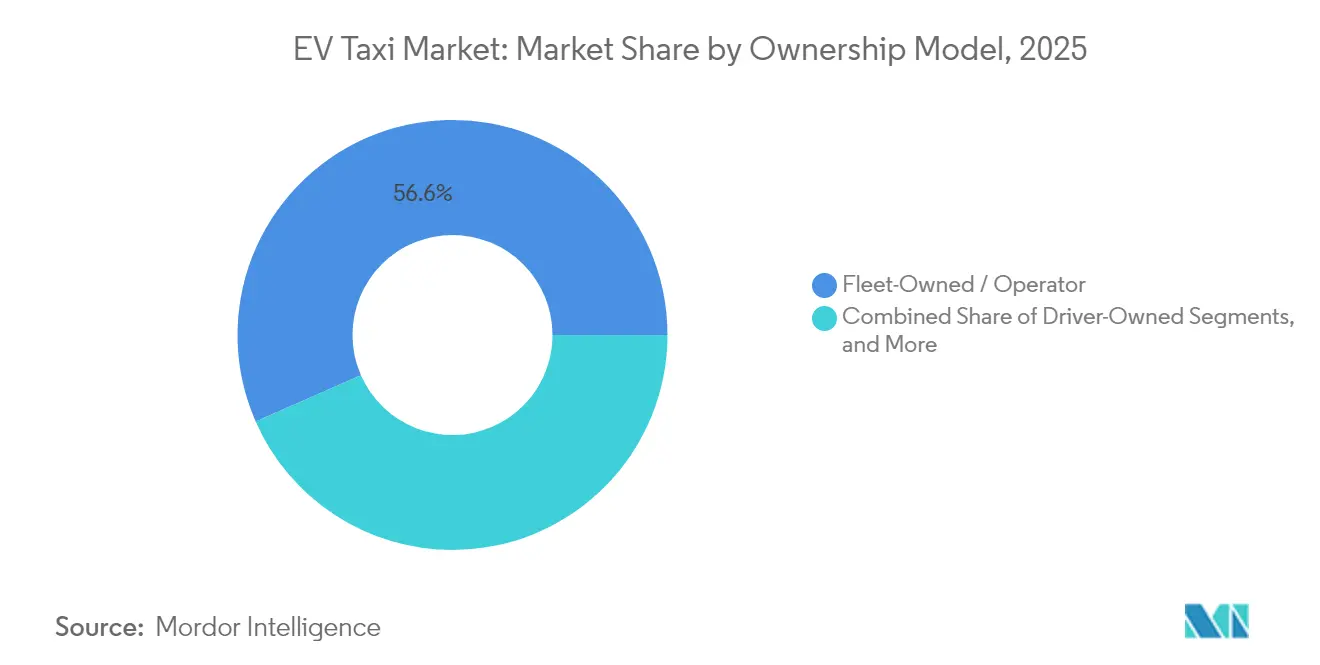

- Par modèle de propriété, les opérations en flotte d'entreprise représentaient 56,58 % de la part de marché des taxis électriques en 2025 ; les formules de location et d'abonnement afficheront le TCAC le plus rapide à 26,7 % d'ici 2031.

- Par capacité de batterie, les batteries de 30 à 60 kWh représentaient 51,83 % de la part de marché des taxis électriques en 2025, mais les configurations supérieures à 60 kWh devraient enregistrer un TCAC de 27,85 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de marché des taxis électriques de 43,02 % en 2025, tandis que le Moyen-Orient et l'Afrique sont positionnés pour un TCAC de 28,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des taxis électriques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Parité du coût total de possession (CTP) d'ici 2026 | +6.8% | Amérique du Nord et Europe, répercussion sur le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Engagements d'électrification des plateformes de covoiturage avec chauffeur | +5.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats gouvernementaux zéro émission pour les taxis | +4.2% | Mondial, avec des gains précoces au Royaume-Uni, en Californie, à Singapour | Moyen terme (2-4 ans) |

| Économie d'abonnement de type batterie-en-tant-que-service | +3.8% | Cœur de l'Asie-Pacifique, expansion vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Expansion des hubs de recharge rapide dans les aéroports et les centres urbains | +3.5% | Mondial, concentré dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Programmes de financement municipal liés aux critères ESG | +2.9% | Amérique du Nord et Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parité du coût total de possession d'ici 2026

La baisse rapide des coûts des batteries — désormais inférieure à 100 USD par kWh — et la hausse des prix du carburant constituent un point d'inflexion économique. Dans les cycles d'utilisation intensive des taxis à kilométrage élevé, les économies réalisées sur le carburant et la maintenance compensent le prix d'achat plus élevé en moins de trois ans d'exploitation. Les structures d'incitation telles que les remises à l'achat et l'amortissement accéléré réduisent encore davantage le délai de retour sur investissement. Les opérateurs révisent en conséquence leurs modèles de taux de rendement interne en faveur des groupes motopropulseurs électriques plutôt que des groupes motopropulseurs diesel. Les prêteurs répondent en proposant des financements à longue échéance et à faible coupon, adossés à des économies de trésorerie prévisibles.

Engagements d'électrification des plateformes de covoiturage avec chauffeur

Les plateformes utilisent leurs objectifs de développement durable pour se différencier et attirer des capitaux d'investisseurs. Uber s'efforce d'atteindre ses objectifs de durabilité à l'échelle mondiale, s'engageant à disposer d'une flotte zéro émission d'ici 2040. Cet objectif est renforcé par des alliances stratégiques et des stratégies d'approvisionnement étendues, illustrées par une lettre d'intention d'acquérir des véhicules électriques auprès de grands constructeurs tels que BYD. Ces actions témoignent d'une transition de la simple aspiration à une exécution concrète, permettant à Uber de façonner les chaînes d'approvisionnement et d'établir des références en matière de mobilité urbaine. Pendant ce temps, Lyft propose aux utilisateurs des options « Vertes » à un tarif premium, orientant subtilement ses chauffeurs partenaires vers des modèles électriques. Ces garanties créent une demande durable qui sous-tend les achats en volume, catalysant les allocations en usine pour les versions optimisées pour les taxis.

Mandats gouvernementaux zéro émission pour les taxis

Les délais de suppression progressive obligatoires des taxis à moteur à combustion interne reconfigurent les calendriers d'approvisionnement des flottes. Le Royaume-Uni exige que 80 % des nouvelles voitures soient électriques d'ici 2030, tandis que la Californie vise 100 % de flottes de taxis zéro émission cette même année [1]« Transition vers les véhicules zéro émission », Département des transports du Royaume-Uni, gov.uk. Singapour agit plus tôt, en exigeant que toutes les nouvelles immatriculations de taxis soient électriques à partir de 2025. Ces mandats prévoient des amendes en cas de non-conformité, transformant des engagements de durabilité facultatifs en obligations financières contraignantes[2]« Texte du règlement sur les flottes propres avancées », Conseil des ressources atmosphériques de Californie, arb.ca.gov. Les opérateurs de flottes accélèrent leurs commandes, et les constructeurs automobiles donnent la priorité aux variantes zéro émission certifiées répondant aux règles d'homologation régionales. Les municipalités délimitent simultanément des zones à faibles émissions, garantissant des avantages d'utilisation immédiats pour les véhicules conformes.

Expansion des hubs de recharge rapide dans les aéroports et les centres urbains

Le déploiement ciblé de chargeurs de 150 kW à 350 kW dans les nœuds à forte demande réduit les temps d'attente qui érodaient autrefois le taux d'utilisation des flottes. En 2024, le JFK de New York a installé 24 chargeurs rapides dédiés aux véhicules électriques. L'aéroport international de Los Angeles et l'aéroport de Zurich ont installé des bornes électriques. Les autorités d'octroi de licences municipales regroupent les concessions d'occupation du sol et les renouvellements de licences zéro émission, alignant les incitations entre les secteurs public et privé. Grâce à des rotations plus rapides, les chauffeurs peuvent effectuer un quart de travail supplémentaire aux heures de pointe, renforçant la stabilité des revenus et élargissant le marché des taxis électriques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Temps d'immobilisation élevé des véhicules dû à la recharge | -3.7% | Mondial, aigu sur les marchés à recharge rapide limitée | Court terme (≤ 2 ans) |

| Valeurs résiduelles incertaines pour les taxis électriques d'occasion | -2.8% | Amérique du Nord et Europe, préoccupation émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulets d'étranglement de la capacité du réseau électrique urbain | -2.1% | Principales zones métropolitaines mondiales | Long terme (≥ 4 ans) |

| Priorité de production des constructeurs automobiles éloignée des variantes de taxis | -1.9% | Mondial, affectant particulièrement les modèles de taxis spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Temps d'immobilisation élevé des véhicules dû à la recharge

Les taxis électriques passent plus de temps hors service que les équivalents à essence, car les sessions de recharge sont plus longues et les files d'attente sont fréquentes aux heures de pointe. Les opérateurs dans les villes denses ressentent la pression lorsque les changements de quart simultanés coïncident avec la congestion des chargeurs. Les minutes de service perdues se traduisent directement par une perte de revenus et une réduction des pourboires, rendant certains chauffeurs réticents à effectuer la conversion même lorsque des subventions existent. Cette contrainte devrait s'atténuer à mesure que la recharge par mégawatt et les logiciels de gestion de charge améliorés se développent, mais les lacunes de capacité à court terme freinent encore l'adoption.

Valeurs résiduelles incertaines pour les taxis électriques d'occasion

Avec leur kilométrage annuel élevé, les opérations de taxis sollicitent considérablement les batteries des véhicules électriques. Cela soulève des inquiétudes quant à la durabilité à long terme des batteries et à la conservation de la valeur des véhicules. L'utilisation intensive et les cycles de recharge fréquents accélèrent la dégradation des batteries, affectant potentiellement les performances et la valeur de revente. Les données de marché indiquent que les voitures électriques se déprécient plus rapidement que les véhicules à combustion interne sur des périodes comparables, en particulier dans les segments à fort taux de rotation tels que le covoiturage avec chauffeur. Les prêteurs, assureurs et bailleurs intègrent cette incertitude dans des mensualités plus élevées. Tant que des normes robustes de certification de l'état des batteries n'émergeront pas, les opérateurs de taille réduite sans solidité de bilan hésiteront à financer de grandes flottes, ce qui limite la taille atteignable du marché des taxis électriques sur la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : leadership des VEB face à la couverture des VEHR

Les véhicules électriques à batterie représentaient 62,72 % de la part du marché des taxis électriques en 2025, illustrant que le marché des taxis électriques favorise la simplicité de la chaîne cinématique et les faibles coûts d'entretien. Les hybrides rechargeables, cependant, progressent rapidement à un TCAC de 26,8 % jusqu'en 2031, les opérateurs se couvrant contre la rareté des chargeurs sur autoroute dans les zones péri-urbaines. Par conséquent, l'industrie des taxis électriques verra probablement des stratégies d'approvisionnement à double voie jusqu'à ce que la densité de recharge nationale se normalise. Les opérateurs tournés vers l'avenir pivotent déjà vers le tout-électrique dans les régions prévoyant d'exclure les hybrides des définitions zéro émission après 2028. Pendant ce temps, les projets pilotes à pile à combustible restent confinés aux projets de corridors à hydrogène, représentant collectivement moins de 1 % du marché actuel des taxis électriques.

Les véhicules électriques hybrides rechargeables de deuxième génération associent des batteries de plus de 20 kWh à des prolongateurs d'autonomie efficaces, permettant 80 km d'autonomie tout-électrique couvrant la plupart des trajets intra-urbains. Cette flexibilité séduit les opérateurs de flottes de gamme intermédiaire qui équilibrent les considérations de dépenses d'investissement et de disponibilité. Néanmoins, en comparant les flux de trésorerie sur cinq ans, les analystes voient les VEB atteindre un coût actualisé net inférieur dès que les temps de file d'attente aux chargeurs tombent en dessous de douze minutes. Ce point d'inflexion pourrait consolider la domination des VEB d'ici la fin de la décennie.

Par type de véhicule : le cœur des quatre-roues face à la disruption des deux-roues

Les berlines et citadines à quatre roues représentaient 73,46 % de la part du marché des taxis électriques en 2025, grâce à des réglementations bien établies et aux attentes de confort des passagers. Pourtant, les motocycles et scooters électriques enregistrent un TCAC soutenu de 27,9 % jusqu'en 2031, portés par l'Indonésie, l'Inde et le Viêt Nam, où les rues étroites, les tarifs faibles et les batteries modulaires propulsent l'adoption. Ces formats deux-roues nécessitent souvent des batteries de 3 à 8 kWh, ouvrant la voie à l'échange en bord de trottoir qui restaure l'autonomie complète en moins de deux minutes.

Les autorités de réglementation reconnaissent de plus en plus les deux-roues comme des catégories de taxis légitimes, délivrant des permis numériques liés aux applications de plateformes. Cette légitimité améliore la visibilité des revenus des chauffeurs et accélère la disponibilité des financements. Les monospaces et les véhicules multi-usages conservent un rôle sur les trajets aéroportuaires à plusieurs passagers. Ils ne devraient toutefois pas perturber de manière significative la domination des quatre-roues de plus petite taille dans les mesures de la taille du marché des taxis électriques.

Par modèle de service : covoiturage avec chauffeur toujours dominant, navettes aéroportuaires les plus rapides

Les applications de covoiturage avec chauffeur détiennent 72,88 % de la part du marché des taxis électriques en 2025 et restent le principal canal par lequel les clients accèdent aux taxis électriques. Leur modèle d'offre et de demande mis en correspondance numériquement optimise l'utilisation des véhicules, ce qui est crucial pour amortir les coûts des batteries. Cependant, les services de navettes aéroportuaires et touristiques enregistreront le TCAC le plus rapide à 27,6 % d'ici 2031, car les itinéraires fixes se synchronisent parfaitement avec les fenêtres de recharge programmées. Le créneau des navettes d'entreprise de l'industrie des taxis électriques se développe à mesure que les entreprises compensent leurs émissions de portée 3.

Les incitations politiques renforcent la tendance : de nombreux aéroports accordent désormais des remises sur les frais de dépose ou attribuent des rangs prioritaires aux véhicules zéro émission. Ces privilèges améliorent le roulement des tarifs, incitant les opérateurs de navettes privées à électrifier leurs flottes plus tôt que les indépendants du covoiturage avec chauffeur.

Par modèle de propriété : l'économie d'abonnement défie la domination de la flotte d'entreprise

Les structures de flotte d'entreprise représentaient 56,58 % de tous les taxis électriques en 2025, bénéficiant des achats à grande échelle et des ateliers internes. Cependant, les formules de location et d'abonnement, portées par la batterie-en-tant-que-service, devraient bondir à un TCAC de 26,7 % jusqu'en 2031. Dans le cadre de ces contrats, la batterie reste avec un gestionnaire d'actifs spécialisé qui garantit son remplacement lorsque son état tombe en dessous de 80 %. Cette formule réduit le coût initial du véhicule jusqu'à un tiers et protège les opérateurs de l'incertitude liée à la valeur résiduelle.

La propriété individuelle des chauffeurs ne croît que là où des programmes de micro-financement associent des taux d'intérêt favorables à une demande garantie sur les plateformes. En l'absence de ces facteurs favorables, le niveau élevé des dépenses d'investissement dissuade les entrepreneurs indépendants de rejoindre le marché des taxis électriques.

Par capacité de batterie : les batteries de gamme intermédiaire prédominent, les batteries haute capacité en hausse

Les batteries de 30 à 60 kWh représentent 51,83 % du marché des taxis électriques en 2025, car elles offrent une autonomie urbaine de 250 km à un coût et un poids gérables. Les unités supérieures à 60 kWh, bien que constituant une base plus réduite, se développent à un TCAC de 27,85 % jusqu'en 2031, les segments de taxis suburbains et interurbains nécessitant de plus longues distances entre les recharges. Les déploiements de batteries inférieures à 30 kWh se concentrent dans les deux-roues et les mégapoles asiatiques denses, où les trajets de micro-mobilité dépassent rarement 15 km.

Les avancées en matière de chimie des batteries, telles que le lithium-fer-phosphate à densité énergétique plus élevée, réduisent le poids des batteries et ouvrent de nouvelles possibilités de carrosserie. D'ici la fin de la décennie, les batteries de gamme intermédiaire pourraient conserver leur domination dans la taille totale du marché des taxis électriques, tandis que les variantes haute capacité sous-tendront les classes tarifaires premium et les corridors aéroportuaires.

Analyse géographique

L'Asie-Pacifique détient 43,02 % de la part du marché des taxis électriques en 2025, reflétant le poids manufacturier de la Chine, l'essor des deux-roues en Inde et les incitations politiques proactives au Japon, en Corée du Sud et en Australie. Les programmes provinciaux de double crédit en Chine permettent aux opérateurs de flottes d'échanger des certificats de conformité, améliorant ainsi la rentabilité des projets. Les subventions FAME-II de l'Inde, quant à elles, stimulent la localisation des batteries et des chargeurs, approfondissant les chaînes d'approvisionnement nationales qui stabilisent les prix de détail.

Le Moyen-Orient et l'Afrique enregistreront le TCAC le plus rapide à 28,45 % jusqu'en 2031, portés par la vision zéro émission pour le transport terrestre des Émirats arabes unis pour l'Expo 2030 et le plan de ville intelligente NEOM de l'Arabie saoudite. Des tarifs d'électricité généreux et une abondante capacité solaire réduisent davantage les coûts d'exploitation. L'Égypte et le Maroc déploient des programmes d'électrification des taxis financés par des obligations vertes, s'appuyant sur des institutions multilatérales pour des financements concessionnels.

Le règlement californien sur les flottes propres avancées donne le ton, tandis que la ville de New York plafonne les nouvelles médailles de taxi à moteur à combustion interne. L'Europe bénéficie de réseaux de recharge publique matures, mais la volatilité persistante des prix de l'énergie continue d'affecter les calculs de retour sur investissement des chauffeurs. L'Amérique du Sud est à la traîne en raison du risque de change et du coût élevé du capital, mais le Brésil et la Colombie ont commencé à expérimenter des remises tarifaires pour la recharge nocturne des flottes.

Paysage concurrentiel

La rivalité sur le marché implique les constructeurs automobiles, les plateformes numériques et les opérateurs de flottes spécialisées. Uber et Lyft utilisent leur échelle pour négocier des remises groupées, intégrant parfois un financement direct aux chauffeurs qui accélère l'adoption. Les constructeurs automobiles chinois tels que BYD, SAIC et Geely s'appuient sur une chaîne d'approvisionnement de batteries intégrée verticalement pour proposer des prix inférieurs à ceux des constructeurs traditionnels, permettant une pénétration plus large dans les segments de taxis sensibles au prix.

Des acteurs régionaux spécialisés émergent également. BluSmart Mobility en Inde exploite une flotte entièrement électrique ainsi que des dépôts de recharge rapide propriétaires à travers la région Delhi-NCR et Bengaluru. GSM Green and Smart Mobility au Viêt Nam reproduit cette stratégie, intégrant un logiciel de covoiturage avec chauffeur développé en interne et une infrastructure de recharge. Les aéroports accordent de plus en plus des concessions exclusives aux opérateurs s'engageant à disposer de flottes 100 % zéro émission, déplaçant l'avantage concurrentiel vers les premiers entrants.

Des acteurs régionaux spécialisés émergent également. BluSmart Mobility en Inde exploite une flotte entièrement électrique ainsi que des dépôts de recharge rapide propriétaires à travers la région Delhi-NCR et Bengaluru. GSM Green and Smart Mobility au Viêt Nam reproduit cette stratégie, intégrant un logiciel de covoiturage avec chauffeur développé en interne et une infrastructure de recharge. Les aéroports accordent de plus en plus des concessions exclusives aux opérateurs s'engageant à disposer de flottes 100 % zéro émission, déplaçant l'avantage concurrentiel vers les premiers entrants.

Leaders de l'industrie des taxis électriques

Uber Technologies Inc.

Didi Chuxing Technology Co.

Grab Holdings Ltd.

Lyft Inc.

Ola Electric Mobility Pvt Ltd. (Ola Cabs)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Uber acquerra plus de 20 000 SUV Lucid Gravity équipés de la technologie de véhicule autonome (VA) de Nuro. Cet accord met en lumière les efforts renouvelés en matière de taxis autonomes après que des investissements antérieurs ont produit des résultats limités. Uber investira des centaines de millions dans Lucid et Nuro, avec 300 millions USD alloués à Lucid.

- Mars 2025 : Evera Cabs, un service de taxis entièrement électriques en Inde, a levé 4 millions USD auprès de Mufin Green Finance Pvt. Ltd. par le biais d'obligations convertibles et de financement par emprunt, soulignant l'intérêt des investisseurs pour le secteur de la mobilité électrique en Inde.

- Juillet 2024 : Uber Technologies, Inc. et BYD Co., Ltd. ont dévoilé un partenariat stratégique visant à intégrer 100 000 nouveaux véhicules électriques BYD sur la plateforme Uber au cours des prochaines années. Cette collaboration cible les principaux marchés mondiaux et s'inscrit dans l'engagement d'Uber en faveur du développement durable en élargissant sa flotte de véhicules électriques, réduisant ainsi les émissions de carbone et promouvant des solutions de transport respectueuses de l'environnement.

Périmètre du rapport mondial sur le marché des taxis électriques

Un taxi électrique désigne un taxi ou un véhicule de covoiturage propulsé par un moteur électrique et une batterie plutôt que par des moteurs à combustion interne traditionnels alimentés à l'essence ou au diesel. Les taxis électriques offrent une option de transport durable et respectueuse de l'environnement, n'émettant aucune émission d'échappement lors de leur fonctionnement.

Le marché des taxis électriques est segmenté par type, type de véhicule et géographie. Par type, le marché est segmenté en véhicules électriques hybrides, véhicules électriques à batterie et véhicules électriques hybrides rechargeables. Par type de véhicule, le marché est segmenté en quatre-roues et deux-roues. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport présente les tailles de marché et les prévisions pour tous les segments mentionnés ci-dessus en valeur (USD).

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique à pile à combustible (VEPC) |

| Taxi deux-roues |

| Taxi trois-roues |

| Taxi quatre-roues (berline/citadine) |

| Véhicule multi-usages / monospace |

| Covoiturage avec chauffeur (à la demande) |

| Covoiturage partagé |

| Flotte d'entreprise / institutionnelle |

| Navette aéroportuaire et touristique |

| Flotte d'entreprise / Opérateur |

| Propriété individuelle du chauffeur |

| Location et abonnement |

| Moins de 30 kWh |

| 30-60 kWh |

| Supérieure à 60 kWh |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Véhicule électrique à batterie (VEB) | |

| Véhicule électrique hybride rechargeable (VEHR) | ||

| Véhicule électrique hybride (VEH) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par type de véhicule | Taxi deux-roues | |

| Taxi trois-roues | ||

| Taxi quatre-roues (berline/citadine) | ||

| Véhicule multi-usages / monospace | ||

| Par modèle de service | Covoiturage avec chauffeur (à la demande) | |

| Covoiturage partagé | ||

| Flotte d'entreprise / institutionnelle | ||

| Navette aéroportuaire et touristique | ||

| Par modèle de propriété | Flotte d'entreprise / Opérateur | |

| Propriété individuelle du chauffeur | ||

| Location et abonnement | ||

| Par capacité de batterie | Moins de 30 kWh | |

| 30-60 kWh | ||

| Supérieure à 60 kWh | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le segment des taxis électriques croît-il par rapport aux taxis conventionnels ?

L'électrification des flottes devrait progresser à un TCAC de 24,6 % jusqu'en 2031, contre une croissance à un chiffre pour les modèles conventionnels, portée par des coûts d'exploitation plus faibles et des mandats d'émissions plus stricts.

Quelle région ajoutera le plus grand nombre de nouveaux taxis électriques d'ici 2031 ?

L'Asie-Pacifique fournira les additions unitaires absolues les plus élevées, tandis que le Moyen-Orient et l'Afrique enregistreront le TCAC le plus rapide à 28,45 % sur une base plus réduite.

Les opérateurs préfèrent-ils l'achat direct ou l'abonnement pour les batteries ?

Les contrats de location et de batterie-en-tant-que-service devraient se développer à un TCAC de 26,7 %, car ils transfèrent le risque de dégradation des batteries loin des chauffeurs et réduisent l'apport en capital initial.

Quelle taille de batterie domine les opérations de taxis urbains ?

Les batteries de 30 à 60 kWh représentent 51,83 % des flottes actives, car elles équilibrent une autonomie quotidienne de 250 km avec un poids et un coût gérables.

Les hybrides rechargeables resteront-ils pertinents après 2028 ?

Les véhicules électriques hybrides rechargeables comblent aujourd'hui les lacunes d'infrastructure, mais les juridictions les excluant des définitions zéro émission pourraient freiner la demande plus tard dans la décennie.

Dernière mise à jour de la page le: