Taille et Part du Marché des Dispositifs Ophtalmiques aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

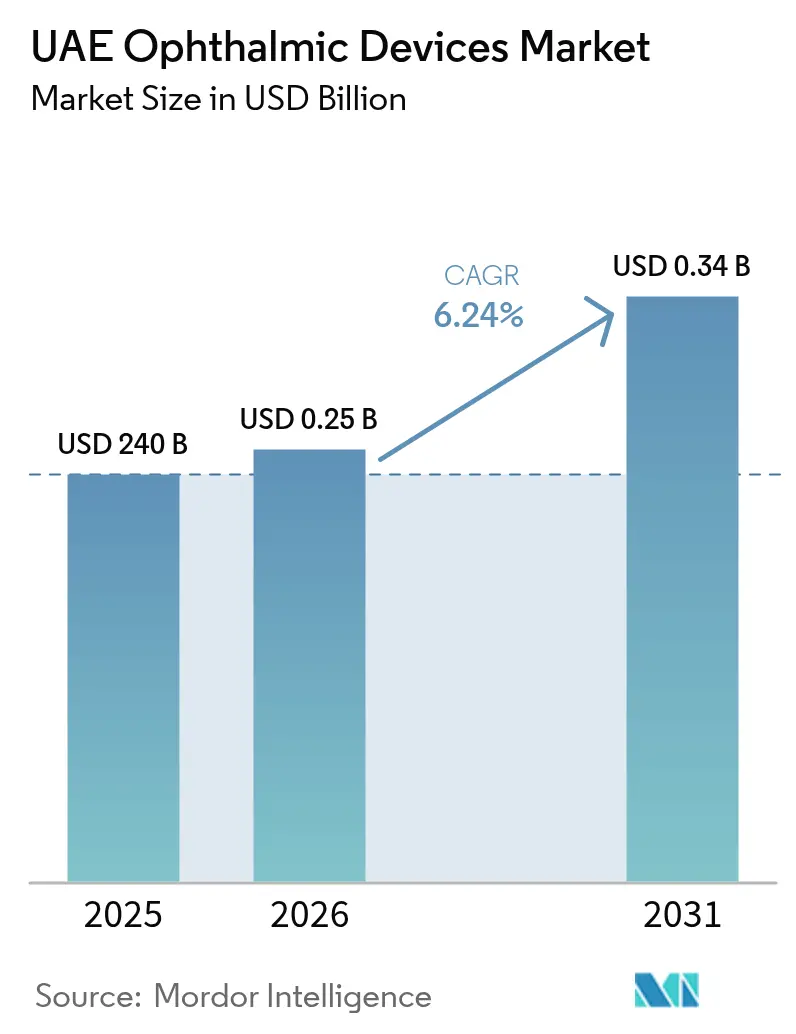

| Taille du marché de l'année de base (2025) | 240 Milliards de dollars |

| Taille du Marché (2026) | 0.25 Milliards de dollars |

| Taille du Marché (2031) | 0.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Ophtalmiques aux EAU par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques aux EAU en 2026 est estimée à 254,98 millions USD, en progression par rapport à la valeur de 2025 de 240 millions USD, avec des projections pour 2031 indiquant 344,9 millions USD, croissant à un TCAC de 6,24 % sur la période 2026-2031. La demande soutenue découle de la forte prévalence du diabète dans le pays, des réglementations obligatoires en matière de dépistage visuel et de l'engagement du gouvernement en faveur de programmes de soins oculaires assistés par l'IA. Les produits de soins de la vision — lunettes, lentilles de contact et accessoires connexes — conservent le plus grand volume de revenus, tandis que les systèmes de diagnostic tels que les caméras du fond d'œil et les scanners OCT affichent la croissance unitaire la plus rapide. Les hôpitaux continuent de financer les achats à forte intensité de capital, mais les centres de chirurgie ambulatoire attirent de nouvelles installations de dispositifs à mesure que les procédures de cataracte et de chirurgie réfractive migrent vers des environnements de chirurgie de jour. Les fabricants internationaux renforcent leur présence régionale grâce à des partenariats avec des groupes hospitaliers émiratis, utilisant Dubaï et Abou Dhabi comme tremplins pour les innovations haut de gamme.

Points Clés du Rapport

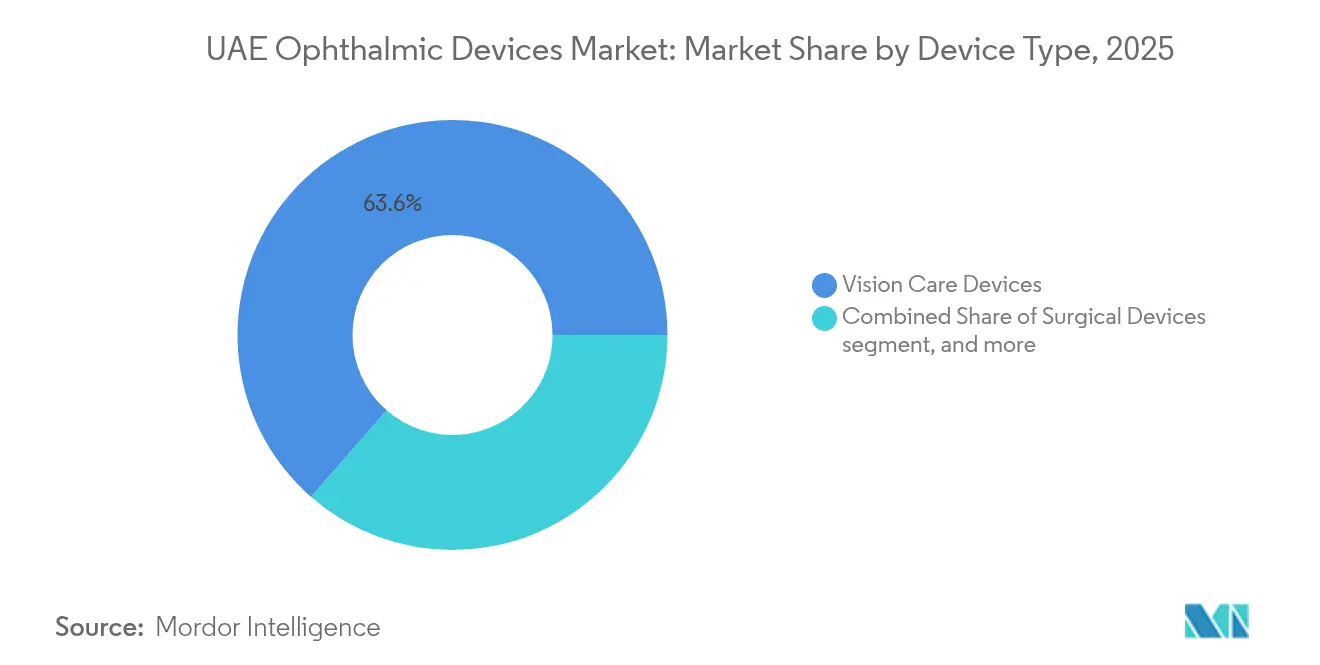

- Par type de dispositif, les produits de soins de la vision détenaient 63,58 % de la part du marché des dispositifs ophtalmiques aux EAU en 2025 ; les systèmes de diagnostic et de surveillance se développent à un TCAC de 8,42 % jusqu'en 2031.

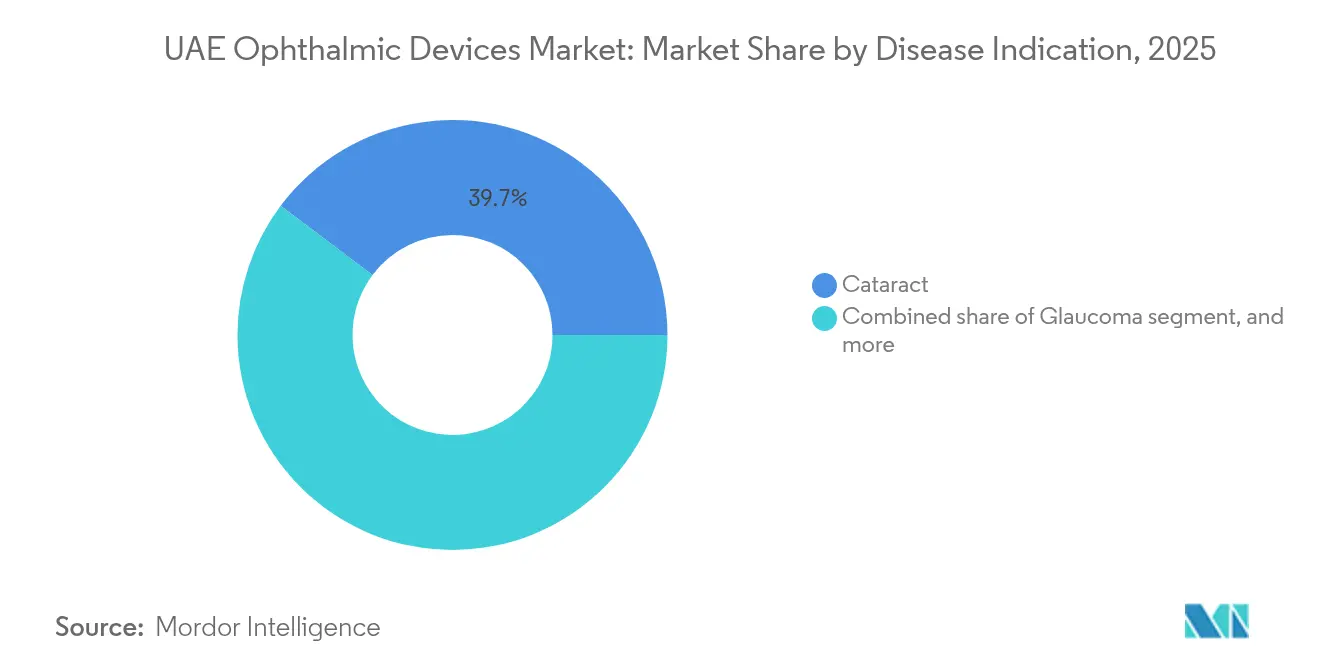

- Par indication pathologique, la cataracte représentait 39,74 % de la taille du marché des dispositifs ophtalmiques aux EAU en 2025, tandis que les cas de rétinopathie diabétique progressent à un TCAC de 7,63 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux dominaient avec 41,86 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire représentent le segment à la croissance la plus rapide avec un TCAC de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Ophtalmiques aux EAU

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la rétinopathie liée au diabète dans la population émiratie | +1.5% | Concentration à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Dépistage visuel périodique obligatoire pour le renouvellement du permis de conduire | +1.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Initiatives de tourisme médical stimulant la demande de soins oculaires haut de gamme | +0.9% | Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Essor des procédures de cataracte par laser femtoseconde dans les centres de chirurgie de jour | +0.7% | Centres urbains (Dubaï et Abou Dhabi) | Court terme (≤ 2 ans) |

| Projets pilotes d'IA et de télé-ophtalmologie financés par le gouvernement | +0.6% | Projets pilotes à Abou Dhabi ; déploiement national | Moyen terme (2-4 ans) |

| Expansion de l'assurance vision (Thiqa, régimes obligatoires de Dubaï) | +0.5% | À l'échelle nationale, plus forte à Dubaï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Rétinopathie Liée au Diabète dans la Population Émiratie

Un taux de diabète de 19 % chez les adultes aux EAU stimule la demande de dépistage rétinien précoce, alors que les payeurs et les prestataires s'efforcent de limiter la perte de vision[1]Académie Américaine d'Ophtalmologie, « Charge Mondiale des Maladies Oculaires », aao.org. Les programmes nationaux de dépistage par IA réduisent l'analyse du fond d'œil de trente minutes à trois minutes, stimulant les commandes de caméras OCT et à champ ultra-large qui s'intègrent parfaitement aux algorithmes basés sur le cloud.

Dépistage Visuel Périodique Obligatoire pour le Renouvellement du Permis de Conduire

Tous les émirats exigent des contrôles de la vue à chaque renouvellement de permis, créant un flux continu de patients vers les centres optiques. Les normes 2025 de l'Autorité Sanitaire de Dubaï spécifient les autoréfracteurs, les kératomètres et les biomicroscopes à lampe à fente comme équipements obligatoires, renforçant la demande de base pour les diagnostics d'entrée de gamme[2]Autorité Sanitaire de Dubaï, « Guide d'Investissement 2024 », dha.gov.ae.

Initiatives de Tourisme Médical Stimulant la Demande de Soins Oculaires Haut de Gamme

Dubaï a enregistré une croissance à deux chiffres des patients entrants pour la chirurgie réfractive et de la cataracte en 2024, la Cleveland Clinic d'Abou Dhabi notant une hausse de 35 % des volumes internationaux[3]Cleveland Clinic Abu Dhabi, « Statistiques du Tourisme Médical 2024 », clevelandclinicabudhabi.ae. Les hôpitaux s'équipent de lasers femtosecondes et de lentilles intraoculaires trifocales pour répondre aux attentes d'une clientèle internationale recherchant une sortie le jour même.

Essor des Procédures de Cataracte par Laser Femtoseconde dans les Centres de Chirurgie de Jour

Les programmes de cataracte en ambulatoire réduisent l'énergie de phacoémulsification de 35 % et la variabilité des incisions de 28 %, permettant aux centres de chirurgie ambulatoire de réduire le temps de bloc opératoire et d'améliorer le débit. Les fabricants de dispositifs mettent en avant des empreintes plus compactes et une installation plus rapide pour s'adapter aux plateaux ambulatoires multi-salles.

Analyse de l'Impact des Facteurs Limitants*

| Analyse de l'Impact des Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des OCT avancés et des lasers femtosecondes | –0.8% | Plus fort dans les émirats de moindre taille | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens ophtalmologistes spécialisés en dehors des villes de premier rang | –0.6% | Émirats du Nord | Moyen terme (2-4 ans) |

| Droits d'importation et délais d'enregistrement pour les nouveaux dispositifs | –0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées aux défaillances de lentilles intraoculaires bas de gamme | –0.3% | À l'échelle nationale, plus élevé dans les cliniques sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des OCT Avancés et des Lasers Femtosecondes

Des prix initiaux allant de 300 000 à 500 000 USD pèsent sur les budgets des cliniques, en particulier en dehors de Dubaï et d'Abou Dhabi où les volumes chirurgicaux moyens sont plus faibles. Les programmes de financement des fabricants atténuent les pressions sur la trésorerie, mais n'éliminent pas les frais de maintenance qui restent proches de 10 % de la valeur de l'équipement par an.

Pénurie de Chirurgiens Ophtalmologistes Spécialisés en Dehors des Villes de Premier Rang

Les dispositifs de cataracte et de rétine restent souvent inutilisés dans les émirats du Nord, car seule une poignée de sous-spécialistes y réside. Les universités locales proposent des cursus de résidence accélérés, mais il faudra plusieurs années pour combler les lacunes existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Soins de la Vision Conservent le Leadership Tandis que le Diagnostic s'Accélère

Les produits de soins de la vision ont conservé 63,58 % du marché des dispositifs ophtalmiques aux EAU en 2025, grâce à la couverture d'assurance obligatoire et à la préférence des consommateurs pour les montures haut de gamme. Les grands acteurs de la distribution optique tirent parti d'une forte fréquentation liée aux examens de renouvellement de permis pour vendre des lentilles premium en complément. Les plateformes de diagnostic, enregistrant un TCAC de 8,42 % jusqu'en 2031, se développent rapidement à mesure que les algorithmes d'IA exigent des entrées d'imagerie haute résolution. Les feuilles de route des fournisseurs se concentrent sur des unités OCT portables utilisables en soins primaires, élargissant la portée au-delà des hôpitaux tertiaires.

L'élan pour les systèmes chirurgicaux est centré sur les consoles laser femtoseconde et les shunts de glaucome micro-invasifs. Les groupes hospitaliers testent des embouts de phacoémulsification jetables pour raccourcir les cycles de retraitement, améliorant ainsi l'économie des centres de chirurgie ambulatoire. Ces améliorations maintiennent la diversité des revenus et protègent les fournisseurs contre les fluctuations cycliques des accessoires de soins de la vision.

Par Indication Pathologique : La Cataracte Reste Dominante Tandis que la Rétinopathie Diabétique Progresse

La cataracte a capturé 39,74 % de la part du marché des dispositifs ophtalmiques aux EAU en 2025, portée par l'exposition au soleil et le vieillissement de la main-d'œuvre expatriée. Les cliniques se différencient grâce à des lentilles trifocales premium qui étendent la mise au point nette sur toutes les distances, augmentant le revenu par procédure. La rétinopathie diabétique, croissant à un TCAC de 7,63 %, dépasse le glaucome comme deuxième plus grand volume de valeur d'ici 2031. Les dispositifs de photocoagulation laser équipés de modules à balayage de motifs bénéficient d'une adoption plus élevée, les payeurs autorisant des protocoles d'intervention précoce pour limiter les coûts en aval.

La surveillance de la DMLA par marqueurs et les implants de micro-shunts pour le glaucome complètent la gamme thérapeutique. Les fournisseurs intègrent des microscopes à commande vocale pour rationaliser le flux de travail au bloc opératoire, une caractéristique attrayante compte tenu de la pénurie de chirurgiens dans les émirats périphériques.

Par Utilisateur Final : Les Hôpitaux Conservent leur Avantage d'Échelle Tandis que les Centres de Chirurgie Ambulatoire Gagnent en Dynamisme

Les hôpitaux ont fourni 41,86 % du chiffre d'affaires total des dispositifs en 2025, reflétant leur capacité à absorber des aménagements chirurgicaux multi-salles dépassant 1 million USD. Les départements d'ophtalmologie intégrés au sein des centres quaternaires traitent des cas complexes tels que les réparations cornéo-rétiniennes combinées, qui commandent des prix de vente moyens plus élevés. Les centres de chirurgie ambulatoire, enregistrant un TCAC de 7,45 %, bénéficient de la parité de remboursement par les assurances pour la chirurgie de la cataracte en ambulatoire, orientant un transfert de volume depuis les établissements hospitaliers. Les établissements de chirurgie de jour dédiés disposent désormais de configurations à trois salles permettant des listes opératoires parallèles, améliorant encore l'utilisation des équipements.

Les cliniques ophtalmiques spécialisées prospèrent dans les soins préventifs et le suivi des maladies chroniques, notamment dans la prise en charge de la rétinopathie diabétique où les scanners OCT mensuels sont courants. Leurs achats privilégient les unités d'imagerie compactes adaptées aux surfaces d'environ 93 m² typiques des locaux adjacents aux commerces de détail.

Analyse Géographique

Dubaï ancre le marché des dispositifs ophtalmiques aux EAU grâce à une concentration d'hôpitaux privés, un secteur de la distribution optique dynamique et le positionnement de l'émirat comme pôle de tourisme médical. Le programme de promotion des investissements de l'Autorité Sanitaire de Dubaï offre une procédure d'octroi de licences simplifiée et une propriété étrangère à 100 %, attirant les fabricants multinationaux à établir leurs sièges régionaux dans la Cité Sanitaire de Dubaï. Les afflux continus de visiteurs aisés recherchant des procédures Lasik et de remplacement du cristallin soutiennent le chiffre d'affaires des dispositifs haut de gamme.

Abou Dhabi se positionne comme un centre d'innovation, s'appuyant sur des partenariats public-privé via son Département de la Santé. L'adoption par la Cleveland Clinic d'Abou Dhabi du MicroShunt PreserFlo pour la prise en charge du glaucome signale un statut de précurseur dans les sous-segments à haute valeur ajoutée. La large couverture du régime d'assurance Thiqa pour les interventions ophtalmiques soutient des flux de patients réguliers. Les projets pilotes d'IA du gouvernement menés depuis les parcs technologiques d'Abou Dhabi renforcent la demande de modalités d'imagerie interopérables.

Les émirats du Nord — Charjah, Ajman, Ras Al Khaïmah, Fujaïrah et Oumm Al Qaïwaïn — présentent des opportunités sous-exploitées dans la distribution et la chirurgie. L'acquisition de Kefan Optics par MAGRABi Retail Group introduit des formats de distribution modernes dans ces zones de chalandise. Les hôpitaux publics achètent des autoréfracteurs et des lampes à fente en grande quantité dans le cadre de mises à niveau des soins primaires, mais l'adoption des lasers femtosecondes est en retard en raison de la disponibilité limitée des chirurgiens. Les plateformes de téléconsultation qui connectent les spécialistes métropolitains aux cliniques périphériques visent à combler cet écart, stimulant subtilement la demande de caméras du fond d'œil haute définition compatibles avec les réseaux cloud.

Paysage réglementaire

Les dispositifs ophtalmiques aux Émirats arabes unis sont réglementés dans un cadre fédéral ancré par le décret-loi fédéral n° (38) de 2024 relatif aux produits médicaux, qui a officialisé l'Emirates Drug Establishment (EDE) en tant qu'autorité centrale de surveillance des produits médicaux. Les équipements médicaux sont classés par niveau de risque (classe I à classe IV), et un enregistrement préalable à la mise sur le marché est requis avant toute importation, commercialisation ou négociation. Les dossiers de demande sont généralement étayés par des preuves de conformité qualité reconnues (par exemple, marquage CE ou autorisations de la US FDA), une documentation de fabrication et des documents d'origine certifiés.

Parallèlement à l'autorisation fédérale des produits, les règles applicables aux établissements au niveau des émirats déterminent, en pratique, l'équipement conforme requis. La Dubai Health Authority (DHA) a publié les Standards for Optical Center and Optometry Services (janvier 2025), définissant les exigences obligatoires en matière d'équipement et de fonctionnement pour les centres optiques, et réaffirmant que les dispositifs utilisés dans les établissements agréés doivent satisfaire aux exigences d'enregistrement fédérales applicables. La transition en cours de certains services réglementaires du MOHAP vers l'EDE (active jusqu'à la fin de 2025) ajoute un point de contrôle procédural pour les fabricants et les agents locaux, en particulier pour les étapes d'enregistrement, les certificats de conformité, et le maintien de la cohérence documentaire entre l'autorisation fédérale et l'agrément des établissements locaux.

Paysage Concurrentiel

Les fournisseurs mondiaux — Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec et Bausch + Lomb — ancrent le marché des dispositifs ophtalmiques aux EAU grâce à des bureaux directs et des contrats de fournisseur privilégié avec les hôpitaux phares. Le déploiement par Johnson & Johnson de sa gamme de lentilles intraoculaires TECNIS Odyssey cible les cas de cataracte recherchant l'indépendance aux lunettes. Alcon stimule l'adoption de son système femtoseconde guidé par l'image qui calibre le diamètre de la capsulotomie en temps réel.

La consolidation régionale s'intensifie dans les soins de la vision. L'acquisition de Kefan Optics par MAGRABi Retail Group ajoute plus de 100 points de vente, créant un réseau de distribution panGolfe qui garantit des engagements de volume aux fabricants de lentilles. La participation majoritaire d'EssilorLuxottica dans Ghanada Optical Co. sécurise un laboratoire d'ordonnances à Abou Dhabi, renforçant le contrôle sur le taillage et le surfaçage, et permettant une livraison en deux jours aux émirats côtiers.

Les partenariats technologiques, intégrant de plus en plus des couches d'IA, distinguent les fournisseurs premium. Heidelberg Engineering s'associe à RetinSight pour intégrer des algorithmes d'apprentissage profond dans les stations de travail OCT, renforçant la capacité des cliniciens à évaluer la progression de l'atrophie géographique. L'initiative RAFEK de Bayer avec la Société des Ophtalmologistes des Émirats illustre une collaboration intersectorielle où le savoir-faire pharmaceutique s'articule avec la surveillance des maladies par dispositifs.

Leaders de l'Industrie des Dispositifs Ophtalmiques aux EAU

Alcon Inc.

Carl Zeiss Meditec AG

EssilorLuxottica SA

Johnson & Johnson Vision Care

Bausch + Lomb Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe une marge pour développer l'infrastructure de dépistage rétinien au-delà des hôpitaux tertiaires, vers les centres optiques, les soins primaires et les émirats périphériques. Aux Émirats arabes unis, les contrôles de la vue systématiques pour le renouvellement des permis de conduire assurent un flux constant de patients et soutiennent une demande récurrente en diagnostics de base, notamment les autoréfracteurs, les kératomètres et les biomicroscopes à lampe à fente, ainsi qu'en imagerie haut de gamme alignée sur les parcours de rétinopathie diabétique. Le contexte du diabète sur le marché, estimé à 19 % chez les adultes, favorise l'adoption de systèmes d'imagerie pouvant s'intégrer dans des flux de dépistage assistés par l'IA, tirant la demande vers des caméras de fond d'œil et des plateformes OCT interopérables, déployables hors des hôpitaux et connectées à des réseaux de spécialistes à Dubaï et à Abou Dhabi.

Le développement des capacités d'Abou Dhabi crée des poches de demande supplémentaires pour les diagnostics spécialisés, les plateformes chirurgicales et les infrastructures associées. Le Department of Health Abu Dhabi fait progresser les parcours réglementaires et cliniques pour les thérapies ophtalmiques avancées, notamment le premier essai clinique de thérapie génique des Émirats arabes unis pour la rétinite pigmentaire liée à MerTK, ce qui accroît le besoin d'imagerie rétinienne précise, de surveillance des maladies et de diagnostics de qualité pour les données dans les programmes spécialisés. En juillet 2026, l'Abu Dhabi Biobank et le Bascom Palmer Eye Institute ont annoncé leur intention de créer la première banque des yeux du Moyen-Orient à Abou Dhabi, renforçant ainsi une trajectoire d'expansion concrète pour les écosystèmes de transplantation cornéenne et les besoins en dispositifs associés, de l'évaluation et de l'imagerie cornéennes jusqu'à l'instrumentation chirurgicale, aux côtés des volumes établis de procédures de cataracte et de glaucome en chirurgie ambulatoire.

Développements récents du secteur

- Juin 2026 : la nouvelle clinique Al Shefa à Dubaï a annoncé le lancement du système Alcon Voyager Direct Selective Laser Trabeculoplasty (DSLT) dans le cadre de son offre de services de soins oculaires avancés. L'ajout d'une option laser automatisée et sans contact élargit la palette d'outils procéduraux pour la gestion du glaucome et de l'hypertension oculaire et soutient la demande pour des systèmes laser modernes dans les établissements de soins ambulatoires.

- Mai 2026 : l'Emirates Drug Establishment (EDE) a approuvé le MIEBO de Bausch + Lomb pour la maladie de l'œil sec, Gulf News notant que les Émirats arabes unis étaient le troisième pays au monde à autoriser ce traitement. Cette décision met en évidence le rôle des Émirats arabes unis comme marché régional d'accès rapide pour les innovations en ophtalmologie et peut accélérer l'adoption dans les formulaires ainsi que l'expansion des services de soins de l'œil sec au niveau des cliniques.

- Janvier 2026 : Alcon a introduit sa plateforme chirurgicale combinée cataracte et vitréorétinienne Unity VCS sur le marché du Moyen-Orient, Dubaï servant de site de lancement régional. Une approche de plateforme unifiée favorise l'efficacité des salles d'opération pour les prestataires traitant à la fois des cas de cataracte et de rétine, et renforce la pression concurrentielle en faveur d'écosystèmes chirurgicaux intégrés dans les achats des hôpitaux et des centres de chirurgie ambulatoire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché des dispositifs ophtalmiques aux Émirats arabes unis est défini comme la valeur des dispositifs utilisés pour diagnostiquer, surveiller, traiter ou corriger des affections oculaires, vendus aux Émirats arabes unis via les canaux cliniques et de soins visuels.

Exclusions du périmètre : nous excluons les médicaments ophtalmiques et les consommables hospitaliers généraux qui ne sont pas spécifiques à l'utilisation de dispositifs de soins oculaires.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs de Diagnostic et de Surveillance

- Scanners OCT

- Caméras du Fond d'Œil et Rétiniennes

- Autoréfracteurs et Kératomètres

- Systèmes de Topographie Cornéenne

- Systèmes d'Imagerie Ultrasonore

- Périmètres et Tonomètres

- Autres Dispositifs de Diagnostic et de Surveillance

- Dispositifs Chirurgicaux

- Dispositifs Chirurgicaux pour la Cataracte

- Dispositifs Chirurgicaux Vitréorétiniens

- Dispositifs Chirurgicaux Réfractifs

- Dispositifs Chirurgicaux pour le Glaucome

- Autres Dispositifs Chirurgicaux

- Dispositifs de Soins de la Vision

- Montures et Lentilles de Lunettes

- Lentilles de Contact

- Dispositifs de Diagnostic et de Surveillance

- Par Indication Pathologique

- Cataracte

- Glaucome

- Rétinopathie Diabétique

- Autres Indications Pathologiques

- Par Utilisateur Final

- Hôpitaux

- Cliniques Ophtalmiques Spécialisées

- Centres de Chirurgie Ambulatoire

- Autres Utilisateurs Finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a servi à définir le périmètre du marché et à construire une carte réaliste de la demande pour les Émirats arabes unis. Nous nous sommes appuyés sur des sources publiques telles que les mises à jour du MOHAP des Émirats arabes unis, les publications de la Dubai Health Authority et du Department of Health Abu Dhabi, les ensembles de données de l'Organisation mondiale de la santé, les indicateurs de population et de revenu de la Banque mondiale, et la littérature clinique évaluée par les pairs sur la cataracte, le glaucome et les affections oculaires liées au diabète.

Pour façonner l'aspect commercial, nous avons également examiné les dépôts d'entreprises, les catalogues de produits, les présentations aux investisseurs, les annonces de distributeurs et de groupes hospitaliers, ainsi que la couverture médiatique fiable sur les ouvertures de nouvelles cliniques et les installations d'équipements. Le cas échéant, un abonnement payant pour les données financières et de renseignement d'entreprise a été utilisé pour vérifier la visibilité des filiales locales, et une base de données de brevets a été utilisée pour comprendre l'orientation des efforts d'innovation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été consultées pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des ophtalmologistes, optométristes, équipes d'achat hospitalières, centres oculaires spécialisés et distributeurs basés aux Émirats arabes unis afin de vérifier les modes d'utilisation et les fourchettes de prix selon les catégories de dispositifs. Les réponses des participants ont permis de confirmer ce qui est acheté par rapport à ce qui est loué, l'aspect des cycles de remplacement pour les systèmes de diagnostic, et les procédures en hausse dans les principaux émirats, afin de pouvoir corriger les hypothèses issues de la recherche documentaire avant le dimensionnement final.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 15 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 17 % | Managers : 46 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été réalisé selon une approche descendante, où les volumes de procédures et les bassins de patients traités ont été reconstitués pour les Émirats arabes unis, puis traduits en demande de dispositifs à l'aide d'hypothèses de pénétration et d'utilisation. Pour garder le modèle ancré dans la réalité, les totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que le prix unitaire échantillonné multiplié par le nombre probable d'unités vendues annuellement pour les principaux groupes de produits, suivies de vérifications auprès des canaux de distribution.

Les principales données utilisées dans le modèle comprenaient les volumes de chirurgie de la cataracte, la prévalence du diabète comme indicateur indirect de la demande de dépistage rétinien, la croissance des cliniques oculaires spécialisées, les cycles de remplacement de la base installée des systèmes de diagnostic, les prix de vente moyens typiques par type de dispositif, et la part des soins se déplaçant vers les établissements ambulatoires. Les prévisions ont été établies à l'aide d'une analyse de scénarios, où la croissance du scénario de base était façonnée par la croissance attendue des procédures et les ajouts de capacité des cliniques, puis testée en conditions de stress pour la sensibilité au remboursement et les variations de prix liées à l'importation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les signaux de procédures, des vérifications de la réalité des prix issues des entretiens, et des tests de cohérence par rapport à la croissance des capacités de santé. Lorsqu'une valeur semblait hors norme, l'hypothèse sous-jacente était réexaminée, et les répondants étaient recontactés pour confirmer si le changement était réel ou lié au calendrier, à la devise, ou à un appel d'offres ponctuel.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes afin que la logique de calcul, les conversions d'unités et les moteurs de croissance soient conformes au périmètre défini. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des dispositifs ophtalmiques aux Émirats arabes unis selon Mordor Intelligence comparée à d'autres estimations publiées

Différents éditeurs peuvent aboutir à des tailles de marché différentes même en évoquant le même pays, car le périmètre des produits et la méthode de comptage ne sont pas toujours alignés. Dans les dispositifs ophtalmiques, les principaux facteurs de variation concernent l'inclusion ou non des produits de correction visuelle, la manière dont la tarification des dispositifs importés est traitée, et le fait que l'estimation soit construite à partir de procédures, d'indicateurs commerciaux indirects, ou d'hypothèses côté fournisseurs.

En suivant les volumes de procédures et les cycles de remplacement, puis en vérifiant les règles de périmètre avec Mordor Intelligence au milieu du processus, l'estimation maintient une séparation entre les produits de soins visuels, les systèmes de diagnostic et les dispositifs chirurgicaux, afin d'éviter les doubles comptages entre canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 240 millions USD (2025) | |

| Institut de recherche sectorielle A | 1,20 milliard USD (2023) | Cette estimation semble utiliser une définition de dépenses plus large qui associe probablement les dispositifs à la valeur du commerce de détail continu des soins visuels, et l'année de référence est antérieure. Cela peut gonfler les comparaisons si les prix et volumes ultérieurs ne sont pas normalisés. |

| Éditeur de marché B | 187,4 millions USD (2026) | Le chiffre inférieur est cohérent avec un périmètre plus restreint limité aux seuls dispositifs et une fenêtre de prévision différente. Il peut également traiter certaines catégories de correction visuelle comme étant hors du marché des dispositifs, ce qui réduit le total. |

Dans l'ensemble, cet écart s'explique principalement par ce qui est inclus dans le périmètre du marché et par la manière dont la demande est reconstituée à partir de signaux d'utilisation réels. Lorsque le périmètre est rattaché aux procédures, au comportement de la base installée et à des fourchettes de prix réalistes, le chiffre final devient plus facile à auditer et à reproduire d'année en année.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs ophtalmiques aux EAU ?

Le marché est évalué à 254,98 millions USD en 2026 et devrait atteindre 344,9 millions USD d'ici 2031.

Quelle catégorie de dispositifs génère le plus de revenus ?

Les produits de soins de la vision détiennent 63,58 % des revenus en raison de la couverture d'assurance obligatoire et d'une forte adoption par les consommateurs.

Pourquoi les systèmes de diagnostic connaissent-ils la croissance la plus rapide ?

Les initiatives de dépistage assistées par l'IA et les examens obligatoires lors du renouvellement du permis de conduire stimulent la demande de caméras du fond d'œil et d'unités OCT portables, entraînant un TCAC de 8,42 %.

Comment le tourisme médical influence-t-il le marché ?

Un afflux croissant de patients internationaux, notamment à Dubaï et à Abou Dhabi, accélère l'adoption de technologies haut de gamme telles que les lasers femtosecondes et les lentilles intraoculaires trifocales.

Quels sont les principaux défis limitant la croissance du marché ?

Les coûts initiaux élevés des équipements, la pénurie de chirurgiens spécialisés dans les émirats de moindre taille et les délais d'enregistrement à l'importation freinent une pénétration plus large des dispositifs.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres de chirurgie ambulatoire enregistrent un TCAC de 7,45 % à mesure que les chirurgies de la cataracte et de la réfraction migrent vers des environnements de soins de jour offrant une sortie plus rapide et des coûts réduits.

Dernière mise à jour de la page le: