Taille et part du marché européen des bagages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.69 Milliards de dollars |

| Taille du Marché (2026) | 13.23 Milliards de dollars |

| Taille du Marché (2031) | 16.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bagages par Mordor Intelligence

Le marché européen des bagages était évalué à 12,69 milliards USD en 2025 et est estimé à 13,23 milliards USD en 2026, avec une projection d'atteindre 16,82 milliards USD d'ici 2031, progressant à un CAGR de 4,92 % sur la période 2026–2031. Le marché est porté par la croissance régulière des voyages régionaux et internationaux, la préférence croissante des consommateurs pour des bagages haut de gamme et durables, ainsi que l'innovation continue dans les matériaux légers, les fonctionnalités de voyage intelligentes et les conceptions de produits ergonomiques. Le marché est également soutenu par l'adoption croissante de pratiques de fabrication durables, les entreprises intégrant de plus en plus des tissus recyclés, du polycarbonate recyclé et des procédés de production respectueux de l'environnement dans leurs portefeuilles de produits. L'expansion du commerce de détail omnicanal et des plateformes de vente directe aux consommateurs a amélioré l'accessibilité des produits tout en permettant aux marques de proposer des assortiments de produits plus larges, des collections haut de gamme et des offres personnalisées.

Principaux enseignements du rapport

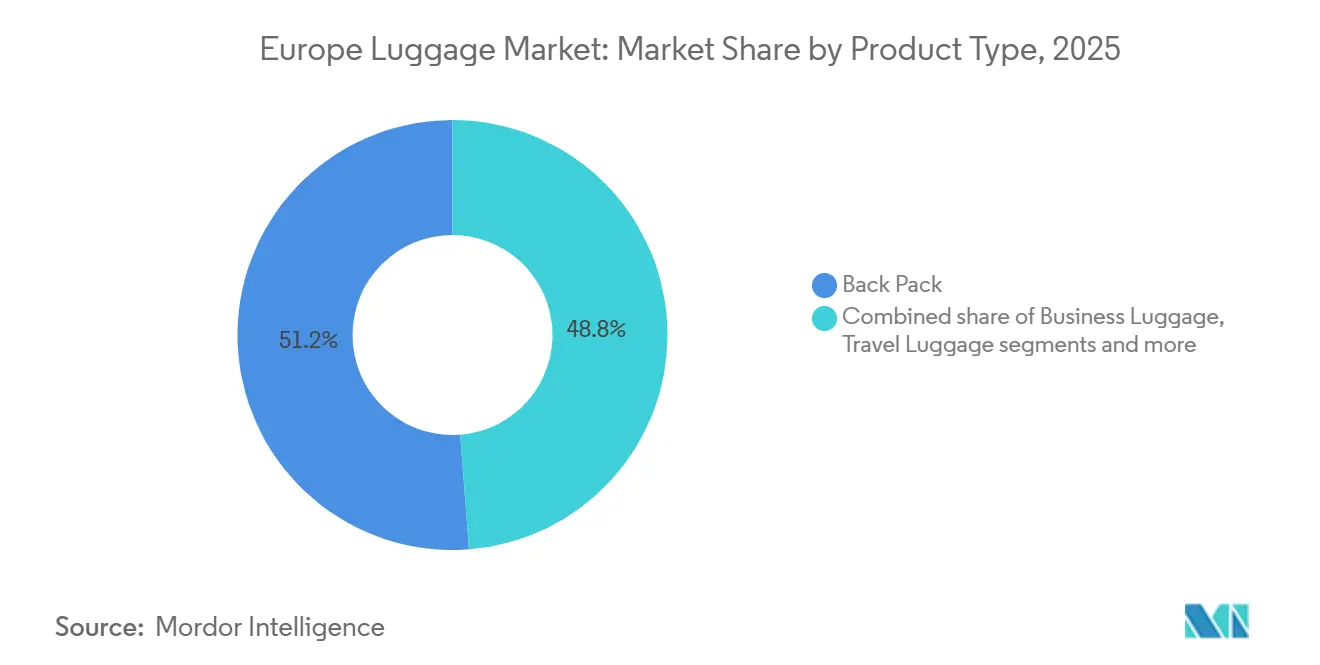

- Par type de produit, les sacs à dos ont dominé avec une part de revenus de 51,23 % en 2025, tandis que les bagages de voyage devraient progresser à un CAGR de 5,58 % jusqu'en 2031.

- Par matériau, la coque souple détenait une part de 76,43 % en 2025, tandis que la coque rigide devrait croître à un CAGR de 6,54 % jusqu'en 2031.

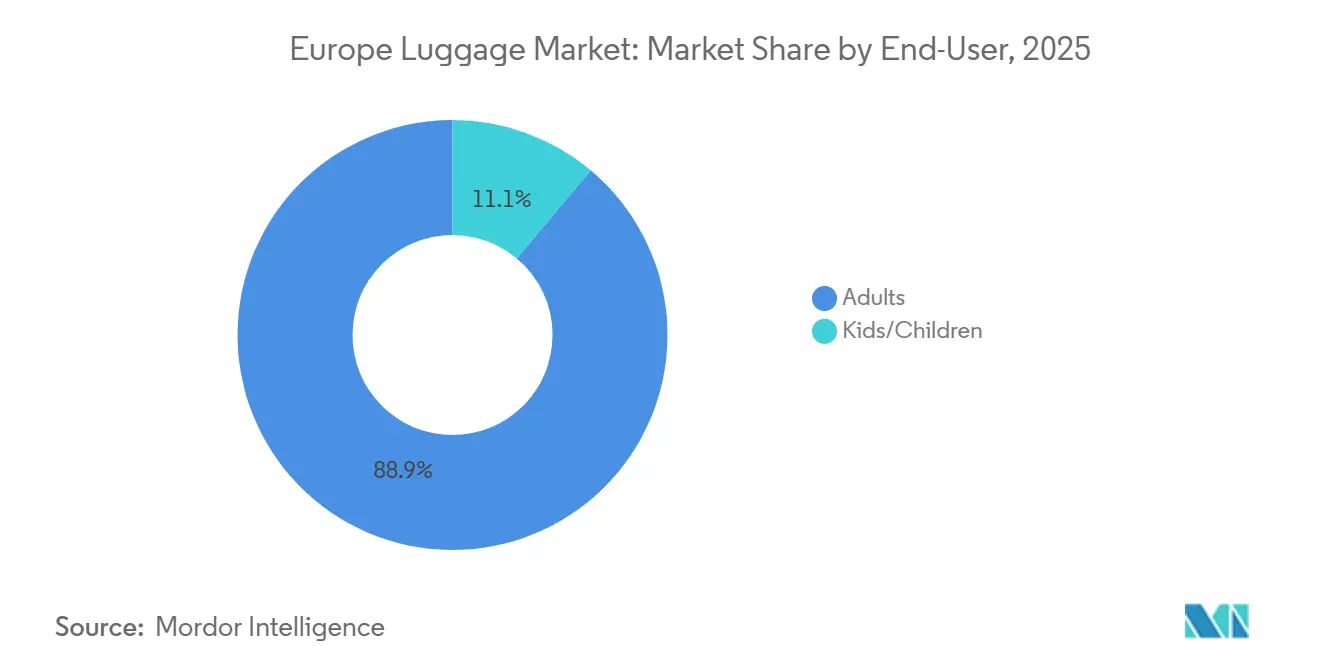

- Par utilisateur final, les adultes représentaient 88,89 % de la part en 2025, tandis que les enfants progressent à un CAGR de 6,81 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés représentaient 42,32 % de la taille du marché européen des bagages en 2025, tandis que le commerce en ligne progresse à un CAGR de 7,21 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 22,24 % de la part du marché européen des bagages en 2025, tandis que la Pologne devrait progresser à un CAGR de 6,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des bagages

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des voyages sortants et intra-européens | +1.4% | Toute l'Europe ; plus forte en Allemagne, France, Espagne, Italie | Court terme (≤ 2 ans) |

| Adoption accélérée des technologies de bagages intelligents | +0.6% | Cœur de l'Europe occidentale : Allemagne, Royaume-Uni, Pays-Bas, France | Moyen terme (2–4 ans) |

| Renforcement de la demande de bagages durables et en matériaux recyclés | +0.5% | Toute l'Europe ; portée par l'Allemagne, les Pays-Bas et les marchés nordiques | Long terme (≥ 4 ans) |

| Participation croissante aux loisirs de plein air et aux sports | +0.7% | Pays nordiques, Allemagne, Autriche, France (couloir alpin) | Moyen terme (2–4 ans) |

| Influence croissante des tendances de la mode et du design haut de gamme | +0.8% | Italie, France, Allemagne, Espagne ; extension au Benelux | Long terme (≥ 4 ans) |

| Hausse des voyages d'affaires et de la mobilité liée au travail hybride | +0.6% | Allemagne, Royaume-Uni, France, Pays-Bas (principaux pôles d'entreprises) | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Croissance des voyages sortants et intra-européens

L'expansion régulière des voyages sortants et intra-européens soutient directement la demande de bagages neufs et de remplacement. Des volumes plus élevés de voyages de loisirs, d'affaires et de courte durée incitent les consommateurs à acheter des bagages légers, durables et adaptés à différentes exigences de voyage. Les voyages fréquents accélèrent également l'usure des produits, entraînant des cycles de remplacement plus courts et une demande accrue de bagages améliorés offrant une meilleure mobilité, une efficacité de rangement supérieure et une sécurité renforcée. L'évolution des habitudes de voyage a également accru la préférence des consommateurs pour des formats de bagages spécialisés conçus pour différentes durées de voyage et modes de transport. Selon Eurostat, les établissements d'hébergement touristique de l'Union européenne ont enregistré près de 3,1 milliards de nuitées en 2024, soit une augmentation de 2,2 % par rapport à l'année précédente, soulignant la vigueur persistante de l'activité touristique régionale qui soutient une croissance durable du marché européen des bagages [1]Source : Eurostat, « Une nouvelle année record pour le tourisme dans l'UE en 2025 », ec.europa.eu.

Adoption accélérée des technologies de bagages intelligents

L'adoption des technologies de bagages intelligents s'accélère à mesure que les consommateurs recherchent de plus en plus des produits de voyage offrant une sécurité, une commodité et une connectivité améliorées. Les fabricants intègrent des fonctionnalités avancées telles que la localisation GPS, les services de localisation Bluetooth, les systèmes de verrouillage intelligent approuvés par la TSA, les ports de charge USB, les systèmes de pesée numérique et la surveillance via application pour améliorer l'expérience de voyage globale. Ces fonctionnalités contribuent à réduire le risque de perte de bagages, à simplifier leur gestion et à offrir une plus grande tranquillité d'esprit aux voyageurs. L'accent croissant mis sur les solutions de voyage connectées incite également les consommateurs à passer des bagages conventionnels à des alternatives dotées de technologies avec des fonctionnalités haut de gamme. Par exemple, Safari propose le sac trolley noir Trackr GPS Enabled, doté d'une balise de suivi intelligente BoAt, d'un verrou TSA, de roues à double pivotement et d'un intérieur organisé avec une poche humide dédiée, reflétant l'attention croissante du secteur à l'intégration de technologies intelligentes dans les solutions de bagages modernes.

Renforcement de la demande de bagages durables et en matériaux recyclés

La demande croissante de bagages durables et en matériaux recyclés incite les fabricants à reconcevoir leurs produits en utilisant des matériaux respectueux de l'environnement et des pratiques de fabrication circulaires. Les consommateurs accordent de plus en plus la priorité aux bagages qui allient durabilité et réduction de l'impact environnemental, favorisant l'adoption de tissus en polyester recyclé, de coques en polycarbonate recyclé, de revêtements à base d'eau, de matériaux biosourcés et de conceptions de produits réparables. En réponse, les fabricants investissent dans des procédés de production respectueux de l'environnement, réduisent les déchets d'emballage et intègrent des composants recyclés sans compromettre les performances ou l'esthétique des produits. La durabilité est également devenue un facteur important de différenciation des produits, incitant les marques à élargir leurs portefeuilles de produits respectueux de l'environnement et à renforcer leur compétitivité à long terme.

Participation croissante aux loisirs de plein air et aux sports

La participation croissante aux loisirs de plein air et aux sports crée une demande soutenue de bagages spécialisés conçus pour transporter des équipements sportifs, du matériel de plein air et des essentiels de voyage d'aventure. Les consommateurs recherchent de plus en plus des bagages durables, légers et de grande capacité avec une construction renforcée, des matériaux résistants aux intempéries et des compartiments de rangement organisés. Cette tendance encourage les fabricants à introduire des solutions de voyage spécialement conçues avec une durabilité accrue, une mobilité facile et des configurations d'emballage polyvalentes pour un usage récréatif. La popularité croissante des activités récréatives contribue également à des achats de remplacement plus fréquents, les consommateurs investissant dans des bagages adaptés à différentes exigences de voyage et de plein air. Selon Sport England, environ 2,3 millions de personnes en Angleterre ont participé à des activités de loisirs et à des jeux en 2024, reflétant un engagement croissant envers des modes de vie actifs qui continue de soutenir la demande de bagages fonctionnels et axés sur la performance à travers l'Europe.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menace croissante des produits de bagages contrefaits et sans marque | -0.3% | Italie, Espagne, France, Pologne, Pays-Bas (principaux pays de saisie) | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les matériaux synthétiques | -0.2% | Toute l'Europe ; charge de conformité concentrée en Allemagne et en France | Moyen terme (2–4 ans) |

| Volatilité des prix des matières premières | -0.1% | Impact sur la chaîne d'approvisionnement mondiale ; fabricants européens exposés | Court terme (≤ 2 ans) |

| Fluctuations saisonnières de la demande de voyages | -0.1% | Europe du Sud (Espagne, Italie) : saisonnalité prononcée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Menace croissante des produits de bagages contrefaits et sans marque

La disponibilité croissante de produits de bagages contrefaits et sans marque freine la croissance du marché européen des bagages en érodant la confiance des consommateurs et en intensifiant la concurrence pour les fabricants établis. Les produits contrefaits imitent souvent des designs haut de gamme à des prix nettement inférieurs tout en compromettant la qualité des matériaux, la durabilité et les normes de sécurité, rendant difficile pour les entreprises de marque de différencier leurs offres. La circulation généralisée de bagages contrefaits affaiblit également la valeur des marques, réduit les ventes légitimes et décourage les investissements dans l'innovation produit et le positionnement haut de gamme. De plus, les produits contrefaits peuvent affecter négativement la perception des consommateurs à l'égard des marques authentiques lorsque des imitations de qualité inférieure ne répondent pas aux attentes de performance. Selon l'Office de l'Union européenne pour la propriété intellectuelle (EUIPO), les autorités de l'UE ont intercepté environ 112 millions de produits contrefaits en 2024, soulignant le défi persistant posé par les produits contrefaits dans les secteurs des biens de consommation, y compris les bagages [2]Source : Office de l'Union européenne pour la propriété intellectuelle (EUIPO), « L'Union européenne a saisi 112 millions d'articles contrefaits d'une valeur de 3,8 milliards d'euros en 2024 », euipo.europa.eu.

Réglementations environnementales strictes sur les matériaux synthétiques

Les réglementations environnementales strictes sur les matériaux synthétiques freinent le marché européen des bagages en augmentant les exigences de conformité pour les fabricants qui utilisent des plastiques conventionnels, des tissus synthétiques et des revêtements à base de produits chimiques. Les fabricants sont tenus de reformuler les matériaux, d'adopter des alternatives chimiques plus sûres, d'améliorer la recyclabilité des produits et de se conformer à des normes de durabilité en constante évolution, ce qui entraîne des cycles de développement de produits plus longs et des coûts de certification et de test plus élevés. La transition vers des matériaux recyclés et à faible impact nécessite également des investissements importants dans les procédés de fabrication, la qualification des fournisseurs et la validation des matériaux pour maintenir la durabilité et les performances des produits. Ces obligations réglementaires augmentent la complexité opérationnelle, peuvent retarder la commercialisation de nouveaux produits de bagages et augmentent les coûts de production globaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bagages de voyage gagnent du terrain tandis que les sacs à dos ancrent les volumes

Les sacs à dos représentaient une part de revenus de 51,23 % en 2025, soutenus par leur double utilité pour un usage quotidien et les voyages de courte durée, ce qui en fait l'un des formats de bagages les plus polyvalents. Leur domination reflète l'évolution des préférences des consommateurs vers des solutions de voyage légères, compactes et multifonctionnelles offrant commodité et confort. Les avancées en matière de conception ergonomique, de systèmes de rangement organisés, de fonctionnalités antivol, de compartiments protégés par RFID, de ports de charge USB intégrés et de matériaux résistants aux intempéries ont amélioré la fonctionnalité des produits et l'expérience utilisateur. Les fabricants introduisent également des finitions haut de gamme, des tissus recyclés durables et des designs modulaires pour répondre à la demande des consommateurs en matière de durabilité, de style et de responsabilité environnementale.

Les bagages de voyage devraient enregistrer le CAGR le plus rapide de 5,58 % durant 2026–2031, portés par l'évolution des préférences des consommateurs vers des solutions de bagages spécialement conçues, durables et axées sur la commodité. Les consommateurs recherchent de plus en plus des produits qui combinent une construction légère, une grande efficacité de rangement, une maniabilité améliorée et des fonctionnalités de sécurité avancées pour répondre à des besoins de voyage variés. L'innovation produit dans les matériaux à coque rigide, le rangement extensible, les roues pivotantes silencieuses, les systèmes de verrouillage approuvés par la TSA et les designs résistants aux chocs améliore les performances des produits et prolonge leur durée de vie. La préférence croissante des consommateurs pour des bagages haut de gamme avec une esthétique moderne, des matériaux durables et des fonctionnalités d'organisation intelligentes stimule les achats de remplacement et les mises à niveau à valeur ajoutée.

Par matériau : la coque souple domine, la coque rigide s'accélère grâce à la premiumisation

Les produits à coque souple détenaient une part de 76,43 % du marché européen des bagages en 2025, portés par leur flexibilité, leur compressibilité et leurs avantages pratiques en matière de rangement. Leur capacité à accueillir des articles de forme irrégulière et à maximiser la capacité d'emballage les rend bien adaptés aux voyageurs qui ont besoin de bagages adaptables. Les multiples poches extérieures, les compartiments extensibles et le rangement facile d'accès améliorent l'efficacité d'emballage et la commodité, tandis qu'une construction plus légère améliore la portabilité lors des déplacements. La disponibilité de tailles, de styles et de gammes de prix variés a élargi l'adoption par les consommateurs pour différentes occasions de voyage. Les améliorations continues des tissus tissés haute résistance, des revêtements hydrofuges, de la résistance à l'abrasion et des coutures renforcées ont amélioré la durabilité, soutenant la domination continue des bagages à coque souple sur le marché.

Les bagages à coque rigide devraient enregistrer le CAGR le plus rapide de 6,54 % durant 2026–2031, soutenus par la préférence croissante des consommateurs pour des bagages offrant une protection structurelle et une durabilité à long terme. Les consommateurs apprécient de plus en plus la construction à coque rigide pour sa capacité à protéger les articles fragiles et de grande valeur contre les chocs, la pression et les manipulations brutales. Les avancées dans les composites en polycarbonate, les coques légères, les finitions résistantes aux rayures et l'ingénierie de cadre renforcé améliorent les performances et la longévité des produits sans augmenter significativement le poids. L'esthétique haut de gamme, les designs minimalistes et les technologies de fabrication améliorées renforcent davantage l'attrait pour les consommateurs, tandis que les innovations dans la construction des coques et les finitions de surface continuent de positionner les bagages à coque rigide comme un choix privilégié pour les acheteurs soucieux de la qualité.

Par utilisateur final : le segment enfants émerge comme le vecteur de croissance le plus rapide

Les adultes représentaient 88,89 % des revenus du marché européen des bagages en 2025, reflétant la grande diversité des besoins en bagages liés aux voyages professionnels, de loisirs et axés sur le style de vie. Le segment bénéficie d'une demande continue de produits conçus pour s'adapter à des durées de voyage, des capacités de rangement et des exigences fonctionnelles variées, tout en offrant durabilité et confort de transport. Le positionnement haut de gamme des produits, l'évolution de l'esthétique des designs et la disponibilité de formats de bagages spécialisés ont encouragé les consommateurs à investir dans des équipements de voyage spécifiques plutôt que de se fier à un seul type de bagage. L'introduction de fonctionnalités d'organisation avancées, de systèmes de manipulation ergonomiques, d'une construction légère et de finitions haut de gamme a encore élevé la valeur des produits, soutenant un leadership durable sur le marché.

Le segment enfants devrait enregistrer le CAGR le plus rapide de 6,81 % durant 2026–2031, soutenu par la demande croissante de bagages adaptés à l'âge qui combinent fonctionnalité et design attrayant. Les fabricants introduisent de plus en plus des produits compacts et légers avec des dimensions adaptées aux enfants, des mécanismes à roulettes faciles, des poignées réglables et des fonctionnalités de sécurité améliorées pour améliorer l'utilisabilité lors des voyages. L'accent fort mis sur les personnages sous licence, les couleurs vives, les designs interactifs et la construction durable a élargi l'attrait des produits tout en encourageant les achats haut de gamme. L'innovation continue dans la conception ergonomique, les matériaux résistants aux rayures et les surfaces faciles à nettoyer renforce encore la proposition de valeur, permettant au segment d'atteindre une croissance robuste sur la période de prévision.

Par canal de distribution : les magasins spécialisés dominent les volumes ; le commerce en ligne réécrit la trajectoire de croissance

Les magasins spécialisés détenaient une part de 42,32 % du marché européen des bagages en 2025, soutenus par la préférence des consommateurs pour l'évaluation en personne des produits avant l'achat. Les bagages sont un produit à forte implication où les acheteurs évaluent souvent des facteurs tels que la taille, le poids, la maniabilité, la capacité de rangement, la qualité des matériaux, les performances des roues et l'ergonomie des poignées avant de prendre une décision d'achat. Les points de vente dédiés offrent un assortiment plus large de catégories de bagages, de collections haut de gamme et de conseils d'experts sur les produits, permettant aux consommateurs de comparer les caractéristiques et d'identifier les produits qui correspondent le mieux à leurs besoins de voyage. La disponibilité immédiate des produits, l'assistance après-vente, les services de réparation et les recommandations personnalisées renforcent davantage la confiance des consommateurs, consolidant la position dominante du canal sur le marché.

Le commerce en ligne devrait enregistrer le CAGR le plus rapide de 7,21 % durant 2026–2031, porté par la numérisation rapide des expériences d'achat et les améliorations continues des capacités du commerce électronique. La visualisation avancée des produits, les spécifications détaillées, les comparaisons virtuelles, les avis des clients, les recommandations basées sur l'intelligence artificielle et les options de livraison et de retour flexibles ont considérablement amélioré la commodité des achats. La disponibilité d'assortiments de produits étendus, de lancements exclusifs en ligne, d'options de personnalisation et de comparaisons de prix transparentes permet aux consommateurs d'évaluer efficacement plusieurs alternatives. Les investissements continus dans les plateformes numériques, l'exécution omnicanale et une logistique plus rapide améliorent encore l'expérience d'achat en ligne, soutenant la croissance du canal tout au long de la période de prévision.

Analyse géographique

L'Allemagne représentait 22,24 % des revenus du marché européen des bagages en 2025, soutenue par une forte préférence des consommateurs pour des produits de voyage haut de gamme, durables et de haute qualité. Le marché bénéficie d'un écosystème de vente au détail mature, d'une large disponibilité de collections de bagages haut de gamme et d'une forte demande de remplacement portée par l'évolution du design et de l'innovation des produits. Les consommateurs accordent une importance significative à l'artisanat, à la fonctionnalité et à la fiabilité à long terme des produits, soutenant la demande de bagages haut de gamme. Cette préférence se reflète dans les tendances de possession, l'IfD Allensbach rapportant qu'environ 2,3 millions de personnes en Allemagne possédaient des bagages de valeur en 2025, contre environ 2,2 millions en 2024, soulignant la forte inclination du pays vers les accessoires de voyage haut de gamme [3]Source : IfD Allensbach, « Nombre de personnes en Allemagne possédant des bagages de valeur », ifd-allensbach.de.

La Pologne devrait enregistrer le CAGR le plus rapide de 6,39 % durant 2026–2031, portée par la modernisation rapide de son paysage de vente au détail et la disponibilité croissante de marques de bagages internationales et haut de gamme. Le marché bénéficie de l'expansion de la pénétration du commerce électronique, d'assortiments de produits plus larges et d'une préférence croissante des consommateurs pour des bagages riches en fonctionnalités et axés sur le design. Les investissements continus dans le commerce de détail organisé, les plateformes de commerce numérique et la distribution omnicanale améliorent l'accessibilité des produits et accélèrent l'adoption de formats de bagages innovants. La demande croissante de produits de voyage légers, durables et technologiquement améliorés devrait soutenir une expansion durable du marché tout au long de la période de prévision.

Le Royaume-Uni, l'Espagne, l'Italie, les Pays-Bas et d'autres pays européens continuent de contribuer de manière significative au développement du marché régional grâce à une forte innovation produit, à l'évolution des préférences des consommateurs et à un écosystème de produits de voyage haut de gamme bien établi. La demande sur ces marchés est soutenue par l'adoption croissante de matériaux durables, de technologies de bagages intelligents et d'une esthétique de design haut de gamme qui encourage les mises à niveau et les achats de remplacement. Les détaillants et les fabricants continuent d'élargir leurs portefeuilles de produits avec des matériaux légers, des fonctionnalités de sécurité améliorées et des designs multifonctionnels, tandis que les stratégies de vente au détail omnicanales améliorent la portée des produits et l'engagement des clients. L'accent continu mis sur la qualité, l'innovation et les offres de produits différenciées renforce la trajectoire de croissance globale du marché européen des bagages.

Paysage concurrentiel

Le marché européen des bagages est modérément consolidé dans le segment haut de gamme et fragmenté dans les segments milieu de gamme et entrée de gamme, avec une concurrence centrée sur l'innovation produit, le positionnement de marque, la technologie des matériaux et les capacités de distribution omnicanale. Les principaux acteurs, notamment Samsonite International S.A., Delsey S.A., VF Corporation, LVMH Moët Hennessy Louis Vuitton et Travelpro Products, Inc., se font concurrence en élargissant continuellement leurs portefeuilles de produits haut de gamme, en intégrant des matériaux avancés et en améliorant la durabilité et la fonctionnalité des produits. Samsonite International S.A. maintient la plus large empreinte de distribution parmi les principaux fabricants de bagages, exploitant 1 150 magasins de détail gérés par l'entreprise dans le monde entier en décembre 2025.

Plutôt que de se concurrencer principalement sur les prix, les fabricants se concentrent sur la conception de produits différenciée, la construction légère, l'esthétique haut de gamme et les fonctionnalités à valeur ajoutée pour renforcer la fidélité à la marque et maintenir un positionnement concurrentiel. Les acteurs du marché renforcent de plus en plus leurs positions concurrentielles grâce aux canaux de vente directe aux consommateurs, aux partenariats exclusifs avec les détaillants et aux stratégies omnicanales qui offrent des expériences consommateurs cohérentes sur les plateformes physiques et numériques. Les entreprises investissent également dans des concepts de vente au détail haut de gamme, la personnalisation des produits, les services après-vente et les initiatives d'engagement numérique pour améliorer la fidélisation des clients et renforcer la visibilité de la marque à travers l'Europe.

La concurrence est de plus en plus façonnée par l'innovation dans les matériaux et le développement de la propriété intellectuelle, les fabricants investissant dans des technologies de bagages de nouvelle génération qui améliorent la durabilité, la sécurité et la commodité pour l'utilisateur. L'activité en matière de brevets concernant les systèmes de verrouillage intelligents, les matériaux composites légers, les technologies de coques résistantes aux chocs, les architectures de bagages modulaires et les mécanismes avancés de roues et de poignées s'intensifie, reflétant l'accent mis par le secteur sur la différenciation technologique. La durabilité est également devenue un facteur concurrentiel clé, stimulant l'innovation dans les matériaux recyclés, les procédés de fabrication à faible impact, les conceptions de produits réparables et les stratégies de développement de produits circulaires qui renforcent la compétitivité à long terme sur le marché.

Leaders du secteur européen des bagages

Samsonite International S.A.

Delsey S.A.

VF Corporation

LVMH Moët Hennessy Louis Vuitton

Travelpro Products, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Rimowa a dévoilé deux nouveaux coloris saisonniers – Orange et Magenta – pour sa collection de valises Essential et sa gamme de sacs en cuir Groove. Ces ajouts offrent une nouvelle perspective sur les accessoires de voyage de luxe.

- Avril 2026 : Air France, en collaboration avec DELSEY PARIS, a dévoilé une nouvelle gamme de bagages et d'accessoires de voyage appelée « Elegance ». Conçue comme une collection signature incarnant l'art français du voyage, elle réunit le savoir-faire et l'artisanat des deux marques au service des voyageurs pour tous leurs trajets.

- Juillet 2025 : Victorinox a lancé la collection Altmont Modern, qui propose des essentiels de voyage polyvalents adaptés aussi bien aux trajets professionnels qu'aux voyages personnels. Chaque sac présente un design fonctionnel et neutre en termes de genre. Les sacs à dos et les sacs de jour comprennent une pochette pour ordinateur portable amovible compatible avec les appareils de 15,6 pouces.

Périmètre du rapport sur le marché européen des bagages

Les bagages désignent les valises, sacs et contenants utilisés pour transporter des effets personnels lors de voyages. Le marché européen des bagages est segmenté par type de produit, matériau, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en bagages de voyage, bagages d'affaires, bagages de sport et sacs à dos. Par matériau, le marché est segmenté en coque rigide et coque souple. Par utilisateur final, le marché est segmenté en adultes et enfants. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, Italie, France, Espagne, Pays-Bas, Pologne, Belgique, Suède et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Bagages de voyage |

| Bagages d'affaires |

| Bagages de sport |

| Sac à dos |

| Coque rigide |

| Coque souple |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Bagages de voyage |

| Bagages d'affaires | |

| Bagages de sport | |

| Sac à dos | |

| Par matériau | Coque rigide |

| Coque souple | |

| Par utilisateur final | Adultes |

| Enfants | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille attendue du marché européen des bagages d'ici 2031 ?

Il est prévu qu'il atteigne 16,82 milliards USD d'ici 2031, en hausse par rapport à 13,23 milliards USD en 2026, à un CAGR de 4,9 %.

Quelle catégorie de produits domine la demande à travers l'Europe ?

Les sacs à dos ont dominé en 2025 avec une part de revenus de 51,23 %, soutenus par les trajets domicile-travail, l'usage universitaire et l'utilité pour les courts voyages.

Quel canal de vente connaît la croissance la plus rapide ?

Le commerce en ligne est le canal à la croissance la plus rapide, avec un CAGR projeté de 7,21 % jusqu'en 2031, tandis que les magasins spécialisés détenaient toujours la première place avec une part de 42,32 % en 2025.

Quel pays domine actuellement la demande régionale ?

L'Allemagne a dominé avec une part de 22,24 % en 2025, soutenue par la plus grande base de voyageurs de l'UE et une demande stable de bagages de marque.

Dernière mise à jour de la page le: