Taille et Part du Marché des Motoneiges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

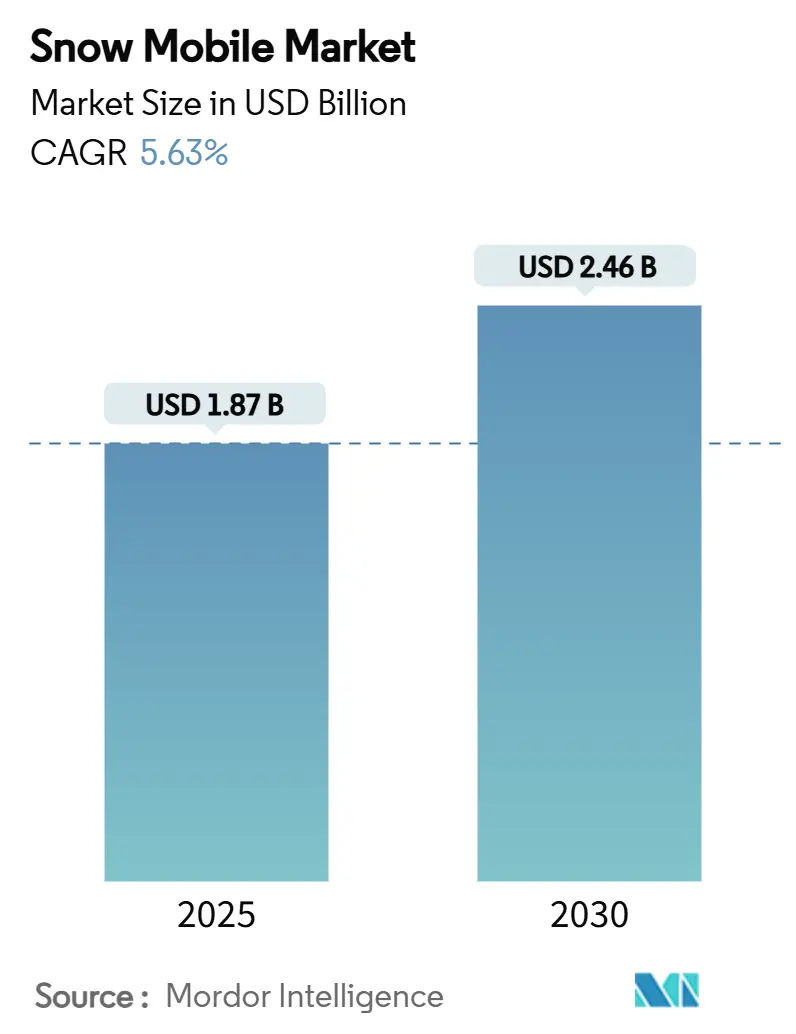

| Taille du Marché (2025) | 1.87 Milliards de dollars |

| Taille du Marché (2030) | 2.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.63% CAGR |

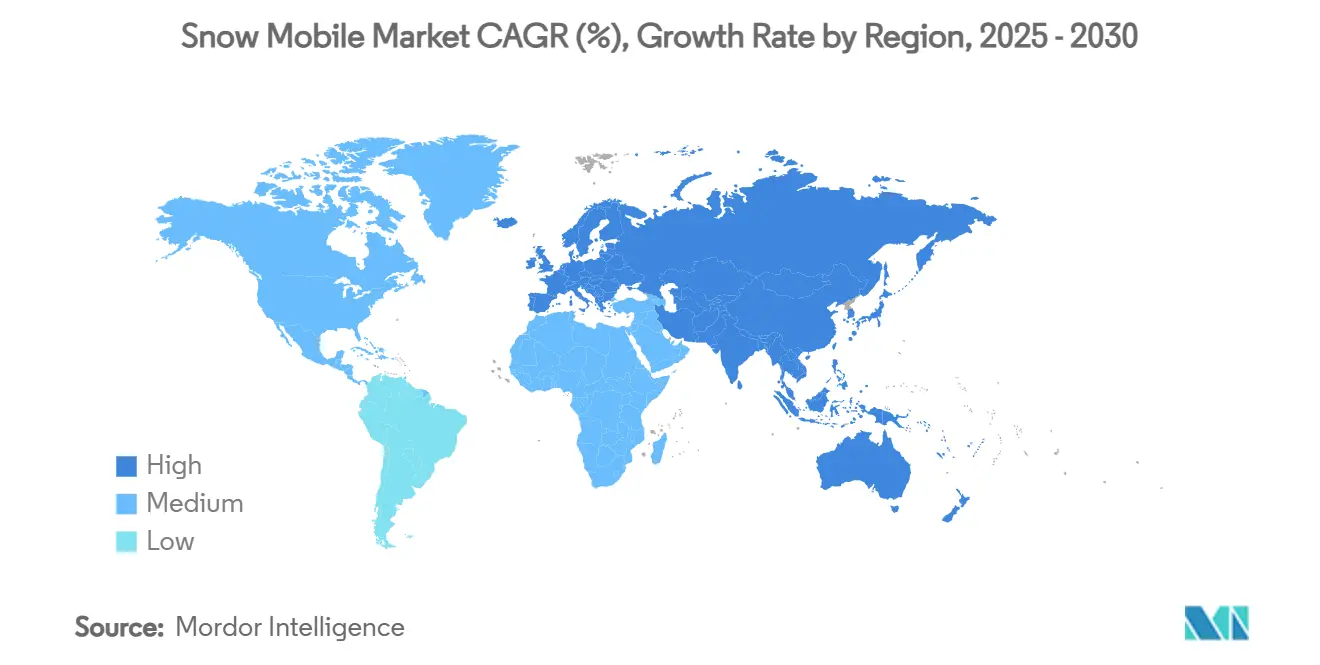

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

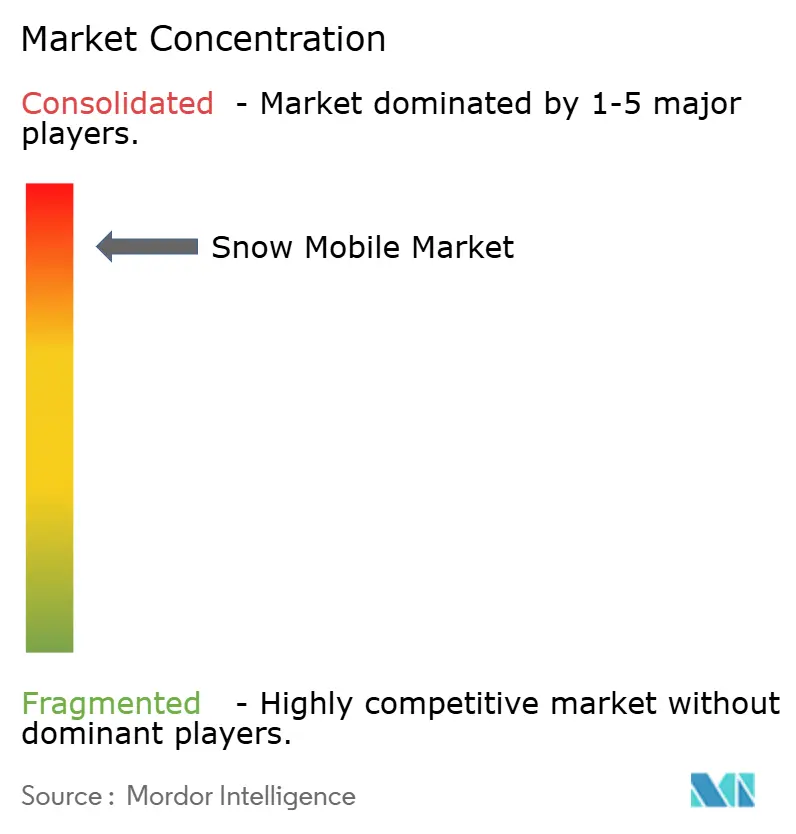

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Motoneiges par Mordor Intelligence

La taille du marché mondial des motoneiges s'établit à 1,87 milliard USD en 2025 et devrait atteindre 2,46 milliards USD en 2030, ce qui correspond à un CAGR de 5,63 % sur la période de prévision. Cette expansion intervient alors même que le marché des motoneiges est aux prises avec une variabilité liée au climat, des coûts de conformité élevés et des tensions persistantes dans les chaînes d'approvisionnement. L'électrification des flottes, les améliorations des groupes motopropulseurs turbo et les plateformes numériques de location riches en données élargissent la clientèle bien au-delà des passionnés traditionnels, tandis que la consolidation en cours parmi les fabricants d'équipements d'origine (OEM) remodèle la dynamique concurrentielle. La position de leader de l'Europe découle d'une infrastructure de tourisme hivernal bien financée et de programmes d'approvisionnement en logistique arctique qui alimentent une demande soutenue. Parallèlement, les OEM nord-américains préservent leurs marges grâce à des stratégies de fabrication à la commande plus strictes et à des gammes haut de gamme qui génèrent des prix de vente moyens plus élevés. Le marché des motoneiges bénéficie également d'un attachement relativement fort des consommateurs aux loisirs de plein air dans les économies clés, ainsi que de gouvernements qui considèrent les engins modernes comme des solutions de mobilité hivernale rentables.

Principaux Enseignements du Rapport

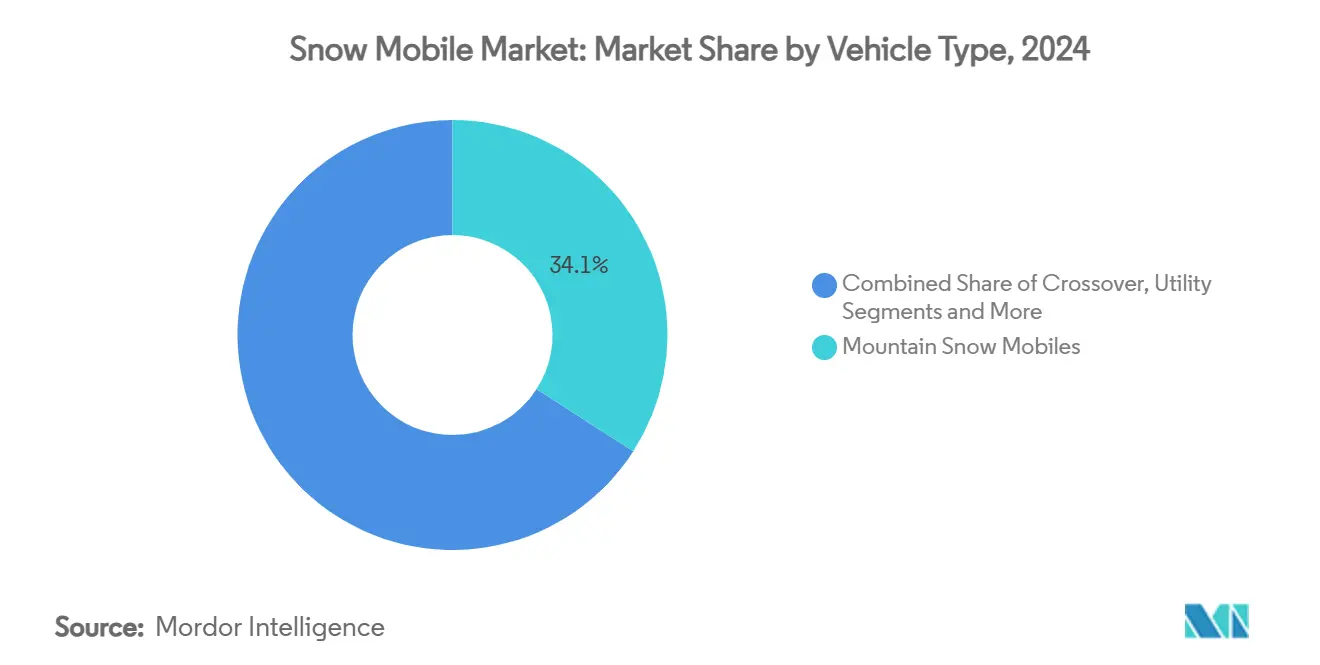

- Par type de véhicule, le segment montagne a capté 34,15 % de la part du marché des motoneiges en 2024 ; il devrait s'accélérer à un CAGR de 9,12 % jusqu'en 2030.

- Par type de moteur, les modèles 4 temps détenaient 28,87 % de la taille du marché des motoneiges en 2024, tandis que les variantes 2 temps turbocompressées devraient se développer à un CAGR de 6,94 % d'ici 2030.

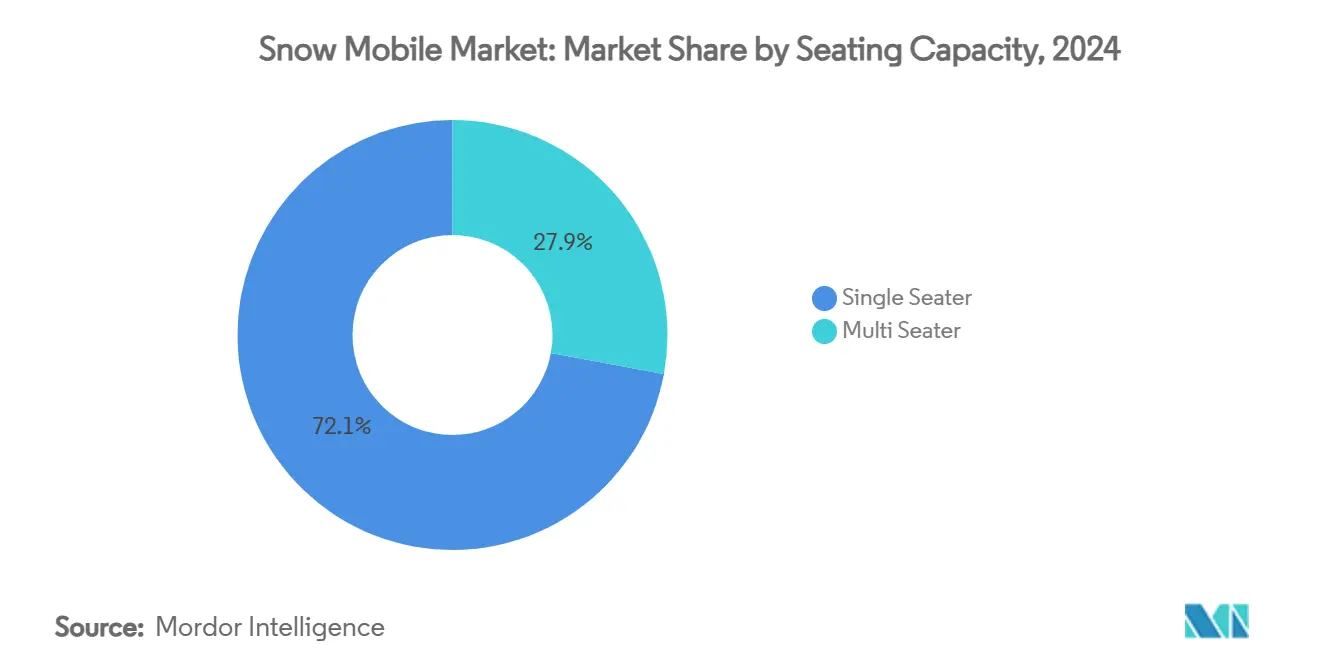

- Par capacité d'assise, les engins monoplace représentaient 72,08 % de la taille du marché des motoneiges en 2024, et sont en bonne voie pour un CAGR de 8,03 % sur la période 2025-2030.

- Par application, les loisirs et le tourisme représentaient 23,02 % de la part du marché des motoneiges en 2024 ; le segment progresse à un CAGR de 7,89 % sur la même période.

- Par géographie, l'Europe était en tête avec une part de revenus de 18,17 % en 2024, et constitue la région à la croissance la plus rapide avec un CAGR de 6,95 % jusqu'en 2030

Tendances et Perspectives du Marché Mondial des Motoneiges

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Dépenses de Tourisme Hivernal | +1.2% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Avancées des Groupes Motopropulseurs Turbo 2 Temps et 4 Temps | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Électrification Permettant l'Écotourisme en Zones Sensibles au Bruit | +0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de Location en Ligne Élargissant la Pratique Occasionnelle | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Approvisionnements Gouvernementaux en Logistique Arctique | +0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Vente Incitative d'Accessoires OEM | +0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des Dépenses de Tourisme Hivernal

Les dépenses de tourisme hivernal remodèlent les schémas de demande de motoneiges, car les destinations investissent dans des expériences haut de gamme pour attirer des visiteurs internationaux à fort pouvoir d'achat. Les stations de ski japonaises ont enregistré 10,5 millions de visiteurs internationaux de décembre 2024 à février 2025, soit une augmentation de 33 % par rapport aux niveaux d'avant la pandémie, tandis que la demande intérieure de ski a chuté de 75 % depuis les années 1990[1]Monica Pitrelli, Les visiteurs internationaux affluent au Japon — à la joie et au désarroi de ses stations de ski,

CNBC, cnbc.com.. Ce changement démographique favorise les circuits guidés en motoneige et les opérations de location plutôt que les modèles de propriété traditionnels, créant des opportunités pour les fabricants de s'associer aux opérateurs touristiques. Les destinations européennes tirent parti des motoneiges électriques pour accéder aux zones naturelles sensibles au bruit, Hurtigruten Svalbard déployant des unités à batterie pour des circuits de découverte de la faune arctique[2]Safari en Nature Sauvage en Motoneige Électrique,

Hurtigruten Svalbard, hurtigrutensvalbard.com.. La demande portée par le tourisme offre une stabilité des revenus qui protège partiellement les fabricants de la volatilité des ventes récréatives liées aux conditions météorologiques. La candidature de l'Arabie Saoudite pour accueillir les Jeux Asiatiques d'Hiver 2029 au projet TROJENA signale un potentiel de marché émergent, avec un impact économique projeté de 798 millions USD d'ici 2030.

Avancées des Groupes Motopropulseurs Turbo 2 Temps et 4 Temps

La technologie des moteurs turbo représente l'avancée la plus significative du secteur en matière de groupe motopropulseur, permettant aux fabricants d'offrir des performances supérieures tout en respectant des normes d'émissions strictes. Le Rotax 850 E-TEC Turbo de Ski-Doo est devenu le premier moteur 2 temps turbocompressé de série au monde, délivrant 165 chevaux avec du carburant ordinaire sans turbo lag. Le nouveau moteur 858 d'Arctic Cat pour la plateforme CATALYST démontre des capacités similaires d'induction forcée, permettant à des moteurs de plus petite cylindrée d'égaler les variantes traditionnelles de plus grande taille tout en réduisant le poids et en améliorant l'efficacité énergétique. Ces avancées technologiques permettent aux fabricants de maintenir leur leadership en matière de performances tout en se conformant aux normes d'émissions de l'EPA qui exigent un maximum de 150 g/kW-h pour les hydrocarbures et 400 g/kW-h pour le monoxyde de carbone. La technologie turbo répond également à la dégradation des performances en altitude, maintenant la puissance à des altitudes allant jusqu'à 8 000 pieds où les moteurs à aspiration naturelle perdent une puissance significative. Ce cycle d'innovation positionne les variantes turbo comme le moteur de croissance du segment premium, justifiant des prix plus élevés malgré la complexité de fabrication.

Électrification Permettant l'Écotourisme en Zones Sensibles au Bruit

L'adoption des motoneiges électriques s'accélère au-delà de la simple conformité environnementale pour ouvrir de nouveaux segments de marché dans les zones naturelles sensibles au bruit et les applications d'écotourisme. La motoneige électrique Atlas de Taiga Motors délivre jusqu'à 180 chevaux avec une accélération de 0 à 100 km/h en 2,9 secondes, démontrant que les groupes motopropulseurs électriques peuvent égaler les métriques de performance traditionnelles. L'élimination de la pollution sonore permet l'accès à des zones d'observation de la faune précédemment interdites aux motoneiges traditionnelles, élargissant le marché adressable pour les opérateurs touristiques. Les modèles électriques réduisent également la complexité de la maintenance en supprimant les vidanges d'huile et l'entretien du moteur, abaissant le coût total de possession pour les flottes de location. Cependant, les performances des batteries par temps froid restent une contrainte, les autonomies actuelles de 31 à 103 kilomètres limitant les applications aux circuits courte distance et aux excursions à la journée plutôt qu'à l'exploration prolongée en arrière-pays.

Plateformes de Location en Ligne Élargissant la Pratique Occasionnelle

Les plateformes de location numériques démocratisent l'accès aux motoneiges en réduisant les barrières à l'entrée pour les pratiquants occasionnels et en élargissant la clientèle au-delà des modèles de propriété traditionnels. Polaris Adventures exploite des réseaux de location dans plusieurs destinations hivernales, proposant des circuits guidés et des excursions en autonomie avec des modèles allant des engins de randonnée biplace aux variantes de montagne pour neige profonde. Le modèle de plateforme permet aux fabricants de maintenir des taux d'utilisation pour les flottes de location tout en faisant découvrir leurs marques à de nouveaux clients sans nécessiter d'investissement en capital significatif. Les systèmes de réservation en ligne fournissent également des données clients précieuses et des schémas d'utilisation qui orientent le développement des produits et les stratégies marketing. Le modèle de location séduit particulièrement les jeunes générations et les populations urbaines qui privilégient l'accès à la propriété, s'alignant sur les tendances plus larges de l'économie du partage. Cette expansion des canaux contribue à compenser le déclin des ventes traditionnelles en concession tout en créant des flux de revenus récurrents pour les fabricants et leurs partenaires.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des Normes d'Émissions Mondiales | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Raccourcissement des Saisons d'Enneigement dû au Changement Climatique | -0.9% | Mondial, aigu aux latitudes inférieures | Long terme (≥ 4 ans) |

| Cannibalisation par les Véhicules Utilitaires Compacts à Chenilles | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Vieillissement de la Clientèle Principale | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Normes d'Émissions Mondiales

Les réglementations sur les émissions imposent des coûts de conformité significatifs et des contraintes technologiques qui limitent la flexibilité du développement des produits tout en augmentant la complexité de fabrication. Les normes 40 CFR Partie 1051 de l'EPA exigent que les motoneiges respectent des émissions maximales de 150 g/kW-h pour les hydrocarbures et 400 g/kW-h pour le monoxyde de carbone, avec une conformité totale requise sur 8 000 kilomètres ou 400 heures de fonctionnement[3]Quelles sont les normes d'émissions d'échappement pour les motoneiges ?,

Code de Réglementation Fédérale, ecfr.gov.. Ces normes nécessitent des systèmes de convertisseurs catalytiques coûteux, des technologies d'injection de carburant et des systèmes avancés de gestion du moteur qui augmentent les coûts unitaires d'environ 15 à 20 % par rapport aux modèles d'avant la réglementation. Les fabricants à faible volume font face à des défis particuliers, car ils ne peuvent produire que jusqu'à 600 unités par an dans le cadre de normes assouplies, limitant leur capacité à développer leurs opérations. La charge réglementaire accélère également la consolidation, les acteurs plus petits ne disposant pas des ressources nécessaires pour développer des groupes motopropulseurs conformes, contribuant à la concentration du marché. L'exigence de Transports Canada concernant les numéros d'identification des véhicules sur les motoneiges ajoute une complexité de conformité supplémentaire pour le commerce transfrontalier.

Raccourcissement des Saisons d'Enneigement dû au Changement Climatique

Le changement climatique modifie fondamentalement la dynamique saisonnière du marché des motoneiges, créant une volatilité de la demande qui remet en question les modèles commerciaux traditionnels et les stratégies de gestion des stocks. Les recherches de l'Université d'Hokkaido indiquent qu'une augmentation de la température mondiale de 4 degrés Celsius transformerait la célèbre neige poudreuse du Japon en conditions plus lourdes et plus humides, typiques des régions de latitudes inférieures. Les hivers plus doux de l'Ontario ont déjà eu un impact sur la sécurité et la rentabilité des motoneiges, forçant la fermeture de pistes et réduisant le nombre de jours praticables par saison. Les mauvaises conditions hivernales sont directement corrélées aux baisses des ventes, comme en témoigne la chute des ventes de motoneiges de BRP de l'ordre de trente pour cent lors de la saison 2024 en raison de conditions météorologiques défavorables. Les fabricants réagissent en se diversifiant vers des produits utilisables toute l'année et en investissant dans des modèles électriques pouvant fonctionner dans des conditions d'enneigement marginales. L'impact climatique entraîne également des déplacements géographiques du marché vers des régions de latitudes plus élevées bénéficiant d'un enneigement plus fiable, ce qui pourrait remodeler les stratégies de distribution et les réseaux de concessionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Le Segment Montagne Stimule la Croissance Premium

Les motoneiges de montagne détiennent 34,15 % de part de marché en 2024 et représentent le segment à la croissance la plus rapide avec un CAGR de 9,12 % jusqu'en 2030, reflétant le positionnement premium des modèles capables d'évoluer en arrière-pays et leurs marges bénéficiaires plus élevées. La croissance du segment est portée par des innovations technologiques telles que le Summit X de Ski-Doo, avec une réduction de poids de 6,35 kg et le nouveau T Motion X avec suspension à amortisseurs coaxiaux, ainsi que des fonctionnalités avancées incluant des écrans tactiles de 26 cm avec GPS intégré et les capacités GroupRide. Les modèles de randonnée maintiennent une demande stable pour la conduite sur pistes damées, tandis que les variantes polyvalentes comblent le fossé entre les applications de randonnée et de montagne. Les motoneiges utilitaires servent des applications spécialisées incluant les opérations de secours et les approvisionnements gouvernementaux, avec des modèles comme la D900 Diesel Multi-Fuel Snowmobile conçue pour les missions arctiques des Forces armées canadiennes avec des capacités d'autonomie de plus de 500 kilomètres.

Le pouvoir de fixation des prix premium du segment montagne découle de sa complexité technique et de ses exigences d'ingénierie spécialisées pour les performances en neige profonde. Des fonctionnalités avancées telles que les moteurs turbocompressés, les systèmes de suspension électroniques et la construction légère justifient des prix dépassant 20 000 USD pour les modèles haut de gamme. Ce segment bénéficie également d'une moindre sensibilité aux prix parmi les clients passionnés qui privilégient les performances au coût, permettant aux fabricants de maintenir des marges saines malgré la hausse des coûts des matériaux et de conformité.

Par Type de Moteur : La Technologie Turbo Remodèle le Paysage des Groupes Motopropulseurs

Les moteurs 4 temps détiennent la plus grande part de marché à 28,87 % en 2024, bénéficiant d'avantages en matière d'efficacité énergétique et de caractéristiques de délivrance de puissance plus fluides, préférées pour les applications de tourisme et utilitaires. Cependant, les variantes 2 temps turbo émergent comme le sous-segment à la croissance la plus rapide avec un CAGR de 6,94 %, portées par des technologies révolutionnaires comme le Rotax 850 E-TEC Turbo de Ski-Doo qui délivre 165 chevaux tout en respectant des normes d'émissions strictes. Les groupes motopropulseurs électriques restent de niche mais gagnent du terrain dans des applications spécifiques, la production par Taiga Motors des premières motoneiges électriques prêtes pour les clients marquant un développement industriel significatif. Les moteurs 2 temps traditionnels maintiennent leur pertinence dans les applications de performance en raison de leurs rapports puissance/poids supérieurs, bien que les fabricants investissent massivement dans les technologies de conformité aux émissions.

La segmentation par type de moteur reflète les tendances plus larges du secteur vers l'électrification et l'induction forcée, les fabricants équilibrant les exigences de performance avec les réglementations environnementales. La technologie turbo permet à des moteurs de plus petite cylindrée d'égaler les variantes à aspiration naturelle de plus grande taille tout en améliorant l'efficacité énergétique et en réduisant les émissions, positionnant ce sous-segment pour une croissance continue à mesure que les réglementations se durcissent à l'échelle mondiale.

Par Capacité d'Assise : La Dominance des Monoplaces Reflète l'Orientation Performance

Les configurations monoplace captent 72,08 % de part de marché en 2024 et croissent à un CAGR de 8,03 % jusqu'en 2030, reflétant l'orientation performance du marché et le positionnement premium des modèles pour pilote solo. Ce segment bénéficie d'avantages en matière d'optimisation du poids et d'une ergonomie spécialisée qui améliore le contrôle du pilote dans des conditions de terrain difficiles. Les modèles multiplace servent les applications de tourisme et familiales, offrant des expériences de conduite partagées et une utilité pour les utilisateurs récréatifs qui privilégient le confort à la performance maximale. La préférence pour les monoplaces s'aligne également sur la trajectoire de croissance du segment montagne, car la conduite en arrière-pays favorise généralement les engins individuels plutôt que les configurations transportant des passagers.

La segmentation par capacité d'assise révèle des schémas d'utilisation distincts, les modèles monoplace commandant des prix premium en raison de leur ingénierie spécialisée et de leur orientation performance. Les variantes multiplace servent des segments de marché plus larges incluant les opérations de location et les loisirs familiaux, bien qu'elles opèrent généralement à des prix et des marges inférieurs par rapport aux modèles monoplace orientés performance.

Par Application : Les Loisirs et le Tourisme Mènent l'Expansion du Marché

Les applications de loisirs et de tourisme dominent avec 23,02 % de part de marché en 2024 et s'accélèrent à un CAGR de 7,89 %, portées par la croissance des dépenses de tourisme hivernal et l'expansion des opérations de circuits guidés dans les destinations internationales. Ce segment bénéficie de la démocratisation de la pratique de la motoneige via les plateformes de location et de l'émergence de modèles électriques permettant l'accès aux zones naturelles sensibles au bruit. Les applications utilitaires, de secours et de forces de l'ordre offrent une demande stable via les programmes d'approvisionnement gouvernementaux, avec des modèles spécialisés comme ceux utilisés par la Police de l'État de New York pour les opérations de patrouille et les missions de recherche et de sauvetage. Les applications militaires et industrielles représentent des opportunités de niche mais à haute valeur ajoutée, illustrées par le développement de la D900 Diesel Multi-Fuel Snowmobile pour les patrouilles de souveraineté arctique des Forces armées canadiennes.

La segmentation par application reflète l'évolution du marché depuis ses origines purement récréatives vers des usages commerciaux et gouvernementaux diversifiés. Cette diversification offre une stabilité des revenus et réduit la dépendance aux ventes récréatives liées aux conditions météorologiques, tout en créant des opportunités de développement de produits spécialisés et de tarification premium dans les applications professionnelles.

Analyse Géographique

L'Europe mène le marché mondial des motoneiges avec une part de 18,17 % en 2024 et représente la région à la croissance la plus rapide avec un CAGR de 6,95 % jusqu'en 2030, portée par une infrastructure de tourisme hivernal robuste et une présence manufacturière significative. La célébration par BRP de la production d'un demi-million de motoneiges en Finlande souligne l'importance manufacturière de la région, tandis que la position du Lynx Commander comme motoneige la plus vendue en Europe témoigne d'une forte préférence pour les marques locales. Les pays scandinaves bénéficient particulièrement de schémas d'enneigement fiables et de réseaux de pistes établis, avec des destinations comme la Laponie finlandaise et Kiruna en Suède figurant parmi les meilleures destinations mondiales de motoneige. L'accent mis par la région sur la durabilité environnementale stimule également l'adoption des motoneiges électriques, des opérateurs comme Hurtigruten Svalbard déployant des unités à batterie pour les applications d'écotourisme.

L'Amérique du Nord maintient sa position de berceau traditionnel de la motoneige, les États-Unis et le Canada contribuant de manière significative aux volumes mondiaux. L'impact économique de la région reste substantiel, tout en soutenant plus de 100 000 emplois à temps plein. Cependant, le changement climatique pose des défis croissants, avec des saisons d'enneigement plus courtes et des hivers plus doux affectant les conditions des pistes et les schémas de ventes. Les caractéristiques de marché mature de la région contribuent également au vieillissement démographique, l'âge moyen du pratiquant de motoneige étant désormais de 54 ans et dépensant environ 2 500 USD par an pour ce sport.

L'Asie-Pacifique émerge comme une nouvelle frontière de croissance, portée par la renaissance des sports d'hiver au Japon qui a enregistré 10,5 millions de visiteurs internationaux de décembre 2024 à février 2025, soit une augmentation de 33 % par rapport aux niveaux d'avant la pandémie. La réputation de la neige poudreuse d'Hokkaido attire les passionnés de motoneige du monde entier, bien que le changement climatique menace les avantages qualitatifs de la neige de la région. Le marché intérieur japonais fait face à des défis liés au déclin de la participation, le nombre de skieurs ayant chuté de 75 % depuis les années 1990, nécessitant une dépendance accrue au tourisme international. D'autres marchés régionaux, notamment la Corée du Sud et la Chine, présentent des opportunités à long terme à mesure que l'infrastructure des sports d'hiver se développe, bien que la pénétration actuelle reste limitée par rapport aux régions traditionnelles de pratique de la motoneige.

Paysage Concurrentiel

Le marché des motoneiges présente une forte concentration, BRP (Ski-Doo) détenant une part significative du marché mondial en 2025, créant une dynamique oligopolistique qui confère un pouvoir de fixation des prix tout en limitant l'intensité concurrentielle. Cette consolidation s'est accélérée à la suite des difficultés opérationnelles d'Arctic Cat sous la propriété de Textron, notamment des licenciements en usine et la suspension de la production, qui ont abouti à l'acquisition de la marque par le groupe d'investissement Brad Darling en avril 2025. La restructuration stratégique par Yamaha de son activité motoneige signale une potentielle sortie du marché, concentrant davantage le paysage concurrentiel autour d'un nombre réduit d'acteurs.

La différenciation technologique détermine le positionnement concurrentiel, les fabricants investissant massivement dans le développement de moteurs turbo, les capacités d'électrification et les fonctionnalités d'intégration numérique. Le Rotax 850 E-TEC Turbo de BRP représente le premier moteur 2 temps turbocompressé de série du secteur, tandis que le nouveau moteur 858 d'Arctic Cat pour la plateforme CATALYST démontre des capacités similaires d'induction forcée. Le spécialiste des véhicules électriques Taiga Motors a émergé comme un perturbateur potentiel malgré des difficultés financières, obtenant 50,15 millions CAD en débentures convertibles pour financer la montée en puissance de la production. Des opportunités existent dans les applications utilitaires, les approvisionnements gouvernementaux et les marchés émergents où les acteurs établis ont une présence limitée, bien que les barrières élevées à l'entrée liées aux exigences de conformité aux émissions favorisent les fabricants en place disposant de capacités d'ingénierie existantes.

Leaders du Secteur des Motoneiges

Polaris Inc.

Arctic Cat (Textron)

BRP Inc. (Ski-Doo and Lynx)

Taiga Motors Corp.

Alpina Snowmobiles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Polaris a dévoilé sa gamme de motoneiges 2026 avec des innovations dans plusieurs segments, notamment des systèmes de suspension améliorés et des améliorations de performance. L'annonce signale un investissement continu dans le développement de produits malgré des conditions de marché difficiles.

- Février 2025 : Ski-Doo a annoncé des améliorations pour l'année modèle 2026, notamment la réduction de poids du Summit X et la technologie de suspension T Motion X. Ces mises à jour témoignent d'une innovation continue dans les produits du segment montagne.

- Novembre 2024 : BRP a célébré le jalon de production d'un demi-million de motoneiges fabriquées en Finlande, soulignant les capacités manufacturières européennes et la présence sur le marché.

Portée du Rapport sur le Marché Mondial des Motoneiges

| Randonnée |

| Montagne |

| Polyvalent |

| Utilitaire |

| 2 Temps |

| 4 Temps |

| Électrique |

| Monoplace |

| Multiplace |

| Loisirs et Tourisme |

| Utilitaire/Secours/Forces de l'Ordre |

| Militaire et Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Finlande | |

| Suède | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Randonnée | |

| Montagne | ||

| Polyvalent | ||

| Utilitaire | ||

| Par Type de Moteur | 2 Temps | |

| 4 Temps | ||

| Électrique | ||

| Par Capacité d'Assise | Monoplace | |

| Multiplace | ||

| Par Application | Loisirs et Tourisme | |

| Utilitaire/Secours/Forces de l'Ordre | ||

| Militaire et Industriel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Finlande | ||

| Suède | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des motoneiges ?

La taille du marché mondial des motoneiges est de 1,87 milliard USD en 2025.

À quelle vitesse le marché des motoneiges croît-il ?

Il devrait se développer à un CAGR de 5,63 % de 2025 à 2030.

Quelle région connaît la croissance la plus rapide sur le marché des motoneiges ?

L'Europe mène la croissance avec un CAGR de 6,95 % jusqu'en 2030, soutenue par une infrastructure de tourisme hivernal robuste.

Quelles tendances technologiques influencent les nouveaux modèles de motoneiges ?

Les moteurs 2 temps turbocompressés et les groupes motopropulseurs électriques à batterie stimulent les améliorations de performance tout en répondant aux règles d'émissions de plus en plus strictes.

Dernière mise à jour de la page le: