Taille et part du marché européen des produits chimiques de traitement de l'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

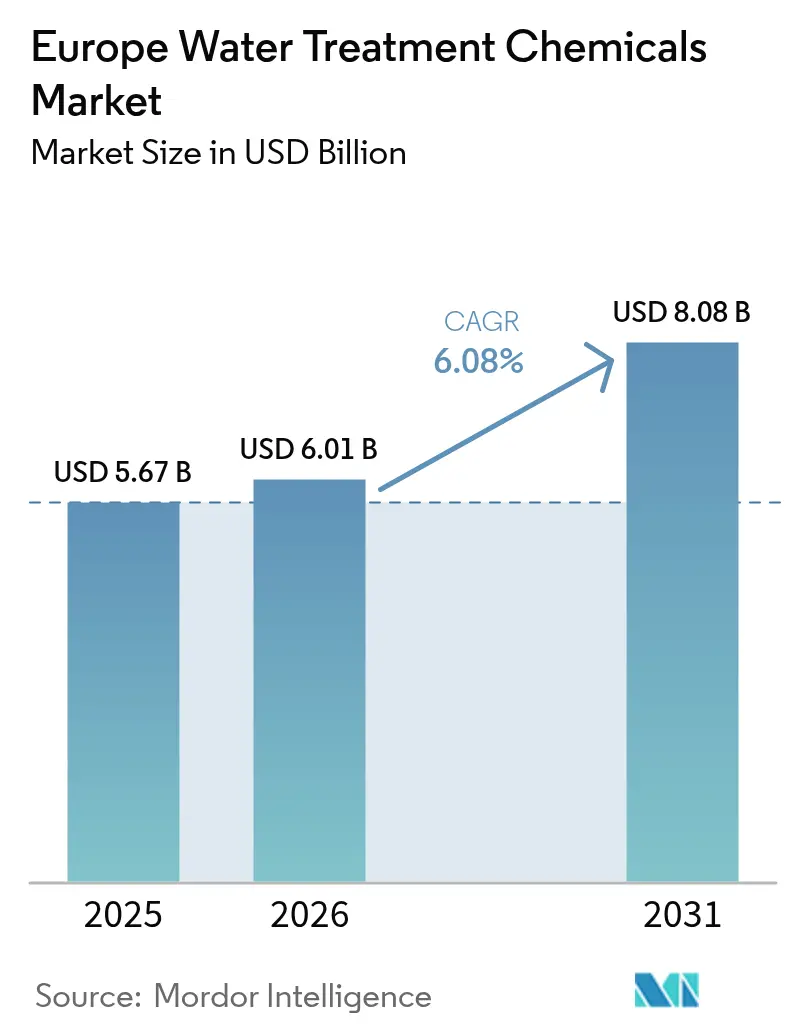

| Taille du marché de l'année de base (2025) | 5.67 Milliards de dollars |

| Taille du Marché (2026) | 6.01 Milliards de dollars |

| Taille du Marché (2031) | 8.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des produits chimiques de traitement de l'eau par Mordor Intelligence

La taille du marché européen des produits chimiques de traitement de l'eau devrait passer de 5,67 milliards USD en 2025 à 6,01 milliards USD en 2026 et est anticipée à 8,08 milliards USD d'ici 2031, soit un TCAC de 6,08 % sur la période 2026-2031. La multiplication des amendes pour non-conformité aux normes de rejet, la décarbonation industrielle qui accroît les boucles d'eau de process, ainsi que les programmes municipaux de mise à niveau de plusieurs milliards d'euros élargissent simultanément la demande adressable auprès des services publics et de l'industrie lourde. L'Allemagne conserve la plus grande base de revenus nationale, tandis que les pays nordiques enregistrent la croissance volumique la plus rapide, portée par les mandats relatifs aux PFAS, à la récupération du phosphore et aux micropolluants. La dynamique des segments se déplace déjà des consommations héritées d'inhibiteurs de corrosion et de tartre vers les coagulants et floculants nécessaires au traitement tertiaire et quaternaire, tandis que les exigences en eau ultrapure pour les électrolyseurs à hydrogène vert ouvrent un nouveau créneau de produits chimiques de haute pureté.

Points clés du rapport

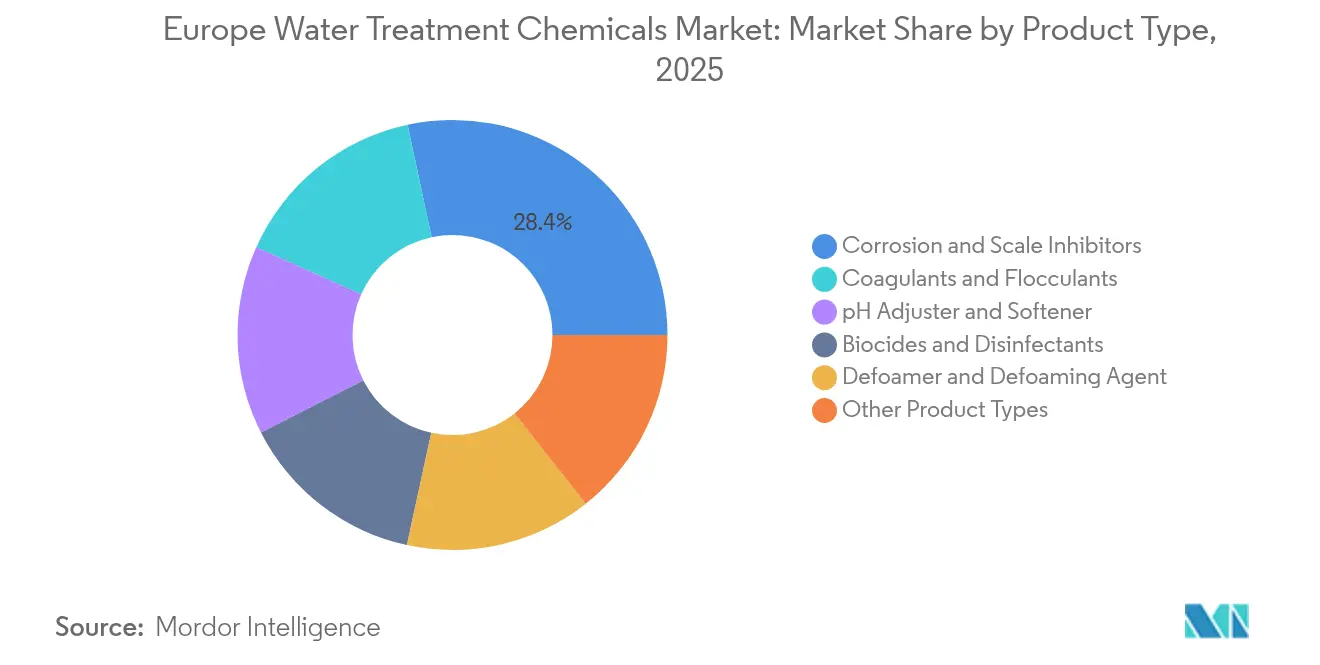

- Par type de produit, les inhibiteurs de corrosion et de tartre ont dominé le marché européen des produits chimiques de traitement de l'eau avec une part de 28,35 % en 2025. Les coagulants et floculants devraient progresser à un TCAC de 7,05 % jusqu'en 2031.

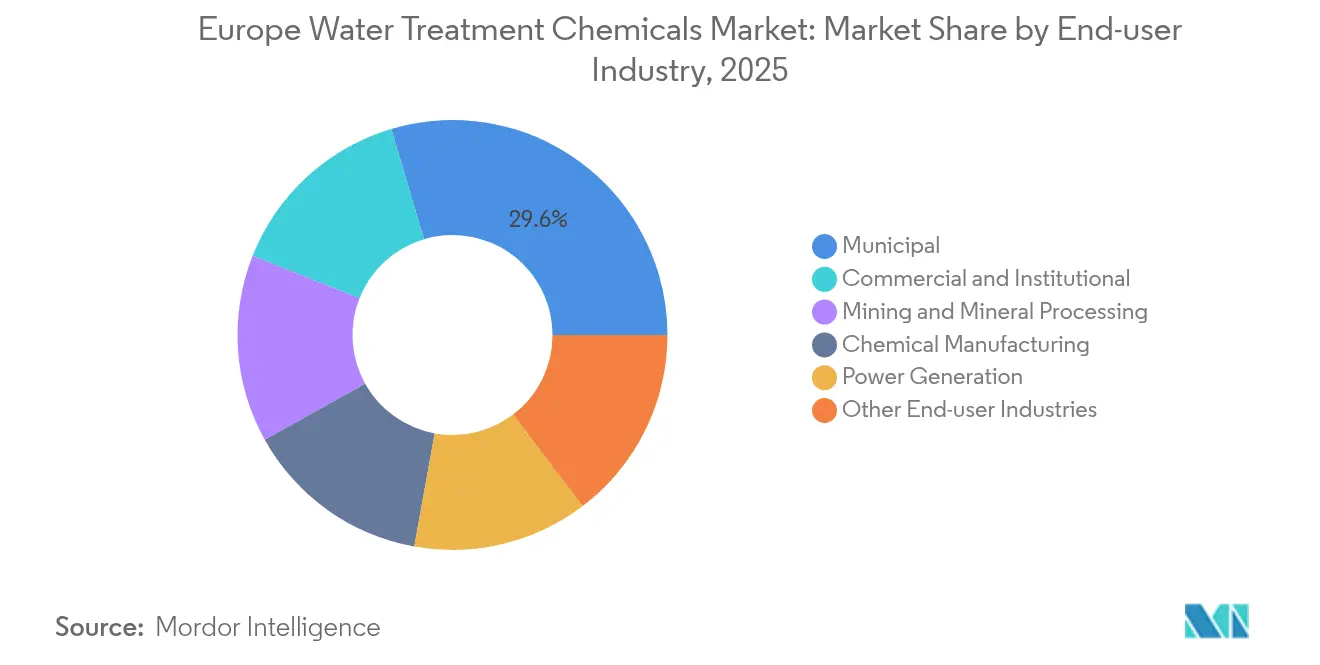

- Par utilisateur final, les services publics municipaux ont détenu une part de 29,60 % du marché européen des produits chimiques de traitement de l'eau en 2025 et devraient progresser à un TCAC de 6,84 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 28,40 % des revenus régionaux en 2025, tandis que les pays nordiques ont enregistré le taux de croissance le plus élevé, soit 7,25 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des produits chimiques de traitement de l'eau

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes de l'UE en matière de rejet et de réutilisation | +1.2% | Belgique, Pays-Bas, Chypre | Moyen terme (2-4 ans) |

| Application de la directive-cadre sur l'eau de l'UE et amendes | +1.0% | Allemagne, France, Espagne | Court terme (≤2 ans) |

| Décarbonation industrielle stimulant la demande en eau de process | +0.9% | Allemagne, France, région nordique | Long terme (≥4 ans) |

| Mises à niveau des infrastructures municipales (AMP8, Fonds de cohésion) | +1.3% | Royaume-Uni, Allemagne, Espagne | Moyen terme (2-4 ans) |

| Eau ultrapure pour les électrolyseurs à hydrogène vert | +0.8% | Allemagne, Espagne, éolien offshore nordique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE en matière de rejet et de réutilisation

En 2024, les procédures d'infraction de l'UE contre la Belgique, Chypre et les Pays-Bas ont introduit des amendes journalières pour non-conformité dans les zones sensibles désignées, incitant à la mise à niveau rapide d'étapes tertiaires d'élimination du phosphore consommant de 20 à 40 mg/L de coagulants à base d'aluminium ou de fer[1]Commission européenne, "Procédures d'infraction - Directive relative au traitement des eaux urbaines résiduaires," EC.EUROPA.EU. Dans le but d'améliorer la qualité de l'eau pour les Jeux olympiques de Paris, un projet a alloué une part significative de son budget exclusivement aux coagulants. La directive 2024/1083 étend le mandat tertiaire à chaque agglomération dont l'équivalent-habitant dépasse 10 000 d'ici 2035, doublant ainsi le nombre d'installations devant doser du chlorure de polyaluminium ou des sels ferriques. Les agences nationales, telles que l'Umweltbundesamt allemand et les autorités de bassin fluvial espagnoles, font respecter les objectifs de la directive-cadre sur l'eau, accélérant ainsi les contrats à long terme pour la fourniture de produits chimiques garantis en performance.

Application de la directive-cadre sur l'eau de l'UE et amendes

L'Allemagne a accordé des subventions pour améliorer diverses installations, en mettant l'accent sur l'élimination des nutriments et des micropolluants. Par ailleurs, la directive 2024/1203 qualifie les rejets illégaux d'infractions pénales, passibles d'emprisonnement. En réponse, les services publics sécurisent des contrats pluriannuels avec des fournisseurs afin de garantir la qualité des effluents. En Espagne, les autorités ont infligé des amendes en 2024, mais les violations ont diminué grâce à l'utilisation d'analyseurs de phosphore en temps réel pour le dosage automatisé de coagulants. La révision prévue pour 2027 devrait réduire de moitié les plafonds d'azote, stimulant la demande de sources de carbone supplémentaires et d'ajusteurs de pH dans toute l'Europe.

Décarbonation industrielle stimulant la demande en eau de process

Les retrofits en boucle fermée pour le refroidissement et la récupération de chaleur augmentent le risque d'entartrage et d'encrassement, car des cycles de concentration plus élevés intensifient la précipitation minérale. Le projet EVEREST de Belgique a accru l'utilisation d'antitartrants et de biocides après avoir renforcé le recyclage de l'eau. Le Pacte industriel propre engage l'industrie lourde à réduire ses émissions de CO₂, obligeant les acteurs de l'acier, du ciment et des produits chimiques à installer des systèmes de recirculation de l'eau nécessitant des inhibiteurs de corrosion supplémentaires à des températures élevées. Le secteur industriel polonais a enregistré une augmentation des achats d'inhibiteurs de corrosion en 2024. Les inhibiteurs à base de polyaspartate bio-sourcé connaissent une croissance rapide, portée par l'expansion de Kemira dans les ventes de produits durables.

Mises à niveau des infrastructures municipales (AMP8, Fonds de cohésion)

Le plan AMP8 du Royaume-Uni alloue des budgets aux produits chimiques de traitement. Anglian Water installe des projets d'élimination tertiaire du phosphore spécifiant le chlorure de polyaluminium pour son faible rendement en boues par temps froid. Les subventions KfW allemandes remboursent les capitaux investis dans l'élimination quaternaire des produits pharmaceutiques, mais les services publics doivent prétraiter avec des coagulants pour protéger les lits de charbon actif. Le programme espagnol de résilience à la sécheresse finance la dessalement et la réutilisation, stimulant un micro-segment dédié aux antitartrants et aux biocides.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nature dangereuse et manipulation des dérivés de l'hydrazine | -0.4% | Allemagne, Royaume-Uni, France | Court terme (≤2 ans) |

| Volatilité des prix des matières premières (alun, soude caustique, acrylamide) | -0.5% | Toute l'Europe | Moyen terme (2-4 ans) |

| Coûts de la responsabilité élargie des producteurs pour le traitement quaternaire | -0.3% | Allemagne, Pays-Bas, France | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Nature dangereuse et manipulation des dérivés de l'hydrazine

Les services publics, confrontés à la classification de l'hydrazine comme cancérogène de catégorie 1B selon les règles de l'ECHA, sont contraints de mettre en œuvre un dosage en boucle fermée, un confinement des vapeurs et une détection des fuites en temps réel. Ces mesures font considérablement augmenter les coûts d'investissement. En 2024, l'Allemagne a enregistré de nombreux incidents d'exposition. À mesure que les primes d'assurance augmentent, les opérateurs plus petits se tournent vers des alternatives plus coûteuses mais plus sûres, telles que la carbohydrazide ou les capteurs de tannin. Malgré cette évolution, les chaudières haute pression fonctionnant au-dessus de 100 bar continuent de recourir à l'hydrazine pour l'élimination rapide de l'oxygène, soulignant les difficultés d'une transition complète dans les réseaux d'énergie et de chauffage urbain.

Volatilité des prix des matières premières (alun, soude caustique, acrylamide)

De 2022 à 2024, les prix de la soude caustique ont fortement chuté. Malgré cela, une part importante de la capacité chlore-alcali reste très dépendante du gaz, la rendant vulnérable aux chocs du marché énergétique. En 2024, les prix du sulfate d'aluminium ont reflété une hausse des prix du lingot, comprimant les marges des fournisseurs de coagulants. Les fluctuations des prix de l'acrylamide obligent les fournisseurs de floculants à renégocier fréquemment les contrats municipaux. SNF a révélé qu'en 2024, les matières premières constituaient un pourcentage plus élevé de leur coût des marchandises vendues par rapport à 2022. En conséquence, les services publics favorisent de plus en plus les fournisseurs disposant d'une intégration en amont ou de solides stratégies de couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance tirée par les coagulants dépasse les inhibiteurs traditionnels

Les coagulants et floculants partent d'une base 2024 plus modeste mais dépassent le marché européen des produits chimiques de traitement de l'eau au sens large avec un TCAC de 7,05 % jusqu'en 2031, la directive 2024/1083 doublant le nombre d'installations devant éliminer le phosphore à 10 mg/L. L'installation Henriksdal de Stockholm a réduit les boues et amélioré la capture en passant au chlorure de polyaluminium, une tendance qui se répand désormais dans les services publics en climat froid. Les sels ferriques gagnent des parts dans le prétraitement du dessalement côtier grâce à leur élimination supérieure des matières organiques, comme en témoigne le projet Llobregat de Barcelone, qui a documenté un taux d'encrassement membranaire plus faible après l'adoption du sulfate ferrique. Les démoussants, ajusteurs de pH et désinfectants servent des niches plus étroites mais progressent régulièrement dans les boucles alimentaires et de recyclage du papier. Les inhibiteurs de corrosion et de tartre constituent toujours le plus grand segment du marché européen des produits chimiques de traitement de l'eau en 2025, représentant 28,35 %. Cependant, les arrêts nucléaires et les restrictions sur les phosphonates devraient freiner la croissance, partiellement compensée par des formulations d'inhibiteurs adaptées aux électrolyseurs à hydrogène. Les mélanges de polyaspartate sans phosphonate lancés par LANXESS illustrent l'adaptation du secteur même avec une concession d'efficacité de 10 %.

Les dynamiques de second ordre révèlent une exposition réglementaire différenciée. Le règlement européen sur les produits biocides a prolongé les délais d'approbation pour les nouveaux désinfectants à 36 mois, retardant les revenus issus de nouveaux principes actifs. À l'inverse, des capteurs d'oxygène de niche comme l'érythorbate s'accélèrent dans les circuits de chauffage urbain tolérant des cinétiques plus lentes. Le marché européen des produits chimiques de traitement de l'eau penche donc vers des formulations présentant des avantages de conformité démontrables, même lorsque les primes de prix atteignent deux chiffres.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les budgets municipaux ancrent le volume et la croissance

Les services publics municipaux représentent 29,60 % de la valeur 2025 et constituent également l'utilisateur final à la croissance la plus rapide, progressant à un TCAC de 6,84 % jusqu'en 2031, porté par les projets AMP8 et du Fonds de cohésion. Thames Water a mis de côté des fonds substantiels pour traiter les débordements de déversoirs d'orage combinés, en utilisant des polymères à haute charge pour minimiser l'entraînement des matières solides. Les municipalités allemandes, qui consomment de grandes quantités de coagulants à base d'aluminium chaque année, opèrent encore en dessous des normes nordiques, indiquant un potentiel d'amélioration substantiel. Alors que les retraites du charbon et du nucléaire réduisent les besoins en traitements de chaudières, la part de la production d'énergie diminue. Eurostat a mis en évidence un déclin de la production thermique à l'échelle des services publics européens de 2022 à 2024, entraînant une réduction des dépenses en inhibiteurs et biocides. Dans le secteur chimique, le complexe BASF de Ludwigshafen a investi de manière significative dans les inhibiteurs de corrosion et les régénérants, soutenant ses nombreuses opérations en boucle fermée. Les opérations minières, comme la mine Kiruna de LKAB, utilisent des floculants à haute masse moléculaire pour les résidus miniers afin d'atteindre une haute teneur en solides. Pour contrer la hausse des tarifs, les sites commerciaux et institutionnels adoptent de plus en plus des systèmes de réutilisation sur site, stimulant la demande de régimes à base de monochloramine et d'acide peroxyacétique, tous deux approuvés pour le contact alimentaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Allemagne, portée par un programme fédéral d'élimination des nutriments et par le déploiement par Berlin de l'ozonation à quatrième étape, a représenté 28,40 % du chiffre d'affaires total. Les fournisseurs allemands orientés vers l'exportation, tirant parti des mises à niveau de conformité en Europe de l'Est, ont exporté des produits chimiques et des équipements, la Pologne et la Roumanie absorbant une part notable de ces exportations. Par ailleurs, à mesure que la décarbonation industrielle prend de l'ampleur, le projet EVEREST a notamment accru l'utilisation d'antitartrants suite à ses retrofits de recirculation.

Bien qu'en dehors des réglementations de l'UE, le Royaume-Uni s'est engagé à financer substantiellement l'AMP8, stimulant considérablement le commerce chimique trans-Manche. Notamment, l'installation néerlandaise de Feralco a obtenu un nouveau contrat pluriannuel, fournissant une part significative des besoins en chlorure de polyaluminium de Southern Water. Parallèlement, la France, ayant investi massivement pour assainir la Seine avant les Jeux olympiques de 2024, doit faire face à un retard de mise à niveau portant sur des milliers d'installations municipales. Dans une avancée connexe, Veolia a réalisé une croissance dans ses services européens de gestion des produits chimiques en intégrant des systèmes de dosage connectés au cloud dans ses contrats en France et en Espagne.

L'Italie et l'Espagne, qui avaient précédemment pris du retard, accélèrent désormais leur adoption du traitement tertiaire. L'ambitieuse initiative espagnole sur le dessalement et la réutilisation a grand besoin d'antitartrants, notamment ceux adaptés aux alimentations à haute teneur en silice de la Méditerranée. Pendant ce temps, le bassin du Pô en Italie a fixé une limite stricte de phosphore pour des centaines d'installations, dévoilant un marché lucratif pour les coagulants. Les nations nordiques connaissent la croissance la plus forte, affichant un TCAC de 7,25 % projeté jusqu'en 2031. Stockholm impose l'élimination des PFAS en combinant du charbon actif en poudre et des coagulants, Helsinki est pionnière dans la récupération du phosphore par struvite, et Oslo exploite l'ozonation pour l'élimination des produits pharmaceutiques. Ailleurs en Europe, les nations bénéficient des financements liés à l'adhésion. La Roumanie, avec son ambitieux programme de mise à niveau ciblant de nombreuses installations, manque actuellement de capacité chimique nationale, ouvrant la voie à de lucratives opportunités d'importation.

Paysage concurrentiel

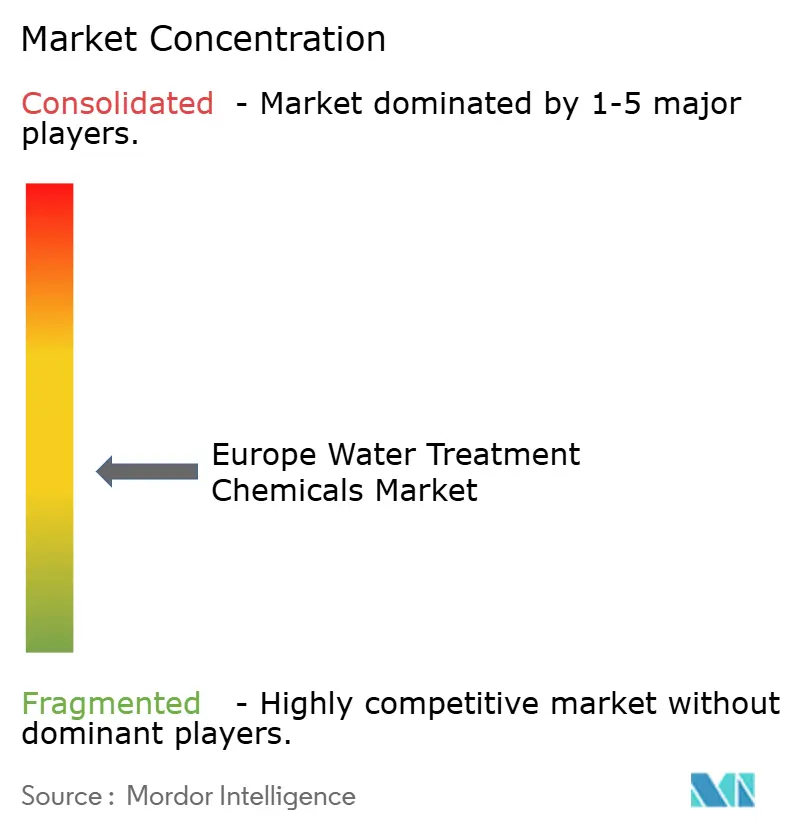

Le marché européen des produits chimiques de traitement de l'eau est modérément fragmenté. Le capital-investissement a validé la résilience bénéficiaire des contrats de services chimiques lors de l'acquisition de Solenis par Platinum Equity. Des spécialistes tels que Herco Wassertechnik se concentrent sur les résines sélectives au bore pouvant répondre aux spécifications des électrolyseurs, qui commandent des primes. La bifurcation technologique s'élargit : les services publics avancés adoptent le dosage piloté par le cloud, ce qui pénalise les fournisseurs incapables d'intégrer le numérique, tandis que les municipalités plus petites attribuent encore les contrats sur la base du prix unitaire.

Leaders du secteur européen des produits chimiques de traitement de l'eau

Kemira

Kurita Water Industries Ltd.

Ecolab

Solenis

Veolia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kemira a reçu l'approbation de son conseil d'administration pour une nouvelle installation de réactivation du charbon actif à Helsingborg, en Suède, un investissement de l'ordre de plusieurs dizaines de millions d'euros qui soutient la demande nordique en matière d'élimination des PFAS et des micropolluants.

- Juillet 2025 : Kemira s'est engagée à investir 23 millions USD pour ajouter une ligne de production de chlorohydrate d'aluminium sur son site de Tarragone, en Espagne, avec un démarrage prévu en 2028 pour satisfaire la demande EMEA en coagulants haute performance.

Périmètre du rapport sur le marché européen des produits chimiques de traitement de l'eau

Les produits chimiques de traitement de l'eau sont des substances utilisées pour rendre l'eau adaptée à diverses applications d'utilisation finale, notamment la consommation, la cuisson, l'irrigation et les usages industriels. Ces produits chimiques permettent d'éliminer les substances dangereuses présentes dans l'eau, notamment le sable, les minéraux, les bactéries, les virus et autres contaminants. Le marché européen des produits chimiques de traitement de l'eau est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en biocides et désinfectants, coagulants et floculants, inhibiteurs de corrosion et de tartre, démoussants et agents démoussants, ajusteurs de pH et adoucissants, et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en commercial et institutionnel, production d'énergie, fabrication de produits chimiques, exploitation minière et traitement des minéraux, municipal et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les produits chimiques de traitement de l'eau en Europe dans sept pays de la région. Les estimations et prévisions de marché sont fournies pour chaque segment sur la base de la valeur (USD).

| Biocides et désinfectants |

| Coagulants et floculants |

| Inhibiteurs de corrosion et de tartre |

| Agent antimousse et démoussant |

| Ajusteur de pH et adoucissant |

| Autres types de produits |

| Commercial et institutionnel |

| Production d'énergie |

| Fabrication de produits chimiques |

| Exploitation minière et traitement des minéraux |

| Municipal |

| Autres secteurs d'utilisation finale |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Reste de l'Europe |

| Par type de produit | Biocides et désinfectants |

| Coagulants et floculants | |

| Inhibiteurs de corrosion et de tartre | |

| Agent antimousse et démoussant | |

| Ajusteur de pH et adoucissant | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Commercial et institutionnel |

| Production d'énergie | |

| Fabrication de produits chimiques | |

| Exploitation minière et traitement des minéraux | |

| Municipal | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des produits chimiques de traitement de l'eau en 2026 ?

La taille du marché européen des produits chimiques de traitement de l'eau devrait atteindre 6,01 milliards USD en 2026.

Quel est le TCAC attendu pour la demande en produits chimiques de traitement de l'eau en Europe jusqu'en 2031 ?

La demande devrait progresser à un TCAC de 6,08 %, portant la valeur à 8,08 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide dans les services publics européens ?

Les coagulants et floculants mènent la croissance à un TCAC de 7,05 %, car l'élimination tertiaire du phosphore devient obligatoire.

Pourquoi les services publics municipaux sont-ils les plus grands acheteurs de produits chimiques de traitement ?

Les mises à niveau AMP8 et du Fonds de cohésion de l'UE soutiennent des achats chimiques durables, se traduisant par une part de 29,60 % et un TCAC de 6,84 %, le plus élevé parmi tous les segments.

Quel pays enregistre la croissance de marché la plus forte jusqu'en 2031 ?

Les pays nordiques affichent le TCAC le plus élevé de 7,25 % en raison de mandats plus stricts sur les PFAS et le phosphore qui accroissent les volumes de produits chimiques.

Dernière mise à jour de la page le: