Taille et part du marché des produits chimiques de traitement de l'eau en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

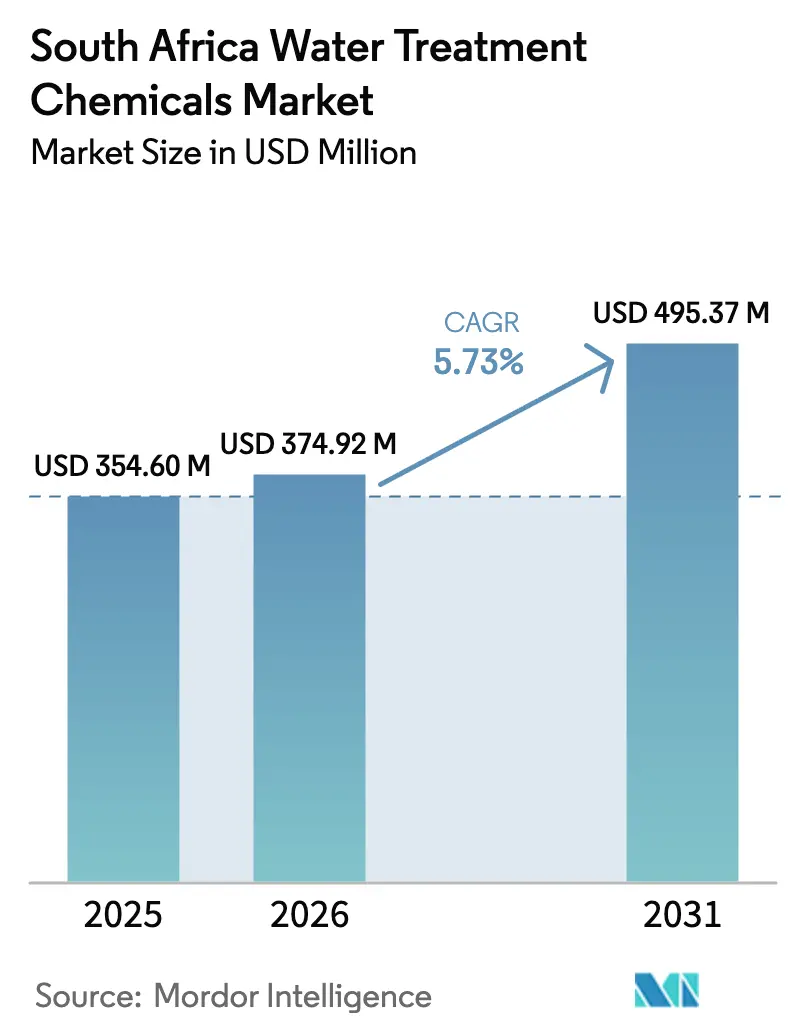

| Taille du marché de l'année de base (2025) | 354.60 Millions de dollars américains |

| Taille du Marché (2026) | 374.92 Millions de dollars américains |

| Taille du Marché (2031) | 495.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de traitement de l'eau en Afrique du Sud par Mordor Intelligence

La taille du marché des produits chimiques de traitement de l'eau en Afrique du Sud devrait passer de 354,60 millions USD en 2025 à 374,92 millions USD en 2026, pour atteindre 495,37 millions USD d'ici 2031, avec un CAGR de 5,73 % sur la période 2026-2031. La pénurie d'eau persistante, un taux élevé d'allocation des ressources et les pertes d'eau non facturée maintiennent la demande en produits chimiques à un niveau structurellement élevé. Les audits Blue Drop et Green Drop renouvelés révèlent une non-conformité municipale généralisée, créant des achats protégés par le budget pour les coagulants, les désinfectants et les polymères. La volatilité des matières premières importées et les délestages de niveau 6 accroissent les pressions sur les coûts, mais les subventions d'infrastructure et les mandats de réutilisation de l'eau dans le secteur minier soutiennent une croissance régulière des volumes. Les multinationales s'appuient sur des portefeuilles de spécialités dans le prétraitement des membranes et l'élimination des métaux lourds, tandis que les producteurs nationaux protègent les comptes municipaux en vrac grâce à la logistique locale et à l'agilité tarifaire.

Principaux enseignements du rapport

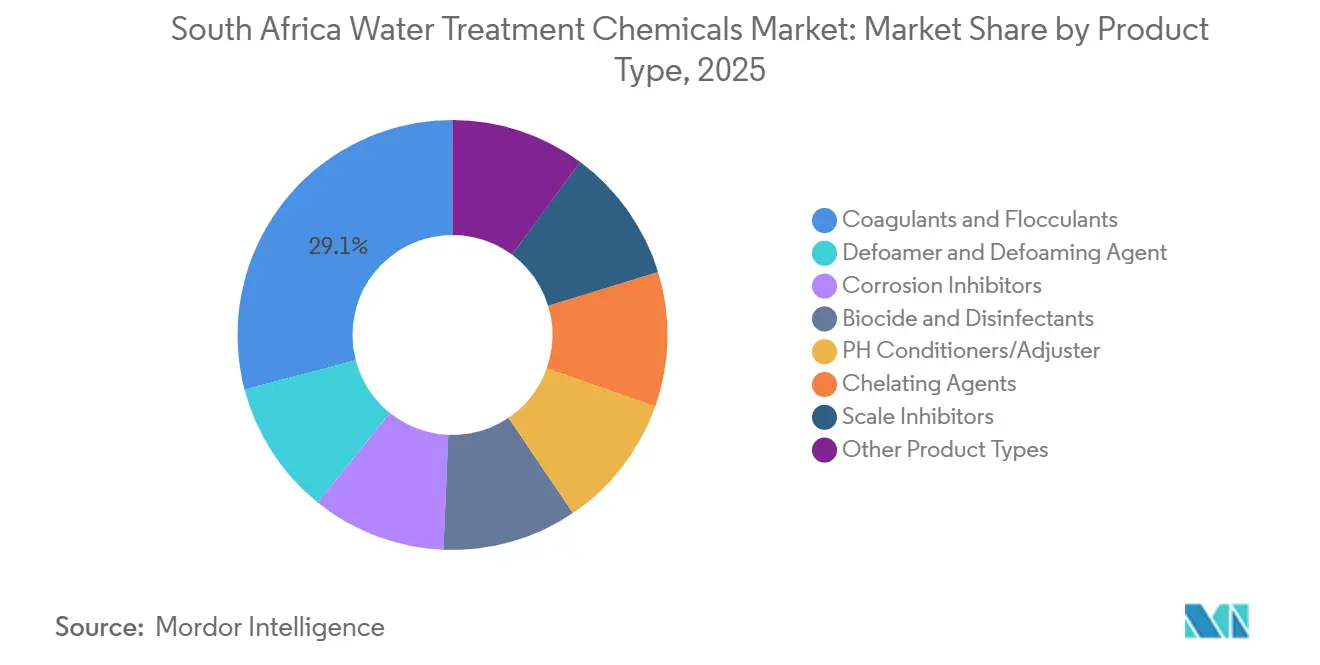

- Par type de produit, les coagulants et floculants ont représenté 29,07 % de la part du marché des produits chimiques de traitement de l'eau en Afrique du Sud en 2025. Les biocides et désinfectants devraient se développer à un CAGR de 6,58 % jusqu'en 2031.

- Par source, les produits chimiques synthétiques détenaient 86,36 % de la taille du marché des produits chimiques de traitement de l'eau en Afrique du Sud en 2025 et devraient se développer à un CAGR de 5,93 % jusqu'en 2031.

- Par application, la clarification de l'eau brute représentait 39,79 % de la taille du marché des produits chimiques de traitement de l'eau en Afrique du Sud en 2025 et devrait se développer à un CAGR de 6,32 % jusqu'en 2031.

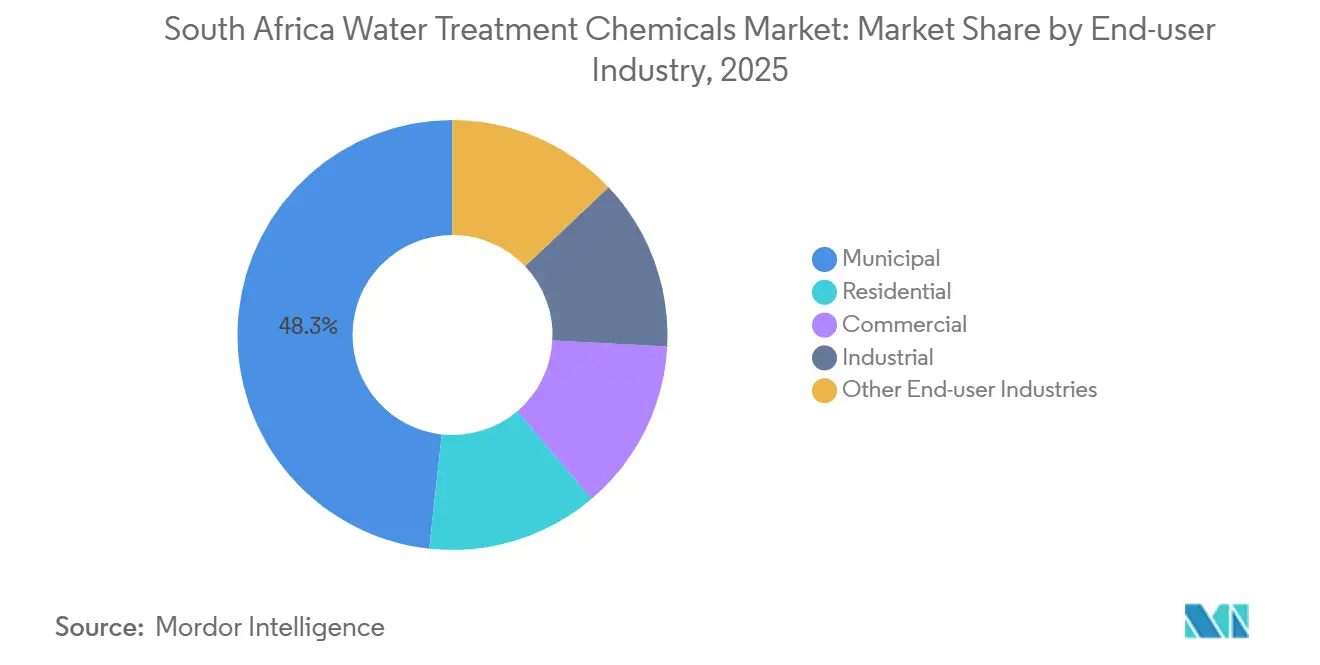

- Par utilisateur final, le segment municipal a capté 48,28 % des revenus en 2025 et progresse à un CAGR de 6,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits chimiques de traitement de l'eau en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'eau sévère s'intensifiant après 2026 | +1.2% | National, avec un stress aigu au Gauteng, au Cap-Occidental et au Cap-Oriental | Long terme (≥ 4 ans) |

| Augmentation des pertes d'eau non facturée déclenchant la demande en produits chimiques | +1.1% | National, concentré dans les métropoles (Johannesburg, eThekwini, Le Cap) | Moyen terme (2-4 ans) |

| Programme gouvernemental de relance Blue/Green Drop | +1.0% | National, priorisant 277 systèmes municipaux critiques | Moyen terme (2-4 ans) |

| Mandats de réutilisation de l'eau dans les secteurs minier et énergétique | +0.9% | Gauteng, Mpumalanga, Limpopo, Nord-Ouest (zones minières) ; national (centrales électriques d'Eskom) | Long terme (≥ 4 ans) |

| Transition rapide vers des unités de dessalement à base de membranes dans les installations côtières | +0.8% | Cap-Occidental (Le Cap), KwaZulu-Natal (Durban), Cap-Oriental (Nelson Mandela Bay) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'eau sévère s'intensifiant après 2026

L'Afrique du Sud fait face à un déficit d'approvisionnement projeté d'ici 2030, obligeant à des doses chimiques plus élevées pour protéger l'eau potable lors des sécheresses[1]Département de l'eau et de l'assainissement, "Plan directeur national de l'eau et de l'assainissement," dws.gov.za. Le système 5A de Zuikerbosch de Rand Water, mis en service en 2025, consomme de la chaux en vrac, du chlorure ferrique, du dioxyde de carbone et du chlore, illustrant les volumes générés par les projets. La variabilité climatique oriente les précipitations vers des événements plus courts et plus intenses, augmentant la turbidité de l'eau brute et les pics saisonniers de la demande en coagulants. Les mises à niveau des infrastructures accusent un retard par rapport aux objectifs du plan directeur, de sorte que les produits chimiques restent le principal outil d'atténuation. Les appels d'offres municipaux favorisent désormais l'approvisionnement groupé et le service technique pour stabiliser le dosage à mesure que la qualité fluctue.

Augmentation des pertes d'eau non facturée déclenchant la demande en produits chimiques

Les pertes d'eau non facturée (NRW) nationales ont augmenté en 2023, contraignant les services publics à sur-traiter des volumes bruts plus importants. Les projets de réduction des fuites à Johannesburg et à eThekwini progressent lentement, maintenant l'intensité chimique au-dessus des normes historiques[2]Ville de Johannesburg, "Programme de réduction des pertes d'eau non facturée de Johannesburg Water," joburg.org.za. Des temps de séjour élevés accélèrent la dégradation du chlore et la formation de biofilm, entraînant des campagnes périodiques de chloration choc. Les subventions du Trésor accordent la priorité au remplacement des canalisations, mais les retards d'exécution ancrent l'utilisation des produits chimiques comme solution provisoire. Les fournisseurs associent des analyses de détection des fuites à la chimie de traitement pour défendre leurs marges.

Programme gouvernemental de relance Blue/Green Drop

En 2023, les audits ont reclassé des systèmes comme critiques. Désormais, les décaissements de subventions dépendent des plans d'amélioration, garantissant que les budgets chimiques sont sécurisés même dans les municipalités confrontées à des contraintes budgétaires. Les défaillances microbiologiques entraînent une élévation des seuils de désinfectant résiduel, stimulant la croissance des biocides. Les contrats de service intégrés sont en hausse, combinant l'approvisionnement en produits chimiques avec la formation des opérateurs et le dosage automatisé. À mesure que la non-conformité des eaux usées augmente, la demande de sel ferrique et de polymère pour faciliter l'élimination des nutriments s'intensifie.

Mandats de réutilisation de l'eau dans les secteurs minier et énergétique

Les licences d'utilisation de l'eau obligent les mines à neutraliser le drainage acide avec de la chaux et des sels ferriques, puis à polir les effluents avec des floculants de polyacrylamide. Les systèmes de refroidissement en circuit fermé d'Eskom s'appuient sur des inhibiteurs de corrosion et des biocides pour maintenir l'efficacité des installations. Le complexe de Secunda de Sasol consomme des dispersants spéciaux et des régulateurs de pH, bien que la discipline en matière de capital tempère les perspectives de volume à court terme. L'adoption du rejet zéro de liquide favorise l'utilisation d'agents chélatants et de polymères haut de gamme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les délestages gonflent les coûts de production et de dosage | -0.7% | National, avec un impact aigu sur les pôles manufacturiers du Gauteng et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Volatilité des importations de matières premières (alun, épichlorhydrine) | -0.6% | National, affectant tous les formulateurs dépendants des intermédiaires importés | Moyen terme (2-4 ans) |

| Durcissement des spécifications de teneur en métaux (SANS 50883) augmentant les coûts de conformité | -0.4% | National, affectant les fabricants de coagulants et de floculants ainsi que les achats municipaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les délestages gonflent les coûts de production et de dosage

Les producteurs de chlore-alcali ont subi une hausse des coûts unitaires en raison des pannes de niveau 6, les contraignant à recourir à des générateurs diesel de secours. Dans le but de protéger leurs cellules d'électrolyse, les entreprises ont sécurisé des lignes électriques dédiées. Parallèlement, les installations municipales ont été confrontées à des interruptions de dosage, entraînant des gaspillages de produits chimiques et des risques potentiels de non-conformité. Bien que les fournisseurs intègrent une prime de risque dans leurs prix d'appel d'offres, les services publics, déjà à court de liquidités, résistent à l'absorption de l'intégralité du coût. En conséquence, l'insécurité énergétique comprime les marges bénéficiaires et entrave les expansions de capacité.

Volatilité des importations de matières premières (alun, épichlorhydrine)

Le ZAR s'est déprécié par rapport à l'USD, entraînant une hausse des coûts à l'arrivée pour l'alun et l'épichlorhydrine. Les formulateurs, liés par des appels d'offres annuels, peinent à répercuter ces coûts, ce qui comprime leurs marges bénéficiaires. La cession par AECI de son unité Public Water souligne l'impact des pressions sur les marges dans les décisions de portefeuille. Les coûts énergétiques constituant un défi, l'expansion locale de la production d'alun semble improbable, laissant les prix vulnérables aux fluctuations monétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les coagulants ancrent la demande de clarification municipale

Les coagulants et floculants ont capté 29,07 % des revenus du marché des produits chimiques de traitement de l'eau en Afrique du Sud en 2025. La catégorie bénéficie des pics de turbidité de l'eau brute et des mises à niveau continues des clarificateurs dans 277 systèmes municipaux critiques. L'alun de commodité et les sels ferriques stimulent les volumes, tandis que les mélanges de polyacrylamide fournissent la marge. Les biocides et désinfectants, la ligne à la croissance la plus rapide avec un CAGR de 6,58 %, bénéficient des épidémies de choléra qui ont déclenché des chlorations d'urgence dans les zones périurbaines. Les antitartrants, inhibiteurs de corrosion et dispersants ciblent les chaudières industrielles, les tours de refroidissement et les installations de dessalement, offrant des positions premium aux multinationales. Les antimousses et agents chélatants restent des niches mais essentiels dans les circuits de déshydratation des boues et d'élimination des métaux lourds.

Les produits de second rang suscitent un intérêt croissant, car la notation Blue Drop attribue désormais des points pour l'oxydation avancée et le contrôle des nutriments. Les appels d'offres municipaux stipulent une certification NSF ou SANS, et 442 produits enregistrés satisfont à ce seuil, soulignant une concurrence intense. Les fournisseurs se différencient par des produits chimiques mélangés qui réduisent les volumes de boues et diminuent la consommation de polymères, tandis que les opérateurs public-privé associent la location d'équipements de dosage à des contrats pluriannuels.

Par source : les produits chimiques synthétiques dominent grâce au coût et à l'approvisionnement

Les produits chimiques synthétiques détenaient 86,36 % de la part en 2025, progressant à un CAGR de 5,93 % jusqu'en 2031. Les unités de chlore-alcali, d'acide sulfurique et de polymères au Gauteng et au KwaZulu-Natal soutiennent l'approvisionnement local. L'usine d'Afro-Zonke, mise en ligne en 2026, sécurise davantage les matières premières de chlore et de soude caustique. Les offres biosourcées — floculants à base de chitosane, coagulants à base d'extraits végétaux — restent à l'échelle pilote en raison de la logistique des matières premières et des voies de certification non éprouvées. Une étude de 2024 de l'Université de Johannesburg a prouvé l'efficacité des polyuréthanes à base de cyclodextrine et de liquide ionique pour l'élimination des matières organiques et du chrome, mais l'économie de régénération bloque la commercialisation.

L'avantage en termes de coût, les courbes de dosage établies et les classifications de risques approuvées par les assureurs cimentent la prédominance des produits synthétiques. Les débats sur la tarification du carbone pourraient modifier l'équilibre, mais les volumes à court terme restent fermement synthétiques.

Par application : la clarification de l'eau brute domine la consommation

La clarification de l'eau brute représentait 39,79 % de la demande en 2025, progressant à un CAGR de 6,32 % jusqu'en 2031. La forte turbidité lors des tempêtes estivales impose des doses élevées d'alun et de polymère. Le dessalement et le prétraitement par osmose inverse connaissent la croissance la plus rapide, les métropoles côtières reproduisant le modèle membranaire du Cap. Les antitartrants et biocides pour les systèmes d'osmose inverse attirent des prix unitaires élevés, et les spécifications des appels d'offres regroupent souvent l'autopsie des membranes et les services de nettoyage, assurant des revenus pluriannuels. Le traitement de l'eau de refroidissement et de l'eau des chaudières dans les centrales d'Eskom et le complexe de Secunda de Sasol s'appuie sur des inhibiteurs de corrosion et de tartre pour maintenir l'efficacité thermique, créant une demande de base stable. Les circuits de drainage acide des mines consomment de la chaux, du chlorure ferrique et des polymères à des ratios élevés par mètre cube, soutenant les volumes régionaux au Mpumalanga et au Limpopo.

Par secteur d'utilisation finale : le secteur municipal domine les revenus et la croissance

Le secteur municipal a capté 48,28 % des revenus de 2025 et croît à un CAGR de 6,31 % jusqu'en 2031. Les subventions d'infrastructure sont orientées vers la rénovation des clarificateurs, la déshydratation des boues et l'automatisation du dosage. Le projet Zuikerbosch de Rand Water illustre les achats de produits chimiques à grande échelle. Les secteurs industriels, notamment les mines, l'énergie, l'alimentation et les boissons, et les produits chimiques, représentent une part significative du volume et préfèrent des contrats plus longs, avec une tarification trimestrielle indexée sur les matières premières. En revanche, les segments résidentiel et commercial sont plus fragmentés, se concentrant sur les comprimés de chlore à usage ponctuel et les unités d'adoucissement compactes.

Analyse géographique

En Afrique du Sud, le Gauteng, le KwaZulu-Natal et le Cap-Occidental dominent la demande de produits chimiques de traitement de l'eau. Le Gauteng dispose d'un couloir concentré, allant de la production de chlore à la fabrication de polymères, avec des acteurs clés comme Afro-Zonke, NCP Chlorchem et AECI regroupés près de Johannesburg. Ce positionnement stratégique garantit des livraisons rapides aux dépôts municipaux. Pendant ce temps, le KwaZulu-Natal capitalise sur le port de Durban pour importer de l'acide sulfurique et des matières premières pour polymères, tout en exportant des coagulants transformés vers les États voisins de la SADC. Au Cap-Occidental, une sécheresse persistante a accéléré l'adoption du dessalement. Avec des pipelines de dépenses d'investissement s'étendant jusqu'en 2028, il y a une indication claire d'une demande soutenue en produits chimiques.

Le Mpumalanga et le Limpopo, connus pour leur puissance minière, affichent une utilisation chimique accrue par mètre cube traité. Dans le Witwatersrand et la ceinture de chrome, les installations de drainage acide des mines utilisent de la chaux et des sels ferriques à des taux supérieurs à la moyenne. Bien que le Cap-Oriental, le Nord-Ouest et l'État libre accusent un retard en termes de dépenses par habitant, ils bénéficient d'interventions Blue Drop prioritaires, laissant entrevoir un potentiel de croissance. En raison des défis logistiques sur le rail Transnet, les formulateurs établissent des dépôts satellites près des capitales provinciales. Cette démarche améliore non seulement les niveaux de service, mais réduit également le risque de ruptures de stock.

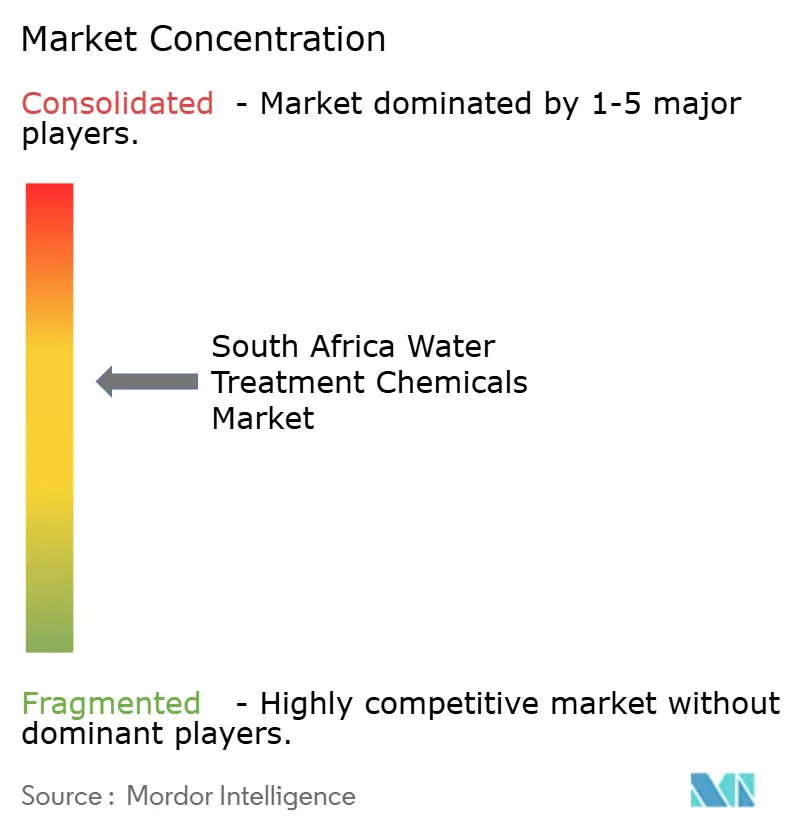

Paysage concurrentiel

Le marché des produits chimiques de traitement de l'eau en Afrique du Sud est modérément concentré. Les multinationales contrôlent les spécialités à haute marge et les plateformes de dosage numérique. Les grands acteurs nationaux détiennent les appels d'offres municipaux en vrac et s'appuient sur la logistique locale. Les mouvements stratégiques comprennent l'absorption par Solenis du portefeuille de floculants de BASF en 2024 pour approfondir son exposition au secteur minier ; l'acquisition par Ecolab de l'unité d'eau ultrapure d'Ovivo en 2025 pour cibler les clients des secteurs des semi-conducteurs et de la pharmacie ; et l'expansion par Veolia du stockage d'antitartrant AQUAMAX près du Cap pour capter la croissance du dessalement. Les innovateurs locaux explorent des polymères biosourcés et des antitartrants sans phosphonate, mais se heurtent à des obstacles de certification et à une rareté du capital-risque.

Leaders du secteur des produits chimiques de traitement de l'eau en Afrique du Sud

AECI

SNF

Ecolab Inc.

Solenis

Flocuchem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Ecolab a finalisé l'acquisition de l'activité d'eau ultrapure pour l'électronique d'Ovivo, renforçant ses offres de traitement avancé pour les sites de haute technologie en Afrique du Sud.

- Novembre 2024 : BASF a cédé son portefeuille de floculants pour l'exploitation minière, incluant les marques Magnafloc et Rheomax, à Solenis afin de se recentrer sur les réactifs de flottation.

Périmètre du rapport sur le marché des produits chimiques de traitement de l'eau en Afrique du Sud

Les produits chimiques de traitement de l'eau sont des substances utilisées pour purifier l'eau en éliminant les contaminants, en désinfectant et en prévenant le tartre ou la corrosion dans les systèmes d'eau industriels, municipaux et résidentiels. Ces produits chimiques sont classés en fonction de leur rôle spécifique dans le processus de traitement de l'eau.

Le marché des produits chimiques de traitement de l'eau est segmenté par type de produit, source, application et secteur d'utilisation finale. Par type de produit, le marché est segmenté en coagulants et floculants, antimousses et agents antimousse, inhibiteurs de corrosion, biocides et désinfectants, conditionneurs/régulateurs de pH, agents chélatants, inhibiteurs de tartre et autres produits. Par source, le marché est segmenté en synthétique et biosourcé. Par application, le marché est segmenté en traitement de l'eau des chaudières, traitement de l'eau de refroidissement, clarification de l'eau brute/d'entrée, dessalement et prétraitement par osmose inverse, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel, municipal et autres secteurs. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Coagulants et floculants |

| Antimousse et agent antimousse (agents antimousse) |

| Inhibiteurs de corrosion |

| Biocides et désinfectants |

| Conditionneurs/régulateurs de pH |

| Agents chélatants |

| Inhibiteurs de tartre |

| Autres types de produits |

| Synthétique |

| Biosourcé |

| Traitement de l'eau des chaudières |

| Traitement de l'eau de refroidissement |

| Clarification de l'eau brute/d'entrée |

| Dessalement et prétraitement par osmose inverse |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Municipal |

| Autres secteurs d'utilisation finale |

| Par type de produit | Coagulants et floculants |

| Antimousse et agent antimousse (agents antimousse) | |

| Inhibiteurs de corrosion | |

| Biocides et désinfectants | |

| Conditionneurs/régulateurs de pH | |

| Agents chélatants | |

| Inhibiteurs de tartre | |

| Autres types de produits | |

| Par source | Synthétique |

| Biosourcé | |

| Par application | Traitement de l'eau des chaudières |

| Traitement de l'eau de refroidissement | |

| Clarification de l'eau brute/d'entrée | |

| Dessalement et prétraitement par osmose inverse | |

| Autres applications | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel | |

| Municipal | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Qu'est-ce qui soutient la demande en produits chimiques de traitement de l'eau en Afrique du Sud malgré les contraintes budgétaires des municipalités ?

La pénurie d'eau persistante, les pertes d'eau non facturée et les mandats de conformité Blue/Green Drop obligent les services publics à maintenir ou à augmenter le dosage chimique même lorsque les budgets d'investissement sont serrés.

Quelles catégories de produits connaissent la croissance la plus rapide dans les produits chimiques de traitement de l'eau en Afrique du Sud ?

Les biocides et désinfectants devraient se développer à un CAGR de 6,58 % jusqu'en 2031, soutenus par les épidémies de choléra et des normes microbiologiques plus strictes.

Les coagulants biosourcés sont-ils susceptibles de remplacer prochainement l'alun synthétique et les sels ferriques ?

Aucun changement à court terme n'est attendu, car les projets pilotes peinent avec la disponibilité des matières premières, l'économie de régénération et la certification pour l'eau potable, maintenant les produits synthétiques à 86,36 % de part en 2025.

Quelle est la demande actuelle du marché des produits chimiques de traitement de l'eau en Afrique du Sud et sa croissance attendue d'ici 2031 ?

La consommation en Afrique du Sud est de 374,92 millions USD en 2026 et devrait atteindre 495,37 millions USD d'ici 2031, reflétant un CAGR de 5,73 %.

Dernière mise à jour de la page le: