Taille et part du marché des absorbeurs d'oxygène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 4.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des absorbeurs d'oxygène par Mordor Intelligence

La taille du marché des absorbeurs d'oxygène devrait passer de 3,29 milliards USD en 2025 à 3,44 milliards USD en 2026 et devrait atteindre 4,29 milliards USD d'ici 2031, à un TCAC de 4,55 % sur la période 2026-2031. La demande s'oriente des poudres de fer conventionnelles vers des systèmes intégrés aux polymères et à base d'enzymes qui aident les propriétaires de marques à satisfaire des objectifs plus stricts en matière de durée de conservation, de pureté et de recyclabilité. L'Asie-Pacifique représente la principale base de production de films d'emballage multicouches, tandis que l'Amérique du Nord stimule les applications pharmaceutiques à haute valeur ajoutée, et les deux régions influencent les stratégies d'approvisionnement en matières premières pour les fournisseurs mondiaux. Des réglementations telles que le programme des aliments humains de la FDA et le règlement UE 2025/40 amplifient le passage vers des formulations non métalliques qui évitent la migration des ions métalliques. Dans l'ensemble des utilisations finales, l'essor du commerce électronique oblige les propriétaires de marques à choisir des technologies de gestion de l'oxygène qui restent efficaces lors de trajets de plusieurs semaines à travers des réseaux de distribution complexes, soutenant ainsi la croissance à moyen terme du marché des absorbeurs d'oxygène.

Principaux enseignements du rapport

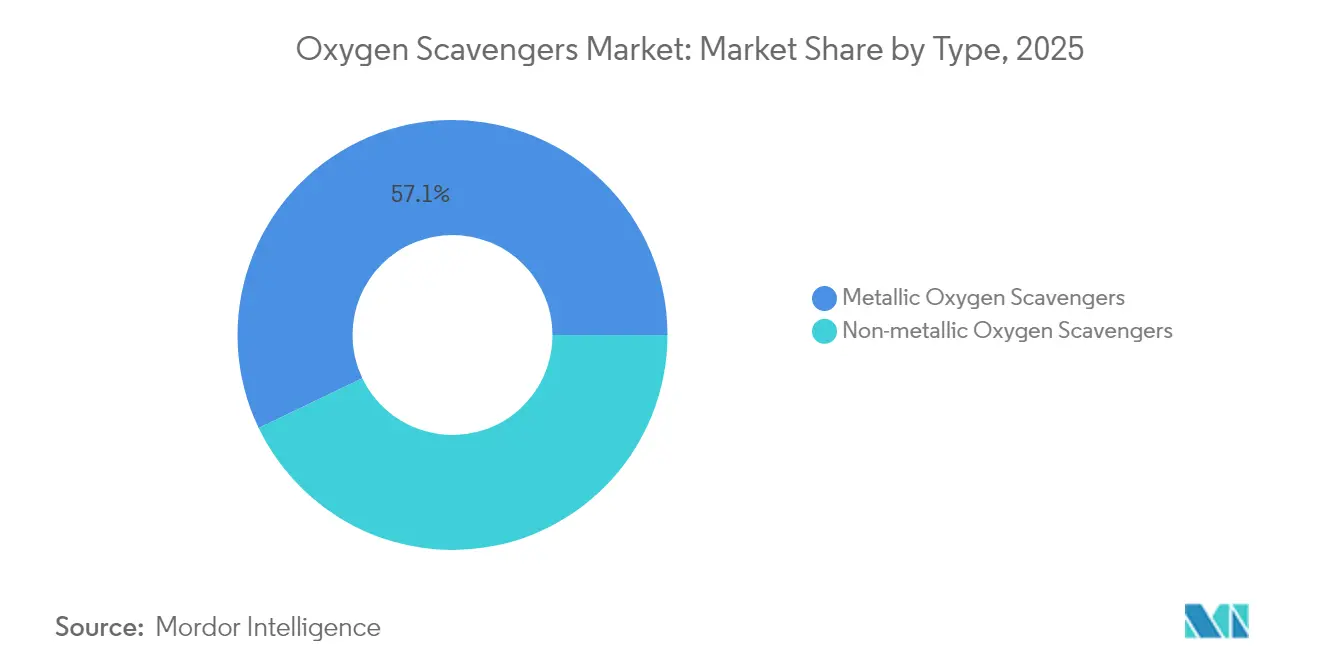

- Par type de produit, les formulations métalliques représentaient 57,12 % de la part du marché des absorbeurs d'oxygène en 2025, tandis que les alternatives non métalliques devraient se développer à un TCAC de 7,99 % jusqu'en 2031.

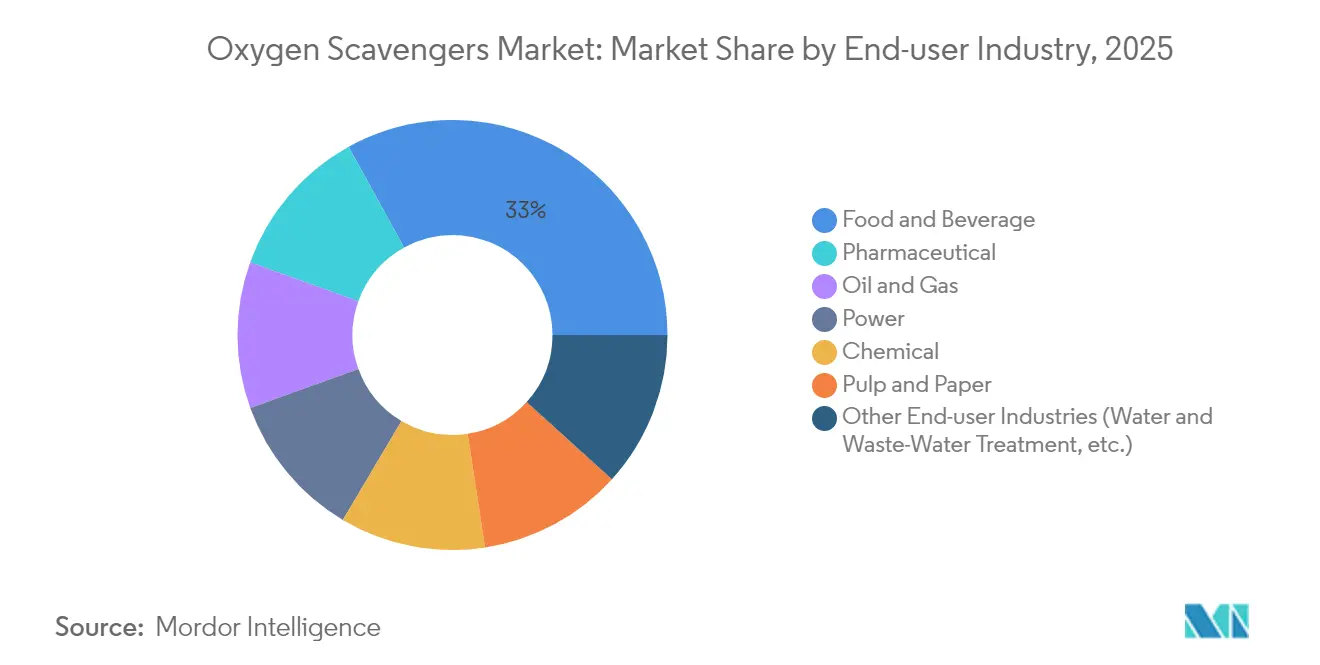

- Par industrie utilisatrice finale, l'alimentation et les boissons étaient en tête avec une part de revenus de 33,02 % en 2025 ; l'emballage pharmaceutique devrait progresser à un TCAC de 7,55 % jusqu'en 2031.

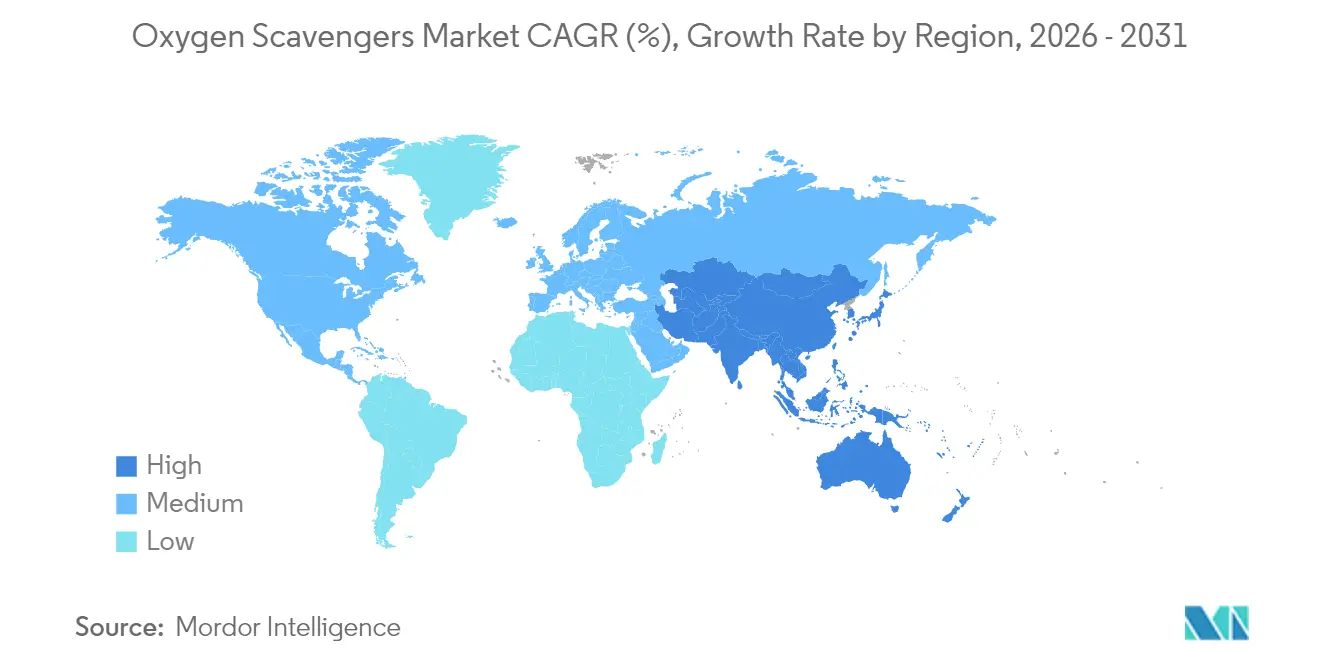

- Par géographie, l'Asie-Pacifique détenait 37,62 % de la part du marché des absorbeurs d'oxygène en 2025 et devrait croître à un TCAC de 7,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des absorbeurs d'oxygène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des repas frais prêts à consommer et des plats réfrigérés emballés | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Limites pharmacopéiales plus strictes sur l'oxygène résiduel dans les emballages de médicaments | +0.8% | Mondial, piloté par les réglementations de la FDA américaine et de l'EMA européenne | Long terme (≥ 4 ans) |

| Expansion de la logistique aseptique de kits repas en chaîne du froid | +0.6% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Commercialisation des absorbeurs polymères nanocomposites | +0.4% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande du commerce électronique pour une durée de conservation plus longue en transit | +0.7% | Mondial, avec l'impact le plus élevé en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des repas frais prêts à consommer et des plats réfrigérés emballés

L'évolution des habitudes des consommateurs vers les aliments de commodité a élargi le déploiement de la gestion active de l'oxygène dans les catégories viandes, fruits de mer et charcuterie. Les propriétaires de marques intègrent des couches absorbantes sans sachet dans des barquettes thermoformées afin que les produits restent stables en couleur tout au long d'un stockage réfrigéré prolongé et de l'exposition en rayon. Les chaînes de supermarchés régionales citent la réduction des déchets et l'amélioration de la flexibilité merchandising comme avantages clés, incitant les co-packagers à spécifier des solutions qui s'activent rapidement à basse température. Les fournisseurs d'équipements adaptent donc les lignes de thermoscellage à grande vitesse pour accueillir des films multicouches préchargés de résines absorbantes qui ne compromettent pas l'intégrité du scellage. Cette dynamique d'adoption alimente un flux de commandes régulier pour les extrudeurs de films situés aux États-Unis et en Allemagne, renforçant la croissance de base du marché des absorbeurs d'oxygène.

Limites pharmacopéiales plus strictes sur l'oxygène résiduel dans les emballages de médicaments

Les dernières directives de l'USP et de l'EMA plafonnent l'oxygène résiduel dans les emballages parentéraux et à doses solides, incitant les fabricants de médicaments à valider des systèmes barrières qui maintiennent un taux d'oxygène ≤ 0,5 % tout au long de la durée de conservation déclarée. Les absorbeurs à base de polymères tels que la série PharmaKeep de Colorcon peuvent fonctionner à une humidité relative de 10 à 90 %, répondant à la sensibilité à l'humidité des produits médicamenteux tout en évitant les risques liés aux ions métalliques. Les réglementations européennes suivent des trajectoires similaires, la révision du règlement de l'UE sur les matériaux en contact avec les aliments, entrée en vigueur en mars 2025, introduisant des exigences de pureté renforcées et des limites de migration qui affectent les matériaux d'emballage pharmaceutique [1]Commission européenne, "Règlement 2025/351 sur les matériaux en contact avec les aliments," europa.eu. Les organisations de développement sous contrat intègrent directement ces additifs dans des blisters en polyoléfine, ce qui simplifie la qualification des lignes par rapport aux sachets séparés. Ces avancées sont les plus visibles dans les produits biologiques, où l'oxygène à l'état de traces peut catalyser la dégradation des protéines, et dans les thérapies à petites molécules réactives à l'humidité qui nécessitent des données de stabilité sur plusieurs années.

Expansion de la logistique aseptique de kits repas en chaîne du froid

Les plateformes de kits repas fonctionnant sur des modèles d'abonnement desservent désormais des rayons de livraison de plusieurs jours, exigeant des emballages qui limitent la croissance microbienne sans congeler les ingrédients. Les producteurs utilisent des pochettes doublées d'absorbeurs d'oxygène à l'intérieur d'expéditeurs isolés afin que les légumes, les sauces et les composants protéinés restent organoleptiquement stables lors de transits de 72 heures. Les données logistiques montrent que des excursions de température de 2 à 5 °C sont courantes, augmentant la perméabilité à l'oxygène des films standard ; les couches absorbantes intégrées compensent cet effet et préservent la qualité sensorielle. Les gains d'expérience client qui en résultent renforcent les taux de réachat pour les plateformes et se traduisent par une demande récurrente de pochettes spécialisées, soutenant les convertisseurs régionaux au Japon, au Royaume-Uni et aux États-Unis.

Commercialisation des absorbeurs polymères nanocomposites

Les chimies nanocomposites mélangent des polyesters réactifs avec des catalyseurs dispersibles qui déclenchent l'élimination de l'oxygène une fois que les bouteilles ou les films sont exposés à l'humidité ambiante. L'Amosorb 4020L ColorMatrix d'Avient, par exemple, permet aux bouteilles PET légères de satisfaire les objectifs d'ingress d'oxygène pour les boissons gazeuses sans liner en feuille séparé ni fermeture revêtue. Les transformateurs de films apprécient ces concentrés prêts à l'emploi car ils fonctionnent sur les équipements d'extrusion existants et simplifient les flux de recyclage en aval par rapport aux structures barrières multicouches. Des études de vieillissement accéléré montrent que ces systèmes maintiennent des niveaux de voile inférieurs à 3 % et conservent leur résistance mécanique, permettant aux propriétaires de marques de poursuivre une esthétique d'emballage transparent tout en prolongeant la durée de conservation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contamination par les ions métalliques et préoccupations relatives aux altérations sensorielles | -0.9% | Mondial, avec l'impact le plus élevé dans les applications pharmaceutiques | Moyen terme (2 à 4 ans) |

| Substituts de films économiques et à haute barrière | -0.6% | Mondial, avec une concentration dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Fluctuations volatiles des prix du minerai de fer et des catalyseurs spéciaux | -0.4% | Mondial, avec l'impact le plus élevé sur les producteurs d'absorbeurs métalliques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contamination par les ions métalliques et préoccupations relatives aux altérations sensorielles

Les sachets à base de fer libèrent des ions à l'état de traces qui peuvent catalyser des réactions oxydatives dans les nutraceutiques sensibles et entraîner des notes métalliques indésirables dans les thés et cafés haut de gamme. Les auditeurs réglementaires exigent désormais des tests de migration dans les pires conditions d'humidité, ce qui incite certains propriétaires de marques à exclure totalement les systèmes ferreux pour les références à haute valeur ajoutée. Les méthodes d'encapsulation polymère réduisent le risque de contact direct, mais elles augmentent les coûts de matières premières que les petits fabricants peinent à absorber. Ce compromis freine la pénétration à court terme des sachets traditionnels dans les circuits pharmaceutiques et alimentaires de spécialité, limitant une partie du marché des absorbeurs d'oxygène.

Substituts de films économiques et à haute barrière

Les films multicouches utilisant l'EVOH et des revêtements biosourcés offrent des taux de transmission d'oxygène suffisamment faibles pour les produits à sensibilité modérée, réduisant le besoin perçu d'absorbeurs actifs. Une étude récente publiée dans MDPI a démontré des réductions de la perméabilité à l'oxygène allant jusqu'à 550 fois lorsque des films minces en polypropylène recevaient des revêtements SiO₂ appliqués par plasma. À mesure que les convertisseurs développent ces technologies barrières, les marques de distributeurs dans les régions soucieuses des coûts sont susceptibles de privilégier l'option passive plus simple, notamment pour les produits dont la durée de conservation est de six mois ou moins. Les fournisseurs d'absorbeurs actifs doivent donc communiquer leur valeur en termes d'extension de la portée de distribution et de réduction des pertes plutôt qu'en termes de performance barrière seule.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'innovation non métallique défie la domination métallique

Les formulations métalliques ont conservé 57,12 % de la part du marché des absorbeurs d'oxygène en 2025 grâce à des chaînes d'approvisionnement établies, une cinétique d'absorption rapide et un faible coût unitaire. L'avantage d'échelle du segment se traduit par des contrats en volume avec des transformateurs mondiaux de viande et des producteurs de snacks, ancrant la taille du marché des absorbeurs d'oxygène pour les applications d'entrée de gamme. Cependant, les systèmes non métalliques croissent à un TCAC de 7,99 %, le plus rapide parmi tous les groupes de matériaux. Les variantes intégrées aux polymères éliminent le besoin d'insertion de sachets en fin de ligne, ce qui réduit le temps de changement de format sur les lignes de remplissage et de scellage à grande vitesse. Les formulations à base d'enzymes et d'acide ascorbique élargissent encore les options pour les marques halal, casher et à étiquette propre qui restreignent les additifs métalliques. Les audits pharmaceutiques citent de plus en plus la compatibilité des systèmes polymères avec les entrepôts à humidité contrôlée, encourageant les extrudeurs de films pour blisters à adopter les concentrés Amosorb et PharmaKeep. La R&D continue autour des catalyseurs nanocomposites suggère que les solutions non métalliques pourraient éroder l'avance du fer au-delà de 2031, surtout si les prix unitaires s'alignent sur les budgets des snacks grand public. Collectivement, ces dynamiques renforcent la diversité des segments de matériaux au sein du marché des absorbeurs d'oxygène.

Les chimies de deuxième génération s'alignent également sur les mandats de recyclage car elles intègrent la capacité d'absorption dans des structures PET ou PP mono-matériaux plutôt que dans des feuilles laminées, une approche qui soutient les objectifs d'économie circulaire au titre du règlement UE 2025/40. Les fournisseurs de résines ont démontré la recyclabilité bouteille à bouteille avec une augmentation minimale du voile, satisfaisant les engagements des marques de boissons à atteindre 30 % de contenu recyclé d'ici 2030. Pendant ce temps, les fabricants de sachets métalliques répliquent en optimisant la granulométrie des poudres et en ajoutant des tampons absorbant l'humidité qui retardent l'activation prématurée lors du transit maritime. La concurrence entre les plateformes de matériaux se concentre donc sur l'équilibre entre le contrôle de l'activation, l'économie unitaire et les performances de recyclage en aval, une compétition qui façonnera les décisions d'achat des convertisseurs et des acheteurs mondiaux de produits de grande consommation sur le marché des absorbeurs d'oxygène.

Par industrie utilisatrice finale : la croissance pharmaceutique dépasse la domination alimentaire

L'alimentation et les boissons représentaient 33,02 % du marché des absorbeurs d'oxygène en 2025, cimentant leur rôle d'ancre de volume pour les producteurs de sachets et les extrudeurs de films multicouches. Les cas d'utilisation couvrent les snacks riches en protéines, le café torréfié, les nouilles déshydratées et les viandes prêtes à la vente. Les détaillants tirent parti de la gestion de l'oxygène pour réduire les démarques et s'aligner sur les engagements de réduction du gaspillage alimentaire, soutenant la demande de base. Le segment bénéficie également de l'adoption de l'épicerie en ligne, où les centres de distribution privilégient les emballages qui résistent aux fluctuations de température sans perdre leurs propriétés barrières. Malgré cette domination, la croissance des applications alimentaires se modère à mesure que la saturation augmente dans les marchés développés.

L'emballage pharmaceutique affiche le TCAC le plus rapide à 7,55 % jusqu'en 2031, élargissant la taille du marché des absorbeurs d'oxygène pour les additifs polymères à haute marge. La complexité des produits biologiques, des médicaments orphelins et des thérapies personnalisées pousse les promoteurs de médicaments vers des blisters multicouches et des bouchons de flacons contenant des absorbeurs qui maintiennent un oxygène dissous ≤ 0,2 ppm tout au long de la distribution. Les dossiers réglementaires incluent désormais des données de stabilité en temps réel qui démontrent l'efficacité des absorbeurs sur des périodes d'étude de trois ans, incitant à une intégration précoce dès la phase de conception. En aval, les conditionneurs sous contrat investissent dans des capteurs de mesure d'oxygène en ligne pour vérifier la conformité des lots, resserrant les boucles de rétroaction de la chaîne d'approvisionnement. En conséquence, les fournisseurs d'additifs polymères sécurisent des accords d'exclusivité pluriannuels, créant des flux de revenus récurrents et isolant partiellement cette utilisation finale des fluctuations des prix des matières premières qui affectent les intrants en poudre de fer sur le marché plus large des absorbeurs d'oxygène.

Analyse géographique

L'Asie-Pacifique représentait 37,62 % de la demande de 2025 et devrait afficher un TCAC de 7,21 % jusqu'en 2031, soutenu par la base d'exportation pharmaceutique en expansion de la Chine et les ajouts rapides de capacité de l'Inde dans la conversion de films souples. Les gouvernements de la région continuent de subventionner la logistique de la chaîne du froid et fixent des objectifs nationaux de réduction du gaspillage alimentaire, stimulant l'adoption de solutions barrières actives. La région bénéficie de chaînes d'approvisionnement établies pour les matières premières et d'une demande croissante des industries de transformation alimentaire qui servent à la fois les marchés intérieurs et d'exportation. La forte présence de Mitsubishi Gas Chemical dans la région à travers des filiales telles que MGC AGELESS Co., Ltd. au Japon et AGELESS (THAILAND) CO., LTD. démontre l'infrastructure établie soutenant la production et la distribution d'absorbeurs d'oxygène.

L'Amérique du Nord représente une arène mature mais techniquement avancée pour le marché des absorbeurs d'oxygène. La surveillance stricte de la FDA impose des tests de migration exhaustifs et stimule la demande de formulations polymères entièrement documentées. Les propriétaires de marques privilégient les solutions compatibles avec les objectifs de recyclage mécanique dans le cadre des règles de responsabilité élargie des producteurs au niveau des États. Les transformateurs de viande canadiens, confrontés à des voyages d'exportation vers l'Asie, spécifient des sachets à haute capacité et des équipements d'insertion automatisés, soutenant une demande de remplacement régulière. Le secteur croissant des aliments de commodité au Mexique soutient davantage la croissance régionale, bien que les pressions sur les coûts favorisent un mélange de barrières passives et actives.

L'Europe reflète les moteurs réglementaires nord-américains mais ajoute des ambitions supplémentaires en matière d'économie circulaire. Le règlement UE 2025/40 exigera que tous les emballages soient recyclables d'ici 2030, stimulant les investissements dans des structures mono-matériaux avec capacité d'absorption intégrée. De grands groupes de boissons en France et en Allemagne pilotent des préformes de bouteilles PET contenant des additifs non métalliques, alignant la protection contre l'oxygène avec les systèmes de consigne. Les extrudeurs de films d'Europe de l'Est importent de plus en plus de concentrés polymères auprès de fournisseurs occidentaux, comblant les lacunes technologiques et élargissant l'adoption. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retard en volume absolu mais montrent un intérêt croissant à mesure que les formats de commerce de détail alimentaire moderne se développent. Dans ces régions émergentes, des projets de démonstration financés par des banques de développement illustrent les avantages de réduction des pertes de la gestion active de l'oxygène, pointant vers des entrées de demande régulières à moyen terme pour le marché des absorbeurs d'oxygène.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières et intermédiaires amont, notamment les poudres et sels de fer pour les sachets métalliques, ainsi que les résines polymères, catalyseurs et réducteurs organiques tels que les composés à base de sulfite, le carbohydrazide, l'érythorbate et la méthyléthylcétoxime pour les formats liquides et additifs. Ces matériaux sont transformés par formulation et conversion en formats finis tels que sachets/étiquettes, concentrés polymères pour emballages PET/PP, et produits de dosage pour le traitement de l'eau. Les formulateurs et fournisseurs de matériaux d'emballage coordonnent leurs activités avec les extrudeurs de films, les fabricants de bouteilles et de préformes, et les équipementiers pour l'insertion automatisée ou le compoundage en ligne, tandis que les prestataires de traitement de l'eau industrielle intègrent les capteurs d'oxygène dans les programmes de traitement d'eau d'alimentation de chaudières et de circuits fermés. La distribution passe généralement par des distributeurs de produits chimiques spécialisés et par un approvisionnement direct des grands comptes dans les sites agroalimentaires, pharmaceutiques, pétroliers et gaziers, et énergétiques.

La demande en aval provient des propriétaires de marques, des sous-traitants d'emballage et des installations industrielles qui testent la performance par rapport à des objectifs d'oxygène définis et à des contraintes de conformité. Cela renforce de plus en plus la préqualification des fournisseurs, la documentation et les contrôles qualité lot par lot. Les points de blocage sont souvent liés à la volatilité des prix des matières premières, en particulier le fer et les catalyseurs spécialisés, ainsi qu'aux perturbations logistiques affectant la livraison en temps voulu des produits chimiques de traitement critiques, et aux écarts de qualité produit pouvant déclencher une revalidation ou une non-conformité de traitement. En réponse, les acteurs du marché recourent à un double sourcing et à des stocks de sécurité régionaux, tandis que les fournisseurs d'additifs, les transformateurs et les utilisateurs finaux collaborent plus étroitement pour aligner la cinétique d'activation, la sécurité de manipulation et la compatibilité avec les opérations d'emballage à grande vitesse et les exigences des chaudières à haute pression.

Paysage concurrentiel

Le marché des absorbeurs d'oxygène reste consolidé. Mitsubishi Gas Chemical s'appuie sur sa marque AGELESS et sa production asiatique pour dominer les sachets de fer. L'acquisition par BASF du site de précurseurs polyamides d'Alsachimie renforce l'intégration en amont dans les films spéciaux, atténuant la volatilité des prix des matières premières. Les fournisseurs collaborent avec les recycleurs et les propriétaires de marques pour valider les flux de bouteilles PET en circuit fermé avec des concentrés absorbants, en conformité avec les directives de recyclage. L'Amosorb 4020L d'Avient illustre le passage à l'absorption intégrée dans la résine. Le succès sur ce marché dépend de la préparation réglementaire, des indicateurs de durabilité et de l'intégration dans la chaîne de valeur de l'emballage.

Leaders de l'industrie des absorbeurs d'oxygène

MITSUBISHI GAS CHEMICAL COMPANY INC.

Clariant

Arkema

BASF

Multisorb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité émerge autour de l'élimination de l'oxygène sans produit chimique ou à chimie réduite pour les systèmes d'eau industrielle et de chaudière, où les contraintes de manipulation et de rejet se durcissent pour les chimies de capture d'oxygène traditionnelles. En mars 2026, Watch Water GmbH a annoncé le lancement commercial d'OXYLOCK, présenté comme un système d'élimination de l'oxygène par adsorption destiné à remplacer les chimies de dosage conventionnelles telles que l'hydrazine, le sulfite et le DEHA dans les applications de chaudières industrielles et de traitement de l'eau. Cela soutient une voie d'adoption pour les rénovations et les contrats de service regroupant équipements, surveillance et consommables, tout en accroissant les exigences de différenciation pour les fournisseurs de produits chimiques par le biais de formulations à toxicité réduite, d'un meilleur contrôle du dosage et de modèles de service intégrés.

Sur le front technologique, l'activité de recherche évaluée par des pairs en 2026 pointe vers des voies de désoxygénation non traditionnelles pouvant se traduire par des programmes pilotes pour le traitement décentralisé et les applications à haute spécification. Nature Communications a rapporté un système de désoxygénation environnementale électrochimique avec une consommation d'énergie nettement inférieure à l'adsorption modulée en pression par purge d'azote, tandis que Chemical Engineering Science a décrit une élimination quasi complète de l'oxygène dissous pilotée par nanobulles dans des conditions standard. Pour les capteurs d'oxygène liés à l'emballage, l'opportunité à court terme se concentre autour des structures monomatériaux et recyclables intégrant la capture d'oxygène dans les résines afin de réduire le besoin d'insertion de sachets. Avient ColorMatrix Amosorb 4020L et les systèmes polymères à vocation pharmaceutique tels que Colorcon PharmaKeep offrent des voies de qualification plus concrètes pour les transformateurs et propriétaires de marques ciblant des solutions additives à plus forte valeur ajoutée dans les bouteilles PET et les emballages de médicaments réglementés.

Développements récents du secteur

- Mai 2026 : Mitsubishi Gas Chemical a souligné l'accent continu mis sur son activité LivingTech and Hygiene Solutions, qui inclut la gamme d'absorbeurs d'oxygène AGELESS, dans sa communication d'entreprise. Cette mise à jour a renforcé les ventes à l'international comme levier clé pour ce segment et souligné les dynamiques concurrentielles de prix persistantes qui influencent le positionnement des fournisseurs et les décisions de mix produit.

- Avril 2026 : Clariant a élargi son portefeuille en lançant des bobines de sachets déshydratants en bande continue conçues pour les lignes d'emballage automatisées à grande vitesse, ciblant initialement les Amériques. Ce format permet une insertion à débit plus élevé et une application plus constante dans les opérations d'emballage pharmaceutique et alimentaire, complétant les stratégies de gestion de l'oxygène et de l'humidité utilisées pour préserver la durée de conservation.

- Août 2024 : Mitsubishi Gas Chemical a annoncé une mise à jour liée à son activité d'absorbeurs d'oxygène AGELESS via ses communications d'entreprise, signalant une activité continue de développement produit et marché autour des solutions d'absorption d'oxygène. Cette communication a soutenu les efforts de commercialisation en cours dans les produits emballés et les applications réglementées où la documentation, la sécurité et la validation des performances façonnent les achats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les solutions chimiques et matérielles utilisées pour éliminer ou lier l'oxygène de manière contrôlée, afin de réduire la corrosion dans les systèmes d'eau et de prolonger la durée de conservation des produits emballés. Il comprend les capteurs d'oxygène fournis sous forme d'additifs, de sachets, d'étiquettes, de films et de formats connexes vendus pour un usage industriel et d'emballage.

Exclusions du périmètre : nous excluons les matériaux d'emballage barrière à l'oxygène qui bloquent uniquement le transfert d'oxygène (sans action de capture) et les inhibiteurs de corrosion généraux qui ne visent pas l'élimination de l'oxygène dissous.

Aperçu de la segmentation

- Par type

- Absorbeurs d'oxygène métalliques

- Absorbeurs d'oxygène non métalliques

- Par industrie utilisatrice finale

- Alimentation et boissons

- Pharmaceutique

- Pétrole et gaz

- Énergie

- Chimie

- Pâte et papier

- Autres industries utilisatrices finales (traitement de l'eau et des eaux usées, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Indonésie

- Viêt Nam

- Malaisie

- Philippines

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Turquie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire l'image initiale de l'offre et de la demande et pour fixer des limites réalistes sur ce qui est comptabilisé comme une vente de capteur d'oxygène. Des sources publiques telles que l'US EPA, l'US Geological Survey, les séries de fabrication et de commerce de l'US Census Bureau, et les statistiques douanières de commerce nous aident à cadrer l'activité de traitement de l'eau, la production industrielle et les mouvements transfrontaliers des intrants pertinents.

Nous avons également examiné des sources telles que les bases de données de brevets pour l'emballage actif et les chimies de capture d'oxygène, les revues évaluées par des pairs pour les plages de performance et de dosage, et les sites web d'associations professionnelles liées à l'emballage et au traitement de l'eau. Les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse crédible ont ensuite été utilisés pour confirmer l'exposition à l'usage final et le positionnement des produits. Ces sources sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte de données, les contrôles croisés et les clarifications.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies au moyen d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, de distributeurs, de formulateurs et de grands utilisateurs finaux dans les systèmes d'emballage et d'eau industrielle. Nous avons utilisé ces échanges pour confirmer les répartitions par application, les comportements types de dosage et de remplacement, l'orientation des prix et les contraintes d'adoption, puis nous avons vérifié la cohérence logique entre l'APAC, l'EMEA et les Amériques afin que les totaux régionaux restent réalistes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 13 % | APAC : 52 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les indicateurs de production et de commerce industriels, ainsi que les signaux d'activité d'emballage, sont utilisés pour reconstituer les dépenses adressables nécessitant généralement une élimination de l'oxygène. Ce bassin est ensuite filtré par les taux de pénétration des solutions de capture d'oxygène dans les principaux cas d'usage, où nous utilisons les entretiens primaires pour garder les hypothèses réalistes.

Pour corroborer les totaux, des approximations ascendantes sélectives ont été effectuées à partir d'échantillons de revenus de fournisseurs, de contrôles de canaux pour les fourchettes de prix habituelles, et d'une logique volume multiplié par prix de vente moyen lorsque les unités publiques peuvent être déduites. Les principaux intrants suivis incluent les tendances de production alimentaire et de boissons emballées, les signaux d'adoption de l'emballage actif, les indicateurs de demande de produits chimiques de traitement des chaudières et de l'eau industrielle, les mouvements d'importation et d'exportation pour les catégories chimiques pertinentes, et l'évolution des prix des chimies de capture d'oxygène courantes. Les prévisions ont été construites à l'aide d'une analyse de scénarios étayée par les avis d'experts sur la pression réglementaire, les exigences de durée de conservation et les priorités de disponibilité industrielle, puis les scénarios ont été fusionnés en un seul cas de base. Lorsque la visibilité ascendante était faible dans les petits pays, les lacunes ont été traitées à l'aide d'indicateurs proxy tels que la production manufacturière et le débit d'emballage, suivis d'un contrôle de cohérence par rapport aux marchés voisins.

Validation des données et cycle de mise à jour

La validation s'effectue par des contrôles étape par étape afin que le chiffre final ne dépende pas d'un seul flux de données. Les analystes comparent les résultats du modèle à des signaux indépendants tels que l'orientation commerciale, les tendances d'activité industrielle et les anticipations d'évolution des prix, puis les valeurs aberrantes sont examinées avant validation finale.

Si un écart important apparaît selon la région ou l'application, les hypothèses clés sont revérifiées, l'analyse de sensibilité est relancée sur les principaux intrants, et certains experts sont recontactés pour confirmer si un changement de demande ou de prix est réel. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsqu'un événement significatif affecte la demande, l'offre ou les prix. Avant livraison, un analyste effectue une nouvelle revue du modèle et des hypothèses afin que les clients reçoivent la vision la plus récente.

Estimation du marché des capteurs d'oxygène de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les capteurs d'oxygène diffèrent souvent car les applications comptabilisées ne sont pas toujours les mêmes, et la logique de tarification peut faire évoluer rapidement les totaux lorsque les volumes sont convertis en valeur. Des différences apparaissent également lorsqu'un éditeur rapporte une année de référence et qu'un autre rapporte une année estimée, ce qui modifie ce qui est capturé comme marché actuel.

Les mouvements d'importation et d'exportation pour les catégories chimiques pertinentes, les tendances de production alimentaire et de boissons emballées, et les retours d'entretiens sur les cycles de dosage et de remplacement habituels sont les vérifications qui maintiennent Mordor Intelligence lié au bassin combiné de demande d'emballage et industrielle, avec les matériaux barrière à l'oxygène uniquement laissés hors périmètre et un étiquetage des années maintenu cohérent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,44 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,52 milliards USD (2025) | Utilise une année de référence antérieure et un panier comptabilisé plus large pouvant mélanger les capteurs d'oxygène avec des additifs d'emballage actif adjacents, et la construction de la valeur est sensible à l'escalade de prix supposée. |

| Éditeur sectoriel B | 2,35 milliards USD (2025) | Applique un ensemble comptabilisé plus restreint qui semble sous-pondérer les formats d'emballage et se concentre davantage sur certaines applications industrielles sélectionnées, ce qui réduit le bassin de demande implicite en termes de valeur. |

Une fois l'année, les applications incluses et les étapes de conversion des prix alignées, l'écart entre les sources devient plus facile à expliquer. Notre processus garantit que chaque hypothèse est traçable à des signaux d'activité observables et à des contrôles reproductibles, ce qui contribue à stabiliser le chiffre final du marché à travers les mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des absorbeurs d'oxygène ?

Le marché des absorbeurs d'oxygène s'élève à 3,44 milliards USD en 2026 et devrait atteindre 4,29 milliards USD d'ici 2031, avec un TCAC de 4,55 %.

Quelle région contribue le plus à la demande d'absorbeurs d'oxygène ?

L'Asie-Pacifique est en tête avec une part de 37,62 % en 2025 et est également la région à la croissance la plus rapide, progressant à un TCAC de 7,21 % jusqu'en 2031.

Quel secteur utilisateur final connaît la croissance la plus rapide ?

L'emballage pharmaceutique affiche la croissance la plus élevée à un TCAC de 7,55 %, car les produits biologiques et les médicaments spéciaux nécessitent des niveaux d'oxygène résiduel ultra-faibles.

Quel est l'impact des nouvelles réglementations de la FDA et de l'UE sur l'adoption des absorbeurs d'oxygène ?

Des limites de migration et de pureté plus strictes dans le cadre du programme des aliments humains de la FDA et du règlement UE 2025/40 poussent les propriétaires de marques vers des absorbeurs entièrement documentés et non métalliques qui répondent aux exigences de sécurité à long terme.

Dernière mise à jour de la page le: