Taille et part du marché européen des systèmes de gestion des garanties

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

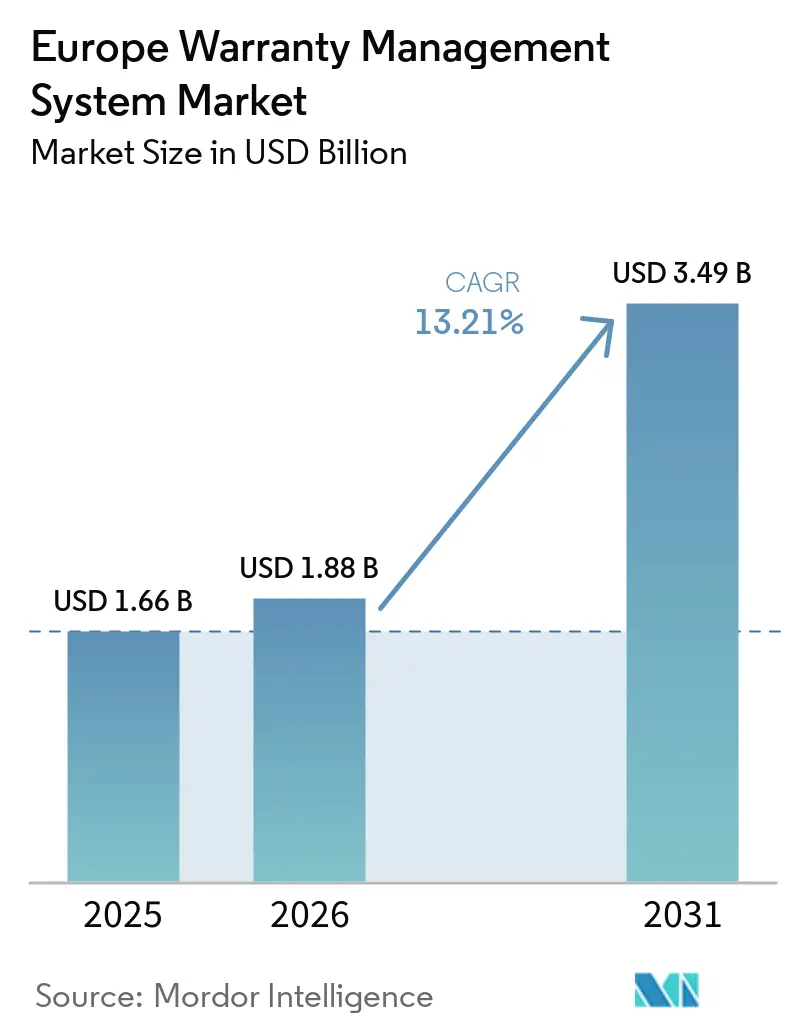

| Taille du marché de l'année de base (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 3.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de gestion des garanties par Mordor Intelligence

La taille du marché européen des systèmes de gestion des garanties devrait passer de 1,66 milliard USD en 2025 à 1,88 milliard USD en 2026 et atteindre 3,49 milliards USD d'ici 2031, avec un TCAC de 13,21 % sur la période 2026-2031. L'expansion des déploiements natifs en cloud, le renforcement des mandats européens de partage des données et la hausse des coûts de rappel dans le secteur automobile continuent de réorienter les dépenses des plateformes sur site héritées vers des architectures élastiques prenant en charge l'analytique en temps réel. Les fabricants accordent la priorité aux couches d'interface de programmation d'application (API) et aux contrôles de consentement granulaires pour permettre aux fournisseurs, aux portails de concessionnaires et aux réparateurs tiers d'échanger des données de garantie en toute sécurité dans le cadre de la loi européenne sur les données. Parallèlement, les modèles de défaillance prédictifs exploitant la télémétrie de l'Internet des objets (IoT) et l'apprentissage automatique démontrent des réductions de coûts de 25 % à 35 %, incitant les entreprises à intégrer des modules d'intelligence aux côtés du traitement traditionnel des réclamations. L'intensité concurrentielle s'accroît alors qu'Oracle, SAP et PTC défendent leurs comptes d'entreprise face à des challengers régionaux de logiciels en tant que service (SaaS) tels qu'iWarranty et Garanteasy, qui proposent des flux de travail prêts à l'emploi pour les fabricants de taille petite et moyenne et les marques de biens de consommation durables.

Principaux enseignements du rapport

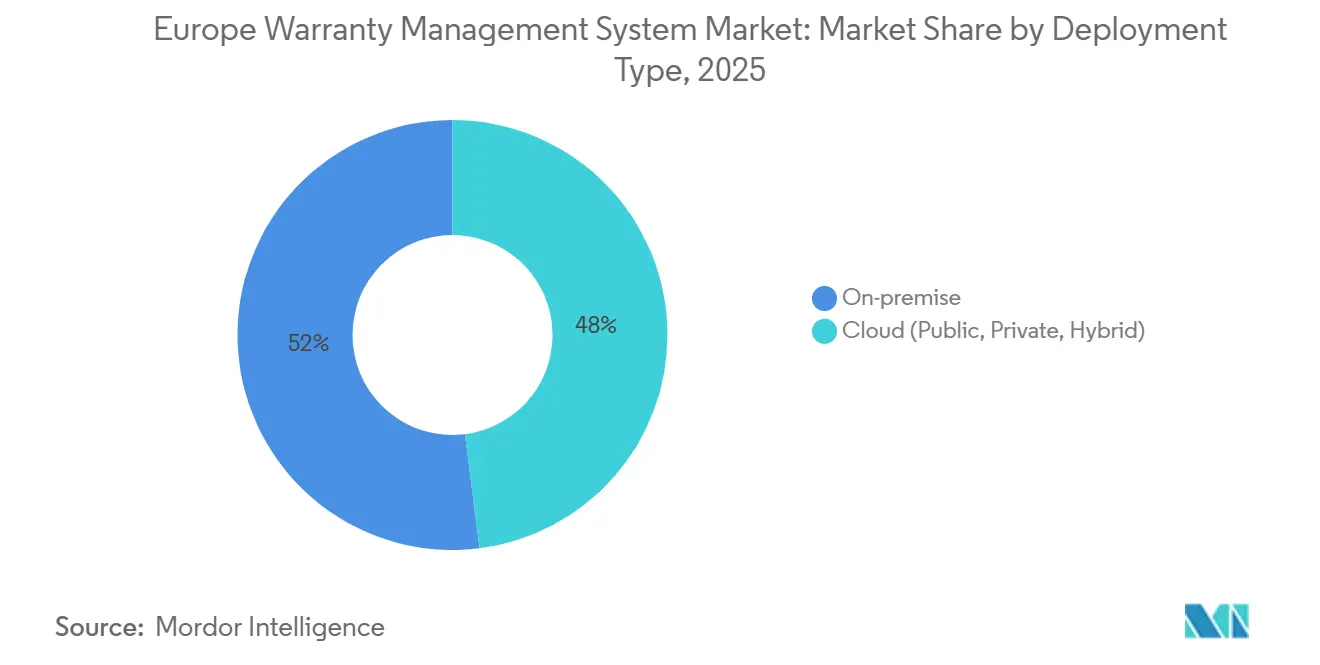

- Par type de déploiement, les installations sur site représentaient 52,18 % de la part du marché européen des systèmes de gestion des garanties en 2025, tandis que les solutions cloud devraient progresser à un TCAC de 14,12 % jusqu'en 2031 et enregistrer la croissance la plus rapide.

- Par type de logiciel, la gestion des réclamations était en tête avec 41,56 % de la part du marché européen des systèmes de gestion des garanties en 2025, tandis que les modules d'intelligence des garanties et d'analytique présentent le TCAC prévisionnel le plus élevé à 14,58 % jusqu'en 2031.

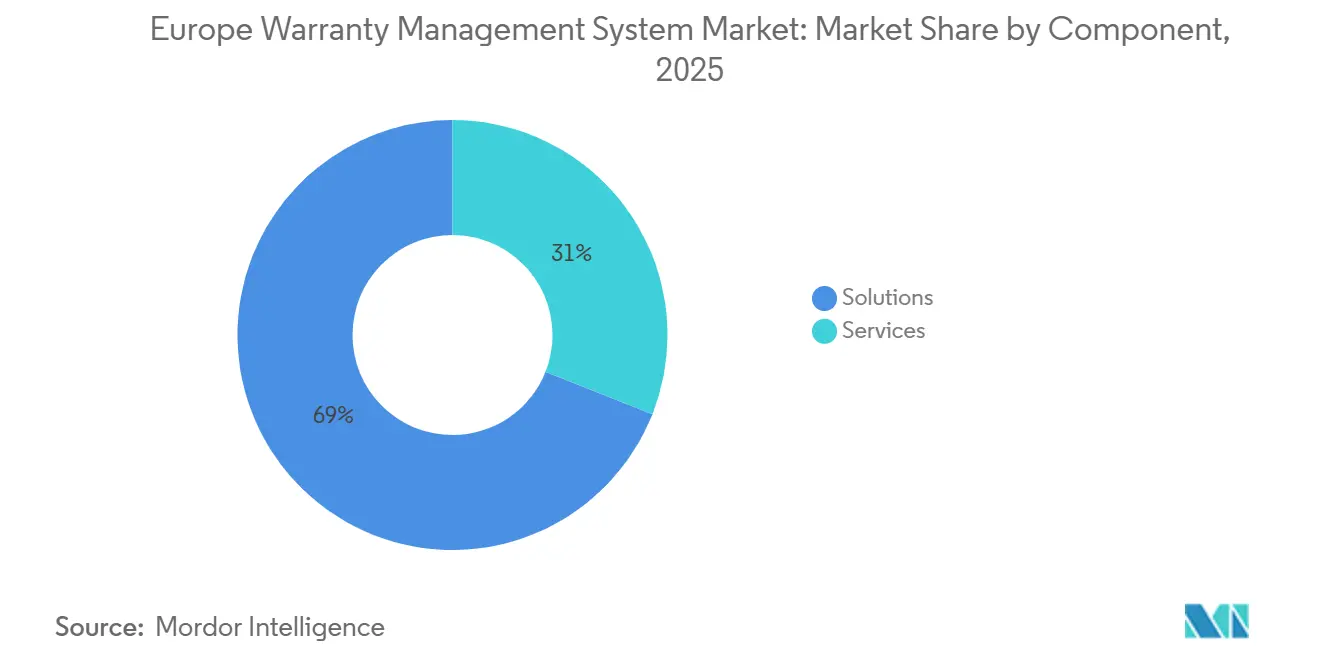

- Par composant, les solutions représentaient 69,11 % de la part du marché européen des systèmes de gestion des garanties en 2025, tandis que les services affichent la croissance attendue la plus rapide avec un TCAC de 13,55 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 68,23 % de la part du marché européen des systèmes de gestion des garanties en 2025, mais les petites et moyennes entreprises se développent à un TCAC de 14,18 % grâce à la tarification SaaS par abonnement.

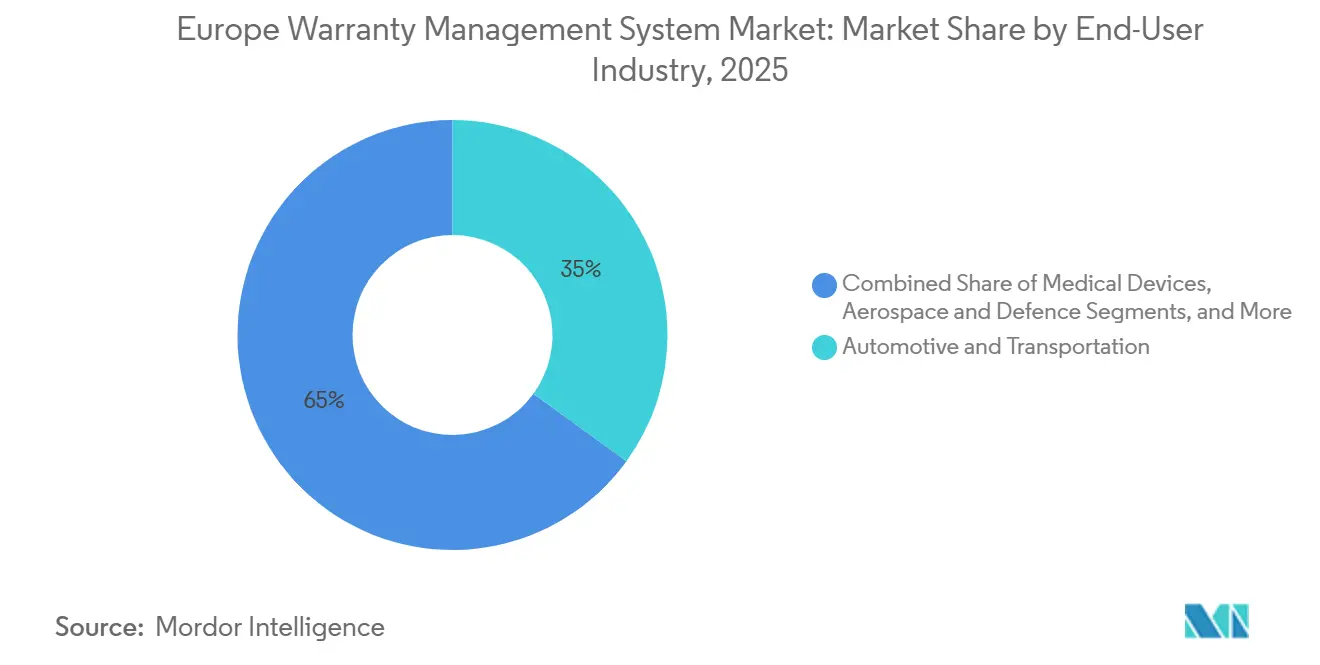

- Par secteur d'utilisation final, l'automobile et le transport ont généré 35,17 % de la part du marché européen des systèmes de gestion des garanties en 2025, tandis que les dispositifs médicaux affichent la croissance attendue la plus rapide avec un TCAC de 13,98 % jusqu'en 2031.

- Par zone géographique, l'Allemagne représentait 22,52 % de la part du marché européen des systèmes de gestion des garanties en 2025, et l'Espagne devrait afficher le TCAC national le plus élevé à 14,44 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des systèmes de gestion des garanties

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements natifs en cloud dans les opérations après-vente | +2.8% | Allemagne, France, Royaume-Uni, Benelux, pays nordiques | Moyen terme (2 à 4 ans) |

| Augmentation des rappels automobiles européens et des coûts de garantie associés | +3.1% | Allemagne, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Mandats de transformation numérique liés à la conformité à la loi européenne sur les données | +2.5% | Paneuropéen | Moyen terme (2 à 4 ans) |

| Passage à l'analytique prédictive pour la réduction proactive des coûts de garantie | +2.2% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Adoption croissante des offres de garantie intégrées par les équipementiers | +1.6% | Allemagne, Royaume-Uni, Italie | Moyen terme (2 à 4 ans) |

| Pression liée aux critères ESG pour prolonger les cycles de vie des produits et réduire les déchets électroniques | +1.3% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements natifs en cloud dans les opérations après-vente

Les fabricants migrent d'environnements de garantie monolithiques vers des microservices, car le calcul élastique absorbe les pics de télémétrie des produits connectés, réduisant les cycles de déploiement de plus d'un an à moins de 3 mois. Les équipementiers automobiles en Allemagne et en France canalisent déjà les données des usines d'assemblage, des concessionnaires et des fournisseurs dans des référentiels cloud unifiés afin que les réparateurs externes puissent récupérer des enregistrements conformes dès l'entrée en vigueur de la loi européenne sur les données en septembre 2025.[1]Commission européenne, "La Commission se félicite de l'accord politique sur la loi sur les données," ec.europa.eu Les offres SaaS par abonnement tarifées en dessous de 500 EUR (565 USD) par mois attirent les PME espagnoles et italiennes souhaitant éviter les dépenses d'investissement en serveurs. Ce cycle d'adoption rapide maintient le coût total de possession à un niveau bas et accélère l'adoption de projets pilotes d'analytique prédictive.

Augmentation des rappels automobiles européens et des coûts de garantie associés

Les constructeurs automobiles ont payé 26,163 milliards EUR (29,57 milliards USD) en réclamations de garantie en 2024, et un seul rappel BMW a nécessité 1 milliard EUR (1,13 milliard USD) de provisions. Une telle pression stimule l'investissement dans des moteurs de règles automatisés qui rejettent les réclamations frauduleuses et orchestrent les rétrofacturations aux fournisseurs en quelques heures plutôt qu'en quelques semaines. La prochaine directive sur le droit à la réparation, qui prolonge les périodes de garantie lorsque les clients choisissent des réparateurs indépendants, amplifie la complexité administrative et favorise les moteurs de politique configurables. En unifiant les historiques de réclamations avec les données de qualité de la chaîne d'approvisionnement, les tableaux de bord d'alerte précoce peuvent déclencher des actions sur le terrain avant que les campagnes de masse ne deviennent inévitables.

Mandats de transformation numérique liés à la conformité à la loi européenne sur les données

La loi sur les données oblige les fabricants à fournir des données structurées de garantie et de réparation à des tiers, imposant des architectures axées sur les API qui exposent les événements de réclamation, l'utilisation des pièces et les diagnostics sans enfreindre les garanties du Règlement général sur la protection des données (RGPD). Les projets pilotes de passeport numérique de produit en France montrent comment les données de garantie convergent avec l'étiquetage de l'économie circulaire pour démontrer la réparabilité et les empreintes carbone. Les fournisseurs qui livrent des connecteurs ouverts vers les systèmes de gestion de la relation client (CRM), de planification des ressources d'entreprise (ERP) et de service sur le terrain bénéficient d'une longueur d'avance alors que les entreprises se repositionnent avant l'échéance de septembre 2025.

Passage à l'analytique prédictive pour la réduction proactive des coûts de garantie

Les modèles d'apprentissage automatique construits sur des réclamations historiques, des flux IoT et des indicateurs de qualité des fournisseurs réduisent les coûts de 25 % à 35 %. Les fabricants d'équipements européens qui payaient auparavant pour des retours sans défaut constaté filtrent désormais jusqu'à la moitié de ces demandes grâce au triage par vision par ordinateur. Les équipementiers allemands et britanniques disposant de pipelines de données robustes sont en tête des déploiements, mais les fabricants d'Europe du Sud font encore face à des pénuries de compétences, ce qui renforce la demande d'outils analytiques à faible code.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paysages informatiques hérités fragmentés dans les entreprises manufacturières traditionnelles | -1.9% | Italie, Espagne, Europe de l'Est | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes en données de garantie qualifiés | -1.4% | Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Coûts d'intégration initiaux élevés pour les PME | -1.1% | Espagne, Italie, Portugal | Court terme (≤ 2 ans) |

| Préoccupations liées à la cybersécurité et au RGPD concernant le partage des données de garantie | -0.8% | Allemagne, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Paysages informatiques hérités fragmentés dans les entreprises manufacturières traditionnelles

Les fournisseurs de niveau intermédiaire utilisent des flux de travail ERP et des tableurs vieux de plusieurs décennies qui manquent de schémas de données communs, ajoutant 18 à 36 mois de travail de nettoyage et d'interfaçage avant que la migration vers le cloud puisse commencer.[2]Tata Consultancy Services, "Automatisation intelligente pour la gestion des réclamations de garantie," tcs.com Les usines italiennes et espagnoles qui s'appuient encore sur SAP R/3 ou Oracle E-Business Suite font souvent face à des coûts d'intégration de 500 000 EUR (565 000 USD), ce qui décourage l'adoption jusqu'à ce que les coûts de garantie dépassent 3 % du chiffre d'affaires. Les bases de données domestiques et d'exportation parallèles aggravent le défi, car chaque ensemble suit des taxonomies réglementaires différentes, ce qui alourdit les frais de rapprochement.

Pénurie de spécialistes en données de garantie qualifiés

45 % des PME européennes signalent un déficit de compétences en cloud, et cette proportion augmente en Espagne, au Portugal et en Pologne. L'analytique des garanties exige des talents pluridisciplinaires couvrant l'ingénierie, la chaîne d'approvisionnement et les sciences actuarielles, une combinaison qui existe rarement dans un seul profil. Les cabinets de conseil proposent des modèles pré-entraînés, mais les entreprises de niveau intermédiaire externalisent souvent l'analytique à des prestataires de services gérés, ce qui peut introduire de la latence et limiter la personnalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : l'adoption du cloud s'accélère sous l'effet des mandats de partage des données

L'installation sur site détenait 52,18 % de part de marché, car de nombreuses organisations, notamment dans les secteurs manufacturier, automobile et industriel, accordent la priorité à un contrôle strict de leurs données et environnements informatiques. Les solutions cloud progressent à un TCAC de 14,21 %. En Allemagne et en France, les équipementiers automobiles utilisent des architectures cloud (hybrides), conservant les données de conception sensibles dans des clouds privés tout en acheminant les réclamations des concessionnaires via des points de terminaison publics lors des pics de rappel, garantissant ainsi la stabilité des performances sur les réseaux de concessionnaires distribués. Les PME d'Europe du Sud présentent un schéma différent, sautant entièrement les étapes hybrides et s'abonnant directement à des SaaS entièrement gérés, portées par une économie à l'usage et la capacité de déployer en huit semaines. Bien que les contractants de défense au Royaume-Uni s'orientent encore vers le cloud privé pour satisfaire aux protocoles de sécurité, leur part des dépenses globales reste faible.

À l'avenir, le marché européen des systèmes de gestion des garanties verra les budgets sur site se réduire après 2028, lorsque les termes de support étendu de nombreuses plateformes client-serveur prendront fin. Les fournisseurs se préparent en proposant des accélérateurs de migration qui transfèrent les bibliothèques de règles, les historiques de réclamations et les contrats fournisseurs vers des schémas cloud avec un temps d'arrêt minimal. En guise d'incitation supplémentaire, les fournisseurs de cloud public regroupent la documentation de conformité et le chiffrement automatisé, permettant aux fabricants de plus petite taille de réussir les audits réglementaires sans recruter d'architectes de sécurité supplémentaires.

Par type de logiciel : les modules d'intelligence émergent comme catalyseur de croissance

Les moteurs de gestion des réclamations resteront l'épine dorsale obligatoire pour la saisie des soumissions, mais l'élan des investissements se déplace vers des couches d'intelligence qui détectent les anomalies, prédisent les défaillances et orchestrent la récupération auprès des fournisseurs. La part du marché européen des systèmes de gestion des garanties pour la gestion des réclamations s'établissait à 41,56 % en 2025, mais les portefeuilles analytiques, croissant à un TCAC de 14,58 %, deviennent un critère d'achat déterminant. Les équipementiers évaluent désormais les plateformes sur la précision des scores de maintenance prédictive, et non plus seulement sur le nombre de champs de réclamation configurables. En Allemagne, les premiers adoptants mesurent les économies d'évitement des coûts, enregistrant des réductions de 25 % dans l'année suivant le déploiement du modèle.

Les modules de contrats de service étendu gagnent du terrain, car les constructeurs automobiles et les marques d'électroménager intègrent une couverture pluriannuelle dans la tarification initiale, ajoutant une logique complexe de renouvellement et de comptabilisation des revenus. Les outils de retour de pièces et de récupération auprès des fournisseurs, bien que de niche, génèrent une valeur disproportionnée en réaffectant la responsabilité des réparations aux fabricants de composants. Les fournisseurs de solutions qui proposent une classification visuelle des défauts, une autorisation de retour de marchandise (RMA) en temps réel et la création automatique de notes de débit sont favorisés par les équipes d'approvisionnement qui mesurent les performances sur le rendement de récupération plutôt que sur le débit.[3]Tech Mahindra, "Renforcer la garantie avec des programmes de récupération auprès des fournisseurs," techmahindra.com

Par composant : les solutions sont en tête tandis que les services comblent le déficit de compétences

Les solutions représentaient 69,11 % du chiffre d'affaires du marché européen des systèmes de gestion des garanties en 2025, les entreprises préférant encore concéder sous licence des logiciels configurables et conserver le contrôle du système. Cependant, les services connaissent une croissance plus rapide avec 13,55 %, car les fabricants font face à des pénuries chroniques de spécialistes en données de garantie et d'ingénieurs d'intégration. Les intégrateurs de systèmes mondiaux regroupent le traitement des tickets, la détection des anomalies et la communication avec les fournisseurs sous des modèles de tarification basés sur les résultats, transférant le risque lié aux talents au fournisseur. Les marges des services professionnels restent robustes, car les grandes entreprises entreprennent des repositionnements pluriannuels, absorbant des exercices d'harmonisation des données sur douze mois qui rationalisent les flux de travail régionaux disparates en un modèle européen unique.

Le déficit de compétences garantit que les services restent partie intégrante de chaque déploiement majeur. Lorsqu'un fabricant d'équipements lourds du Fortune 500 a contracté avec Infosys BPM, le prestataire a réduit le délai de clôture des réclamations de 15 à moins de 10 jours en repensant les hiérarchies d'approbation et en introduisant la capture par reconnaissance optique de caractères aux portails des concessionnaires. Des engagements similaires en Europe du Sud montrent comment des équipes mixtes de consultants spécialisés et de spécialistes en données accélèrent le retour sur investissement des analyses.

Par taille d'organisation : les PME adoptent le SaaS malgré les contraintes budgétaires

Les grandes entreprises conservent 68,23 % des dépenses, car elles supportent les plus importantes réserves de garantie de la région, mais l'expérimentation parmi les fabricants de petite et moyenne taille remodèle les feuilles de route des fournisseurs. Les PME progressant à un taux de croissance de 14,18 % se tournent vers des offres d'abonnement qui intègrent des règles de bonnes pratiques et des constructeurs de flux de travail à faible code, permettant aux analystes métier d'ajuster les paramètres de couverture sans écrire de code Python. Les crédits d'infrastructure cloud des hyperscalers allègent les budgets en phase de démarrage, mais les contraintes de financement persistent ; 31 % des PME citent encore des contraintes en capital, renforçant la popularité des offres à tarif fixe inférieures à 1 000 EUR (1 130 USD) par mois.

Les leaders du marché ciblent les PME en lançant des éditions de démarrage qui plafonnent le volume mensuel de réclamations tout en maintenant des voies de mise à niveau vers les niveaux entreprise. Les portails communautaires partagent des recettes de configuration pour les fabricants d'appareils électroménagers, les fabricants d'outils et les revendeurs de biens reconditionnés, réduisant la dépendance à l'égard de consultants rares. À mesure que les marchés de compétences arrivent à maturité, le marché européen des systèmes de gestion des garanties verra affluer des administrateurs certifiés proposant une configuration à distance, abaissant encore les seuils d'entrée pour la clientèle de longue traîne.

Par secteur d'utilisation final : les dispositifs médicaux comblent leur retard sur l'automobile

Le secteur automobile représentait 35,17 % des dépenses de 2025, en raison de son vaste périmètre et du volume significatif de réclamations de garantie. Les dispositifs médicaux progressent à un TCAC de 13,98 %. Les fabricants, incités par les règles de surveillance post-commercialisation du Règlement européen sur les dispositifs médicaux, investissent massivement dans des flux de travail de garantie traçables et prêts pour l'audit. La capture de preuves sur le terrain, le signalement des événements indésirables et le suivi clinique transitent désormais par des portails unifiés, reliant les numéros de série aux résultats pour les patients et aux enregistrements de lots fournisseurs.

Les équipements industriels, les biens de consommation durables et les engins de construction constituent des viviers d'opportunités substantiels. Des programmes tels qu'EquipCare de Wacker Neuson lient l'activation de la télématique à des périodes de garantie plus longues, combinant la maintenance prédictive avec des propositions de valeur client. L'aérospatiale reste un secteur de niche mais stratégique, car les ministères de la défense exigent des fils de données complets reliant la conception aux performances en service pour les décisions de navigabilité. À mesure que les fournisseurs adaptent des modèles à chaque secteur vertical, la réutilisation des fonctionnalités intersectorielles réduit les cycles de développement et accélère le délai de création de valeur dans tous les segments.

Analyse géographique

L'Allemagne ancre le marché européen des systèmes de gestion des garanties avec une part de 22,52 % en 2025, soutenue par des géants de l'automobile dont les réserves de garantie combinées ont dépassé 28 milliards EUR (32 milliards USD) cette année-là. L'adoption précoce de capteurs IoT dans les usines et les véhicules dote les équipementiers allemands de données abondantes pour piloter l'analytique prédictive et automatiser la récupération auprès des fournisseurs.[4]Parlement européen, "Droit à la réparation : le Parlement adopte de nouvelles règles européennes," europarl.europa.eu Le Royaume-Uni et la France forment le deuxième niveau, portés par des écosystèmes aérospatial, de défense et de dispositifs médicaux de haute technologie qui exigent des pistes d'audit traçables. L'investissement de la France dans les passeports numériques de produits illustre comment les modules de garantie s'articulent avec les initiatives nationales d'économie circulaire.

L'Europe du Sud est en pleine transition. L'Espagne, dont le TCAC est prévu à 14,44 % jusqu'en 2031, bénéficie d'une adoption vigoureuse par les PME de plateformes SaaS conformes à la fois à la loi européenne sur les données et à la directive sur le droit à la réparation. Les fournisseurs italiens suivent une courbe similaire mais restent contraints par l'informatique héritée et les limitations de financement. Les Pays-Bas jouent le rôle de conduit logistique pour les retours de pièces paneuropéens, amplifiant la demande de tableaux de bord de récupération auprès des fournisseurs parmi les importateurs et les reconditionneurs d'électronique. Les fabricants d'Europe centrale et orientale s'intègrent dans les chaînes d'approvisionnement allemandes, ce qui incite à moderniser les systèmes de garantie pour harmoniser les formats d'échange de données et accélérer le règlement des rétrofacturations.

Les marchés nordiques, bien que plus petits, influencent les fonctionnalités axées sur la durabilité qui privilégient la prolongation du cycle de vie et les mandats de réduction des déchets électroniques. Ces pays défendent la transparence en temps réel, incitant les fournisseurs de plateformes à exposer les indicateurs d'impact environnemental aux côtés des données de réclamation conventionnelles. Dans l'ensemble, la concentration géographique persistera autour de l'Allemagne, du Royaume-Uni et de la France, mais l'élan de l'Espagne et des usines intégrées d'Europe centrale diversifiera les flux de revenus et stimulera l'innovation SaaS localisée.

Paysage concurrentiel

Principales entreprises du marché européen des systèmes de gestion des garanties

Le marché européen des systèmes de gestion des garanties présente une concentration modérée, les cinq premiers fournisseurs détenant collectivement une part significative, laissant une place substantielle aux perturbateurs de niche. Oracle, SAP, PTC, Pegasystems et Syncron dominent les contrats des grandes entreprises grâce à leurs liens profonds avec les systèmes ERP et de cycle de vie des services. L'accession de PTC au statut de Leader dans l'IDC MarketScape 2024 a validé son approche axée sur l'IoT, positionnant la garantie comme un levier de croissance plutôt qu'un centre de coûts. Le lancement du réseau de partenaires de Syncron en 2025 illustre comment les alliances d'écosystèmes accélèrent la pénétration du marché intermédiaire et atténuent les déficits de compétences en mobilisant les effectifs des intégrateurs.[5]PTC, "PTC nommé Leader dans l'évaluation IDC MarketScape sur la garantie," ptc.com

Les spécialistes SaaS régionaux intensifient la concurrence sur le rapport qualité-prix. iWarranty en Espagne et Garanteasy aux Pays-Bas pré-intègrent des flux de travail de conformité pour le reporting de la loi sur les données et des portails de concessionnaires multilingues. ServiceNow et Salesforce convertissent leurs clients CRM existants en ajoutant des modules de garantie qui partagent les enregistrements maîtres clients et les droits de service sur le terrain, réduisant ainsi les obstacles à l'intégration. Les collaborations IBM-Siemens étendent l'héritage de la gestion des actifs aux équipements lourds, intégrant les données de nomenclature sérialisée aux historiques de réparation pour améliorer les indicateurs de première intervention réussie.

Les feuilles de route technologiques se concentrent sur trois axes : l'analytique prédictive, l'automatisation de la récupération auprès des fournisseurs et les API ouvertes. Les fournisseurs qui proposent des bancs de travail d'entraînement de modèles à faible code, des visualisations de jumeaux numériques et une intelligence documentaire pour les retours de pièces se différencient. Les incidents de cybersécurité, tels que la violation MSI de 2024 qui a exposé 600 000 enregistrements, font passer le chiffrement, l'accès à confiance zéro et la journalisation des audits du statut optionnel à obligatoire, bénéficiant davantage aux fournisseurs axés sur le cloud disposant de cadres de conformité certifiés.

Leaders du secteur européen des systèmes de gestion des garanties

Oracle Corporation

SAP SE

PTC Inc.

Pegasystems Inc.

Syncron AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Mercedes-Benz a commencé à intégrer un forfait de service intégré de 6 ans dans la gamme électrique VLE, couvrant la maintenance et les inspections haute tension jusqu'à 120 000 km et inclus dans la variante d'entrée de gamme à 82 260 EUR (93 000 USD), renforçant le passage vers des offres de garantie intégrées et pilotées par les données.

- Janvier 2026 : Alexander Dennis a lancé un système numérique de gestion des garanties via son portail de service AD24, visant à rationaliser le processus de garantie pour les opérateurs de bus. Le système numérique de gestion des garanties AD24 est entré en service pour les clients britanniques, avec des plans de déploiement sur les marchés internationaux dans les mois à venir.

- Mai 2025 : Syncron a lancé son réseau de partenaires pour permettre aux intégrateurs de systèmes de mettre en œuvre les modules Syncron Warranty, Analytics et Supplier Recovery, répondant aux défis de vitesse de déploiement dans les comptes manufacturiers de niveau intermédiaire.

- Janvier 2025 : IFS a été nommé seul choix des clients dans le rapport Gartner Voice of the Customer 2025 pour la gestion des actifs d'entreprise, renforçant sa crédibilité dans les secteurs d'actifs à forte composante de garantie.

Périmètre du rapport sur le marché européen des systèmes de gestion des garanties

Le rapport sur le marché européen des systèmes de gestion des garanties est segmenté par type de déploiement (sur site et cloud), type de logiciel (intelligence des garanties et analytique, gestion des réclamations, administration des contrats de service, et retour de pièces et récupération auprès des fournisseurs), composant (solutions et services (services professionnels et services gérés)), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (automobile et transport, équipements industriels et machines lourdes, biens de consommation durables et appareils électroménagers, construction et matériaux de construction, dispositifs médicaux, aérospatiale et défense, et autres secteurs d'utilisation final), et pays (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud (public, privé, hybride) |

| Intelligence des garanties et analytique |

| Gestion des réclamations |

| Administration des contrats de service |

| Retour de pièces et récupération auprès des fournisseurs |

| Solutions | |

| Services | Services professionnels |

| Services gérés |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Automobile et transport |

| Équipements industriels et machines lourdes |

| Biens de consommation durables et appareils électroménagers |

| Construction et matériaux de construction |

| Dispositifs médicaux |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de déploiement | Sur site | |

| Cloud (public, privé, hybride) | ||

| Par type de logiciel | Intelligence des garanties et analytique | |

| Gestion des réclamations | ||

| Administration des contrats de service | ||

| Retour de pièces et récupération auprès des fournisseurs | ||

| Par composant | Solutions | |

| Services | Services professionnels | |

| Services gérés | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation final | Automobile et transport | |

| Équipements industriels et machines lourdes | ||

| Biens de consommation durables et appareils électroménagers | ||

| Construction et matériaux de construction | ||

| Dispositifs médicaux | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et projetée du marché européen des systèmes de gestion des garanties ?

La taille du marché européen des systèmes de gestion des garanties devrait passer de 1,66 milliard USD en 2025 à 1,88 milliard USD en 2026 et atteindre 3,49 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide en Europe ?

Les déploiements cloud se développent à un TCAC de 14,12 % jusqu'en 2031, car ils simplifient la conformité à la loi européenne sur les données et raccourcissent les cycles de déploiement.

Pourquoi les entreprises de dispositifs médicaux augmentent-elles leurs dépenses en logiciels de garantie ?

Le Règlement européen sur les dispositifs médicaux exige une surveillance post-commercialisation continue, de sorte que les fabricants de dispositifs intègrent les réclamations de garantie aux données de suivi clinique, ce qui génère un TCAC de 13,98 % pour le segment.

Comment l'analytique prédictive réduit-elle les coûts de garantie ?

Les modèles d'apprentissage automatique qui signalent les numéros de série à haut risque avant la défaillance ont démontré des réductions de 25 % à 35 % des paiements de réclamations parmi les premiers adoptants.

Quel impact la directive sur le droit à la réparation aura-t-elle sur les fabricants ?

À partir du 31 juillet 2026, les périodes de garantie devront être prolongées lorsque les consommateurs choisissent des réparateurs indépendants, ajoutant une charge administrative qui favorise les moteurs de politique configurables par rapport au traitement manuel.

Qui sont les principaux fournisseurs du marché ?

Oracle, SAP, PTC, Pegasystems et Syncron dominent les comptes d'entreprise, tandis que ServiceNow, Salesforce et des entreprises SaaS régionales telles qu'iWarranty se disputent les utilisateurs de taille moyenne et les PME.

Dernière mise à jour de la page le: