Taille et part du marché européen de la viscosupplémentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

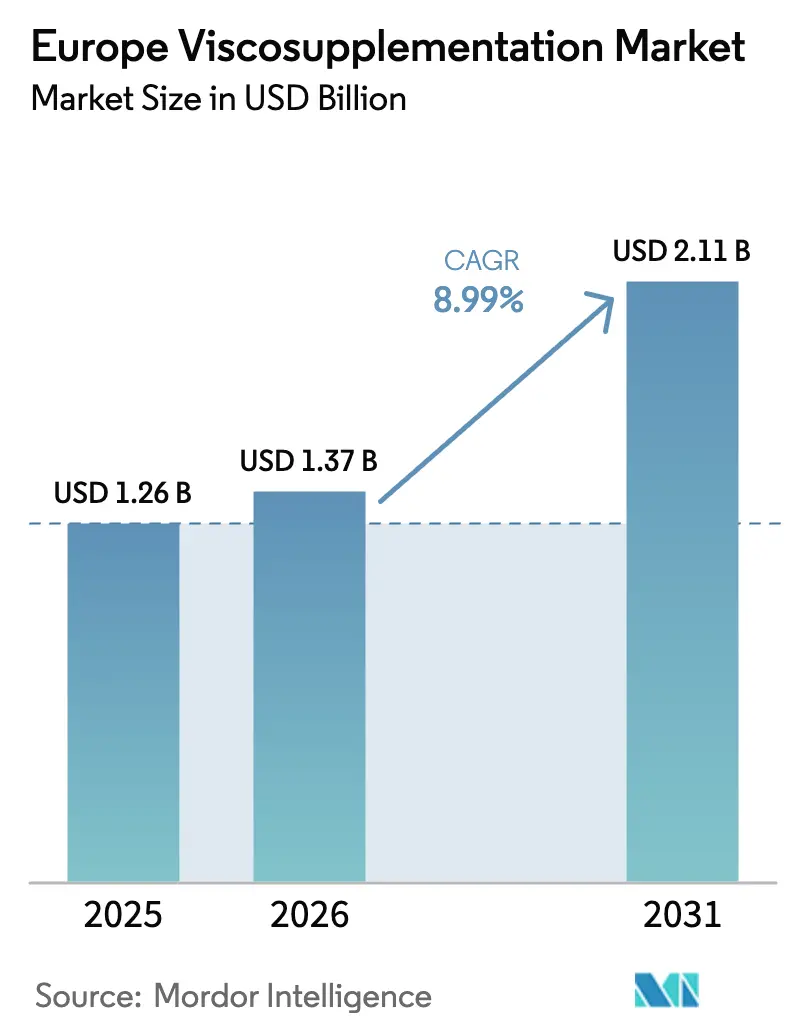

| Taille du marché de l'année de base (2025) | 1.26 Milliards de dollars |

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la viscosupplémentation par Mordor Intelligence

La taille du marché européen de la viscosupplémentation en 2026 est estimée à 1,37 milliard USD, en hausse par rapport à la valeur de 2025 de 1,26 milliard USD, avec des projections pour 2031 atteignant 2,11 milliards USD, progressant à un TCAC de 8,99 % sur la période 2026-2031. À court terme, la croissance reflète le vieillissement démographique, la dégénérescence articulaire liée à l'obésité et l'expansion régulière du remboursement dans les cinq principaux pays européens (EU-5). La dynamique à moyen terme découle de l'adoption rapide de produits à base d'acide hyaluronique (HA) en injection unique, qui réduisent les visites en clinique et s'alignent sur les modèles de soins ambulatoires. Les perspectives à long terme sont renforcées par l'harmonisation réglementaire des voies d'accès aux dispositifs de classe III dans le cadre du règlement européen sur les dispositifs médicaux (EU-MDR) 2021, encourageant les grands fabricants à investir dans des données probantes post-commercialisation tandis que les petites entreprises recherchent des partenariats. L'augmentation de la capacité des centres chirurgicaux ambulatoires (CSA) élargit l'accès à des procédures rentables, positionnant la viscosupplémentation comme un pont financièrement attractif entre le traitement conservateur et la prothèse totale du genou.

Principaux enseignements du rapport

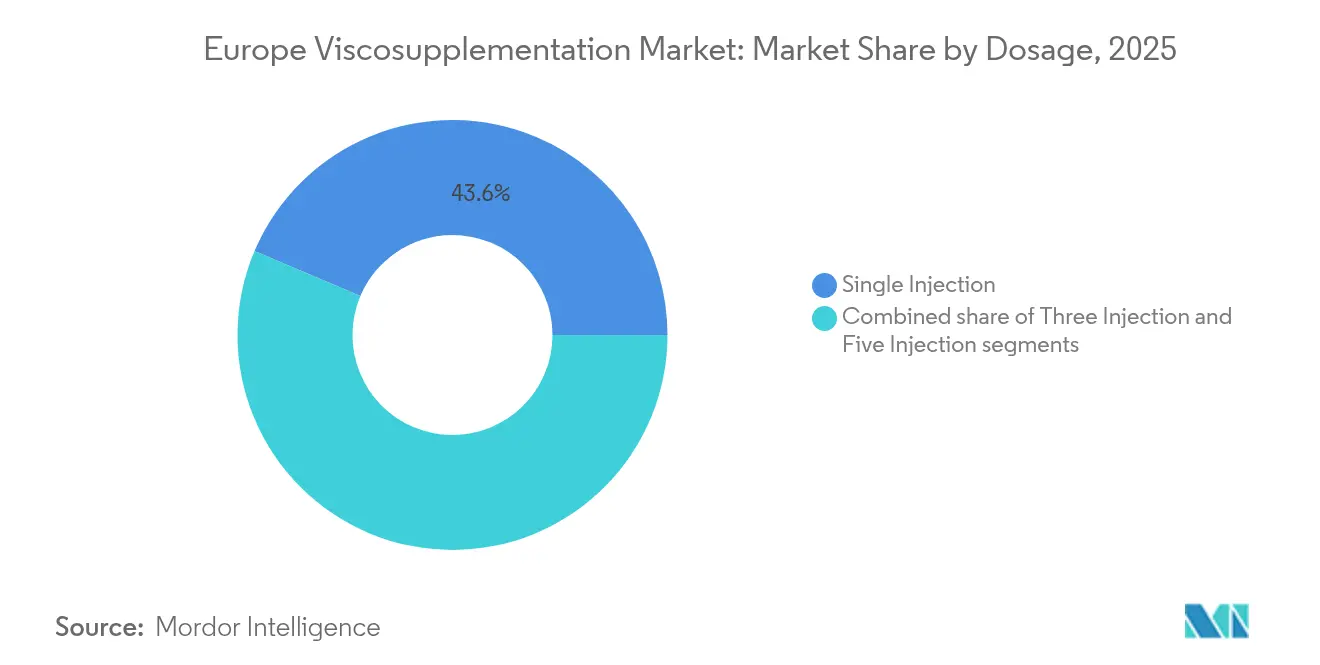

- Par dosage – Le format en injection unique a dominé avec 43,62 % de la part du marché européen de la viscosupplémentation en 2025 et devrait afficher un TCAC de 9,44 % jusqu'en 2031.

- Par source du produit – Le HA d'origine aviaire a conservé une part de revenus de 52,63 % en 2025, tandis que les alternatives non aviaires devraient afficher un TCAC de 9,25 % jusqu'en 2031.

- Par site d'application – Les injections au genou ont représenté 71,85 % de la taille du marché européen de la viscosupplémentation en 2025 ; la catégorie « Autres », couvrant les articulations de la hanche et de l'épaule, devrait se développer à un TCAC de 10,05 % jusqu'en 2031.

- Par utilisateur final – Les hôpitaux ont capté 40,74 % des revenus du segment en 2025, tandis que les CSA devraient connaître la croissance la plus rapide avec un TCAC de 9,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la viscosupplémentation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose et vieillissement de la population | +2.8% | Cœur EU-5, expansion vers les marchés d'Europe centrale et orientale | Long terme (≥ 4 ans) |

| Adoption rapide des formats HA en injection unique | +1.9% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion du remboursement dans les EU-5 | +1.4% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| La viscosupplémentation comme stratégie de report de la prothèse totale du genou | +1.2% | EU-5 avec populations vieillissantes | Long terme (≥ 4 ans) |

| Augmentation de la capacité des CSA permettant les injections en ambulatoire | +0.9% | Allemagne, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Les biologiques combinés élargissent le bassin de patients | +0.7% | Europe occidentale, Europe centrale et orientale sélective | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose et vieillissement de la population

L'Europe accueille une population senior en expansion, très susceptible à l'arthrose du genou, qui touche désormais plus de 5 millions d'Allemands à elle seule[1]Erliang Li, « Charge mondiale et impact socioéconomique de l'arthrose du genou : une analyse complète », Frontiers in Medicine, frontiersin.org. À mesure que l'espérance de vie augmente et que les modes de vie sédentaires se généralisent, l'usure du cartilage s'accélère. Cette tendance stimule la demande d'injections intra-articulaires de HA, qui contribuent à maintenir la mobilité et à retarder les procédures d'arthroplastie coûteuses. Des études cliniques révèlent que la combinaison de PRP avec du HA[2]Journal of Orthopaedic Surgery and Research, « Une méta-analyse et revue systématique de l'efficacité clinique et de la sécurité du plasma riche en plaquettes combiné à l'acide hyaluronique (PRP + HA) par rapport à la monothérapie PRP pour l'arthrose du genou (AOG) », josr-online.biomedcentral.com donne de meilleurs résultats que l'utilisation de l'un ou l'autre seul. Les méta-analyses le confirment, soulignant une réduction significative de la douleur et une amélioration de la fonctionnalité. Les payeurs de soins de santé notent que le report d'une prothèse totale du genou de deux à trois ans allège non seulement les pressions budgétaires, mais préserve également la qualité de vie du patient. Compte tenu de ce besoin clinique pressant, les thérapies à base de HA continuent de connaître une adoption généralisée dans les régimes d'assurance nationaux, signalant une croissance robuste pour le marché européen de la viscosupplémentation.

Adoption rapide des formats HA en injection unique

Des produits tels que Monovisc et Durolane remplacent les schémas thérapeutiques à visites multiples[3]Selim Safali, « Évaluation des injections uniques et multiples d'acide hyaluronique à différentes concentrations avec un poids moléculaire élevé dans le traitement de l'arthrose du genou », BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com par une procédure unique, améliorant l'observance et libérant des ressources cliniques. Des études en conditions réelles montrent une durabilité du soulagement de la douleur au-delà de 15 mois, soutenant une tarification premium qui compense les coûts plus élevés par dose. Les recommandations d'EUROVISCO favorisent les préférences des patients, incitant les chirurgiens en Allemagne et en France à intégrer le HA en injection unique dans les parcours de soins standard. Le format élargit également l'accès aux jeunes actifs qui recherchent une perturbation minimale, renforçant la trajectoire à court terme du marché européen de la viscosupplémentation.

Expansion du remboursement dans les EU-5

La France maintient une couverture complète, et l'Allemagne rembourse désormais le HA pour les patients ayant épuisé les soins conservateurs. Les évaluations économiques italiennes citent des ratios coût-efficacité incrémentaux d'environ 3 161 EUR par QALY, validant le soutien des payeurs. Bien que le NHS en Angleterre reste conservateur, les assureurs privés britanniques remboursent discrètement les injections, soutenant la demande en dehors des circuits publics. Ces évolutions réduisent les dépenses à la charge des patients, élargissant la population traitée et encourageant les fabricants à investir dans des données probantes en conditions réelles, renforçant ainsi la croissance du marché européen de la viscosupplémentation.

La viscosupplémentation comme stratégie de report de la prothèse totale du genou

Les données cliniques indiquent que des injections répétées de HA peuvent reporter la prothèse totale du genou de plus de trois ans, réduisant les dépenses par patient par rapport à une arthroplastie immédiate dont le coût moyen est de 15 000 à 20 000 EUR. Cette thérapie de transition est attrayante pour les adultes actifs dans la cinquantaine qui souhaitent retarder une chirurgie irréversible. Les hôpitaux confrontés à des listes d'attente chirurgicales soutiennent ce protocole pour réduire les délais d'attente, ancrant davantage le HA dans les algorithmes de traitement orthopédique et approfondissant la pénétration du marché européen de la viscosupplémentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Divergence des recommandations de pratique clinique sur l'efficacité du HA | −1.8% | Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Charge de conformité au règlement EU-MDR 2021 pour le HA de classe III | −1.2% | Ensemble de l'UE, petits fabricants | Court terme (≤ 2 ans) |

| Coûts élevés à la charge des patients dans les marchés d'Europe centrale et orientale | -0.9% | Pologne, République tchèque, Hongrie | Long terme (≥ 4 ans) |

| Risque biologique lié à la chaîne d'approvisionnement en HA d'origine aviaire | -0.6% | Chaînes d'approvisionnement mondiales affectant l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Divergence des recommandations de pratique clinique sur l'efficacité du HA

Le NICE au Royaume-Uni et l'AAOS aux États-Unis expriment des réserves quant aux injections de HA en routine, suscitant des hésitations parmi les cliniciens axés sur les données probantes. En revanche, la position favorable d'EUROVISCO crée un patchwork de recommandations à travers l'Europe, compliquant les décisions des payeurs et ralentissant l'adoption dans les marchés sensibles aux recommandations. Cette incertitude freine l'élan du marché européen de la viscosupplémentation jusqu'à l'émergence d'un consensus harmonisé.

Charge de conformité au règlement EU-MDR 2021 pour le HA de classe III

La mise à niveau du règlement sur les dispositifs médicaux classe le HA injectable comme un dispositif à haut risque, exigeant des données cliniques solides et une surveillance post-commercialisation complète. Les petites entreprises européennes doivent consacrer des millions à la mise en conformité, poussant certaines vers des fusions ou des sorties du marché. Les retards de certification peuvent freiner les lancements de produits, tempérant la croissance de l'offre à court terme au sein du marché européen de la viscosupplémentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dosage : la commodité de l'injection unique stimule l'adoption

Le segment de l'injection unique a contrôlé 43,62 % de la part du marché européen de la viscosupplémentation en 2025 et devrait progresser à un TCAC de 9,44 % jusqu'en 2031. Cette position dominante repose sur la simplification de la planification des consultations, l'amélioration de la satisfaction des patients et l'évitement des coûts pour les systèmes de santé liés aux rendez-vous multiples. Les schémas à trois injections restent pertinents parmi les chirurgiens expérimentés qui valorisent le dosage progressif, tandis que les protocoles à cinq injections demeurent de niche.

Les avancées en chimie de réticulation allongent le temps de résidence du HA, permettant un bénéfice thérapeutique à partir d'une seule injection durant plus de 15 mois. À mesure que les CSA se multiplient, leur culture d'efficacité s'aligne sur les flux de travail en injection unique, renforçant ainsi la domination du segment. Ces facteurs combinés assurent une contribution durable aux revenus à deux chiffres du marché européen de la viscosupplémentation.

Par source du produit : la domination aviaire face au défi non aviaire

Le HA d'origine aviaire représentait 52,63 % de la taille du marché européen de la viscosupplémentation en 2025, porté par des décennies de familiarité des cliniciens et des méthodes d'extraction à partir de crêtes de coq bien établies. Néanmoins, les préoccupations en matière de biosécurité et les problèmes de continuité de l'approvisionnement stimulent un TCAC de 9,25 % pour les alternatives non aviaires issues de la fermentation bactérienne jusqu'en 2031.

Les grands producteurs investissent dans la fermentation microbienne qui produit du HA à haut poids moléculaire et élimine les résidus de protéines animales. Kewpie rapporte une équivalence en viscoélasticité et en efficacité clinique entre les produits aviaires et bactériens. Les décideurs politiques soucieux de minimiser le risque zoonotique favorisent de plus en plus les chaînes d'approvisionnement synthétiques, tandis que les fabricants diversifient leurs sources pour se prémunir contre les perturbations liées à la grippe aviaire. Cette migration progressive renforce la résilience du marché européen de la viscosupplémentation.

Par site d'application : domination du genou avec des opportunités émergentes

Les injections au genou ont capté 71,85 % du marché européen de la viscosupplémentation en 2025, reflétant le rôle central de cette articulation dans la mobilité et sa plus forte incidence d'arthrose. Pourtant, la catégorie « Autres », englobant les articulations de la hanche et de l'épaule, devrait afficher un TCAC de 10,05 % jusqu'en 2031, grâce aux techniques guidées par échographie qui renforcent la confiance des médecins.

Les essais de viscosupplémentation de la hanche notent une réduction significative de la douleur à un an de suivi. Les applications à l'épaule ciblent la pathologie de la coiffe des rotateurs chez les sportifs recherchant un soulagement non chirurgical. L'élargissement du champ clinique réduit la dépendance aux volumes du genou et diversifie les sources de revenus, renforçant l'expansion du marché européen de la viscosupplémentation.

Par utilisateur final : la croissance des CSA transforme les modèles de prestation

Les hôpitaux ont maintenu 40,74 % des revenus en 2025, mais les centres chirurgicaux ambulatoires progressent à un TCAC de 9,6 % dans un contexte de transition à l'échelle européenne vers l'orthopédie ambulatoire. Les CSA offrent des économies de coûts de procédure de 30 à 50 % avec des taux d'infection inférieurs aux références hospitalières.

Les cliniques spécialisées en orthopédie restent essentielles, au service des patients en médecine sportive et en arthrose précoce qui recherchent une récupération rapide. La trajectoire des CSA s'aligne sur les incitations des payeurs à la maîtrise des coûts, garantissant que l'infrastructure ambulatoire devient partie intégrante du marché européen de la viscosupplémentation.

Analyse géographique

L'Allemagne est en tête de l'adoption grâce à la couverture de l'assurance maladie légale qui rembourse le HA une fois que le traitement conservateur a échoué. Un réseau solide de CSA, une utilisation avancée de l'échographie et la présence de fabricants créent un écosystème auto-renforçant. Le marché européen de la viscosupplémentation bénéficie de vents porteurs allemands supplémentaires liés au vieillissement démographique et à une prévalence de l'obésité de 20 % qui élève le risque d'arthrose du genou.

Le Royaume-Uni offre une dynamique contrastée. La couverture limitée du NHS freine les volumes, mais un secteur privé florissant et l'évitement des délais chirurgicaux stimulent la demande parmi les patients qui paient de leur poche. Les ajustements de la chaîne d'approvisionnement liés au Brexit introduisent de la complexité, mais les relations établies avec les distributeurs continuent d'assurer la disponibilité des produits. Les formats premium en injection unique séduisent les consommateurs soucieux de leur temps et contribuent à soutenir la croissance.

La France bénéficie d'un remboursement mature et d'une acceptation des cliniciens. Les évaluations coût-efficacité valident l'impact budgétaire du HA, et les entreprises locales mènent des essais de thérapie combinée pour élargir les indications. Les réformes réglementaires imposant des prescriptions médicales pour le HA injectable, effectives en juillet 2024, garantissent une supervision professionnelle sans restreindre l'accès et stabilisent ainsi la croissance du marché européen de la viscosupplémentation.

L'Italie et l'Espagne présentent des trajectoires régionales divergentes. Les analyses coût-utilité italiennes soutiennent une couverture nationale, tandis que les communautés autonomes espagnoles présentent un remboursement variable que les producteurs naviguent via des équipes d'accès au marché localisées. L'Europe centrale et orientale reste sous-pénétrée mais présente un fort potentiel de croissance à mesure que le remboursement évolue et que le PIB par habitant augmente, étendant l'empreinte à long terme du marché européen de la viscosupplémentation.

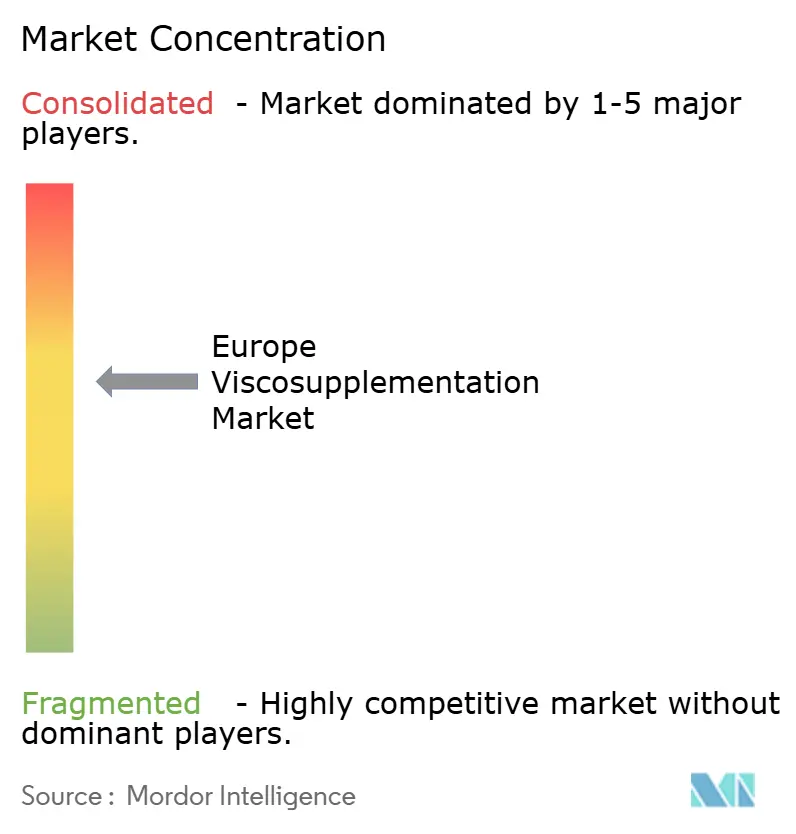

Paysage concurrentiel

Le secteur européen de la viscosupplémentation est modérément consolidé. Anika Therapeutics, Sanofi et Fidia dominent les portefeuilles d'injection unique, s'appuyant sur une large distribution et une solide infrastructure réglementaire. La cession stratégique par Anika de son unité de médecine sportive en mars 2025 a recentré le capital sur l'innovation en matière de HA, notamment les formulations réticulées de nouvelle génération.

Les acteurs européens de taille intermédiaire tels que Contura Orthopaedics élargissent leurs portefeuilles avec des alternatives à base d'hydrogel polymère, soutenues par des données de sécurité sur 10 ans. Les petites entreprises se tournent vers l'approvisionnement par fermentation bactérienne pour se différencier sur la pureté et la stabilité de l'approvisionnement, tout en externalisant les activités de conformité au règlement sur les dispositifs médicaux auprès d'organismes notifiés spécialisés en HA. Les partenariats dans la chaîne d'approvisionnement atténuent le risque lié à l'origine aviaire et permettent un service ininterrompu au marché européen de la viscosupplémentation.

Les alliances stratégiques avec des groupes de CSA émergent comme levier concurrentiel, intégrant la formation sur les produits et la formation à l'échographie au sein des réseaux ambulatoires. Les entreprises investissent dans des plateformes numériques qui planifient les injections répétées, collectent les résultats rapportés par les patients et alimentent les registres post-commercialisation exigés par les règles du règlement sur les dispositifs médicaux. Ces solutions intégrées augmentent les coûts de changement et renforcent la fidélité à la marque, maintenant un avantage concurrentiel sur l'ensemble du marché européen de la viscosupplémentation.

Leaders du secteur européen de la viscosupplémentation

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Sanofi S.A.

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Anika Therapeutics a finalisé la cession de Parcus Medical au groupe Medacta Group SA afin de renforcer sa concentration sur les technologies à base de HA pour la gestion de la douleur liée à l'arthrose.

- Octobre 2024 : Contura Orthopaedics a présenté des données de sécurité sur 10 ans et d'efficacité sur 5 ans pour l'hydrogel de polyacrylamide Arthrosamid lors du WCO 2025 à Rome, attestant des bénéfices à long terme pour le traitement de l'arthrose du genou.

- Juillet 2024 : Les autorités françaises ont rendu obligatoire la prescription médicale pour les produits HA injectables à compter du 1er juillet 2024, garantissant l'administration par des professionnels agréés tout en maintenant l'accès.

- Septembre 2023 : Enovis Corp a accepté d'acquérir Limacorporate S.p.A. pour 800 millions EUR afin d'élargir son portefeuille de dispositifs de préservation articulaire en Europe.

Périmètre du rapport sur le marché européen de la viscosupplémentation

Les viscosuppléments sont des injections d'acide hyaluronique destinées aux articulations diarthrodiales, visant à restaurer les propriétés rhéologiques du liquide synovial, produisant ainsi des effets analgésiques, mécaniques, chondroprotecteurs et anti-inflammatoires. Les viscosuppléments sont généralement préférés par les professionnels de santé pour traiter l'arthrose. Ils peuvent également bénéficier aux patients souffrant de certains autres types d'arthrite, comme la polyarthrite rhumatoïde.

Le marché européen de la viscosupplémentation est segmenté par dosage, utilisateur final et géographie. Par dosage, le marché est segmenté en injections uniques, trois injections et cinq injections. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et autres. Les autres utilisateurs finaux comprennent les cliniques spécialisées et les centres de rééducation, entre autres. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Injection unique |

| Trois injections |

| Cinq injections |

| HA d'origine aviaire |

| Non aviaire |

| Genou |

| Hanche |

| Épaule |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques d'orthopédie et de médecine sportive |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par dosage | Injection unique |

| Trois injections | |

| Cinq injections | |

| Par source du produit | HA d'origine aviaire |

| Non aviaire | |

| Par site d'application | Genou |

| Hanche | |

| Épaule | |

| Autres | |

| Par utilisateur final | Hôpitaux |

| Centres chirurgicaux ambulatoires | |

| Cliniques d'orthopédie et de médecine sportive | |

| Autres | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Pourquoi les produits à base d'acide hyaluronique en injection unique gagnent-ils du terrain en Europe ?

Ils simplifient le traitement en éliminant les visites multiples en clinique, ce qui améliore l'observance des patients et libère des ressources cliniques, les rendant attractifs tant pour les patients que pour les prestataires.

Comment le règlement EU-MDR 2021 influence-t-il la concurrence entre les fabricants de viscosuppléments ?

Des exigences plus strictes pour les dispositifs de classe III augmentent les coûts de conformité, favorisant les entreprises bien capitalisées et incitant les acteurs plus petits à rechercher des partenariats ou à quitter le marché.

Quel rôle jouent les centres chirurgicaux ambulatoires (CSA) dans la prestation de viscosuppléments ?

Les CSA offrent des coûts de procédure inférieurs et une planification plus rapide que les hôpitaux, favorisant un meilleur accès aux injections intra-articulaires et accélérant l'adoption en ambulatoire.

Pourquoi la production d'acide hyaluronique non aviaire devient-elle plus importante ?

Les méthodes de fermentation bactérienne réduisent les risques de biosécurité liés aux matières d'origine animale, assurent la stabilité de la chaîne d'approvisionnement et répondent aux attentes réglementaires croissantes en matière de gestion des risques.

Comment les recommandations cliniques divergentes affectent-elles l'adoption des viscosuppléments en Europe ?

Les recommandations contradictoires d'organisations telles que le NICE et EUROVISCO créent une incertitude chez les prescripteurs, entraînant des taux d'adoption inégaux entre les pays et les environnements de soins.

Quelle importance stratégique les biologiques combinés revêtent-ils pour les acteurs du marché ?

L'association du plasma riche en plaquettes avec l'acide hyaluronique montre des résultats supérieurs en termes de douleur et de fonction, offrant aux fabricants une voie pour différencier leurs produits et pratiquer des prix premium.

Dernière mise à jour de la page le: