Taille et part du marché des unités mobiles d'AVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

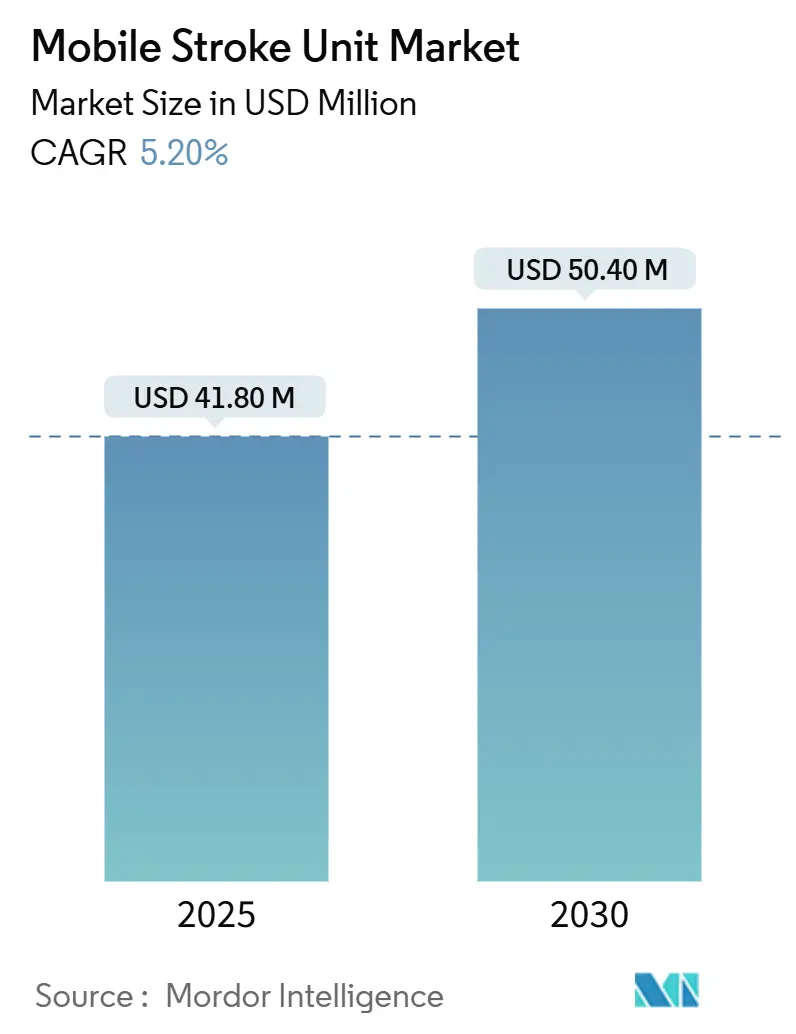

| Taille du Marché (2025) | 41.80 Millions de dollars américains |

| Taille du Marché (2030) | 50.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités mobiles d'AVC par Mordor Intelligence

La taille du marché des unités mobiles d'AVC s'établit à 41,8 millions USD en 2025 et devrait atteindre 50,4 millions USD d'ici 2030, reflétant un TCAC de 5,2 % sur la période. La hausse de l'incidence des AVC, les avancées technologiques rapides en matière d'imagerie CT portable et l'évolution des cadres de remboursement constituent les principales forces qui propulsent l'expansion du marché des unités mobiles d'AVC. Les directeurs financiers des systèmes de santé considèrent de plus en plus le traitement pré-hospitalier des AVC comme un moyen de réduire les coûts à long terme liés au handicap. Parallèlement, les réseaux hospitaliers recourent à des modèles de partenariat pour répartir la lourde charge en capital que représente chaque unité. Les principaux fournisseurs d'équipements d'imagerie introduisent des scanners CT à comptage de photons et des outils de triage basés sur l'IA qui raccourcissent les cycles de diagnostic et renforcent la confiance clinique dans les décisions prises sur le terrain. Du côté de la demande, le vieillissement des populations en Amérique du Nord, en Europe, au Japon et en Australie garantit une charge de cas en constante augmentation, assurant des taux d'utilisation stables qui soutiennent les rendements des investissements.

Points clés du rapport

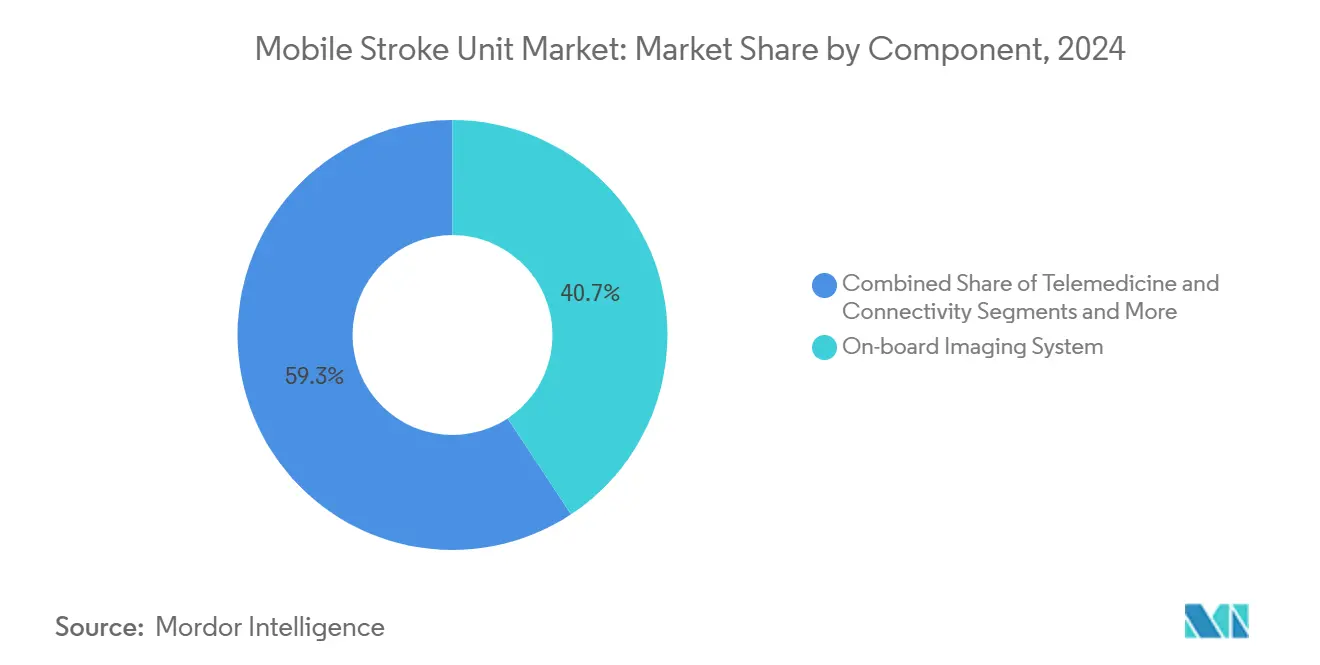

- Par composant, les systèmes d'imagerie embarqués ont représenté 40,7 % de la part du marché des unités mobiles d'AVC en 2024, tandis que la télémédecine et la connectivité devraient progresser à un TCAC de 17,4 % jusqu'en 2030.

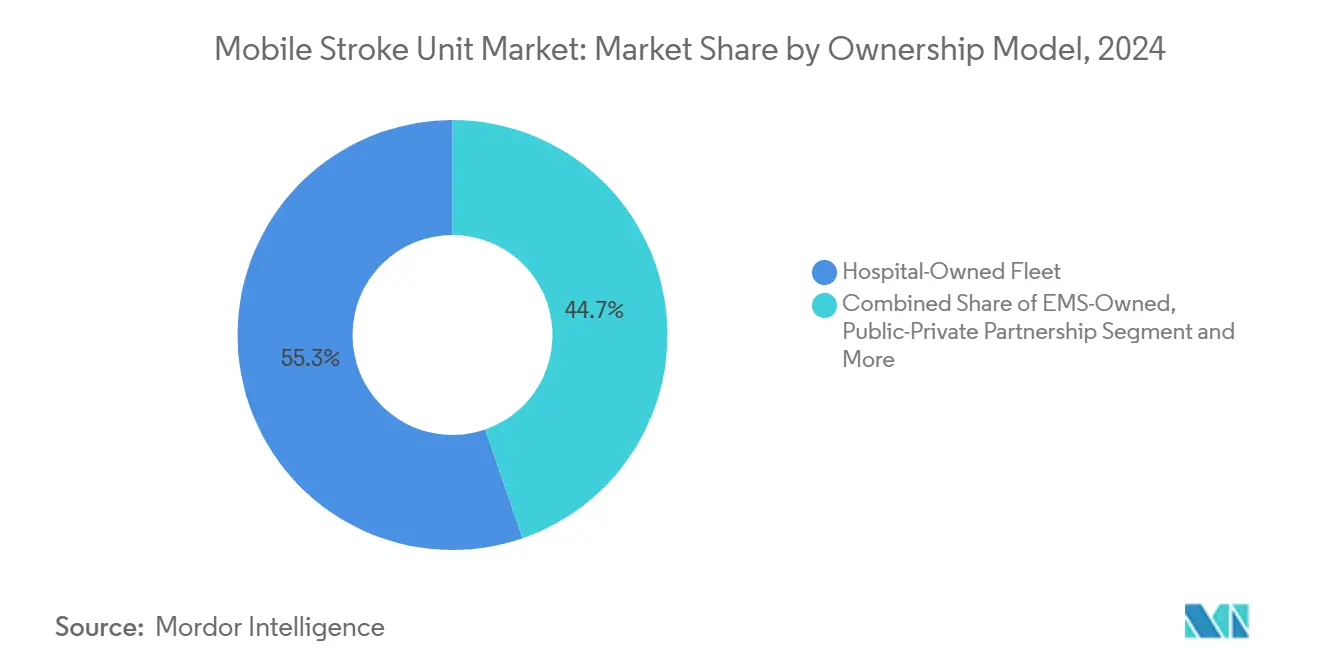

- Par modèle de propriété, les flottes appartenant aux hôpitaux ont représenté 55,3 % de la taille du marché des unités mobiles d'AVC en 2024 ; les flottes en partenariat public-privé devraient croître à un TCAC de 16,5 % jusqu'en 2030.

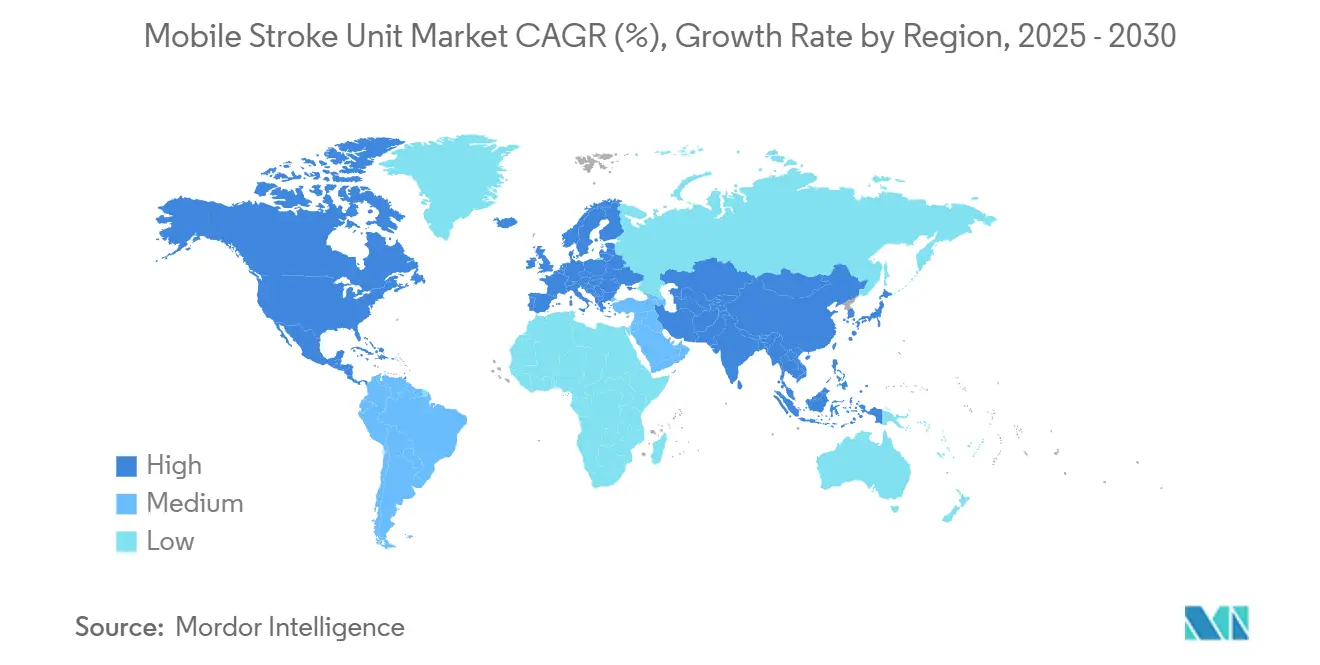

- Par géographie, l'Amérique du Nord a dominé avec 46,2 % des revenus en 2024, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 12,6 %, jusqu'en 2030

Tendances et perspectives du marché mondial des unités mobiles d'AVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence des AVC et vieillissement de la population | +1.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Preuves cliniques de l'amélioration du délai porte-aiguille | +1.20% | Mondial, en particulier dans les centres urbains des marchés développés | Moyen terme (2-4 ans) |

| Hausse des dépenses de santé et adoption des soins pré-hospitaliers | +0.90% | Amérique du Nord, Europe occidentale, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en matière de CT portable et de diagnostics au point d'intervention | +0.70% | Mondial, avec un leadership technologique de l'Amérique du Nord et de l'Europe | Court terme (≤ 2 ans) |

| Révisions du remboursement Medicaid et des payeurs (États-Unis) | +0.40% | États-Unis principalement, avec des répercussions sur le Canada | Court terme (≤ 2 ans) |

| Projets pilotes d'unités mobiles d'AVC militaires et de réponse aux catastrophes | +0.20% | Mondial, axé sur les régions sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des AVC et vieillissement de la population

Le fardeau mondial des AVC ne cesse d'augmenter, avec 11,9 millions d'AVC incidents enregistrés en 2021.[1]Valery L. Feigin et al., "Fardeau mondial, régional et national des AVC et de leurs facteurs de risque, 1990–2021," The Lancet Neurology, thelancet.com Les prévisions indiquent que la prévalence des AVC doublera d'ici 2050, concentrée en grande partie chez les adultes de plus de 60 ans. Le registre dijonnais de France prédit que les événements cérébrovasculaires augmenteront de 35 % d'ici 2035 et de 56 % d'ici 2050, principalement en raison du vieillissement démographique.[2]Jessalyn K. Holodinsky et al., "Dans quels scénarios une unité mobile d'AVC prédit-elle de meilleurs résultats pour les patients ?" Stroke, ahajournals.org Les unités mobiles d'AVC traitent les patients dans la fenêtre thérapeutique critique de 60 minutes à des taux dix fois supérieurs à ceux des services médicaux d'urgence conventionnels, renforçant leur rôle dans la future infrastructure de prise en charge des AVC. L'urbanisation intensifie la demande en concentrant les patients âgés dans les zones métropolitaines où une réponse rapide est réalisable. Ensemble, la pression démographique et la concentration urbaine soutiennent une base de croissance résiliente pour le marché des unités mobiles d'AVC.

Preuves cliniques de l'amélioration du délai porte-aiguille

Des études randomisées et observationnelles confirment de meilleurs résultats lorsque la thrombolyse est initiée à bord des unités mobiles d'AVC, avec un gain de temps de 29 à 48 minutes par rapport au transport standard. L'essai multicentrique BEST-MSU a démontré des bénéfices statistiquement significatifs en termes d'incapacité pondérée par l'utilité à 90 jours dans les cohortes traitées par unité mobile d'AVC. Les délais porte-aiguille inférieurs à 30 minutes sont corrélés à une réduction de 22,7 % des coûts d'hospitalisation et à une bien meilleure récupération fonctionnelle.[3]Jia Dong James Wang et al., "Amélioration des résultats fonctionnels et des avantages économiques d'un délai porte-aiguille inférieur à 30 min," Frontiers in Stroke, frontiersin.org Les AVC évités définis par tissu sont passés à 18 % avec les unités mobiles d'AVC contre 11 % dans les soins standard, renforçant la justification économique pour les prestataires. Ces validations cliniques se traduisent directement par un soutien accru des directions hospitalières aux déploiements sur le marché des unités mobiles d'AVC.

Hausse des dépenses de santé et adoption des soins pré-hospitaliers

Les coûts de traitement aux urgences aux États-Unis ont augmenté de 54 milliards USD en 2012 à 88 milliards USD en 2019. Les transports en ambulance remboursés par Medicare ont augmenté de 15 % entre 2007 et 2018, avec une croissance des coûts en milieu rural supérieure de 38 % à celle des zones urbaines. La modélisation en économie de la santé en Norvège montre que les soins dispensés par les unités mobiles d'AVC génèrent un gain incrémental de 0,065 QALY par patient et satisfont aux seuils de consentement à payer pour des volumes annuels supérieurs à 260 patients. Les projets pilotes de remboursement ET3 aux États-Unis projettent des économies cumulées de 69,8 millions USD en cas d'adoption généralisée. Ces données soutiennent l'enthousiasme des payeurs, améliorant l'accès au capital et accélérant l'adoption sur le marché des unités mobiles d'AVC.

Avancées en matière de CT portable et de diagnostics au point d'intervention

L'OmniTom Elite à comptage de photons de NeuroLogica a obtenu l'autorisation 510(k) en 2024, offrant une résolution de 0,141 mm avec un champ de vision de 30 cm. Le CT à faisceau conique compact avec grilles anti-diffusion améliore la fidélité de l'image tout en réduisant l'encombrement pour une intégration plus facile sur châssis. Les panels de biomarqueurs GFAP + D-dimère atteignent une spécificité de 93 % et une sensibilité de 81 % pour le dépistage des AVC par occlusion de gros vaisseaux. Ces avancées réduisent l'écart technologique entre les soins hospitaliers et les soins en bord de route, permettant aux équipementiers de proposer des plateformes d'unités mobiles d'AVC plus légères et moins énergivores, et soutenant la dynamique de croissance sur le marché des unités mobiles d'AVC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement et d'exploitation élevé des unités mobiles d'AVC | -1.40% | Mondial, particulièrement prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de personnel en neuroradiologie | -0.80% | Mondial, avec des pénuries aiguës dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire concernant l'utilisation mobile des rayonnements | -0.60% | Mondial, avec des cadres réglementaires variables selon les juridictions | Moyen terme (2-4 ans) |

| Couverture 5G et téléconnectivité insuffisantes dans les zones rurales | -0.40% | Zones rurales à l'échelle mondiale, en particulier dans les marchés en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et d'exploitation élevé des unités mobiles d'AVC

Une seule unité entièrement équipée coûte plus d'un million CAD, auxquels s'ajoutent des dépenses de personnel spécialisé. Le programme de Houston a nécessité un financement initial de 1,5 million USD et des coûts de maintenance continus, suscitant la prudence des directeurs financiers dans les zones à faible volume de patients. Les modèles de rentabilité montrent une viabilité uniquement au-delà de certains seuils de patients, limitant les déploiements en milieu rural. Les chocs de la chaîne d'approvisionnement, tels que la pénurie de produits de contraste en 2022 qui a réduit les scanners CT de perfusion de 26 %, exposent des risques de coûts supplémentaires. Alors que l'inflation fait monter les prix des composants, les petits prestataires reportent leurs achats, tempérant la croissance à court terme sur le marché des unités mobiles d'AVC.

Pénurie de personnel en neuroradiologie

Des audits hospitaliers au Royaume-Uni signalent qu'un quart des postes de médecins spécialistes en AVC sont vacants. L'Arabie Saoudite estime avoir besoin de 97 spécialistes supplémentaires en AVC pour respecter les ratios recommandés par les directives. Les obstacles à l'accréditation ralentissent davantage l'expansion du vivier de candidats, comme en témoigne le programme britannique de thrombectomie mécanique. L'IRM à distance et la téléradiologie atténuent les lacunes, mais dépendent d'une connexion haut débit fiable. La pénurie de personnel limite donc les heures opérationnelles que les unités mobiles d'AVC peuvent maintenir, freinant la pénétration du marché des unités mobiles d'AVC dans les régions mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la technologie d'imagerie propulse le leadership du marché

Les systèmes d'imagerie embarqués ont généré la part de revenus la plus importante, représentant 40,7 % de la taille du marché des unités mobiles d'AVC en 2024. La preuve clinique persistante que le CT sur le terrain raccourcit les délais de décision au traitement soutient la demande de scanners haut de gamme. Le portique télescopique SOMATOM On.site de Siemens Healthineers permet une imagerie complète de la tête sans déplacer les patients, améliorant le flux de travail. La concurrence s'est intensifiée après que l'OmniTom Elite à comptage de photons de NeuroLogica a obtenu son autorisation en 2024, faisant passer la résolution d'image en dessous du millimètre. La télémédecine et la connectivité se classent comme le composant à la croissance la plus rapide, progressant à un TCAC de 17,4 % grâce aux déploiements de la 5G et aux plateformes de triage par IA de Brainomix et Methinks. Les systèmes de laboratoire au point d'intervention se développent à mesure que les tests GFAP-D-dimère prouvent leur utilité sur le terrain. Les fabricants de châssis de véhicules, Frazer et Demers, co-développent des supports à faibles vibrations qui protègent les détecteurs délicats, consolidant les partenariats avec les équipementiers et augmentant la part du marché des unités mobiles d'AVC des fournisseurs de systèmes intégrés.

La miniaturisation technologique réduit l'encombrement des générateurs et diminue considérablement la consommation d'énergie, ouvrant la voie à des bases d'ambulances électriques ou hybrides. Parallèlement, les autorités réglementaires telles que le Bureau de résilience de la chaîne d'approvisionnement de la FDA publient des listes de composants d'imagerie à risque, aidant les acheteurs à éviter les chocs d'approvisionnement. Les progrès collectifs élèvent les performances d'imagerie au niveau hospitalier, soutenant une adoption plus large des offres du marché des unités mobiles d'AVC dans les villes métropolitaines et secondaires.

Par modèle de propriété : les modèles de partenariat accélèrent la croissance

Les flottes appartenant aux hôpitaux ont dominé les revenus de 2024 avec une part de 55,3 % du marché des unités mobiles d'AVC, tirant parti du personnel de neurologie interne et des centres de commandement disponibles 24h/24 et 7j/7. Pourtant, les flottes en partenariat public-privé affichent la croissance la plus élevée, à un TCAC de 16,5 %. La subvention de 40 millions AUD de l'Alliance australienne contre les AVC illustre les injections gouvernementales qui réduisent le risque des premiers déploiements. Alberta Health Services exploite l'unité mobile d'AVC soutenue par la recherche du Canada dans un modèle hybride reliant des fellows universitaires spécialisés en AVC aux services médicaux d'urgence provinciaux. Les opérateurs privés de services médicaux d'urgence visent les incitations ET3 pour compenser les dépenses de personnel, tandis que les assureurs bénéficient de la réduction des coûts de rééducation en aval. Ces intérêts alignés catalysent des structures innovantes de cession-bail ou d'abonnement, élargissant le marché des unités mobiles d'AVC.

Les flottes appartenant aux services médicaux d'urgence sont à la traîne car elles doivent ajouter des spécialistes en imagerie aux équipes de paramédicaux, ce qui alourdit la masse salariale. Néanmoins, des programmes pilotes au Texas et en Caroline du Nord testent des flux de travail CT guidés par l'IA qui pourraient réduire les besoins en personnel embarqué. Sur l'horizon de prévision, le financement flexible et la téléradiologie basée sur le cloud promettent de niveler les obstacles en capital et en personnel, maintenant les modèles de partenariat à l'avant-garde de l'expansion du marché des unités mobiles d'AVC.

Analyse géographique

L'Amérique du Nord reste l'ancre des déploiements mondiaux. Le programme d'unités mobiles d'AVC de Houston documente un traitement plus rapide de 40 minutes et 20 % de patients supplémentaires recevant une thrombolyse par rapport aux services médicaux d'urgence standard, façonnant les meilleures pratiques américaines. Le modificateur G0 de Medicare et les flexibilités ET3 raccourcissent les horizons de retour sur investissement, attirant les capitaux privés vers les contrats de service. Les provinces des Prairies canadiennes utilisent les unités mobiles d'AVC pour combler des distances dépassant 300 kilomètres entre les centres tertiaires, prouvant la valeur de la plateforme dans les géographies peu peuplées. Collectivement, l'alignement des payeurs et des preuves solides garantissent une voie de croissance stable pour le marché des unités mobiles d'AVC en Amérique du Nord.

L'Europe représente l'arène de recherche clinique la plus mature. L'initiative STEMO en Allemagne a constitué l'ensemble de données fondamental sur la rentabilité, et le projet UMBRELLA de 26,9 millions EUR réunit plus de 20 partenaires pour intégrer l'aide à la décision par IA dans les flottes. L'écart de thrombectomie en France, avec seulement 7 500 cas traités contre un potentiel de 20 500, démontre une demande latente que les unités mobiles d'AVC pourraient combler. Les règles CE-IVDR harmonisées facilitent les déploiements multi-pays, positionnant l'Europe comme le deuxième marché des unités mobiles d'AVC par taille d'ici 2030.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, bien que depuis une base modeste. L'équipe de Kanazawa pour l'embolectomie mobile au Japon a atteint un taux de revascularisation de 80 % dans les premières cohortes. La première unité mobile d'AVC en Inde, à Coimbatore, a réduit le délai porte-aiguille à 55 minutes, mais se heurte encore à un manque de sensibilisation du public. Les déploiements en Chine ont réduit les délais moyens appel-aiguille de 89 à 59,5 minutes, bien que la montée en puissance dépende du financement provincial. L'Australie, bénéficiant de solides subventions fédérales, pilote des unités mobiles d'AVC robustifiées pour les environnements ruraux, faisant de la région un banc d'essai pour les conceptions de nouvelle génération. Ces avancées indiquent une empreinte croissante du marché des unités mobiles d'AVC en Asie-Pacifique d'ici la fin de la décennie.

Paysage concurrentiel

Le marché des unités mobiles d'AVC présente une fragmentation modérée. Siemens Healthineers s'appuie sur sa plateforme SOMATOM On.site et dirige le consortium UMBRELLA qui intègre des données du monde réel dans le triage algorithmique des AVC. GE HealthCare collabore avec Stanford Medicine sur le CT à comptage de photons, cherchant à s'imposer dans l'imagerie ultra-haute résolution. Medtronic s'associe à Brainomix et Methinks pour superposer l'IA aux opérations de flotte, différenciant sa proposition grâce à des écosystèmes logiciels.

Les intégrateurs de véhicules Frazer, Demers et le nouvel entrant américain Excellance se concurrencent sur la personnalisation des châssis, l'amortissement des vibrations et la gestion de l'énergie. La résilience de la chaîne d'approvisionnement devient un facteur déterminant ; la restructuration de Medtronic en 2024 a réduit son portefeuille de fournisseurs et consolidé ses centres de distribution pour gérer les perturbations géopolitiques. Les équipementiers conformes aux exigences de signalement des perturbations de la section 506J de la FDA gagnent en réputation auprès des acheteurs hospitaliers soucieux des pénuries. Sur la fenêtre de prévision, l'activation par l'IA, les offres de services et la créativité en matière de financement détermineront qui capturera la part croissante du marché des unités mobiles d'AVC.

Les espaces blancs se trouvent dans les zones rurales des États-Unis, d'Amérique latine et d'Afrique, où la mortalité par AVC reste élevée mais où l'économie des flottes est difficile. Les fabricants expérimentent des modules CT modulaires qui s'insèrent dans les ambulances existantes, réduisant le prix d'entrée. Les entreprises capables de démontrer des solutions interopérables, natives du cloud et à faible maintenance sont en mesure de consolider un marché autrement fragmenté, faisant évoluer le marché des unités mobiles d'AVC vers une structure modérément concentrée d'ici 2030.

Leaders du secteur des unités mobiles d'AVC

Frazer, Ltd.

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Medtronic a formé des partenariats avec Brainomix et Methinks AI pour co-développer des solutions de détection des AVC et de coordination des soins améliorées par l'IA.

- Janvier 2025 : DocGo a élargi son partenariat avec SHL Telemedicine pour intégrer des dispositifs ECG portables SmartHeart dans des unités de santé mobiles.

- Octobre 2024 : Siemens Healthineers et l'Organisation mondiale contre les AVC ont lancé une collaboration de deux ans pour élargir l'accès aux soins des AVC à l'échelle mondiale.

Portée du rapport mondial sur le marché des unités mobiles d'AVC

| Véhicule/châssis |

| Système d'imagerie embarqué |

| Télémédecine et connectivité |

| Laboratoire au point d'intervention |

| Produits pharmaceutiques et consommables |

| Flotte appartenant aux hôpitaux |

| Flotte appartenant aux services médicaux d'urgence |

| Flotte en partenariat public-privé |

| Flotte gouvernementale / d'agence de santé publique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Véhicule/châssis | |

| Système d'imagerie embarqué | ||

| Télémédecine et connectivité | ||

| Laboratoire au point d'intervention | ||

| Produits pharmaceutiques et consommables | ||

| Par modèle de propriété | Flotte appartenant aux hôpitaux | |

| Flotte appartenant aux services médicaux d'urgence | ||

| Flotte en partenariat public-privé | ||

| Flotte gouvernementale / d'agence de santé publique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des unités mobiles d'AVC en 2025 ?

La taille du marché des unités mobiles d'AVC est de 41,8 millions USD en 2025 et devrait progresser régulièrement jusqu'en 2030.

À quelle vitesse le marché des unités mobiles d'AVC devrait-il croître ?

Le marché devrait enregistrer un TCAC de 5,2 % de 2025 à 2030, porté par la hausse de l'incidence des AVC et les avancées technologiques.

Quel composant détient la plus grande part de revenus ?

Les systèmes d'imagerie embarqués sont en tête avec une part de 40,7 %, reflétant leur rôle central dans le diagnostic rapide.

Quel modèle de propriété connaît la croissance la plus rapide ?

Les flottes en partenariat public-privé se développent à un TCAC de 16,5 %, car des financements innovants répartissent le risque en capital.

Pourquoi les unités mobiles d'AVC sont-elles considérées comme rentables ?

Des études montrent que les unités mobiles d'AVC réduisent le délai porte-aiguille jusqu'à 48 minutes et diminuent le handicap à long terme, générant des résultats favorables en termes de coût par QALY dans les régions à fort volume.

Quelle avancée technologique est la plus influente actuellement ?

Le CT à comptage de photons et le triage assisté par IA, qui améliorent la résolution d'image et la précision des décisions tout en s'adaptant aux contraintes des ambulances.

Dernière mise à jour de la page le: