Taille et part du marché des stylos injecteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.24 Milliards de dollars |

| Taille du Marché (2031) | 69.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stylos injecteurs par Mordor Intelligence

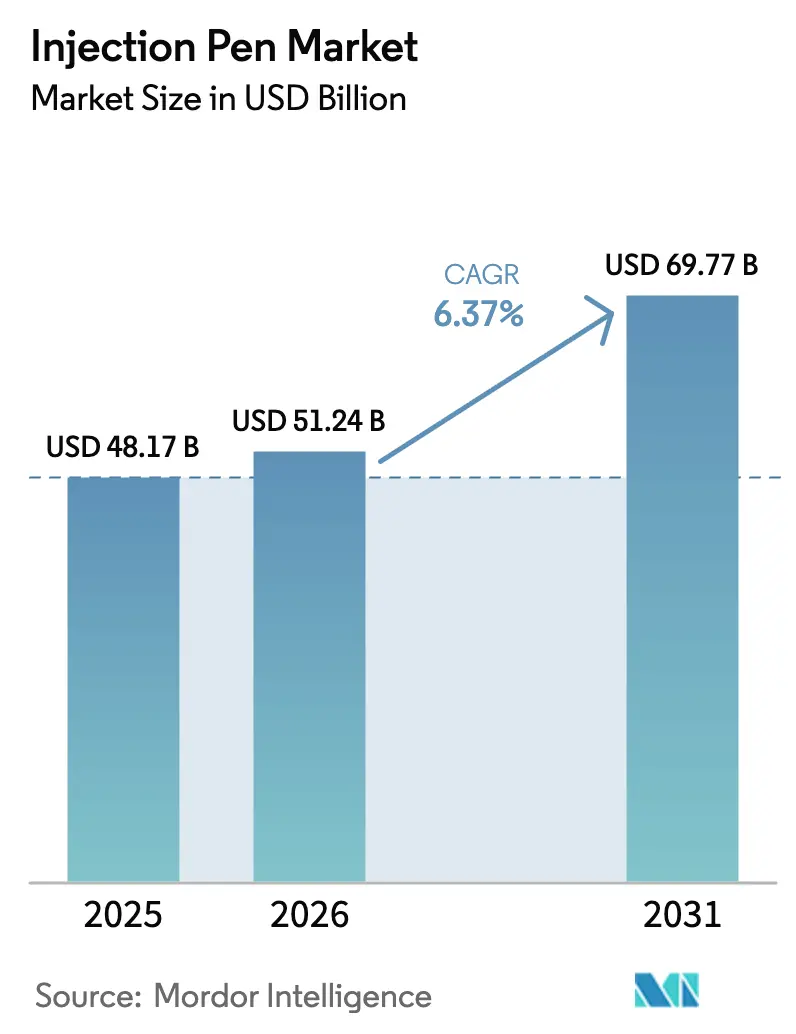

La taille du marché des stylos injecteurs était évaluée à 48,17 milliards USD en 2025 et devrait croître de 51,24 milliards USD en 2026 pour atteindre 69,77 milliards USD d'ici 2031, à un TCAC de 6,37 % durant la période de prévision (2026-2031).

La demande s'accélère à mesure que la prévalence du diabète augmente, que les biologiques à haute viscosité remplissent les pipelines en phase avancée et que les écosystèmes de santé connectée intègrent l'auto-administration dans les parcours de soins des maladies chroniques. Les formats intelligents et réutilisables gagnent en dynamisme car ils permettent le suivi des résultats imposé par les payeurs, atténuent les préoccupations en matière de durabilité et réduisent les coûts par dose. L'intensité concurrentielle se renforce autour des classes de médicaments GLP-1 et GIP, où la compatibilité des stylos injecteurs reste essentielle malgré les démarches exploratoires vers des alternatives orales. La pression sur la chaîne d'approvisionnement en polymères de qualité pharmaceutique et les règles strictes en matière de cybersécurité au titre de la section 524B de la FDA élèvent les barrières à l'entrée, orientant le pouvoir de marché vers les fabricants intégrés verticalement capables de se conformer aux réglementations mondiales.

Principaux enseignements du rapport

- Par type de produit, les stylos jetables représentaient 64,12 % de la part du marché des stylos injecteurs en 2025, tandis que les dispositifs intelligents/connectés progressent à un TCAC de 10,83 % jusqu'en 2031.

- Par indication, le diabète détenait 70,68 % de la taille du marché des stylos injecteurs en 2025, tandis que les maladies auto-immunes devraient enregistrer un TCAC de 9,82 % jusqu'en 2031.

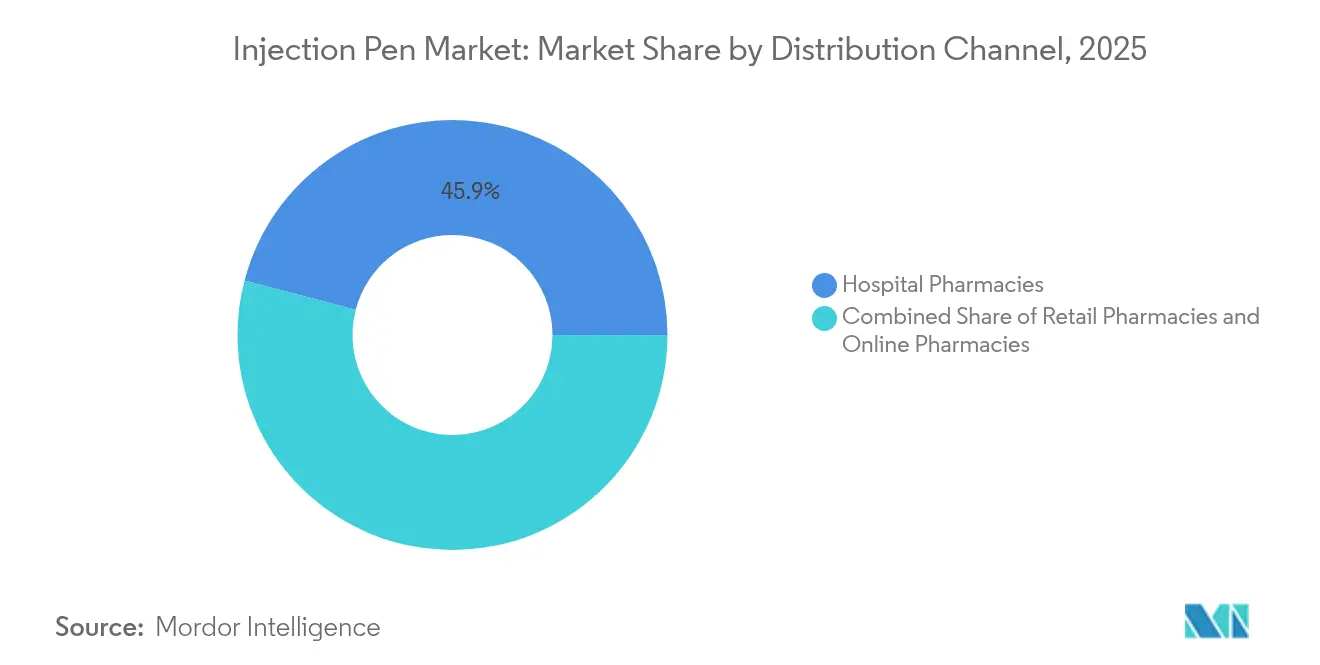

- Par canal de distribution, les pharmacies hospitalières ont capté 45,92 % de la taille du marché des stylos injecteurs en 2025, tandis que les pharmacies en ligne devraient progresser à un TCAC de 13,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de marché de 35,98 % en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 11,35 %, soutenu par une croissance rapide de l'incidence du diabète et la modernisation des systèmes de santé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stylos injecteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence du diabète et préférence pour l'auto-administration | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du pipeline d'agonistes GLP-1/GIP nécessitant des formats de stylos | +1.5% | Amérique du Nord et UE en priorité, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition vers des soins basés sur la valeur favorisant les dispositifs à usage domiciliaire | +1.2% | Marchés principaux : Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Croissance de la télépharmacie et du commerce électronique pour le renouvellement des ordonnances | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Obligations de durabilité favorisant les stylos réutilisables/écologiques | +0.6% | UE en tête, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de connectivité et de partage de données de la part des payeurs | +0.7% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence du diabète et préférence pour l'auto-administration

Le diabète touche environ 500 millions de personnes dans le monde, et ces patients privilégient de plus en plus les dispositifs permettant une auto-injection sécurisée en dehors des établissements de soins.[1]Jane Doe, "Stylos à insuline intelligents et surveillance de la glycémie," Diabetes Therapy, springer.com En Chine, 92 % des utilisateurs d'insuline ont recours aux stylos injecteurs, illustrant la forte préférence pour l'administration par stylo lorsque les aiguilles sont courtes et les étapes d'injection simples. Les lacunes en matière d'assurance augmentent le coût total des soins pour les patients qui doivent payer de leur poche les aiguilles pour stylos, mais l'intérêt des payeurs pour les approches préventives stimule une couverture plus large dans les marchés à forte charge. Les stylos intelligents qui se synchronisent avec les moniteurs de glycémie en continu fournissent des données de dosage horodatées, aidant les cliniciens à corréler l'administration d'insuline avec les tendances glycémiques et renforçant l'observance. La combinaison de la commodité pour le patient, de l'insight clinique et de la maîtrise des coûts consolide les stylos injecteurs comme élément central des cadres de gestion du diabète.

Expansion du pipeline d'agonistes GLP-1/GIP nécessitant des formats de stylos

Le nombre de patients sous GLP-1 devrait quadrupler pour dépasser 60 millions d'ici 2035, intensifiant la demande de stylos conçus pour administrer des formulations visqueuses à haute concentration.[2]Ypsomed AG, "Rapport annuel 2025," ypsomed.com Le tirzépatide a démontré une réduction moyenne du poids de 20,2 % contre 13,7 % pour le sémaglutide, renforçant le positionnement concurrentiel des médicaments contre l'obésité et le diabète compatibles avec les stylos. Les fabricants passent des conceptions jetables à des conceptions rechargeables à haute capacité pour répondre aux contraintes de remplissage-finition et aux objectifs de durabilité. Les dépôts de brevets dépassent désormais 200 pour les dispositifs d'administration de GLP-1, soulignant les courses propriétaires pour affiner l'ergonomie des stylos et la précision des doses. Bien que les candidats GLP-1 oraux pourraient modérer la demande injectable après 2030, les pipelines de revenus à court terme restent liés aux formats de stylos, soutenant des commandes robustes de composants et de systèmes dans les chaînes d'approvisionnement des fabricants sous contrat.

Transition vers des soins basés sur la valeur favorisant les dispositifs à usage domiciliaire

Les payeurs conditionnent le remboursement à des gains de résultats démontrables, favorisant les stylos injecteurs qui enregistrent les données d'utilisation et réduisent les visites en clinique.[3]American Journal of Managed Care, "Dispositifs d'administration sur le corps et valeur pour les payeurs," ajmc.com Les auto-injecteurs intelligents font passer l'observance au-dessus de 80 % dans le traitement de la sclérose en plaques, doublant la persistance du traitement par rapport aux dispositifs traditionnels. Les établissements de soins infirmiers qualifiés ont réduit les coûts d'insuline de 10,29 USD à 4,08 USD par patient et par jour après le passage aux stylos, validant des économies tangibles pour les prestataires institutionnels. Ces preuves encouragent l'adoption dans les organisations de soins responsables chargées de réduire les réadmissions. La complexité des dispositifs et la formation des soignants restent des obstacles ; cependant, les plateformes d'intégration et les tutoriels visuels raccourcissent les courbes d'apprentissage et renforcent la confiance des patients.

Croissance de la télépharmacie et du commerce électronique pour le renouvellement des ordonnances

Les pharmacies spécialisées ont traité près de 243 milliards USD de revenus d'ordonnances aux États-Unis en 2023, exploitant le savoir-faire en matière de chaîne du froid essentiel pour les stylos sensibles à la température. Les canaux en ligne affichent un TCAC de 13,76 % car la livraison à domicile élimine les contraintes de déplacement pour les patients atteints de maladies chroniques tout en préservant l'intégrité des produits grâce à des emballages isolants. Les grands réseaux tels que CVS Specialty, Accredo et Optum exploitent l'analytique pour automatiser les autorisations préalables, accélérant le délai de mise en thérapie pour les démarrages de GLP-1. Des alternatives composées ont émergé lors de pénuries de marques mais restent limitées par la surveillance de la FDA, ce qui renforce la dépendance aux biologiques conformes à base de stylos. L'intégration des stylos connectés avec les tableaux de bord de télésanté permet aux pharmaciens de déclencher des interventions lorsque des doses manquées apparaissent, alignant les modèles de service sur les contrats basés sur les résultats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Formation limitée des professionnels de santé dans les pays à faible revenu | -0.8% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Coûts de conformité stricts au règlement européen sur les dispositifs médicaux et à la norme ISO 11608 | -1.1% | UE en priorité, effets de débordement mondiaux | Moyen terme (2-4 ans) |

| Préoccupations relatives à la cybersécurité des dispositifs et à la confidentialité des données | -0.7% | Amérique du Nord et UE, émergence en APAC | Court terme (≤ 2 ans) |

| Pression sur la chaîne d'approvisionnement en polymères de qualité médicale | -0.9% | Mondial, avec impact aigu en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité stricts au règlement européen sur les dispositifs médicaux et à la norme ISO 11608

Les directives du règlement européen sur les dispositifs médicaux et les révisions de la norme ISO 11608 exigent une validation exhaustive des métriques de retrait du capuchon, de réglage de la dose et du temps d'injection, prolongeant souvent les délais de lancement de 12 à 18 mois. Les frais des organismes notifiés varient considérablement, mais les dépenses réglementaires cumulées peuvent dépasser 1 million USD par ligne de produits, décourageant les petits entrants de participer. Les dispositifs connectés supportent des obligations supplémentaires au titre de la section 524B de la FDA, notamment des nomenclatures logicielles et des protocoles de surveillance des vulnérabilités, augmentant les frais généraux de contrôle de la conception. Les fabricants établis disposant de ressources d'assurance qualité au niveau de l'entreprise absorbent plus facilement ces charges, ce qui accélère la consolidation et limite la diversité des participants à l'écosystème.

Formation limitée des professionnels de santé dans les pays à faible revenu

Dans les régions à faible revenu, les cliniciens manquent souvent d'instruction formelle sur le fonctionnement et le dépannage des stylos, ce qui limite l'intégration des patients. Une capacité insuffisante de la chaîne du froid nuit à la stabilité des biologiques dans les cliniques éloignées, où les coupures de courant compromettent le stockage. L'inclination culturelle vers les injections administrées par les prestataires ralentit davantage l'adoption, nécessitant des programmes d'éducation à forte intensité de main-d'œuvre. L'étiquetage multilingue et les guides pictographiques augmentent les coûts de fabrication et la complexité réglementaire. La faible pénétration du haut débit limite les fonctionnalités des stylos intelligents, réduisant les propositions de valeur qui reposent sur la connectivité des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la connectivité intelligente stimule la croissance premium

Les stylos intelligents et connectés dominent le marché des stylos injecteurs avec un TCAC de 10,83 % et convertissent rapidement les cohortes de patients férus de technologie. Les formats jetables représentent encore 64,12 % des revenus de 2025 en raison de la familiarité des médecins et du faible coût initial. Les obligations de durabilité dans l'UE et les réglementations américaines à venir incitent les utilisateurs à adopter des architectures réutilisables qui réduisent les déchets plastiques et simplifient la récupération des objets tranchants. Les variantes intelligentes intègrent la capture des doses, les alertes de rappel et les téléchargements de données via Bluetooth, s'alignant sur la demande des payeurs pour une observance mesurable. Le programme ReMed de Novo Nordisk, qui collecte les stylos usagés pour recyclage dans sept pays, atténue les critiques environnementales adressées aux jetables.

Les plateformes réutilisables occupent un juste milieu pragmatique, offrant une économie de coûts pour les injecteurs quotidiens sans imposer une dépendance aux applications aux populations réfractaires à la technologie. À mesure que l'intégration dans le cloud devient standard, les formats intelligents déplacent les jetables de base dans les marchés à revenus élevés ; cependant, les solutions hybrides qui équipent les stylos jetables de capteurs à clipser gagnent du terrain en tant que passerelles d'accessibilité. Les collaborations avec des start-ups de santé numérique raccourcissent les cycles de développement, tandis que les fabricants sous contrat font évoluer les sous-ensembles électroniques modulaires pour répondre aux pics de volume liés aux lancements de GLP-1. Ces tendances sous-tendent une migration régulière vers des écosystèmes d'administration intelligents ancrés par une ingénierie des facteurs humains conviviale.

Par indication : la montée des maladies auto-immunes défie la domination du diabète

Le diabète a maintenu une part de 70,68 % en 2025, mais les thérapies auto-immunes sont en passe d'atteindre un TCAC de 9,82 %, portées par une vague d'approbations d'anticorps monoclonaux nécessitant des dosages fréquents à domicile. Les biologiques pour la polyarthrite rhumatoïde, les maladies inflammatoires de l'intestin et le psoriasis s'appuient de plus en plus sur des dispositifs à stylo capables de gérer des formulations à haute viscosité sans nécessiter d'amorçage par le patient. Les thérapies pour le déficit en hormone de croissance renforcent l'acceptation des stylos électroniques, avec 98 % des utilisateurs interrogés évaluant les conceptions modernes comme faciles à apprendre et largement indolores.

Les stylos de soins de support en oncologie tels que les injecteurs sur le corps de pegfilgrastim ont réduit la neutropénie fébrile à 1,4 %, surpassant légèrement les seringues préremplies et éliminant les visites aux centres de perfusion. Les schémas thérapeutiques contre l'ostéoporose bénéficient de boutons d'actionnement agrandis et d'un guidage codé par couleur qui raccourcissent la formation du personnel infirmier et améliorent l'observance à long terme. Les segments de la fertilité et des maladies rares ajoutent une diversité de volume, incitant les fabricants à développer des sélecteurs de dose variable et des cartouches spécifiques à la concentration. L'évolution du mix d'indications élargit les sources de revenus et stimule des innovations itératives dans l'ergonomie des stylos, la stabilité des médicaments et les mécanismes de retour d'information des utilisateurs.

Par canal de distribution : la transformation numérique remodèle l'accès

Les pharmacies hospitalières ont représenté 45,92 % des transactions de 2025, mais les canaux de commerce électronique progressent à un TCAC de 13,02 % et captent progressivement les volumes de renouvellement pour les injectables chroniques. Les réseaux spécialisés exploitent la logistique réfrigérée du dernier kilomètre et les lignes d'assistance infirmière intégrées que les points de vente traditionnels ont du mal à reproduire. Les pharmacies de détail maintiennent leur pertinence grâce à un retrait pratique et à des conseils en magasin, bien que la pression sur les marges s'intensifie à mesure que les plateformes en ligne négocient des remises directes auprès des fabricants.

La transition vers la télépharmacie est favorisée par la télémétrie des stylos intelligents, qui alerte les pharmaciens sur les doses manquées et déclenche un coaching automatisé sur l'observance. La conformité à la chaîne du froid reste un facteur déterminant ; les plateformes capables de suivre les écarts de température en temps réel se différencient auprès des partenaires biotechnologiques. La consolidation des canaux est en cours, les grands réseaux acquérant des acteurs régionaux pour étendre leur portée géographique et renforcer leur pouvoir de négociation avec les payeurs. À mesure que les accords basés sur la valeur se multiplient, les distributeurs capables de fournir des analyses d'observance bénéficieront d'un statut de fournisseur privilégié.

Analyse géographique

L'Amérique du Nord a ancré 35,98 % des revenus de 2025, reflétant l'adoption précoce du GLP-1, le large remboursement des dispositifs électroniques et des cadres de cybersécurité robustes qui accélèrent les approbations de stylos intelligents. La région continue d'absorber des capacités à mesure que les acteurs en place réorganisent leurs chaînes d'approvisionnement pour faire face aux pénuries de polymères de qualité médicale et aux mandats de cyber-résilience de la FDA. Les incitations à l'investissement aux États-Unis ont engendré des usines nationales d'auto-injecteurs qui réduisent le risque de fret et raccourcissent les délais pour les lancements de blockbusters. Le Canada reflète ces tendances à travers des programmes d'appels d'offres provinciaux qui encouragent l'observance et réduisent les hospitalisations liées à un diabète mal géré.

L'Europe reste un deuxième pilier de revenus, soutenue par des systèmes de santé intégrés qui remboursent les kits de stylos réutilisables et favorisent les conceptions écologiques alignées sur les directives d'économie circulaire. Cependant, les goulots d'étranglement de la recertification au titre du règlement européen sur les dispositifs médicaux augmentent les coûts de conformité et retardent les lancements de produits, incitant certains petits fabricants à quitter certains marchés. Le Service national de santé du Royaume-Uni pilote des services de télésurveillance liés aux stylos intelligents pour soutenir les cliniques de diabète en pharmacie communautaire, fournissant un modèle pour les modèles de paiement basés sur les résultats.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,35 %, portée par la Chine, l'Inde et les pays d'Asie du Sud-Est aux prises avec une forte incidence du diabète. Les fabricants s'associent à des centres académiques nationaux pour localiser les supports de formation et adapter les stylos aux schémas posologiques spécifiques à la région. L'expansion de l'assurance maladie gouvernementale et la modernisation des hôpitaux dans les villes de rang 2 améliorent l'accès des patients aux dispositifs d'administration avancés. La demande japonaise s'oriente vers des formats intelligents premium soutenus par une population vieillissante et férue de technologie, tandis que les marchés sensibles aux coûts en Asie du Sud favorisent les plateformes réutilisables avec un minimum de composants électroniques.

L'Amérique latine affiche une adoption régulière à mesure que les systèmes de sécurité sociale intègrent l'insuline asparte biosimilaire et le liraglutide dans les formulaires aux côtés des aiguilles génériques. Les obstacles à la distribution persistent dans les régions reculées des Andes et d'Amazonie, mais les projets pilotes de télépharmacie signalent des progrès progressifs. Le Moyen-Orient et l'Afrique affichent des niveaux de pénétration naissants ; les États du Golfe exportateurs de pétrole investissent dans des partenariats public-privé pour déployer une gestion du diabète en boucle fermée, mais les zones d'Afrique subsaharienne sont aux prises avec des pénuries de formation et des chaînes du froid peu fiables, limitant le déploiement de masse jusqu'à ce que les infrastructures s'améliorent.

Paysage concurrentiel

Le marché des stylos injecteurs est modérément concentré. Novo Nordisk produit la moitié de l'approvisionnement mondial en insuline et dépasse 600 millions d'unités de stylos par an, s'appuyant sur le moulage intégré de cartouches et la robotique personnalisée pour maintenir de faibles coûts unitaires. L'acquisition de Catalent pour 16,5 milliards USD sécurise le débit de remplissage-finition pour l'expansion du GLP-1, illustrant l'intégration verticale comme tactique d'atténuation des risques. Eli Lilly exploite la supériorité clinique en tête-à-tête dans les essais de gestion du poids pour capter des parts et s'associe à Antares pour les auto-injecteurs QuickShot destinés aux biologiques à haute dose.

Ypsomed, BD et SHL Medical dominent le niveau de fabrication sous contrat. Ypsomed a enregistré une croissance de revenus de 37,9 % en 2024/25 et développe ses installations en Suisse, en Allemagne, en Chine et aux États-Unis pour répondre à la demande des fabricants d'équipements d'origine pour les systèmes jetables et réutilisables. La nouvelle usine d'auto-injecteurs de SHL aux États-Unis prend en charge les biologiques à grand volume nécessitant des forces d'injection plus élevées, reflétant un pivot vers les molécules d'oncologie et d'auto-immunité. Aptar et Gerresheimer enrichissent leurs portefeuilles avec des compléments numériques, notamment des capuchons compatibles NFC qui alimentent les données d'observance en conditions réelles vers des tableaux de bord dans le cloud.

L'activité de brevets reste intense, notamment dans le stockage d'énergie par ressort de torsion, les systèmes d'entraînement à vis-mère et les mécanismes de retour en arrière à doses multiples. La durabilité et la circularité stimulent l'innovation dans les boîtiers en résine biosourcée et les conceptions modulaires qui éliminent les composants métalliques pour faciliter le recyclage. Les entrants dans les injecteurs à jet sans aiguille occupent des niches spécialisées mais font face à des effets secondaires de douleurs musculaires et à un contrôle réglementaire plus strict, limitant la menace immédiate pour les acteurs en place utilisant des aiguilles. Dans l'ensemble, la dynamique concurrentielle tourne autour de la sécurité de l'approvisionnement, des écosystèmes de dispositifs connectés et de la maîtrise réglementaire plutôt que des guerres de prix traditionnelles.

Leaders du secteur des stylos injecteurs

Novo Nordisk

medac GmbH

Gerresheimer AG

Owen Mumford

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Biocon Biologics Ltd. (BBL), filiale mondiale de biosimilaires de Biocon Ltd., a reçu l'approbation de la FDA américaine pour KIRSTY (Insuline Asparte-xjhz), 100 unités/mL, marquant une étape importante en tant que premier et unique biosimilaire interchangeable de NovoLog (Insuline Asparte). Cette approbation renforce la position de BBL sur le marché mondial des biosimilaires d'insuline et étend son empreinte dans le segment des soins du diabète aux États-Unis.

- Avril 2025 : Meitheal Pharmaceuticals, Inc., une société biopharmaceutique entièrement intégrée dont le siège est à Chicago, a annoncé une étape réglementaire et commerciale importante avec l'approbation par la FDA américaine et le lancement de l'injection de liraglutide (18 mg/3 mL), l'équivalent générique de Victoza aux États-Unis. Meitheal a introduit l'injection de liraglutide dans une configuration en pack de trois, avec des plans pour étendre la disponibilité à des tailles de pack supplémentaires plus tard en 2025, améliorant la flexibilité pour les prescripteurs et les patients.

- Avril 2025 : SHL Medical a ouvert une nouvelle installation de fabrication d'auto-injecteurs aux États-Unis, améliorant les capacités de production pour les formulations à grand volume et à haute viscosité tout en soutenant les stratégies d'expansion géographique des partenaires pharmaceutiques.

- Avril 2024 : Eisai Co. Ltd et nippon medac Co. Ltd ont obtenu les autorisations de commercialisation et de fabrication pour Metoject Injection Sous-cutanée, un stylo injecteur contenant du méthotrexate pour traiter les patients atteints de polyarthrite rhumatoïde au Japon.

Périmètre du rapport mondial sur le marché des stylos injecteurs

Un stylo injecteur est un dispositif utilisé pour administrer des médicaments. Il se compose généralement d'une cartouche ou d'un réservoir de médicament prérempli, d'une aiguille jetable et d'un dispositif en forme de stylo qui contient et administre le médicament. Les stylos injecteurs sont conçus pour rendre les médicaments injectables plus accessibles et pratiques, augmentant ainsi l'observance des patients. Ce secteur combine des technologies innovantes et avancées pour offrir des solutions personnalisées, accessibles et efficaces aux personnes cherchant un soutien pour l'administration de médicaments.

Le marché des stylos injecteurs est segmenté par produit, indication et géographie. Par produit, le marché est segmenté en jetable et réutilisable. Par indication, le marché est segmenté en diabète, maladies auto-immunes et autres indications. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Jetable |

| Réutilisable |

| Intelligent/Connecté |

| Diabète |

| Maladies auto-immunes |

| Déficit en hormone de croissance |

| Soins de support en oncologie |

| Ostéoporose |

| Autres indications |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Jetable | |

| Réutilisable | ||

| Intelligent/Connecté | ||

| Par indication | Diabète | |

| Maladies auto-immunes | ||

| Déficit en hormone de croissance | ||

| Soins de support en oncologie | ||

| Ostéoporose | ||

| Autres indications | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des stylos injecteurs d'ici 2031 ?

Les prévisions situent la taille du marché des stylos injecteurs à 69,77 milliards USD d'ici 2031, représentant un TCAC de 6,37 % à partir de 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les stylos intelligents et connectés devraient progresser à un TCAC de 10,83 %, le plus élevé parmi tous les types de produits.

Quel domaine thérapeutique offre le plus grand potentiel de croissance à court terme ?

Les maladies auto-immunes devraient afficher un TCAC de 9,82 % à mesure que les approbations de biologiques s'accélèrent.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC anticipé de 11,35 % jusqu'en 2031, porté par une prévalence croissante du diabète et des améliorations des infrastructures.

Comment les préoccupations en matière de durabilité sont-elles prises en compte ?

Les fabricants déploient des boîtiers réutilisables, des initiatives de recyclage telles que le programme ReMed de Novo Nordisk, et des composants en résine biosourcée pour réduire les déchets plastiques à usage unique.

Quel est le principal obstacle réglementaire pour les nouveaux entrants ?

La conformité aux tests du règlement européen sur les dispositifs médicaux et de la norme ISO 11608 ajoute des coûts et des délais substantiels, nécessitant souvent plus de 1 million USD par ligne de produits et prolongeant les délais de lancement jusqu'à 18 mois.

Dernière mise à jour de la page le: