Taille et part du marché de la thérapie intraveineuse et de l'accès veineux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.37 Milliards de dollars |

| Taille du Marché (2031) | 35.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie intraveineuse et de l'accès veineux par Mordor Intelligence

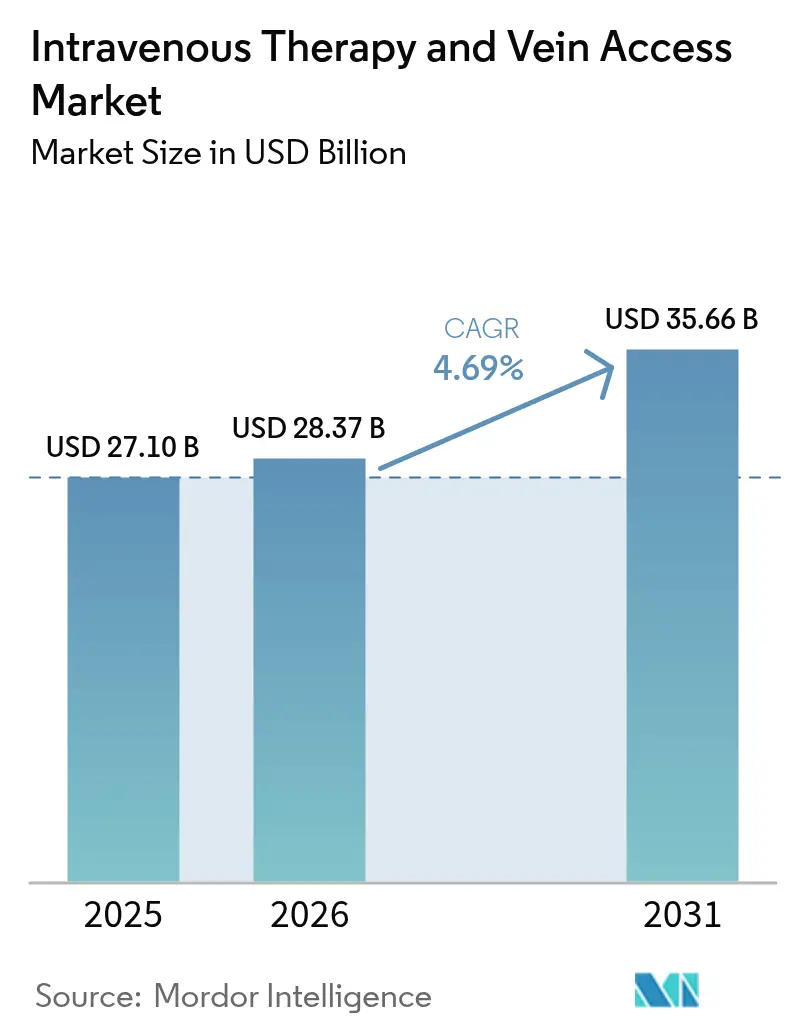

La taille du marché de la thérapie intraveineuse et de l'accès veineux devrait croître de 27,10 milliards USD en 2025 à 28,37 milliards USD en 2026 et devrait atteindre 35,66 milliards USD d'ici 2031, à un CAGR de 4,69 % sur la période 2026-2031. La demande s'intensifie à mesure que le vieillissement démographique accroît la prévalence des maladies chroniques, que les hôpitaux décentralisent les soins et que les technologies numériques permettent des flux de travail de perfusion précis et connectés[1]Source : Centres pour le contrôle et la prévention des maladies, « Événement d'infection de la circulation sanguine », cdc.gov. Les programmes de perfusion à domicile servent désormais plus de 3,2 millions de patients chaque année, illustrant la migration des traitements complexes vers le domicile des patients. Les systèmes IV fermés, le placement de cathéters guidé par intelligence artificielle et les dispositifs à revêtement antimicrobien gagnent en popularité car ils réduisent les taux d'infection et diminuent les échecs procéduraux. Du côté de l'offre, de récentes perturbations d'usines liées aux conditions météorologiques ont mis en évidence la fragilité de la fabrication de résines de qualité médicale et de fluides en Amérique du Nord, incitant à des investissements en matière de résilience et à des stratégies de constitution de stocks tampons.

Principaux enseignements du rapport

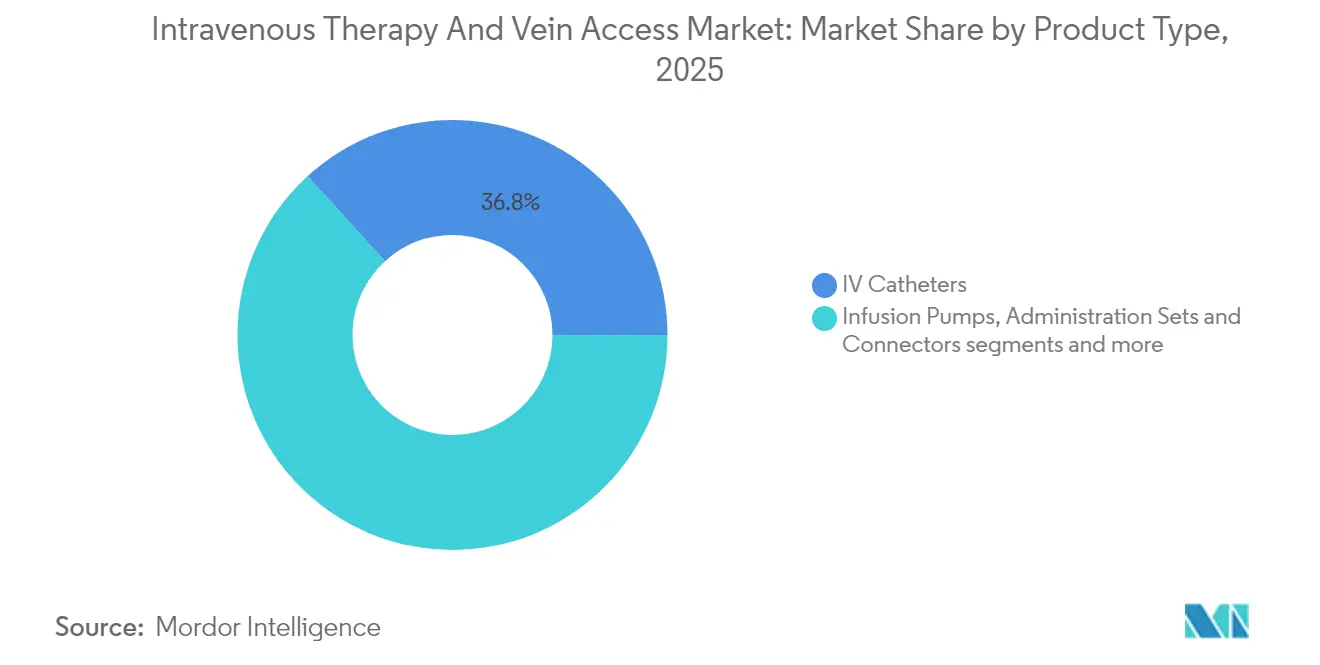

- Par type de produit, les cathéters IV ont dominé avec 36,78 % des revenus en 2025, tandis que les pompes à perfusion devraient se développer à un CAGR de 5,19 % jusqu'en 2031.

- Par application, l'oncologie a capté 44,02 % de la part du marché de la thérapie intraveineuse et de l'accès veineux en 2025 ; les traitements neurologiques devraient croître à un CAGR de 5,49 % jusqu'en 2031.

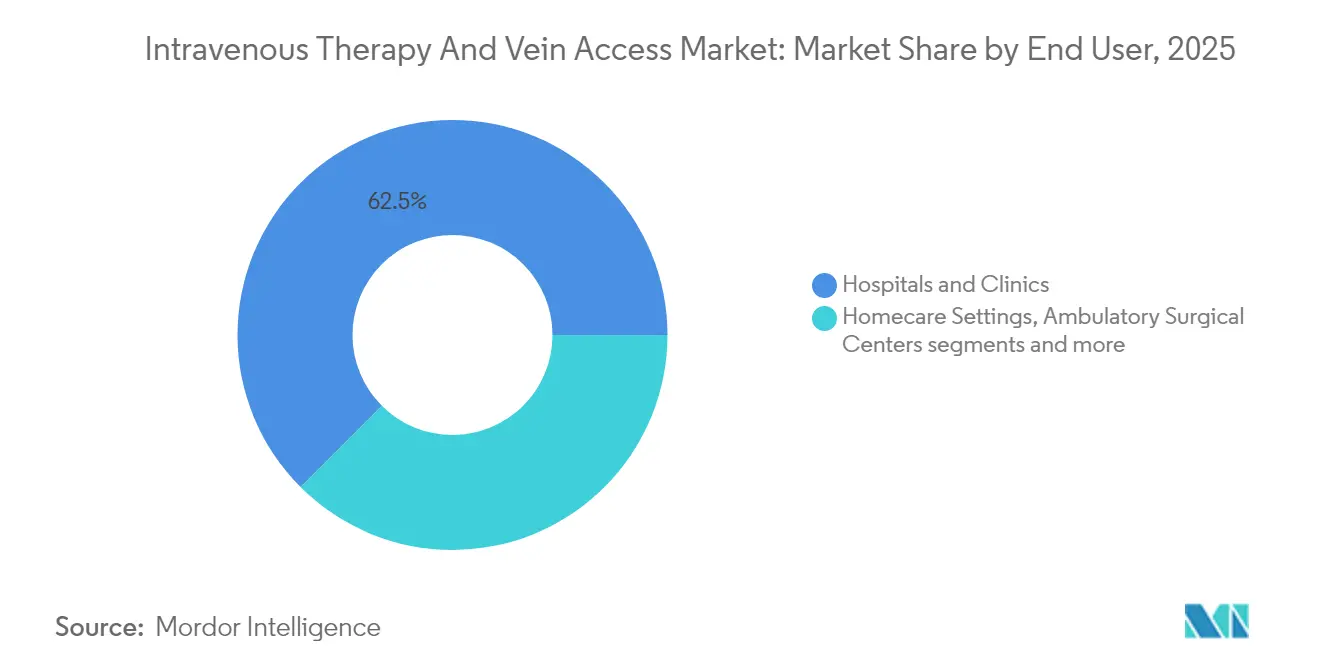

- Par utilisateur final, les hôpitaux et cliniques ont représenté 62,51 % de la taille du marché de la thérapie intraveineuse et de l'accès veineux en 2025, tandis que les soins à domicile sont en passe d'atteindre un CAGR de 5,78 % jusqu'en 2031.

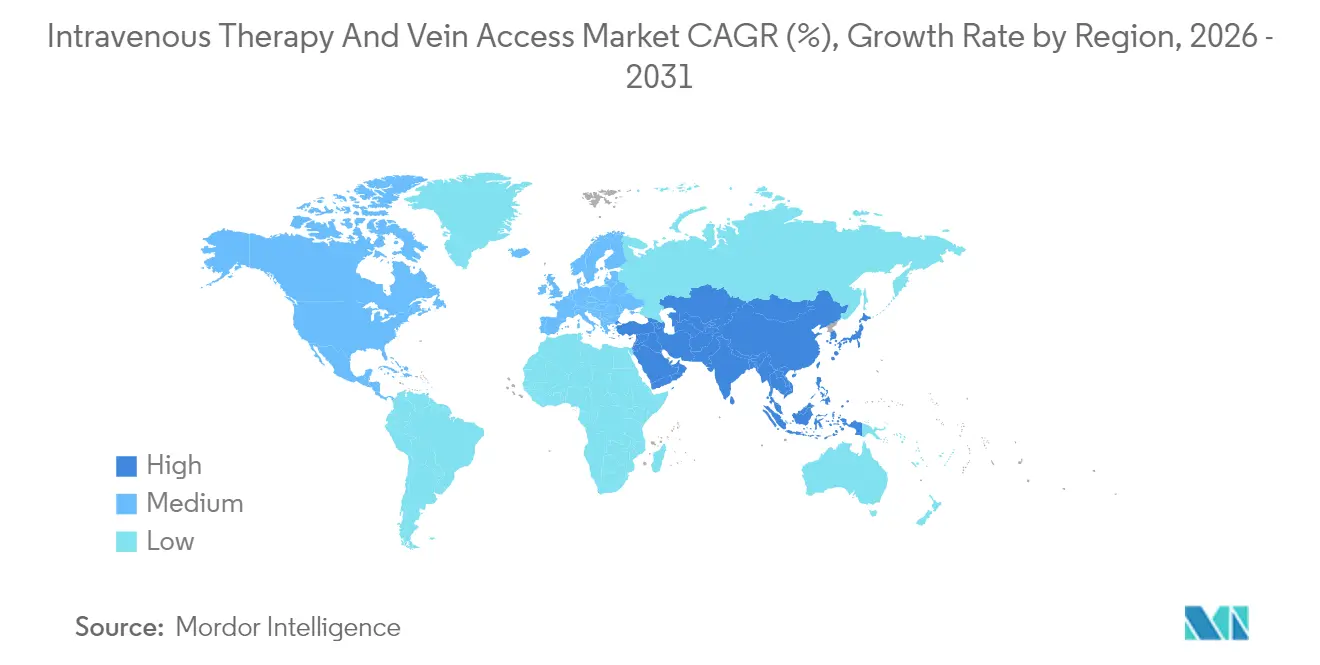

- Par géographie, l'Amérique du Nord a commandé une part de 40,66 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,12 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie intraveineuse et de l'accès veineux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de morbidité chronique liée au vieillissement de la population | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers les thérapies de perfusion à domicile | +0.8% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Mandats de contrôle des infections hospitalières favorisant les systèmes IV fermés | +0.6% | Mondial, avec un accent réglementaire sur les marchés développés | Court terme (≤ 2 ans) |

| Les systèmes de placement de cathéters guidés par IA réduisent les taux d'échec | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE, suivi de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pipeline rapide de biosimilaires et de produits biologiques nécessitant une perfusion spécialisée | +0.7% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population augmentant la charge des maladies chroniques

Près de 90 % des patients hospitalisés nécessitent un accès intraveineux, et cette proportion augmente dans les services gériatriques où les schémas thérapeutiques multi-médicaments dominent les plans de soins. L'utilisation croissante de thérapies à base de peptides et d'anticorps monoclonaux, dont beaucoup nécessitent des débits de perfusion contrôlés, a stimulé les investissements dans des pompes intelligentes capables de maintenir un débit à ±5 mL/heure sur de longues sessions. Les hôpitaux développent leurs équipes d'accès vasculaire pour gérer des volumes de procédures plus élevés, et les centres ambulatoires adoptent des outils de placement semi-autonomes pour pallier les pénuries de personnel. À mesure que les soins chroniques se déplacent hors des établissements de soins aigus, les fabricants qui associent leurs dispositifs à des analyses à distance et à des mises à jour de bibliothèques de médicaments gagnent du terrain. Les payeurs considèrent la perfusion continue à domicile comme une alternative économique aux réadmissions répétées, renforçant la demande à long terme pour les pompes en réseau et les interfaces cloud sécurisées.

Adoption de la perfusion à domicile

Le segment de la perfusion à domicile se développe à un rythme annuel de 7,5 %, porté par les remboursements des codes G de Medicare couvrant les services cliniques tels que la supervision à distance de la posologie. Les patients atteints de cancer et de maladies infectieuses rapportent une amélioration de leur qualité de vie et une réduction allant jusqu'à 30 % du coût total des soins lorsque les traitements passent du service hospitalier au domicile. La conception des dispositifs a suivi cette tendance ; des pompes compactes dotées d'une connectivité bidirectionnelle avec les dossiers médicaux électroniques permettent aux cliniciens d'ajuster les paramètres sans visites sur site, réduisant les heures de déplacement des infirmières de 22 % dans de grands projets pilotes. Les chaînes de pharmacies développent des services intégrés de distribution de médicaments et de logistique qui synchronisent les livraisons avec les données d'utilisation des pompes, ancrant davantage ce modèle.

Mandats de contrôle des infections pour les systèmes IV fermés

Les infections de la circulation sanguine liées aux voies centrales génèrent environ 1,8 milliard USD de coûts hospitaliers évitables aux États-Unis chaque année, ce qui incite à des changements d'approvisionnement vers des dispositifs de transfert fermés certifiés pour réduire les points de contact lors de la préparation des médicaments. Les cathéters à revêtement antimicrobien enduits de nanoparticules d'argent liées à l'héparine ont atteint une performance bactéricide de 99 % lors de récents essais. Les agences réglementaires font désormais référence à des objectifs de réduction quantitatifs - tels qu'une pénétration microbienne 60 % inférieure par rapport aux systèmes ouverts - dans les dossiers d'approbation des dispositifs. Les hôpitaux dotés de tableaux de bord agressifs de contrôle des infections regroupent les systèmes fermés avec des tableaux de bord de surveillance électronique, une combinaison qui a réduit les épisodes infectieux de 43 % lors d'un déploiement de 12 mois dans cinq centres tertiaires. Les fournisseurs répondant à ces critères obtiennent des contrats d'achat groupé pluriannuels qui protègent les marges même dans les catégories de tubulures banalisées.

Placement de cathéters guidé par IA

Les modules d'imagerie par apprentissage profond intégrés dans les robots vasculaires dépassent désormais 90 % de succès dès la première tentative lors d'insertions périphériques, contre 78 % pour les tentatives manuelles dans les cas d'accès difficile. Des temps de procédure plus courts libèrent la capacité infirmière ; un essai sur 20 lits a enregistré 12 minutes économisées par insertion, se traduisant par des économies de main-d'œuvre annuelles proches de 0,4 million USD à grande échelle. L'exposition aux rayonnements a diminué de 28 % car le robot évite la fluoroscopie lors de la localisation des veines. Les algorithmes affinent les trajectoires à mesure que les ensembles de données s'enrichissent, suggérant une courbe d'apprentissage continue qui pourrait faire du placement manuel l'exception plutôt que la norme dans les centres de soins intensifs d'ici 2030. Les assureurs commencent à rembourser les frais d'accès guidé par IA lorsqu'il est documenté que cela prévient les tentatives répétées qui coûtent 1 100 USD par épisode d'échec.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des infections résistantes aux antimicrobiens sur les sites d'accès | -0.5% | Mondial, avec un impact plus élevé dans les régions à forte densité hospitalière | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour les plastiques et résines de qualité médicale | -0.7% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Contrôle accru des payeurs sur le remboursement des perfusions en hospitalisation | -0.4% | Amérique du Nord et UE, avec un accent sur Medicare et les assurances | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infections résistantes aux antimicrobiens sur les sites d'accès

Les organismes formant des biofilms, tels que le Staphylococcus aureus résistant à la méticilline, colonisent désormais 18 % des voies centrales au-delà de 10 jours de maintien malgré les protocoles de changement de voie. Les épidémies résistantes peuvent doubler les coûts antimicrobiens par épisode, incitant certains établissements à retarder les perfusions électives, ce qui supprime les volumes de dispositifs à court terme. Les chercheurs expérimentent des revêtements photodynamiques et des solutions de verrouillage contenant de l'éthanol et de la minocycline, mais les voies réglementaires restent longues, ralentissant l'adoption généralisée. Les hôpitaux soumis à des contraintes budgétaires peuvent donner la priorité aux consommables essentiels plutôt qu'aux lignes antimicrobiennes premium, limitant les revenus des produits avancés jusqu'à la maturité des programmes de gestion.

Contraintes de la chaîne d'approvisionnement pour les plastiques et résines de qualité médicale

L'ouragan Helene a temporairement fermé une usine de Baxter fournissant 60 % des liquides IV américains, entraînant des avis de rationnement de la part des agences fédérales et prolongeant les pénuries jusqu'en 2025. Les résines spécialisées utilisées dans les poches sous pression proviennent d'un nombre limité de producteurs mondiaux de polymères ; tout arrêt de ligne se répercute sur les stocks en quelques semaines. Les hausses des tarifs de fret et la congestion portuaire ont ajouté 0,06 USD par unité aux poches de sérum physiologique standard en 2024, comprimant les marges dans les segments banalisés. La FDA exige désormais des plans de contingence pour les catégories de dispositifs critiques, contraignant les fournisseurs de niveau intermédiaire à investir dans des outillages redondants, ce qui pourrait retarder les budgets de nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de perfusion intelligents stimulent la croissance premium

Le segment des cathéters a conservé une avance de 36,78 % des revenus en 2025, reflétant une cadence de remplacement élevée dans les contextes hospitaliers et ambulatoires. Les pompes à perfusion, bien que plus faibles en volume, devraient afficher un CAGR de 5,19 %, le plus rapide au sein du marché de la thérapie intraveineuse et de l'accès veineux, à mesure que les hôpitaux déploient des plateformes connectées pour atténuer les erreurs médicamenteuses et intégrer les analyses de dosage.

Les consommables tels que les sets d'administration et les connecteurs maintiennent une demande stable car les conceptions en circuit fermé s'alignent sur les objectifs de contrôle des infections, tandis que les liquides IV font face à des pics de prix périodiques liés aux pénuries de résines. Les aiguilles, seringues et accessoires continuent de croître en ligne avec les volumes de procédures ; cependant, les marges se compriment à mesure que les organisations d'achat groupé les regroupent avec des contrats de pompes, obligeant les fournisseurs à se différencier par des conceptions à sécurité intégrée.

Par application : la domination de l'oncologie rencontre l'innovation en neurologie

L'oncologie est restée la principale application, représentant 44,02 % du marché de la thérapie intraveineuse et de l'accès veineux en 2025, car la chimiothérapie multi-cycles, l'hydratation de soutien et l'immunothérapie nécessitent des fenêtres de dosage précises. La neurologie affiche le CAGR le plus élevé de 5,49 % en raison des perfusions de peptides émergentes ciblant la pathologie d'Alzheimer et de Parkinson, propulsant la taille du marché de la thérapie intraveineuse et de l'accès veineux pour les soins des maladies neurodégénératives.

Les protocoles de maladies infectieuses continuent de dépendre des antibiotiques à long cours ; cependant, les programmes de thérapie antimicrobienne parentérale ambulatoire déplacent une grande partie de cette charge vers les soins à domicile, modifiant les flux de volumes vers les fournitures ambulatoires. La gastroentérologie, y compris la nutrition parentérale totale, sert une cohorte plus petite mais stable de patients post-chirurgicaux et souffrant de malabsorption, tandis que d'autres applications telles que les perfusions d'urgence cardiovasculaire ajoutent une demande incrémentielle mais variable.

Par utilisateur final : la transformation des soins à domicile remet en question la domination hospitalière

Les hôpitaux et cliniques ont représenté 62,51 % des revenus du marché de la thérapie intraveineuse et de l'accès veineux en 2025, portés par les cas de soins intensifs, les pharmacies internes et les structures de remboursement groupées. Pourtant, le canal des soins à domicile se développe à un CAGR de 5,78 %, dépassant tous les autres contextes au sein du marché de la thérapie intraveineuse et de l'accès veineux et signalant une redistribution des volumes de procédures.

Les centres de chirurgie ambulatoire bénéficient de la croissance de la chirurgie ambulatoire, acheminant les perfusions d'hydratation post-opératoire et d'analgésiques à travers des systèmes de pompes compacts conçus pour des modèles de location de 24 heures. Les établissements de soins de longue durée, bien que plus modestes en dépenses absolues, affichent une pénétration croissante des schémas anti-infectieux pour la gestion des escarres et l'administration de diurétiques intraveineux pour l'insuffisance cardiaque avancée, reflétant les réalités démographiques des marchés développés.

Analyse géographique

L'Amérique du Nord a conservé une part de 40,66 % du marché de la thérapie intraveineuse et de l'accès veineux en 2025, soutenue par des canaux de remboursement matures, des prix de vente moyens élevés pour les dispositifs et une adoption précoce des normes d'interopérabilité des pompes intelligentes. Les voies accélérées de la FDA pour les mises à jour logicielles des pompes à perfusion raccourcissent les cycles de produits et incitent à l'innovation continue ; cependant, les pannes d'usines dues aux catastrophes naturelles ont mis en évidence une fragilité critique de la chaîne d'approvisionnement, conduisant à un approvisionnement multi-sources stratégique parmi les organisations d'achat groupé. Le commerce transfrontalier avec le Canada et le Mexique fournit des sets de tubulures et des fluides, offrant un certain tampon contre les perturbations localisées.

L'Asie-Pacifique a enregistré le CAGR le plus rapide de 6,12 % et devrait accroître sa part de revenus de 315 points de base d'ici 2031, grâce aux constructions de capacités hospitalières en Chine et en Inde et aux approbations accélérées de dispositifs au Japon et en Corée du Sud. Les fabricants nationaux de pompes en Chine pénètrent les segments sensibles aux prix, mais les marques américaines et européennes premium conservent leur leadership dans les centres d'oncologie où l'intégration des dossiers médicaux électroniques est obligatoire. L'initiative nationale australienne de gestion électronique des médicaments attire des fournisseurs capables de fournir des modules de transmission conformes à la norme HL7, préfigurant les exigences de connectivité dans toute la région.

L'Europe affiche une croissance équilibrée à mesure que le vieillissement des populations pousse les volumes de soins chroniques à la hausse et que le Règlement européen sur les dispositifs médicaux crée un cadre de conformité uniforme qui récompense les systèmes de qualité. L'Allemagne et la France continuent de dominer les dépenses, mais les pays d'Europe de l'Est modernisent leurs unités de perfusion oncologique grâce au financement des fonds de cohésion. En Europe occidentale, la taille du marché de la thérapie intraveineuse et de l'accès veineux est portée par l'adoption des biosimilaires et les dépenses des plans nationaux contre le cancer.

Paysage réglementaire

Aux États-Unis, la thérapie intraveineuse et les dispositifs d'accès veineux couvrent de multiples types et classifications de dispositifs, la surveillance de la FDA étant axée sur les contrôles de performance non clinique et de sécurité pour les cathéters et accessoires associés. En août 2024, la FDA a finalisé la classification des dispositifs de séparation à activation par force pour cathéters intraveineux en Classe II (21 CFR 880.5220), avec des contrôles spéciaux incluant des tests de force de séparation et des tests d'intrusion microbienne, ce qui renforce les exigences de vérification de conception pour les configurations fermées et à sécurité renforcée.

En Europe, le règlement européen sur les dispositifs médicaux (règlement (UE) 2017/745, MDR) reste le cadre de conformité central, et la version consolidée de 2026 est désormais en vigueur avec un environnement documentaire plus strict pour l'évaluation clinique et la surveillance post-commercialisation. En mars 2026, la Commission européenne a publié le règlement délégué (UE) 2026/1451 pour mettre à jour les exemptions relatives aux investigations cliniques obligatoires pour certains dispositifs implantables et de Classe III, tout en maintenant les obligations d'évaluation clinique du MDR en vertu de l'article 61. Dans les appels d'offres et les achats hospitaliers, les normes ISO mises à jour pour la sécurité de la perfusion et de la transfusion, notamment l'ISO/TR 8417:2024 sur la gestion du risque particulaire et l'ISO 80369-1:2025 sur les exigences relatives aux connecteurs à petit calibre, renforcent les attentes en matière d'interopérabilité et de contrôle de la contamination pour les fabricants.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants amont tels que les plastiques et résines de qualité médicale, les composants en silicone, l'acier inoxydable (aiguilles), et l'électronique et les capteurs utilisés dans les pompes intelligentes, ainsi que les matériaux d'emballage stérile. Ces intrants alimentent les fabricants de dispositifs et de consommables, notamment les cathéters IV, les kits d'administration et connecteurs, les pompes à perfusion, et les fluides et solutions IV, qui exploitent des flux de travail validés de moulage, extrusion, assemblage et stérilisation. La capacité de stérilisation, en particulier à l'oxyde d'éthylène, constitue un goulot d'étranglement structurel lorsque la disponibilité des installations se resserre, ce qui peut créer des retards de qualification et retarder l'approvisionnement du marché même si les stocks de composants sont suffisants.

En aval, la distribution passe par la vente directe, les organisations d'achat groupé, et les distributeurs médicaux vers les hôpitaux et cliniques, la plus grande base d'utilisateurs finaux, ainsi qu'un canal de soins à domicile en croissance qui dépend d'une logistique synchronisée pour les dispositifs, les consommables et l'administration de médicaments. La résilience de l'approvisionnement est devenue un modèle opérationnel plus explicite après des perturbations liées à des pénuries, les fabricants augmentant la redondance géographique et la capacité des partenaires. ICU Medical et Otsuka Pharmaceutical Factory ont finalisé la formation d'Otsuka ICU Medical LLC en mai 2025, combinant la fabrication nord-américaine avec une empreinte de production plus large pour soutenir la continuité de l'approvisionnement en solutions IV. Les régulateurs façonnent également la planification de la continuité, avec des attentes de la FDA axées sur les pénuries et des dispositifs de notification, notamment les rapports de perturbation de type 506J, influençant la manière dont les fabricants, les fabricants sous contrat et les distributeurs constituent des réserves de stocks et organisent des sources d'approvisionnement alternatives.

Paysage concurrentiel

La concurrence reste modérée, les cinq premiers fabricants contrôlant la moitié des revenus du matériel premium et s'appuyant sur des contrats de service pour approfondir la fidélisation des clients. L'acquisition par BD de la gamme Critical Care d'Edwards Lifesciences pour 4,2 milliards USD a étendu son empreinte vers la surveillance avancée, permettant des offres groupées associant pompes et tableaux de bord analytiques[2]Source : Becton, Dickinson and Company, « BD to Acquire Edwards Lifesciences Critical Care Product Group », news.bd.com. La plateforme Novum IQ de Baxter se différencie par une connectivité bidirectionnelle avec les dossiers médicaux électroniques et des bibliothèques de médicaments personnalisables, aidant l'entreprise à obtenir des contrats à source unique avec de grands réseaux de santé intégrés.

La conformité réglementaire façonne la rivalité ; les lettres d'avertissement de la FDA adressées à ICU Medical et Fresenius Kabi pour des lacunes dans les systèmes qualité illustrent le coût élevé de la non-conformité, poussant parfois les clients à changer de fournisseur en cours de contrat. Pendant ce temps, le système DUPLEX de médicaments prêts à l'emploi de B. Braun, qui a réduit les erreurs médicamenteuses de 54 % dans des essais multicentriques, signale une tendance de conception vers des dispositifs combinés intégrant des produits pharmaceutiques au matériel. La plateforme d'aphérèse Rika de Terumo démontre comment les modalités thérapeutiques adjacentes peuvent fertiliser l'ingénierie des dispositifs de perfusion, élargissant les paramètres concurrentiels.

Les expansions stratégiques de capacité soulignent une course à la fiabilité de l'approvisionnement. BD s'est engagé à investir 2,5 milliards USD dans des améliorations de la fabrication américaine d'ici 2030, visant à relocaliser la production de tubulures et de cathéters critiques. Teleflex réingénierie les composants d'accès vasculaire pour un assemblage 30 % plus rapide, ciblant le leadership en matière de coûts tout en préservant la compatibilité avec les écosystèmes de dossiers de santé électroniques hospitaliers. À mesure que les systèmes de placement guidés par IA arrivent à maturité, la convergence matériel-logiciel est susceptible de concentrer le pouvoir de marché parmi les entreprises capables de financer des investissements en infrastructure cloud.

Leaders du secteur de la thérapie intraveineuse et de l'accès veineux

Becton, Dickinson and Company

Terumo Medical Corporation

Vygon SAS

Teleflex Incorporated

Fresenius Kabi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les technologies qui simplifient l'insertion, réduisent les points de contact de contamination, et améliorent le succès dès la première tentative dans les cas d'accès difficiles, ce qui s'aligne sur les mandats de contrôle des infections et les contraintes persistantes en matière de main-d'œuvre. En avril 2026, BD a lancé commercialement le système d'insertion BD CentroVena One aux États-Unis et l'a positionné dans le cadre du programme Safer Technologies (STeP) de la FDA, soulignant une demande continue pour des plateformes consolidées et standardisant les procédures de mise en place de lignes centrales. Les voies d'adoption bénéficient également des mécanismes d'achat des systèmes de soins, notamment l'obtention par BD d'un contrat Vizient Innovative Technology pour CentroVena One en juin 2026.

Les programmes d'accès à long terme et de préservation vasculaire ouvrent également un espace vierge dans les cathéters à demeure prolongée et les chambres implantables, soutenus par l'évolution des recommandations de pratique clinique et des autorisations réglementaires. En janvier 2026, l'Association for Vascular Access (AVA) a publié des lignes directrices de pratique clinique pour adultes, et les directives 2025 de l'Association of Anaesthetists ont mis l'accent sur des pratiques d'accès vasculaire plus sûres telles que l'insertion guidée par échographie et la préservation de la santé vasculaire, ce qui favorise une adoption plus forte de la visualisation veineuse, de la formation et des protocoles standardisés. Sur le plan des produits et de la géographie, Vygon a élargi sa position dans les cathéters à demeure prolongée grâce à l'acquisition de la technologie Stiletto en février 2026, et a reçu l'approbation de Santé Canada pour commercialiser les cathéters à demeure prolongée Stiletto en juin 2026, renforçant la trajectoire commerciale pour des approches d'insertion différenciées au-delà des flux de travail traditionnels de Seldinger.

Développements récents du secteur

- Juin 2026 : BD a obtenu un contrat Vizient Innovative Technology pour le système d'insertion BD CentroVena One. Ce statut de contrat augmente la visibilité au sein d'un canal d'achat majeur piloté par les prestataires et soutient une évaluation standardisée d'un nouveau flux de travail d'insertion de ligne centrale dans les systèmes de santé américains.

- Février 2026 : Vygon a acquis la technologie de cathéter à demeure prolongée Stiletto auprès d'Avia Vascular. L'opération élargit le portefeuille d'accès vasculaire de Vygon dans un segment utilisé pour combler les besoins d'accès périphérique et central, renforçant sa capacité à proposer des systèmes d'insertion différenciés aux côtés des produits de cathéters.

- Avril 2024 : Baxter a reçu l'autorisation de la FDA pour la pompe à perfusion de grand volume Novum IQ et le logiciel de sécurité Dose IQ. Cette autorisation a renforcé le passage vers l'interopérabilité et les fonctionnalités de sécurité médicamenteuse activées par logiciel, soutenant la différenciation concurrentielle grâce à des plateformes de perfusion connectées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des produits utilisés pour administrer des fluides et des médicaments par thérapie intraveineuse et pour obtenir et maintenir un accès veineux, dans tous les environnements de soins où la perfusion est réalisée.

Exclusions de périmètre : Nous excluons les revenus des médicaments non intraveineux, les frais de services cliniques, et les consommables hospitaliers généraux qui ne sont pas directement utilisés pour l'administration par perfusion ou l'accès vasculaire.

Aperçu de la segmentation

- Par type de produit

- Cathéters intraveineux

- Pompes à perfusion

- Sets d'administration et connecteurs

- Liquides et solutions IV

- Aiguilles et seringues

- Accessoires (bouchons, pansements, fixation)

- Par application

- Oncologie

- Maladies infectieuses

- Gastroentérologie et nutrition parentérale

- Neurologie

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Centres de chirurgie ambulatoire

- Établissements de soins de longue durée

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par identifier le bassin de demande pour les produits de thérapie IV et d'accès, puis par cartographier où l'utilisation a lieu dans les hôpitaux, cliniques et autres sites de soins. Nous avons utilisé des sources publiques telles que les CDC américains, les bases de données de dispositifs de la FDA américaine, l'OMS, et les statistiques sanitaires de l'OCDE pour comprendre les volumes de procédures, les signaux de sécurité et les tendances de prestation de soins qui influencent l'utilisation de la perfusion.

Pour ancrer les hypothèses, nous avons également examiné des sources telles que les statistiques douanières et commerciales (séries d'importation et d'exportation), les revues cliniques à comité de lecture sur les pratiques de perfusion et l'utilisation des cathéters, et les publications hospitalières et des payeurs traitant des schémas thérapeutiques et des évolutions du lieu de soins. Les dépôts d'entreprises et les présentations aux investisseurs ont été utilisés pour vérifier la cohérence de l'orientation du mix produits et de l'exposition régionale. Un abonnement payant axé sur les données financières des entreprises et une base de données de brevets ont soutenu le suivi du rythme d'innovation. Ces exemples de sources ne sont pas exhaustifs, et de nombreux autres documents et ensembles de données publics ont également été utilisés pour valider les points de données et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que les résultats documentaires impliquaient en matière d'utilisation réelle et de tarification, notamment pour les pompes à perfusion, les kits IV, les chambres implantables, et les cathéters veineux centraux. Nous avons échangé avec un ensemble de fabricants, distributeurs, équipes de pharmacie hospitalière et de matériel, et cliniciens qui posent ou gèrent l'accès vasculaire. Les apports des répondants ont été équilibrés sur les principales régions afin que les hypothèses ne penchent pas vers un seul système de santé.

Répartition des répondants aux enquêtes de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

La construction principale utilise une logique descendante et ascendante, où les indicateurs d'activité de soins de santé sont convertis en demande de produits, puis traduits en valeur à l'aide des prix de vente moyens. Descendante, les signaux d'intensité de procédure et de thérapie aident à reconstituer le bassin probable d'événements de perfusion et de placements d'accès, qui sont ensuite filtrés à travers l'utilisation typique de dispositifs et de consommables par événement.

Pour corroborer les totaux, nous avons également effectué des vérifications ascendantes sélectives en utilisant des signaux de fournisseurs et de canaux, notamment un échantillonnage ASP x volume pour les groupes de produits clés et un examen de cohérence par rapport à l'exposition aux revenus de l'entreprise lorsque celle-ci était visible. Les intrants les plus déterminants comprenaient les cycles de mise en place et de remplacement des pompes à perfusion, les schémas d'utilisation des cathéters selon le cadre de soins, les changements dans la sécurité et le contrôle des infections induits par les protocoles, les évolutions du mix produits entre accès de base et avancé, et le comportement d'achat hospitalier régional qui influence la tarification. Lorsque la visibilité ascendante était incomplète, les lacunes ont été traitées à l'aide de fourchettes de pénétration prudentes, ensuite affinées grâce aux entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée autour d'une perspective centrale afin que le modèle reste réaliste lorsque le remboursement, les effectifs, ou le calendrier des appels d'offres modifient la demande. Les taux de croissance ont été ajustés par région en fonction des avis d'experts sur la migration des soins, la charge de maladies chroniques, et les évolutions des pratiques de perfusion. La courbe finale a été vérifiée pour assurer une évolution régulière plutôt que des sauts abrupts d'une année à l'autre.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées, où le résultat du modèle est comparé à des signaux indépendants tels que l'orientation des procédures, les mouvements commerciaux pour les catégories de dispositifs pertinentes, et les changements de tarification discutés publiquement. Les valeurs aberrantes sont examinées et réconciliées en révisant les hypothèses, et lorsqu'un écart ne peut être expliqué logiquement, des appels supplémentaires sont déclenchés avec les répondants les plus proches de la tarification et de l'utilisation.

Avant validation finale, le travail est examiné par étapes par un autre analyste qui vérifie les unités, les conversions, et le lien entre chaque hypothèse et ses preuves justificatives. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque d'importantes actions réglementaires, des évolutions de remboursement, ou des perturbations majeures de l'approvisionnement sont observées. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Dimensionnement du marché de la thérapie intraveineuse et de l'accès veineux par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées peuvent varier largement car la ligne de portée est tracée différemment, et parce que la tarification est traitée différemment selon l'inflation, les remises, et le mix régional. Le calendrier compte également, car certaines estimations s'ancrent sur une année de base plus ancienne et ne revérifient pas les hypothèses après des événements importants.

Dans ce marché, les écarts proviennent généralement du fait que les pompes à perfusion soient comptées comme valeur de dispositif complète ou seulement comme accessoires incrémentaux, de la manière dont les cathéters veineux centraux et les chambres implantables sont regroupés, et du fait que les canaux de pharmacie hospitalière et de pharmacie de détail soient traités comme de simples canaux de distribution ou comme des couches de valeur supplémentaires. Des différences apparaissent également dans le calendrier de conversion des devises et dans la manière dont les prix de vente moyens sont reportés, en particulier lorsque les appels d'offres et les renouvellements de contrats modifient la tarification réalisée au cours d'une année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,37 milliards USD (2026) | |

| Cabinet de conseil mondial A | 25,90 milliards USD (2026) | Utilise une portée plus étroite qui met l'accent sur les kits IV jetables et exclut la majeure partie de la valeur des dispositifs de pompes à perfusion, et applique une majoration ASP forfaitaire qui ne reflète pas les réinitialisations de prix menées par appels d'offres. |

| Association industrielle B | 31,40 milliards USD (2026) | Fusionne les fournitures d'accès vasculaire et de perfusion adjacentes en un seul total, et s'appuie souvent sur les prix de catalogue rapportés plutôt que sur des prix réalisés validés à travers les contrats hospitaliers. |

L'écart observé dans le tableau suit largement la manière dont la tarification est actualisée et dont les catégories de produits adjacentes sont comptabilisées, et un modèle reste plus reproductible lorsqu'il relie les évolutions de l'ASP aux cycles contractuels et les valide par les retours des canaux, ce qui constitue l'approche fondée sur l'actualisation utilisée pour cette estimation par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la thérapie intraveineuse et de l'accès veineux ?

Le marché de la thérapie intraveineuse et de l'accès veineux était évalué à 28,37 milliards USD en 2026 et devrait atteindre 35,66 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les pompes à perfusion affichent la croissance la plus élevée, avec un CAGR projeté de 5,19 % jusqu'en 2031, à mesure que les hôpitaux privilégient les technologies connectées réduisant les erreurs.

Pourquoi la perfusion à domicile gagne-t-elle du terrain ?

La perfusion à domicile réduit le coût total des soins jusqu'à 30 %, améliore le confort des patients et est remboursée dans le cadre des nouveaux codes G de Medicare, entraînant un CAGR de 5,78 % dans le segment.

Comment les technologies d'IA influencent-elles la thérapie IV ?

Les systèmes de placement de cathéters guidés par IA atteignent plus de 90 % de succès dès la première tentative et réduisent les temps de procédure, améliorant les résultats pour les patients et libérant les ressources infirmières.

Dernière mise à jour de la page le: