Taille et part du marché européen des meubles durables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

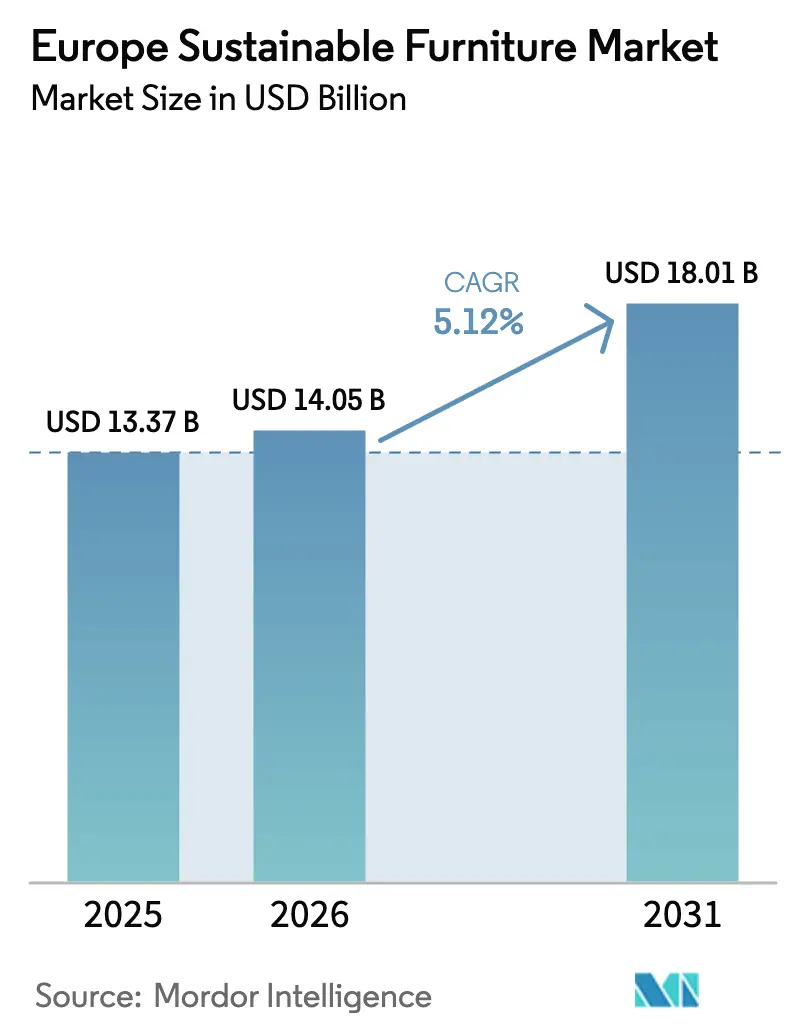

| Taille du marché de l'année de base (2025) | 13.37 Milliards de dollars |

| Taille du Marché (2026) | 14.05 Milliards de dollars |

| Taille du Marché (2031) | 18.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des meubles durables par Mordor Intelligence

La taille du marché européen des meubles durables devrait croître de 13,37 milliards USD en 2025 à 14,05 milliards USD en 2026 et devrait atteindre 18,01 milliards USD d'ici 2031 à un TCAC de 5,12 % sur la période 2026-2031. La dynamique du marché découle de la législation européenne sur l'économie circulaire, de la montée en puissance des mandats ESG des entreprises et de la volonté des consommateurs de payer pour des produits certifiés à faible teneur en COV. Les évolutions réglementaires ont transformé la durabilité d'un facteur de différenciation en une licence d'exploitation de facto, incitant aussi bien les acteurs établis que les jeunes entreprises à investir dans la traçabilité des matériaux, la réparabilité et les systèmes de reprise. La demande s'est élargie au-delà des acheteurs de niche écologique pour toucher les clients résidentiels et commerciaux grand public, les abonnements aux meubles en tant que service (FaaS) accélérant la pénétration numérique et augmentant la valeur du marché secondaire des actifs certifiés. L'intensité concurrentielle se déplace vers les services de fin de vie, les passeports numériques de produits et les matériaux biosourcés innovants qui réduisent le carbone incorporé et améliorent la recyclabilité[1]Source : Commission européenne, "Règlement sur l'écoconception pour des produits durables," ec.europa.eu .

Principaux enseignements du rapport

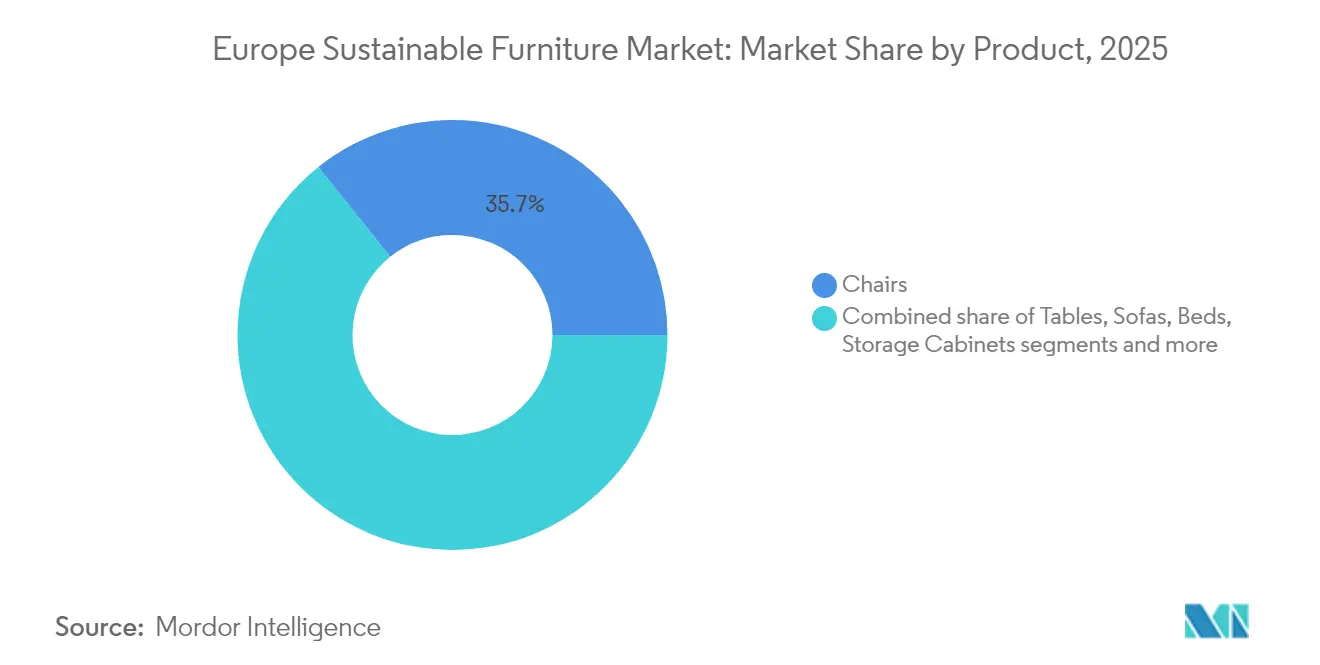

- Par produit, les chaises ont représenté 35,72 % de la part du marché européen des meubles durables en 2025, tandis que les lits devraient se développer à un TCAC de 6,74 % jusqu'en 2031.

- Par matériau, le bois récupéré et certifié FSC a représenté une part de 31,35 % de la taille du marché européen des meubles durables en 2025, tandis que les plastiques recyclés et biosourcés croîtront à un TCAC de 6,39 % jusqu'en 2031.

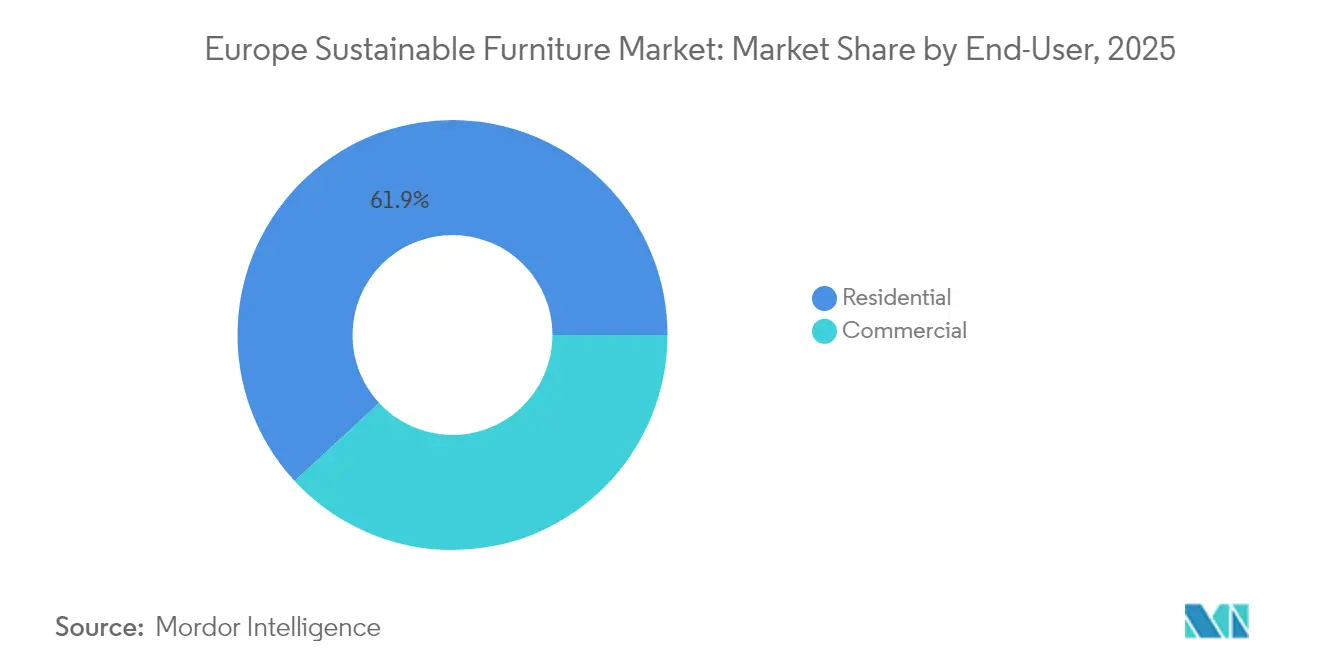

- Par utilisateur final, le segment résidentiel a contrôlé 61,88 % de la taille du marché européen des meubles durables en 2025, mais les applications commerciales progressent à un TCAC de 5,98 % jusqu'en 2031.

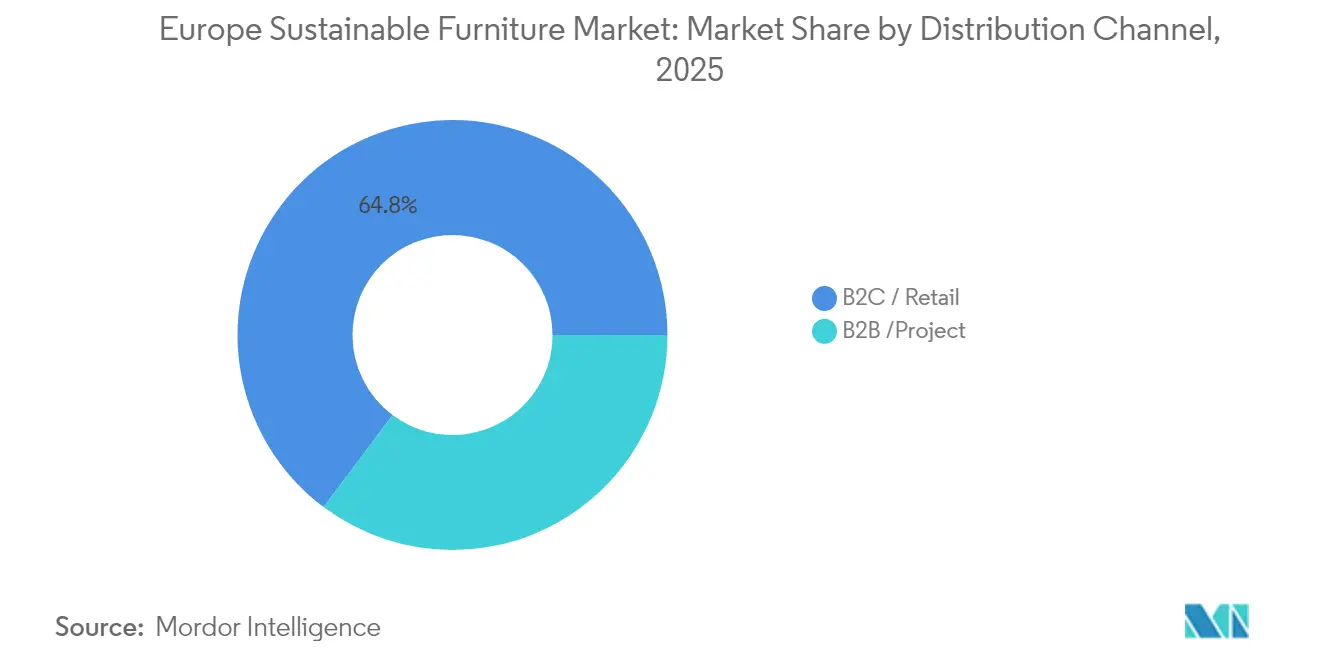

- Par canal de distribution, le segment B2C/commerce de détail a représenté 64,77 % de la part du marché européen des meubles durables en 2025. Au sein du B2C/commerce de détail, le segment en ligne devrait se développer à un TCAC de 6,88 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 18,21 % en 2025 ; la région nordique devrait afficher le TCAC le plus rapide de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des meubles durables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Législation européenne sur l'écoconception et l'économie circulaire | +1.2% | À l'échelle de l'UE ; la plus forte en Allemagne, en France et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Bois durable certifié et matériaux à faible teneur en COV | +0.9% | Europe occidentale | Court terme (≤ 2 ans) |

| Projets de construction verte et adoption des certifications LEED/BREEAM | +0.8% | Royaume-Uni, Allemagne, Pays-Bas, pays nordiques | Moyen terme (2 à 4 ans) |

| Expansion des meubles en tant que service | +0.7% | Zones urbaines de l'UE, menées par les pays nordiques et le BENELUX | Long terme (≥ 4 ans) |

| Avancées dans les adhésifs et finitions biosourcés | +0.6% | Allemagne, Italie, Pologne | Moyen terme (2 à 4 ans) |

| Passeports numériques de produits | +0.5% | À l'échelle de l'UE, adoption précoce en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre de la législation européenne sur l'écoconception et l'économie circulaire (2025-2030)

Le règlement ESPR a officiellement placé les meubles en priorité le 18 juillet 2024, imposant la circularité des matériaux, la réparabilité et la recyclabilité. Les actes délégués provisoires attendus pour 2025-2027 rendront les passeports numériques de produits obligatoires, imposant une divulgation transparente de l'origine des matériaux, de l'empreinte carbone et des voies de fin de vie. Les groupes à intégration verticale capables de suivre les intrants de la forêt à l'usine bénéficient d'un avantage en matière de conformité, tandis que les fabricants historiques qui s'appuient sur des importations opaques font face à une inflation des coûts de 3 à 5 % pour la collecte de données et la refonte de la conception. La construction modulaire adaptée au remplacement de composants s'articule parfaitement avec les contrats FaaS dans lesquels les producteurs conservent la propriété et assurent la maintenance. Les premiers adoptants qui internalisent dès maintenant les coûts réglementaires sont bien positionnés pour construire des avantages concurrentiels durables.

Demande croissante des consommateurs pour du bois durable certifié et des matériaux à faible teneur en COV

Les ménages européens sont prêts à payer une prime pour des meubles écocertifiés et considèrent le mode de vie durable comme essentiel. Les labels FSC sont donc passés d'un argument marketing à un prérequis d'achat en Allemagne, au Danemark et en France. Les fabricants sont désormais contraints d'investir dans des systèmes de vérification de la chaîne d'approvisionnement, car la transparence des matériaux passe d'un simple facteur de différenciation marketing à un critère d'achat essentiel. Les vendeurs ont répondu en numérisant les registres de la chaîne de traçabilité et en développant des gammes de produits à faible teneur en formaldéhyde, notamment dans la chambre à coucher, où le bien-être lié au sommeil est primordial. Les primes restent 15 à 30 % au-dessus des offres conventionnelles, mais une meilleure durabilité et un dégazage réduit renforcent les perceptions de valeur tout au long de la durée de vie du produit[2]Source : Forest Stewardship Council, "Données mondiales de certification," fsc.org.

Expansion rapide des projets de construction verte et des certifications LEED/BREEAM

Les acheteurs institutionnels intègrent de plus en plus les critères liés aux meubles dans leurs appels d'offres pour obtenir des points de certification. La Stratégie irlandaise d'achats publics écologiques, par exemple, exige des attributs environnementaux dans tous les appels d'offres publics de meubles d'État d'ici 2027. Les constructeurs exigent désormais des Déclarations environnementales de produits (DEP) pour les bureaux, les chaises et les systèmes de rangement afin de traiter les calculs du potentiel de réchauffement climatique à l'échelle du bâtiment. Les fournisseurs proposant des packs DEP clés en main ainsi que des services de reprise bénéficient du statut de fournisseur privilégié. La croissance est la plus forte sur le marché britannique de la rénovation, où les propriétaires rénovent les bâtiments vieillissants pour atteindre les normes minimales d'efficacité énergétique.

Croissance des modèles d'abonnement aux meubles en tant que service soutenant la réutilisation

Les prestataires de meubles en tant que service tels que NORNORM ont enregistré une croissance de 50 % en glissement annuel des mètres carrés loués en 2024, soutenue par une levée de fonds de 110 millions EUR (114,5 millions USD) garantie par le Fonds européen d'investissement. Les locataires d'entreprises apprécient le modèle opex pour la régularisation des flux de trésorerie et les changements rapides de configuration. Ils peuvent éviter les lourds coûts initiaux de mobilier tout en bénéficiant de la flexibilité nécessaire pour reconfigurer leurs espaces. Comme la propriété reste aux mains du fournisseur, les produits sont conçus pour plusieurs cycles de vie, réduisant les déchets et intégrant les principes circulaires[3]Source : NORNORM, "Communiqué de presse sur le financement soutenu par le FEI," nornorm.com. Les statistiques européennes sur les déchets révèlent que 11 millions de tonnes de meubles finissent en décharge chaque année, avec seulement 3 % recyclés. Cela souligne le potentiel des initiatives d'économie circulaire, notamment celles défendues par les modèles de meubles en tant que service.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux plus élevés par rapport aux meubles conventionnels | -0.8% | Europe orientale et méridionale | Court terme (≤ 2 ans) |

| Complexité de la chaîne d'approvisionnement pour les matériaux certifiés | -0.6% | Marchés dépendants des importations | Moyen terme (2 à 4 ans) |

| Fragmentation des normes de durabilité entre les États membres de l'UE | -0.4% | Fabricants multinationaux | Moyen terme (2 à 4 ans) |

| Infrastructure de logistique inverse insuffisante | -0.3% | Régions rurales de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux plus élevés par rapport aux meubles conventionnels

Malgré la préférence exprimée par les consommateurs pour la durabilité, les meubles durables affichent souvent une prime de prix de 15 à 30 % par rapport aux options conventionnelles, créant ainsi un obstacle à l'adoption. Cette hausse de prix est en grande partie due aux coûts associés aux matériaux certifiés, aux vérifications par des tiers et aux complexités de la conception circulaire. Ces défis de tarification sont particulièrement prononcés dans les segments sensibles au prix, notamment sur les marchés résidentiels où les décisions sont principalement motivées par le coût, même dans un contexte de sensibilisation croissante à la durabilité. Pourtant, des modèles comme les meubles en tant que service répondent à ces préoccupations de coûts initiaux. En permettant d'étaler les dépenses sur des périodes d'abonnement, des entreprises comme NORNORM ont vu leurs clients d'entreprise adopter leurs offres premium.

Complexité de la chaîne d'approvisionnement dans l'approvisionnement en matériaux certifiés

Les intrants certifiés tels que le bois FSC proviennent souvent d'un petit nombre de scieries spécialisées, de sorte que même de modestes variations de la demande peuvent déclencher des goulots d'étranglement et des fluctuations soudaines de prix qui perturbent les calendriers de production. L'accès est inégal sur le continent ; les usines nordiques bénéficient de grumes certifiées locales, tandis que les usines en Espagne ou en Italie doivent importer du bois et absorber des frais de transport et des risques de change supplémentaires. Les fabricants jonglant avec plusieurs écolabels pour le bois, les tissus et les finitions constatent que chaque cycle d'audit ajoute de la paperasse, de la vérification des fournisseurs et des stocks de sécurité coûteux pour éviter les arrêts de ligne. Les progrès sur les colles biosourcées sont encourageants, mais de nombreuses formules prometteuses, comme les résines d'algues brunes ou de protéines de soja, restent bloquées au stade pilote, limitant les volumes commerciaux et augmentant les coûts pour les premiers adoptants. Les nouvelles règles d'écoconception de l'UE rehausseront encore la barre, exigeant que chaque niveau de la chaîne d'approvisionnement prouve la provenance des matériaux et les étapes de traitement, une tâche que les petites et moyennes entreprises pourraient trouver particulièrement difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les chaises maintiennent leur leadership tandis que les lits accélèrent

Les chaises ont généré 35,72 % de la part du marché européen des meubles durables en 2025, reflétant les améliorations ergonomiques dans les environnements de travail hybrides et les appels d'offres institutionnels spécifiant des cadres en bois FSC. Les prix de vente moyens ont grimpé de 4,2 % à mesure que les acheteurs privilégiaient les modèles réglables en hauteur et réparables. Sur la période de prévision, les lits enregistrent le TCAC le plus rapide de 6,74 %, aidés par les dépenses liées au bien-être du sommeil et des limites de formaldéhyde plus strictes dans les normes de qualité de l'air des chambres à coucher. La taille du marché européen des meubles durables pour les lits devrait passer de 2,17 milliards USD en 2026 à 2,99 milliards USD d'ici 2031, soutenue par les noyaux de matelas biologiques et les lattes en bois certifié. Les tables et les unités de rangement affichent une croissance stable à un chiffre moyen grâce aux tendances d'organisation du domicile, tandis que les lignes d'extérieur expérimentent des cadres en aluminium recyclé pour réduire le carbone incorporé.

Les innovateurs de produits mettent l'accent sur la modularité : les composants à clipser simplifient la réparation et permettent aux opérateurs de meubles en tant que service de rafraîchir les pièces usées plutôt que de remplacer les unités. Les fabricants de chaises intègrent des plastiques d'origine océanique dans les coques de sièges, et les entreprises de lits introduisent des assemblages sans boulons pour un montage sans outils. Les détaillants grand public livrent des kits de réparation et prolongent les garanties pour signaler la durabilité. À mesure que les dispositions du règlement ESPR sur le droit à la réparation se cristallisent, les références avec des points d'accès aux composants devraient surperformer, renforçant le leadership des marques qui effectuent déjà des audits de conception circulaire.

Par matériau : les plastiques recyclés et biosourcés dépassent la croissance du bois certifié

Le bois récupéré et certifié FSC a conservé une avance de revenus de 31,35 % en 2025, mais les plastiques recyclés et biosourcés devraient afficher un TCAC de 6,39 % jusqu'en 2031, à mesure que les usines de recyclage de polymères arrivent à maturité. La taille du marché européen des meubles durables liée aux plastiques recyclés devrait passer de 1,99 milliard USD en 2026 à 2,71 milliards USD en 2031, soutenue par la liberté de conception et la stabilité des couleurs. Les programmes de résines d'origine océanique alimentent les coques de chaises de bureau, tandis que les mousses bio-PU dérivées de l'huile de ricin pénètrent dans les assises rembourrées. Le risque d'approvisionnement est plus faible car l'infrastructure de recyclage du PET et du PP a été développée dans le cadre des règles européennes sur les emballages.

Le bois reste indispensable pour son attrait esthétique et ses arguments de séquestration du carbone, mais les fabricants se diversifient dans les panneaux de bambou et d'agrofibre pour se couvrir contre les fluctuations de coûts. L'acier et l'aluminium recyclés voient leur demande augmenter de la part des architectes ciblant les bâtiments à zéro émission nette, tirant parti de leur recyclabilité infinie. Les innovations en matière d'adhésifs permettent un décollement propre des assemblages multi-matériaux, augmentant les taux de récupération. Les choix de matériaux sont de plus en plus pris en compte dans les scores DEP à mesure que les promoteurs visent les plafonds de carbone incorporé fixés par les codes du bâtiment nationaux.

Par utilisateur final : les achats commerciaux s'accélèrent sous l'effet des mandats ESG

Les acheteurs résidentiels ont représenté 61,88 % des ventes de 2025, reflétant les mises à niveau des bureaux à domicile de l'ère pandémique et l'alignement sur le mode de vie. Cependant, les clients commerciaux les dépasseront à un TCAC de 5,98 % jusqu'en 2031 car les entreprises font face à l'examen de leurs tableaux de bord ESG et recherchent des points LEED. La taille du marché européen des meubles durables pour les seuls bureaux devrait atteindre 4,58 milliards USD d'ici 2031. Les meubles en tant que service répondent à la demande des entreprises en matière d'adaptabilité face aux fluctuations du taux d'occupation, tandis que les hôpitaux et les écoles se procurent des équipements antimicrobiens à faible teneur en COV qui soutiennent les évaluations du bien-être.

Les équipes d'approvisionnement effectuent désormais des analyses de coûts sur le cycle de vie qui favorisent les biens durables avec des clauses de rachat, faisant passer les contrats du capex aux abonnements de service. Les groupes hôteliers renouvellent les chambres sur des cycles plus courts et valorisent donc les programmes de rénovation qui minimisent les mises en décharge. Les organismes du secteur public regroupent de plus en plus les meubles avec les rénovations de bâtiments pour satisfaire les objectifs climatiques nationaux, donnant aux fournisseurs certifiés des privilèges de priorité dans les files d'attente.

Par canal de distribution : l'accélération en ligne remodèle le B2C

Le commerce de détail B2C est resté dominant à 64,77 % du chiffre d'affaires 2025, mais le commerce électronique au sein de ce canal se développe de 6,88 % par an à mesure que les consommateurs recherchent les écolabels en ligne et apprécient la livraison directe à domicile de produits en kit. Les taux de clic s'améliorent lorsque les annonces affichent des scores carbone et des passeports numériques de produits. La taille du marché européen des meubles durables issue des ventes en ligne devrait dépasser 3,22 milliards USD d'ici 2031. Les showrooms traditionnels répondent avec la visualisation en réalité virtuelle et des démonstrations de réparation en magasin. Les grandes surfaces aménagent des « espaces circulaires » où les acheteurs peuvent échanger des pièces obsolètes.

Les intégrateurs de projets B2B regroupent les meubles avec des panneaux acoustiques et des tapis dans le cadre de contrats d'aménagement holistiques. Ils exigent une responsabilité à guichet unique et des rapports sur les indicateurs clés de performance, ce qui pousse les fabricants à agréger les données environnementales dans des nomenclatures multi-fournisseurs. La lecture des codes QR lors de la remise du chantier vérifie de plus en plus la conformité. Les distributeurs hybrides combinant des configurateurs en ligne et des centres de rénovation locaux captent à la fois les avantages de la transparence et de la proximité des services.

Analyse géographique

L'Allemagne a capté 18,21 % des revenus de 2025, portée par des réglementations strictes sur la qualité de l'air intérieur et le leadership du pays dans la production de bois d'ingénierie. Les constructeurs et les occupants d'entreprises considèrent la documentation FSC et DEP comme des critères d'appel d'offres par défaut, permettant des prix premium. Les consortiums pilotes de passeports numériques en Bavière illustrent une adoption précoce de la transparence ESPR. La croissance est stable plutôt qu'explosive, reflétant la maturité du marché et la saturation des rénovations de bureaux verts.

Les pays nordiques afficheront le TCAC le plus rapide de 7,42 % jusqu'en 2031 grâce à un revenu disponible élevé, un environnementalisme culturel et d'abondantes ressources forestières certifiées. La pénétration des meubles en tant que service au Danemark dépasse déjà 8 % des nouvelles installations de bureaux, et les incitations fiscales suédoises pour les services de réparation réduisent les coûts du cycle de vie. Les systèmes municipaux de gestion des déchets récupèrent plus de 60 % des meubles encombrants, alimentant les boucles industrielles de matériaux. L'éthique minimaliste du design nordique s'aligne sur les stratégies à moindre intensité matérielle. La France, l'Italie, l'Espagne, le BENELUX et le Royaume-Uni forment un niveau diversifié. La France applique la loi AGEC anti-gaspillage qui étend la responsabilité des producteurs aux meubles, déclenchant des investissements dans la logistique de reprise. Les maisons de design italiennes fusionnent l'artisanat traditionnel avec l'innovation biosourcée pour maintenir des primes à l'exportation. Le Royaume-Uni post-Brexit élabore ses propres règles d'écoconception, favorisant les jeunes entreprises non contraintes par la bureaucratie de l'UE. L'urbanisation dense du BENELUX soutient des clusters pilotes de meubles en tant que service reliant Amsterdam, Bruxelles et Luxembourg. L'Europe centrale et orientale reste sensible aux coûts mais s'harmonisera progressivement sous l'application du règlement ESPR, libérant une demande différée en Pologne et dans les pays baltes.

Paysage concurrentiel

Le marché est fragmenté. IKEA, Steelcase, Herman Miller et Haworth laissent de la place aux spécialistes régionaux et aux perturbateurs des meubles en tant que service. IKEA a consacré 1 milliard EUR (1,04 milliard USD) en 2025 aux centres de recyclage européens, signalant un pivot du volume vers la rétention circulaire. MillerKnoll a éliminé les SPFA sur toutes ses gammes en décembre 2024, anticipant les interdictions chimiques. Steelcase s'associe à BASF pour les coques de sièges en plastique océanique, tandis que Vestre exploite des usines de meubles d'extérieur à carbone négatif alimentées à l'hydroélectricité.

NORNORM et Enky défendent l'abonnement aux meubles, ciblant la flexibilité des locataires et la réduction des émissions incorporées. Les deux déploient des étiquettes IoT pour la surveillance des actifs et la maintenance prédictive, assurant ≥ 5 cycles de vie par article. Les maisons de menuiserie régionales au Portugal et en Slovénie se différencient grâce au liège et au hêtre d'origine locale tout en tirant parti des plateformes numériques de l'UE pour atteindre les acheteurs urbains. La parité concurrentielle repose de plus en plus sur une transparence vérifiée ; les passeports adossés à la chaîne de blocs et les outils de notation du cycle de vie basés sur l'IA remplacent les catalogues brillants.

La sécurité de l'approvisionnement est un autre champ de bataille. Les multinationales achètent des concessions forestières en Finlande et en Lettonie pour sécuriser les approvisionnements en bois certifié FSC, tandis que les jeunes entreprises expérimentent des panneaux à base de mycélium cultivés en interne. L'avantage de coût seul ne garantit plus les ventes ; les acheteurs exigent des réductions de CO₂ démontrables, l'élimination des produits chimiques toxiques et une reprise pratique. À mesure que l'application du règlement ESPR se renforce après 2027, les acteurs sans voies de fin de vie risquent de perdre l'éligibilité aux appels d'offres, accélérant la consolidation autour des marques capables de circularité.

Leaders du secteur européen des meubles durables

IKEA Group

Vitra International AG

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Henkel Adhesive Technologies a obtenu les labels USDA BioPreferred sur trois gammes d'adhésifs contenant jusqu'à 53 % de contenu biosourcé, offrant des alternatives de collage durable aux fabricants.

- Janvier 2025 : XXXLutz a acquis 140 magasins en Allemagne, en République tchèque et en Slovaquie, élargissant son empreinte régionale et débloquant des économies d'échelle pour les déploiements d'économie circulaire.

- Juillet 2024 : NORNORM a obtenu un financement par emprunt auprès de Santander CIB, garanti par le Fonds européen d'investissement, pour développer les meubles en tant que service au Royaume-Uni, en France et en Allemagne.

- Mai 2024 : Fiberwood a levé 7,7 millions EUR (8 millions USD) pour commercialiser des isolants et des emballages sans combustibles fossiles fabriqués à partir de sous-produits forestiers.

Périmètre du rapport sur le marché européen des meubles durables

Les meubles durables sont un concept émergent qui englobe largement les meubles fabriqués à partir de matériaux écologiques ou recyclés issus d'un approvisionnement durable. Parmi les matières premières répandues utilisées pour les meubles verts figurent les textiles recyclés, le chêne, le bouleau, le chanvre, le bois et le bambou. Une analyse complète du marché européen des meubles durables, comprenant une évaluation des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le marché européen des meubles durables est segmenté par application (résidentiel et commercial), par matériau (bois, bambou, PET, autres), par canal de distribution (en ligne et hors ligne), par pays (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe).

| Chaises |

| Tables |

| Canapés |

| Lits |

| Armoires de rangement |

| Autres produits |

| Bois récupéré / certifié FSC |

| Bambou et herbes à renouvellement rapide |

| Métaux recyclés (acier et aluminium) |

| Plastiques recyclés et biosourcés |

| Fibres organiques / naturelles (rotin, jute, chanvre) |

| Autres matériaux (bois de parawood, bois de caoutchouc, tissus naturels, etc.) |

| Résidentiel | |

| Commercial | Bureaux |

| Hôtellerie | |

| Établissements de santé | |

| Établissements d'enseignement | |

| Autres utilisateurs commerciaux (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| B2C / Commerce de détail | Grandes surfaces |

| Magasins spécialisés de meubles | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par produit | Chaises | |

| Tables | ||

| Canapés | ||

| Lits | ||

| Armoires de rangement | ||

| Autres produits | ||

| Par matériau | Bois récupéré / certifié FSC | |

| Bambou et herbes à renouvellement rapide | ||

| Métaux recyclés (acier et aluminium) | ||

| Plastiques recyclés et biosourcés | ||

| Fibres organiques / naturelles (rotin, jute, chanvre) | ||

| Autres matériaux (bois de parawood, bois de caoutchouc, tissus naturels, etc.) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Bureaux | |

| Hôtellerie | ||

| Établissements de santé | ||

| Établissements d'enseignement | ||

| Autres utilisateurs commerciaux (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces |

| Magasins spécialisés de meubles | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des meubles durables ?

Le marché s'établit à 14,05 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait enregistrer un TCAC de 5,12 % et atteindre 18,01 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête en termes de revenus ?

Les chaises sont en tête avec une part de 35,72 % de la taille du marché européen des meubles durables en 2025.

Pourquoi les pays nordiques connaissent-ils la croissance la plus rapide ?

Des politiques d'économie circulaire complètes, un revenu disponible élevé et des systèmes robustes de logistique inverse entraînent un TCAC de 7,42 %.

Quel modèle économique remodèle les achats ?

Les abonnements aux meubles en tant que service gagnent du terrain, offrant flexibilité et avantages circulaires aux clients d'entreprise.

Quel segment de matériaux se développe le plus rapidement ?

Les plastiques recyclés et biosourcés devraient croître à un TCAC de 6,39 % jusqu'en 2031.

Dernière mise à jour de la page le: