Taille et part de marché des meubles résidentiels en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.64 Milliards de dollars |

| Taille du Marché (2026) | 12.25 Milliards de dollars |

| Taille du Marché (2031) | 15.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des meubles résidentiels en Pologne par Mordor Intelligence

La taille du marché des meubles résidentiels en Pologne en 2026 est estimée à 12,25 milliards USD, en progression par rapport à la valeur 2025 de 11,64 milliards USD, avec des projections pour 2031 affichant 15,78 milliards USD, soit une croissance de 5,2 % de TCAC sur la période 2026-2031. La hausse des primo-achats immobiliers dans le cadre du programme Bezpieczny Kredyt 2 %, les modes de travail hybride persistants et une nette orientation des consommateurs vers des pièces modulaires gain de place soutiennent la dynamique de croissance[1]Fiche d'information sur le Bezpieczny Kredyt 2 %, gov.pl. Les fabricants élargissent leurs portefeuilles de matériaux avec des polymères recyclables pour compléter le riche patrimoine polonais de la transformation du bois, tandis que la pénétration du commerce électronique stimule les ventes directes aux consommateurs, réduisant les marges de distribution au détail. Le rapatriement des capacités par les producteurs orientés à l'export élargit l'offre domestique haut de gamme, et le poids économique de la Mazovie garantit une solide base de demande malgré les pressions inflationnistes. Le recalibrage de la chaîne d'approvisionnement — notamment sur le bois — demeure la principale variable de coût, mais les taux élevés de certification FSC permettent aux entreprises d'imposer des primes de prix auprès des segments urbains sensibles à la durabilité.

Principaux enseignements du rapport

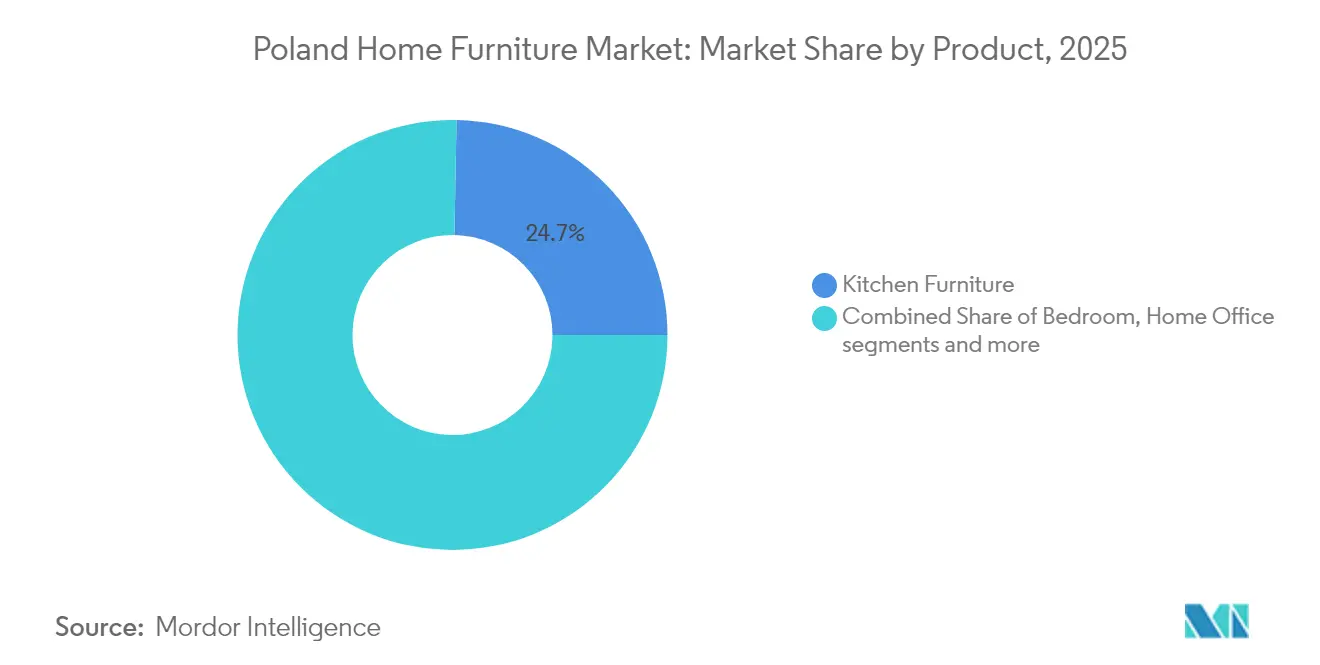

- Par produit, les meubles de cuisine ont enregistré une part de revenus de 24,70 % en 2025 ; les meubles de bureau à domicile devraient progresser à un TCAC de 5,75 % jusqu'en 2031.

- Par matériau, le bois détenait 44,35 % de la part du marché des meubles résidentiels en Pologne en 2025, tandis que le plastique et le polymère avancent à un TCAC de 5,15 % jusqu'en 2031.

- Par gamme de prix, le milieu de gamme représentait 54,20 % de la taille du marché des meubles résidentiels en Pologne en 2025 ; le segment premium est en passe de croître à un TCAC de 5,65 % jusqu'en 2031.

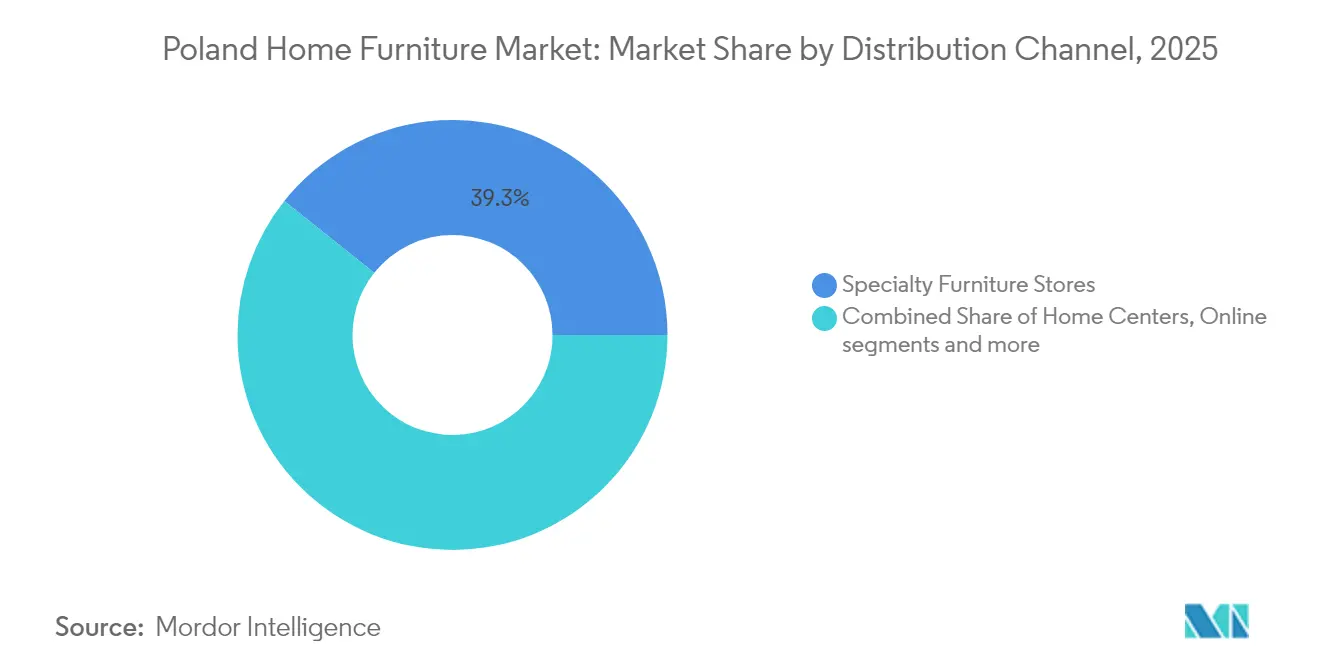

- Par canal de distribution, les magasins spécialisés contrôlaient 39,30 % des revenus en 2025 ; le commerce en ligne progresse à un TCAC de 6,35 % jusqu'en 2031.

- Par géographie, la Mazovie (Mazowieckie) représentait 19,85 % de la part du marché des meubles résidentiels en Pologne en 2025, tandis que la Petite-Pologne (Małopolskie) est la région à la croissance la plus rapide avec un TCAC de 5,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles résidentiels en Pologne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Ré-urbanisation stimulant la demande de meubles gain de place | +1.2% | National, concentré à Varsovie, Cracovie, Wrocław | Moyen terme (2–4 ans) |

| Programme gouvernemental « Mieszkanie Plus » stimulant les premiers achats de meubles | +0.8% | National, impact plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Essor des plateformes nationales de commerce électronique augmentant les ventes directes aux consommateurs | +0.6% | National, avec concentration urbaine | Moyen terme (2–4 ans) |

| Rapatriement de capacités par les producteurs polonais orientés à l'export pour servir le segment domestique premium | +0.4% | Mazovie, régions Wielkopolskie, Śląskie | Long terme (≥ 4 ans) |

| Popularité croissante des meubles en bois certifié FSC durable auprès des millennials | +0.3% | National, avec concentration urbaine millennial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ré-urbanisation stimulant la demande de meubles gain de place

La migration urbaine s'intensifie en Pologne alors que l'offre de logements se resserre, avec 28 % des adultes vivant encore avec leur famille et les cycles d'achèvement des logements s'allongeant de 21 à 26,5 mois. La superficie moyenne des unités est de 90,8 m², incitant les producteurs à se tourner vers des canapés transformables, des bureaux escamotables et des poufs à rangement qui permettent une utilisation multifonctionnelle dans des espaces limités[2]« Statistiques sur les achèvements de logements et les permis de construire 2025 », stat.gov.pl. Les locataires varsoviens consacrent désormais 43 % de leurs salaires au loyer, ce qui les pousse vers des choix de mobilier compact, tandis que les villes frontalières accueillant des réfugiés ukrainiens privilégient les gammes à montage rapide et orientées budget[3]« Accessibilité locative urbaine en Pologne », infor.pl. Les fabricants associant design modulaire et livraison rapide gagnent des parts de marché, les clients assimilant l'adaptabilité à la valeur. Les communications marketing mettant en avant l'utilité double usage résonnent fortement auprès des foyers millennials et de la génération Z férus de technologie.

Programme gouvernemental « Mieszkanie Plus » stimulant les premiers achats de meubles

Les subventions hypothécaires gouvernementales continues, une culture du travail hybride bien ancrée et un nombre croissant de collections domestiques premium maintiennent la dynamique de la demande, même si l'inflation des matières premières pousse à la hausse les coûts de production. Le plan Bezpieczny Kredyt 2 % réduit les remboursements hypothécaires initiaux de PLN 5 400 à PLN 2 800, orientant les fonds libérés directement vers les budgets d'ameublement. Des plafonds de prêt de PLN 600 000 pour les familles déclenchent des aménagements complets, stimulant les pics de demande dans les zones cuisine, chambre et salon. En janvier 2025, les achèvements de logements ont progressé de 3,8 % pour atteindre 15 500 unités, ciblant principalement les bénéficiaires de subventions. Les distributeurs exploitent la fenêtre de subvention de 10 ans pour élaborer des offres de paiement échelonné calées sur les cycles hypothécaires. Les détaillants regroupés à proximité de nouveaux complexes immobiliers peuvent s'attendre à un flux de revenus prévisible, chaque acheteur subventionné étant censé effectuer des dépenses significatives pour ses premiers achats de meubles.

Essor des plateformes nationales de commerce électronique augmentant les ventes directes aux consommateurs

Les configurateurs pilotés par l'IA et la visualisation en réalité augmentée augmentent les valeurs de commande moyennes en ligne de 30 % tout en réduisant considérablement les taux de retour pour inadéquation de couleur ou de taille[4]Furniture World, « Intiaro Visualization Boosts Sales », furnitureworld.com . Le commerce sur TikTok aide les marques à séduire les consommateurs plus jeunes via des vidéos courtes achetables, construisant la notoriété de la marque sans investissements importants en magasin. Les vitrines numériques transfrontalières permettent aux fabricants polonais de tester la demande scandinave avant de poursuivre une distribution physique. Les modèles omnicanaux fusionnent les points de contact en showroom avec la commodité en ligne, permettant aux chaînes spécialisées de protéger leur part de 40 % en magasin tout en augmentant leur portée nationale.

Rapatriement de capacités par les producteurs polonais orientés à l'export pour servir le segment domestique premium

Une baisse des revenus à l'export pousse les usines à orienter leur production vers les acheteurs polonais aisés et à éviter la volatilité du fret. Les gammes premium génèrent des marges plus élevées, compensant la baisse des volumes et les fluctuations de change. Le dense cluster de hauts revenus en Mazovie fournit une clientèle prête, tandis que les ateliers de Grande-Pologne (Wielkopolskie) tirent parti de leur proximité avec des usines automatisées et des systèmes en flux tendu pour les commandes personnalisées. Le pivot stratégique réduit les délais de livraison, soutient les finitions personnalisées et améliore la qualité perçue. Les marques domestiques défient ainsi les maisons de design importées sur l'artisanat et la durabilité, consolidant la trajectoire à long terme du marché des meubles résidentiels en Pologne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Flambée des prix des matières premières due aux perturbations d'approvisionnement en provenance de Biélorussie et de Russie | –1.1% | National, avec un impact plus élevé sur les fabricants dépendants du bois | Court terme (≤ 2 ans) |

| Longs délais d'obtention des permis de construire retardant la demande en ameublement pour les nouvelles constructions | –0.7% | National, avec des variations régionales en matière d'efficacité administrative | Moyen terme (2–4 ans) |

| Logistique du dernier kilomètre fragmentée augmentant les coûts de retour pour les détaillants en ligne | –0.4% | National, avec les zones rurales les plus touchées | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Flambée des prix des matières premières due aux perturbations d'approvisionnement en provenance de Biélorussie et de Russie

Les sanctions de l'UE ont restreint les importations de bois biélorusse, et les importations suspectes en provenance du Kazakhstan ont gonflé de 14 millions EUR à 68 millions EUR, déstabilisant les références de prix[5]« Kazakh Timber Routes Raise Sanction Alerts », occrp.org. Les petites usines se trouvent face au choix d'absorber les pertes ou de ralentir la production, les deux options freinant la dynamique du marché. La résistance des consommateurs est déjà visible dans l'allongement des cycles de remplacement, affaiblissant la demande domestique à court terme. La substitution des importations par des fournisseurs baltes, slovaques et ukrainiens est en cours, mais les capacités limitées et le fret plus élevé signifient que le soulagement sera progressif. La volatilité des matières premières reste donc le principal frein de coût immédiat pour le marché des meubles résidentiels en Pologne au moins jusqu'en 2026.

Longs délais d'obtention des permis de construire retardant la demande en ameublement pour les nouvelles constructions

Les délais de construction s'étendent désormais au-delà de 26 mois, entravant la planification de la production pour la menuiserie sur mesure. Les délivrances de permis ont chuté de 23,6 % en glissement annuel en avril 2025, tandis que les mises en chantier ont reculé de 5,5 %, repoussant davantage la demande en meubles. Les consommateurs reportent souvent leurs commandes sur mesure jusqu'à ce que la clarté sur les permis se dégage, réduisant la visibilité du pipeline pour les fournisseurs. Bien qu'une numérisation progressive puisse raccourcir les délais d'approbation à moyen terme, le frein amputera d'environ 0,7 point de pourcentage la croissance prévisionnelle jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par produit : primauté de la cuisine et essor du bureau à domicile

Les meubles de cuisine demeurent l'ancre, détenant 24,70 % du marché des meubles résidentiels en Pologne en 2025, grâce au rôle central des espaces de cuisine dans les logements compacts. La fréquence élevée des rénovations garantit des volumes de base, tandis que les solutions de rangement intelligent réduisent l'encombrement. Parallèlement, les meubles de bureau à domicile enregistrent un TCAC de 5,75 % jusqu'en 2031, le travail hybride s'ancrant durablement. Les assortiments de salon et de salle à manger s'élargissent avec des canapés modulables et des tables extensibles qui se transforment en surfaces de travail. Les rénovations de salle de bain s'accélèrent, portées par de plus grandes salles de bain dans les nouveaux appartements. Les gammes d'extérieur, autrefois saisonnières, profitent désormais de l'augmentation de l'usage des balcons, favorisant les composites résistants aux intempéries. Le thème unificateur est la modularité, permettant aux ménages polonais d'exploiter chaque mètre carré.

La part de 24,70 % de la cuisine devrait se modérer progressivement à mesure que d'autres catégories s'accélèrent, mais sa valeur absolue augmente parallèlement aux achèvements immobiliers. Les fournisseurs performants sur le marché des meubles résidentiels en Pologne poussent désormais les emballages plats à livraison rapide pour s'adapter aux délais d'emménagement liés aux prêts hypothécaires. Les producteurs de second rang tirent parti des configurateurs numériques pour regrouper la menuiserie avec des appareils électroménagers, augmentant la taille du panier. Les fabricants de meubles de bureau à domicile intègrent des normes ergonomiques et des fonctionnalités de gestion de l'énergie pour justifier des prix premium. Avec une forte rotation des locataires à Varsovie, les pièces qui se démontent et se remontent sans outils fidélisent et génèrent des cycles de ventes récurrentes.

Par matériau : héritage du bois, innovation polymère

Le bois capture 44,35 % des revenus et ancre le leadership en termes de taille du marché des meubles résidentiels en Pologne, grâce à des ressources forestières abondantes et à 861 entreprises certifiées FSC sur fsc.org. Les consommateurs perçoivent les finitions en chêne et en frêne comme des marqueurs de qualité, en particulier dans les logements premium de Mazovie. Pourtant, les gammes en plastique et polymère progressent à un TCAC de 5,15 % grâce à des structures légères et modulaires idéales pour les appartements avec ascenseurs contraints. Les métaux complètent les deux catégories, offrant une esthétique industrielle fine pour les bureaux à domicile. Les innovations composites permettent le démontage pour le recyclage, en conformité avec les mandats de circularité de l'UE.

Les producteurs de bois investissent dans la fabrication lean pour réduire les déchets, améliorant le rendement face à la hausse des prix des matières premières. Les pionniers du polymère mettent en avant la recyclabilité, contrant les perceptions de moindre durabilité. Au fur et à mesure que les matériaux hybrides estompent les frontières, les passeports produits listant les empreintes carbone deviennent courants. Les fournisseurs capables d'associer des placages de bois à des noyaux en polymère pour alléger le poids sans sacrifier la chaleur tactile élargissent leur attrait dans le secteur des meubles résidentiels en Pologne.

Par gamme de prix : socle du milieu de gamme, montée en puissance du premium

Le milieu de gamme conserve une part de 54,20 %, offrant au marché des meubles résidentiels en Pologne une base de revenus stable qui équilibre valeur et longévité. Les acheteurs de ce segment acceptent la personnalisation de masse, conduisant à des cycles de fabrication prévisibles. Les ventes premium, sur une trajectoire de TCAC de 5,65 %, reflètent la hausse des revenus disponibles urbains et une tendance à percevoir les meubles comme des actifs sur plusieurs décennies. Les marques orientées à l'export redirigent leur capacité domestique, introduisant des designers reconnus mondialement dans les showrooms locaux.

La résilience du milieu de gamme amortit les chocs économiques ; les fabricants négocient des économies d'échelle pour absorber les hausses de bois et d'énergie. Les marges premium, bien que plus faibles en volume, offrent des tampons utiles contre la volatilité des intrants. Les gammes économiques restent pertinentes pour les locations étudiantes et la demande dans les régions frontalières, mais font face à des pressions sur la rentabilité. La différenciation pivote désormais sur la durée de garantie, la preuve d'un approvisionnement durable et le soutien à la visualisation numérique qui raccourcit les cycles d'achat.

Par canal de distribution : autorité des magasins spécialisés, montée en puissance du numérique

Les chaînes spécialisées en meubles conservent une part de 39,30 % en associant des showrooms tactiles à des conseils en décoration intérieure, renforçant la confiance dans un achat hautement impliquant. Les points de vente en ligne progressent de 6,35 % par an, élargissant le marché des meubles résidentiels en Pologne dans les zones rurales via la livraison à domicile. Les grandes surfaces telles que IKEA et Agata exploitent des économies d'échelle, tandis que les hypermarchés captent les achats opportunistes. La préparation omnicanale est décisive ; les consommateurs qui naviguent sur leur téléphone s'attendent à la disponibilité des stocks avant une confirmation en personne.

Les détaillants spécialisés intègrent le click-and-collect pour préserver le trafic en magasin. Les partenariats logistiques mûrissent à mesure que les transporteurs adoptent des camions à hayon élévateur et la livraison dans la pièce de votre choix pour réduire les sinistres. La gestion des retours reste un point douloureux, mais la prédiction algorithmique des correspondances atténue le risque d'inadéquation.

Analyse géographique

La voïvodie de Mazovie contrôle 19,85 % du marché des meubles résidentiels en Pologne, ancrée par la clientèle premium de Varsovie. La forte densité de logements et les clusters de sièges sociaux d'entreprises soutiennent une demande toute l'année, tandis que les institutions de R&D semencent l'innovation en matière de design. L'infrastructure régionale offre aux producteurs un accès rapide aux autoroutes nationales, comprimant les coûts du dernier kilomètre.

La Petite-Pologne (Małopolskie) progresse le plus rapidement, avec un TCAC prévisionnel de 5,85 % jusqu'en 2031, l'essor touristique de Cracovie faisant monter les prix immobiliers et incitant à des rénovations plus fréquentes de meubles. Les entreprises internationales ouvrant des pôles régionaux attirent de jeunes professionnels qui préfèrent les lignes épurées et les constructions modulaires. La Grande-Pologne (Wielkopolskie) demeure un bastion manufacturier ; les usines autour de Poznań alimentent l'Europe occidentale via des autoroutes bien développées et le nouveau centre de distribution paneuropéen de VOX.

La Basse-Silésie (Dolnośląskie) s'appuie sur ses racines industrielles et ses liens transfrontaliers avec l'Allemagne et la République tchèque. Les consommateurs en dehors des grands centres tendent à préférer les finitions classiques en bois, tandis que les acheteurs urbains privilégient les ensembles minimalistes gain de place, offrant aux producteurs la possibilité d'adapter les assortiments régionaux. L'élargissement de la demande au-delà de Varsovie réduit le risque de marché et soutient une croissance nationale plus régulière à mesure que plusieurs centres locaux gagnent en envergure.

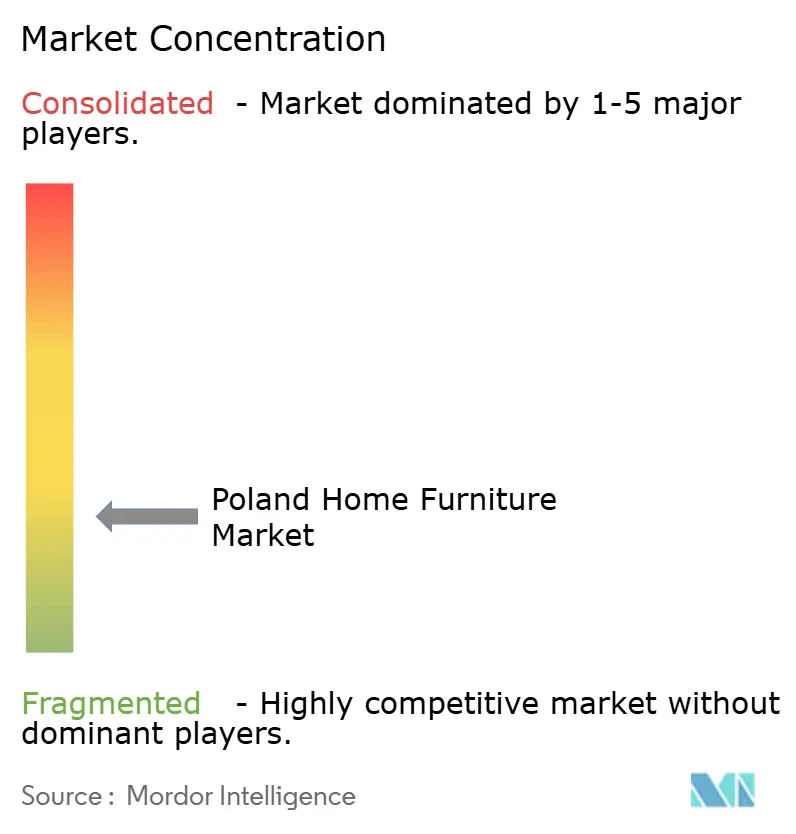

Paysage concurrentiel

Le marché des meubles résidentiels en Pologne demeure fragmenté. Des dizaines de scieries régionales et de tapissiers de niche se font concurrence sur des créneaux de design, rendant la consolidation difficile. Les barrières à l'entrée restent faibles dans les segments spécialisés tels que les meubles pour jeunes, encourageant l'innovation mais limitant le pouvoir de fixation des prix.

L'investissement technologique définit les leaders émergents. Les fournisseurs adoptant des fraiseuses CNC et des bandes de chant automatisées raccourcissent les délais de livraison et soutiennent la personnalisation de masse. Les détaillants intégrant des outils de visualisation 3D de partenaires comme Intiaro signalent des taux de retour réduits et une satisfaction client plus élevée. La durabilité reste une arme de marque ; les entreprises affichant des certifications FSC justifient des primes de 15 à 20 %. Les clusters géographiques près de Poznań et Wrocław forgent des réseaux de fournisseurs qui partagent rapidement des prototypes et commercialisent conjointement à l'étranger.

Les nouveaux entrants dans le commerce électronique exploitent les canaux d'influenceurs pour se développer nationalement sans grandes implantations en magasin. Les chaînes établies ripostent en ajoutant des services d'abonnement à la consultation en design qui génèrent des revenus récurrents. Les partenariats avec des entreprises de technologie financière pour le financement par paiement fractionné élargissent davantage la portée auprès des consommateurs. L'intensité concurrentielle devrait persister, aucun acteur unique ne dépassant un seuil de part de 25 %, alignant le secteur des meubles résidentiels en Pologne sur les normes de concentration du milieu de gamme.

Leaders du secteur des meubles résidentiels en Pologne

-

IKEA

-

Black Red White SA

-

VOX Furniture (Poland Sales Arm)

-

Fabryki Mebli "Forte" SA

-

Szynaka-Meble Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Krysiak Furniture a décroché de nouveaux comptes américains au High Point Market, notamment Idea Furniture et un grand détaillant de Floride, après des réunions avec 17 acheteurs potentiels dépassant un volume annuel de 20 millions USD.

- Avril 2025 : Plus d'une douzaine de fabricants polonais ont présenté leurs produits au Spring High Point Market en Caroline du Nord via un stand national polonais organisé par l'Agence polonaise d'investissement et de commerce ; BIM SP z.o.o. a mis en avant des tables basses et des meubles TV destinés aux projets résidentiels américains.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché polonais du meuble de maison comme la valeur annuelle au détail (au point de vente, TVA incluse) des nouveaux meubles conçus pour le salon, la salle à manger, la chambre à coucher, la cuisine, la salle de bain, le bureau à domicile, les espaces extérieurs et les espaces auxiliaires. Les articles construits sur place, les armoires encastrées, les matelas, les accessoires de décoration et les appareils électroménagers ne font pas partie de ce groupe de valeurs, ce qui garantit une bonne comparabilité d'une année à l'autre.

Exclusion du champ d'application : Les suites de bureaux de qualité contractuelle et les équipements pour l'hôtellerie et la restauration sont expressément omis afin de ne pas perdre de vue la demande des ménages.

Aperçu de la segmentation

-

Par produit

- Meubles de salon et de salle à manger

- Meubles de chambre à coucher

- Meubles de cuisine

- Meubles de bureau à domicile

- Meubles de salle de bain

- Meubles d'extérieur

- Autres meubles

-

Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres

-

Par gamme de prix

- Économique

- Milieu de gamme

- Premium

-

Par canal de distribution

- Grandes surfaces de bricolage (par ex. IKEA, Black Red White, Agata, etc.)

- Magasins spécialisés en meubles (y compris les points de vente exclusifs de marques)

- En ligne

- Autres canaux de distribution (hypermarchés, supermarchés, télé-achat, clubs entrepôts, grands magasins, etc.)

-

Par géographie

- Mazovie (Mazowieckie)

- Silésie (Śląskie)

- Grande-Pologne (Wielkopolskie)

- Basse-Silésie (Dolnośląskie)

- Petite-Pologne (Małopolskie)

- Reste de la Pologne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens semi-structurés avec des détaillants spécialisés polonais, des responsables du commerce électronique multicanal, des fabricants d'armoires et des groupements d'achat régionaux dans les voïvodies de Mazovie, de Petite Pologne et de Poméranie. Les conversations ont permis de clarifier les cycles de remise, la pénétration du haut de gamme et les vents contraires du bureau à domicile, ce qui nous a permis d'affiner les échelles de prix et de valider les hypothèses d'élasticité.

Recherche documentaire

Nous avons commencé par extraire des macro-séries de Statistics Poland sur le revenu disponible des ménages, les logements achevés et le commerce de détail pour le panier de meubles et d'électronique ; ces données ont permis de définir l'enveloppe de la demande. Les flux commerciaux de UN Comtrade et PRODCOM d'Eurostat ont montré des changements dans les parts importées qui signalent une pression sur les prix. Nous avons ensuite examiné les documents de réflexion de la Chambre polonaise des fabricants de meubles, les lignes directrices en matière de développement durable du ministère du Climat et les indicateurs du sentiment des consommateurs publiés par GfK. Les rapports annuels et les dossiers des investisseurs des fabricants cotés en bourse ont ajouté de la couleur en termes de coûts et de canaux. Parmi les sources payantes sélectionnées, citons D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les lacunes en matière de divulgation d'informations d'actualité. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont alimenté notre pile de preuves.

Ces flux ouverts et payants ont fourni des repères pour l'année de référence en ce qui concerne les livraisons unitaires, les prix de vente moyens et les dérives des coûts des matériaux, que nous avons ensuite mis en correspondance avec les groupes d'urbanisation pour créer des courbes de demande provinciales provisoires.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le potentiel de dépenses des ménages nationaux en dépenses d'ameublement par le biais de ratios de pénétration liés à l'achat d'un premier logement, à l'intensité des rénovations et aux cycles de remplacement au niveau des pièces ; les résultats sont ensuite corroborés par des analyses sélectives ascendantes des tickets de vente des détaillants échantillonnés et des expéditions des fabricants afin d'ajuster les canaux informels. Les variables clés comprennent les achèvements de logements, les décaissements de prêts hypothécaires, la taille médiane des tickets d'ameublement, les coûts des panneaux de bois et les gains de parts de marché du commerce électronique. Les prévisions utilisent la régression multivariée, où la croissance du revenu disponible et les mises en chantier de logements urbains servent d'indicateurs avancés, puis sont soumises à des tests de résistance dans le cadre de scénarios optimistes et prudents. Les lacunes dans les informations communiquées par les détaillants sont comblées grâce à une interpolation ASP modélisée, fondée sur des contacts avec des experts.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats font l'objet de contrôles de variance par rapport aux données de référence historiques en matière de commerce, de production et de vente au détail ; les anomalies déclenchent un nouveau contact avec les sources sur le terrain. Deux analystes examinent chaque calcul, et un réviseur principal effectue une dernière vérification. Les rapports sont actualisés chaque année, avec des mises à jour rapides lorsque les fluctuations monétaires ou les changements de politique modifient sensiblement les mathématiques du marché.

Pourquoi notre ligne de base pour le mobilier d'intérieur polonais mérite-t-elle la confiance ?

Les estimations publiées correspondent rarement car les entreprises divergent sur le champ d'application, l'étendue des intrants, le traitement des devises et le calendrier d'actualisation. En ancrant les résultats aux dépenses du marché final et en éliminant les doubles comptages, Mordor fournit un chiffre stable de niveau décisionnel que les clients peuvent retracer à partir de variables claires.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les armoires dans les matériaux de construction, d'autres s'appuient sur des approximations de la valeur de production qui comptent deux fois la TVA, et quelques-uns figent leurs modèles sur deux ans, sans tenir compte de l'impact des subventions hypothécaires en Pologne, qui sont très volatiles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 11,64 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | |

| USD 8,29 B (2024) | Conseil mondial A | Exclut les unités de cuisine et de salle de bains ; repose sur un échantillon limité de magasins pour les PSA |

| 11,6 MILLIARDS D'USD (2024) | Conseil régional B | Mélange de la production en sortie d'usine et des ventes au détail, ce qui entraîne un double comptage ; mises à jour bisannuelles |

Dans l'ensemble, la comparaison souligne que le cadrage rigoureux de Mordor, l'actualisation annuelle et la validation à double objectif fournissent la base de référence la plus équilibrée et la plus transparente pour l'opportunité du mobilier de maison en Pologne.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des meubles résidentiels en Pologne ?

Le marché des meubles résidentiels en Pologne est évalué à 12,25 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires du marché devrait progresser à un TCAC de 5,2 %, pour atteindre 15,78 milliards USD d'ici 2031.

Quel segment de produits génère les revenus les plus élevés ?

Les meubles de cuisine sont en tête avec une part de revenus de 24,70 %, portés par la fréquence élevée des rénovations et leur statut incontournable dans les nouveaux logements.

Pourquoi les meubles de bureau à domicile gagnent-ils en importance ?

Les modèles de travail hybride persistants alimentent un TCAC de 5,75 % pour ce segment, les consommateurs recherchant des configurations de bureau ergonomiques et gain de place.

Quelle région connaît la croissance la plus rapide ?

La Petite-Pologne (Małopolskie) affiche la croissance la plus élevée avec un TCAC de 5,85 %, soutenue par une urbanisation croissante, un développement axé sur la technologie et des revenus disponibles en hausse.

Comment les canaux en ligne affectent-ils les ventes ?

Le commerce de détail en ligne progresse à un TCAC de 6,35 %, aidé par des outils de visualisation en réalité augmentée qui réduisent l'incertitude à l'achat et les retours.

Dernière mise à jour de la page le: