Taille et part du marché européen du mobilier de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.03 Milliards de dollars |

| Taille du Marché (2026) | 12.54 Milliards de dollars |

| Taille du Marché (2031) | 15.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du mobilier de luxe par Mordor Intelligence

La taille du marché européen du mobilier de luxe en 2026 est estimée à 12,54 milliards USD, en progression par rapport à la valeur de 2025 de 12,03 milliards USD, avec des projections pour 2031 affichant 15,39 milliards USD, soit une croissance à un TCAC de 4,2 % sur la période 2026-2031. L'expansion du marché est portée par le pouvoir d'achat croissant des millennials aisés, un état d'esprit durable du « foyer comme sanctuaire », ainsi que la migration continue des particuliers à haute valeur nette vers les capitales de l'UE[1]Henley & Partners, "WEXIT : Les riches Britanniques quittent le Royaume-Uni pour l'UE avant le budget," henleyglobal.com. L'engagement numérique robuste, soutenu par des configurateurs 3D, des salles d'exposition virtuelles et une livraison avec service personnalisé de haut niveau, raccourcit le cycle de réflexion pour des achats à cinq et six chiffres, stimulant des revenus supplémentaires sur le marché du mobilier de luxe. Parallèlement, le règlement européen sur la déforestation et les règles de diligence raisonnables associées poussent les fournisseurs vers des intrants certifiés, donnant aux précurseurs disposant de sources transparentes un avantage défendable. La dynamique concurrentielle reste modérément fragmentée ; toutefois, l'activité de fusion telle que la consolidation de Flos et B&B Italia par Design Holding manifeste une gravitation indéniable vers de portefeuilles plus larges, capables de financer l'infrastructure omnicanale et les systèmes de conformité. Les principaux groupes de demande restent concentrés en Allemagne, en France et en Italie, mais l'Espagne affiche la trajectoire la plus rapide à mesure que le tourisme et les acquisitions de résidences secondaires rebondissent. Les stratégies opportunistes qui fusionnent les modèles d'économie circulaire avec l'esthétique du « luxe discret » positionnent les marques pour défendre leurs marges et leur fidélisation face à une complexité opérationnelle croissante.

Principaux enseignements du rapport

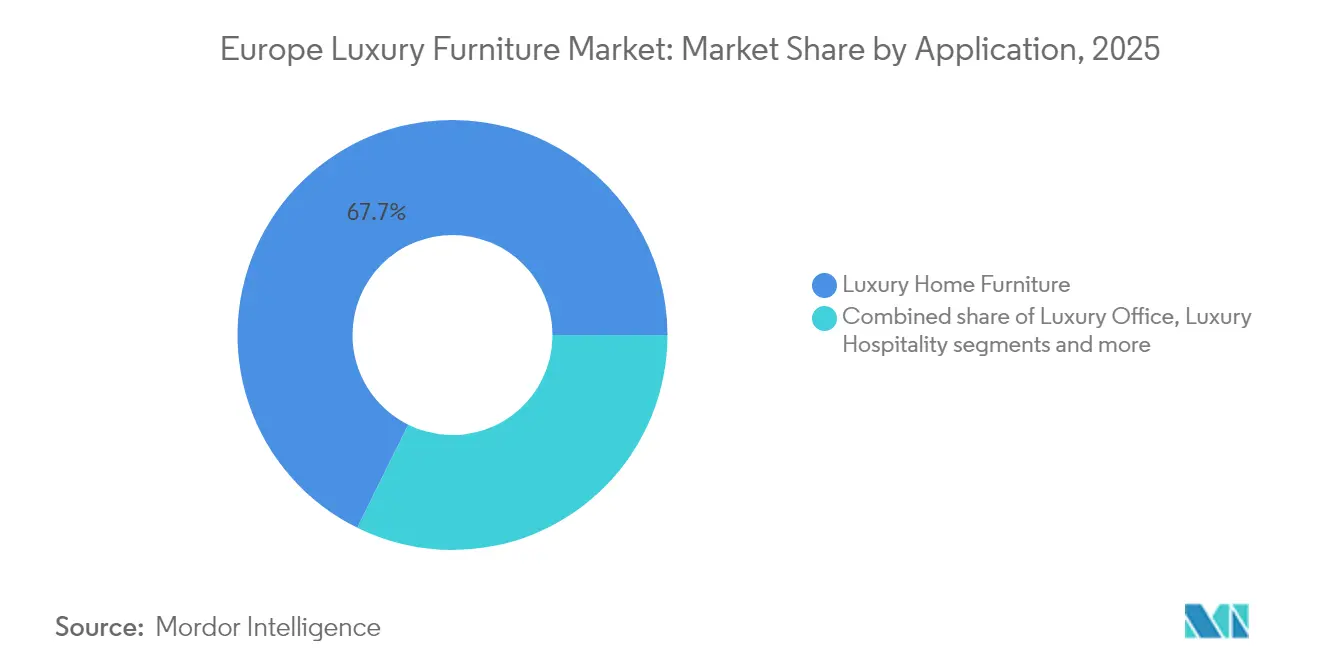

- Par application, le mobilier de maison de luxe représentait 67,70 % de la part du marché européen du mobilier de luxe en 2025, tandis que le mobilier hôtelier devrait progresser à un TCAC de 5,46 % jusqu'en 2031.

- Par matériau, le bois représentait 42,75 % de la taille du marché européen du mobilier de luxe en 2025 ; les matériaux durables et écologiques devraient se développer à un TCAC de 5,85 % entre 2026 et 2031.

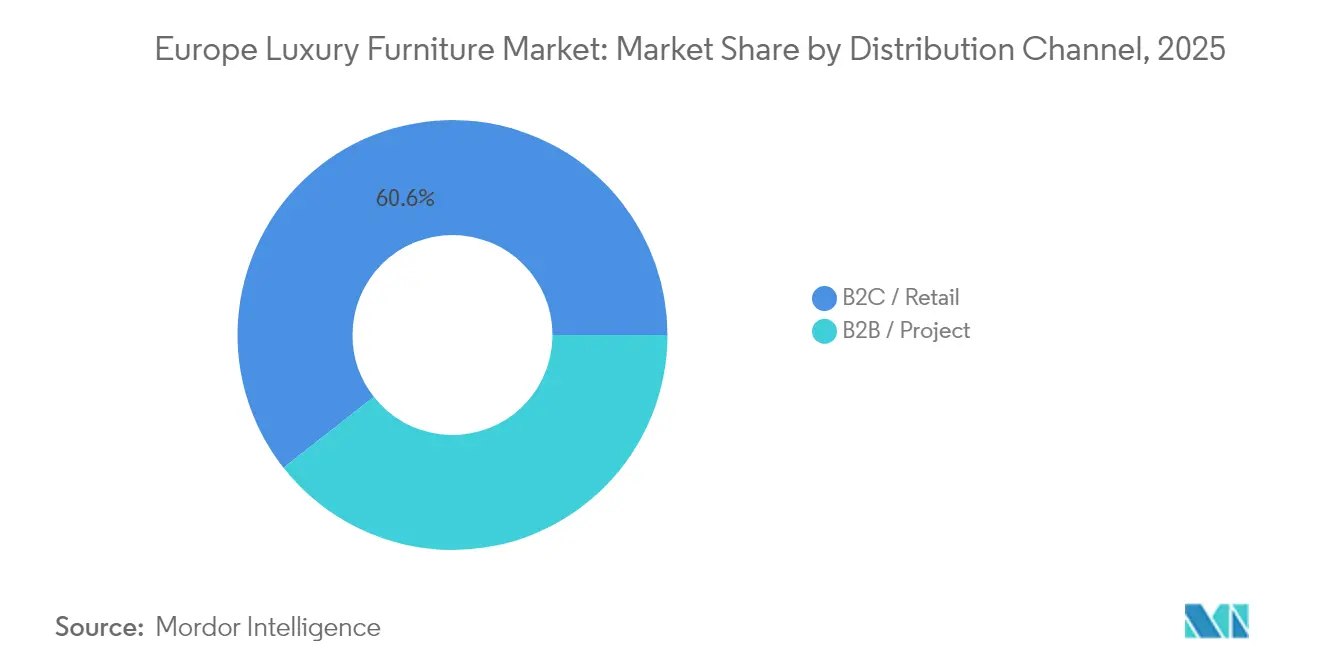

- Par canal de distribution, le commerce de détail B2C a capturé 60,60 % de la taille du marché européen du mobilier de luxe en 2025 et devrait croître à un TCAC de 6,10 % jusqu'en 2031.

- Par géographie, l'Allemagne est en tête avec 27,55 % de part de revenus en 2025, tandis que l'Espagne devrait atteindre le TCAC le plus rapide de 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du mobilier de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible des millennials aisés | +0.8% | Allemagne, France, Pays-Bas, Suisse | Moyen terme (2-4 ans) |

| Boom de la rénovation post-pandémique « le foyer comme sanctuaire » | +1.2% | Allemagne, Royaume-Uni, France | Court terme (≤2 ans) |

| Afflux d'immigrants à haute valeur nette vers les capitales de l'UE | +0.6% | Allemagne, France, Italie, Espagne, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption croissante du commerce en ligne pour la décoration haut de gamme | +0.9% | Allemagne, Pays-Bas, pays nordiques | Long terme (≥4 ans) |

| Demande premium pour les pièces artisanales de « luxe discret » | +0.7% | Italie, France, Suisse, Allemagne | Long terme (≥4 ans) |

| Programmes de remise à neuf de luxe certifiés par l'économie circulaire | +0.5% | À l'échelle de l'UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible des millennials aisés

Les millennials aisés entrent désormais dans la phase de constitution du foyer à son apogée, augmentant les dépenses par habitant pour des canapés haut de gamme, des tables modulaires et des meubles sur mesure. Les marques rapportent que les clients millennials allouent une part plus importante de leur budget de rénovation à des meubles design d'origine durable, qui font également office de déclaration de style de vie. Contrairement aux générations précédentes, ces acheteurs examinent minutieusement les références en matière de transparence — labels FSC, cuirs traçables et divulgations carbone — avant de s'engager. La curation sur les réseaux sociaux accélère l'adoption des tendances, les influenceurs présentant des espaces de vie haut de gamme, créant une demande par effet d'imitation sur le marché européen du mobilier de luxe. Les données de conversion en boutique indiquent que les millennials représentent plus d'un tiers des revenus omnicanaux, validant les investissements dans des configurateurs basés sur la réalité augmentée et les consultations virtuelles. Cette cohorte fait également preuve d'une plus grande tolérance aux longs délais de livraison si les récits sur le savoir-faire artisanal sont convaincants, offrant une marge de manœuvre aux artisans gérant des séries de production limitées.

Boom de la rénovation post-pandémique « le foyer comme sanctuaire »

Les normes de travail à distance restent ancrées, ancrant des dépenses supplémentaires pour les bureaux à domicile, les salons d'extérieur et les suites de chambre à coucher axées sur le bien-être. Les consommateurs canalisent leurs économies de vacances dans des rénovations haut de gamme, un comportement qui persiste même après l'assouplissement des restrictions de voyage. Les constructeurs européens signalent que les offres clés en main intègrent fréquemment des marques de mobilier italien ou espagnol haut de gamme, augmentant les carnets de commandes des usines. Des marchés secondaires émergent dans les propriétés de campagne et les chalets alpins, élargissant la dispersion géographique de la demande sur le marché européen du mobilier de luxe. Les promoteurs hôteliers reproduisent l'esthétique résidentielle pour justifier un ADR plus élevé, orientant les commandes de contrats vers des pièces sur mesure. Les fournisseurs se couvrent contre le risque lié aux cycles de rénovation en proposant des collections modulaires qui facilitent une reconfiguration ultérieure sans remplacement complet, maintenant les revenus grâce aux ventes d'accessoires.

Afflux d'immigrants à haute valeur nette vers les capitales de l'UE

Environ 9 500 millionnaires résidant au Royaume-Uni prévoient de se relocaliser vers des pôles de l'UE tels que Paris, Milan et Madrid en 2024, déplaçant des budgets d'ameublement immédiats dépassant 300 000 USD par foyer. Les détaillants de luxe répondent avec des équipes de conception conciergerie capables de livrer des propriétés entièrement aménagées dans un délai de 45 jours. Les architectes d'intérieur préfèrent les marques européennes établies pour leur conformité rapide aux codes locaux de sécurité incendie et de durabilité, renforçant la visibilité du pipeline des fabricants nationaux. Les conseillers bancaires associent le financement de la relocalisation aux services d'acquisition de mobilier, intégrant la commodité et stimulant le volume. Cet afflux de richesse liquide stabilise la croissance du chiffre d'affaires même lorsque le sentiment intérieur s'affaiblit, amortissant la volatilité cyclique du marché européen du mobilier de luxe. La durabilité de cette tendance dépend de régimes fiscaux compétitifs ; cependant, la population suisse dépassant 9 millions d'habitants suggère que la résidence dans l'UE reste attractive [2]Le Conseil fédéral, "La population résidente suisse dépasse 9 millions en 2024," admin.ch.

Adoption croissante du commerce en ligne pour la décoration haut de gamme

L'intégration transparente de la visualisation en 8K, des conseillers stylistiques basés sur l'IA et de l'authentification vérifiée par la chaîne de blocs normalise les achats en ligne supérieurs à 20 000 USD. Les plateformes allemandes enregistrent des taux de passage à la caisse dépassant 12 % lorsqu'une messagerie instantanée avec des designers d'intérieur certifiés est disponible. Les modèles de service hybrides livrent des échantillons de tissu physiques dans les 24 heures, contrant les réticences tactiles sans compromettre la commodité numérique. Les prestataires de livraison avec service personnalisé de haut niveau garantissent la livraison à deux personnes, le montage et l'enlèvement des déchets, transformant la logistique en une expérience de marque qui génère des avis positifs [3]Ryder System, "Livraison avec service personnalisé de haut niveau," ryder.com. L'analyse des données guide l'entreposage localisé pour réduire les émissions et les coûts du dernier kilomètre, en conformité avec les mandats ESG. Avec le temps, le marketing à la performance en ligne surpasse le retour sur investissement des catalogues imprimés, faisant pencher davantage l'allocation budgétaire vers le numérique sur le marché européen du mobilier de luxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières en bois dur et en cuir | -0.9% | Allemagne, Italie, France | Court terme (≤2 ans) |

| Mobilier de designer contrefait en ligne | -0.4% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Extension de la taxe sur le luxe en Europe du Sud | -0.6% | Espagne, Italie, France | Moyen terme (2-4 ans) |

| Coûts logistiques élevés du dernier kilomètre avec service personnalisé de haut niveau | -0.7% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières en bois dur et en cuir

Les prix du marché pour le noyer américain et le chêne européen ont bondi de 18 à 24 % en glissement annuel en 2024 en raison de goulots d'étranglement de l'approvisionnement et de restrictions phytosanitaires. Les tanneries italiennes ont également été confrontées à des pénuries de peaux bovines, intensifiant la pression sur les coûts dans les catégories de mobilier tapissé. Le décalage des prix contractuels freine le répercussion immédiate, érodant les marges EBIT jusqu'à 300 points de base pour les fabricants de taille moyenne. Certaines marques achètent à l'avance des grumes certifiées FSC et les stockent pour le séchage, mais les coûts de portage pèsent sur les bilans. Les matériaux alternatifs, les placages d'ingénierie et le cuir cultivé en laboratoire atténuent l'exposition, mais nécessitent des investissements et une éducation des consommateurs. L'augmentation des coûts influence la rationalisation des références, incitant les fabricants à réduire les coloris marginaux et à se concentrer sur les moteurs de volume au sein du marché européen du mobilier de luxe.

Extension de la taxe sur le luxe en Europe du Sud

Les pressions fiscales poussent l'Espagne et l'Italie à envisager des taxes sur le luxe plus larges, notamment des taxes de transfert plus élevées sur l'immobilier de prestige et des surtaxes potentielles sur les intérieurs haut de gamme[4]Livingstone Estates, "La taxe foncière en Espagne pourrait affecter les acheteurs hors UE en 2025," livingstone-estates.com. Les premiers projets exemptent les produits durables, mais l'incertitude retarde déjà certains achats à l'étranger. Les promoteurs se couvrent en intégrant le mobilier dans la tarification globale de l'immobilier, cherchant à réduire l'exposition fiscale séparée. Les marques de luxe intensifient leur rayonnement dans des pôles fiscalement neutres tels que Monaco et Andorre, redistribuant leurs dépenses marketing. Un profil de demande à deux niveaux émerge : les acheteurs nationaux reportent leurs achats, tandis que les particuliers ultra-fortunés étrangers absorbent le coût supplémentaire. La clarté des politiques déterminera si le ralentissement à court terme se transforme en frein structurel pour le marché européen du mobilier de luxe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : prédominance du résidentiel et dynamique portante de l'hôtellerie

La taille du marché européen du mobilier de luxe pour l'application résidentielle s'élevait à 8,14 milliards USD en 2025, soit une part de 67,70 %, portée par des cycles de rénovation résidentielle persistants. La sellerie de salon affiche la valeur la plus élevée, soutenue par des designs de canapés sectionnels modulaires qui s'adaptent à des agencements flexibles. Les ensembles de salle à manger dotés de mécanismes extensibles répondent aux préférences de divertissement hybrides, tandis que les dressings haut de gamme intègrent le contrôle d'humidité par l'IoT pour protéger les vêtements de couture. La cuisine de luxe enregistre une croissance de 14 % en glissement annuel, la cuisine restant un passe-temps lifestyle parmi les ménages aisés. De plus, les valeurs de revente des pièces de marque maintiennent une fréquence de mise à niveau élevée ; les données des ventes aux enchères révèlent que certains canapés en édition limitée conservent 85 % de leur prix de détail d'origine après cinq ans, renforçant la perception du mobilier comme actif en capital au sein du marché européen du mobilier de luxe.

Le mobilier hôtelier devrait croître à un TCAC de 5,46 %, élargissant sa base de 2025 de 1,34 milliard USD à mesure que le RevPAR dans les capitales européennes se redresse et que les ajouts de pipeline s'accélèrent. Les exploitants d'hôtels boutique exigent un confort de qualité résidentielle, commandant des têtes de lit sur mesure, des tables de chevet habillées de marbre et des chaises longues d'origine durable pour se différencier. Les cycles d'approvisionnement se raccourcissent à mesure que les sociétés de conception et de construction s'appuient sur des bibliothèques numériques pour accélérer les approbations, favorisant les fournisseurs disposant de ressources BIM robustes. Les projets de restauration, tels que la rénovation par phases du Dylan Amsterdam, illustrent des flux de revenus pluriannuels où les fournisseurs rafraîchissent les suites par rotation, assurant une visibilité stable des commandes. La rénovation des paquebots de croisière et les complexes de résidences seniors de luxe ajoutent des opportunités adjacentes, diversifiant davantage le marché européen du mobilier de luxe.

Par matériau : héritage du bois et innovation durable

Le bois représentait 42,75 % de la part du marché européen du mobilier de luxe en 2025, ancré dans la révérence continentale pour la patine naturelle et la chaleur tactile. Les ateliers allemands mettent en avant l'assemblage par aboutage et les finitions à l'huile à la main qui accentuent le grain du noyer, des communications qui résonnent avec les collectionneurs. Les marques scandinaves popularisent les variantes en frêne et en bouleau traitées avec des laques à base d'eau, séduisant les acheteurs soucieux de l'environnement. La transparence de la chaîne d'approvisionnement — certificats de chaîne de contrôle, sites d'exploitation forestière géolocalisés par GPS — figure désormais en bonne place dans les supports marketing, transformant la conformité en narration. Les intégrations multi-matériaux — bois avec embouts en laiton brossé ou incrustations en verre fumé — élargissent le vocabulaire design, maintenant la pertinence à travers les cycles stylistiques.

Les matériaux durables et écologiques, bien que représentant seulement 9,95 % de part de marché, poursuivent un TCAC de 5,85 % portés par les plastiques recyclés et les résines biosourcées dans les structures porteuses. La collection « Waste Craft » de Mater transforme des chutes industrielles en surfaces de tables au style terrazzo qui répondent aux spécifications de résistance aux rayures tout en réduisant le carbone intrinsèque de 30 %. Le cuir biosourcé dérivé du mycélium gagne du terrain pour les têtes de lit et les panneaux muraux après avoir passé les tests d'inflammabilité. Les composites circulaires permettent le démontage au niveau des composants, facilitant le recyclage en fin de vie et s'alignant sur les règles d'écoconception de l'UE applicables en 2027. L'adoption précoce débloque des crédits BREEAM, positionnant les produits pour les projets commerciaux recherchant une certification de bâtiment écologique et propulsant les volumes au sein du marché européen du mobilier de luxe.

Par canal de distribution : suprématie du commerce de détail omnicanal

Le commerce de détail B2C a capturé 60,60 % de la taille du marché européen du mobilier de luxe en 2025, reflétant la préférence des consommateurs pour les expériences contrôlées par la marque. Les magasins phares intègrent désormais des ateliers d'artisans où ceux-ci démontrent l'assemblage ou le travail du cuir, approfondissant l'immersion des acheteurs. L'augmentation numérique — tablettes portatives offrant des vues de placement en réalité augmentée — raccourcit les cycles de décision en salle d'exposition. Les marques monétisent les données des applications de fidélité pour pousser des offres après-vente personnalisées telles que des abonnements à des kits d'entretien et des accessoires assortis. Les loyers dans les rues commerçantes des villes de premier rang restent élevés, mais les revenus supplémentaires générés par les événements expérientiels récupèrent les coûts, démontrant la résilience du commerce physique dans un paradigme omnicanal.

Le commerce en ligne sous-tend le TCAC de 6,10 % du canal, avec des valeurs de commandes moyennes supérieures à 7 500 USD sur ordinateur et 5 800 USD sur mobile. Les taux de retour restent inférieurs à 2 % grâce à des visualisations dimensionnelles précises, surpassant de loin les moyennes du mobilier de masse. Les détaillants pilotent des défilés virtuels en réalité immersive diffusés directement depuis le Salon du meuble de Milan, permettant aux clients VIP de réserver des éditions limitées instantanément. Le B2B basé sur les projets reste pertinent ; les acheteurs hôteliers apprécient les visites d'usine et les laboratoires de prototypage qui les rassurent sur les standards de durabilité. Pourtant, des portails numériques B2B émergent, permettant aux architectes de configurer des commandes en volume et de suivre les étapes de production, une capacité qui promet de futures gains de parts dans le marché européen du mobilier de luxe.

Analyse géographique

L'Allemagne détenait 27,55 % de la part du marché européen du mobilier de luxe en 2025. Le marché bénéficie d'une richesse des ménages robuste — actif net médian dépassant 250 000 USD — et d'une appréciation culturelle du savoir-faire ingénierique. Les fabricants nationaux exploitent des installations Industrie 4.0 qui permettent la personnalisation de masse sans compromettre les détails artisanaux, réduisant les délais de livraison à six semaines contre neuf semaines en moyenne européenne. Les subventions fédérales pour les rénovations écoénergétiques stimulent davantage la demande de sièges de fenêtre haut de gamme, de bibliothèques encastrées et de meubles sur mesure. Les consommateurs soucieux de l'ESG récompensent les marques qui publient des analyses du cycle de vie, comme en témoigne une hausse des ventes de 20 % pour les gammes portant des certifications PEFC.

La France occupe également une position significative, ancrée dans les rénovations résidentielles parisiennes où les offres d'intérieur clés en main atteignent 1 000 USD par pied carré. Les appartements de luxe dans le Triangle d'Or sont de plus en plus livrés meublés pour accélérer l'occupation, simplifiant les achats pour les acquéreurs étrangers. Les conversions de châteaux provinciaux en hôtels boutique stimulent les commandes de contrats pour des meubles de rangement de style Louis XVI reproduits, mélangés à une tapisserie contemporaine. Le secteur français du mobilier de luxe tire parti de sa proximité avec les maisons de mode — Hermès, Dior — pour co-lancer des collections de décoration intérieure, créant des effets de halo inter-catégories au sein du marché européen du mobilier de luxe.

L'Italie marie sans effort les ateliers d'héritage aux producteurs industriels design concentrés en Brianza et en Vénétie. Le Salon du meuble de Milan 2025 a attiré un nombre record de visiteurs, avec des commandes à l'exportation en hausse de 11 % en glissement annuel, les prescripteurs internationaux recherchant l'authenticité de la provenance « Made in Italy ». Les incitations fiscales sur les rénovations résidentielles écoénergétiques et une prédisposition culturelle aux héritages familiaux soutiennent la demande nationale. Les entreprises italiennes misent sur l'intégration verticale — des scieries aux salles d'exposition — pour isoler leurs marges de la volatilité des matières premières. Les partenariats avec la marque automobile Maserati soulignent la convergence des styles de vie qui propage l'influence italienne sur le marché européen du mobilier de luxe.

L'Espagne progresse le plus rapidement et devrait afficher un TCAC de 5,05 % d'ici 2031. Les développements résidentiels de luxe à Marbella et Ibiza spécifient des intérieurs clés en main avant le transfert de propriété, accélérant les hausses de demande. La proposition de taxes foncières de 100 % pour les acheteurs hors UE a déclenché un lobbying qui a conduit à des seuils modérés, réduisant le risque immédiat mais laissant les investisseurs prudents. Néanmoins, la forte reprise du tourisme — les arrivées étrangères ont dépassé 93 millions en 2024 — stimule les rénovations hôtelières qui privilégient le bois local durable pour répondre aux mandats environnementaux des Baléares. Les clusters de tapisserie catalans capitalisent sur des délais de livraison plus courts pour servir à la fois les acheteurs nationaux et français, renforçant le rôle stratégique de l'Espagne au sein du marché européen du mobilier de luxe.

Analyse de la chaîne de valeur

La chaîne de valeur du mobilier de luxe en Europe débute par des intrants premium, notamment des bois durs certifiés FSC/PEFC, des placages spéciaux, des métaux, du verre et des cuirs haut de gamme provenant de bassins de tannage établis, avant de passer à la phase de conception et de prototypage menée par les studios de marque et les prescripteurs. La production repose à la fois sur des groupes intégrés verticalement et sur un réseau dense d'ateliers spécialisés assurant la menuiserie, la tapisserie, la finition et la ferronnerie, avec des écosystèmes de fournisseurs concentrés dans les districts historiques d'Italie. Avec une personnalisation élevée et une tolérance faible aux défauts, la variabilité en amont de la disponibilité du bois dur et du cuir constitue un point de blocage pratique, ce qui pousse les marques vers des accords d'approvisionnement à long terme et une intégration en amont ciblée.

En aval, les marques de luxe vendent via des boutiques monomarques exploitées en direct, des espaces shop-in-shop, et des activités de projet pour l'hôtellerie et les promoteurs résidentiels haut de gamme. Une logistique haut de gamme, des partenaires d'installation et un service après-vente soutiennent la livraison et la fidélisation, tandis que des outils omnicanaux (configurateurs 3D, consultations virtuelles et bibliothèques numériques pour architectes) relient la demande à la capacité de fabrication sur commande. À mesure que les exigences de conformité et de traçabilité s'étendent à tous les niveaux, le niveau d'exigence documentaire augmente, renforçant le besoin de données de provenance structurées. Des organismes du secteur tels que l'EFIC ont également mis en avant des approches harmonisées d'économie circulaire (y compris l'alignement sur la REP), et le cadre ESPR, en vigueur depuis juillet 2024, accélère la préparation des passeports numériques de produits qui relient la provenance des matériaux, les instructions d'entretien et les filières de fin de vie à chaque produit.

Paysage concurrentiel

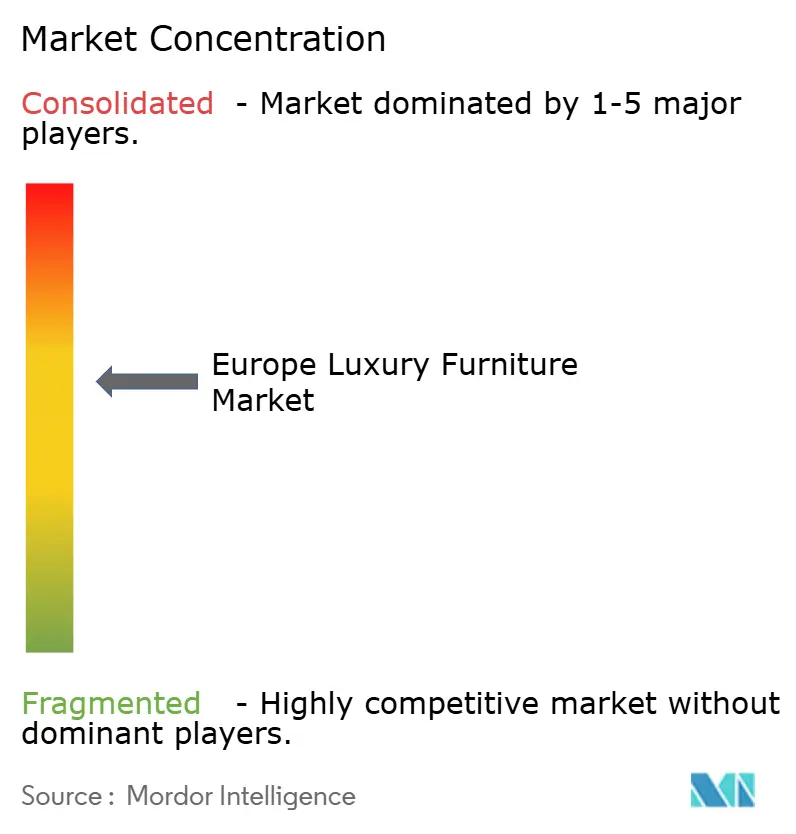

Le marché européen du mobilier de luxe, bien que modérément fragmenté, connaît une vague de consolidation, portée à la fois par le capital-investissement et les acquisitions stratégiques. Le rebranding de Design Holding en Flos B&B Italia Group fusionne harmonieusement l'éclairage et le mobilier, capitalisant sur les opportunités de vente croisée et rationalisant l'approvisionnement en métaux haut de gamme. Cette démarche stratégique a entraîné une réduction de 80 points de base des coûts matériaux. Pendant ce temps, Minotti, Poltrona Frau et Molteni ouvrent des flagships mono-marque dans des places fortes mondiales comme Miami, Shanghai et Dubaï, renforçant leurs carnets de commandes et atténuant les risques macroéconomiques européens. Dans une démarche audacieuse, la société de capital-investissement Trilantic Europe a pris une participation majoritaire dans Sklum, dans le but d'étendre son modèle digitalement natif au-delà de l'Espagne. Elle a également investi dans un vaste entrepôt logistique de 160 000 m², conçu pour réduire les délais d'expédition de 40 %.

Dans le domaine numérique, Vitra et Walter Knoll sont pionniers dans les investissements en réalité virtuelle et en authentification par jetons non fongibles. Cette innovation permet aux clients d'enregistrer la propriété sur la chaîne de blocs, facilitant le transfert de droits lors de la revente et dissuadant la contrefaçon. La durabilité est un axe clé : les évaluations du berceau au berceau de Mater et TAKT attirent des acheteurs institutionnels soucieux de réduire les émissions de portée 3. Des ateliers artisanaux comme Giorgetti mêlent tradition et technologie, préservant les détails finis à la main tout en adoptant le fraisage à commande numérique par ordinateur pour les composants structurels. La concurrence s'intensifie dans le créneau circulaire, avec des gammes remises à neuf représentant désormais jusqu'à 25 % du chiffre d'affaires total pour les marques leaders.

Les partenariats stratégiques amplifient la valeur de la marque : Giorgetti collabore avec Maserati pour un kit d'intérieur Grecale sur mesure, et l'acquisition par Flokk du fabricant américain de mobilier de bureau Stylex renforce ses capacités contractuelles. Mode et mobilier s'entremêlent de plus en plus ; Trussardi Casa, revitalisé par Miroglio Group, harmonise ses collections avec les palettes de couleurs des vêtements pour une meilleure valorisation marchande. Cependant, à mesure que la conformité réglementaire de l'UE se resserre — exigeant une chaîne de contrôle auditée et des rapports CSRD — les petits ateliers pourraient trouver les coûts trop lourds. Cela pourrait entraîner une recomposition du marché, augmentant potentiellement le score de concentration du marché européen du mobilier de luxe au fil du temps.

Leaders du secteur européen du mobilier de luxe

Roche Bobois

Poltrona Frau

B&B Italia

Minotti

Ligne Roset

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une différenciation fondée sur la conformité crée un espace dans le luxe durable vérifié, en particulier pour les marques capables d'opérationnaliser la traçabilité et les données au niveau produit avant l'entrée en vigueur des exigences d'écoconception spécifiques au mobilier dans le cadre du dispositif ESPR (en vigueur depuis juillet 2024). L'extension des critères de l'Écolabel européen pour le mobilier jusqu'au 31 décembre 2029 (décision UE 2026/66) facilite la planification des collections labellisées et des spécifications d'achat, ce qui peut représenter un avantage pratique dans les projets hôteliers et institutionnels où la documentation réduit les frictions à l'achat. Cette configuration favorise également des couches de services qui traduisent la durabilité en valeur mesurable, notamment la reprise, la remise en état, la revente authentifiée et les programmes de pièces détachées intégrés aux références premium.

Chez les principaux acteurs, l'allocation de capital pointe vers deux axes d'opportunité actifs : la modernisation du réseau de distribution et la modernisation industrielle. Roche Bobois a évoqué des ouvertures et relocalisations de magasins en 2026, notamment à Aix-en-Provence, au Luxembourg et à Porto, ainsi que des déplacements vers des emplacements premium, renforçant le rôle de la vente au détail directe comme canal de captation des achats à ticket élevé et de soutien de la relation client personnalisée. Côté offre, le groupe Molteni a annoncé un programme d'investissement de 50 millions d'EUR pour Molteni&C sur cinq ans à partir de 2026, axé sur la digitalisation, le développement produit et le renouvellement des installations, ce qui favorise des délais plus courts, une capacité de personnalisation accrue et une préparation aux exigences de conformité à forte intensité de données (y compris l'activation du passeport numérique de produit). La restructuration peut également ouvrir des opportunités de défense des marges via l'optimisation de l'empreinte industrielle, comme le montre Natuzzi qui transfère une partie de sa production italienne à faible marge vers la Roumanie, dans le cadre d'un plan industriel plus large 2026-2028.

Développements récents du secteur

- Juin 2026 : Flos B&B Italia Group a annoncé la vente de la marque danoise d'éclairage Louis Poulsen à Chr. Augustinus Fabrikker pour une valeur d'entreprise d'environ 541 millions d'USD. Cette cession soutient la réduction de la dette et recentre le portefeuille, influençant la manière dont le groupe alloue son capital entre les catégories de design de luxe qui se recoupent dans les canaux de vente au détail et de prescription.

- Octobre 2025 : Poltrona Frau a ouvert un nouveau magasin monomarque dans le district de Chaoyang à Pékin, portant à 29 le nombre total de ses points de vente en Chine. Cette expansion renforce le contrôle sur la présentation de la marque et la relation client dans un pôle majeur de consommation de luxe, favorisant la captation de la demande interrégionale en complément de la cyclicité européenne.

- Avril 2024 : Roche Bobois a signé une lettre d'intention pour acquérir une participation majoritaire de 51 % dans Shanghai Rock Castle Furniture, son franchisé de longue date en Chine. Cette évolution vers une empreinte davantage exploitée en direct améliore la discipline tarifaire et la cohérence du service, tout en renforçant l'exécution des normes omnicanales de livraison et de service après-vente pour les achats de mobilier de luxe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre les dépenses en mobilier de luxe vendu et utilisé à travers l'Europe, comptabilisées comme les revenus au niveau fabricant et marque issus de produits de mobilier à prix premium achetés par des acheteurs résidentiels et non résidentiels.

Exclusions de périmètre : nous excluons le mobilier grand public, les matières premières de bricolage (panneaux de bois, tissus, quincaillerie) et les services autonomes de design d'intérieur ou d'installation lorsqu'ils sont facturés séparément du mobilier.

Aperçu de la segmentation

- Par application

- Mobilier de maison de luxe

- Chaises et canapés

- Tables (d'appoint, basses, de coiffeuse, etc.)

- Lits

- Dressings

- Tables de salle à manger / Ensembles de salle à manger

- Armoires de cuisine

- Autres mobiliers de maison (salle de bain, extérieur, etc.)

- Mobilier de bureau de luxe

- Chaises

- Tables

- Armoires de rangement

- Bureaux

- Canapés et autres sièges rembourrés

- Autres mobiliers de bureau

- Mobilier hôtelier de luxe

- Autres applications (éducation, santé, centres commerciaux, bureaux gouvernementaux, etc.)

- Mobilier de maison de luxe

- Par matériau

- Bois

- Métal

- Verre

- Cuir

- Plastique et autres matières synthétiques

- Matériaux durables / écologiques

- Par canal de distribution

- B2C / Commerce de détail

- Grandes surfaces d'ameublement

- Magasins spécialisés en mobilier

- Boutique en ligne phare

- Autres canaux de distribution

- B2B / Projet

- B2C / Commerce de détail

- Par géographie

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays-Bas

- Belgique

- Suisse

- Pays nordiques

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de définir les limites du marché et de constituer le premier ensemble d'intrants pour l'Europe à partir de séries de données publiques et reproductibles. Nous avons référencé des sources telles qu'Eurostat pour les indicateurs de consommation des ménages et de construction, UN Comtrade pour les flux commerciaux des catégories de mobilier, et les offices statistiques nationaux pour les achèvements de logements et l'activité de rénovation. Pour ancrer le contexte produit et matériau, nous avons également utilisé des sources telles que la Commission européenne pour les mises à jour politiques (y compris les sujets de durabilité et de diligence raisonnable) et les nomenclatures douanières et tarifaires qui aident à cartographier les regroupements de produits.

Côté offre, nous avons examiné les rapports annuels, présentations aux investisseurs et communiqués de presse des groupes de mobilier cotés afin de comprendre les indices de mix de revenus, l'exposition géographique et les commentaires sur les prix. Les brevets et enregistrements de dessins et modèles ont également été vérifiés via une base de données de brevets payante afin de confirmer l'intensité d'innovation dans des domaines tels que les finitions, l'intégration de l'éclairage et les systèmes modulaires, ce qui a ensuite étayé nos hypothèses de premiumisation. Le cas échéant, nous avons utilisé des bases de données financières et de renseignement d'entreprise payantes pour normaliser les instantanés de revenus des entreprises et les changements d'actionnariat, en particulier pour les entités privées. Les sources documentaires mentionnées ici sont illustratives et non exhaustives, et des documents publics supplémentaires ont également été utilisés pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à tester ce que signifie le luxe dans des situations réelles d'achat et de vente, et à confirmer comment les prix évoluent selon le type de produit et le canal. Nous nous sommes entretenus avec un ensemble de fabricants, responsables de marque, distributeurs et détaillants, ainsi qu'avec des architectes, des équipes d'achat hôtelières et des spécialistes du mobilier de contrat dans les principaux pays européens, afin de valider les hypothèses et de combler les lacunes de données que la recherche documentaire ne peut résoudre entièrement.

Répartition des répondants des travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 39 % | Dirigeants (CXO) : 13 % | |

| Segment intermédiaire : 47 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 14 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où la demande en mobilier en Europe est reconstituée à partir de signaux de consommation et d'activité du logement, puis affinée pour isoler la part à prix de luxe à l'aide d'indicateurs de mix de canaux et de premiumisation. Pour ancrer le modèle, nous avons corroboré les totaux avec des approximations ascendantes ciblées, telles que des agrégations d'échantillons de revenus de marques, des vérifications de canaux entre magasins phares et spécialisés, et des contrôles ponctuels du prix de vente moyen multiplié par le volume pour les catégories à ticket élevé.

Les principaux intrants qui façonnent le modèle incluent les nouveaux achèvements de logements et l'intensité de la rénovation, la part des dépenses liée aux ménages aisés et à la demande discrétionnaire premium, les mouvements d'importation et d'exportation pour les regroupements de mobilier, et la progression observée des prix des matériaux et finitions premium. Nous suivons également les évolutions de la distribution, en particulier le mix entre magasins phares, magasins spécialisés et vente en ligne, car cela modifie la conversion et le ticket moyen. Lorsque les données de couverture par pays étaient limitées, les lacunes ont été traitées en utilisant des ratios de pays comparables alignés sur le parc de logements et les tranches de revenus, suivis de vérifications par entretiens avant finalisation.

Pour les prévisions, nous avons utilisé une analyse de scénarios avec une couche légère de régression multivariée pour relier la demande aux cycles de rénovation, à la confiance des consommateurs et aux signaux d'inflation des prix affectant les achats haut de gamme. Les scénarios ont été calibrés à l'aide des retours d'experts sur les délais de livraison, la visibilité du pipeline de contrats dans l'hôtellerie et les bureaux, et la vitesse à laquelle les marques premium répercutent les coûts d'intrants sur les prix finaux.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers plusieurs signaux indépendants, puis vérifiés pour détecter des écarts inhabituels par pays, canal ou groupe de produits avant leur validation finale. Lorsqu'un écart est constaté, les analystes réexaminent les facteurs déterminants, effectuent de nouveaux tests de sensibilité sur les hypothèses clés et recontactent les personnes interrogées concernées si l'écart ne peut être expliqué à l'aide d'indicateurs publics.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des variations de prix marquées, ou des mouvements notables de capacité et d'actionnariat. Avant livraison, une dernière relecture par un analyste est effectuée pour garantir que le modèle, les récits et les tableaux reflètent les informations les plus récentes disponibles et un ensemble cohérent d'hypothèses.

Taille du marché européen du mobilier de luxe selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le mobilier de luxe en Europe ne correspondent souvent pas car le périmètre sous-jacent n'est pas le même, et la logique de tarification peut varier selon les canaux et les pays. Les différences apparaissent rapidement lorsqu'une estimation ne compte que le mobilier résidentiel, tandis qu'une autre ajoute la demande liée aux contrats dans l'hôtellerie, les bureaux et d'autres contextes non résidentiels.

Le tableau de référence met en évidence un écart provenant principalement de ce qui est considéré comme luxe et de la manière dont les ventes transfrontalières sont traitées. Dans le modèle de Mordor Intelligence, la valeur inclut la demande en mobilier de luxe pour les usages résidentiels et commerciaux, tout en filtrant les catégories grand public et en excluant les travaux de design facturés comme service. Certains chiffres publiés appliquent également des hypothèses de majoration de prix agressives sans les revérifier par rapport au mix des magasins phares et spécialisés, et peuvent ne pas actualiser les intrants de change et d'inflation au même rythme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,03 milliards d'USD (2025) | |

| Association sectorielle A | 10,90 milliards d'USD (2025) | Couverture plus étroite reflétant principalement le mobilier résidentiel de luxe et tendant à omettre la demande de mobilier de contrat liée à l'hôtellerie et aux bureaux, ce qui réduit le bassin de valeur adressable. |

| Revue professionnelle B | 13,60 milliards d'USD (2025) | Périmètre plus large mêlant les segments premium et luxe et appliquant une majoration de prix de vente moyen plus rapide, souvent sans pondération cohérente des canaux entre magasins phares, spécialisés et vente en ligne selon les pays. |

En considérant les trois chiffres, l'essentiel de l'écart provient du périmètre et des mécanismes de tarification plutôt que des calculs de prévision. En rattachant l'estimation à des signaux de demande clairs (activité du logement et de la rénovation, mix de canaux et mouvements commerciaux) et en validant les hypothèses par des entretiens, notre chiffre reste traçable et plus facile à reproduire année après année.

Questions clés traitées dans le rapport

Quelle est la valeur du marché européen du mobilier de luxe en 2026 ?

Le marché s'élève à 12,54 milliards USD en 2026.

À quel rythme le marché européen du mobilier de luxe va-t-il croître jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 4,20 %, atteignant 15,39 milliards USD.

Quelle application domine les dépenses ?

Le mobilier de maison de luxe est en tête avec une part de 67,70 % en 2025.

Quelle géographie connaît la croissance la plus rapide ?

L'Espagne, avec un TCAC projeté de 5,05 % entre 2026 et 2031.

Quel segment de matériaux se développe le plus rapidement ?

Les matériaux durables et écologiques, avec un TCAC prévu de 5,85 %.

Quel canal affiche la croissance la plus élevée ?

Le commerce de détail B2C devrait atteindre un TCAC de 6,10 % à mesure que les modèles omnicanaux arrivent à maturité.

Dernière mise à jour de la page le: