Taille et part du marché du mobilier de bureau en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

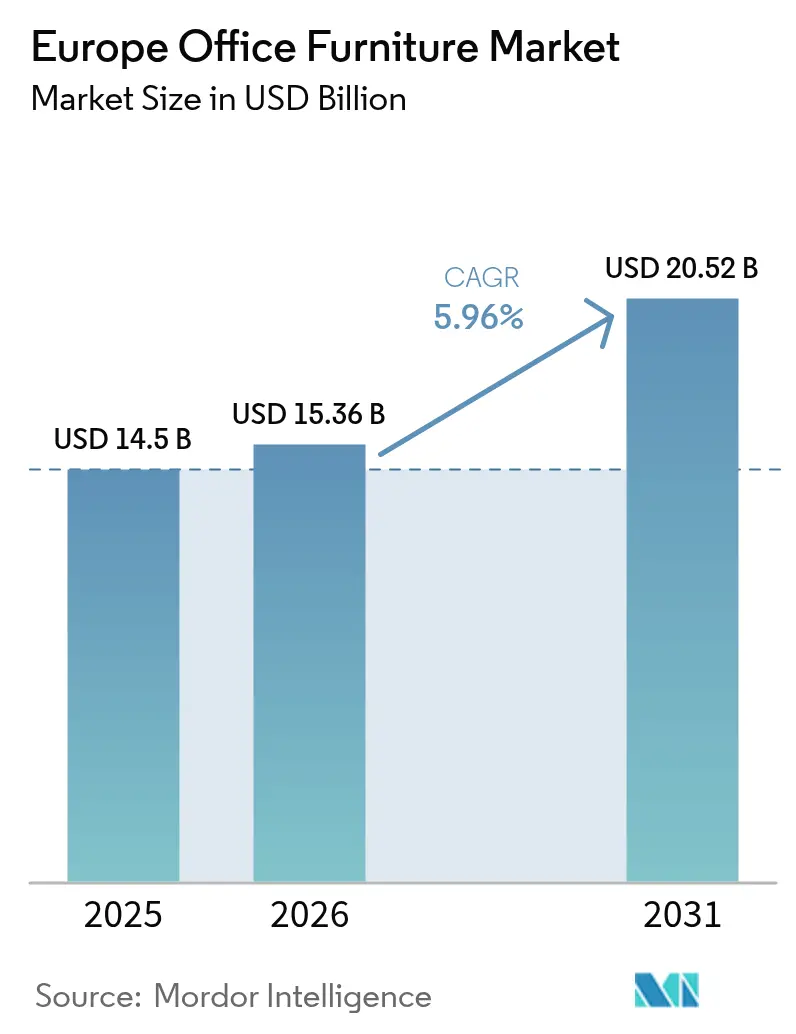

| Taille du marché de l'année de base (2025) | 14.50 Milliards de dollars |

| Taille du Marché (2026) | 15.36 Milliards de dollars |

| Taille du Marché (2031) | 20.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de bureau en Europe par Mordor Intelligence

La taille du marché du mobilier de bureau en Europe devrait croître de 14,50 milliards USD en 2025 à 15,36 milliards USD en 2026 et devrait atteindre 20,52 milliards USD d'ici 2031, à un TCAC de 5,96 % sur la période 2026-2031. La croissance actuelle est alimentée par des organisations qui repensent leurs espaces pour soutenir le travail hybride, imposent des sièges plus ergonomiques et privilégient des configurations modulaires pouvant être réutilisées ou revendues afin de répondre aux objectifs de circularité. Les entreprises répondent également aux critères environnementaux, sociaux et de gouvernance en exigeant des programmes de reprise internes et un contenu recyclé garanti, tandis que les normes ergonomiques de l'UE poussent à la modernisation des sièges dans toutes les grandes zones géographiques. La résilience de la chaîne d'approvisionnement est devenue une autre priorité, les prix au comptant du bois ayant augmenté de 30 % et ceux de l'acier de 25 % en 2024, ce qui incite les entreprises disposant d'un approvisionnement diversifié à surpasser celles qui dépendent de fournisseurs uniques. Les avantages concurrentiels s'articulent désormais autour d'offres de cycle de vie complet, de produits équipés de capteurs permettant de suivre l'utilisation, et d'une esthétique haut de gamme aidant les employeurs à se démarquer sur des marchés du travail tendus. Le marché du mobilier de bureau en Europe reste par conséquent un baromètre de la convergence entre les stratégies immobilières des entreprises, les exigences réglementaires et les objectifs de durabilité dans les investissements en espaces de travail physiques.

Principaux enseignements du rapport

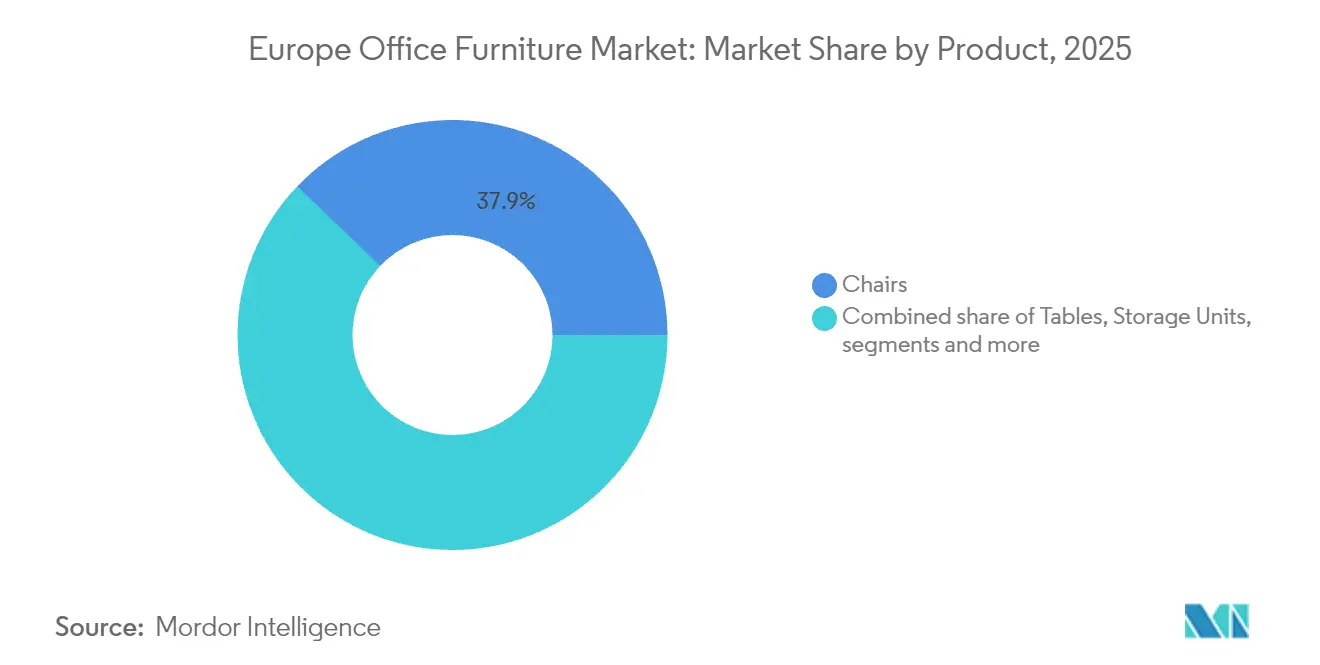

- Par produit, les chaises représentaient 37,85 % de la part de marché du mobilier de bureau en Europe en 2025, tandis que les cabines et les cloisons de bureau devraient afficher le TCAC le plus rapide, soit 6,55 %, jusqu'en 2031.

- Par matériau, le bois représentait 45,20 % de la taille du marché du mobilier de bureau en Europe en 2025 ; les plastiques et polymères se développeront à un TCAC de 6,39 % jusqu'en 2031, à mesure que les matières recyclées gagnent du terrain.

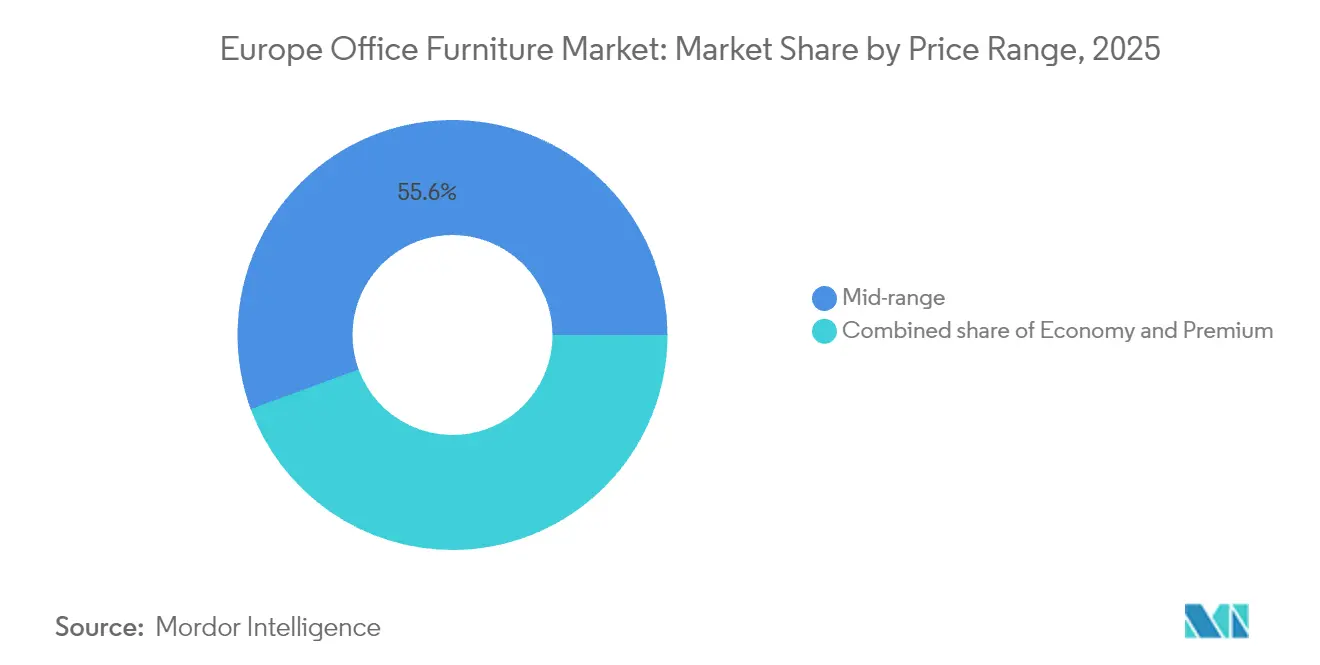

- Par gamme de prix, le milieu de gamme représentait 55,60 % de la taille du marché du mobilier de bureau en Europe en 2025, mais le segment premium devrait croître de 6,81 % par an et dépasser la moyenne du marché, les employeurs privilégiant des solutions de meilleure qualité.

- Par utilisateur final, les bureaux d'entreprise détenaient 61,35 % de la taille du marché du mobilier de bureau en Europe en 2025, tandis que les bureaux de santé progresseront à un TCAC de 7,24 % portés par la modernisation et les exigences de contrôle des infections.

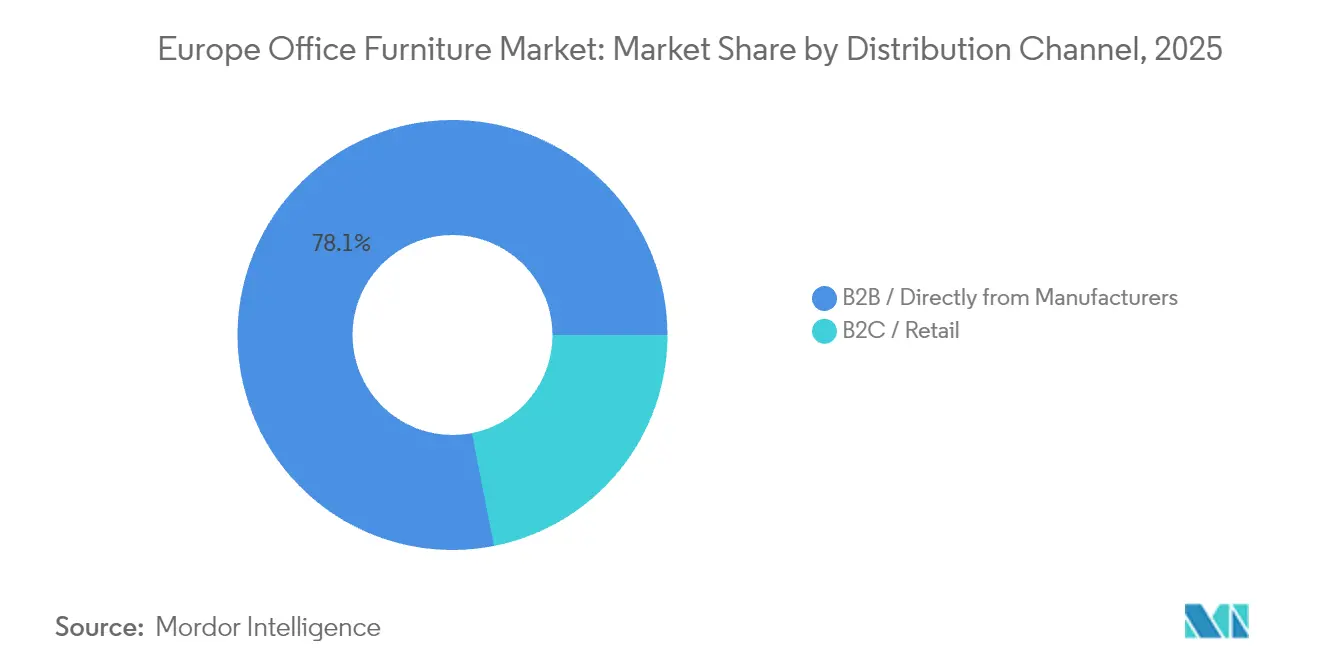

- Par canal de distribution, les ventes directes B2B représentaient 78,10 % de la taille du marché du mobilier de bureau en Europe en 2025 et s'accéléreront à un TCAC de 7,55 %, les fabricants utilisant ce canal pour capter des marges et approfondir les relations avec leurs clients.

- Par géographie, l'Allemagne maintenait une part de 20,30 % de la taille du marché du mobilier de bureau en Europe en 2025, mais l'Espagne devrait enregistrer un TCAC de 7,73 % jusqu'en 2031 en raison d'une forte expansion de la construction et des services professionnels.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier de bureau en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du travail hybride post-pandémique soutenant le cycle de remplacement | +1.2% | Mondial, avec l'impact le plus fort en Allemagne, au Royaume-Uni, en France | Moyen terme (2-4 ans) |

| Les mandats ESG des entreprises stimulant la demande de mobilier circulaire et recyclé | +0.8% | À l'échelle de l'UE, particulièrement dans les régions nordiques et du Benelux | Long terme (≥ 4 ans) |

| Les directives ergonomiques plus strictes de l'UE (EN 1335-1:2020) accélérant l'adoption de sièges ergonomiques | +0.7% | Exigence réglementaire à l'échelle de l'UE | Court terme (≤ 2 ans) |

| La premiumisation de l'esthétique des espaces de travail pour attirer les talents sur des marchés du travail tendus | +0.9% | Principaux centres d'affaires européens, plus forte en Allemagne, au Royaume-Uni | Moyen terme (2-4 ans) |

| Les plateformes de conception personnalisée de masse pilotées par l'IA réduisant les délais et les risques liés aux stocks | +0.4% | Marchés à forte composante technologique : Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Les bureaux et chaises équipés de capteurs intelligents permettant les dépenses en analytique des espaces de travail | +0.3% | Premiers adoptants en Allemagne, au Royaume-Uni, aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du travail hybride post-pandémique soutenant le cycle de remplacement

Les évolutions des entreprises vers des modèles de présence flexible ont allongé les rotations quotidiennes des postes et réduit le nombre total de bureaux fixes, mais ce même changement prolonge les cycles de remplacement du mobilier modulaire qui accueille davantage d'utilisateurs par poste[1]K2 Space, "Tendances de conception de bureaux 2024," k2space.co.uk. . Les entreprises introduisent des bureaux réglables en hauteur, des caissons mobiles et des systèmes de reconfiguration sans outil pour aligner la densité des sièges sur l'occupation fluctuante. Les indicateurs d'utilisation montrent déjà que les zones collaboratives affichent un taux d'occupation de 32 % contre 26 % pour les postes de travail attitrés, orientant les investissements vers du mobilier polyvalent qui aide les équipes de gestion des installations à redéployer les mètres carrés rapidement. Le marché du mobilier de bureau en Europe en bénéficie car ces gammes modulaires nécessitent des ajouts et accessoires fréquents, augmentant la valeur moyenne des commandes lors des renouvellements de baux. Les fabricants de mobilier captent désormais des revenus récurrents via des modèles d'abonnement permettant aux clients d'échanger des pièces à la demande, réduisant drastiquement les stocks inutilisés et les déchets mis en décharge. Les équipes immobilières apprécient également les données captées par les bureaux et chaises équipés de capteurs qui alimentent des tableaux de bord d'utilisation en temps réel, guidant des calendriers de maintenance proactifs qui prolongent la durée de vie des produits.

Les mandats ESG des entreprises stimulant la demande de mobilier circulaire et recyclé

Les services des achats à travers l'Europe traitent désormais la réduction des émissions de carbone comme un critère d'achat formel, accélérant l'essor des tables remises à neuf, des rénovations de chaises et des abonnements en tant que service. Des prestataires tels que NORNORM font état d'une croissance annuelle de 50 % des mètres carrés loués tout en affirmant un impact CO₂ jusqu'à 70 % inférieur par rapport aux achats en première vente[2]NORNORM, "Financement de Santander CIB pour l'expansion circulaire," nornorm.com.. Les offres circulaires comprennent souvent une reprise garantie, une remise en état et des rapports transparents sur la fin de vie, aidant les clients entreprises à atteindre leurs objectifs d'émissions de portée trois. La stratégie confère un avantage commercial car les acheteurs peuvent désormais éviter les dépenses d'investissement initiales et payer depuis des budgets d'exploitation, une approche qui réaligne la planification financière avec les objectifs de durabilité. Les fabricants intègrent simultanément des plastiques d'origine océanique et du feutre en PET post-consommateur dans les panneaux et les coques de sièges, propulsant les plastiques vers le rang de segment matériau à la croissance la plus rapide d'ici 2030. La tendance circulaire est en outre portée par des propositions de politique de l'UE qui étendraient les règles d'éco-conception au mobilier et imposeraient une déclaration détaillée du cycle de vie pour chaque article vendu.

Les directives ergonomiques plus strictes de l'UE accélérant l'adoption de sièges ergonomiques

La norme EN 1335-1:2020 actualise les plages anthropométriques pour couvrir 95 % des citoyens européens, incitant les entreprises à remplacer les chaises vieillissantes par des modèles offrant une profondeur d'assise réglable, des mécanismes synchronisés et un soutien lombaire calibré[3]British Standards Institution, "BS EN 1335," bsigroup.com.. Les gestionnaires d'installations font face à des audits de conformité susceptibles d'entraîner des pénalités liées aux accidents du travail si les normes ne sont pas respectées, déclenchant une vague de remplacements proactifs de chaises même dans les organisations disposant de budgets par ailleurs restreints. Les fournisseurs de sièges se différencient grâce à des certifications vérifiant à la fois les critères dimensionnels et de durabilité, créant un avantage concurrentiel pour les marques bien capitalisées. Les secteurs de la santé et de l'éducation sont les premiers à bouger car les spécialistes de la santé au travail disposent de nouveaux leviers pour imposer des mises à niveau dans leurs établissements. Dans les bureaux hybrides, les paramètres de sièges multi-utilisateurs bénéficient de leviers de réglage rapide et de tutoriels par QR code qui aident chaque nouvel occupant à calibrer sa posture en quelques secondes. Les fabricants profitent de la norme en associant des applications numériques de coaching ergonomique à chaque chaise, générant des revenus d'abonnement annexes qui améliorent la fidélisation.

La premiumisation de l'esthétique des espaces de travail pour attirer les talents sur des marchés du travail tendus

La tension sur les bassins de main-d'œuvre européens se traduit par des coûts de capital humain élevés, contraignant les employeurs à améliorer l'environnement physique comme facteur de différenciation concurrentielle. Les recruteurs mettent de plus en plus en avant des halls d'entrée d'inspiration hôtelière, des finitions en bois artisanal et des œuvres d'art sélectionnées lorsqu'ils courtisent des candidats, faisant du mobilier premium un symbole tangible de la culture organisationnelle. Les nouvelles directives de conception mettent désormais l'accent sur les matériaux biophiliques, les textures variées et les palettes de couleurs atténuées qui soutiennent le bien-être mental, des études indiquant des gains de productivité de 6 % et des améliorations de la créativité de 15 % après aménagement. Les vendeurs premium exploitent ces préférences en s'associant à des designers renommés et en proposant des collections en édition limitée qui servent de vecteurs de narration de marque dans les campagnes sur les réseaux sociaux. Bien que les solutions premium impliquent des dépenses en capital plus élevées, les directions financières acceptent cette dépense car le retour se manifeste par une réduction du turnover et de meilleures mesures d'engagement des collaborateurs. Les cabines acoustiques, les sièges emblématiques et les systèmes de salon modulaires incarnent la poussée vers le premium, chacun générant des marges qui dépassent largement celles des bureaux ordinaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reports de dépenses d'investissement des entreprises liés à l'inflation | -1.1% | À l'échelle de l'UE, impact le plus fort en Allemagne, en Italie | Court terme (≤ 2 ans) |

| Volatilité des prix du bois et de l'acier comprimant les marges des équipementiers | -0.8% | Régions à forte composante manufacturière : Allemagne, Italie, Pologne | Moyen terme (2-4 ans) |

| Réduction des surfaces de bureaux due au télétravail | -0.6% | Principales zones métropolitaines à travers l'Europe | Long terme (≥ 4 ans) |

| Obligations de reprise de type déchets d'équipements électriques et électroniques (style DEEE) de l'UE ajoutant des coûts | -0.3% | Exigence réglementaire à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reports de dépenses d'investissement des entreprises liés à l'inflation

L'inflation persistante des prix à la consommation en Europe pousse les directions financières à geler les dépenses d'investissement non essentielles, ce qui freine directement les cycles de renouvellement du mobilier. Le chiffre d'affaires du mobilier allemand a chuté de 7,40 % à 17,8 milliards USD (16,4 milliards EUR) en 2024, et les sous-catégories bureaux ont reculé de 4 % alors que les entreprises redirigeaient leurs liquidités vers la technologie et les coussins de fonds de roulement. Au lieu d'acheter de nouvelles chaises, les équipes de gestion des installations font appel à des prestataires de remise en état offrant 30 à 50 % d'économies tout en respectant les directives ergonomiques. Les budgets de réaménagement différés pèsent sur les volumes du milieu de gamme même si les gammes premium résistent, les cadres cherchant des zones « emblématiques » qui communiquent stabilité en période de turbulences économiques. Le ralentissement génère un arriéré sur le marché du mobilier de bureau en Europe mais crée également une demande latente susceptible de se manifester lors d'une reprise des dépenses une fois l'incertitude macroéconomique dissipée.

Volatilité des prix du bois et de l'acier comprimant les marges des équipementiers

Les fabricants à travers l'Europe s'attendent à ce que les intrants en matières premières restent élevés après les pics liés à la pandémie, les données d'enquête indiquant des hausses de prix potentielles de 30 % et 25 % pour le bois et l'acier respectivement en 2025. Ces coûts compressent les marges et imposent soit des hausses de prix soit des dégradations de spécifications, chacun comportant son propre risque sur la demande. Certains fournisseurs substituent le bambou, les panneaux composites ingéniérés ou les métaux recyclés pour limiter leur exposition, mais la re-certification pour l'intégrité structurelle peut retarder les lancements de produits. Les petites usines sans couverture de risques ou chaînes d'approvisionnement diversifiées risquent l'insolvabilité, devenant des cibles d'acquisition pour les groupes plus importants cherchant des effets de levier sur les volumes. La pression sur les prix ralentit également l'innovation car les budgets de R&D sont réaffectés pour atténuer les chocs sur les matières premières, allongeant les cycles de renouvellement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les chaises en tête tandis que les solutions acoustiques s'accélèrent

Les chaises ont conservé 37,85 % du chiffre d'affaires 2025 car chaque poste de travail nécessite encore un siège conforme aux normes ergonomiques, faisant des chaises la seule gamme de produits indispensable dans la part de marché du mobilier de bureau en Europe. Les re-certifications obligatoires EN 1335 ainsi que les programmes de bien-être en entreprise prolongent la durée de vie des chaises à environ cinq ans, déclenchant des commandes de remplacement prévisibles qui stabilisent la production des usines. Les bureaux réglables en hauteur et les grandes tables de conférence restent des incontournables dans les bureaux de taille moyenne à grande, mais l'accent post-pandémique sur la collaboration suscite un pivot vers des zones de sièges de style salon mélangeant canapés, tabourets et tables basses. Les plateaux en open space souffrent cependant de fatigue sonore, ce qui propulse les cabines et cloisons de confidentialité à un TCAC prévisionnel de 6,55 % jusqu'en 2031, le plus rapide de toutes les catégories.

Les cabines et systèmes de cloisons prospèrent grâce à des noyaux composites légers, des kits d'assemblage magnétisés et des ventilateurs de ventilation intégrés répondant aux codes de sécurité incendie et de qualité de l'air. Les start-ups déploient des cabines immédiatement après la signature des contrats de bail car les modules contournent l'approbation du propriétaire pour les travaux d'aménagement, réduisant les délais d'installation de plusieurs semaines. Les entreprises multinationales intègrent les cabines avec des logiciels de réservation qui suivent l'occupation, optimisant la densité des sièges au fur et à mesure que les taux de retour au bureau fluctuent. Les chaises, quant à elles, restent essentielles pour la conformité mais se diversifient rapidement en hybrides polyvalents — pensez aux tabourets inclinables qui améliorent la posture ou aux chaises de travail souples qui servent également de sièges pour visiteurs.

Par matériau : le bois domine tandis que les plastiques stimulent l'innovation

Le bois a maintenu une part de marché du mobilier de bureau en Europe de 45,20 % en 2025, soutenu par la préférence des clients pour les textures naturelles qui évoquent chaleur et biophilie. Les certifications de chaîne de contrôle telles que FSC et PEFC confèrent au bois un avantage environnemental, permettant aux fabricants de pratiquer des prix premium lors des appels d'offres orientés ESG. Les finitions en chêne, frêne et noyer restent populaires pour les tables de conférence de direction et les comptoirs d'accueil, bien que les feuilles de placage sur âmes en panneaux de particules aident à réduire le poids et le coût. Les sous-châssis métalliques ajoutent de l'intégrité structurelle aux bureaux assis-debout, mais la flambée des prix de l'acier pèse sur les budgets de nomenclature, incitant le secteur à explorer des alliages alternatifs. Dans le même temps, les formulations de polymères recyclés enregistrent le TCAC le plus élevé à 6,39 % car elles répondent aux mandats d'achats circulaires et permettent des géométries complexes dans des moules en une seule pièce.

Les polymères innovants intègrent des canaux de gestion des câbles, des étiquettes NFC et des additifs antimicrobiens lors du moulage, répondant aux nouvelles exigences d'hygiène et d'intégration technologique sans assemblage secondaire. Cette capacité raccourcit les délais de production et réduit le nombre de pièces, diminuant le risque de garantie tout en augmentant la liberté de conception. Le mobilier en feutre de PET recyclé gagne également du terrain comme baffles acoustiques derrière les bras de moniteur, offrant absorption sonore et personnalisation des couleurs à grande échelle.

Par gamme de prix : le segment premium dépasse la croissance du marché

Le mobilier milieu de gamme a généré 55,60 % des ventes 2025 car il équilibre les contraintes de coûts avec des caractéristiques satisfaisant la plupart des listes de contrôle des achats. L'architecture tarifaire à trois niveaux — économique, milieu de gamme, premium — reste une pratique standard, mais l'inflation pousse certains clients soit à remettre en état leur parc existant soit à monter en gamme pour des articles visiblement supérieurs qui justifient la dépense. Les produits économiques remportent encore les commandes des petites entreprises et les appels d'offres du secteur public contraints par l'austérité, mais les réclamations sous garantie et les préoccupations en matière de durabilité limitent la viabilité à long terme dans les comptes d'entreprise. Les achats premium, actuellement à un TCAC de 6,81 %, comprennent des sièges de direction en cuir cousu, des bureaux en bois massif avec prises de courant dissimulées et des cabines de confidentialité garnies de feutre en laine pour une meilleure acoustique.

De plus, les pièces premium intègrent des réseaux de capteurs et des préréglages de hauteur pilotés par application qui alimentent les analyses de bien-être, un ensemble de fonctionnalités aligné sur les programmes RH axés sur les données. Les directeurs financiers approuvent ces achats lorsque l'analyse montre des courbes d'amortissement plus faibles et des valeurs résiduelles plus élevées, réduisant effectivement le coût total de possession. Les fournisseurs capitalisent sur cette dynamique en proposant des services de retapissererie et de remise en état internes, préservant la valeur de marque sur plusieurs cycles de propriété. Le premium fonctionne donc à la fois comme catégorie de produit et de service, protégeant davantage les fournisseurs des fluctuations des prix des matières premières. Alors que le travail hybride génère de nouveaux hubs phares destinés à mettre en valeur la culture d'entreprise, la taille du marché du mobilier de bureau en Europe allouée au premium continuera de s'élargir.

Par utilisateur final : les bureaux de santé accélèrent leur croissance

Les bureaux d'entreprise représentent encore 61,35 % du chiffre d'affaires total car les espaces centralisés restent essentiels pour la collaboration, l'image de marque et la supervision réglementaire. Malgré la diminution des densités de postes de travail, le besoin d'ensembles de collaboration flexibles stimule les dépenses en tables d'équipe, rangements mobiles et sièges de salon. Les campus éducatifs maintiennent une part stable, modernisant bibliothèques et pôles d'innovation avec des aménagements agiles répondant à diverses modalités d'apprentissage. Les agences gouvernementales achètent sur la base de contrats-cadres pluriannuels, ce qui aide les fabricants à prévoir les volumes et à investir dans des équipes de support localisées.

Les bureaux de santé affichent une dynamique remarquable avec un TCAC de 7,24 %, reflétant les extensions hospitalières et les ailes administratives spécialisées qui exigent des revêtements antimicrobiens, des coutures scellées et des surfaces nettoyables. Ces environnements nécessitent des sièges ergonomiques conçus pour de longs quarts de travail aux postes infirmiers et des comptoirs d'accueil servant également de guichets de triage, poussant les fournisseurs à certifier les matériaux selon des protocoles stricts de contrôle des infections. L'environnement encourage également le mobilier conçu autour du confort des patients — par exemple, des chaises pour visiteurs réglables dans les salles de consultation — créant des gammes de produits de niche à prix premium. À mesure que les cliniques ambulatoires se multiplient dans les zones périurbaines européennes, les aménagements localisés représentent de nouveaux débouchés en volume.

Par canal de distribution : les ventes directes dominent et s'accélèrent

Les ventes directes B2B ont atteint 78,10 % en 2025 car les fabricants préfèrent conserver les relations clients plutôt que de partager la marge avec des intermédiaires. Les canaux directs permettent de regrouper des services — planification des espaces, financement et maintenance après-vente — les rendant attractifs pour les organisations dépourvues d'équipes internes de gestion des installations. Les configurateurs numériques permettent aux clients de concevoir des postes de travail en ligne et de recevoir des devis instantanés, réduisant les délais et les erreurs. Les réseaux nationaux de revendeurs existent toujours mais servent de plus en plus de partenaires d'installation plutôt que de contractants principaux, inversant les rôles traditionnels.

Les portails en ligne ciblent désormais les clients de petits bureaux et de bureaux à domicile qui recherchent des pièces de qualité commerciale livrées aux tarifs postaux résidentiels, une clientèle qui a explosé lors des confinements pandémiques. Les applications de réalité augmentée aident les utilisateurs à visualiser les bureaux à l'échelle réelle dans les salons, comblant le fossé entre l'ameublement de commerce de détail et de contrat. Les showrooms spécialisés conservent de la valeur pour le prototypage, permettant aux acheteurs d'entreprise de tester des cabines acoustiques et des bureaux assis-debout avant de signer des commandes à six chiffres. Les modèles hybrides — numérique d'abord, confirmation physique ensuite — devraient continuer à orienter les parts de portefeuille vers les marques qui gèrent les points de contact omnicanaux de manière transparente.

Analyse géographique

L'Allemagne détenait 20,30 % des revenus 2025, ancrée par la plus grande base manufacturière d'Europe et des cadres réglementaires stricts qui renforcent la demande d'ergonomie certifiée. L'économie exportatrice du pays investit massivement dans des sièges sociaux de prestige où le mobilier à la conception innovante souligne le prestige de la marque, garantissant un socle stable pour la taille du marché du mobilier de bureau en Europe. Néanmoins, l'incertitude macroéconomique a conduit de nombreuses entreprises allemandes à différer leurs modernisations en 2024, impactant les aménagements de nouvelles constructions et stimulant les taux de remise en état.

L'Espagne, en revanche, enregistrera le TCAC régional le plus rapide de 7,73 % jusqu'en 2031 à mesure que les secteurs de l'immobilier et des TIC étoffent leurs effectifs et leurs surfaces de bureaux. Madrid et Barcelone mènent des constructions sur terrain vierge privilégiant les certifications WELL et LEED, exigeant des matériaux à très faible teneur en COV et des bureaux assis-debout à capteurs intégrés. Le marché espagnol, autrefois dominé par de petits ateliers de menuiserie, attire désormais des fournisseurs multinationaux désireux de localiser la production et de raccourcir les chaînes d'approvisionnement. La baisse des coûts de financement encourage les promoteurs à prévoir des espaces communs premium — cafétérias, salons de co-working, cabines de réunion en toiture-terrasse — faisant appel à des variétés de mobilier durable homologué pour l'extérieur.

Ailleurs, les pays nordiques associent un fort pouvoir d'achat à des mandats d'achats circulaires, générant une demande saine pour les chaises remises à neuf et les matériaux à bilan de ressources positif. Les nations du Benelux, avec leurs denses clusters financiers et logistiques, privilégient des systèmes modulaires haut de gamme pouvant être déplacés sur des étages loués tous les trois ans. L'Italie reste une puissance du design exportant des collections premium mais connaît une faiblesse du marché intérieur due à une croissance du PIB plus lente. La France affiche des dépenses stables dans le milieu de gamme, Paris accélérant la rénovation des bureaux dans le cadre de la phase d'héritage des Jeux olympiques de 2024. Le segment collectif reste de l'Europe bénéficie des fonds de relance de l'UE canalisés vers l'infrastructure numérique, ce qui attire à son tour des locataires technologiques ayant besoin de postes de travail agiles.

Paysage concurrentiel

Le marché du mobilier de bureau en Europe est modérément concentré, les cinq premiers acteurs contrôlant ensemble une part significative des ventes. Cette échelle leur confère un avantage tout en laissant une large place aux spécialistes régionaux. Steelcase domine le marché, en utilisant ses capacités mondiales de R&D pour introduire des bureaux à capteurs intégrés fournissant des tableaux de bord d'analyse d'occupation. Herman Miller se distingue par ses designs emblématiques et un fort accent sur les matériaux durables, tels que les plastiques d'origine océanique utilisés dans sa chaise Aeron Remastered. La position de Haworth repose sur des cloisons modulaires et des suites de bureau privé qui allient intimité acoustique et reconfiguration rapide, répondant aux besoins des environnements de travail hybride.

Les acteurs européens établis Kinnarps et Vitra contribuent à une part combinée notable grâce à leur focus respectif sur le minimalisme nordique et la précision suisse, chacun mettant l'accent sur de fortes engagements envers les chaînes d'approvisionnement circulaires. Les mouvements stratégiques incluent l'acquisition de Stylex par Flokk en 2024, renforçant l'exposition en Amérique du Nord et élargissant le portefeuille avec des sièges de qualité médicale. À noter également le partenariat de Watson Furniture avec Sedus en 2025 pour la vente croisée de tables d'ingénierie allemande sur les marchés américains, reflétant des ambitions à l'export face à une demande européenne saturée.

Les fronts concurrentiels s'étendent désormais aux plateformes numériques où les configurateurs pilotés par l'IA réduisent drastiquement les délais de devis, séduisant les grandes entreprises aux calendriers de déménagement compressés. Les fournisseurs construisent des écosystèmes analytiques qui monétisent les données d'utilisation des bureaux, revendant des insights anonymisés aux clients pour des plans d'optimisation des espaces. La durabilité reste un autre facteur de différenciation ; les entreprises incapables de certifier des boucles cradle-to-cradle risquent d'être exclues des appels d'offres nordiques. Enfin, la volatilité des prix des intrants encourage les fournisseurs à couvrir les matériaux par des contrats à long terme ou à investir directement dans des scieries, créant des barrières à l'entrée pour les acteurs de plus petite taille. Ces dynamiques démontrent que si les indicateurs de concentration de premier plan montrent une dominance modérée, le marché récompense l'agilité et la spécialisation de niche.

Leaders du secteur du mobilier de bureau en Europe

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

Kinnarps AB

Vitra International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'Union européenne a dévoilé un Plan d'écoconception qui donne la priorité aux normes circulaires pour le mobilier aux côtés des textiles et de l'acier, annonçant un contrôle réglementaire plus strict sur les déclarations de cycle de vie des produits.

- Janvier 2025 : Southerns Broadstock Ltd est tombée en liquidation judiciaire après une chute de 35 % de ses ventes et a été acquise par Southerns Broadstock Interiors Limited, mettant en évidence les problèmes de chaîne d'approvisionnement et de risque de crédit dans le segment milieu de marché.

- Juillet 2024 : NORNORM a obtenu une facilité de dette de Santander CIB, garantie par le Fonds européen d'investissement, pour déployer son modèle d'abonnement de mobilier dans les principaux hubs de l'UE.

- Janvier 2024 : Flokk a acquis Stylex, étendant son empreinte sur le marché nord-américain des sièges de contrat lors des réalignements de la demande post-pandémique.

Périmètre du rapport sur le marché du mobilier de bureau en Europe

Le mobilier de bureau comprend les ordinateurs, les bureaux, les chaises, les bibliothèques et les étagères. Le marché européen du mobilier de bureau est segmenté par matériau, produit, canal de distribution et géographie. Le marché du mobilier est catégorisé par matériau en sections bois, métal et plastique. Il propose une variété de produits tels que les chaises de réunion, les fauteuils de salon, les chaises pivotantes, les tables de bureau, les armoires de rangement et les bureaux. De plus, le marché est segmenté en canaux de distribution directs et indirects. Le marché est segmenté par géographie en Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe. Le rapport propose la taille et les prévisions du marché du mobilier de bureau européen en valeur (USD) pour tous les segments ci-dessus.

| Chaises | Chaises de bureau pour employés |

| Chaises de réunion | |

| Chaises pour visiteurs | |

| Tables | Tables de conférence |

| Bureaux | |

| Autres tables | |

| Unités de rangement | Classeurs |

| Bibliothèques et étagères | |

| Canapés et sièges rembourrés | |

| Cabines et cloisons de bureau | |

| Autre mobilier de bureau (tabourets, mobilier de zone d'accueil, accessoires, autres) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Premium |

| Bureaux d'entreprise |

| Bureaux de santé |

| Établissements d'enseignement |

| Bureaux gouvernementaux et publics |

| Back-office de l'hôtellerie et du commerce de détail |

| Autres |

| B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Benelux |

| Pays nordiques |

| Reste de l'Europe |

| Par produit | Chaises | Chaises de bureau pour employés |

| Chaises de réunion | ||

| Chaises pour visiteurs | ||

| Tables | Tables de conférence | |

| Bureaux | ||

| Autres tables | ||

| Unités de rangement | Classeurs | |

| Bibliothèques et étagères | ||

| Canapés et sièges rembourrés | ||

| Cabines et cloisons de bureau | ||

| Autre mobilier de bureau (tabourets, mobilier de zone d'accueil, accessoires, autres) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par utilisateur final | Bureaux d'entreprise | |

| Bureaux de santé | ||

| Établissements d'enseignement | ||

| Bureaux gouvernementaux et publics | ||

| Back-office de l'hôtellerie et du commerce de détail | ||

| Autres | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Benelux | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché du mobilier de bureau en Europe en 2031 ?

Le marché devrait atteindre 20,52 milliards USD d'ici 2031, avec un TCAC de 5,96 %.

Quelle catégorie de produits connaîtra la croissance la plus rapide dans les bureaux européens ?

Les cabines et cloisons de bureau devraient afficher un TCAC de 6,55 % jusqu'en 2031, portées par la demande de confidentialité acoustique dans les lieux de travail hybrides.

Pourquoi les plastiques gagnent-ils des parts dans les matériaux de mobilier de bureau ?

Les polymères recyclés répondent aux objectifs d'achats circulaires et permettent des designs complexes et légers, menant le segment des matériaux avec un TCAC de 6,39 %.

Quel pays européen affiche la dynamique de croissance la plus forte ?

L'Espagne devrait enregistrer un TCAC de 7,73 % en raison de l'essor de la construction et des activités de services professionnels.

Dernière mise à jour de la page le: