Taille et part du marché du meuble en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

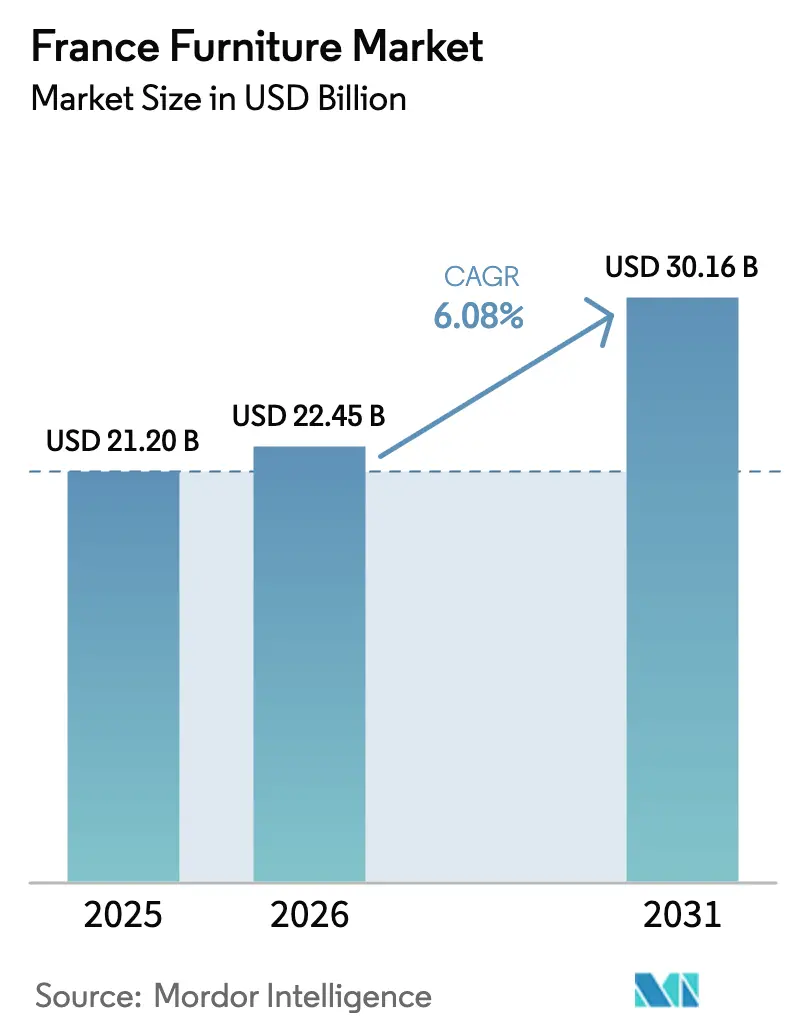

| Taille du marché de l'année de base (2025) | 21.20 Milliards de dollars |

| Taille du Marché (2026) | 22.45 Milliards de dollars |

| Taille du Marché (2031) | 30.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble en France par Mordor Intelligence

La taille du marché du meuble en France était évaluée à 21,20 milliards USD en 2025 et devrait croître de 22,45 milliards USD en 2026 pour atteindre 30,16 milliards USD d'ici 2031, à un TCAC de 6,08 % durant la période de prévision (2026-2031).

La conception des produits et le choix des matériaux convergent désormais autour de la circularité, avec du bois certifié, de l'acier recyclé et des polymères avancés qui gagnent en présence dans les applications de cuisine, de chambre à coucher et de bureau, dans le cadre de règles REP renforcées qui modifient les structures de coûts ainsi que le positionnement des marques. L'architecture réglementaire se resserre parallèlement à la loi AGEC française, renouvelée jusqu'en 2029 pour Ecomaison, qui impose aux acheteurs publics d'acquérir 20 % de mobilier de bureau d'occasion et 15 % intégrant des matières premières recyclées, des pourcentages qui passent à 25 % chacun d'ici 2030. L'effet net est un marché du meuble en France qui croît grâce à des modèles omnicanaux disciplinés, à la transparence des produits et aux dépenses liées à la rénovation plutôt qu'à la seule dynamique conjoncturelle, créant des opportunités équilibrées pour les enseignes de grande distribution et les fabricants premium axés sur la provenance.

Principaux enseignements du rapport

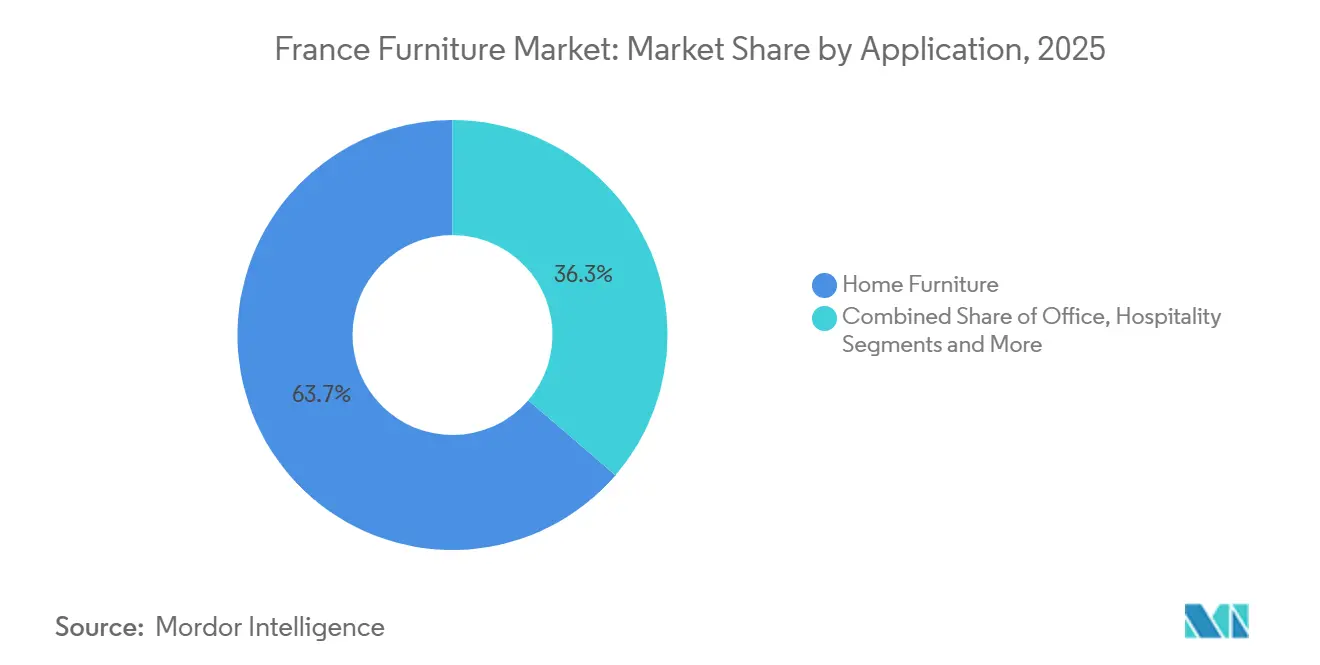

- Par application, le meuble résidentiel a représenté 63,7 % de la taille totale du marché par application en 2025 et devrait progresser à un TCAC de 6,28 %, reflétant des dépenses résilientes en canapés, lits, rangements et aménagements extérieurs qui améliorent les environnements de vie quotidiens.

- Par matériau, le bois détenait une part de marché de 56,8 % en 2025, tandis que le plastique et le polymère ont enregistré la croissance la plus rapide avec un TCAC de 6,62 % grâce aux composites recyclés et aux formulations biosourcées alignées sur les incitations REP.

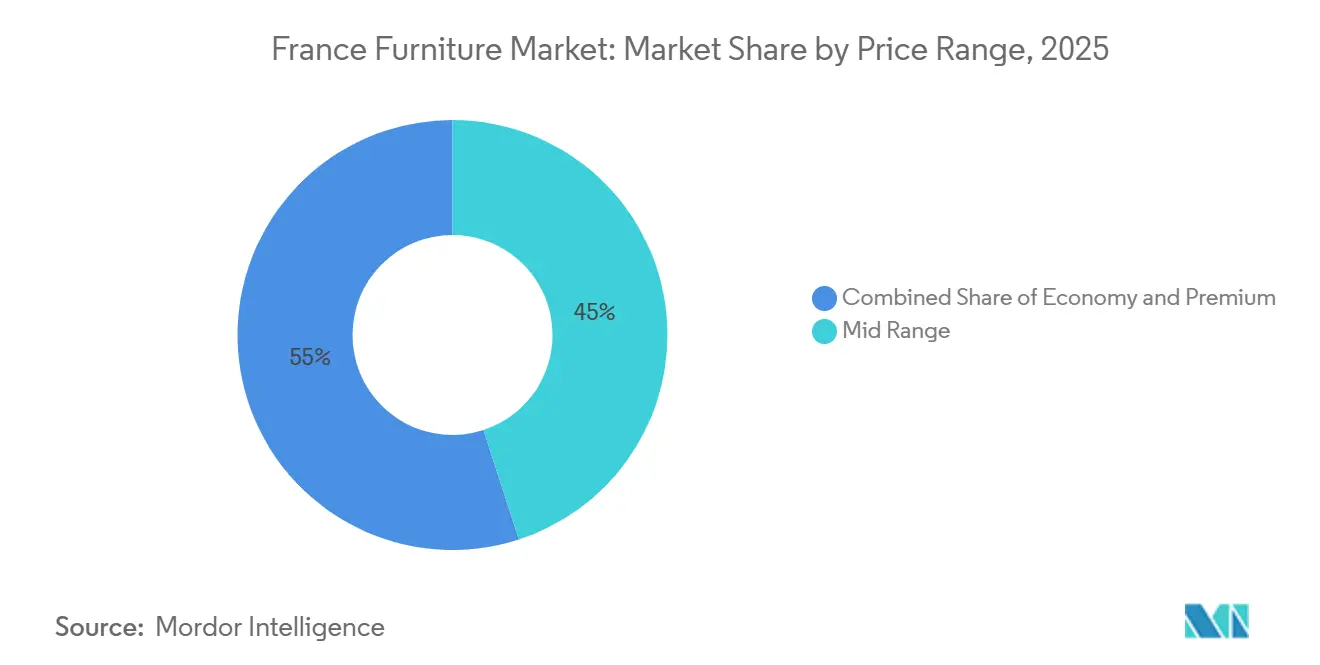

- Par gamme de prix, le segment milieu de gamme représentait 45,0 % en 2025, tandis que le premium progressait à un TCAC de 6,11 %, soutenu par la demande de produits Fabriqués en France et de matériaux certifiés.

- Par canal de distribution, le B2C/vente au détail représentait 70,0 % des ventes en 2025, tandis que les sous-canaux en ligne affichaient la trajectoire la plus rapide avec un TCAC de 7,23 %, les outils de réalité augmentée et les améliorations logistiques convertissant la découverte numérique en commandes livrées.

- Par géographie, l'Île-de-France a capté 29,4 % de la part de marché en 2025 et a affiché la croissance la plus rapide avec un TCAC de 6,84 %, reflétant les projets résidentiels premium et les grandes rénovations de bureaux ancrées à La Défense.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du meuble en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers le commerce électronique et la vente au détail omnicanale | +1.2% | Mondial, plus fort en Île-de-France et dans les centres urbains, avec des retombées vers les villes secondaires grâce à la logistique des dark stores | Moyen terme (2-4 ans) |

| Essor de la rénovation résidentielle dans le cadre des rénovations énergétiques | +1.5% | National, avec des gains précoces en Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Moyen terme (2-4 ans) |

| Le modèle de travail hybride stimule la demande de mobilier de bureau à domicile | +0.9% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Court terme (≤ 2 ans) |

| Incitations publiques en faveur de la fabrication biosourcée et des matériaux bas carbone | +0.7% | National, concentré dans les régions disposant de clusters forestiers, notamment la Nouvelle-Aquitaine et le Grand Est. | Long terme (≥ 4 ans) |

| Plateformes de conception et de configuration assistées par l'IA | +0.5% | Île-de-France et Auvergne-Rhône-Alpes, avec des adopteurs précoces dans la vente au détail orientée technologie | Moyen terme (2-4 ans) |

| Places de marché de réemploi et de remise en état accélérant l'économie circulaire | +0.8% | National, l'Île-de-France est en tête grâce à l'infrastructure de collecte urbaine et aux réseaux ESS dans toutes les régions. | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers le commerce électronique et la vente au détail omnicanale

Le chiffre d'affaires du meuble en ligne en France a atteint environ 4,07 milliards USD (3,5 milliards EUR) en 2025 et représentait 24 % des ventes intérieures, soulignant une traction structurelle en ligne qui intègre désormais les showrooms et les nœuds logistiques pour des flux de click-and-collect et de livraison à domicile plus rapides. Les enseignes développent des outils de réalité augmentée et de configuration pour faciliter la planification modulaire, réduire les délais de prototypage et convertir la découverte en commandes avec moins de modifications ou de retours après-vente [1]Source : imagine.io, « L'IA accélère les délais de prototypage du meuble », imagine.io, imagine.io . Les leaders omnicanaux s'appuient sur les showrooms comme moteurs de conversion, car de nombreux acheteurs préfèrent encore valider tactilement les revêtements, les finitions et l'ergonomie avant de finaliser des articles à prix élevé. Les coûts du dernier kilomètre et la logistique inverse restent significatifs pour les formats encombrants, aussi les opérateurs expérimentent-ils des centres de retours centralisés et des hubs de micro-fulfillment pour stabiliser les économies unitaires à grande échelle. À mesure que les formats de magasins compacts étendent leur couverture aux villes secondaires et renforcent le soutien en magasin aux commandes en ligne, le marché du meuble en France élargit sa portée et maintient un modèle de service cohérent dans toutes les régions.

Essor de la rénovation résidentielle dans le cadre des rénovations énergétiques

Les règles thermiques RE2025 orientent les budgets vers des travaux d'amélioration énergétique qui soutiennent une demande soutenue de cuisines équipées, de meubles de salle de bains et de rangements intégrés en 2026. Le virage vers la rénovation compense la faiblesse des cycles de construction neuve et améliore le débit pour les produits modulaires qui s'adaptent aux appartements anciens et aux géométries de pièces complexes dans les grandes villes. L'éco-modulation REP accorde des bonifications de contribution pour le contenu recyclé et le bois certifié, ce qui réduit le coût net pour les producteurs conformes et encourage une adoption plus large des matériaux circulaires à l'échelle industrielle. L'opportunité tactique réside dans les offres de rénovation prépackagées — fournisseurs proposant des meubles de cuisine certifiés à faible teneur en COV avec la pose et la logistique de reprise des unités obsolètes — qui réduisent la fatigue décisionnelle et s'alignent sur les mandats d'économie circulaire exigeant que les distributeurs dont la surface de vente dépasse 200 m² proposent la reprise gratuite un pour un des meubles[2]Source : Ecomaison, « Tarifs éco-modulés meubles 2025 », Ecomaison, ecomaison.com .

Le modèle de travail hybride stimule la demande de mobilier de bureau à domicile

Les modes de travail hybrides se sont stabilisés et stimulent les réaménagements d'entreprise pour des zones de collaboration flexibles, des sièges lounge et des bureaux à hauteur réglable qui équilibrent les rotations sur site avec les besoins de productivité. Les ménages continuent d'améliorer leurs sièges ergonomiques et leurs bureaux compacts pour des pièces polyvalentes, les canaux en ligne facilitant la découverte de l'assortiment et l'aide à la configuration. Les grandes métropoles, dont Paris et Lyon, maintiennent des commandes contractuelles régulières, la reconfiguration des bureaux restant un programme pluriannuel qui échelonne les catégories et les budgets. Les fabricants répondent avec des formats lounge intégrant alimentation électrique, gestion des câbles et modularité, adaptés aux espaces réduits sans compromettre la durabilité ou le confort. Ces tendances accélèrent les cycles de remplacement dans les environnements de bureau et résidentiels et soutiennent la création de valeur incrémentale sur le marché du meuble en France à mesure que les habitudes hybrides s'ancrent dans tous les secteurs.

Incitations publiques en faveur de la fabrication biosourcée et des matériaux bas carbone

La position de la France en tant que premier producteur mondial de lin et premier cultivateur européen de chanvre sous-tend un pivot stratégique vers les composites biosourcés, amplifiée par le cadre d'éco-modulation d'Ecomaison qui récompense les fabricants intégrant du contenu recyclé post-consommateur avec des bonifications financières de 47 USD par tonne pour le bois dépassant les seuils de 35 % et de 588 USD par tonne pour les textiles. Le mix de politiques soutient une adoption plus large du bois certifié, de l'acier recyclé et des polymères avancés dans les cuisines, les chambres et les environnements contractuels, ce qui réduit les écarts de coûts avec les matières premières vierges. Les travaux de l'UE sur l'écoconception pour des produits durables font également progresser les exigences de conception pour le démontage et de passeport produit, qui incitent davantage à la transparence des matériaux et aux systèmes de fixation standardisés dans toutes les familles de produits. À mesure que ces mesures se déploient, le marché du meuble en France consolide une avance précoce dans les choix de conception durable et construit des avantages concurrentiels autour des revendications de traçabilité et de réparabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois et du contreplaqué liée à la traçabilité RDUE | -1.1% | National, aiguë en Nouvelle-Aquitaine après les dommages causés par les tempêtes, avec des effets en cascade sur tous les segments dépendants du bois | Court terme (≤ 2 ans) |

| Concurrence des importations asiatiques à bas coût | -0.9% | National, plus prononcée dans les canaux B2C de masse et les pure-players en ligne | Court terme (≤ 2 ans) |

| Fragmentation de la capacité de production nationale limitant les économies d'échelle | -0.6% | National, la production est dispersée entre plus de 1 500 entités, ce qui entrave la mutualisation des investissements. | Long terme (≥ 4 ans) |

| Lenteur du cycle des permis de construire freinant les ventes de meubles pour les constructions neuves | -0.8% | National, particulièrement dans les Hauts-de-France, l'Île-de-France et la Provence-Alpes-Côte d'Azur où le zonage dense ajoute de la complexité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois et du contreplaqué liée à la traçabilité RDUE

Le Règlement européen sur la déforestation (RDUE) devient applicable le 30 décembre 2025 pour les grands opérateurs et le 30 juin 2026 pour les petites entreprises, et il exige une géolocalisation au niveau de la parcelle pour vérifier l'approvisionnement sans déforestation en matières premières à risque telles que le bois et les panneaux de bois. Les importateurs et les fabricants doivent mettre en place des flux de vérification et conserver des enregistrements numériques pendant plusieurs années, ce qui alourdit les coûts d'exploitation pour les PME dépourvues de systèmes de conformité internes ou de SIG. La période de transition coïncide avec des tensions d'approvisionnement régionales après les dommages causés par les tempêtes de 2024 en Nouvelle-Aquitaine, qui ont accru la pression sur l'approvisionnement en contreplaqué et ont entraîné une certaine substitution vers des matériaux non ligneux dans certaines catégories ciblées. L'approvisionnement en bois certifié réduit le risque de pénalités et offre des délais d'approvisionnement plus courts que les importations lointaines pour de nombreux acheteurs qui restructurent leurs chaînes sur le marché du meuble en France. Le calendrier de conformité et la reprise des matières premières façonnent les délais pour les cuisines et les bureaux en 2026, les programmes d'approvisionnement rééquilibrant les intrants domestiques certifiés.

Concurrence des importations asiatiques à bas coût

La pression sur les prix est élevée dans les canaux B2C, les importations à bas coût se développant dans la grande distribution et les formats en ligne, ce qui comprime les marges pour les assortiments de milieu de gamme. Les opérateurs disposant de modèles transfrontaliers réduisent les coûts à l'arrivée et compliquent l'application des règles environnementales et de conformité dans les régimes douaniers fragmentés. Les producteurs nationaux répondent par des délais de livraison plus courts, la personnalisation et des certifications alignées sur la REP pour se différencier des importations économiques. Il en résulte une polarisation sur le marché du meuble en France où la part de valeur se concentre dans les labels premium et sur mesure, tandis que les transferts de volumes restent prononcés aux prix d'entrée de gamme. Les organisations professionnelles plaident pour une harmonisation douanière plus stricte afin de limiter les flux non conformes et de protéger l'intégrité des normes de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les rythmes hybrides rééquilibrent le mix résidentiel et bureau

Le meuble résidentiel a capté 63,7 % de la part du marché du meuble en France en 2025 et progresse à 6,28 % jusqu'en 2031, les salons absorbant des fonctions de travail, le rangement en petit format résolvant les contraintes d'espace et les aménagements extérieurs prolongeant les saisons d'utilisation des terrasses et balcons. Les acheteurs privilégient les canapés, les lits et les rangements avec une préférence accrue pour la réparabilité et les matériaux certifiés, des choix qui s'alignent sur les incitations REP récompensant la construction durable et le contenu recyclé. Les passerelles fonctionnelles entre les espaces de vie et de travail soutiennent la demande de bureaux à hauteur réglable et de sièges ergonomiques qui s'intègrent visuellement dans les environnements résidentiels sans paraître strictement professionnels. À mesure que les ménages s'appuient davantage sur les outils en ligne pour la planification et la configuration, les showrooms jouent un rôle complémentaire pour la validation finale des tissus, des finitions et de l'adaptation dans les espaces restreints. Dans les environnements contractuels, les réaménagements de bureaux mettent l'accent sur les zones collaboratives et les sièges souples pour soutenir les routines hybrides et réduire les ratios de postes individuels tout en préservant le confort et la flexibilité.

Le mix d'applications global continue d'évoluer, l'hôtellerie modernisant les sièges extérieurs et les formats de restauration, l'éducation rafraîchissant les salles de classe avec des bureaux mobiles et des sièges empilables, et la santé intégrant des matériaux répondant aux normes d'hygiène et de durabilité sans compromettre le confort. Les cycles de projet varient selon le financement et l'état des permis, aussi les fournisseurs disposant de systèmes de produits modulaires et de délais fiables captent-ils davantage des achats échelonnés en 2026. Les incitations à la rénovation maintiennent les meubles de cuisine et de rangement de remplacement sur une base stable, ce qui soutient les volumes lors des tendances inégales de construction neuve dans les régions métropolitaines. Le marché du meuble en France bénéficie du brouillage des lignes d'application, car les acheteurs résidentiels acquièrent des articles de bureau pour un usage domestique et les programmes commerciaux adaptent les codes de confort résidentiel dans les halls et les zones de collaboration. Cette interaction soutient une croissance régulière du mix d'applications avec une inclinaison vers les produits multiusages adaptés aux besoins de vie et de travail.

Par matériau : le bois domine, mais l'innovation polymère s'accélère

Le bois détenait une part de 56,8 % en 2025, les acheteurs valorisant la chaleur tactile, la réparabilité et la gamme esthétique obtenue grâce aux placages et aux sélections de bois massif dans les cuisines, les chambres et les rangements de salon. La conformité au RDUE oriente les achats vers des sources certifiées et des scieries nationales qui simplifient la traçabilité et réduisent l'incertitude de transit pendant la période d'application initiale. Le métal reste un pilier dans les sièges et rangements contractuels, où les cadres en acier laqué et en aluminium répondent aux spécifications de performance et bénéficient de filières de recyclage établies. Le contenu recyclé et certifié bénéficie de réductions de contributions dans le cadre REP, ce qui améliore la viabilité économique des matériaux alternatifs qui portaient auparavant une prime de prix sans avantages de conformité.

La taille du marché du meuble en France associée aux polymères de nouvelle génération est positionnée pour se développer avec un TCAC de 6,62 %, les fabricants utilisant des plastiques recyclés et des intrants biosourcés dans les sièges, les panneaux et les articles souples alignés sur les objectifs de réparabilité et de circularité. Le verre, la pierre et les néo-composites détiennent des parts de niche et apparaissent dans les projets premium et avant-gardistes où l'esthétique et la durabilité compensent la masse et le coût plus élevés. À mesure que les passeports produits et la conception pour le démontage progressent dans le cadre du plan UE 2025-2030, les fixations et les substrats sont standardisés et étiquetés afin que les matériaux puissent être identifiés et récupérés en fin de vie. Les acheteurs nationaux accordent une prime à la fiabilité de l'approvisionnement et à la maîtrise des délais, ce qui renforce le leadership du bois tout en permettant une adoption plus rapide des polymères recyclés qui font face à moins de frictions de traçabilité que l'importation d'intrants bois mixtes. L'effet combiné est un mix de matériaux plus équilibré avec le bois certifié au cœur et des alternatives polymères à croissance rapide gagnant des parts dans les segments où la durabilité, le poids et les coûts logistiques comptent le plus.

Par gamme de prix : le milieu de gamme ancre le marché, le premium progresse grâce à la provenance

Le milieu de gamme représentait 45,0 % des ventes en 2025, signalant que les acheteurs recherchent durabilité et prix raisonnables qui prolongent les cycles de remplacement tout en maintenant des coûts totaux de possession prévisibles. Ce segment comprend souvent des cuisines modulaires standardisées et des rangements de salon qui combinent des prix accessibles avec des options d'installation et un service après-vente fiable dans les chaînes de distribution nationales. Le premium a progressé à un TCAC de 6,11 %, les acheteurs payant pour la provenance Fabriqué en France, les matériaux certifiés et les collaborations exclusives qui renforcent l'équité de marque à long terme. La volonté de payer davantage pour le contenu local et certifié soutient les gammes avant-gardistes avec des garanties plus longues et des niveaux de service élevés pour la livraison et l'installation dans les centres urbains.

La polarisation des segments persiste en 2026, la fatigue inflationniste et les coûts de financement influençant encore le segment économique, tandis que les effets de richesse stabilisent les budgets premium en Île-de-France et dans les régions côtières. Le segment premium absorbe plus facilement les coûts de traçabilité et de conformité, ce qui s'aligne sur les règles AGEC et les normes UE émergentes et crée un avantage concurrentiel de marque autour des pratiques de durabilité. Les enseignes de milieu de gamme répondent par des offres en marque propre et des assortiments modulaires qui protègent les marges tout en offrant la configurabilité observée dans les gammes à prix plus élevés. Le marché du meuble en France se répartit ainsi entre la stabilité du cœur de gamme milieu et la croissance au sommet, la provenance et l'approvisionnement à moindre risque attirant une demande constante. Sur la période de prévision, les modèles de service tels que la reprise et la réparation peuvent soutenir chaque segment de prix en prolongeant la durée de vie des produits et en lissant les dépenses sur les cycles.

Par canal de distribution : l'essor du canal en ligne, adaptation des magasins spécialisés

Les canaux B2C/vente au détail détenaient 70,0 % de la distribution en 2025, et les sous-canaux en ligne constituent la poche de croissance la plus rapide avec un TCAC de 7,23 %, les outils de planification en réalité augmentée et la logistique améliorée supprimant les frictions tout au long du parcours de commande à la livraison. Un chiffre d'affaires en ligne d'environ 3,5 milliards EUR et une part de 24 % en 2025 soulignent un profond changement dans les étapes de découverte et de configuration qui se déplacent désormais de manière fluide entre les interactions mobiles, web et en magasin. Les magasins spécialisés de meubles s'adaptent en fusionnant la configuration numérique avec la validation en magasin et en utilisant les showrooms comme centres de service qui réduisent les retours et augmentent les taux d'attachement pour la livraison et l'installation. Les grandes surfaces de bricolage et les ateliers régionaux conservent leur rôle aux deux extrémités du spectre, le bricolage s'adressant aux acheteurs qui s'installent eux-mêmes et les ateliers exécutant des commandes sur mesure mettant l'accent sur l'approvisionnement local et la réparabilité. Le marché du meuble en France favorise les modèles qui standardisent les parcours clients et maintiennent des attentes de service cohérentes dans les centres urbains denses et les villes plus petites désormais couvertes par des formats de magasins compacts.

Les retours et les coûts du dernier kilomètre restent importants dans les catégories encombrantes, aussi les grands opérateurs expérimentent-ils des retours centralisés et un click-and-collect élargi pour équilibrer la commodité avec des économies unitaires saines. À mesure que la fréquentation en magasin se normalise, les spécialistes de la cuisine et de la literie conservent un avantage de croissance grâce à la vente consultative et aux modèles d'installation à forte intensité de service que les clients valorisent dans les achats à forte réflexion. Les enseignes privilégient l'information produit, la traçabilité et le service après-vente dans les canaux numériques pour assurer la parité de service et répondre aux attentes croissantes en matière de transparence sur la durabilité. La taille du marché du meuble en France associée aux canaux en ligne devrait se développer parallèlement aux investissements dans le fulfillment régional, les flux de réalité augmentée et les formats de magasins sur rendez-vous qui réduisent les frictions à chaque étape. Les investissements numériques et physiques combinés sont directement liés aux objectifs de couverture, notamment un service plus rapide dans les villes secondaires avec des formats compacts Plan & Commande.

Analyse géographique

L'Île-de-France a sécurisé 29,4 % de la part de marché en 2025 et est la région à la croissance la plus rapide avec 6,84 %, portée par des projets résidentiels premium, de grandes rénovations de bureaux à La Défense et une logistique dense du dernier kilomètre qui soutient le service le jour même pour un assortiment plus large. Les enseignes déploient des formats de magasins compacts pour étendre leur portée et soutenir les parcours omnicanaux qui commencent en ligne et se terminent en magasin avec des vérifications de matériaux et la planification du service. La région bénéficie de vastes réseaux de reprise et de collecte qui raccourcissent les cycles de logistique inverse et améliorent les positions de coût pour les flux de réemploi et de remise en état. Le marché du meuble en France reflète l'intensité de service de la région en mettant l'accent sur des créneaux de livraison flexibles, des options d'installation et des programmes de reprise qui s'alignent sur les exigences réglementaires et les attentes des clients. Avec des programmes complexes de rénovation et de réaménagement en cours, les cycles d'approvisionnement continuent de favoriser les gammes modulaires et les matériaux certifiés dans les catégories résidentielles et commerciales en 2026.

La Provence-Alpes-Côte d'Azur se distingue par une demande portée par l'hôtellerie à Nice, Marseille et Aix-en-Provence, où les hôtels et les restaurants renouvellent leurs sièges extérieurs et leurs espaces de restauration pour des saisons chaudes prolongées en 2026. Les segments résidentiels aisés maintiennent un goût pour les revêtements premium et les gammes de chambre à coucher avec provenance et contenu certifié, renforçant une croissance stable au sommet de l'assortiment. L'Auvergne-Rhône-Alpes combine des pôles de design autour de Lyon avec des programmes circulaires pilotes qui modélisent la conception pour le démontage et la récupération des matériaux, informant les pratiques nationales et les règles REP au fil du temps. La demande contractuelle autour de Grenoble et Lyon contribue à des commandes régulières de sièges de bureau et de zones de collaboration modulaires en 2026, les routines hybrides persistant dans les secteurs de services régionaux. Le marché du meuble en France utilise ces avantages régionaux pour développer les exportations premium et présenter des modèles circulaires qui s'étendent à d'autres régions avec le soutien des fonds REP et des partenariats industriels.

La Nouvelle-Aquitaine navigue dans un approvisionnement en bois plus tendu après les impacts des tempêtes de 2024, qui ont reconfiguré la disponibilité du contreplaqué et ont poussé les acheteurs vers des scieries locales certifiées et des substituts non ligneux dans certaines catégories. Les Hauts-de-France, avec un zonage urbain complexe et des contraintes patrimoniales dans certaines parties de la région, ont des cycles de permis plus longs qui échelonnent le calendrier d'installation des cuisines et des salles de bains et renforcent le rôle de la rénovation par rapport à la construction neuve en 2026. L'Occitanie bénéficie d'une demande de bureaux régulière autour de Toulouse, soutenant les sièges de collaboration et le rangement pour les lieux de travail en expansion, tandis que la Bretagne et les communes côtières maintiennent des cycles robustes de mobilier extérieur sur des fenêtres saisonnières prolongées. La part du marché du meuble en France qui revient à l'Île-de-France reflète à la fois le pouvoir d'achat et l'écosystème de logistique, de showrooms et de points de reprise qui soutiennent la circularité à un coût unitaire plus faible. La dispersion régionale des infrastructures financées par la REP restera un levier en 2026, les planificateurs cherchant à combler les écarts entre les cœurs denses et les méso-régions pour la logistique inverse et le traitement du réemploi.

Paysage réglementaire

La réglementation française du mobilier s'appuie sur le dispositif de responsabilité élargie du producteur (REP) pour les éléments d'ameublement (DEA) en vertu du Code de l'environnement, renforcé par le cadre d'économie circulaire AGEC. La supervision incombe au Ministère de la Transition écologique, la mise en œuvre étant assurée par des éco-organismes agréés tels qu'Ecomaison et Valobat. Dans ce système, les éco-contributions financent la collecte, le réemploi, la réparation et le recyclage, et le cadre fixe des objectifs de performance, notamment un objectif de collecte des déchets d'ameublement de 48 % pour 2026, qui passe à 51 % en 2028.

La conformité opérationnelle s'est renforcée grâce à une mise à jour des mécanismes d'éco-contribution et des obligations produit. Une éco-modulation bonus/malus incitative s'applique à compter du 1er janvier 2025, et de nouveaux barèmes de tarification des éco-contributions pour l'ameublement sont entrés en vigueur à partir du 1er janvier 2026, tels que publiés par les éco-organismes pour les déclarations et la codification des articles. Du côté des produits, la conformité comprend les obligations générales de sécurité prévues par le Code de la consommation français et le Règlement général sur la sécurité des produits (UE) 2023/988, applicable depuis le 13 décembre 2024, ainsi que les exigences REACH relatives aux substances chimiques. Ensemble, ces règles poussent fabricants et distributeurs à aligner conception, matériaux, étiquetage et documentation à la fois sur la circularité et l'application des règles de sécurité.

Analyse de la chaîne de valeur

La chaîne de valeur du mobilier en France débute par les matières premières (bois massif et panneaux, métaux, mousses, textiles et polymères), puis se poursuit par la transformation, la fabrication de composants, l'assemblage et la finition auprès d'une base fragmentée de fabricants et d'ateliers nationaux, aux côtés des flux d'importation. La coordination sectorielle et les programmes collectifs sont soutenus par des organismes tels que le CODIFAB, qui gère la taxe ameublement et bois utilisée pour financer les actions d'innovation et de développement international, ainsi que L'Ameublement français. Les fonctions de conformité relient de nombreux producteurs et importateurs à des éco-organismes REP comme Ecomaison, pour les déclarations d'éco-contribution et le financement de la reprise et du recyclage.

En aval, la distribution s'organise à travers le commerce de détail B2C (magasins spécialisés, grandes surfaces spécialisées et vente en ligne) et les circuits de projets B2B au service des bureaux, de l'hôtellerie, de l'éducation et des marchés publics. Pour les produits volumineux, la livraison, l'installation et la logistique inverse sont au cœur des opérations quotidiennes. Dans le cadre des exigences liées à l'AGEC, l'information produit et la gestion de fin de vie s'intègrent de plus en plus aux routines opérationnelles, à travers l'obligation d'affichage des consignes de tri de type TRIMAN et la mention sur facture des coûts de gestion des déchets, tandis que l'éco-modulation, en vigueur depuis le 1er janvier 2025, lie les choix de conception des produits (recyclabilité, durabilité, contenu recyclé) à l'économie des éco-contributions. La boucle circulaire se referme grâce aux réseaux de collecte et aux filières de reconditionnement ou de réemploi financées via la REP, intégrant les partenaires de reprise, de tri, de réparation et de recyclage à la chaîne de valeur fonctionnelle plutôt que de les traiter comme des services annexes.

Paysage concurrentiel

Le marché du meuble en France oscille entre une consolidation modérée, les cinq premières marques détenant un peu plus de la moitié des ventes. Les grands groupes exploitent leur pouvoir d'achat et leur logistique pour maîtriser les coûts, tandis que les boutiques monétisent la provenance, la réparation et le travail sur mesure qui attirent les acheteurs prêts à payer pour des matériaux certifiés et un approvisionnement local. Le plan d'investissement d'IKEA de 1,4 milliard USD (1,2 milliard EUR) de 2023 à 2026 développe des formats compacts et construit un centre de distribution connecté par voie fluviale à Limay pour réduire les frictions de livraison urbaine et étendre les objectifs de couverture en 60 minutes à une plus grande partie de la population[3]. La cohérence omnicanale reste un thème stratégique, les enseignes unifiant la planification numérique, les showrooms sur rendez-vous et l'installation dans un parcours client unique qui réduit les retours et augmente les taux d'attachement. Les labels premium continuent d'associer le leadership en matière de design à la transparence des matériaux et à la réparabilité, transformant la conformité en un actif de marque à valeur durable auprès des acheteurs exigeants.

L'opérateur historique Roche Bobois a fait progresser son empreinte et ses mouvements d'intégration, notamment des ouvertures de magasins et une consolidation de la franchise en Asie, tout en affichant des performances de ventes stables jusqu'à mi-2025 après la contraction de 2024. Roche Bobois a également communiqué ses résultats annuels 2024 et poursuivi ses investissements dans la modernisation des magasins et les nouveaux formats, qui ancrent le positionnement premium à travers des showrooms curatés et des opérations directes renforcées. Ligne Roset a renforcé ses références en matière de design à travers des initiatives collaboratives et l'innovation matériaux qui signalent la direction des sièges premium et des systèmes modulaires en 2026. À mesure que les outils omnicanaux se répandent, la personnalisation de masse devient accessible aux prix du milieu de gamme, ce qui soutient la différenciation à travers les finitions, les tissus et les options de taille sans allonger les délais. Le marché du meuble en France valorise les fournisseurs capables de livrer des délais prévisibles et une parité de service sur les canaux numériques et en magasin tout en maintenant des revendications de durabilité vérifiées.

La pression concurrentielle des importations à bas coût est la plus visible dans les formats d'entrée de gamme en ligne, aussi les producteurs français mettent-ils l'accent sur des délais de livraison rapides, un approvisionnement en bois certifié et la personnalisation pour maintenir leur part là où la provenance compte. Les enseignes renforcent la conformité en alignant les choix d'assortiment sur les incitations REP et en développant les services de reprise et de réparation qui fidélisent les clients au sein de l'écosystème de la marque. Les investissements logistiques d'IKEA soulignent comment la livraison urbaine par voie d'eau peut réduire les coûts de congestion et soutenir les créneaux le jour même dans les zones denses, élevant les niveaux de service dans les réseaux de magasins compacts. Les groupes premium et avant-gardistes protègent la valeur à travers des assortiments curatés et des expériences en showroom associées à un approvisionnement transparent et à des engagements après-vente. En 2026, le marché du meuble en France récompense les entreprises qui harmonisent les systèmes omnicanaux, la circularité et la traçabilité en une proposition cohérente, facile à acheter et simple à entretenir.

Leaders du secteur du meuble en France

Ligne Roset

BoConcept

Gautier Furniture

Roche Bobois SA

Natuzzi S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'éco-modulation portée par la REP et les nouveaux barèmes d'éco-contribution du 1er janvier 2026 ouvrent une voie de commercialisation pour le mobilier écoconçu, modulaire, réparable et plus facile à démonter, puisque les choix de conception se traduisent par des conséquences récurrentes en termes de contribution pour les producteurs et importateurs opérant en France. Cette dynamique réglementaire soutient les opportunités sur des gammes de produits présentant des attributs circulaires mesurables, comme le bois et les textiles à contenu recyclé, la réduction des perturbateurs et des systèmes de fixation standardisés, ainsi que sur des offres de services combinant vente, installation et reprise conforme. L'adéquation est la plus forte dans les catégories liées à la rénovation, comme les cuisines, le rangement et les solutions sur mesure devant s'adapter aux configurations des logements anciens.

Distributeurs et fabricants disposent également d'une ouverture d'exécution dans les capacités numériques et orientées projet, susceptibles d'améliorer la conversion et de réduire les points de friction dans les catégories à forte implication d'achat. Un signal tangible est le partenariat de cinq ans entre BoConcept et Dassault Systèmes (annoncé en juin 2025) pour déployer les outils de planification et de configuration 3D HomeByMe, qui inscrit la planification interactive comme une infrastructure opérationnelle à travers les magasins et les canaux. Sur le segment haut de gamme et contractuel, la modernisation industrielle visant un débit sur mesure se traduit chez C4 Manufactures (lancé en mai 2026, regroupant Maison Lelièvre, Faïencerie de Gien et Duvivier Canapés) par des investissements dans l'équipement de production et les ERP/CRM, offrant un modèle de captation de valeur par la personnalisation pour les architectes d'intérieur et les projets hôteliers de luxe.

Développements récents du secteur

- Juillet 2026 : Gautier a étendu son réseau de distribution avec l'ouverture d'un magasin franchisé de 370 mètres carrés à Vannes, France. Ce nouveau point de vente renforce la couverture locale du fabricant français historique et rapproche le service client des activités de commande, de coordination des livraisons et d'après-vente.

- Décembre 2025 : Le Tribunal de commerce de Poitiers a approuvé la sortie de redressement judiciaire de Gautier, suite à un vote des créanciers et à un plan de sauvetage financier impliquant des investisseurs, dont Rudy Gobert. Ce dénouement validé par le tribunal stabilise les opérations et préserve la continuité industrielle et commerciale de la filière française du mobilier.

- Juin 2025 : BoConcept a conclu un partenariat de cinq ans avec Dassault Systèmes pour déployer les solutions de planification d'espace 3D et de configuration produit HomeByMe dans ses magasins. Ce déploiement renforce la vente omnicanale en rendant la planification des pièces et la personnalisation plus évolutives, tout en améliorant la circulation des données entre configuration client, commande et exécution.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché français du mobilier couvre la valeur des produits d'ameublement vendus pour un usage résidentiel et non résidentiel en France, comptabilisée aux prix courants et consolidée au niveau du marché.

Exclusions de périmètre : nous excluons le linge de maison, le gros électroménager et les articles de pure décoration intérieure, ainsi que les services d'installation seuls lorsqu'aucun produit d'ameublement n'est fourni.

Aperçu de la segmentation

- Par application

- Meuble résidentiel

- Chaises

- Tables (tables d'appoint, tables basses, coiffeuses, etc.)

- Lits

- Armoires

- Canapés

- Tables de salle à manger / ensembles de salle à manger

- Meubles de cuisine

- Autres meubles résidentiels (salle de bains, extérieur, etc.)

- Mobilier de bureau

- Chaises de bureau

- Tables

- Armoires de rangement

- Bureaux

- Canapés et autres sièges souples

- Autres mobiliers de bureau

- Mobilier hôtelier

- Mobilier éducatif

- Mobilier de santé

- Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.)

- Meuble résidentiel

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- B2C / Vente au détail

- Grandes surfaces de bricolage

- Magasins spécialisés de meubles

- Ateliers locaux (marché non organisé)

- En ligne

- Autres canaux de distribution

- B2B / Projet

- B2C / Vente au détail

- Par région

- Île-de-France

- Provence-Alpes-Côte d'Azur

- Auvergne-Rhône-Alpes

- Nouvelle-Aquitaine

- Hauts-de-France

- Reste de la France (toutes les autres régions métropolitaines et d'outre-mer)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le périmètre du marché et constituer le premier ensemble d'intrants de dimensionnement pouvant être recoupés. Nous nous sommes appuyés sur des statistiques publiques et des publications sectorielles telles que les comptes nationaux de l'INSEE et les séries de chiffre d'affaires liées à l'ameublement, les statistiques structurelles d'entreprises d'Eurostat, les flux commerciaux d'UN Comtrade, les publications douanières françaises sur le commerce, et les indicateurs macroéconomiques de la Banque de France.

À cela s'ajoutent les rapports annuels d'entreprises, les documents déposés, les présentations aux investisseurs, les annonces des distributeurs et la presse économique reconnue, afin de comprendre l'évolution des prix, des importations et de la demande d'une année à l'autre en France. Pour assurer la cohérence de la couverture, certains abonnements à des données financières d'entreprises et à des services de veille économique, ainsi qu'une base de données au niveau des expéditions import-export, ont été consultés pour confirmer les tendances directionnelles et cartographier la chaîne de valeur. Les sources de recherche documentaire mentionnées ici sont indicatives, et de nombreuses autres sources publiques et payantes ont également été examinées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire a ensuite été utilisé pour confirmer ce que les chiffres ne pouvaient pas entièrement expliquer, en particulier la manière dont les volumes, les promotions et le mix produit évoluaient au sein des canaux français. Nous avons échangé avec des acteurs de l'ensemble de la chaîne d'approvisionnement, notamment des fabricants, des importateurs, des distributeurs, des détaillants spécialisés et des acheteurs orientés projet, afin de valider les hypothèses relatives à l'évolution des volumes, au comportement des prix et au mix des canaux en France.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 18 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 19 % | Managers : 47 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une approche descendante (top-down), dans laquelle les statistiques de production et de commerce, associées au chiffre d'affaires du commerce de détail et aux signaux de demande des ménages, sont utilisées pour reconstituer la valeur du mobilier commercialisable vendu en France. Une fois ce total établi, il est corroboré par des approximations ascendantes (bottom-up) sélectives, telles que des vérifications de prix de vente moyen (PVM) échantillonnés par groupe de produits et canal, ainsi que des vérifications de cohérence des revenus des fournisseurs et distributeurs, puis ajusté en cas d'écarts.

Les principaux intrants ayant guidé le modèle comprennent l'orientation du chiffre d'affaires du commerce de détail du mobilier, les valeurs d'importation et d'exportation par catégorie de mobilier, les indicateurs indirects de l'activité de logement et de rénovation, l'IPC et l'inflation des prix liée au mobilier, ainsi que les indicateurs de report entre canaux liés à la pénétration du commerce en ligne et aux évolutions du réseau de magasins en France. Lorsqu'une vérification ascendante ne pouvait couvrir proprement les petits vendeurs ou le commerce informel, nous avons utilisé des facteurs d'ajustement conservateurs fondés sur les retours d'entretiens et les schémas d'enregistrement publics, suivis d'un nouveau cycle de vérifications de cohérence.

Pour les prévisions, une analyse de scénarios a été appliquée afin que la demande puisse être ajustée en fonction des perspectives du cycle du logement, de la normalisation de l'inflation et des changements de mix de canaux affectant l'évolution du PVM. Les hypothèses ont été revues avec des experts afin que la courbe prospective reste réaliste, en particulier pour les années où les promotions, la disponibilité du financement et le sentiment lié à la rénovation peuvent influencer les décisions d'achat.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, et les écarts les plus importants sont examinés avant le verrouillage du modèle. Nous vérifions les variations d'une année à l'autre qui ne sont pas étayées par les flux commerciaux, le chiffre d'affaires du commerce de détail ou les indicateurs macroéconomiques de la demande, puis les séries d'intrants et les étapes de conversion sont revérifiées par un autre analyste.

Lorsque de nouvelles statistiques publiques révisent des périodes antérieures, ou lorsque les entretiens indiquent un changement significatif de prix ou de mix de canaux, les hypothèses sont réexaminées et des experts peuvent être recontactés pour combler l'écart. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et avant livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Taille du marché français du mobilier selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour l'ameublement en France ne concordent pas toujours, car les auteurs comptabilisent souvent des strates de valeur différentes et ne suivent pas toujours les mêmes signaux de demande. Les écarts proviennent également de l'année retenue, du moment de la conversion de devise, et du fait que les commandes en ligne et les projets soient ou non intégrés au même périmètre de marché.

Les indicateurs de chiffre d'affaires du commerce de détail et les flux d'importation et d'exportation constituent les points de vérification qui permettent d'aligner l'estimation de Mordor Intelligence sur une vision globale du marché du mobilier, plutôt que sur une vision limitée à un seul canal. Un deuxième facteur d'écart est le périmètre, certaines estimations restant proches de l'activité de détail spécialisée, tandis que d'autres mélangent le mobilier avec des catégories domestiques adjacentes, ce qui modifie la base de valeur avant même l'application des choix de prévision.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,20 milliards USD (2025) | |

| Revue professionnelle A | 14,97 milliards USD (2024) | Utilise des rapports de chiffre d'affaires sectoriel en EUR et reflète généralement la valeur du marché de détail, ce qui peut exclure les ventes de projets B2B et une partie de l'activité des canaux non spécialisés, avec en outre une année de référence différente. |

| Plateforme de données sectorielles B | 21,73 milliards USD (2025) | Suit le chiffre d'affaires du commerce de détail spécialisé du mobilier (NACE G4759) et peut exclure le mobilier vendu via les canaux de grande distribution et directs, la dernière année pouvant être extrapolée à partir de tendances de chiffre d'affaires sur une année partielle. |

L'écart observé dans le tableau s'explique principalement par le périmètre pris en compte, et non par une simple différence de calcul. Lorsque l'estimation repose uniquement sur le chiffre d'affaires de détail, le marché paraît plus restreint, et lorsque la demande totale du marché et les signaux commerciaux sont pris en compte conjointement, la base de valeur devient plus large et plus comparable d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du meuble en France ?

La taille du marché du meuble en France est de 22,45 milliards USD en 2026 et devrait atteindre 30,16 milliards USD d'ici 2031 à un TCAC de 6,08 %, porté par les gains omnicanaux et la demande liée à la rénovation.

Quelle application produit est en tête des ventes en France et pourquoi ?

Le meuble résidentiel est en tête avec une part de 63,7 % en 2025 et progresse à 6,28 %, les espaces de vie intégrant des fonctions de travail et les solutions extérieures et de rangement gagnant du terrain pour les logements de petit format.

Quels matériaux gagnent du terrain dans la production de meubles en France ?

Le bois reste dominant avec une part de 56,8 %, et le plastique et le polymère constituent le groupe de matériaux à la croissance la plus rapide avec un TCAC de 6,62 %, les composites recyclés et les intrants biosourcés se développant sous les incitations REP.

Quel canal se développe le plus rapidement dans la distribution de meubles en France ?

Les sous-canaux en ligne sont les plus rapides, affichant un TCAC de 7,23 % dans le mix B2C, la planification en réalité augmentée, les formats de magasins compacts et l'amélioration de la livraison élargissant la demande adressable.

Comment les réglementations affectent-elles l'approvisionnement et la conception des produits en France ?

Le RDUE impose une géolocalisation au niveau de la parcelle pour le bois, et l'éco-modulation REP récompense les intrants recyclés et certifiés, poussant les fabricants vers des matériaux traçables et une conception pour le démontage.

Quelle région contribue le plus au marché du meuble en France ?

L'Île-de-France représente 29,4 % des ventes et est la région à la croissance la plus rapide avec 6,84 %, grâce aux projets résidentiels premium, aux grandes rénovations de bureaux et aux réseaux logistiques denses.

Dernière mise à jour de la page le: