Taille et parts de marché des chatbots en Amérique du Nord et en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

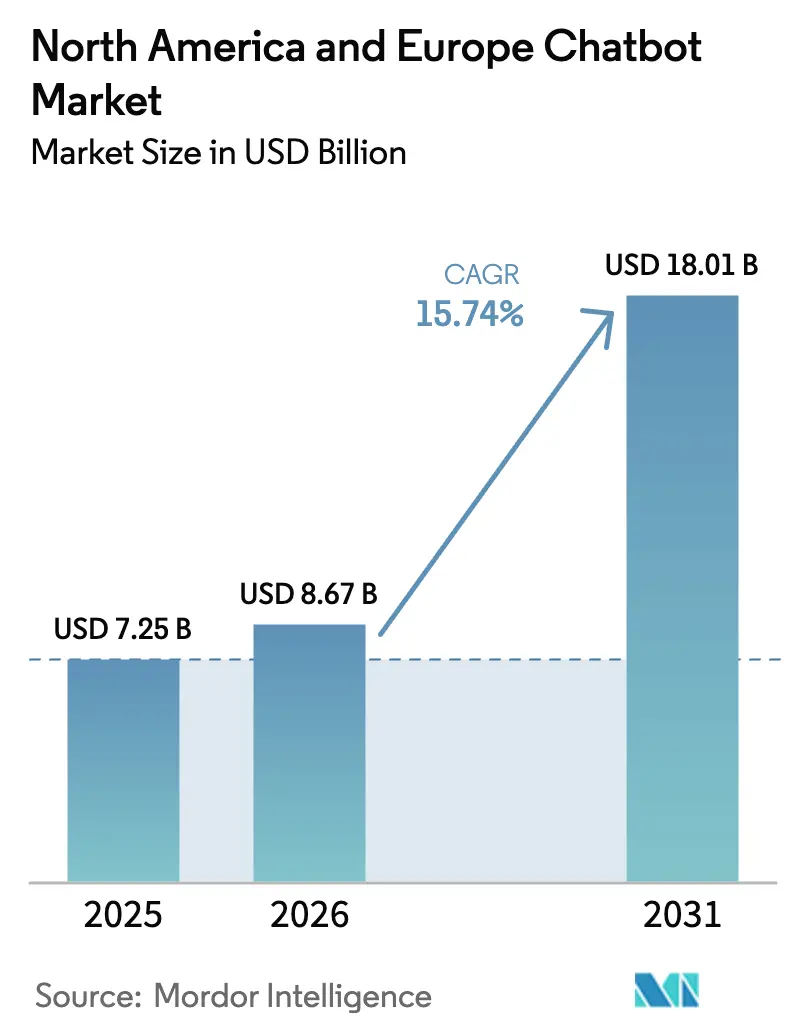

| Taille du marché de l'année de base (2025) | 7.25 Milliards de dollars |

| Taille du Marché (2026) | 8.67 Milliards de dollars |

| Taille du Marché (2031) | 18.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chatbots en Amérique du Nord et en Europe par Mordor Intelligence

La taille du marché des chatbots en Amérique du Nord et en Europe était évaluée à 7,25 milliards USD en 2025 et devrait croître de 8,67 milliards USD en 2026 pour atteindre 18,01 milliards USD d'ici 2031, à un CAGR de 15,74 % au cours de la période de prévision (2026-2031). La demande se déplace de l'automatisation basée sur des règles vers des architectures d'IA générative qui combinent la génération augmentée par récupération avec le raisonnement multimodal, permettant des expériences client plus riches tout en allégeant les obligations de conformité réglementaire. Les règles de support numérique 24h/24 et 7j/7 prévues par la loi sur les services numériques de l'Union européenne, conjuguées aux pénuries de main-d'œuvre dans les centres de contact documentées par la Banque fédérale de réserve de Saint-Louis, orientent les budgets vers des agents conversationnels qui traitent les demandes de niveau 1 sans escalade humaine. Le déploiement dans le cloud reste la norme, mais les déploiements sur site augmentent dans les secteurs réglementés qui doivent se conformer aux mandats de résidence des données. Les hyperscalers intègrent les chatbots dans des suites logicielles d'entreprise, tandis que les fournisseurs spécialisés se concentrent sur les flux de travail verticaux et les options de déploiement hybride, maintenant un paysage concurrentiel modérément concentré. La volatilité des coûts liée à la tarification des API par jeton et les politiques fragmentées des plateformes de messagerie tempèrent l'adoption à court terme, mais les outils low-code et l'inférence en périphérie activée par la 5G élargissent la base d'utilisateurs adressable, notamment parmi les petites et moyennes entreprises.

Principaux enseignements du rapport

- Par modèle de déploiement, le cloud représentait 64,94 % des parts de marché des chatbots en Amérique du Nord et en Europe en 2025, tandis que les déploiements sur site devraient afficher un CAGR de 17,22 % jusqu'en 2031.

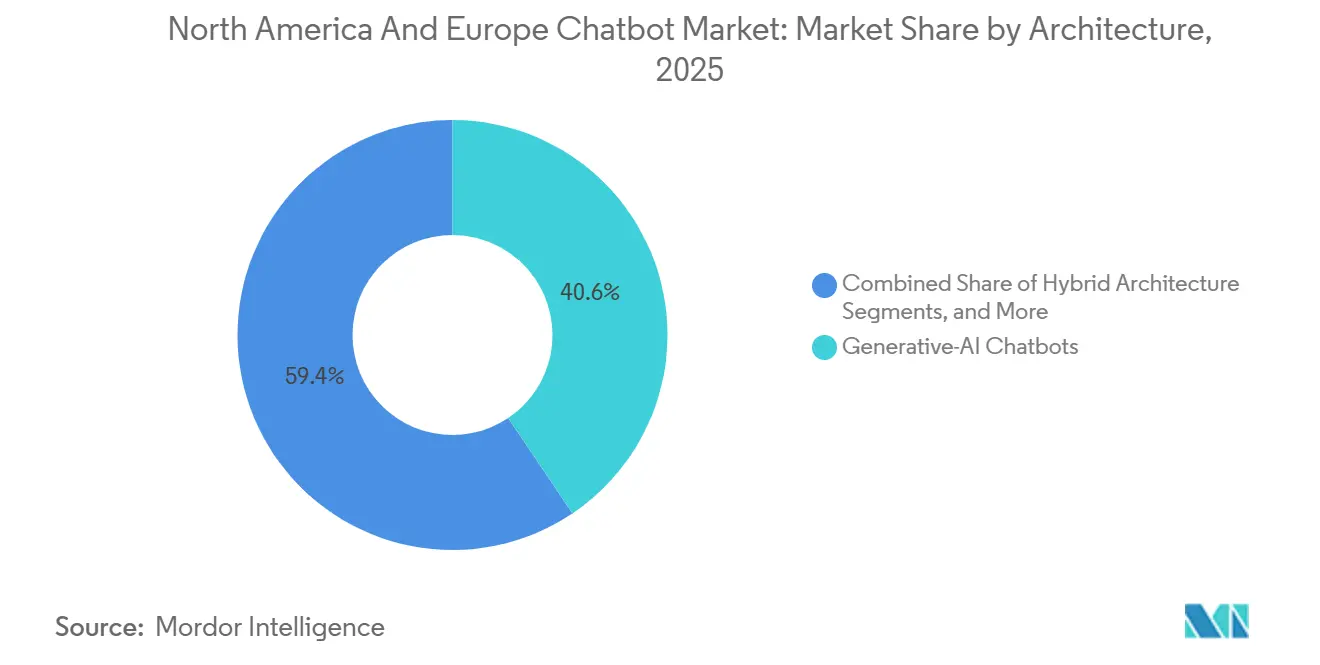

- Par architecture, les chatbots d'IA générative ont capturé 40,58 % de la taille du marché des chatbots en Amérique du Nord et en Europe en 2025 et devraient croître à un CAGR de 17,83 % jusqu'en 2031.

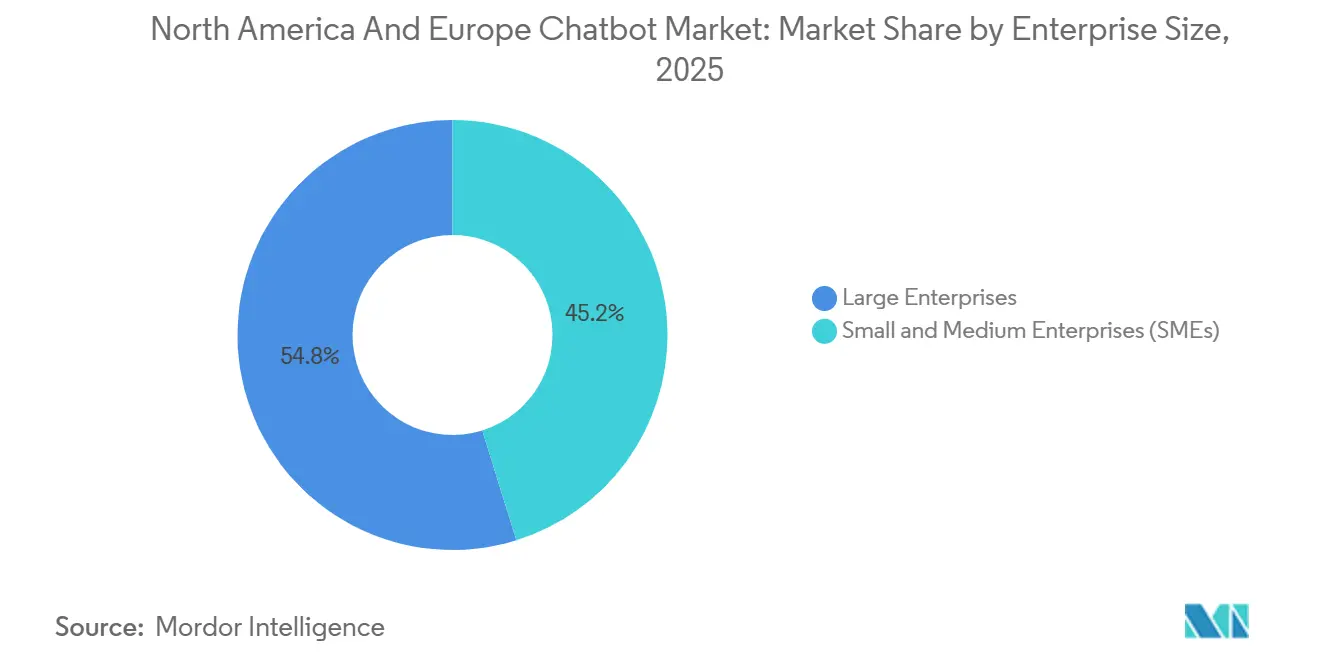

- Par taille d'entreprise, les grandes entreprises étaient en tête avec 54,81 % de parts de marché en 2025 ; les petites et moyennes entreprises devraient se développer à un CAGR plus rapide de 16,06 % durant 2026-2031.

- Par secteur d'utilisation final, le BFSI détenait 28,63 % des parts de revenus en 2025, tandis que la santé devrait enregistrer un CAGR de 15,93 % jusqu'en 2031.

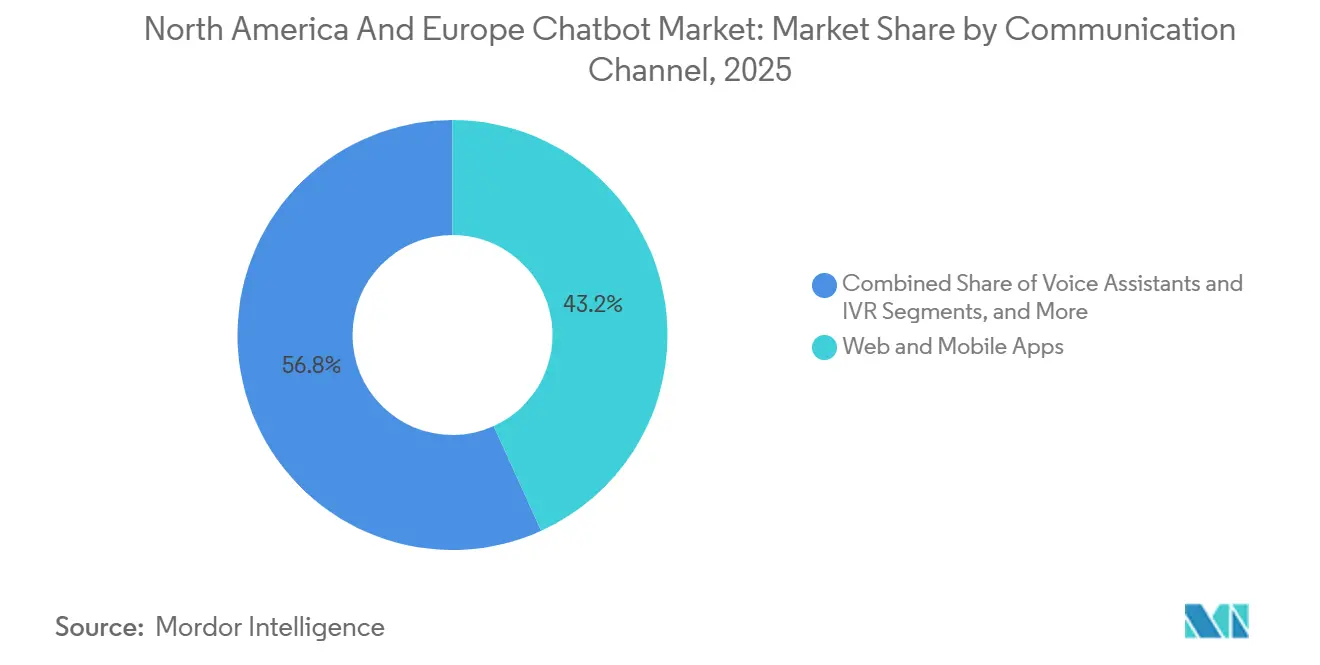

- Par canal de communication, les applications web et mobiles représentaient 43,22 % des revenus de 2025, mais les assistants vocaux et les intégrations SVI progressent à un CAGR de 16,67 %.

- Par géographie, les États-Unis ont généré 46,06 % des revenus de 2025 ; l'Italie devrait être le pays à la croissance la plus rapide avec un CAGR de 16,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des chatbots en Amérique du Nord et en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Personnalisation de l'expérience client via la génération augmentée par récupération (RAG) | +3.2% | Amérique du Nord et Europe, avec adoption précoce aux États-Unis, en Allemagne, au Royaume-Uni | Moyen terme (2-4 ans) |

| Mandat de support numérique 24h/24 et 7j/7 de la loi sur les services numériques (DSA) de l'UE | +2.8% | États membres de l'Union européenne, notamment l'Allemagne, la France, l'Italie, les Pays-Bas | Court terme (≤ 2 ans) |

| Intégration des API ChatGPT et Claude dans l'écosystème SaaS | +3.5% | Amérique du Nord et Europe, concentrée aux États-Unis, au Canada, au Royaume-Uni | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre dans les centres de contact poussent à l'automatisation | +2.6% | États-Unis, Canada, Royaume-Uni, avec répercussions en Europe occidentale | Court terme (≤ 2 ans) |

| Essor des constructeurs de bots low-code / sans code | +1.9% | Mondial, avec forte adoption dans le segment des PME en Amérique du Nord et en Europe du Sud | Moyen terme (2-4 ans) |

| Les déploiements 5G et edge-cloud permettent des bots multimodaux en temps réel | +1.4% | Amérique du Nord et Europe occidentale, menées par les États-Unis, l'Allemagne, la France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Personnalisation de l'expérience client via la génération augmentée par récupération (RAG)

La RAG permet aux chatbots d'interroger des bases de connaissances propriétaires en temps réel, ancrant les réponses dans les données d'entreprise plutôt que dans des pondérations génériques du modèle. NVIDIA a montré que l'ajout de bases de données vectorielles réduisait les erreurs factuelles de 68 % dans des projets pilotes. Microsoft a activé les index Azure AI Search dans Copilot Studio à mi-2025, que United Wholesale Mortgage utilise pour traiter 14 000 dossiers de prêts mensuellement avec une révision humaine limitée. Le RGPD pousse les banques européennes vers des piles RAG sur site, stimulant la demande de fournisseurs proposant des architectures cloud hybrides. La précision et l'auditabilité priment désormais sur la simple fluidité, remodelant les feuilles de route produits sur l'ensemble du marché des chatbots en Amérique du Nord et en Europe.

Mandat de support numérique 24h/24 et 7j/7 de la loi sur les services numériques de l'UE

La loi sur les services numériques, pleinement applicable aux très grandes plateformes en ligne depuis février 2024, impose un support multilingue continu, incitant les plateformes à déployer des chatbots dans les 24 langues officielles de l'UE.[1]Commission européenne, "Le paquet législatif sur les services numériques," ec.europa.eu L'autorité allemande de cybersécurité a exigé que les systèmes de support automatisés enregistrent chaque interaction, favorisant les suites de chatbots dotées de tableaux de bord de conformité. Les entreprises américaines desservant des utilisateurs de l'UE adoptent des architectures conformes à l'échelle mondiale, exportant les normes européennes sur l'ensemble du marché des chatbots en Amérique du Nord et en Europe.

Intégration des API ChatGPT et Claude dans l'écosystème SaaS

Salesforce, Oracle et SAP ont intégré des API de modèles de fondation dans leurs suites CRM et ERP en 2025, transformant les chatbots en modules natifs plutôt qu'en outils autonomes. Le partenariat d'Oracle avec Google en août 2025 permet aux clients d'Oracle Cloud d'invoquer les modèles Gemini sans migration de charge de travail, réduisant les frictions d'approvisionnement. Microsoft facture Copilot Studio à 200 EUR par mois pour 25 000 crédits conversationnels, intégrant la capacité de chatbot dans des accords d'entreprise plus larges et redéfinissant le pouvoir d'achat en faveur des responsables métier.

Les pénuries de main-d'œuvre dans les centres de contact poussent à l'automatisation

Le Bureau américain des statistiques du travail a enregistré un écart de 18 % entre les offres d'emploi et les embauches pour les postes de service client en 2024. Le taux de rotation a atteint 45 % annuellement, soit le double des normes d'avant la pandémie, motivant l'automatisation des demandes de niveau 1. McKinsey a constaté que 68 % des centres de contact interrogés prévoient d'automatiser dans les deux ans, citant les déficits de personnel plutôt que les économies de coûts.[2]McKinsey and Company, "Enquête sur l'automatisation des centres de contact," mckinsey.com Des pénuries similaires au Canada et des compromis négociés avec les syndicats allemands accélèrent davantage les déploiements de chatbots sur l'ensemble du marché des chatbots en Amérique du Nord et en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la tarification des API basée sur les jetons | -1.8% | Amérique du Nord et Europe, affectant particulièrement les déploiements à fort volume dans le commerce de détail et les télécommunications | Court terme (≤ 2 ans) |

| Politiques fragmentées des plateformes de messagerie | -1.3% | Mondial, avec un impact aigu en Europe où la pénétration de WhatsApp dépasse 80 % | Court terme (≤ 2 ans) |

| Contraintes de confidentialité des appareils en périphérie pour l'inférence sur appareil | -0.9% | Union européenne, motivée par les exigences de minimisation des données du RGPD | Moyen terme (2-4 ans) |

| Résistance culturelle aux services de santé mentale et aux services sensibles menés par des bots | -0.7% | Amérique du Nord et Europe du Nord, affectant particulièrement les secteurs de la santé et des services sociaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la tarification des API basée sur les jetons

OpenAI a augmenté les frais de l'API ChatGPT-4 de 15 % en mars 2025, tandis qu'Anthropic est passé à une tarification par paliers, accroissant l'incertitude budgétaire pour les utilisateurs à fort volume. Un opérateur de télécommunications européen a divulgué un triplement des dépenses d'API d'une année sur l'autre, incitant à revoir le déploiement de modèles de langage sur site. La tarification basée sur les crédits de Microsoft montre des taux de consommation fluctuant de 300 % selon la longueur des requêtes, poussant les entreprises vers des options hybrides ou open source pour maîtriser les coûts.

Politiques fragmentées des plateformes de messagerie

Meta a interdit les chatbots à usage général sur l'API WhatsApp Business à compter du 15 janvier 2026, limitant l'automatisation aux messages transactionnels et aux conversations initiées par les utilisateurs. Les marques qui s'appuient sur WhatsApp en Europe du Sud doivent désormais se tourner vers des canaux propriétaires, tandis que la modération incohérente de Telegram et l'écosystème fermé iMessage d'Apple compliquent les stratégies omnicanales. Les fournisseurs proposant des interfaces unifiées à travers des API disparates gagnent en importance sur le marché des chatbots en Amérique du Nord et en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : les PME gagnent en vitesse grâce aux outils low-code qui démocratisent l'adoption

Les grandes entreprises ont contribué à hauteur de 54,81 % des revenus en 2025, soulignant leurs ressources pour une intégration CRM approfondie et un support multilingue sur l'ensemble de la taille du marché des chatbots en Amérique du Nord et en Europe. Pourtant, les PME devraient croître à un CAGR de 16,06 % jusqu'en 2031, portées par des constructeurs low-code qui réduisent les délais de lancement de semaines à quelques heures. Microsoft a noté que 40 % des 160 000 locataires de Copilot Studio comptent moins de 250 employés, signalant que les unités métier, et non les équipes informatiques, sont désormais les championnes des projets conversationnels.[3]Microsoft, "Les nouvelles fonctionnalités de Copilot Studio facilitent plus que jamais la création et la gestion des Copilots," microsoft.com Les subventions PNRR de l'Italie et des subventions similaires en Espagne et au Portugal réduisent davantage l'écart d'adoption, renforçant les PME en tant que segment de croissance prioritaire au sein du marché des chatbots en Amérique du Nord et en Europe.

Les PME privilégient des modèles prédéfinis pour le suivi des commandes et la prise de rendez-vous, tandis que les grandes entreprises conservent des déploiements sur site et hybrides pour satisfaire aux mandats RGPD ou HIPAA. Cette bifurcation signifie que les fournisseurs de plateformes doivent équilibrer la facilité d'utilisation avec une gouvernance de niveau entreprise, en proposant des niveaux de tarification évolutifs qui évoluent à mesure que les clients mûrissent.

Par secteur d'utilisation final : la santé s'accélère tandis que le BFSI se stabilise

Le BFSI a conservé 28,63 % de parts en 2025, mais la croissance se stabilise à mesure que la plupart des cas d'usage de niveau 1 arrivent à maturité. La santé, en revanche, devrait afficher un CAGR de 15,93 %, portée par l'élargissement du remboursement de la télésanté et les orientations de la FDA qui exemptent les chatbots administratifs de l'approbation préalable à la mise sur le marché. Une étude JAMA de 2025 a révélé que les taux d'absence ont chuté de 22 % lorsque les chatbots géraient les rappels et l'accueil, renforçant l'argument en faveur d'une mise à l'échelle rapide.

Les systèmes de santé privilégient les déploiements sur site pour protéger les données sensibles, tandis que le commerce de détail exploite les chatbots pour le commerce conversationnel, illustré par la découverte de produits propulsée par Gemini de Shopify qui a augmenté les conversions de 18 %. Les moteurs de conformité et de retour sur investissement spécifiques aux segments continueront de dicter le positionnement des fournisseurs sur l'ensemble du marché des chatbots en Amérique du Nord et en Europe.

Par architecture : l'IA générative gagne en dynamisme mais l'hybride prévaut dans les cas d'usage réglementés

Les chatbots d'IA générative ont capturé 40,58 % des parts de marché des chatbots en Amérique du Nord et en Europe en 2025 et devraient se développer à un CAGR de 17,83 % jusqu'en 2031, à mesure que les entreprises recherchent un dialogue naturel, la détection des sentiments et le raisonnement contextuel. Ces bots excellent dans la vente croisée, le support multilingue et les capacités de synthèse de bases de connaissances intégrées dans Gemini Live sur Vertex AI et Microsoft Copilot Studio. Les régulateurs de la finance et de la santé continuent cependant d'exiger une logique explicable, de sorte que les grandes institutions combinent des moteurs de compréhension du langage naturel déterministes pour les intentions routinières avec des modèles génératifs pour les requêtes de cas limites. Cette orchestration réduit l'utilisation des jetons et stabilise les coûts d'inférence même après qu'OpenAI a augmenté les prix de ChatGPT-4 de 15 % en mars 2025.

Les prêteurs européens pilotant des piles hybrides ont signalé des dépenses par conversation 22 % inférieures aux approches entièrement génératives tout en maintenant un taux de confinement de 95 % pour les tâches de niveau 1. Le watsonx Assistant d'IBM a atteint un score de résolution automatique de 75 % dans son déploiement de support informatique pour 133 000 employés en acheminant les problèmes d'authentification, de matériel et de logiciels via des chemins de résolution distincts. Ces résultats valident les architectures configurables sur l'ensemble de la taille du marché des chatbots en Amérique du Nord et en Europe. Les fournisseurs devraient exposer des contrôles de gouvernance plus stricts, notamment des plafonds de jetons, des seuils de changement de modèle et des journaux d'audit, pour aider les équipes de gestion des risques à respecter les directives de validation des modèles d'IA attendues dans le cadre de la loi européenne sur l'intelligence artificielle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : le cloud domine mais les exigences de souveraineté soutiennent la croissance sur site

Les déploiements cloud représentaient 64,94 % des revenus de 2025 et restent le choix par défaut pour les projets greenfield, grâce à la mise à l'échelle élastique, aux zones de disponibilité géographiquement redondantes et aux déploiements rapides de nouvelles fonctionnalités sur l'ensemble de la taille du marché des chatbots en Amérique du Nord et en Europe. Les hyperscalers garantissent une disponibilité de 99,95 % et une latence aller-retour inférieure à 100 millisecondes, permettant aux détaillants et aux compagnies aériennes de gérer les ventes flash ou les pics de demande saisonniers sans dépenses d'investissement. Pourtant, les lois sur la souveraineté des données - telles que les orientations BSI 2025 de l'Allemagne pour les charges de travail du secteur public - propulsent la croissance sur site et en cloud privé, notamment dans le BFSI et la santé.

Le partenariat d'Oracle avec Google en août 2025 permet aux entreprises d'exécuter des modèles Gemini dans l'infrastructure Oracle Cloud, contournant les craintes de migration et s'alignant sur l'éthique de localisation des données du RGPD. Les systèmes de santé européens déploient des clouds souverains basés sur Kubernetes qui ne quittent jamais les frontières nationales, tandis que les contractants de défense américains optent pour des clusters « air-gapped » gérés sous les contrôles FedRAMP High. Cet équilibre signifie que les fournisseurs doivent instrumenter une couche d'observabilité unique qui unifie la journalisation, le contrôle de version et l'analyse d'utilisation à travers des topologies mixtes. En conséquence, les segments cloud et sur site croîtront simultanément plutôt que de se cannibaliser, élargissant les parts de marché globales des chatbots en Amérique du Nord et en Europe.

Par canal de communication : les assistants vocaux remplacent le SVI à touches

Les applications web et mobiles ont capturé 43,22 % des revenus de 2025, reflétant leur omniprésence dans le commerce électronique, la fintech et les flux de travail SaaS qui opèrent déjà dans des interfaces utilisateur graphiques. Cependant, les assistants vocaux et les intégrations SVI modernes devraient croître à un CAGR de 16,67 % jusqu'en 2031, à mesure que les centres de contact abandonnent les menus à touches en faveur d'un dialogue en langage naturel ouvert. L'enquête 2025 de Deloitte a montré que 58 % des centres d'assistance en Amérique du Nord et en Europe budgétisent l'abandon du SVI à touches dans les deux ans. La latence inférieure à 50 millisecondes de Gemini Live sur les nœuds en périphérie permet des clarifications en cours de conversation, permettant aux bots de gérer des réservations complexes de compagnies aériennes et des appels de première déclaration de sinistre d'assurance sans intervention humaine.

Pendant ce temps, l'interdiction de Meta en janvier 2026 sur les chatbots à usage général dans l'API WhatsApp Business oblige les marques à déplacer les flux de libre-service vers des applications mobiles propriétaires, des SMS ou des RCS, fragmentant les parcours utilisateurs mais augmentant le contrôle des données de première partie. Les widgets intégrés aux produits via des SDK sont en hausse comme alternative, donnant aux fournisseurs SaaS un contrôle total sur la télémétrie et l'interface utilisateur. Les entreprises superposent désormais l'analyse vocale sur les bots vocaux pour alimenter des invites de coaching aux agents humains en temps réel, prouvant que les bots complètent plutôt que remplacent le personnel en direct. Cette diversification des canaux oblige les fournisseurs de plateformes à abstraire les API spécifiques aux canaux dans une couche d'orchestration unifiée, garantissant une personnalité cohérente, un transfert de contexte et des analyses quel que soit le point de contact de l'utilisateur final sur l'ensemble du marché des chatbots en Amérique du Nord et en Europe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, les États-Unis ont produit 46,06 % du chiffre d'affaires total au sein du marché des chatbots en Amérique du Nord et en Europe, portés par les écosystèmes des hyperscalers et des pénuries de main-d'œuvre aiguës qui font de l'automatisation un impératif en matière de dotation en personnel. Les PME canadiennes font face à des lacunes d'embauche similaires, se traduisant par une adoption rapide des plateformes low-code. Le Mexique bénéficie de la délocalisation de proximité, utilisant des chatbots bilingues pour couvrir les demandes en anglais et en espagnol qui nécessitaient auparavant des agents humains.

À travers l'Europe, l'Italie mène la croissance avec un CAGR de 16,11 % jusqu'en 2031, soutenue par 6,7 milliards EUR de fonds PNRR pour les programmes de compétences numériques. L'Allemagne, la France et le Royaume-Uni progressent régulièrement mais se débattent avec les préférences pour les déploiements sur site motivées par le RGPD et les obligations de transparence en vertu de la loi sur l'IA. Les marchés d'Europe du Sud et de l'Est comblent l'écart grâce à des coûts de main-d'œuvre plus faibles et aux subventions de la politique de cohésion de l'UE qui rendent le retour sur investissement des chatbots plus convaincant.

L'hétérogénéité réglementaire façonne les choix de déploiement : les entreprises américaines s'appuient sur des modèles génératifs hébergés dans le cloud, tandis que les entreprises européennes hybridisent souvent pour satisfaire aux mandats de souveraineté des données. Malgré ces différences, les deux régions convergent vers des stratégies omnicanales et des architectures hybrides, renforçant la position de leadership du marché des chatbots en Amérique du Nord et en Europe à l'échelle mondiale.

Paysage concurrentiel

Le marché des chatbots en Amérique du Nord et en Europe est modérément concentré, Microsoft, Google et IBM détenant conjointement environ 35 % à 40 % des parts grâce à des offres profondément intégrées. Microsoft tire parti de sa suite de productivité, signant 160 000 locataires Copilot Studio à mi-2025. Google étend la portée de Gemini via des partenariats avec Salesforce et Oracle, contournant les barrières de migration habituelles. IBM cible les secteurs réglementés avec les agents watsonx qui automatisent les flux de travail de niveau 2.

Les fournisseurs de niveau intermédiaire se consolident pour suivre le rythme : Zendesk a racheté Ultimate en novembre 2025, faisant suite à son passage antérieur à une facturation basée sur les résultats. Ada Support et Cognigy sécurisent des niches grâce à des modèles verticaux et des déploiements natifs RGPD. L'intensité concurrentielle devrait augmenter à mesure que les grands modèles de langage open source abaissent les barrières à l'entrée, mais le pouvoir de regroupement des hyperscalers et leur portée dans les canaux maintiennent leur leadership sur le marché des chatbots en Amérique du Nord et en Europe.

Des perturbateurs émergents tels qu'Anthropic et Forethought capitalisent respectivement sur des modèles alignés sur la sécurité et la spécialisation dans le service client. Le succès dépendra de la combinaison de la profondeur du domaine avec la flexibilité de déploiement, car les utilisateurs finaux exigent des topologies hybrides qui équilibrent performance, coût et conformité.

Leaders du secteur des chatbots en Amérique du Nord et en Europe

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet Inc.)

Zendesk, Inc.

LivePerson, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Meta a appliqué une interdiction sur les chatbots à usage général sur l'API WhatsApp Business, limitant l'automatisation aux messages transactionnels ou initiés par les utilisateurs.

- Décembre 2025 : L'API Gemini Live de Google est entrée en disponibilité générale sur Vertex AI, offrant des conversations multimodales en temps réel que les premiers pilotes ont permis de réduire le temps de traitement de 20 %.

- Novembre 2025 : Zendesk a acquis Ultimate, ajoutant l'automatisation par IA générative à sa suite de service client.

- Octobre 2025 : Zendesk a rapporté que les agents propulsés par GPT-5 ont réduit les taux de transfert humain de 20 % lors des pilotes en entreprise.

- Septembre 2025 : Microsoft a déployé cinq nouveaux agents d'IA pour Teams, étendant Copilot Studio aux flux de travail de collaboration.

Portée du rapport sur le marché des chatbots en Amérique du Nord et en Europe

Le rapport sur le marché des chatbots en Amérique du Nord et en Europe est segmenté par taille d'entreprise (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (BFSI, commerce de détail, santé, informatique et télécommunications, voyage et hôtellerie, autres secteurs d'utilisation final), architecture (chatbots basés sur des règles/NLU, chatbots d'IA générative, architectures hybrides), modèle de déploiement (basé sur le cloud, sur site/cloud privé), canal de communication (applications web et mobiles, applications de médias sociaux/messagerie, assistants vocaux et SVI, widgets intégrés aux produits/SDK), et géographie (Amérique du Nord, Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Commerce de détail |

| Santé |

| Informatique et télécommunications |

| Voyage et hôtellerie |

| Autres secteurs d'utilisation final |

| Chatbots basés sur des règles/NLU |

| Chatbots d'IA générative |

| Architectures hybrides |

| Basé sur le cloud |

| Sur site/cloud privé |

| Applications web et mobiles |

| Applications de médias sociaux/messagerie |

| Assistants vocaux et SVI |

| Widgets intégrés aux produits/SDK |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe |

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation final | BFSI | |

| Commerce de détail | ||

| Santé | ||

| Informatique et télécommunications | ||

| Voyage et hôtellerie | ||

| Autres secteurs d'utilisation final | ||

| Par architecture | Chatbots basés sur des règles/NLU | |

| Chatbots d'IA générative | ||

| Architectures hybrides | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site/cloud privé | ||

| Par canal de communication | Applications web et mobiles | |

| Applications de médias sociaux/messagerie | ||

| Assistants vocaux et SVI | ||

| Widgets intégrés aux produits/SDK | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les chatbots d'IA générative vont-ils croître en Amérique du Nord et en Europe jusqu'en 2031 ?

Le segment de l'IA générative devrait se développer à un CAGR de 17,83 %, le rythme le plus rapide parmi les catégories architecturales.

Quel secteur d'utilisation final devrait ajouter le plus de nouvelles dépenses d'ici 2031 ?

La santé affiche la dynamique la plus forte, avec une croissance projetée à un CAGR de 15,93 % à mesure que le remboursement de la télésanté et les mandats d'engagement des patients s'élargissent.

Pourquoi les petites et moyennes entreprises adoptent-elles les chatbots plus rapidement maintenant ?

Les constructeurs low-code et la tarification par abonnement réduisent la complexité du lancement, permettant aux PME de déployer en quelques jours et entraînant un CAGR de 16,06 % pour le segment.

Comment les changements de tarification des API basée sur les jetons affectent-ils les budgets des entreprises ?

Une augmentation de 15 % des frais de ChatGPT-4 et une tarification par paliers d'autres fournisseurs introduisent une incertitude des coûts, incitant certaines entreprises à explorer des modèles hybrides ou auto-hébergés.

Quel rôle joue la loi sur les services numériques de l'UE dans le déploiement des chatbots ?

La loi sur les services numériques exige un support numérique multilingue 24h/24 et 7j/7, faisant de l'IA conversationnelle le moyen le plus économique pour les grandes plateformes de rester conformes à travers le bloc.

Dernière mise à jour de la page le: