Taille et parts du marché des services informatiques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

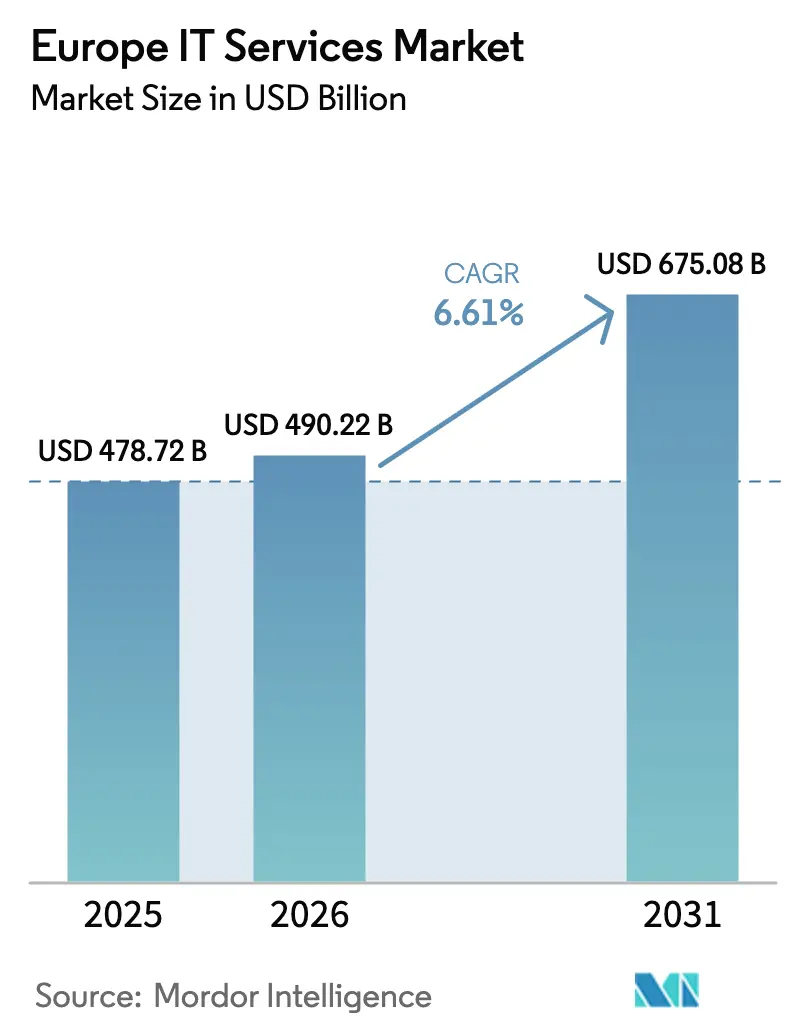

| Taille du marché de l'année de base (2025) | 478.72 Milliards de dollars |

| Taille du Marché (2026) | 490.22 Milliards de dollars |

| Taille du Marché (2031) | 675.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en Europe par Mordor Intelligence

La taille du marché des services informatiques en Europe est projetée à 478,72 milliards USD en 2025, 490,22 milliards USD en 2026, et devrait atteindre 675,08 milliards USD d'ici 2031, avec un TCAC de 6,61 % de 2026 à 2031. Les échéances obligatoires en matière de cybersécurité, de reporting de durabilité et de modernisation des ERP, plutôt que des projets numériques pilotes discrétionnaires, définissent désormais le rythme des dépenses. Les entreprises réallouent leurs budgets en s'éloignant des petites preuves de concept pour se tourner vers de grands contrats d'externalisation axés sur la conformité, notamment dans la sécurité gérée et la migration vers SAP S/4HANA. La sélection du modèle de livraison se fragmente selon les lignes de souveraineté des données, conférant aux hubs nearshore compétitifs en termes de coûts en Pologne et en Roumanie une prime de prix par rapport à l'Inde pour les charges de travail sensibles. Parallèlement, les surcharges d'énergie verte dans le cadre du système d'échange de quotas d'émissions de l'UE poussent les hyperscalers à optimiser l'empreinte des centres de données plutôt qu'à offrir des baisses de prix généralisées. Ces évolutions structurelles expliquent pourquoi le marché des services informatiques en Europe est en retard par rapport à ses homologues nord-américains à croissance plus rapide, malgré une demande robuste.

Principaux enseignements du rapport

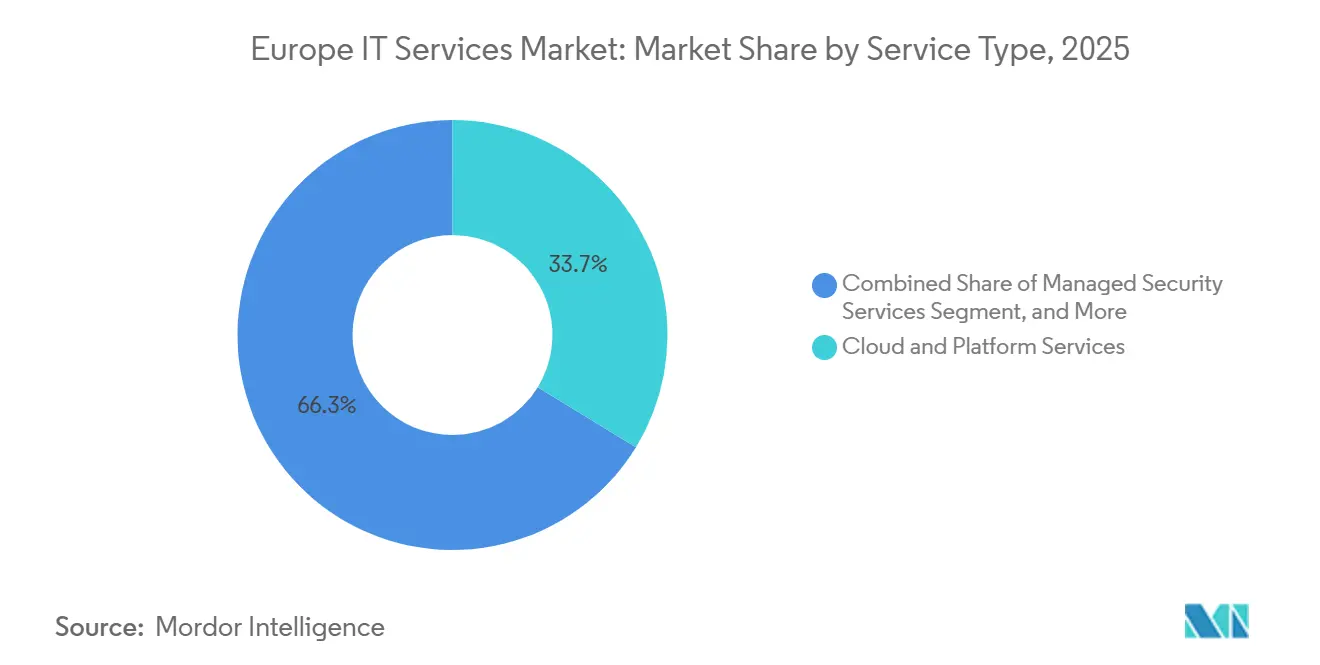

- Par type de service, les services cloud et de plateforme ont dominé avec 33,74 % de la part du marché des services informatiques en Europe en 2025, tandis que les services de sécurité gérée progressent à un TCAC de 6,72 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 60,36 % de la taille du marché des services informatiques en Europe en 2025 ; les petites et moyennes entreprises se développent à un TCAC de 6,96 % jusqu'en 2031.

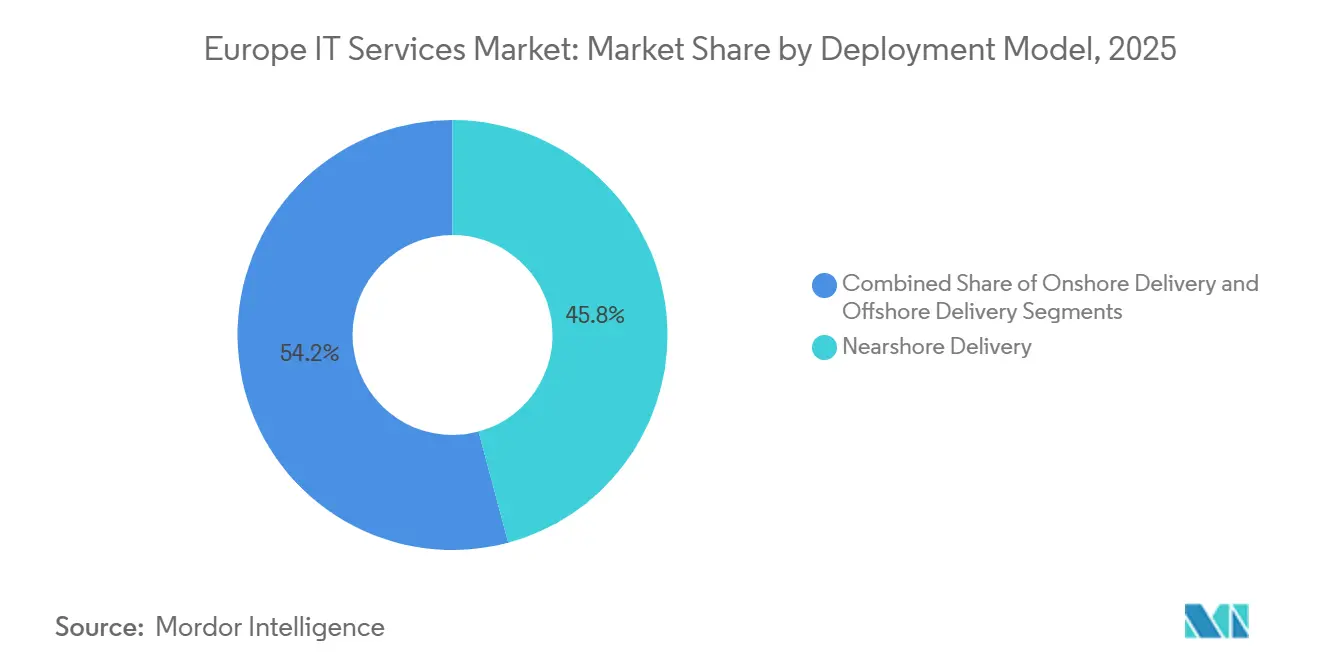

- Par modèle de déploiement, la livraison nearshore a contribué à hauteur de 45,83 % des revenus en 2025, mais la livraison offshore devrait progresser à un TCAC de 7,02 % de 2026 à 2031.

- Par secteur d'utilisation final, le BFSI a capté 20,93 % de la part en 2025 ; la santé et les sciences de la vie devraient afficher le TCAC le plus rapide à 6,88 % jusqu'en 2031.

- Par pays, le Royaume-Uni détenait une part de 26,64 % du marché des services informatiques en Europe en 2025, tandis que l'Espagne devrait afficher un TCAC de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services informatiques en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte accélération de la migration vers le cloud à l'échelle de l'entreprise | +1.2% | Mondial, avec la plus forte intensité au Royaume-Uni, en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Demande de contrats d'externalisation informatique et d'externalisation des processus métier optimisés en termes de coûts | +0.9% | Mondial, avec des retombées du Royaume-Uni et de l'Allemagne vers l'Europe du Sud | Court terme (≤ 2 ans) |

| Transition vers la sécurité gérée dans le contexte des directives européennes sur les cybermenaces | +1.1% | UE-27, avec une adoption précoce en France, aux Pays-Bas et en Belgique | Court terme (≤ 2 ans) |

| Plateformes de sélection de fournisseurs pilotées par l'IA accélérant l'externalisation | +0.7% | Mondial, gains précoces au Royaume-Uni, en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Urgence des entreprises à moderniser SAP et les ERP hérités avant la fin du support en 2027 | +1.0% | Allemagne, Royaume-Uni, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Services de reporting ESG liés à la CSRD de l'UE stimulant la demande de conseil | +0.8% | UE-27, plus forte en Allemagne, en France et dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte accélération de la migration vers le cloud à l'échelle de l'entreprise

L'adoption du cloud a bondi après que la directive NIS2 a obligé les entités essentielles à maintenir des sites de traitement alternatifs, faisant de la redondance multi-cloud une nécessité légale plutôt qu'une bonne pratique.[1]Commission européenne, "Directive NIS2," EUROPA.EU Les entreprises industrielles allemandes transfèrent leurs charges de travail sensibles vers des clouds souverains alignés sur Gaia-X tout en conservant les données non critiques sur des hyperscalers mondiaux. Le programme Décennie numérique vise 75 % d'utilisation du cloud parmi les entreprises européennes d'ici 2030, alimentant un pipeline de projets de migration et de modernisation. Les fournisseurs capables de combiner l'expertise SAP avec des microservices basés sur des conteneurs remportent de grands mandats de transformation. La complexité multi-cloud génère également une demande complémentaire pour le FinOps, l'observabilité et les passerelles de sécurité inter-cloud, renforçant les revenus à long terme des services gérés.

Transition vers la sécurité gérée dans le contexte des directives européennes sur les cybermenaces

La directive NIS2 a élargi le périmètre des entités réglementées d'environ 2 000 à plus de 160 000 organisations en janvier 2025. Les obligations de signalement des violations dans les 24 heures et la cartographie des risques liés à la chaîne d'approvisionnement ont surchargé les équipes de sécurité internes, poussant les acheteurs vers des prestataires de services de sécurité gérée capables d'assurer une surveillance SOC en continu et une conception zéro confiance. Les guides sectoriels de l'ANSSI française et du BSI allemand ont standardisé les spécifications des appels d'offres, réduisant l'ambiguïté des achats et accélérant la conclusion des contrats. Les offres groupées à prix fixe de « conformité en tant que service » séduisent les entreprises du marché intermédiaire qui ne disposent pas de responsables de la sécurité des systèmes d'information, transformant les audits ponctuels en abonnements prévisibles.

Urgence des entreprises à moderniser SAP et les ERP hérités avant la fin du support en 2027

SAP mettra fin au support standard d'ECC 6.0 en décembre 2027, exposant près de 15 000 installations européennes à des risques de sécurité et de conformité si elles ne migrent pas vers S/4HANA. Les conversions brownfield dominent dans la ceinture manufacturière allemande car le code ABAP personnalisé doit être préservé pour protéger la production en flux tendu. Les approches de transition sélective des données, ne déplaçant que les processus à haute valeur ajoutée, promettent des économies de licences mais augmentent le risque d'intégration, stimulant la demande d'intégrateurs spécialisés. Oracle et Microsoft courtisent les retardataires avec des incitations à la migration, fragmentant l'espace des services ERP en pools de compétences spécifiques aux fournisseurs et intensifiant la concurrence pour les rares consultants fonctionnels.

Services de reporting ESG liés à la CSRD de l'UE stimulant la demande de conseil

La directive sur le reporting de durabilité des entreprises s'applique à toutes les grandes entreprises d'ici 2025 et à 50 000 entreprises d'ici 2028, imposant des évaluations de double matérialité et des divulgations auditables des émissions de portée 3.[2]Commission européenne, "Directive sur le reporting de durabilité des entreprises," EUROPA.EU La plupart des entreprises ne disposent pas de systèmes pour agréger les données au niveau des fournisseurs, ouvrant un flux de revenus de conseil soutenu autour des plateformes de données ESG, de la mesure du carbone par IoT et du suivi de la provenance par blockchain. Les pratiques combinant technologie et durabilité affichent des taux de succès plus élevés que les conseils ESG purs car elles automatisent le reporting et l'assurance en une seule pile, fidélisant les clients dans des extensions de services gérés pluriannuelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents et inflation salariale dans les principaux hubs de livraison | -0.6% | Allemagne, Royaume-Uni, pays nordiques, Pologne, Roumanie | Court terme (≤ 2 ans) |

| Barrières géopolitiques à la souveraineté des données (Schrems II, loi sur l'IA) | -0.5% | UE-27, avec un impact aigu sur le Royaume-Uni post-Brexit | Long terme (≥ 4 ans) |

| Cycles de décision client prolongés en raison de l'incertitude macroéconomique | -0.4% | Mondial, plus élevé en Allemagne et en Italie à forte composante manufacturière | Court terme (≤ 2 ans) |

| Hausse des pénalités liées à l'empreinte carbone sur les centres de données énergivores | -0.3% | UE-27, notamment Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents et inflation salariale dans les principaux hubs de livraison

Eurostat a recensé 500 000 postes TIC non pourvus en 2025 et la rémunération médiane des développeurs en Allemagne a augmenté de 8,2 % en glissement annuel, érodant les avantages de coût nearshore.[3]Eurostat, "Spécialistes TIC — Postes difficiles à pourvoir," EUROSTAT.EC.EUROPA.EU Des hausses de salaires de 9 % en Pologne et en Roumanie ont comprimé les marges des fournisseurs bloqués dans des contrats à prix fixe signés à l'ère de la faible inflation. La fuite des cerveaux vers l'Amérique du Nord aggrave les pénuries, forçant les prestataires à automatiser le support de niveau 1 via des chatbots d'IA générative et à prioriser les activités de conseil à haute marge. Ces palliatifs ne compensent toutefois que partiellement le déficit structurel de talents, réduisant le potentiel de croissance du marché des services informatiques en Europe.

Barrières géopolitiques à la souveraineté des données (Schrems II, loi sur l'IA)

L'arrêt Schrems II a invalidé le Privacy Shield et laissé les transferts de données transatlantiques exposés à de futures contestations juridiques malgré la décision d'adéquation de 2023. Les règles extraterritoriales de la loi sur l'IA exigent le marquage CE et des évaluations de conformité pour les systèmes à haut risque livrés depuis des centres offshore, poussant les charges de travail sensibles vers des sites onshore ou nearshore. La fragmentation des régimes de résidence des données empêche les stratégies universelles d'arbitrage de la main-d'œuvre et maintient le marché des services informatiques en Europe segmenté en trois niveaux de prix non fongibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les mandats de conformité élèvent les dépenses de sécurité

Les services de sécurité gérée occupent le sommet du classement de croissance avec un TCAC de 6,72 % jusqu'en 2031, même si les services cloud et de plateforme contrôlaient 33,74 % de la part du marché des services informatiques en Europe en 2025. Les obligations de surveillance des menaces imposées par NIS2 et DORA font de la couverture SOC 24h/24 et 7j/7 une préoccupation au niveau du conseil d'administration, transformant les projets de sécurité discrétionnaires en dépenses opérationnelles non négociables. Les fournisseurs qui intègrent des contrôles de conformité continus dans les déploiements ERP et les migrations cloud captent une part de portefeuille supplémentaire.

Les revenus du conseil et de la mise en œuvre sont soutenus par les conversions SAP S/4HANA, les déploiements de plateformes ESG liées à la CSRD et les intégrations de l'Espace européen des données de santé. Les lignes d'externalisation informatique et d'externalisation des processus métier convergent à mesure que l'automatisation robotique des processus et l'extraction de documents pilotée par l'IA remodèlent les contrats de back-office, tandis que les plateformes de détection et de réponse étendues font évoluer les dépenses de sécurité de la défense périmétrique vers la chasse prédictive aux menaces.

Par taille d'entreprise : la numérisation des PME s'accélère

Les grandes entreprises ont généré 60,36 % des revenus de 2025 grâce à des contrats de support mondial pluriannuels, mais les petites et moyennes entreprises sont en passe d'atteindre un TCAC de 6,96 % jusqu'en 2031. Les fonds de la Décennie numérique de l'UE et les subventions Digital Now de l'Allemagne couvrent jusqu'à 50 % des coûts cloud éligibles, abaissant les obstacles à l'adoption. Les offres SaaS préconfigurées raccourcissent les cycles de déploiement, mais les intégrations, la migration des données et les évaluations de la posture cybernétique nécessitent toujours une expertise externe, élargissant les opportunités pour les catalogues de services modulaires.

Un levier de croissance secondaire est constitué par les diagnostics de « maturité numérique » menés par des cabinets de conseil, qui débloquent des subventions publiques et orientent les dépenses vers des prestataires de solutions déjà accrédités dans le cadre des programmes nationaux de bons. Cela crée des missions de conseil récurrentes en parallèle des travaux de mise en œuvre initiaux.

Par modèle de déploiement : l'offshore progresse malgré les frictions liées à la souveraineté des données

La livraison nearshore a conservé une part de 45,83 % en 2025 grâce aux centres polonais et roumains conformes au RGPD qui font le pont entre coût et conformité. La livraison offshore mène néanmoins la croissance à 7,02 % car les outils de collaboration alimentés par l'IA atténuent les barrières de fuseau horaire et de communication. Les clients segmentent les charges de travail : les données sensibles résident onshore ou nearshore, tandis que la maintenance courante est confiée à l'Inde, avec un tarif à trois niveaux, onshore à 2× le tarif nearshore, nearshore à 1,5× le tarif offshore.

Les modèles de suivi du soleil font tourner le support de niveau 1 entre les zones géographiques, libérant les experts européens pour des tâches à haute valeur ajoutée. Cependant, les restrictions de Schrems II et de la loi sur l'IA freinent la relocalisation massive des charges de travail, garantissant une demande persistante pour chaque niveau.

Par secteur d'utilisation final : la santé progresse fortement grâce aux mandats de l'Espace européen des données de santé

Le BFSI détenait 20,93 % des revenus de 2025 après que la loi sur la résilience opérationnelle numérique a obligé les banques à auditer le risque TIC des tiers. La santé et les sciences de la vie est le secteur à la croissance la plus rapide à 6,88 % jusqu'en 2031 car l'Espace européen des données de santé impose l'interopérabilité transfrontalière des dossiers de santé électroniques. La demande manufacturière est tempérée par l'incertitude des taux d'intérêt, qui retarde les dépenses d'investissement dans l'Industrie 4.0, mais les fonds de relance de l'UE soutiennent les dépenses numériques de base. La modernisation du secteur public bénéficie de la Facilité pour la reprise et la résilience de 134 milliards EUR, bien que les cycles d'achat restent longs.

L'exigence du règlement sur l'Espace européen des données de santé pour une infrastructure permettant aux patients d'accéder à leurs données de santé transfrontalières et aux chercheurs d'accéder à des ensembles de données anonymisées à des fins d'utilisation secondaire crée une opportunité de plusieurs milliards d'euros dans les services informatiques de santé, couvrant les mises à niveau des systèmes de dossiers de santé électroniques, les plateformes de gestion du consentement et les architectures d'apprentissage fédéré qui préservent la confidentialité tout en permettant l'entraînement de modèles d'IA.

Analyse géographique

Le Royaume-Uni a maintenu une part de revenus de 26,64 % en 2025 mais fait face à des vents contraires liés aux sorties de talents induites par le Brexit et aux ambiguïtés d'adéquation des données qui compliquent les contrats transfrontaliers. L'Allemagne et la France bénéficient de pipelines robustes dans le cadre des programmes Digital Now et France 2030 respectivement, bien que l'inflation salariale érode les marges de manœuvre. Le Plan national de reprise et de résilience de l'Italie alloue 40,7 milliards EUR à la transition numérique mais est ralenti par des goulots d'étranglement administratifs.

L'Espagne est la grande gagnante en termes de croissance, avec un TCAC de 7,11 % jusqu'en 2031, portée par le stimulus de 20 milliards EUR de l'Agenda numérique 2030 pour le cloud et les villes intelligentes et un régime fiscal qui attire les centres nearshore. Par ailleurs, les pays nordiques sont en tête de l'adoption de l'IA et des technologies vertes, le Benelux se concentre sur la numérisation de la fintech et de la logistique, tandis que l'Europe de l'Est bénéficie d'une demande nearshore croissante mais se débat avec les pressions salariales.

Les écarts de prix reflètent les frictions réglementaires : les tarifs onshore au Royaume-Uni et en Allemagne sont en moyenne 2 × les tarifs nearshore polonais, qui dépassent à leur tour l'offshore indien d'environ 50 %. Les coûts de couverture de change et les répercussions des surcharges énergétiques dans le cadre du système d'échange de quotas d'émissions de l'UE introduisent une différenciation régionale supplémentaire.

Paysage concurrentiel

Le marché des services informatiques en Europe reste modérément fragmenté, les cinq premiers fournisseurs ne détenant ensemble que 28 % de part, laissant une large place aux spécialistes verticaux et aux innovateurs en matière de modèles de livraison. Accenture et Capgemini développent des offres de cloud souverain pour contrer les barrières de résidence des données, IBM Consulting a ouvert un SOC à Varsovie pour capter les dépenses de sécurité liées à NIS2, et Tata Consultancy Services a remporté un contrat de cinq ans avec le NHS qui consolide ses références dans le domaine de la santé en Europe. Atos a cédé des actifs vocaux non essentiels pour financer son expansion dans la cybersécurité.

Les intégrateurs indiens exploitent des moteurs de mise en correspondance de fournisseurs alimentés par l'IA qui réduisent de moitié les cycles d'appels d'offres, érodant le fossé relationnel des acteurs établis. Des concurrents plus petits tels que Reply, GFT Technologies et Endava se distinguent par leur expertise sectorielle dans la fintech, la healthtech et les audits de conformité à la loi sur l'IA. La demande croissante de tarification basée sur les résultats oblige les entreprises traditionnelles à lier leurs honoraires à des indicateurs de résilience ou à des réductions d'émissions de carbone, modifiant les profils risque-rendement des contrats.

Les opportunités d'espaces blancs se concentrent autour de l'orchestration du cloud souverain et de l'automatisation ESG conforme à la CSRD, deux domaines sous-desservis par les hyperscalers. Les prestataires proposant des pipelines de montée en compétences universitaires et des parrainages d'immigration sécurisent les talents rares plus rapidement, gagnant un avantage de marge à mesure que l'inflation salariale se fait sentir.

Leaders du secteur des services informatiques en Europe

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

IBM Consulting

Atos SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Tata Consultancy Services a décroché un contrat de 5 ans d'une valeur de 200 millions GBP (254 millions USD) avec le Service national de santé du Royaume-Uni pour moderniser les systèmes de dossiers de santé électroniques dans 42 fiducies hospitalières, en intégrant des lacs de données basés sur le cloud, un support diagnostique alimenté par l'IA et des applications mobiles destinées aux patients.

- Novembre 2025 : IBM Consulting a remporté un contrat de 180 millions EUR sur 7 ans avec Deutsche Bahn pour mettre en œuvre une plateforme de maintenance prédictive pilotée par l'IA sur le réseau ferroviaire allemand, en exploitant IBM Watson IoT et Red Hat OpenShift pour analyser les données de capteurs de 33 000 wagons et réduire les temps d'arrêt imprévus d'environ 25 %.

- Octobre 2025 : Infosys a annoncé un investissement de 200 millions EUR pour étendre son centre de livraison à Brno, en République tchèque, en ajoutant 1 500 emplois axés sur l'ingénierie cloud, l'entraînement de modèles d'IA, les services de migration SAP S/4HANA et les opérations de cybersécurité.

- Septembre 2025 : Cognizant Technology Solutions a acquis Lev, une société de conseil Salesforce basée aux Pays-Bas avec 400 employés et une forte présence dans le Benelux et les pays nordiques, pour 150 millions USD.

Périmètre du rapport sur le marché des services informatiques en Europe

Les services informatiques en Europe s'appuient sur l'expertise technologique et métier pour aider les organisations à créer, gérer et optimiser les informations et les processus métier.

Le rapport sur le marché des services informatiques en Europe est segmenté par type de service (conseil et mise en œuvre informatiques, externalisation informatique, externalisation des processus métier, services de sécurité gérée, services cloud et de plateforme), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), modèle de déploiement (onshore, nearshore et offshore), secteur d'utilisation final (BFSI, industrie manufacturière, gouvernement, santé, commerce de détail, télécommunications, logistique, énergie et autres secteurs d'utilisation final), et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil et mise en œuvre informatiques |

| Externalisation informatique |

| Externalisation des processus métier |

| Services de sécurité gérée |

| Services cloud et de plateforme |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Livraison onshore |

| Livraison nearshore |

| Livraison offshore |

| BFSI |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services aux collectivités |

| Autres secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de service | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérée | |

| Services cloud et de plateforme | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par modèle de déploiement | Livraison onshore |

| Livraison nearshore | |

| Livraison offshore | |

| Par secteur d'utilisation final | BFSI |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Commerce de détail et biens de consommation | |

| Télécommunications et médias | |

| Logistique et transport | |

| Énergie et services aux collectivités | |

| Autres secteurs d'utilisation final | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services informatiques en Europe en 2031 ?

Les prévisions indiquent que le marché atteindra 675,08 milliards USD d'ici 2031.

À quelle vitesse les dépenses en sécurité gérée progressent-elles en Europe ?

Les services de sécurité gérée devraient progresser à un TCAC de 6,72 % de 2026 à 2031, dépassant tous les autres types de services.

Pourquoi les PME accélèrent-elles l'adoption de l'externalisation informatique ?

Les incitations de la Décennie numérique de l'UE subventionnent jusqu'à la moitié des coûts cloud qualifiés, permettant aux PME d'adopter les SaaS et les services gérés sans investissement initial lourd.

Quel pays européen devrait afficher la croissance des services informatiques la plus rapide ?

L'Espagne devrait enregistrer un TCAC de 7,11 % jusqu'en 2031, portée par 20 milliards EUR de programmes publics d'infrastructure numérique.

Comment la fin du support SAP en 2027 affectera-t-elle les prestataires de services ?

Environ 15 000 utilisateurs européens d'ECC 6.0 doivent migrer vers S/4HANA ou risquer des lacunes de conformité, alimentant une demande pluriannuelle de conseil et de mise en œuvre.

Dernière mise à jour de la page le: