Tamaño y Participación del Mercado Europeo de Equipos y Material de Esquí

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

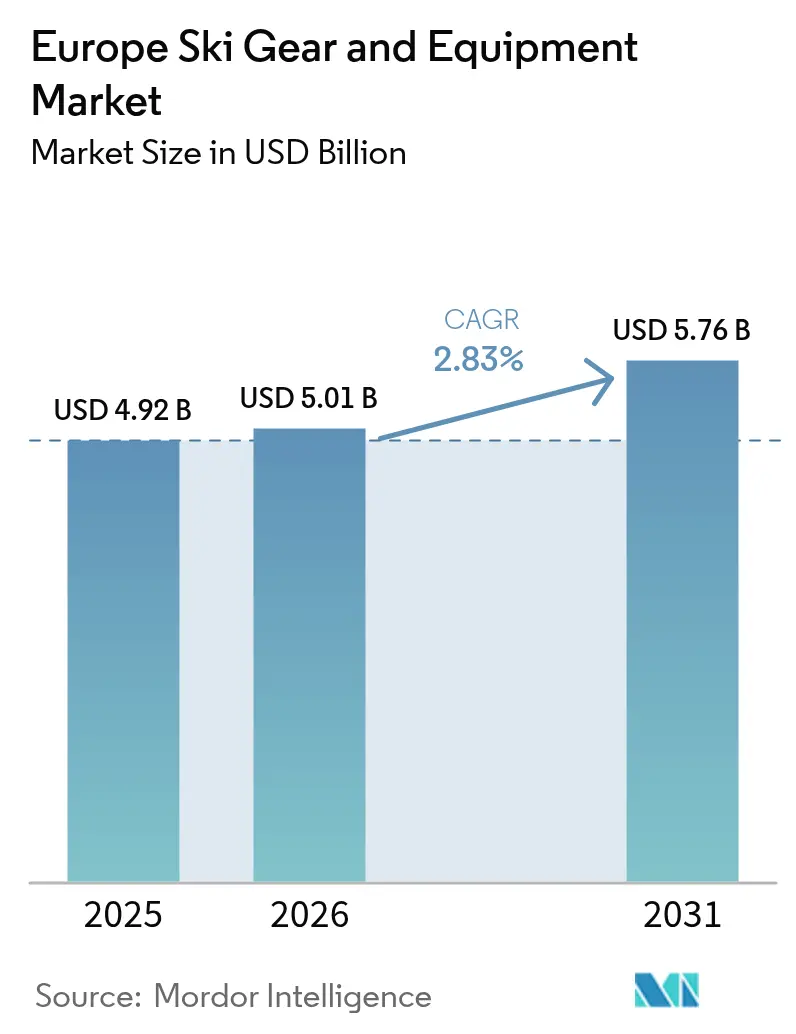

| Tamaño del mercado en el año base (2025) | 4.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Equipos y Material de Esquí por Mordor Intelligence

El tamaño del mercado europeo de equipos y material de esquí alcanzó los 4.920 millones de USD en 2025, y se proyecta que llegue a 5.010 millones de USD en 2026 y a 5.760 millones de USD en 2031, con una CAGR del 2,83% entre 2026 y 2031. El comportamiento del consumidor está evolucionando a medida que las suscripciones de alquiler ganan popularidad, reduciendo el énfasis en la propiedad. Al mismo tiempo, las estrategias de premiumización están permitiendo a las marcas mantener sus márgenes a pesar de un estancamiento en el total de días de esquiador. Factores como las leyes de uso obligatorio de casco, los programas juveniles en centros educativos y las regulaciones de sostenibilidad de la UE están impulsando ciclos de reemplazo más cortos para el equipo de protección y la ropa. El comercio digital está abordando la brecha de asesoramiento mediante herramientas como aplicaciones de ajuste virtual de botas, ampliando la accesibilidad geográfica y mitigando la escasez de existencias en temporada alta. Además, las inversiones en infraestructura en España y Europa del Este están redirigiendo la demanda desde las saturadas regiones alpinas hacia mercados emergentes con menores desafíos de nieve relacionados con la altitud.

Conclusiones Clave del Informe

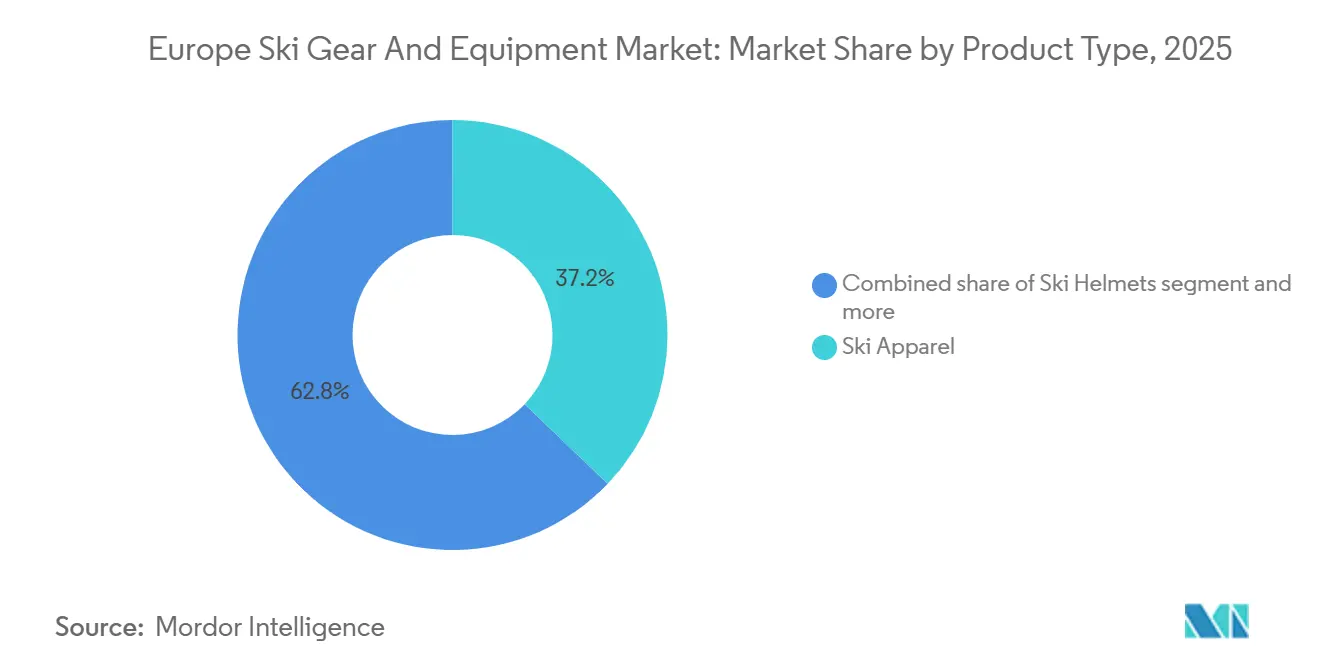

- Por tipo de producto, la ropa de esquí lideró con una participación del 37,17% en 2025, mientras que los cascos de esquí registraron la CAGR más rápida, del 3,38%, prevista para 2026-2031 en el mercado europeo de equipos y material de esquí.

- Por usuario final, los esquiadores masculinos representaron el 59,09% de la participación en 2025, mientras que el segmento femenino está en camino de alcanzar una CAGR del 4,56% hasta 2031.

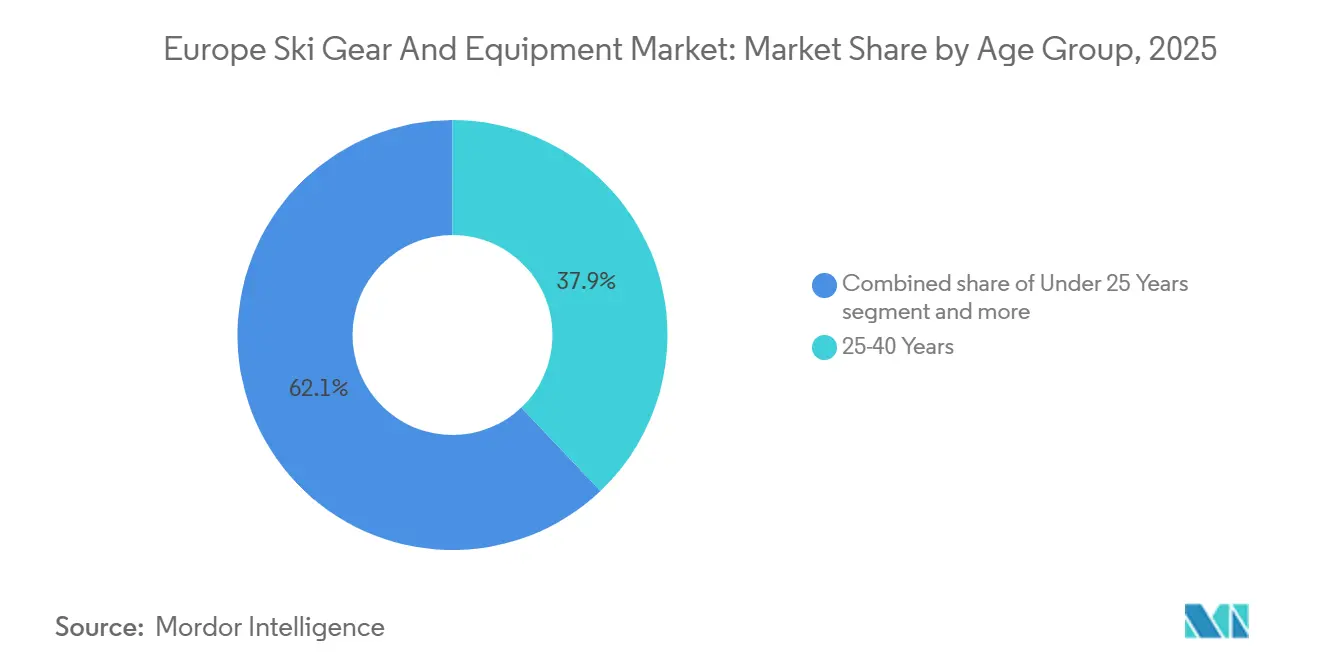

- Por grupo de edad, el segmento de 25 a 40 años captó el 37,91% en 2025, aunque el segmento menor de 25 años se está acelerando a una CAGR del 5,58% hasta 2031.

- Por distribución, las tiendas minoristas físicas retuvieron el 65,15% de la participación en 2025, pero los canales en línea se están expandiendo a una CAGR del 5,94% durante 2026-2031.

- Por geografía, Alemania mantuvo el 16,87% de la participación en 2025, mientras que España muestra la perspectiva de CAGR más rápida, del 4,76%, hasta 2031 para el mercado europeo de equipos y material de esquí.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Equipos y Material de Esquí

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad del turismo de deportes de invierno | +0.8% | Alemania, Austria, Suiza, Francia, efecto expansivo hacia España e Italia | Mediano plazo (2-4 años) |

| Expansión de estaciones y centros de esquí | +0.6% | España, Polonia, Eslovaquia, mercados secundarios en Italia | Largo plazo (≥ 4 años) |

| Aumento de la participación en el esquí recreativo | +0.5% | Paneuropeo, concentrado en Suecia, Noruega y mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de los modelos de alquiler de equipos de esquí | +0.4% | Centros urbanos en Alemania, Francia, Países Bajos; centros aeroportuarios | Corto plazo (≤ 2 años) |

| Enfoque en la sostenibilidad y productos ecológicos | +0.3% | UE-27, liderado por Alemania, Francia y Escandinavia | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas en diseño y materiales | +0.3% | Clústeres de Investigación y Desarrollo en Suiza, Austria e Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad del turismo de deportes de invierno

La creciente popularidad del turismo de deportes de invierno en Europa es un impulsor significativo para el mercado de equipos y material de esquí. Factores como el aumento de los ingresos disponibles, el mejor acceso a las estaciones de esquí y los atractivos paquetes de viajes de invierno han contribuido a una mayor participación en actividades como el esquí y el snowboard. Según el informe de Sport England, aproximadamente 298.500 personas en Inglaterra participaron en deportes de invierno entre noviembre de 2023 y noviembre de 2024, frente a las 290.500 del período anterior, lo que indica un aumento sostenido del compromiso [1]Fuente: Sport England, "Encuesta de Vidas Activas para Adultos noviembre 2023-24", sportengland.org. Del mismo modo, los principales destinos de turismo de invierno están experimentando un sólido crecimiento en la actividad de visitantes. Statistics Austria informó que las pernoctaciones en alojamientos de turismo de invierno austriacos alcanzaron los 51,35 millones entre noviembre de 2024 y febrero de 2025, un aumento del 1,5% en comparación con el año anterior, lo que pone de relieve la demanda sostenida de experiencias de viaje de invierno[2]Fuente: Statistics Austria, "Ya 51 millones de pernoctaciones en la temporada de invierno 2024/25", statistik.at. Estos desarrollos están animando a los consumidores a invertir en equipos de esquí, ropa y accesorios de alta calidad, no solo para mejorar el rendimiento y la seguridad, sino también para enriquecer su experiencia general en los deportes de invierno. Como resultado, el crecimiento de la participación y el turismo está impulsando la expansión continua del mercado europeo de equipos y material de esquí.

Expansión de estaciones y centros de esquí

La expansión y modernización de las estaciones de esquí en Europa son factores clave que impulsan el crecimiento del mercado de equipos y material de esquí. Las estaciones renovadas y las instalaciones mejoradas enriquecen la experiencia de esquí, atrayendo a más turistas nacionales e internacionales y fomentando una mayor participación en los deportes de invierno. A medida que las estaciones invierten en infraestructura avanzada, los visitantes tienen más probabilidades de adquirir equipos de esquí, ropa y accesorios de alta calidad, aumentando así la demanda del mercado. Por ejemplo, en diciembre de 2025, la estación de esquí Sierra Nevada de España destinó aproximadamente 19 millones de EUR a mejoras durante la temporada de invierno. Estas mejoras incluyeron nuevas cintas transportadoras en la zona de principiantes de Borreguiles, sistemas de producción de nieve mejorados, instalaciones renovadas en la montaña y máquinas pisapistas adicionales para mejorar las condiciones de las pistas. Esta inversión refleja una tendencia más amplia entre los destinos de esquí europeos de modernizar las instalaciones, ampliar la capacidad de las pistas y mejorar las experiencias de los visitantes, contribuyendo directamente al crecimiento del mercado de equipos y material de esquí. Además, las instalaciones ampliadas de las estaciones suelen incluir escuelas de esquí, tiendas de alquiler y zonas especializadas para principiantes y esquiadores avanzados, impulsando la demanda tanto de productos de esquí de nivel básico como de gama alta. A medida que las estaciones continúan mejorando la accesibilidad y los servicios en la montaña, se espera que la demanda de equipos de esquí de alto rendimiento, orientados a la seguridad y centrados en la comodidad crezca de manera sostenida en toda Europa.

Aumento de la participación en el esquí recreativo

La creciente popularidad del esquí recreativo en Europa es un impulsor clave para el mercado de equipos y material de esquí. Factores como el aumento de los ingresos disponibles, un mayor tiempo de ocio y el mejor acceso a las estaciones de esquí han animado a más personas y familias a adoptar el esquí como actividad recreativa. Los cambios demográficos también están transformando la base de participantes, con esquiadores que se inician por primera vez a partir de los 30 años y que constituyen una proporción significativa de los nuevos participantes. Este grupo muestra un comportamiento de compra singular, priorizando la seguridad —evidenciado por tasas de adopción de casco cercanas al 100%— y prefiriendo el alquiler a la propiedad durante sus primeras temporadas. Habitualmente, realizan la transición hacia la propiedad de equipos tras 3-4 temporadas de esquí regular. Para atender a este segmento, las marcas ofrecen paquetes de casco con ropa, créditos de intercambio y kits para principiantes que facilitan el paso del alquiler a la propiedad. La expansión del esquí recreativo también está impulsando la demanda de una gama más amplia de productos más allá del equipo de esquí tradicional. Los consumidores invierten cada vez más en ropa de alto rendimiento, guantes técnicos, gafas y otros accesorios para mejorar tanto la comodidad como la seguridad. Además, el creciente número de adultos principiantes ha llevado a las marcas a enfatizar los diseños ergonómicos, los equipos ajustables y las opciones personalizables, adaptándose a los distintos tipos de cuerpo y niveles de habilidad.

Expansión de los modelos de alquiler de equipos de esquí

La creciente adopción de modelos de alquiler de equipos de esquí en Europa está impulsando el crecimiento del mercado de equipos y material de esquí. Las estaciones de esquí, las tiendas especializadas y las plataformas en línea ofrecen opciones de alquiler flexibles, lo que permite a los consumidores acceder a esquís, snowboards, botas y equipos de protección de alta calidad sin necesidad de adquirirlos en propiedad. Este enfoque resulta especialmente atractivo para principiantes, esquiadores ocasionales y participantes que se inician en la edad adulta, quienes valoran la comodidad, la rentabilidad y la seguridad. La expansión de los programas de alquiler también anima a los consumidores a experimentar con equipos de gama alta o tecnológicamente avanzados que quizás no adquirirían inicialmente. Esta exposición a productos de alta gama aumenta la visibilidad de las marcas y puede impulsar la propiedad futura. Además, las marcas y las estaciones están mejorando las experiencias de los clientes al combinar los paquetes de alquiler con ropa, cascos y accesorios, creando oportunidades de venta adicional. Los modelos de alquiler también promueven prácticas sostenibles al permitir que varios usuarios compartan equipos de alta calidad, en consonancia con el creciente enfoque del consumidor en la responsabilidad medioambiental. Al reducir las barreras de entrada y proporcionar acceso a una amplia gama de equipos, estos modelos de alquiler están aumentando la participación en los deportes de invierno. Esto, a su vez, está impulsando la demanda tanto de servicios de alquiler como de la propiedad personal eventual, contribuyendo al crecimiento del mercado europeo de equipos y material de esquí.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia estacional de las actividades de esquí | -0.5% | Paneuropeo, agudo en estaciones de baja altitud (<1.500 metros) en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Intensa competencia de deportes de invierno alternativos | -0.3% | Mercados urbanos en Países Bajos, Reino Unido y Alemania; demografía juvenil | Mediano plazo (2-4 años) |

| Elevado coste de los equipos y material de esquí | -0.2% | Mercados sensibles al precio en el sur y este de Europa | Corto plazo (≤ 2 años) |

| Dependencia de las tendencias turísticas | -0.2% | Economías dependientes del turismo: Austria (Tirol), Suiza (Valais), Francia (Saboya) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia estacional de las actividades de esquí

El mercado de equipos y material de esquí en Europa se ve significativamente afectado por la naturaleza estacional de las actividades de esquí, que restringe la generación de ingresos principalmente a los meses de invierno. Esta concentración estacional limita los ingresos a un período de 16 a 20 semanas al año, lo que genera desafíos de inventario y flujo de caja, especialmente para los minoristas independientes. Durante la temporada baja, la demanda de esquís, snowboards, botas y accesorios cae drásticamente, lo que resulta en inventario infrautilizado, mayores costes de almacenamiento y la necesidad de aplicar descuentos para liquidar el stock no vendido. Esta estacionalidad también reduce la previsibilidad de los ingresos y complica la gestión del flujo de caja, lo que supone dificultades para los minoristas más pequeños y los nuevos participantes en el mercado para mantener las operaciones a lo largo del año. Los fabricantes y distribuidores enfrentan desafíos similares, ya que la planificación de la producción y el suministro debe alinearse con períodos de demanda cortos, lo que a menudo requiere un escalado rápido o ajustes temporales de la plantilla. Además, la dependencia estacional limita las oportunidades de compromiso continuo con el cliente y la fidelidad a la marca, ya que las decisiones de compra suelen concentrarse en unos pocos meses de máxima actividad. Si bien estrategias como las promociones fuera de temporada, los modelos de alquiler y la diversificación hacia equipos de deportes de invierno complementarios pueden ayudar a mitigar algunos de estos desafíos, la estacionalidad inherente del esquí sigue siendo una restricción estructural para el crecimiento sostenido del mercado en Europa.

Intensa competencia de deportes de invierno alternativos

El mercado europeo de equipos y material de esquí está experimentando una creciente competencia de los deportes de invierno alternativos, que están captando el interés de los consumidores y el gasto discrecional. A medida que los aficionados a los deportes de invierno exploran actividades diversas, el esquí alpino tradicional compite ahora con el snowboard, el senderismo de invierno y el esquí de fondo, cada uno de los cuales requiere equipos especializados. Entre 2020 y 2025, la participación en el snowboard en Europa creció a una tasa anual del 4,2%, superando el crecimiento del 2,1% del esquí alpino [3]Fuente: Federación Internacional de Esquí, fis-ski. Esta tendencia está impulsada por la expansión de los parques de terreno y el fuerte atractivo del snowboard entre los consumidores más jóvenes. La diversificación del gasto en deportes de invierno limita el desembolso en equipos de esquí tradicionales, creando desafíos para las marcas de esquí alpino en la retención de cuota de mercado. El auge de los deportes alternativos también impacta en las estrategias de innovación y fijación de precios, ya que los consumidores evalúan el valor percibido y el atractivo de las distintas actividades antes de tomar decisiones de compra. Los minoristas y fabricantes deben abordar las preferencias en evolución de una demografía joven y orientada a las tendencias que puede favorecer una actividad sobre otra. Como resultado, el crecimiento de los deportes de invierno alternativos actúa como una restricción estructural sobre el mercado de equipos y material de esquí, obligando a las marcas a adaptar su oferta de productos para mantenerse competitivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ropa Domina, los Cascos se Aceleran

La ropa de esquí representó el 37,17% de los ingresos del mercado en 2025, impulsada por su alta frecuencia de reemplazo y los ciclos de obsolescencia impulsados por la moda, que fomentan compras repetidas cada 2-3 temporadas. El segmento de esquís y bastones, aunque esencial, enfrenta presiones de comoditización debido a la creciente penetración del alquiler. El crecimiento en este segmento se ve además limitado por los ciclos de reemplazo prolongados, ya que los esquiadores recreativos ahora reemplazan los esquís cada 7-8 años en comparación con los 5-6 años de hace una década. Este cambio se atribuye a los avances en materiales, como los núcleos reforzados con carbono y las bases sinterizadas, que mejoran la durabilidad. Las botas de esquí se benefician de las tendencias de personalización, con innovaciones como los forro termomoldeables y las carcasas impresas en 3D que mejoran el ajuste.

Se proyecta que los cascos de esquí crezcan a una CAGR del 3,38% hasta 2031, respaldados por las leyes de uso obligatorio de casco en Austria (introducidas en 2016 para menores y extendidas a adultos en 2024) e Italia (que exige el uso de casco para todas las edades en 2025). Estas regulaciones están impulsando la normalización del uso del casco en diversos grupos demográficos. La categoría «Otros», que incluye gafas, guantes y accesorios, está experimentando crecimiento a través de la integración de tecnologías inteligentes. Por ejemplo, las gafas equipadas con pantallas de visualización frontal para velocidad y navegación vendieron 85.000 unidades en toda Europa en 2024-2025, con precios que oscilan entre 400 y 600 EUR (432-648 USD).

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Femenino Supera el Crecimiento Masculino

En 2025, el segmento masculino representó una participación dominante del 59,09% en el mercado europeo de equipos y material de esquí, lo que refleja históricamente tasas de participación más altas entre los hombres. Sin embargo, se proyecta que el segmento femenino crezca a una notable CAGR del 4,56% hasta 2031, impulsado por el desarrollo de productos específicos, diseños adaptados por género y esfuerzos de marketing focalizados. Las marcas de esquí reconocen cada vez más el poder adquisitivo y la influencia de las esquiadoras, lo que lleva a innovaciones como esquís ligeros, botas de diseño ergonómico, ropa elegante y accesorios orientados al rendimiento diseñados específicamente para mujeres. Además, las redes sociales, las campañas con influenciadoras y los eventos de esquí orientados a mujeres están mejorando el compromiso y fomentando la fidelidad a la marca entre las consumidoras femeninas.

La madurez del segmento masculino ha llevado a las marcas a centrarse en ampliar la cuota de gasto por cliente en lugar del crecimiento de participantes. Los esquiadores masculinos adinerados invierten cada vez más en equipos de travesía de gama alta, incluidos esquís con pieles de foca integradas y fijaciones ligeras, para el esquí de montaña. En contraste, el segmento femenino presenta oportunidades tanto para el crecimiento de participantes como para la ampliación de la cuota de gasto, ya que más mujeres se incorporan al esquí y al snowboard a través de programas para principiantes, escuelas de esquí y paquetes recreativos.

Por Grupo de Edad: El Compromiso Juvenil Impulsa el Crecimiento Futuro

Se proyecta que el segmento demográfico de 25 a 40 años mantenga su dominio en el mercado, con una participación del 37,91% en 2025. Este grupo exhibe un poder adquisitivo significativo y preferencias consolidadas por las actividades recreativas al aire libre. Muestra una fuerte conciencia de marca y una disposición constante a invertir en equipos y ropa de esquí de alta calidad y tecnológicamente avanzados. Su influencia como referentes del mercado desempeña un papel fundamental en la configuración de la demanda de productos y en el impulso de la innovación. Además, su participación en expediciones de esquí organizadas y actividades recreativas orientadas a la familia sostiene una demanda continua de equipos de esquí.

Se espera que el grupo demográfico menor de 25 años logre el mayor crecimiento en el mercado europeo de equipos y material de esquí, con una tasa de crecimiento anual compuesta del 5,58% hasta 2031. Este crecimiento está impulsado por el aumento de la participación juvenil en los deportes de invierno, respaldado por programas estructurados de desarrollo juvenil, iniciativas educativas y ofertas de turismo de invierno orientadas a la familia. Este segmento muestra una fuerte preferencia por equipos de nivel básico y material de esquí moderno adaptado a los jóvenes consumidores. Los actores del mercado fomentan este crecimiento mediante la introducción de servicios de alquiler de equipos y líneas de productos especializadas. Además, el uso generalizado de plataformas de medios digitales que presentan los deportes de invierno como actividades aspiracionales potencia aún más el compromiso juvenil, posicionando a este grupo demográfico como un impulsor clave del crecimiento del mercado en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Lo Digital Avanza, lo Físico Perdura

Las tiendas minoristas físicas representaron el 65,15% de la participación de mercado en 2025, impulsadas por la naturaleza táctil de la compra de equipos de esquí. El ajuste de botas suele requerir pruebas presenciales, y la selección de esquís se beneficia de la consulta con expertos, algo que los canales en línea encuentran difícil de replicar. Estas tiendas destacan por ofrecer experiencias de compra personalizadas y conocimientos técnicos, que son fundamentales para la adquisición de equipos especializados. Los clientes visitan con frecuencia tiendas especializadas o puntos de venta propios de las marcas para probar productos, recibir ajustes profesionales y obtener orientación experta adaptada a su nivel de habilidad y estilo de esquí. Estratégicamente ubicadas en zonas de estaciones de esquí y centros urbanos de venta minorista de artículos deportivos, estas tiendas también atienden las necesidades inmediatas de equipos de los turistas. Además, refuerzan su posición en el mercado ofreciendo servicios como mantenimiento de equipos, alquileres y personalización.

Las tiendas minoristas en línea están experimentando la mayor tasa de crecimiento en el mercado europeo de equipos y material de esquí, con una CAGR del 5,94% proyectada hasta 2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por opciones de compra convenientes, amplias selecciones de productos y accesibilidad. Las plataformas de comercio electrónico ofrecen acceso de compra las 24 horas del día los 7 días de la semana, precios competitivos, información detallada sobre los productos y herramientas de comparación sencillas, lo que resulta especialmente atractivo para los consumidores más jóvenes y urbanos. La adopción de tecnologías digitales, como la realidad aumentada (RA) para pruebas virtuales, las reseñas de usuarios y las recomendaciones personalizadas, mejora la experiencia de compra en línea. Además, el comercio minorista en línea permite a las marcas llegar a clientes más allá de las ubicaciones tradicionales de las estaciones, facilitando la expansión hacia nuevos mercados geográficos.

Análisis Geográfico

Se proyecta que Alemania lidere el mercado europeo de equipos de esquí con una participación del 16,87% en 2025. Este dominio se atribuye al alto poder adquisitivo de los consumidores, que respalda una inversión constante en equipos y ropa de esquí de calidad. Las extensas redes minoristas del país garantizan una amplia accesibilidad a los equipos tanto en zonas urbanas como en estaciones de esquí. Además, la proximidad de Alemania a los Alpes bávaros, Austria y Suiza fomenta una participación regular en el esquí. La fortaleza del mercado se ve reforzada por los activos clubes de esquí, el apoyo gubernamental y la bien desarrollada infraestructura de deportes de invierno.

Se espera que el mercado de equipos de esquí de España crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,76% hasta 2031. Este crecimiento está impulsado por el creciente interés en los deportes de invierno, el aumento de los ingresos disponibles y la expansión de la infraestructura de turismo de esquí. Los organismos gubernamentales y de turismo promueven activamente los deportes de invierno, especialmente en los Pirineos y la Sierra Nevada. La mejora de las redes de transporte y las mejoras en las estaciones de esquí han hecho que estas zonas sean más accesibles tanto para los visitantes nacionales como internacionales. Además, la evolución de las preferencias de estilo de vida hacia las actividades al aire libre y una mayor conciencia de la salud entre las poblaciones más jóvenes contribuyen al crecimiento del mercado.

El Reino Unido, Italia, Francia, los Países Bajos, Suiza, Austria y Suecia mantienen posiciones sólidas en el mercado europeo de equipos de esquí, respaldadas por altas tasas de participación y preferencias de equipos consolidadas. Francia y Austria siguen siendo destinos alpinos clave, con extensos sistemas de remontes y atractivo internacional, lo que impulsa ventas significativas de equipos de alquiler y de gama alta. Suiza continúa manteniendo una posición de mercado premium gracias a sus estaciones de lujo y su infraestructura avanzada. En conjunto, el mercado europeo de equipos y material de esquí se caracteriza por una combinación de regiones alpinas consolidadas y áreas emergentes de alto crecimiento. Mientras que los mercados alpinos tradicionales defienden su cuota de valor a través de la experiencia y los precios premium, el panorama del mercado está cada vez más influenciado por el crecimiento en las regiones periféricas con una participación creciente y el desarrollo de infraestructuras.

Panorama Competitivo

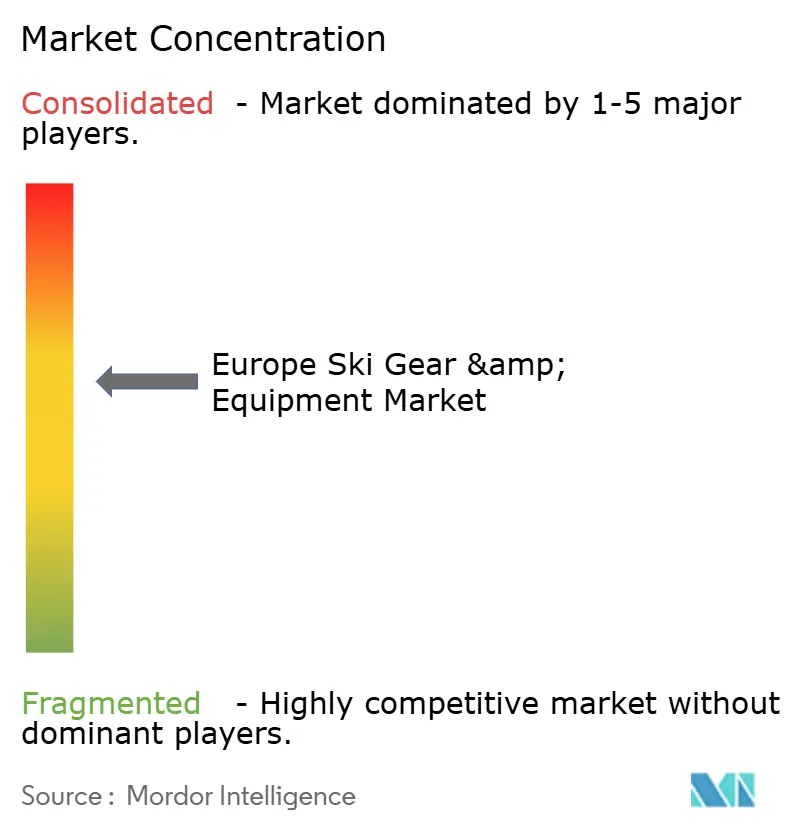

El mercado europeo de equipos de esquí exhibe una concentración moderada, con varios fabricantes consolidados que mantienen participaciones de mercado significativas. Los actores clave del mercado incluyen Amer Sports, Inc., Skis Rossignol S.A., Fischer Sports GmbH, Tecnica Group S.p.A. y Head Sport GmbH. Estas empresas aprovechan su sólido reconocimiento de marca y sus diversas carteras de productos para atender a varios segmentos de consumidores. Su presencia consolidada en el mercado se ve respaldada además por extensas redes de distribución y asociaciones con estaciones de esquí y minoristas, lo que les permite mantener posiciones competitivas. El mercado también es testigo de actividades constantes de fusiones, adquisiciones y colaboraciones orientadas a la expansión geográfica y los avances tecnológicos.

El enfoque competitivo principal entre los actores clave gira en torno a la diferenciación tecnológica. Los fabricantes invierten en innovaciones propietarias para mejorar las características de rendimiento, comodidad y seguridad, distinguiendo así sus productos en este mercado maduro. Por ejemplo, el sistema de amortiguación electrónica EMC (Circuito de Gestión de Energía) de HEAD ejemplifica la tecnología avanzada que mejora la estabilidad del esquí y reduce las vibraciones. Además, las empresas se centran en materiales compuestos ligeros, sensores integrados y funciones de conectividad inteligente para satisfacer las demandas de los consumidores orientados a la tecnología. Estas innovaciones no solo mejoran la experiencia del usuario, sino que también sirven como herramientas eficaces para fidelizar a la marca y respaldar estrategias de precios premium.

El mercado europeo de equipos de esquí ofrece varias oportunidades de crecimiento. Un área significativa de potencial reside en los equipos adaptativos diseñados para grupos demográficos de mayor edad, que atienden las necesidades de la envejecida pero activa población de la región que busca equipos cómodos, seguros y de alto rendimiento. Además, el desarrollo de productos sostenibles con materiales reciclables y biodegradables ofrece a los fabricantes la oportunidad de diferenciar su oferta al tiempo que cumplen con las regulaciones medioambientales. Asimismo, la integración de servicios digitales, como el seguimiento de equipos, las notificaciones de mantenimiento y la conectividad con las operaciones de las estaciones de esquí, presenta oportunidades para mejorar el compromiso con el cliente y crear nuevas fuentes de ingresos.

Líderes del Sector Europeo de Equipos y Material de Esquí

-

Amer Sports, Inc.

-

Skis Rossignol S.A.

-

Fischer Sports GmbH

-

Tecnica Group S.p.A.

-

Head Sport GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: BWT Alpine Formula One Team se asoció con la marca de ropa de esquí de lujo y estilo de vida Perfect Moment Ltd. para presentar una colección cápsula de edición especial. Esta colección incluye chaquetas de esquí, trajes de esquí, pantalones de esquí orientados al rendimiento, sudaderas con capucha de edición limitada, camisetas y accesorios.

- Enero de 2025: Armada lanzó su primer modelo de bota de esquí, el AR ONE, que incorpora la Construcción Híbrida Cabrio. Este diseño combina una estructura cabrio de 3 piezas con características de rendimiento mejoradas. La gama de productos ofrece botas con opciones de flex de 90, 100 y 120.

- Diciembre de 2024: Perfect Moment estableció su primera tienda de temporada en Europa en la estación de esquí de Kitzbühel en el Tirol, Austria. La tienda albergará eventos especiales en tienda adaptados al entorno alpino.

- Noviembre de 2024: Blackcrows presentó la última versión de su esquí Corvus para la temporada 2024-25. El esquí está diseñado para terrenos amplios y freeride, con una cintura de 110 mm, un radio de giro de 25 m y un perfil de rocker progresivo.

Alcance del Informe del Mercado Europeo de Equipos y Material de Esquí

Los equipos y material de esquí son los equipos o prendas especiales utilizados por los esquiadores para una actividad determinada.

El mercado europeo de equipos y material de esquí está segmentado por tipo de producto, usuario final, canal de distribución y geografía. Según el tipo de producto, el mercado se segmenta en esquís y bastones, cascos de esquí, botas de esquí y otros equipos de protección y accesorios. Según el usuario final, el mercado se divide en hombres, mujeres y niños. Según el canal de distribución, el mercado se segmenta en tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado se segmenta en Reino Unido, Alemania, España, Francia, Italia, Rusia y el Resto de Europa.

El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de equipos y material de esquí en valor (millones de USD) para todos los segmentos anteriores.

| Esquís y Bastones |

| Botas de Esquí |

| Cascos de Esquí |

| Ropa de Esquí |

| Otros |

| Masculino |

| Femenino |

| Menores de 25 Años |

| 25 a 40 Años |

| 40 a 55 Años |

| Mayores de 55 Años |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Suiza |

| Austria |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Esquís y Bastones |

| Botas de Esquí | |

| Cascos de Esquí | |

| Ropa de Esquí | |

| Otros | |

| Por Usuario Final | Masculino |

| Femenino | |

| Por Grupo de Edad | Menores de 25 Años |

| 25 a 40 Años | |

| 40 a 55 Años | |

| Mayores de 55 Años | |

| Por Canal de Distribución | Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Suiza | |

| Austria | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado europeo de equipos y material de esquí en 2026 y hacia dónde se dirige?

Se sitúa en 5.010 millones de USD en 2026 y se proyecta que alcance los 5.760 millones de USD en 2031, avanzando a una CAGR del 2,83%.

¿Qué categoría de producto genera más ingresos?

La ropa de esquí ostenta la mayor participación, contribuyendo con el 37,17% de las ventas de 2025 gracias a los rápidos ciclos de reemplazo impulsados por el estilo.

¿Qué está impulsando la demanda de cascos en Europa?

Austria e Italia introdujeron leyes universales de uso de casco en 2024-25, aumentando la adopción y llevando a los cascos hacia una CAGR del 3,38% hasta 2031.

¿Por qué se considera España el mercado nacional de más rápido crecimiento?

85 millones de EUR en mejoras en los Pirineos y la Sierra Nevada amplían las temporadas y están elevando el segmento de España a una CAGR del 4,76%.

Última actualización de la página el: