Taille et part du marché de l'anodisation des métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

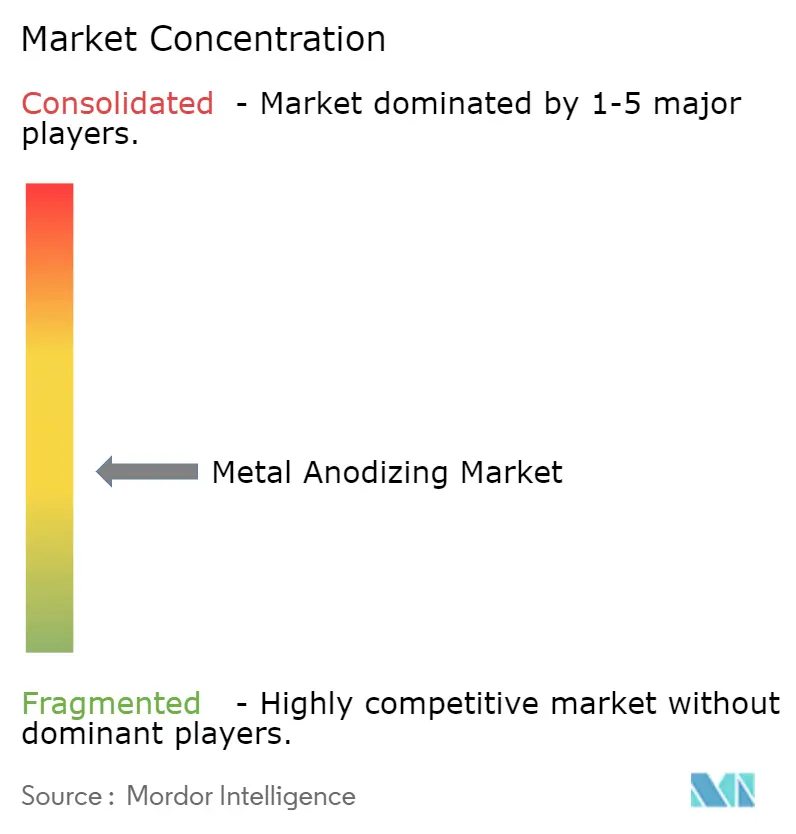

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'anodisation des métaux par Mordor Intelligence

La taille du marché de l'anodisation des métaux devrait passer de 2,06 milliards USD en 2025 à 2,16 milliards USD en 2026 et devrait atteindre 2,75 milliards USD d'ici 2031, à un CAGR de 4,95 % sur la période 2026-2031. Les gains de demande découlent de réglementations plus strictes remplaçant le chrome hexavalent par des procédés chimiques plus sûrs, accélérant l'adoption dans des secteurs à haute performance tels que les véhicules électriques, l'aérospatiale et le refroidissement des centres de données. Les objectifs de réduction de masse des batteries, les besoins de dissipation thermique des stations de base 5G et les défis de corrosion des éoliennes offshore soutiennent collectivement l'élan vers l'avant. La hausse des normes de biocompatibilité pour les implants médicaux et la prévalence croissante des sites informatiques de périphérie modulaires ajoutent une demande supplémentaire pour des traitements de revêtement dur spécialisés. Les vents contraires côté offre comprennent le retrait des PFAS des mélanges de tensioactifs, la volatilité des primes sur les billettes d'aluminium et les pics de prix de l'énergie en Europe, mais les acteurs du marché bénéficient d'innovations de procédés qui réduisent la consommation d'énergie jusqu'à 40 % et raccourcissent les changements de ligne.

Principaux enseignements du rapport

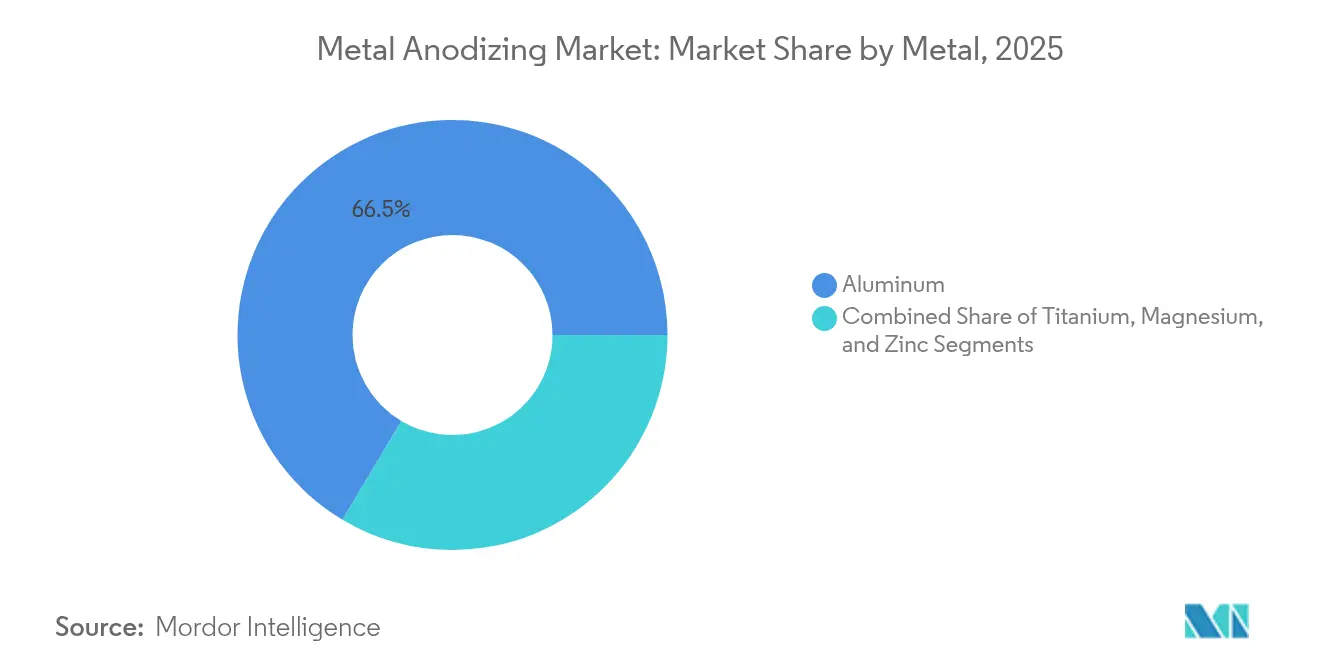

- Par métal, l'aluminium détenait 66,45 % de la part de marché de l'anodisation des métaux en 2025 ; le titane devrait progresser à un CAGR de 5,92 % jusqu'en 2031.

- Par type d'anodisation, les procédés à l'acide sulfurique représentaient 54,15 % de la taille du marché de l'anodisation des métaux en 2025 ; les variantes de revêtement dur affichent un CAGR de 6,05 % sur la période 2026-2031.

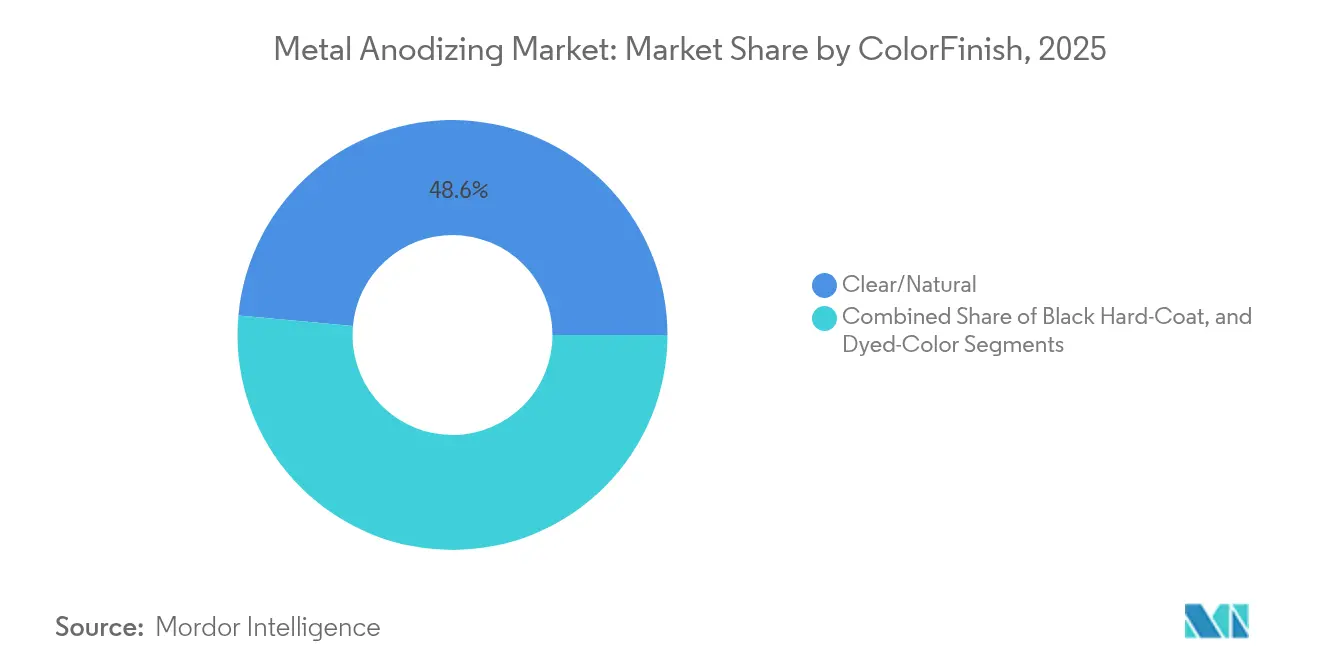

- Par couleur/finition, les revêtements transparents (naturels) représentaient 48,55 % du chiffre d'affaires en 2025 ; les finitions en revêtement dur noir devraient se développer à un CAGR de 6,25 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile était en tête avec 34,65 % de part de chiffre d'affaires en 2025, tandis que l'aérospatiale et la défense enregistrent le CAGR le plus rapide à 6,72 % jusqu'en 2031.

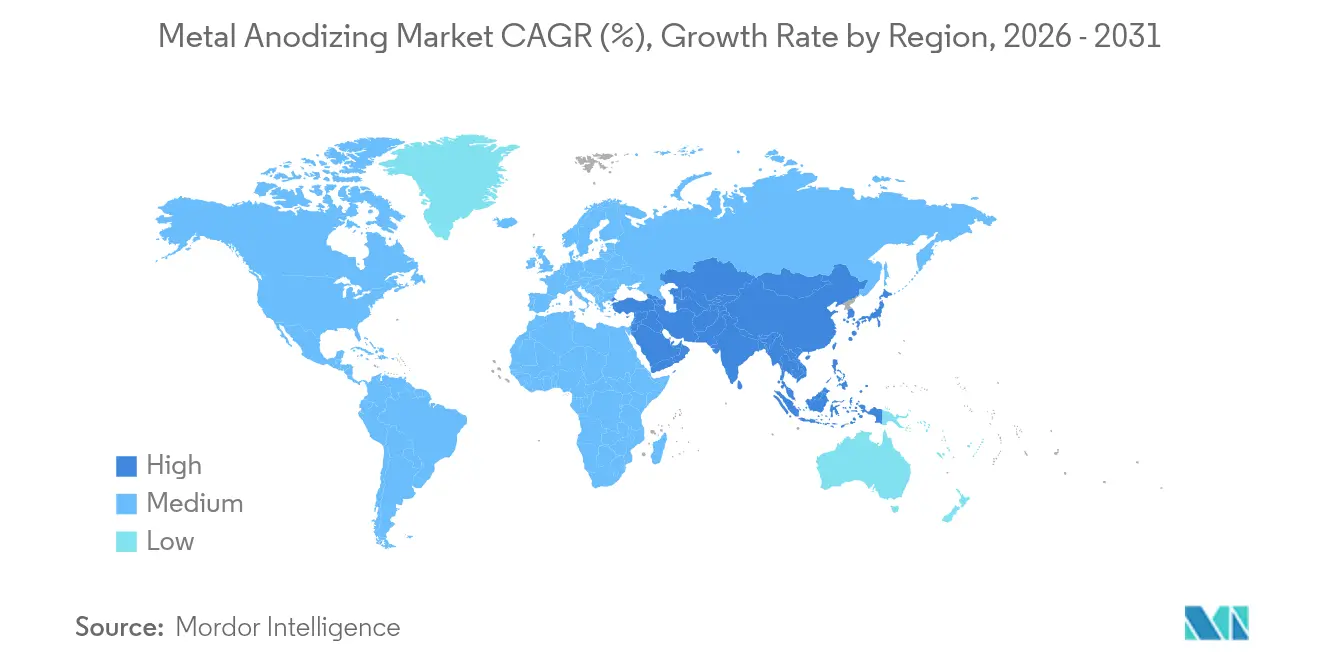

- Par géographie, l'Asie-Pacifique représentait 47,05 % du marché de l'anodisation des métaux en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'anodisation des métaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allègement des batteries de véhicules électriques | +1.20% | Asie-Pacifique, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Installations de dissipateurs thermiques 5G | +0.80% | Mondial, gains précoces en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Protection contre la corrosion des éoliennes offshore | +0.60% | Côtes européennes et nord-américaines, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Implants en titane conformes au RDM de l'UE | +0.40% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Substitution du chromage dans les transports aux États-Unis | +0.70% | Amérique du Nord, précédent réglementaire mondial | Long terme (≥ 4 ans) |

| Racks de centres de données de périphérie modulaires | +0.50% | Mondial, hubs de centres de données | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'allègement des batteries de véhicules électriques stimule la demande en Asie

Les constructeurs automobiles intègrent des boîtiers en aluminium anodisé qui réduisent la masse des batteries tout en maintenant la dissipation thermique, améliorant directement l'autonomie des véhicules. L'installation canadienne de 15 milliards USD de Honda et l'expansion de 800 millions EUR de BMW au Mexique illustrent des ajouts de capacité construits autour d'une anodisation en interne qui supprime les délais de sous-traitance.[1]Modern Metals, "Take it Higher," modernmetals.com Les lignes d'Asie du Sud-Est surveillent désormais la densité de courant en temps réel, réduisant la consommation d'énergie spécifique de 40 %.[2]Fraunhofer IPA, "Leichtmetalloberflächen für die Zukunft," ipa.fraunhofer.de Le contrôle des procédés garantit une croissance d'oxyde adaptée à la production de batteries à électrodes sèches, où l'élimination des solvants augmente les contraintes thermiques sur les boîtiers. Les lignes localisées protègent également les producteurs des majorations de transport de l'aluminium et réduisent les délais, consolidant le leadership de l'Asie-Pacifique.

Installations de dissipateurs thermiques 5G nécessitant de l'aluminium anodisé à haute conductivité

Les ailettes anodisées à revêtement dur améliorent les coefficients de transfert thermique et maintiennent l'isolation diélectrique nécessaire aux fréquences millimétriques. Des échangeurs à flux coaxial brevetés pour les unités radio spécifient de l'aluminium anodisé pour résister à l'exposition extérieure.[3]Google Patents, "Electromagnetic Signal Transmission…," patents.google.com Les fabricants de stations de base adoptent des géométries en treillis complexes rendues possibles par la fabrication additive, puis scellent les pores pour éviter la propagation de la corrosion.[4]MDPI Energies, "Recent Development of Heat Sink…," mdpi.com À mesure que les opérateurs de télécommunications densifient les réseaux de petites cellules, les dissipateurs thermiques compacts deviennent essentiels, poussant les fournisseurs de revêtements à garantir une épaisseur de film uniforme sur des formes complexes. Les modules informatiques de périphérie étendent cette exigence aux campus d'entreprise, élargissant la demande au-delà des opérateurs de télécommunications.

Composants d'éoliennes offshore recherchant une protection contre la corrosion par revêtement dur

Les conditions marines accélèrent la corrosion par piqûres, de sorte que les équipementiers d'éoliennes spécifient des pièces internes et des nacelles en aluminium anodisé. Des études montrent que l'association d'anodes galvaniques avec des surfaces anodisées peut réduire les coûts de protection cathodique de 70 % tout en préservant la durée de vie structurelle. Les couches d'oxyde densifiées résistent aux embruns salins et aux contraintes cycliques, tandis que les économies de poids facilitent la logistique d'érection des tours. Les évaluations environnementales signalent une faible toxicité aiguë des anodes en aluminium, bien que l'accumulation à long terme reste à l'étude. Le développement des parcs éoliens de troisième génération en mer du Nord et l'accélération des autorisations aux États-Unis renforcent la demande à long horizon.

La révision de la réglementation sur les dispositifs médicaux en 2025 relève les exigences en matière de rugosité de surface et de rapport Ca/P. L'anodisation forme des couches de titanate de calcium qui imitent la chimie osseuse et accélèrent l'ostéointégration. Pioneer Metal Finishing a obtenu la certification ISO 13485, soulignant la nécessité de lignes validées capables de résister à des cycles de stérilisation répétés. Les procédés à électrolyte citrique réduisent les déchets acides et améliorent la bioactivité, donnant aux fournisseurs certifiés un avantage dans les appels d'offres orthopédiques. Les barrières réglementaires découragent les nouveaux entrants, concentrant les revenus parmi les transformateurs éprouvés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élimination progressive des PFAS dans les bains d'anodisation dure | -0.90% | Mondial, en avance en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Volatilité de la prime sur les billettes d'aluminium | -0.60% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Gain de parts des revêtements nano-céramiques PVD | -0.40% | Amérique du Nord et UE, expansion en APAC | Moyen terme (2-4 ans) |

| Pic des prix de l'électricité en UE | -0.30% | Europe, répercussions sur les hubs à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élimination progressive des PFAS dans les tensioactifs pour les bains d'anodisation dure

Les agents de suppression des brouillards à base de PFOS ont été interdits en 2015, mais des résidus apparaissent dans les eaux usées de galvanoplastie, incitant les régulateurs mondiaux à durcir les limites. Les installations s'efforcent de valider des tensioactifs sans fluor qui maintiennent une faible tension superficielle sans compromettre la qualité du revêtement. Certaines usines modernisent leurs enceintes mécaniques ou leurs épurateurs de fumées, augmentant les dépenses en capital. Le risque de transition est le plus élevé pour les lignes de revêtement dur qui fonctionnent à des températures élevées où les éclaboussures sont importantes. Les fournisseurs qui qualifient tôt les produits chimiques conformes atténuent les temps d'arrêt de production.

Pic des prix de l'électricité en UE gonflant les coûts de refroidissement

L'anodisation est gourmande en électricité ; les prix spot de l'électricité européenne ont triplé fin 2024, augmentant les coûts d'exploitation et poussant certaines capacités vers l'étranger. Des innovations de procédés telles que le courant modulé par impulsions et les refroidisseurs en boucle fermée réduisent la consommation d'énergie de 40 % mais nécessitent des investissements. Les subventions gouvernementales pour les équipements verts compensent partiellement les dépenses, mais les délais de récupération s'allongent avec la volatilité du marché. Les fabricants en Espagne et en Italie évaluent la production en équipe de nuit pour exploiter des tarifs moins chers, en équilibrant la disponibilité de la main-d'œuvre et les économies d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par métal : la domination de l'aluminium face à la disruption du titane

L'aluminium a sécurisé 66,45 % du volume 2025 car son accessibilité, son usinabilité et ses fenêtres de procédés établies s'alignent avec les lignes de finition à grande échelle. Cette domination se traduit par le flux de revenus le plus important du marché de l'anodisation des métaux, les peaux aérospatiales, les panneaux automobiles et les boîtiers électroniques absorbant la majeure partie de la capacité. La taille du marché de l'anodisation des métaux pour les composants en aluminium devrait se développer régulièrement avec les déploiements de plateformes de véhicules électriques qui favorisent les pièces moulées légères. Le titane, bien que représentant une base plus petite, accélère à un CAGR de 5,92 % porté par la demande réglementaire pour des fixations orthopédiques biocompatibles et du matériel de défense à espace contraint qui valorise les rapports résistance/poids élevés.

L'anodisation du titane produit des couches d'oxyde poreuses dont l'épaisseur contrôle la couleur, créant un codage d'identification non pigmenté pour les instruments chirurgicaux. Les premiers adoptants en Europe ont prouvé les performances sur le terrain, inspirant des approbations de dispositifs nord-américains pour les cages vertébrales et les piliers dentaires. Le magnésium et le zinc restent des substrats minoritaires, limités par la complexité des procédés et les coûts. Des innovations telles que les électrolytes à base de citrate qui maîtrisent la corrosion par piqûres sur le magnésium sont prometteuses mais attendent une mise à l'échelle. Le zinc conserve des positions dans la quincaillerie décorative mais est en concurrence avec les revêtements en poudre. La métallurgie avancée à l'état solide pourrait introduire des alliages d'aluminium à haute résistance nécessitant des recettes d'anodisation modifiées, ouvrant de nouvelles voies de revenus pour les spécialistes.

Par type d'anodisation : le revêtement dur gagne du terrain sur le leadership de l'acide sulfurique

L'acide sulfurique continue de dominer avec 54,15 % de part grâce à sa polyvalence et à son faible coût en réactifs. Les variantes à film mince remplacent l'acide chromique hérité sur les pièces d'aéronefs critiques en vol, conformément aux interdictions du chrome, soutenant le volume. Les traitements de revêtement dur dépassent la croissance globale à un CAGR de 6,05 %, reflétant les évolutions des marchés finaux vers des zones d'usure sévère dans la robotique, les supports de semi-conducteurs et les plateaux de stockage d'énergie. La taille du marché de l'anodisation des métaux pour les lignes de revêtement dur devrait s'élargir à mesure que les équipementiers exigent des couches de 25 à 100 µm qui doublent la durée de vie en service dans des environnements abrasifs.

Les mélanges acide borique-sulfurique et acide tartrique-sulfurique obtiennent des certifications aérospatiales en combinant une longue durée de vie en fatigue avec des avantages de conformité. L'acide phosphorique reste essentiel pour la préparation au collage adhésif dans les assemblages composites, tandis que les voies aux acides organiques servent les produits de consommation à couleur critique. L'utilisation de l'acide chromique se contracte vers zéro au-delà de 2039 selon les règles américaines, entraînant des modernisations. Pour toutes les chimies, la recherche sur le scellement cible des formulations sans chrome qui maintiennent une faible porosité et une stabilité aux UV.

Par couleur/finition : le revêtement dur noir dépasse la domination du transparent

L'anodisation transparente représente encore 48,55 % du tonnage, protégeant les panneaux de façade, les intérieurs ferroviaires et les pièces industrielles générales où l'esthétique naturelle du métal est importante. Cependant, les finitions en revêtement dur noir croissent à un CAGR de 6,25 % car l'électronique et les racks de centres de données privilégient à la fois l'émissivité thermique et une image de marque visuelle uniforme. L'imprégnation de colorant associée à la modification au zinc prolonge la résistance à la lumière, permettant des boîtiers de télécommunications extérieurs sans décoloration. Les teintes bronze, or et bleu répondent aux accents architecturaux, tandis que les procédés de cuivre antique émergents simulent la patine sans galvanoplastie au cuivre.

L'oxyde anodisé blanc, autrefois de niche, trouve de l'intérêt dans les boîtiers de recharge pour la mobilité électrique où le contrôle de l'éblouissement est essentiel. Les préoccupations de durabilité orientent les marques vers des substrats contenant 94 % de contenu recyclé post-consommation tel que l'evercycle de marque déposée, alignant les choix de finition avec les messages d'économie circulaire. La cohérence entre les réseaux multi-usines pousse à investir dans la préparation automatisée des colorants et la spectrophotométrie en ligne.

Par secteur d'utilisation finale : l'aérospatiale accélère au-delà du leadership automobile

L'automobile représentait 34,65 % du chiffre d'affaires en 2025, ancré dans les garnitures, les rails de toit et les boîtiers de batteries. La croissance se modère à mesure que la production mondiale se stabilise, mais l'électrification des plateformes soutient la pénétration de l'anodisation dans les pièces légères. Le secteur de l'anodisation des métaux adapte de plus en plus les couches d'oxyde pour répondre aux normes d'emballement thermique des batteries. L'aérospatiale et la défense, en expansion à un CAGR de 6,72 %, bénéficient des mandats sans chrome et des programmes de renouvellement de flotte qui adoptent des alliages aluminium-lithium et titane.

Les acteurs de l'électronique et des semi-conducteurs spécifient des dissipateurs thermiques à revêtement dur compatibles avec les radios 5G haute puissance. Les entreprises de construction continuent de sélectionner des murs-rideaux anodisés pour leur durabilité et leur faible entretien. Les dispositifs médicaux restent une niche à haute marge où les lignes validées ISO 13485 exploitent des chimies d'oxyde propriétaires pour des implants résistant à la formation de biofilm. L'adoption dans l'énergie offshore et les embarcations marines augmente à mesure que les opérateurs recherchent des économies de poids et des intervalles de service plus longs dans des eaux corrosives.

Analyse géographique

L'Asie-Pacifique a conservé 47,05 % de la demande mondiale en 2025, l'écosystème de fusion et d'extrusion de la Chine alimentant les ateliers de finition orientés vers le marché intérieur et l'exportation. Les gouvernements régionaux soutiennent l'anodisation en ligne dans les gigafactories de véhicules électriques, réduisant le temps logistique entre l'usinage des batteries et la croissance d'oxyde. La taille du marché de l'anodisation des métaux en Asie-Pacifique devrait augmenter régulièrement jusqu'en 2031, la capacité localisée amortissant la volatilité des billettes et les coûts énergétiques. Les fournisseurs de revêtements régionaux sont également qualifiés par les fournisseurs de premier rang japonais et coréens de l'électronique, élargissant la portée des marchés finaux.

L'Amérique du Nord tire parti des délais de substitution du chrome pour développer sa capacité de finition nationale. La réglementation californienne incite les ateliers du Midwest à moderniser leurs lignes avec une compatibilité chimique trivalente et des contrôles automatisés des émissions. Les hubs aérospatiaux de Washington et de l'Alabama contribuent à un débit prévisible compte tenu des calendriers stricts de révision des cellules. L'expansion des centres de données en Virginie, au Texas et au Québec alimente les commandes de racks à revêtement dur noir, les clients exigeant des livraisons en flux tendu pour réduire les fenêtres de construction.

L'Europe fait face à l'incertitude des prix de l'énergie mais bénéficie de lois médicales et environnementales strictes qui favorisent les revêtements à haute valeur ajoutée. Les installations allemandes et françaises déploient des systèmes à impulsions économes en énergie pour compenser les tarifs, tandis que les opérateurs nordiques exploitent l'électricité renouvelable pour des références bas carbone. Le déploiement de l'éolien offshore en mer du Nord ancre la demande d'anodisation de qualité marine, souvent associée à une protection galvanique pour atteindre des objectifs de durée de vie de 25 ans.

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide à 5,56 % alors que les zones industrielles saoudiennes et émiraties investissent dans des chaînes de valeur de l'aluminium en aval. L'éolien offshore au Maroc et en Égypte ainsi que les usines de dessalement en mer Rouge nécessitent des pièces internes résistantes à la corrosion, orientant les contrats vers les anodiseurs à revêtement dur. La croissance en Amérique du Sud reste liée aux stimuli d'infrastructure et aux commandes d'équipements miniers, bien que la volatilité macroéconomique freine les flux de capitaux. Dans l'ensemble, la diversification géographique protège les fournisseurs mondiaux du risque d'une seule région tout en créant une complexité de spécification qui récompense les réseaux verticalement intégrés.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les grands groupes multi-sites poursuivent l'intégration verticale en ajoutant des chimies, des services d'usinage et d'assemblage pour fidéliser les clients. Pioneer Metal Finishing exploite huit sites qui fournissent des revêtements certifiés à 3 500 comptes clients, illustrant un modèle d'échelle qui répartit les coûts des systèmes qualité. Les fusions-acquisitions récentes soulignent l'élan de consolidation : Aalberts a payé 105 millions USD pour Paulo Products afin d'élargir sa portée en traitement thermique en Amérique du Nord. Quaker Houghton s'est engagé à verser 153 millions USD pour Dipsol Chemicals, sécurisant des additifs de nettoyage et de galvanoplastie dans les portefeuilles Asie-Pacifique.

Les mises à niveau technologiques dominent les budgets d'investissement. Chicago Anodizing a doublé sa capacité grâce à une ligne à quatre palans avec dosage automatisé et suivi des recettes, élargissant les options de colorants pour les bibliothèques de couleurs des équipementiers. Les dépôts de brevets se concentrent sur la stabilisation des colorants, les électrolytes écologiques et l'analyse des procédés. Justia répertorie des inventions pour les colorants incorporant du zinc et les effets de cuivre antique, mettant en évidence des gains de performance incrémentaux mais précieux. Les fournisseurs se différencient avec des certifications ISO 13485 ou AS9100 qui raccourcissent les audits clients.

Les nouveaux entrants attaquent des niches. Le procédé MICRALOX enregistré de Precision Coating fournit des couches à pores scellés qui résistent à 100 cycles d'autoclave, attirant les équipementiers d'instruments chirurgicaux réutilisables. Les start-ups de métallurgie à l'état solide promettent des familles d'alliages nécessitant une anodisation personnalisée, pouvant remodeler les mélanges de substrats d'ici la fin de la décennie. Malgré l'innovation, les coûts de changement et les obstacles à la qualification renforcent les positions des acteurs établis, tandis que la conformité environnementale régionale pousse les petits ateliers à s'associer ou à se vendre.

Leaders du secteur de l'anodisation des métaux

Huber Engineered Materials

Pioneer Metal Finishing

K & L Anodizing Corporation

Advanced Plating Technologies

Anoplate Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Quaker Houghton a accepté d'acquérir Dipsol Chemicals pour 153 millions USD afin de renforcer sa présence en Asie-Pacifique.

- Janvier 2025 : Pioneer Metal Finishing a été acquis par Aterian Investment Partners, renforçant son empreinte en Amérique du Nord.

- Janvier 2025 : Integer Holdings a racheté Precision Coating, ajoutant l'anodisation médicale MICRALOX® à son portefeuille.

- Janvier 2025 : Chicago Anodizing a achevé une modernisation doublant sa capacité, installant une automatisation à quatre palans et sept nouvelles cuves de colorant.

- Décembre 2025 : Aalberts a annoncé l'acquisition de Paulo Products pour 105 millions USD, élargissant ses services de traitement thermique aux États-Unis.

Périmètre du rapport mondial sur le marché de l'anodisation des métaux

Le marché de l'anodisation des métaux englobe le processus d'oxydation électrolytique visant à améliorer les propriétés de surface des métaux, principalement l'aluminium, en créant une couche d'oxyde durable et résistante à la corrosion. Cette technique est largement utilisée dans des secteurs tels que l'aérospatiale, l'automobile, l'électronique et la construction pour améliorer les performances et l'esthétique des matériaux. Le marché est porté par la demande de composants métalliques légers, durables et respectueux de l'environnement.

Le marché de l'anodisation des métaux est segmenté par métal (aluminium, titane, magnésium et autres métaux), type (anodisation à l'acide sulfurique, anodisation dure, anodisation à l'acide chromique et anodisation à l'acide organique), secteur d'utilisation finale (automobile, aérospatiale, électronique, construction, marine, médical et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Aluminium |

| Titane |

| Magnésium |

| Zinc |

| Anodisation à l'acide sulfurique (Type II et IIB) |

| Anodisation dure (Type III) |

| Anodisation à l'acide chromique (Type I) |

| Anodisation à l'acide organique/borique-sulfurique/phosphorique |

| Transparent/Naturel |

| Revêtement dur noir |

| Couleur teinte (bronze, or, bleu et autres) |

| Automobile |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Construction et architecture |

| Marine et offshore |

| Dispositifs médicaux et implants |

| Biens de consommation et appareils électroménagers |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par métal | Aluminium | ||

| Titane | |||

| Magnésium | |||

| Zinc | |||

| Par type d'anodisation | Anodisation à l'acide sulfurique (Type II et IIB) | ||

| Anodisation dure (Type III) | |||

| Anodisation à l'acide chromique (Type I) | |||

| Anodisation à l'acide organique/borique-sulfurique/phosphorique | |||

| Par couleur/finition | Transparent/Naturel | ||

| Revêtement dur noir | |||

| Couleur teinte (bronze, or, bleu et autres) | |||

| Par secteur d'utilisation finale | Automobile | ||

| Aérospatiale et défense | |||

| Électronique et semi-conducteurs | |||

| Construction et architecture | |||

| Marine et offshore | |||

| Dispositifs médicaux et implants | |||

| Biens de consommation et appareils électroménagers | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quels sont les moteurs de la croissance du marché de l'anodisation des métaux jusqu'en 2031 ?

La réduction de masse dans les véhicules électriques, les besoins de gestion thermique de la 5G, les défis de corrosion de l'éolien offshore et les évolutions réglementaires s'éloignant du chrome hexavalent sont les principaux catalyseurs, soutenant collectivement un CAGR de 4,95 %.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente 47,05 % du volume 2025 grâce à sa chaîne d'approvisionnement en aluminium intégrée et à sa grande capacité de production de véhicules électriques.

Pourquoi l'anodisation du titane attire-t-elle l'attention ?

Les règles européennes sur les dispositifs médicaux exigent des surfaces biocompatibles, et le titane anodisé offre des couches de titanate de calcium qui améliorent l'ostéointégration, entraînant un CAGR de 5,92 % dans ce segment.

Comment les réglementations PFAS affectent-elles les anodiseurs ?

L'élimination progressive mondiale des suppresseurs de brouillard PFAS oblige les usines à valider des produits chimiques sans fluor et à investir dans des contrôles mécaniques des émissions, ce qui peut temporairement augmenter les coûts d'exploitation et ralentir le débit.

Quels avantages les finitions anodisées à revêtement dur offrent-elles par rapport aux films à l'acide sulfurique conventionnels ?

Les couches de revêtement dur atteignent une épaisseur de 25 à 100 µm, offrant une résistance à l'usure et une conductivité thermique supérieures, les rendant idéales pour les semi-conducteurs, les centres de données et les pièces mécaniques lourdes.

Comment la consolidation remodèle-t-elle la concurrence ?

Les acquisitions stratégiques telles qu'Aalberts–Paulo et Quaker Houghton–Dipsol élargissent les portefeuilles chimiques et la portée géographique, signalant une tendance vers des offres de services intégrées et des empreintes mondiales plus importantes.

Dernière mise à jour de la page le: