Taille et part du marché des matériaux à changement de phase avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

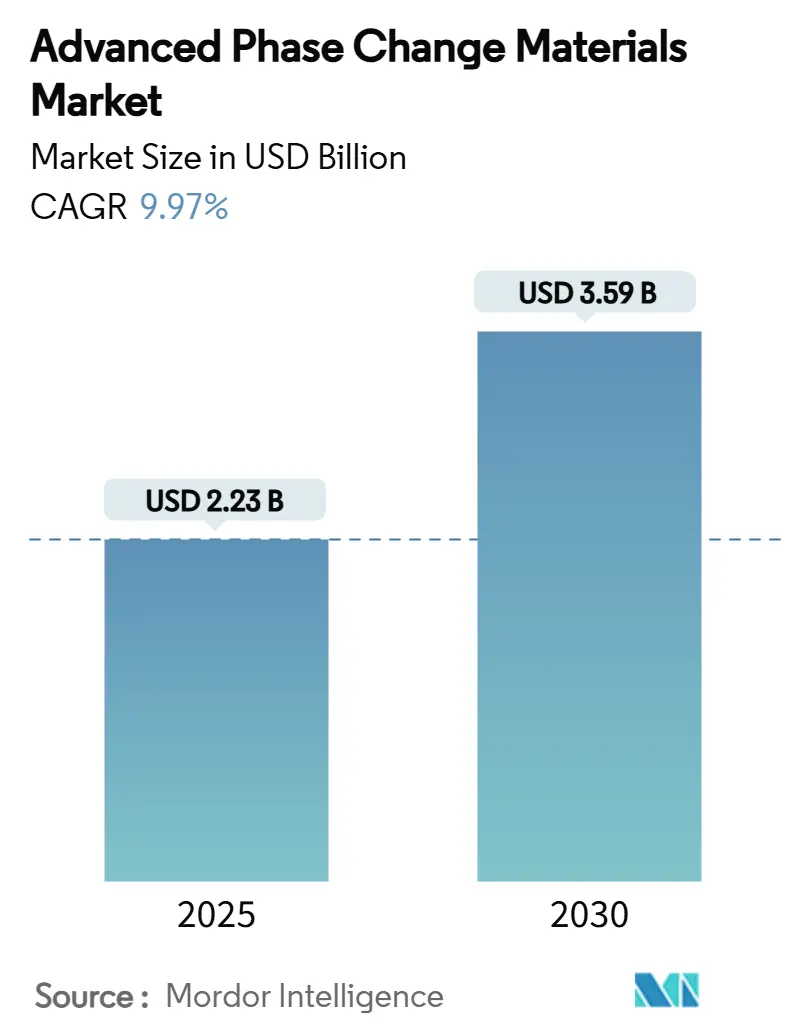

| Taille du Marché (2025) | 2.23 Milliards de dollars |

| Taille du Marché (2030) | 3.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux à changement de phase avancés par Mordor Intelligence

La taille du marché des matériaux à changement de phase avancés est estimée à 2,23 milliards USD en 2025 et devrait atteindre 3,59 milliards USD d'ici 2030, à un TCAC de 9,97 % au cours de la période de prévision (2025-2030). Cette expansion soutenue reflète une dépendance croissante au stockage passif d'énergie thermique pour réduire les charges électriques de pointe, stabiliser les énergies renouvelables et respecter des codes d'efficacité plus stricts à l'échelle mondiale. Les gains de demande se concentrent dans les enveloppes de bâtiments, les blocs de batteries, les emballages pour la chaîne du froid et les tampons thermiques à l'échelle du réseau, les utilisateurs recherchant des solutions clés en main intégrant l'encapsulation, le confinement et des additifs ignifuges. L'Europe ancre le leadership actuel en termes de chiffre d'affaires grâce à des mandats contraignants de bâtiments à émissions nettes nulles, tandis que l'Asie-Pacifique fournit la demande incrémentale la plus rapide grâce à la fabrication électronique à grande échelle, à l'adoption des véhicules électriques et au développement des infrastructures de chaîne du froid. La concurrence se concentre sur l'innovation en science des matériaux, notamment les composites polymères et la microencapsulation, qui comblent les lacunes historiques en matière de conductivité thermique et de contrôle des fuites, même si la volatilité des coûts des bioressources et le renforcement des règles d'inflammabilité tempèrent les marges à court terme.

Points clés du rapport

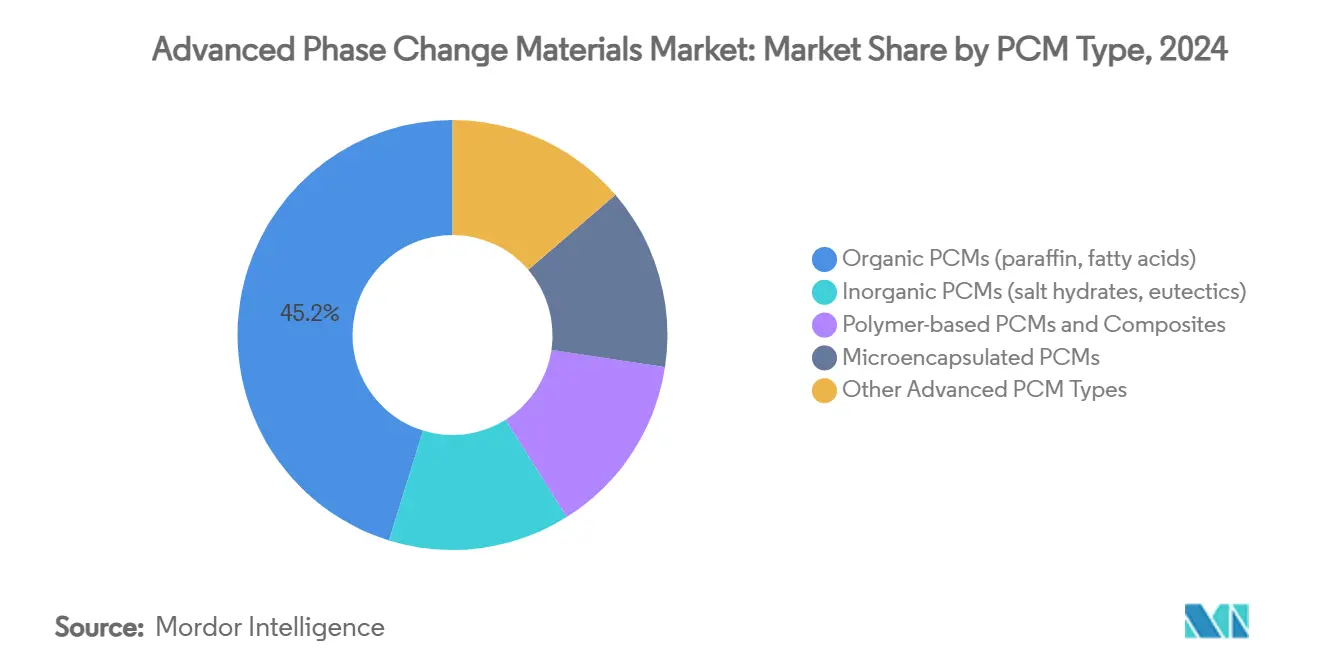

- Par type de MCP, les paraffines organiques et les acides gras ont représenté 45,23 % de la part du marché des matériaux à changement de phase avancés en 2024, tandis que les MCP à base de polymères et les composites devraient se développer à un TCAC de 10,45 % jusqu'en 2030.

- Par application, l'isolation des bâtiments et l'accumulation thermique ont représenté 31,12 % de la taille du marché des matériaux à changement de phase avancés en 2024, tandis que les emballages et le transport en chaîne du froid progressent à un TCAC de 11,04 % jusqu'en 2030.

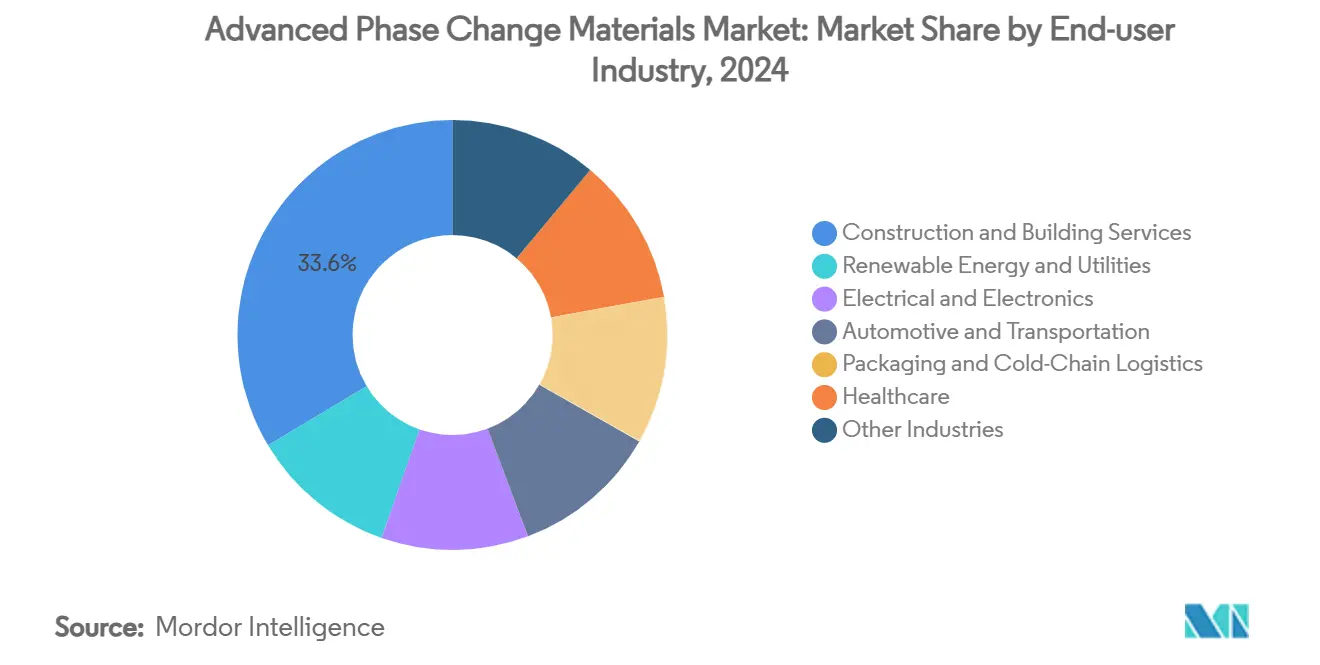

- Par secteur d'utilisation final, la construction et les services du bâtiment ont capturé 33,56 % de la part des revenus en 2024 ; le secteur de la santé enregistre le TCAC projeté le plus élevé à 11,12 % jusqu'en 2030.

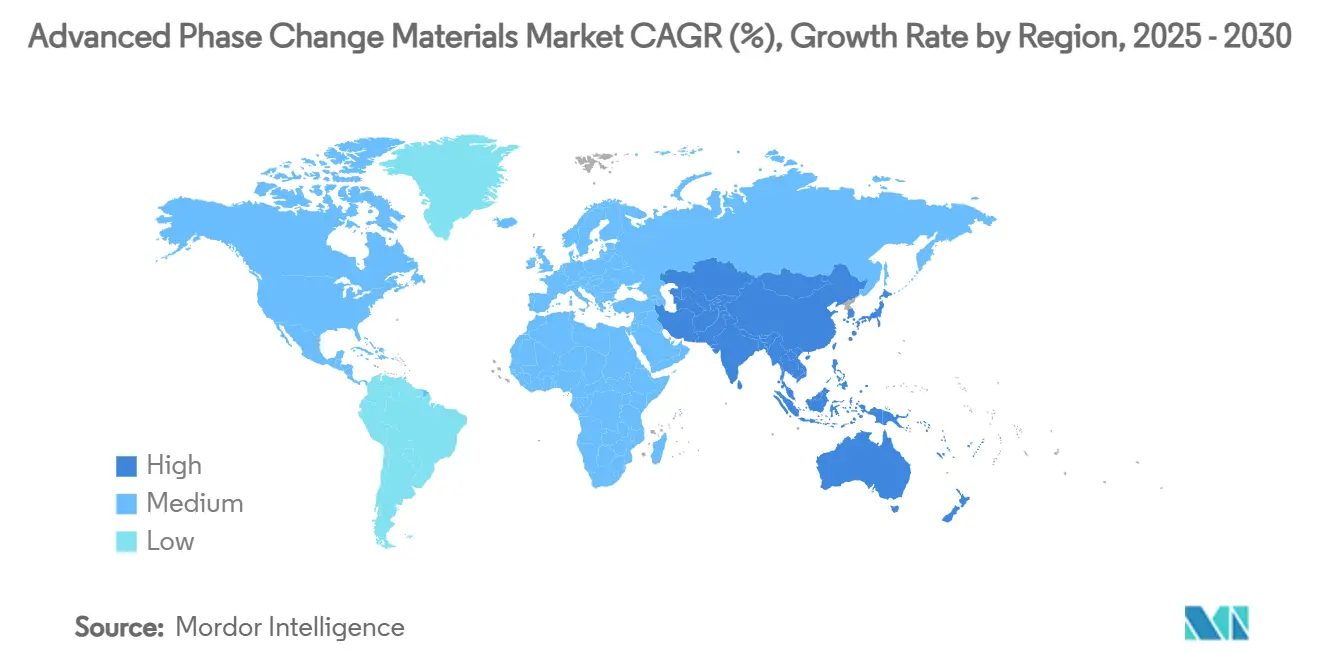

- Par géographie, l'Europe était en tête avec 34,56 % de la part du marché des matériaux à changement de phase avancés en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,23 % entre 2025 et 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Matériaux à Changement de Phase Avancés*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de stockage d'énergie thermique dans les systèmes CVC et les enveloppes de bâtiments | +2.8% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du chauffage/refroidissement alimenté par les énergies renouvelables et intégration du stockage d'énergie thermique | +2.1% | Mondial, dirigé par l'Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des solutions de gestion thermique des batteries et de l'électronique | +1.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de neutralité carbone stimulant les matériaux à haute efficacité énergétique | +1.7% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la livraison réfrigérée du dernier kilomètre nécessitant des doublures passives pour la chaîne du froid | +1.2% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de stockage d'énergie thermique dans les systèmes CVC et les enveloppes de bâtiments

Les promoteurs intègrent de plus en plus les MCP dans les murs et les plafonds pour atténuer les variations de température intérieure et réduire les charges CVC de pointe. Des tests sur le terrain en Californie ont confirmé que les panneaux de plafond infusés de MCP réduisaient l'énergie de refroidissement jusqu'à 52 % pendant les heures de pointe, aidant les projets à se conformer aux mises à niveau de la valeur R dans le Code international de conservation de l'énergie de 2021. Les rénovations européennes font écho à des économies similaires, les constructeurs recherchant des solutions passives qui compensent les effets des îlots de chaleur urbains sans équipements mécaniques plus importants. Le financement public soutient le déploiement, illustré par la subvention de 1,88 million USD accordée par la Commission californienne de l'énergie à Stasis Energy Group en 2024 pour valider des modules de stockage thermique dans des logements collectifs[1]Commission californienne de l'énergie, « Point 13b Stasis Energy Group LLC », energy.ca.gov. Alors que les coûts d'adaptation au changement climatique augmentent, les couches passives de MCP offrent des voies de conformité rentables vers des objectifs de performance à émissions nettes nulles.

Expansion du chauffage/refroidissement alimenté par les énergies renouvelables et intégration du stockage d'énergie thermique

Une pénétration plus élevée des énergies renouvelables pousse les services publics à découpler la production de la consommation, et de grands réservoirs thermiques remplis de MCP à base de sel ou de paraffine émergent comme le tampon de choix. L'installation finlandaise Varanto de 90 GWh souligne l'échelle désormais réalisable, permettant aux parcs solaires et éoliens de fournir de la chaleur en continu. Les projets du Département américain de l'énergie montrent que des réservoirs modulaires de MCP réduisent la consommation électrique des bâtiments de 40 % tout en servant d'alternative à faible coût aux batteries électrochimiques[2]Département américain de l'énergie, « Stockage d'énergie thermique modulaire à faible coût et haute performance », energy.gov. Couplés à des pompes à chaleur, les MCP absorbent l'excédent d'énergie solaire sous forme de chaleur et la restituent lorsque la demande atteint son pic en soirée, améliorant la rentabilité des énergies renouvelables une fois que les parts du réseau dépassent 30 %.

Adoption rapide des solutions de gestion thermique des batteries et de l'électronique

Les constructeurs automobiles privilégient les manchons en MCP autour des cellules lithium-ion pour limiter l'emballement thermique, les tests SAE faisant état de réductions de 7,3 °C de la température de pointe lors de la charge rapide. Des laboratoires chinois ont développé des composites aérogel-MCP associant une capacité latente de 122 J/g à un blindage électromagnétique, idéaux pour les appareils 5G. Les fabricants de smartphones et de tablettes exploitent désormais des microcapsules contenant 91,3 % de charge utile en MCP pour dissiper les pics de charge transitoires des processeurs. Les centres de données déployant des charges de travail d'intelligence artificielle adoptent des plaques froides en MCP au niveau des baies qui lissent les pics de points chauds sans flux d'air supplémentaire, supprimant les obstacles qui empêchaient les configurations de serveurs denses.

Mandats gouvernementaux de neutralité carbone stimulant les matériaux à haute efficacité énergétique

Les réglementations ciblant les gaz à effet de serre fluorés accélèrent le passage au refroidissement et au chauffage passifs. Le règlement F-gaz 2024 de l'Union européenne limite les réfrigérants à fort potentiel de réchauffement global, stimulant indirectement la demande de MCP dans les refroidisseurs et les enveloppes de bâtiments. Aux États-Unis, la dernière règle sur les HFC de l'Agence de protection de l'environnement ajoute 1,3 milliard USD de coûts de conformité, incitant les supermarchés et les opérateurs d'entrepôts frigorifiques à tester des doublures en MCP plutôt que de rénover les compresseurs. Les calculs du carbone incorporé dans les marchés publics récompensent désormais les MCP biosourcés, encourageant les producteurs à augmenter les approvisionnements en acides gras malgré les fluctuations de prix.

Analyse de l'Impact des Freins sur le Marché des Matériaux à Changement de Phase Avancés*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé de l'encapsulation avancée et de l'intégration des systèmes | -1.4% | Mondial, particulièrement aigu dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'inflammabilité et aux fuites des matériaux renforçant la réglementation en matière de sécurité | -0.9% | Europe et Amérique du Nord, se répandant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières d'acides gras biosourcés de haute pureté | -0.7% | Mondial, concentré dans les régions productrices d'huile de palme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé de l'encapsulation avancée et de l'intégration des systèmes

La microencapsulation ajoute 200 à 300 % aux coûts de base des MCP, car la synthèse de coques en mélamine-formaldéhyde ou en polyurée nécessite des réacteurs discontinus, une récupération de solvant et un contrôle strict de la granulométrie. Les composites à forme stabilisée qui intègrent des nanotubes de carbone ou du graphite expansé offrent une conductivité plus élevée, mais introduisent des additifs haut de gamme qui gonflent la nomenclature des matériaux. L'audit du cycle de vie de Rubitherm montre qu'un module de stockage individuel incorpore 5,81 kg de CO₂e, le boîtier en aluminium représentant 79 % de l'impact, signalant comment le coût et le fardeau environnemental sont liés. Les projets de rénovation font également face à des modifications structurelles et mécaniques qui prolongent les délais de retour sur investissement dans les régions à faibles tarifs.

Préoccupations relatives à l'inflammabilité et aux fuites des matériaux renforçant la réglementation en matière de sécurité

La plupart des MCP organiques atteignent des classements au feu Euroclasse E, en dessous du seuil C désormais obligatoire pour l'isolation des façades dans plusieurs États membres de l'UE. Les fuites lors de cycles répétitifs érodent l'intégrité de l'encapsulant, incitant les régulateurs à exiger des tests de vieillissement accéléré qui allongent les délais de certification. Les utilisateurs cherchant à concilier chaleur latente élevée et faible propagation des flammes se tournent de plus en plus vers des composites en nid d'abeilles en aluminium ou des coques polymères infusées de retardateurs de flamme au graphite, mais ces solutions augmentent la masse et le coût. Les assureurs demandent également des données complètes sur la propagation des incendies à grande échelle avant de souscrire des bâtiments améliorés aux MCP, ralentissant l'adoption dans les rénovations de l'immobilier commercial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Matériaux à Changement de Phase Avancés

Par type de MCP :

le leadership des organiques persiste tandis que les composites polymères progressentLes MCP organiques ont conservé 45,23 % des revenus en 2024 grâce à la solidité des chaînes d'approvisionnement matures et à de larges plages de température de -10 °C à 90 °C. Cependant, les MCP à base de polymères et les composites sont en tête du tableau de croissance avec un TCAC de 10,45 %, les coques renforcées aux nanotubes augmentant la conductivité thermique de 25 % et limitant les fuites. La taille du marché des matériaux à changement de phase avancés pour les variantes polymères devrait s'élargir régulièrement, reflétant le passage à des granulés encapsulés qui s'intègrent facilement dans les plaques de plâtre ou les boîtiers de batteries. Les inorganiques tels que les hydrates de sel sont à la traîne en raison de la surfusion, mais restent pertinents là où le stockage à haute température est critique. La microencapsulation continue de brouiller les frontières catégorielles : les microcapsules à noyau de gallium ciblent l'électronique cryogénique, tandis que les capsules d'acides gras biosourcés répondent aux objectifs de carbone incorporé. Les fournisseurs qui gagnent des parts intègrent des additifs de sécurité et des réseaux de graphite, les proposant sous forme de kits système plutôt qu'en fûts en vrac, une démarche qui renforce les barrières à la substitution et sécurise les contrats de service.

Par application :

la chaîne du froid dépasse le secteur dominant de la constructionL'isolation des bâtiments et l'accumulation thermique ont représenté 31,12 % des revenus en 2024, les codes énergétiques reconnaissant formellement la masse thermique des MCP, permettant des refroidisseurs et des chaudières plus petits. Pourtant, les emballages et le transport en chaîne du froid ajouteront les plus grandes nouvelles recettes, progressant à un TCAC de 11,04 % jusqu'en 2030. Les boîtes multi-zones utilisant des MCP à double température maintiennent les produits biologiques entre 2 et 8 °C tout en maintenant des compartiments congelés pour la crème glacée, prolongeant la flexibilité des itinéraires. Les réservoirs de stockage d'énergie thermique couplés aux centrales solaires à concentration constituent un troisième pilier en plein essor, les services publics privilégiant des cycles de vie de 15 ans plutôt que des remplacements de batteries.

Le refroidissement de l'électronique gagne également en dynamisme à mesure que les accélérateurs d'intelligence artificielle poussent les densités de baies au-delà de 100 kW. Les matériaux de comblement en MCP insérés entre les puces et les dissipateurs thermiques absorbent les transitoires que les boucles liquides ne peuvent pas capturer instantanément. Les innovateurs dans le domaine des textiles et des vêtements connectés intègrent des microcapsules dans les fils, produisant des vêtements de sport actifs désormais vendus au détail au Japon et en Allemagne. Les obstacles liés aux coûts subsistent, mais la co-labellisation avec les grandes marques de vêtements de sport signale la viabilité d'une mise à l'échelle. Dans toutes les applications, les fournisseurs de modules intégrés remportant des appels d'offres livrent des assemblages complets, des doublures, des capteurs et de la télémétrie, encadrant les MCP comme faisant partie d'écosystèmes de gestion thermique plus larges.

Par secteur d'utilisation final :

le secteur de la santé donne le rythmeLa construction et les services du bâtiment ont représenté 33,56 % des dépenses en 2024, témoignant des codes d'enveloppe stricts en Europe et en Amérique du Nord. Le secteur de la santé, bien que plus petit, enregistre le TCAC le plus élevé à 11,12 % car les produits biologiques sensibles à la température se multiplient. La part du marché des matériaux à changement de phase avancés liée aux emballages pharmaceutiques s'élargira donc, les prestataires de services de chaîne du froid se procurant des MCP biosourcés auprès de Croda qui garantissent une stabilité de 2 à 8 °C pendant 96 heures.

Les constructeurs automobiles intègrent des coussinets en MCP entre les modules de batteries pour amortir l'emballement thermique, conformément aux règles de sécurité UNECE en vigueur en 2026. Les assembleurs électroniques intègrent des microcapsules dans des matériaux de comblement en silicone pour les stations de base 5G, où la régulation passive réduit de moitié le bruit des ventilateurs et la consommation électrique. Les expéditeurs alimentaires testent des palettes en MCP qui réduisent les heures de diesel des camions frigorifiques, contribuant à atteindre les objectifs d'émissions de portée 3. Les fournisseurs élargissent leurs catalogues pour couvrir les vaccins à -40 °C jusqu'à la récupération de chaleur industrielle à 180 °C, chaque secteur valorisant différentes plages de température, renforçant les stratégies de vente de solutions.

Analyse géographique

Marché Européen des Matériaux à Changement de Phase Avancés

L'Europe a représenté 34,56 % des revenus en 2024, une position dominante construite sur des codes d'efficacité obligatoires et le Règlement F-gaz de 2024 qui incite au recours aux alternatives de refroidissement passif. Des projets tels que le stockage thermique Varanto de 90 GWh en Finlande illustrent l'ambition à l'échelle du réseau, tandis que les rénovations allemandes s'appuient sur des panneaux muraux à matériaux à changement de phase pour préserver les façades patrimoniales dans le respect de plafonds carbone stricts. Les chaînes d'approvisionnement sont matures et les clients acceptent des coûts unitaires élevés pour des grades certifiés ignifuges. Les services publics nordiques pilotent des boucles hybrides pompe à chaleur-matériaux à changement de phase afin de prolonger les énergies renouvelables au-delà de l'intermittence saisonnière, soulignant l'appétit de la région pour l'intégration systémique.

Marché Asie-Pacifique des Matériaux à Changement de Phase Avancés

L'Asie-Pacifique affiche le CAGR le plus élevé, soit 11,23 %, d'ici 2030, porté par la production électronique, le déploiement des batteries de véhicules électriques et le commerce électronique de produits alimentaires frais. La société chinoise Suzhou Panji Zhichu Energy Technology a mis au point des nanocapsules offrant une conductivité de 20 W/(m·K) et 20 000 cycles, témoignant de l'innovation nationale.

Marché Nord-Américain des Matériaux à Changement de Phase Avancés

L'Amérique du Nord connaît une croissance régulière à mesure que les codes énergétiques des États se renforcent et que les incitations fédérales récompensent le stockage thermique. Des projets pilotes soutenus en Californie montrent que les grands immeubles collectifs réduisent la puissance de pointe jusqu'à la moitié grâce aux matériaux à changement de phase intégrés aux plafonds, renforçant l'intérêt des services publics. Le Canada cible l'atténuation des variations climatiques en conditions froides, en testant des mélanges d'hydrates de sel qui absorbent l'énergie solaire diurne pour la restituer la nuit. L'expansion de la chaîne du froid dans le commerce de détail au Mexique adopte des inserts à matériaux à changement de phase pour les conteneurs isothermes afin de pallier les lacunes infrastructurelles, élargissant ainsi l'adoption régionale.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, les grands groupes chimiques diversifiés et les formulateurs spécialisés se disputant la profondeur technique, la fiabilité de l'approvisionnement et l'ingénierie des applications. Les barrières à la propriété intellectuelle se renforcent autour des chimies de coques qui équilibrent la résistance au feu avec une chaleur latente élevée. Les accords de développement conjoint se multiplient ; par exemple, un constructeur européen travaille avec un fournisseur de MCP et un laboratoire d'essais au feu pour certifier des panneaux de façade de classe B, réduisant le délai de mise sur le marché. Le risque d'approvisionnement lié aux pics de prix des bioressources déclenche des stratégies de double sourcing, les producteurs de paraffine synthétique remportant des contrats à long terme malgré des empreintes plus importantes.

Leaders du secteur des matériaux à changement de phase avancés

BASF

Croda International plc

Phase Change Solutions

PureTemp LLC

Rubitherm Technologies GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Matériaux à Changement de Phase Avancés

- BASF

- AXIOTHERM GmbH

- Climator

- Croda International plc

- Cryopak

- Dow

- Honeywell International Inc.

- Laird Technologies, Inc.

- Outlast Technologies GmbH

- PCM Products Ltd

- Phase Change Solutions

- Phasestor

- Pluss Advanced Technologies

- PureTemp LLC

- Ru Entropy

- Rubitherm Technologies GmbH

- Sunamp Ltd

Développements Récents du Secteur sur le Marché des Matériaux à Changement de Phase Avancés

- Août 2024 : Pluss Advanced Technology a lancé un MCP à forme stable lors de LogiPharma 2024 à Lyon. Le mélange organique 2 °C-8 °C élargit les options de logistique pharmaceutique en éliminant le risque de fuite tout en répondant aux critères de stabilité de l'OMS.

- Mars 2023 : Phase Change Solutions a élargi son portefeuille avec des briques BioPCM à forme stable. La brique BioPCM extrudée est réutilisable, durable et conserve sa forme jusqu'à +60 °C.

Portée du rapport mondial sur le marché des matériaux à changement de phase avancés

Aperçu de la Segmentation

| MCP organiques (paraffines, acides gras) |

| MCP inorganiques (hydrates de sel, eutectiques) |

| MCP à base de polymères et composites |

| MCP microencapsulés |

| Autres types de MCP avancés |

| Isolation des bâtiments et accumulation thermique |

| Systèmes de stockage d'énergie thermique |

| Gestion thermique des batteries et de l'électronique |

| Refroidissement/chauffage textile et portable |

| Emballage - Chaîne du froid / Transport alimentaire |

| Autres applications (dispositifs médicaux, aérospatiale) |

| Construction et services du bâtiment |

| Énergies renouvelables et services publics |

| Électricité et électronique |

| Automobile et transport |

| Emballage et logistique de la chaîne du froid |

| Santé |

| Autres secteurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de MCP | MCP organiques (paraffines, acides gras) | |

| MCP inorganiques (hydrates de sel, eutectiques) | ||

| MCP à base de polymères et composites | ||

| MCP microencapsulés | ||

| Autres types de MCP avancés | ||

| Par application | Isolation des bâtiments et accumulation thermique | |

| Systèmes de stockage d'énergie thermique | ||

| Gestion thermique des batteries et de l'électronique | ||

| Refroidissement/chauffage textile et portable | ||

| Emballage - Chaîne du froid / Transport alimentaire | ||

| Autres applications (dispositifs médicaux, aérospatiale) | ||

| Par secteur d'utilisation final | Construction et services du bâtiment | |

| Énergies renouvelables et services publics | ||

| Électricité et électronique | ||

| Automobile et transport | ||

| Emballage et logistique de la chaîne du froid | ||

| Santé | ||

| Autres secteurs | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des matériaux à changement de phase avancés ?

Il est évalué à 2,23 milliards USD en 2025, avec une prévision d'atteindre 3,59 milliards USD d'ici 2030.

À quelle vitesse la demande croît-elle en Asie-Pacifique ?

Les revenus de l'Asie-Pacifique devraient se développer à un TCAC de 11,23 % jusqu'en 2030, le plus rapide parmi toutes les régions.

Quel type de MCP détient la plus grande part aujourd'hui ?

Les MCP organiques à base de paraffines et d'acides gras sont en tête avec 45,23 % des revenus de 2024 grâce à des chaînes d'approvisionnement matures.

Pourquoi les MCP sont-ils importants pour la logistique de la chaîne du froid ?

Les emballages doublés de MCP maintiennent une température de 2 à 8 °C pendant 8,8 heures de plus que l'isolation conventionnelle, soutenant les livraisons de vaccins et de produits alimentaires sans réfrigération active.

Quel est le principal obstacle à l'adoption des MCP dans les bâtiments ?

L'obtention de classifications de sécurité incendie plus élevées et le contrôle des fuites augmentent les coûts d'encapsulation initiaux, prolongeant les délais de retour sur investissement dans les marchés sensibles aux prix.

Dernière mise à jour de la page le: