Taille et parts du marché du recyclage des déchets électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.84 Milliards de dollars |

| Taille du Marché (2031) | 76.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage des déchets électroniques par Mordor Intelligence

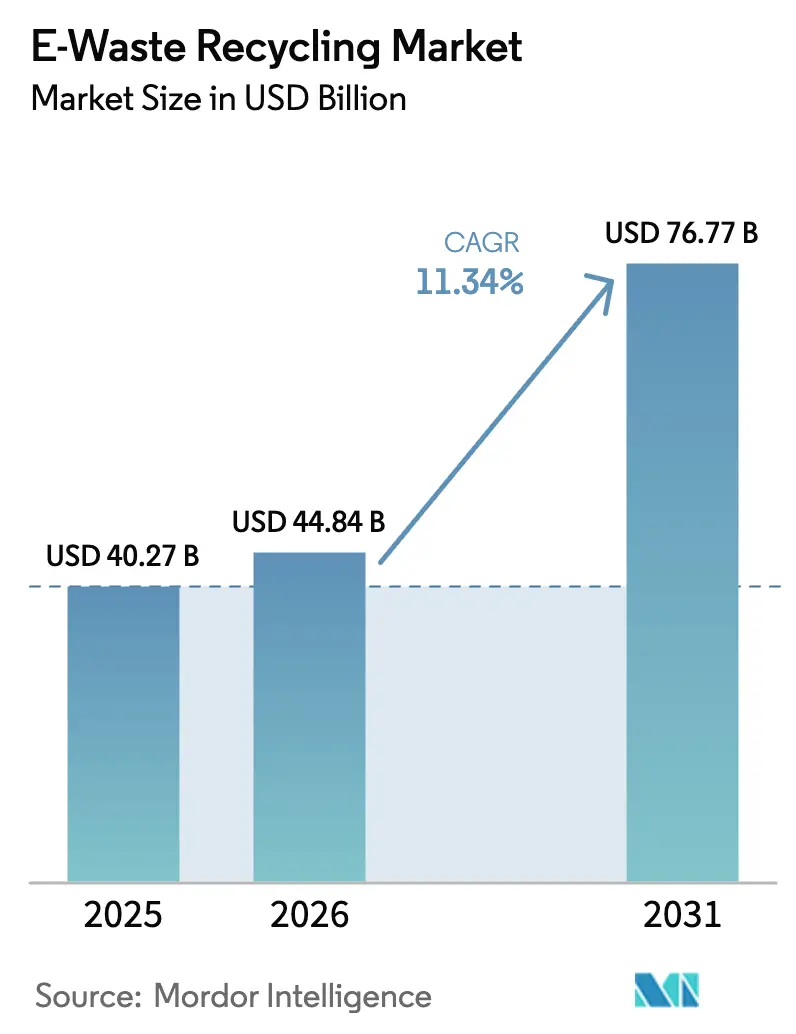

La taille du marché du recyclage des déchets électroniques en 2026 est estimée à 44,84 milliards USD, en hausse par rapport à la valeur de 2025 de 40,27 milliards USD, avec des projections pour 2031 indiquant 76,77 milliards USD, progressant à un CAGR de 11,34 % sur la période 2026-2031. La trajectoire de croissance reflète le passage d'une simple élimination des déchets à une récupération stratégique des ressources, alors que les gouvernements renforcent les législations sur la reprise des produits, que les fabricants font face à des pénuries de matériaux critiques et que les investisseurs orientent leurs capitaux vers des actifs d'économie circulaire. Les mandats réglementaires en sont la pierre angulaire : les dispositifs de Responsabilité Élargie des Producteurs (REP) dans l'Union européenne, en Inde et en Corée du Sud ont orienté environ 2,1 millions de tonnes de déchets électroniques vers des installations certifiées en 2024, établissant des flux de revenus formels pour les opérateurs.[1]Commission européenne, "Qu'est-ce que les achats publics écologiques," ec.europa.eu Du côté de l'offre, les gouvernements d'Asie-Pacifique considèrent les équipements électroniques mis au rebut comme des « mines urbaines ». Le Japon seul s'est engagé à hauteur de 30 milliards JPY (191 millions USD) pour construire dix pôles dédiés à la récupération du cuivre et des métaux critiques, soulignant l'accent mis par les politiques publiques sur la sécurité des ressources nationales.[2]Nikkei Asia, "Le Japon prévoit 10 pôles de recyclage des déchets électroniques pour extraire le cuivre et les ressources métalliques," asia.nikkei.com Par ailleurs, les engagements des entreprises en matière de neutralité carbone créent une demande captive pour les matières recyclées certifiées, illustrée par Samsung qui s'approvisionne en plus de 90 % du cobalt de ses batteries Galaxy S25 à partir de flux recyclés.[3]Samsung Electronics, "Dans les coulisses de la chaîne d'approvisionnement circulaire des batteries Samsung," news.samsung.com Malgré ces aspects positifs, le recyclage informel persistant dans les économies émergentes détourne des flux à haute valeur ajoutée, tandis que la volatilité des prix de l'or et du cuivre complique le financement de projets, même si le traitement automatisé et le tri assisté par IA commencent à faire baisser les courbes de coûts.

Principaux enseignements du rapport

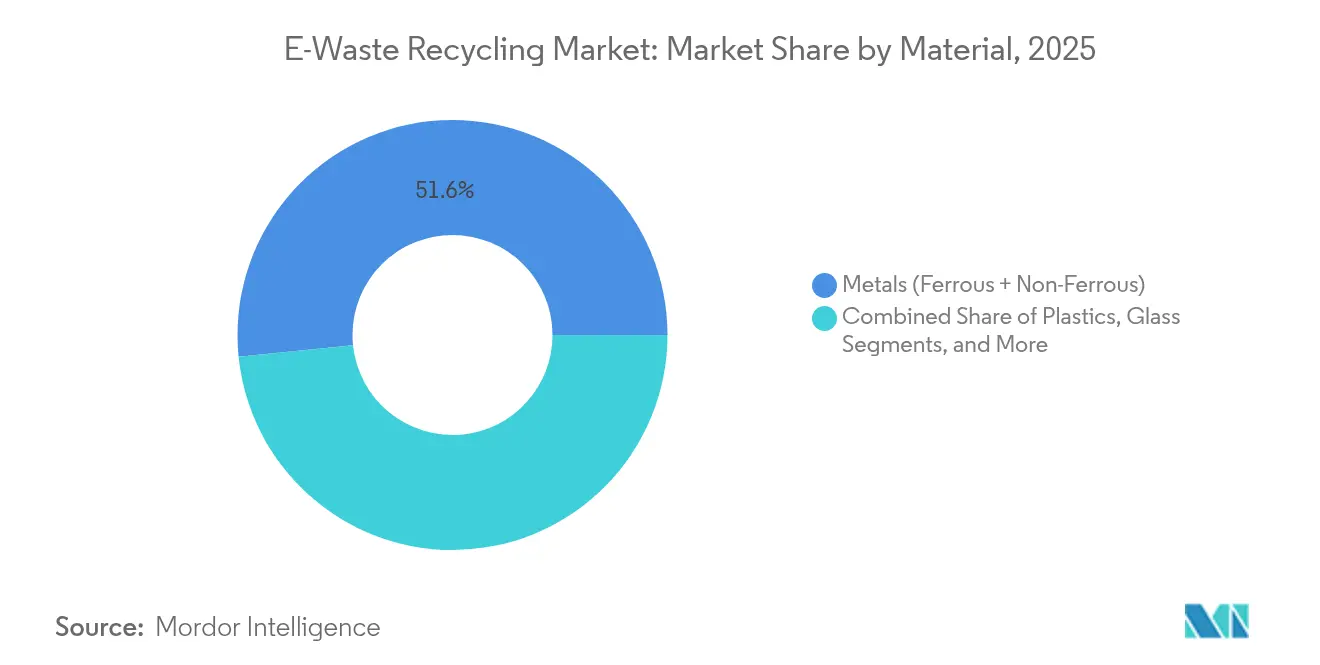

- Par matériau, la récupération des métaux a représenté 51,62 % des parts du marché du recyclage des déchets électroniques en 2025, tandis que les plastiques devraient enregistrer la croissance la plus rapide avec un CAGR de 13,78 % jusqu'en 2031.

- Par source, l'électronique grand public a représenté 39,10 % de la taille du marché du recyclage des déchets électroniques en 2025 ; les équipements informatiques et de télécommunications devraient se développer au CAGR le plus élevé de 14,55 % jusqu'en 2031.

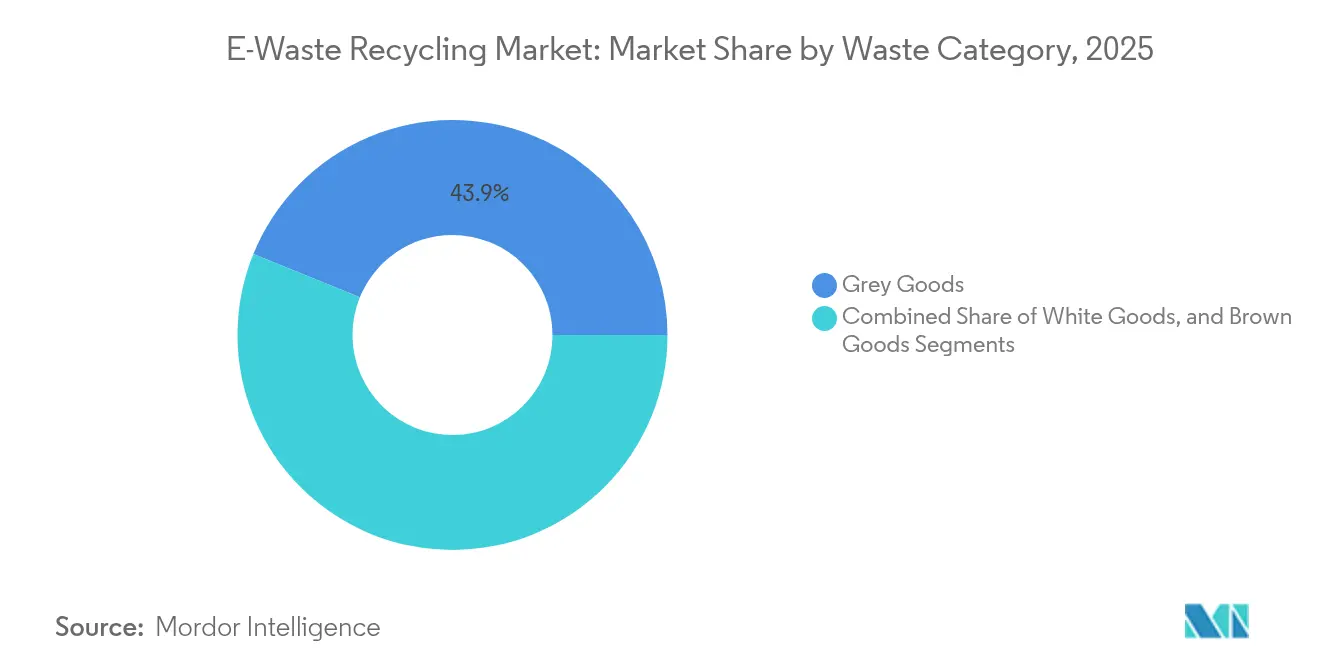

- Par catégorie de déchets, les appareils électroniques gris ont dominé avec une part de revenus de 43,85 % en 2025, tandis que les appareils électroniques bruns sont en passe de croître le plus rapidement avec un CAGR de 12,76 % durant la période de prévision.

- Par méthode d'élimination, le recyclage et la récupération des matériaux ont capté 60,88 % de la taille du marché du recyclage des déchets électroniques en 2025 ; les activités de remise en état et de réutilisation devraient enregistrer le CAGR le plus élevé de 12,21 % jusqu'en 2031.

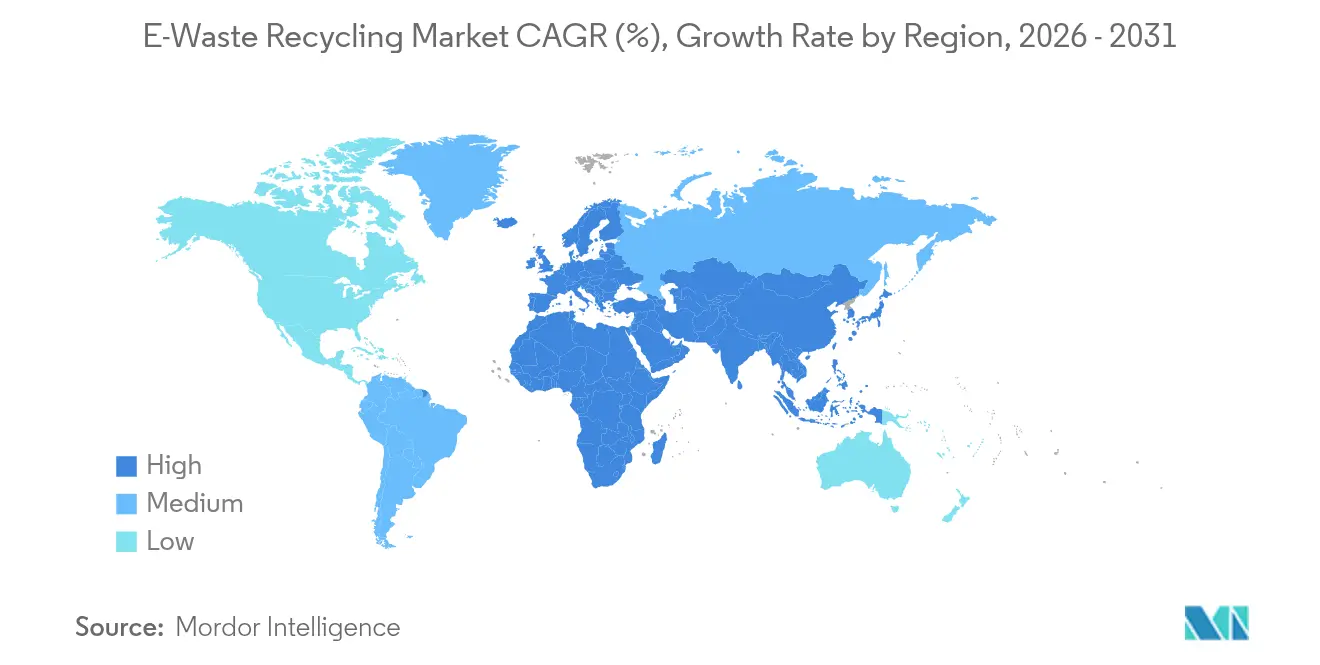

- Par géographie, l'Asie-Pacifique a détenu 46,25 % des parts de revenus en 2025, tandis que la région Moyen-Orient et Afrique devrait mener la croissance avec un CAGR de 15,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du recyclage des déchets électroniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de Responsabilité Élargie des Producteurs dans l'UE, en Inde et en Corée du Sud | +2.8% | UE, Inde, Corée du Sud s'étendant à l'ASEAN | Moyen terme (2-4 ans) |

| Initiatives d'exploitation minière urbaine par les équipementiers en Asie-Pacifique pour la récupération des métaux critiques | +1.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥4 ans) |

| Demande croissante de ressources secondaires de la part des industries des véhicules électriques et des batteries | +2.4% | Chine, UE, Amérique du Nord | Court terme (≤2 ans) |

| Objectifs gouvernementaux d'achats publics écologiques | +1.2% | OCDE, marchés émergents sélectionnés | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone des entreprises favorisant l'électronique en boucle fermée | +1.6% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre des mandats de Responsabilité Élargie des Producteurs (REP) dans l'UE, en Inde et en Corée du Sud

Les règles de REP transfèrent la charge financière de la collecte et du traitement des municipalités aux fabricants, garantissant un financement prévisible pour le marché formel du recyclage des déchets électroniques. La loi sud-coréenne de septembre 2024 a élargi la couverture de la REP à tous les appareils électroniques, détournant 340 000 tonnes supplémentaires par an des filières informelles. Les règles indiennes amendées de 2024 ont introduit des certificats REP négociables au prix de 15 à 25 INR par kg, récompensant l'efficacité et créant un flux de revenus secondaire pour les recycleurs conformes. En Europe, le nouveau règlement sur les batteries exigeant 65 % de récupération du cobalt d'ici 2031 relie les recycleurs en aval aux fabricants de cellules en amont, garantissant des débouchés pour les matériaux certifiés et renforçant le marché du recyclage des déchets électroniques.

Initiatives d'exploitation minière urbaine par les équipementiers en Asie-Pacifique pour la récupération des métaux critiques

Les fabricants d'électronique traitent désormais les appareils mis au rebut comme des gisements miniers stratégiques. Le Japon vise à doubler la récupération des métaux rares pour atteindre 420 000 t/an d'ici 2030, en se concentrant sur le lithium, le nickel et le cobalt extraits de cartes de circuits imprimés importées.[4]Yomiuri Shimbun, "L'objectif de récupération des métaux rares par exploitation minière urbaine est doublé," yomiuri.co.jp Mitsubishi Materials et ses pairs exploitent des lignes dédiées à l'« exploitation minière urbaine » qui traitent environ 600 000 t de petits appareils par an, sécurisant plus de 200 000 t de métaux précieux. L'investissement de Microsoft dans la technologie de récupération des aimants de Cyclic Materials montre comment les géants de l'informatique renforcent la résilience de leur chaîne d'approvisionnement tout en maintenant les terres rares hors des circuits géopolitiquement sensibles.

Demande croissante de ressources secondaires de la part des industries des véhicules électriques et des batteries

L'adoption des véhicules électriques réécrit les flux de matières premières. La capacité mondiale de recyclage des batteries lithium-ion a atteint 1,6 million de tonnes en 2025 et est en passe de dépasser 3 millions de tonnes avant 2030, à mesure que les batteries des véhicules électriques de première génération arrivent en fin de vie. La réglementation européenne sur les batteries stipule 16 % de cobalt recyclé dans les cellules d'ici 2031, passant à 26 % d'ici 2036, créant un prix plancher réglementé pour les matériaux certifiés. Le modèle chinois de REP pour les batteries établit un lien direct entre les fabricants de cellules et les recycleurs, garantissant un approvisionnement continu en matières premières malgré les fluctuations des prix des matières premières.

Objectifs gouvernementaux d'achats publics écologiques (APE)

Les organismes publics dépensent des centaines de milliards en matériel informatique chaque année, et les nouvelles règles d'APE donnent la préférence aux produits qui documentent leur contenu recyclé et leur recyclabilité en fin de vie. La Commission européenne exige déjà des critères environnementaux dans les appels d'offres couvrant les PC, les moniteurs et les serveurs. Le plan 2021-2030 de la Norvège place la conformité à l'économie circulaire au même niveau que le prix dans les appels d'offres publics. Des directives similaires de l'Agence de protection de l'environnement des États-Unis et de l'autorité fédérale d'approvisionnement australienne orientent désormais les commandes en gros vers les fabricants alignés sur le marché du recyclage des déchets électroniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Persistance du secteur informel du recyclage dans les économies émergentes | -2.1% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥4 ans) |

| Réseaux de collecte fragmentés augmentant les coûts de logistique inverse | -1.4% | Mondial, aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Barrières technologiques dans le recyclage des appareils miniaturisés multi-matériaux | -1.8% | Marchés avancés | Long terme (≥4 ans) |

| Volatilité des prix des métaux précieux récupérés | -1.3% | Régions dépendantes des matières premières | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Persistance du secteur informel du recyclage dans les économies émergentes

Les centres de démantèlement non réglementés tels qu'Agbogbloshie au Ghana traitent environ 215 000 t par an en utilisant des méthodes de combustion à l'air libre et de lixiviation à l'acide qui génèrent des retours rapides en espèces mais externalisent les coûts environnementaux. Les collecteurs informels en Inde traitent encore près de 90 % des 3,8 millions de tonnes annuelles de déchets électroniques du pays, tandis que les installations agréées fonctionnent à seulement 50 % de leur capacité. Les acteurs informels peuvent surenchérir de 20 à 40 % sur les recycleurs formels lors de l'achat de ferraille parce qu'ils ignorent les frais de conformité, privant le marché du recyclage des déchets électroniques de matières premières essentielles. Des programmes pilotes en Égypte qui agrègent les volumes informels pour les transférer à des installations certifiées démontrent une passerelle viable, mais la mise à l'échelle nécessite des incitations et une application soutenues.

Barrières technologiques dans le recyclage des appareils miniaturisés multi-matériaux

Les smartphones, tablettes et appareils connectés regroupent des dizaines de matériaux dans des micro-assemblages scellés par adhésif, compliquant le broyage et la séparation automatisés. Le prétraitement mécanique des téléphones n'atteint que 85 % de séparation des circuits imprimés par rapport au démantèlement manuel, laissant de l'or et du palladium précieux non récupérés. Les règlements REACH et RoHS de l'UE exigent des contrôles du brome et du chlore avant que les plastiques ne réintègrent la chaîne d'approvisionnement, ajoutant du temps et des coûts. Des laboratoires de recherche ont démontré des circuits imprimés recyclables utilisant des polymères dynamiques, mais les surcoûts dissuadent encore l'adoption à grande échelle. Tant que la conception pour le démontage ne deviendra pas la norme, les taux de récupération et les marges sur l'ensemble du marché du recyclage des déchets électroniques resteront sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les métaux conservent leur leadership en valeur

La récupération des métaux a contribué à hauteur de 51,62 % du marché du recyclage des déchets électroniques en 2025, soutenant les revenus grâce au raffinage établi des métaux ferreux et précieux. La grande base installée du segment et les valeurs résiduelles élevées garantissent un débit stable même lorsque les prix des matières premières fluctuent. Les flux non ferreux tels que le cuivre, l'aluminium et l'or stimulent l'intensité des bénéfices, tandis que les nouvelles technologies ciblant le tantale et les terres rares ajoutent un potentiel de hausse. Les procédés avancés assistés par micro-ondes extraient désormais le tantale à une pureté de 97 %, réduisant la consommation d'énergie et améliorant les rendements. Les plastiques se classent comme la catégorie de matériaux à la croissance la plus rapide, progressant à un CAGR de 13,78 % alors que les constructeurs automobiles et les groupes d'emballage imposent des teneurs en résine recyclée. Le programme de recyclage en boucle fermée de l'argent de Murata, lancé en 2025, illustre comment le recyclage horizontal des métaux de niche peut ancrer de futurs flux de revenus.

Les lignes hydrométallurgiques de deuxième génération élargissent également la taille totale du marché du recyclage des déchets électroniques pour les métaux en relevant le plancher économique des intrants de moindre qualité. Des installations pilotes aux États-Unis récupèrent le manganèse, le magnésium et le dysprosium à partir de broyats mixtes en utilisant des réactifs non toxiques, en accord avec des permis environnementaux plus stricts. À mesure que les mandats politiques relèvent les seuils minimaux de récupération, les producteurs qui maîtrisent la lixiviation sélective et l'extraction par solvant capteront des parts de marché au détriment des fonderies traditionnelles à haute température.

Par source : les équipements informatiques et de télécommunications s'accélèrent

L'électronique grand public a généré 39,10 % des intrants mondiaux en 2025, portée par le renouvellement des smartphones et la rotation des appareils électroménagers. Pourtant, le matériel informatique et de télécommunications est en passe d'atteindre un CAGR de 14,55 %, dépassant toutes les autres catégories de sources, à mesure que les mises à niveau des centres de données, les migrations vers le cloud et les déploiements de la 5G gonflent les volumes de serveurs et de stations de base mis hors service. La taille du marché du recyclage des déchets électroniques pour ce segment devrait se développer en parallèle avec les cycles de renouvellement des serveurs des hyperscalers, qui sont en moyenne de 3 à 4 ans. Des micro-usines automatisées co-développées par ABB Robotics et Molg démantèlent désormais des racks de serveurs déclassés en quelques minutes, réduisant le coût de main-d'œuvre par kilogramme de 30 %.

Les capteurs IoT, les compteurs intelligents et les appareils connectés constituent la prochaine frontière. Bien que de faible masse, ils présentent une forte concentration de valeur, pouvant représenter 20 % de la valeur matérielle agrégée d'ici 2030 selon les groupes de réflexion sur l'économie circulaire. Les recycleurs repensent donc leurs lignes d'entrée pour trier les batteries bouton et les aimants en terres rares que contiennent ces appareils.

Par catégorie de déchets : les appareils électroniques gris présentent une complexité

Les appareils électroniques gris — PC, serveurs, baies de télécommunications — représentaient 43,85 % des volumes en 2025, reflétant les rythmes de renouvellement des entreprises et les déploiements en périphérie du cloud. Les flux d'appareils électroniques bruns tels que les téléviseurs progresseront à un CAGR de 12,76 % à mesure que les consommateurs passent aux écrans micro-LED qui rendent obsolètes les écrans plats de première génération. La modélisation du démontage automatisé, actuellement en cours de validation dans des instituts de recherche, comble l'écart de coût entre le traitement manuel et robotisé pour les assemblages d'appareils électroniques gris densément compactés.

Les gros appareils électroménagers — réfrigérateurs, machines à laver — continuent de dominer en tonnage mais génèrent les marges les plus faibles. Les incitations politiques permettant aux détaillants de reprendre les anciens appareils au point de vente facilitent la collecte, mais la forte teneur en ferreux déprime l'économie unitaire par rapport aux appareils électroniques gris riches en circuits imprimés. Les bénéfices supplémentaires proviendront donc de l'intégration du dégazage de la mousse des pompes à chaleur ou de la capture des réfrigérants qui débloquent des flux de valeur liés aux crédits carbone.

Par méthode d'élimination : le recyclage domine le courant dominant

Le recyclage a capté 60,88 % de tous les déchets électroniques traités formellement en 2025, consolidant sa position de voie de fin de vie par défaut face à la multiplication des interdictions de mise en décharge. La remise en état et la réutilisation connaîtront la croissance la plus rapide avec un CAGR de 12,21 % à mesure que les entreprises adoptent des modèles d'appareils en tant que service qui monétisent le matériel de seconde vie. Le broyage mécanique domine le traitement en volume, mais les lignes pyrométallurgiques et hydrométallurgiques revendiquent des primes de prix pour les concentrés de haute qualité. La pyrolyse induite par micro-ondes offre désormais une voie pour délaminer les polymères de câbles et récupérer le cuivre sans générer de dioxines, répondant au taux actuel de récupération de l'isolation des câbles de 35 %.

La collecte reste le goulot d'étranglement des coûts, absorbant 15 à 25 % des dépenses totales par tonne, en particulier dans les zones rurales. Les plateformes de suivi numérique et de logistique inverse qui relient les consommateurs, les détaillants et les opérateurs pourraient comprimer les coûts de transport et libérer des marges pour les opérateurs qui passent à l'échelle.

Analyse géographique

L'Asie-Pacifique a dominé le marché du recyclage des déchets électroniques avec une part de revenus de 46,25 % en 2025, aidée par la proximité des sites de fabrication, la densité des centres de population et les investissements portés par les politiques publiques dans les capacités formelles. La règle chinoise de novembre 2024 reclassifiant la ferraille de cuivre et d'aluminium de haute qualité comme ressources plutôt que comme déchets a rouvert les canaux d'importation, stimulant les matières premières pour les fonderies locales et élargissant la part de marché du recyclage des déchets électroniques des opérateurs chinois. L'Inde emboîte le pas avec un programme d'incitation de 15 000 crores INR (1,8 milliard USD) pour le recyclage des minéraux critiques, visant à faire passer la capacité nationale de 10 à 100 entreprises en cinq ans.

L'Europe maintient le cadre réglementaire le plus complet au monde, ancré dans la directive DEEE et renforcé par les nouvelles lois sur les batteries et l'écoconception. Les coûts de main-d'œuvre élevés et les procédures d'autorisation strictes poussent les opérateurs vers l'automatisation et les flux spécialisés de haute qualité ; Umicore et Aurubis ancrent la capacité régionale avec des lignes métallurgiques propriétaires qui récupèrent plus de 95 % de la teneur en métaux précieux.

L'Amérique du Nord se classe troisième par les revenus mais continue de faire face à une législation fragmentée au niveau des États et à des centres de population dispersés qui gonflent les dépenses de logistique inverse. La nouvelle raffinerie américaine d'Aurubis et la fusion Balcones-Sims signalent un virage vers une économie d'échelle et des options de fusion locale qui raccourcissent les distances de transport.

Le Moyen-Orient et l'Afrique affichent la croissance la plus rapide avec un CAGR de 15,62 %, bien que depuis une base plus modeste. Les États du Golfe canalisent les revenus pétroliers vers la diversification industrielle, notamment les parcs de récupération des métaux, tandis que des programmes financés par des donateurs en Afrique subsaharienne soutiennent des installations pilotes qui formalisent les collecteurs informels. La réussite de la mise à l'échelle ici dépend de l'harmonisation des codes douaniers, d'un renforcement de l'application des règles et du transfert de technologie depuis les marchés matures.

Paysage concurrentiel

Le marché du recyclage des déchets électroniques est modérément fragmenté : aucune entreprise ne dépasse 10 % de part de revenus mondiale, mais des clusters régionaux favorisent une consolidation localisée. Les acteurs établis se différencient par leur propriété intellectuelle métallurgique, leurs réseaux de collecte intégrés et leur gestion de la conformité. La plateforme pyro-hydrométallurgique d'Umicore garantit des rendements de >95 % en nickel, cuivre et cobalt et positionne l'entreprise pour capter les futurs flux de ferraille de batteries, bien qu'elle ait reporté sa prochaine méga-usine à 2032 pour éviter une surproduction. Aurubis traite environ 1 million de tonnes de recyclables multi-flux par an et a récemment investi 130 millions EUR pour réduire les émissions et augmenter le débit à Lünen.

Les partenariats stratégiques se multiplient à mesure que les équipementiers intègrent les indicateurs d'économie circulaire. Samsung, Dell et Cisco intègrent des clauses de reprise dans leurs contrats d'approvisionnement, garantissant des volumes pour les recycleurs certifiés et assurant que le cobalt, l'argent et les plastiques recyclés réintègrent les produits de nouvelle génération. Les mises à niveau technologiques influencent également les parts de marché. Les trieurs visuels pilotés par IA améliorent les rendements en métaux précieux et réduisent les dépenses de main-d'œuvre, donnant aux premiers adoptants un avantage en termes de coût unitaire. La consolidation se poursuit : la fusion de Balcones Resources avec Sims Municipal Recycling a formé un opérateur traitant plus de 1 million de tonnes par an dans 14 métropoles américaines.

Les start-ups opèrent dans des niches spécialisées — récupération des aimants en terres rares, raffinage de la masse noire des batteries au lithium — souvent soutenues par des fonds d'équipementiers ou de technologie climatique. La prochaine usine de Cyclic Materials en Arizona ciblera les disques durs en fin de vie, reflétant la demande de flux de matériaux critiques nationaux aux États-Unis.

Leaders du secteur du recyclage des déchets électroniques

Sims Limited

Aurubis AG

Electronic Recyclers International, Inc. (ERI)

Umicore

Enviro-Hub Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le ministère des Mines de l'Inde a finalisé un programme d'incitation de 15 000 crores INR (1,8 milliard USD) pour le recyclage des minéraux critiques, visant à accorder des licences à 100 entreprises en cinq ans.

- Juin 2025 : Murata Manufacturing a lancé le premier recyclage horizontal de l'argent pour les composants de blindage électromagnétique dans le secteur.

- Avril 2025 : Aurubis a démarré la montée en puissance de sa nouvelle usine de recyclage du cuivre aux États-Unis.

- Avril 2025 : Cyclic Materials a obtenu l'approbation de construction pour une installation de recyclage des aimants en terres rares à Mesa, en Arizona.

- Mars 2025 : Samsung s'est approvisionné en plus de 90 % du cobalt pour les batteries Galaxy S25 à partir de matières premières recyclées.

Périmètre du rapport mondial sur le marché du recyclage des déchets électroniques

Le marché du recyclage des déchets électroniques implique la collecte, le démantèlement et le traitement des appareils électroniques mis au rebut pour récupérer des matériaux précieux tels que les métaux, les plastiques et les terres rares. Ce marché vise à réduire la pollution environnementale, à promouvoir la durabilité et à récupérer des ressources pour les réutiliser dans la fabrication. Il est porté par la consommation croissante d'électronique, les réglementations gouvernementales et le besoin croissant de solutions responsables de gestion des déchets.

Le marché du recyclage des déchets électroniques est segmenté par matériau (métal, plastique, verre, autres matériaux), source (appareils ménagers, électronique grand public, équipements industriels, dispositifs médicaux, autres sources) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Métaux ferreux |

| Métaux non ferreux (cuivre, aluminium, métaux précieux) |

| Plastiques (ABS, HIPS, PP, autres) |

| Verre |

| Autres (céramiques, silicium, composites) |

| Appareils ménagers | Gros appareils électroménagers |

| Petits appareils ménagers | |

| Électronique grand public | Smartphones et tablettes |

| Téléviseurs et moniteurs | |

| Ordinateurs et périphériques | |

| Équipements informatiques et de télécommunications | Serveurs et matériel de centres de données |

| Équipements industriels | Automatisation et contrôle |

| Dispositifs médicaux | Imagerie diagnostique |

| Autres |

| Gros appareils électroménagers |

| Appareils électroniques bruns |

| Appareils électroniques gris |

| Collecte et logistique | |

| Remise en état et réutilisation | |

| Recyclage et récupération des matériaux | Mécanique |

| Pyrométallurgique et hydrométallurgique | |

| Mise en décharge et incinération |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par matériau | Métaux ferreux | ||

| Métaux non ferreux (cuivre, aluminium, métaux précieux) | |||

| Plastiques (ABS, HIPS, PP, autres) | |||

| Verre | |||

| Autres (céramiques, silicium, composites) | |||

| Par source | Appareils ménagers | Gros appareils électroménagers | |

| Petits appareils ménagers | |||

| Électronique grand public | Smartphones et tablettes | ||

| Téléviseurs et moniteurs | |||

| Ordinateurs et périphériques | |||

| Équipements informatiques et de télécommunications | Serveurs et matériel de centres de données | ||

| Équipements industriels | Automatisation et contrôle | ||

| Dispositifs médicaux | Imagerie diagnostique | ||

| Autres | |||

| Par catégorie de déchets | Gros appareils électroménagers | ||

| Appareils électroniques bruns | |||

| Appareils électroniques gris | |||

| Par méthode d'élimination | Collecte et logistique | ||

| Remise en état et réutilisation | |||

| Recyclage et récupération des matériaux | Mécanique | ||

| Pyrométallurgique et hydrométallurgique | |||

| Mise en décharge et incinération | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du recyclage des déchets électroniques ?

Le marché du recyclage des déchets électroniques est évalué à 44,84 milliards USD en 2026 et devrait atteindre 76,77 milliards USD d'ici 2031.

Quel flux de matériaux génère le plus de revenus ?

La récupération des métaux est en tête avec 51,62 % des revenus mondiaux grâce à la valeur élevée du cuivre, de l'or et des autres métaux non ferreux.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait afficher la croissance la plus élevée, progressant à un CAGR de 15,62 % entre 2026 et 2031.

Pourquoi les batteries de véhicules électriques sont-elles importantes pour les recycleurs de déchets électroniques ?

Les objectifs obligatoires de contenu recyclé dans les réglementations européennes sur les batteries et le modèle chinois de REP pour les batteries garantissent la demande de cobalt, de nickel et de lithium récupérés à partir de batteries en fin de vie, renforçant les marges des recycleurs.

Comment les règles de REP bénéficient-elles aux recycleurs ?

La Responsabilité Élargie des Producteurs transfère les coûts de collecte et de traitement aux fabricants, garantissant un financement stable pour les recycleurs formels et élargissant les volumes de matières premières certifiées.

Quels sont les principaux obstacles auxquels fait face le secteur ?

Le recyclage informel dans les économies émergentes, les réseaux de collecte fragmentés et la complexité technique des appareils miniaturisés continuent de freiner les taux de récupération et la rentabilité.

Dernière mise à jour de la page le: