Taille et parts du marché des paiements en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

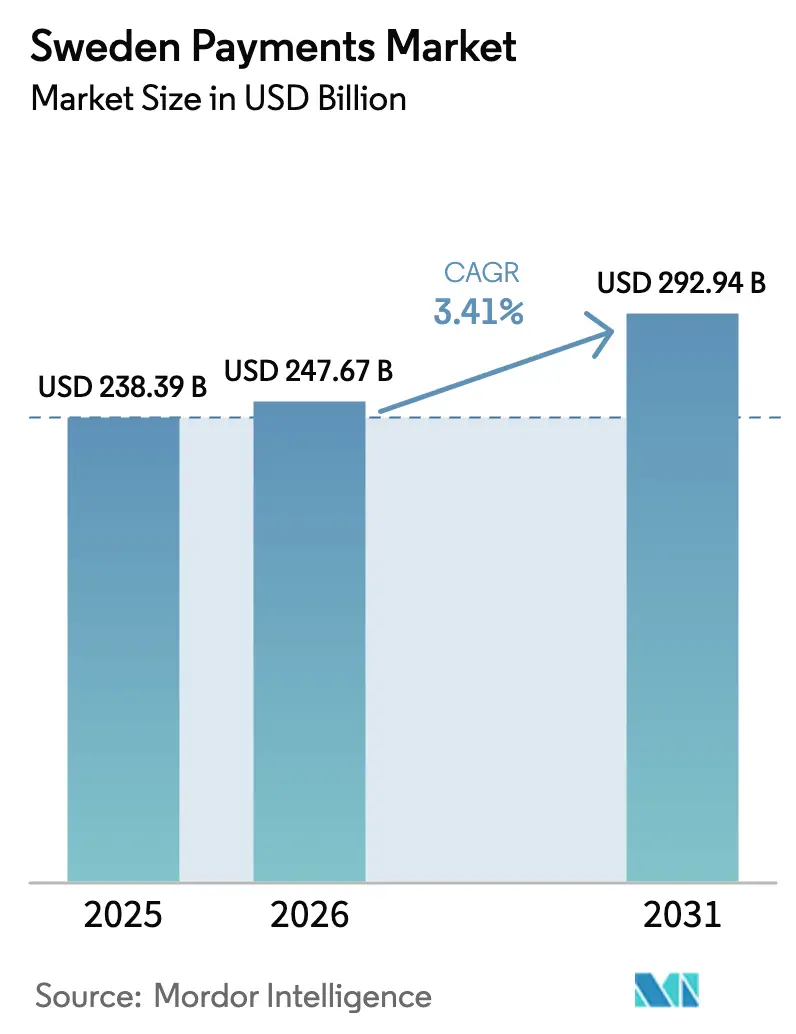

| Taille du marché de l'année de base (2025) | 238.39 Milliards de dollars |

| Taille du Marché (2026) | 247.67 Milliards de dollars |

| Taille du Marché (2031) | 292.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Suède par Mordor Intelligence

La taille du marché des paiements en Suède était évaluée à 238,39 milliards USD en 2025 et devrait croître de 247,67 milliards USD en 2026 pour atteindre 292,94 milliards USD d'ici 2031, à un CAGR de 3,41 % au cours de la période de prévision 2026-2031. La dynamique reste soutenue car le pays enregistre déjà une utilisation des espèces inférieure à 10 % du chiffre d'affaires au point de vente et bénéficie d'une pénétration quasi universelle des smartphones. La croissance repose désormais sur l'amélioration de l'acceptation transfrontalière, la réduction des lacunes de connectivité en zones rurales et la lutte contre la fraude aux virements instantanés, plutôt que sur la persuasion de nouveaux segments démographiques à abandonner les billets et pièces. La dynamique concurrentielle est façonnée par l'omniprésence de Swish dans les transferts domestiques, les efforts des réseaux de cartes pour défendre les commissions d'interchange par la tokenisation, et les initiatives des fintechs visant à intégrer des services à forte marge tels que la gestion des abonnements et le règlement en stablecoin. Les initiatives réglementaires, notamment le pilote de l'e-krona et le mandat de vérification du nom du bénéficiaire de l'Autorité bancaire européenne, accéléreront ou freineront la migration numérique selon leur capacité à équilibrer sécurité et coût de conformité.

Principaux enseignements du rapport

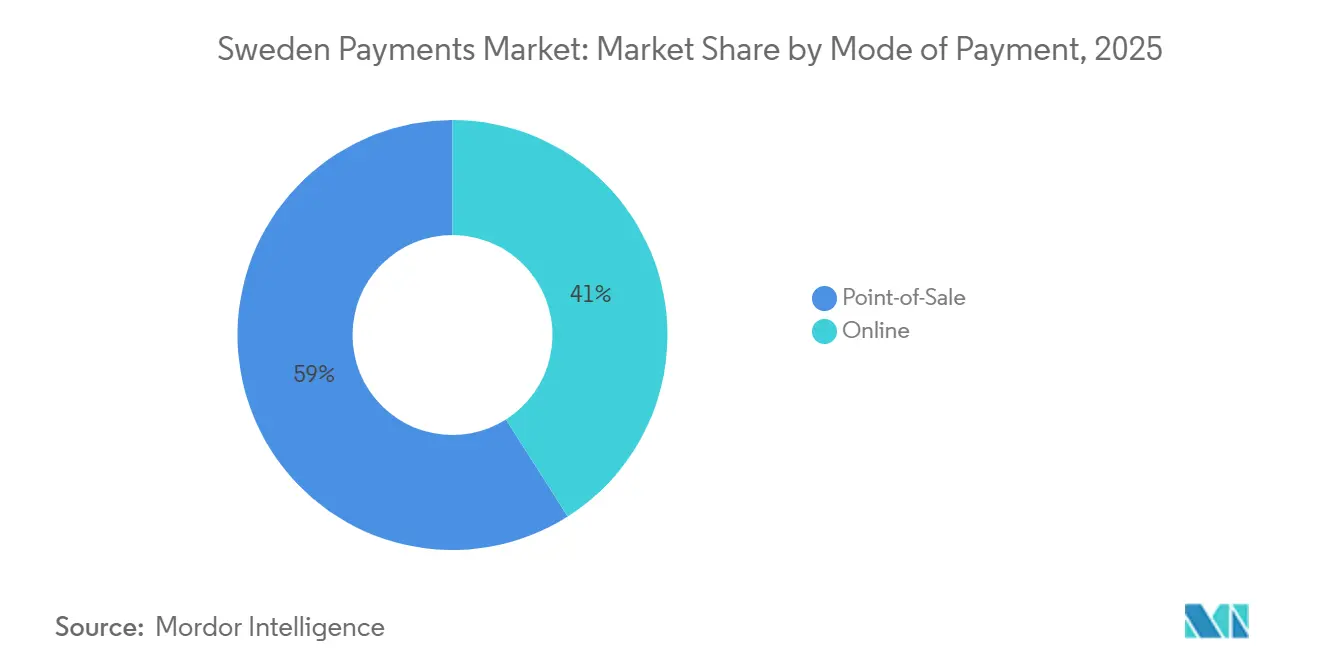

- Par mode de paiement, les canaux de point de vente détenaient 60,17 % des parts du marché des paiements en Suède en 2025, tandis que la vente en ligne devrait afficher la croissance la plus rapide avec un CAGR de 4,03 % jusqu'en 2031.

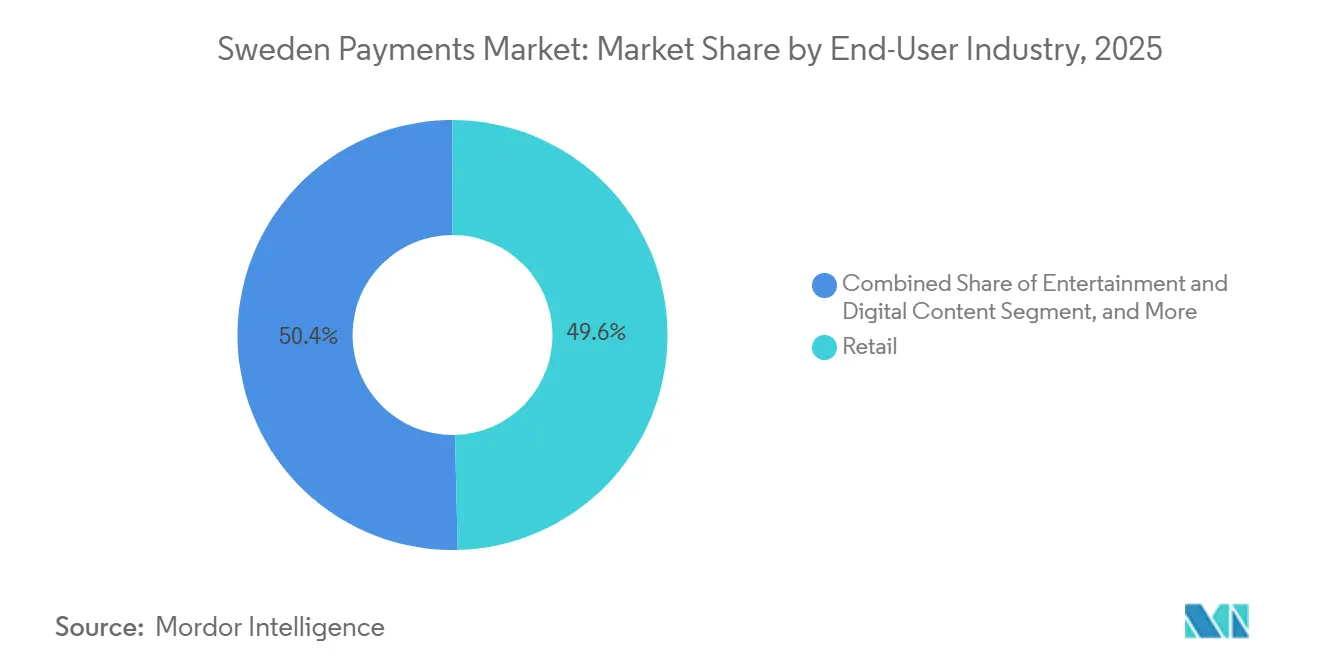

- Par secteur d'utilisation final, le commerce de détail représentait 49,61 % de la taille du marché des paiements en Suède en 2025, tandis que la santé devrait enregistrer la croissance la plus élevée avec un CAGR de 4,57 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération du commerce électronique et achats transfrontaliers stimulant les dépenses numériques | +0.8% | Hubs nationaux et nordiques | Moyen terme (2-4 ans) |

| Le réseau national de paiement instantané Swish touchant 9 adultes sur 10, catalysant les paiements de détail de compte à compte | +0.7% | Suède urbaine et périurbaine | Court terme (≤ 2 ans) |

| Le pilote de l'e-krona de la Riksbank renforçant la confiance dans un avenir sans espèces | +0.4% | Grandes villes | Long terme (≥ 4 ans) |

| Adoption du SoftPOS et du Tap-to-Phone par les marchands dans le segment des PME | +0.5% | À l'échelle nationale avec focus PME | Moyen terme (2-4 ans) |

| Plafonds d'interchange nordiques réduisant le coût d'acceptation pour les segments à faible montant | +0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Croissance du paiement intégré dans les plateformes SaaS suédoises | +0.4% | National avec exportation nordique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du commerce électronique et achats transfrontaliers stimulant les dépenses numériques

La valeur des transactions en ligne suédoises a atteint 140 milliards SEK (13,33 milliards USD) en 2024, portée par une expérience de paiement en un clic qui associe Swish pour les acheteurs domestiques à des alternatives étrangères telles que Bancontact et iDEAL.[1]Équipe de recherche PostNord, « E-barometern 2024 », PostNord, postnord.se Klarna traite désormais plus de 2 millions de transactions de paiement intégré par jour dans 45 pays, réduisant l'intégration des marchands de plusieurs semaines à quelques heures et diminuant le coût d'acceptation jusqu'à 50 points de base. Cette commodité élargit le marché des paiements en Suède car les détaillants à faible montant peuvent réinvestir leurs économies dans des budgets promotionnels qui attirent des acheteurs supplémentaires. Cependant, les banques suédoises facturent en moyenne 3,5 % de frais sur les virements transfrontaliers en devises, une prime qui incite les rails en stablecoin à supplanter les corridors traditionnels et à capter des volumes.[2]Analystes de la Riksbank, « Payments in Sweden 2024 », Riksbank, riksbank.se

Le réseau national de paiement instantané Swish touchant 9 adultes sur 10

Swish a atteint 8,5 millions d'utilisateurs actifs en décembre 2024 et a traité 1 milliard de transactions en 2023, confirmant son rôle d'instrument de référence pour les paiements de personne à personne et les paiements marchands.[3]Getswish AB, « Swish Annual Report 2024 », Getswish, getswish.se La migration vers RIX-INST en février 2024 a réduit la latence de règlement à moins de 3 secondes, permettant son utilisation dans les restaurants à service rapide et la billetterie de métro où les files d'attente doivent se résorber rapidement. Des frais marchands fixes de 3 SEK rendent Swish moins cher que les cartes de débit pour les tickets inférieurs à 150 SEK (16,8 USD), incitant les petits commerces à promouvoir l'acceptation par QR. Les réseaux de cartes répondent par la tokenisation et la biométrie, visant à sécuriser les commissions d'interchange premium sur les paniers de valeur plus élevée.

Adoption du SoftPOS et du Tap-to-Phone par les marchands dans le segment des PME

Le SoftPOS transforme les appareils Android en lecteurs sans contact sans coût matériel, une proposition qui a atteint 12 000 marchands suédois actifs fin 2024. Elavon et Softpay ont réduit l'intégration à dix minutes, séduisant les travailleurs indépendants tels que les électriciens et les coiffeurs qui restaient auparavant en mode espèces uniquement.[4]Unité nordique d'Elavon, « Softpay Partnership Announcement », Elavon, elavon.com Swedbank Pay a étendu une fonctionnalité similaire en juin 2024, associée à des prêts en fonds de roulement, illustrant une voie permettant aux banques de monétiser les paiements intégrés. La responsabilité en cas de perte ou de vol de téléphone dissuade encore certains marchands, de sorte que l'adoption dépendra des produits d'assurance et de l'amélioration de la sécurité des systèmes d'exploitation mobiles.

Le pilote de l'e-krona de la Riksbank renforçant la confiance dans un avenir sans espèces

Le pilote de l'e-krona est entré en phase 3 en 2024 avec des capacités hors ligne, des paiements programmables et une navigation vocale destinée aux utilisateurs malvoyants et âgés. Bien que l'émission reste indécise, le test confirme que l'accès du public à la monnaie de banque centrale persistera même si la circulation des espèces physiques diminue davantage. Un lancement réussi pourrait neutraliser la résistance démographique en permettant des transferts de pair à pair sans frais et des versements gouvernementaux instantanés, élargissant ainsi le marché des paiements en Suède. L'interaction avec l'éventuel euro numérique pourrait accélérer les calendriers, garantissant l'interopérabilité nordique-UE et évitant la fragmentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance aux espèces en zones rurales parmi les consommateurs de 70 ans et plus et les personnes en situation de handicap | -0.3% | Norrland, Dalarna, Småland rural | Long terme (≥ 4 ans) |

| Hausse de la fraude dans les transactions par virement instantané et BNPL érodant la confiance | -0.5% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Frais de réseau élevés sur les cartes d'achat d'entreprise limitant la migration B2B | -0.2% | Entreprises à l'échelle nationale | Moyen terme (2-4 ans) |

| Interopérabilité limitée entre les systèmes QR nationaux et les solutions à l'échelle de l'UE | -0.2% | Flux touristiques et de commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux espèces en zones rurales parmi les consommateurs âgés et les personnes en situation de handicap

Un cinquième des résidents âgés de 70 ans et plus retiraient des espèces chaque semaine en 2024, tandis que la densité des distributeurs automatiques dans plusieurs comtés du nord est tombée en dessous de 5 machines pour 100 000 habitants. Les fermetures d'agences bancaires contraignent les personnes âgées à parcourir en moyenne 22 kilomètres pour accéder aux services de base, ancrant leur dépendance aux billets. Les lacunes des lecteurs d'écran et l'absence de signaux audio sur de nombreux terminaux désavantagent en outre les acheteurs malvoyants. L'Autorité des postes et télécommunications exige désormais que toutes les applications de paiement respectent les normes WCAG 2.1 AA d'ici janvier 2026, mais tant que l'adoption n'est pas universelle, l'exclusion démographique freinera l'expansion du marché des paiements en Suède.

Hausse de la fraude dans les transactions par virement instantané et BNPL

Les escroqueries par virement autorisé et les impayés liés au paiement différé ont coûté aux ménages et aux marchands 7,5 milliards SEK (714,29 millions USD) en 2024, soit une hausse de 22 % par rapport au biennum précédent. La règle de vérification du nom du bénéficiaire de l'Autorité bancaire européenne pour les virements supérieurs à 100 EUR (110 USD) entre en vigueur en octobre 2025, obligeant les banques à investir 450 millions SEK (50,4 millions USD) dans des vérifications IBAN en temps réel. Bien que l'authentification forte du client ait réduit la fraude sans présentation de carte de 18 % entre 2021 et 2024, les escroqueries exploitant l'erreur humaine restent incontrôlées. La méfiance des consommateurs freine donc l'adoption des paiements instantanés, ralentissant le marché des paiements en Suède.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les rails instantanés ancrent le commerce physique

Les transactions au point de vente représentaient 60,17 % des parts du marché des paiements en Suède en 2025, les terminaux sans contact et les codes QR Swish s'étant répandus dans les commerces physiques. Les cartes de débit dominent ce canal car les salaires sont versés directement sur les comptes courants, permettant un usage à faible coût par prélèvement automatique. Les cartes de crédit soutiennent les voyages d'affaires et le commerce de détail à valeur élevée, mais restent une niche par rapport aux autres marchés européens. Les portefeuilles numériques tels qu'Apple Pay détenaient environ 15 % de la valeur au point de vente grâce à l'acceptation NFC quasi universelle et à la commodité de la connexion biométrique.

La vente en ligne contribue à la valeur incrémentale la plus rapide. Le segment devrait se développer à un CAGR de 4,03 % jusqu'en 2031, porté par les achats transfrontaliers, le paiement intégré et les intégrations Swish qui réduisent le règlement de plusieurs jours à quelques secondes. Les paiements par carte restent en tête, mais leur poids diminue à mesure que le BNPL et les portefeuilles tokenisés éliminent les frictions liées à la saisie de formulaires. La décision de Stripe en 2024 d'ajouter Swish a réduit les frais transfrontaliers de 120 points de base, rendant le virement bancaire instantané abordable même pour les marchands étrangers. Le paiement par facture reste une particularité suédoise appréciée des acheteurs d'électronique et de mobilier qui souhaitent inspecter les marchandises avant de payer.

Par secteur d'utilisation final : maturité du commerce de détail, dynamisme de la santé

Le commerce de détail contrôlait 49,61 % de la taille du marché des paiements en Suède en 2025, après que les chaînes d'épicerie et les enseignes de mode ont déployé le paiement par QR et les lecteurs de cartes sans contact bien avant leurs homologues continentaux. Les programmes de fidélité au sein de ces chaînes ont également encouragé l'adoption des portefeuilles numériques, consolidant des changements de comportement habituels. Malgré la saturation, une croissance incrémentale persiste à mesure que les plateformes de prêt-à-porter étrangères localisent les boutons Swish et Klarna.

La santé affiche une perspective de CAGR de 4,57 %, la plus rapide de tous les secteurs, car les portails de télésanté règlent désormais les participations en temps réel et les pharmacies ont transféré un quart des ventes de médicaments sur ordonnance en ligne. Des pilotes régionaux intégrant la facturation aux dossiers patients ont réduit les frais administratifs de 18 % et raccourci les cycles de paiement de 21 jours à moins de 5 jours, libérant le fonds de roulement des hôpitaux. Le mandat 2025 de l'Agence de santé numérique pour des portails interopérables étendra des efficacités similaires aux segments dentaires et de soins aux personnes âgées, soutenant l'expansion du marché des paiements en Suède.

Analyse géographique

Les centres urbains stimulent la densité des transactions. Stockholm, Göteborg et Malmö détiennent ensemble environ 55 % de la valeur des paiements numériques tout en représentant 40 % de la population. La possession de smartphones à Stockholm a atteint 94 % en 2024, et l'acceptation NFC a dépassé 98 % des points de vente physiques, créant une boucle de rétroaction qui normalise le comportement sans espèces. La densité de marchands Swish dans les villes s'élève à 12 emplacements pour 1 000 résidents, contre 4 dans les districts ruraux. Le mémorandum du Conseil européen des paiements signé en février 2026 vise à étendre cette interopérabilité au-delà des frontières, promettant de réduire les coûts transfrontaliers jusqu'à 200 points de base une fois les normes harmonisées.

Les municipalités rurales sont à la traîne en raison des fermetures d'agences et de la couverture mobile insuffisante qui entravent l'authentification en temps réel. Neuf pour cent des répondants ruraux ont signalé des échecs de paiements numériques en 2024 en raison de lacunes de connectivité. Les prototypes d'e-krona hors ligne visent à combler ce fossé en stockant les identifiants localement, mais le déploiement commercial est encore à plusieurs années. En attendant, les résidents âgés continuent leurs retraits hebdomadaires d'espèces qui diluent l'efficacité du marché des paiements en Suède.

Les frictions transfrontalières façonnent davantage la géographie. Les banques facturent 3,5 % pour les virements dans l'Espace économique européen, dépassant la moyenne européenne de 1,4 % et pénalisant les exportateurs qui remettent des fonds vers l'Allemagne, la Pologne et les Pays-Bas. Les touristes font également face à des frais de réseau de cartes élevés, proches de 4 % sur les cartes d'entreprise, déprimant l'acceptation B2B. L'intégration Swish de Stripe a réduit ces coûts, mais une solution complète attend l'harmonisation des rails instantanés dans le cadre du projet d'Espace européen de paiement.

Paysage concurrentiel

Les cinq premiers acteurs — Klarna, Getswish, Visa, Mastercard et Adyen — captent collectivement environ 60 % de la valeur des transactions en 2025, indiquant une concentration modérée. Les réseaux de cartes et les acquéreurs mondiaux protègent les flux transfrontaliers et à haute valeur, tandis que Swish domine le volume domestique de pair à pair. L'acquisition par Mastercard de Minna Technologies en 2024 intègre la gestion des abonnements dans sa gamme, illustrant un glissement vers des écosystèmes à valeur ajoutée plutôt que vers la simple infrastructure de paiement. Klarna a répondu en introduisant des transferts de pair à pair et en lançant un stablecoin indexé sur le dollar américain pour capter les dépôts flottants et les marges de change, signalant une convergence entre le BNPL et la banque à service complet.

Les innovateurs en SoftPOS tels qu'Elavon et Swedbank Pay s'attaquent aux coûts d'acceptation des micro-marchands. Leurs solutions de paiement sans contact sur téléphone éliminent les frais matériels, ouvrant de nouveaux marchands et élargissant le marché des paiements en Suède. La tokenisation de Visa a réduit la fraude sans présentation de carte de 18 % en trois ans, soulignant la sécurité comme facteur de différenciation. Les coûts réglementaires pourraient réduire le nombre d'acteurs ; les vérifications obligatoires IBAN-nom nécessitent 450 millions SEK (50,4 millions USD) d'investissement bancaire, une dépense que les petits acquéreurs pourraient avoir du mal à absorber.

Des espaces blancs persistent dans les paiements B2B. Soixante pour cent des factures domestiques circulent à crédit ouvert et un tiers arrivent en retard, révélant une demande pour l'escompte dynamique et le financement de la chaîne d'approvisionnement. Les fournisseurs qui regroupent conformité, financement et paiement dans une seule API sont bien positionnés pour gagner des parts de marché supplémentaires sur le marché des paiements en Suède.

Leaders du secteur des paiements en Suède

Qred AB

Getswish AB

Stripe, Inc.

2Checkout (Verifone, Inc.)

PayPal Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le Conseil européen des paiements a signé un mémorandum pour créer l'Espace européen de paiement, alignant Swish, Vipps MobilePay et d'autres systèmes nordiques pour la standardisation des QR et les transferts instantanés transfrontaliers d'ici 2028.

- Janvier 2026 : Klarna a introduit les transferts de pair à pair dans son application suédoise, permettant les mouvements d'argent par numéro de téléphone ou adresse e-mail sans divulgation de coordonnées bancaires.

- Novembre 2025 : Klarna a lancé KlarnaUSD, un stablecoin indexé sur le dollar américain sur Ethereum pour accélérer le règlement des marchands et atténuer la volatilité des changes.

- Octobre 2025 : Le Conseil européen des paiements a déployé la vérification du nom du bénéficiaire dans 15 États membres de l'UE, dont la Suède, obligeant les banques à fournir une correspondance IBAN-nom en temps réel sur les virements supérieurs à 100 EUR (110 USD).

Périmètre du rapport sur le marché des paiements en Suède

Le marché suédois des paiements peut être divisé en deux types de paiement : le point de vente et le commerce électronique. Les paiements par commerce électronique comprennent les achats en ligne de biens et de services, tels que les achats sur des sites de commerce électronique et la réservation en ligne de voyages et d'hébergements. En ce qui concerne le point de vente, toutes les transactions effectuées au moment de la vente physique entrent dans le périmètre du marché, telles que les paiements par carte de crédit et de débit et autres. Cela inclut toutes les transactions en face à face, quel que soit l'endroit où elles se produisent, et pas seulement les transactions traditionnelles en magasin. Les espèces sont également prises en compte dans les deux cas (paiement à la livraison pour les ventes par commerce électronique).

Le rapport sur le marché des paiements en Suède est segmenté par mode de paiement (point de vente incluant les paiements par carte et les portefeuilles numériques, vente en ligne incluant les paiements par carte et les portefeuilles numériques), secteur d'utilisation final (commerce de détail, divertissement et contenu numérique, santé, hôtellerie et voyages, gouvernement et services publics) et géographie (Suède). Les prévisions du marché sont fournies en termes de valeur (USD).

| Point de vente | Paiements par carte | Cartes de débit |

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques (inclut les portefeuilles mobiles) | ||

| Autres points de vente | ||

| Vente en ligne | Paiements par carte | Cartes de débit |

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques | ||

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et le paiement différé) |

| Commerce de détail |

| Divertissement et contenu numérique |

| Santé |

| Hôtellerie et voyages |

| Gouvernement et services publics |

| Autres secteurs d'utilisation final |

| Segmentation par mode de paiement | Point de vente | Paiements par carte | Cartes de débit |

| Cartes de crédit | |||

| Cartes prépayées à financement bancaire | |||

| Portefeuilles numériques (inclut les portefeuilles mobiles) | |||

| Autres points de vente | |||

| Vente en ligne | Paiements par carte | Cartes de débit | |

| Cartes de crédit | |||

| Cartes prépayées à financement bancaire | |||

| Portefeuilles numériques | |||

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et le paiement différé) | |||

| Par secteur d'utilisation final | Commerce de détail | ||

| Divertissement et contenu numérique | |||

| Santé | |||

| Hôtellerie et voyages | |||

| Gouvernement et services publics | |||

| Autres secteurs d'utilisation final | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des paiements en Suède en 2026 ?

La taille du marché des paiements en Suède est évaluée à 247,67 milliards USD en 2026, en bonne voie pour atteindre 292,94 milliards USD d'ici 2031.

Quel taux de croissance est attendu pour les paiements numériques en Suède jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 3,41 % pour la période 2026-2031.

Quel canal de paiement détient la plus grande part en Suède ?

Les transactions au point de vente sont en tête avec 60,17 % des parts du marché des paiements en Suède en 2025.

Quel secteur d'utilisation final connaît la croissance la plus rapide pour les paiements ?

Les paiements dans le secteur de la santé affichent la hausse la plus rapide avec un CAGR de 4,57 % prévu jusqu'en 2031.

Pourquoi la fraude est-elle considérée comme un frein majeur dans le paysage des paiements en Suède ?

Les escroqueries par virement autorisé et les impayés liés au paiement différé ont coûté 7,5 milliards SEK (714,29 millions USD) en 2024, érodant la confiance des consommateurs et ralentissant l'adoption des paiements instantanés.

Comment l'initiative d'Espace européen de paiement influencera-t-elle la Suède ?

Des normes QR harmonisées et des transferts instantanés transfrontaliers prévus d'ici 2028 pourraient réduire de 150 à 200 points de base les coûts des transactions internationales, élargissant le volume du commerce électronique.

Dernière mise à jour de la page le: