Taille et part du marché européen des logements préfabriqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

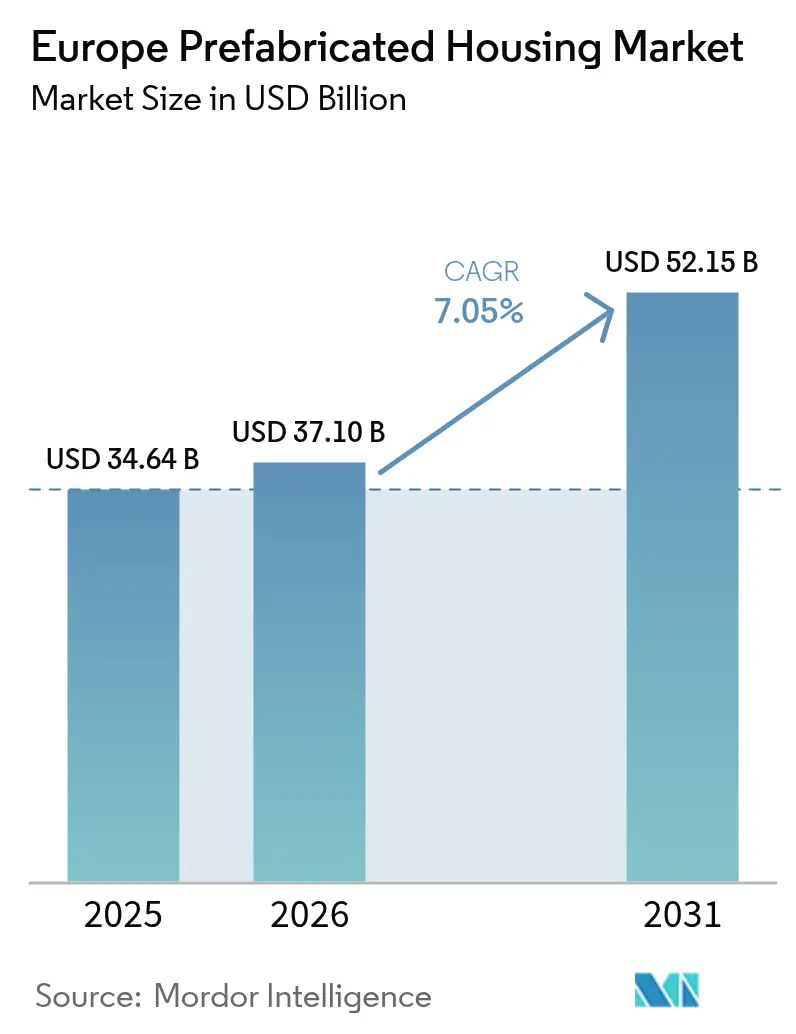

| Taille du marché de l'année de base (2025) | 34.64 Milliards de dollars |

| Taille du Marché (2026) | 37.10 Milliards de dollars |

| Taille du Marché (2031) | 52.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des logements préfabriqués par Mordor Intelligence

La taille du marché européen des logements préfabriqués est projetée à 34,64 milliards USD en 2025, 37,10 milliards USD en 2026, et devrait atteindre 52,15 milliards USD d'ici 2031, avec un CAGR de 7,05 % de 2026 à 2031. Des programmes robustes du secteur public, des règles de comptabilisation carbone habiles et une pénurie chronique de main-d'œuvre qualifiée font basculer les achats des méthodes de coulage en place vers la fabrication en série hors site à travers le continent. Les niveaux d'automatisation dépassent déjà 80 % dans les principales usines allemandes, réduisant les délais de cycle et stabilisant la qualité, tout en positionnant les premiers adoptants pour capter des parts de marché à mesure que l'inflation salariale érode la base de coûts des constructeurs conventionnels[1]« Aperçu de l'entreprise et automatisation des usines », Gropyus, gropyus.com . Des catalyseurs réglementaires tels que la loi allemande Bau-Turbo, la Vague de rénovation de l'UE et le mécanisme d'ajustement carbone aux frontières à venir renforcent l'argumentaire économique en faveur des modules en bois massif à faible émission de carbone et des systèmes volumétriques. L'intérêt du capital-investissement accélère la consolidation, tandis que les prêteurs supranationaux canalisent des capitaux vers des pipelines de logements abordables qui spécifient des achats modulaires.

Principaux enseignements du rapport

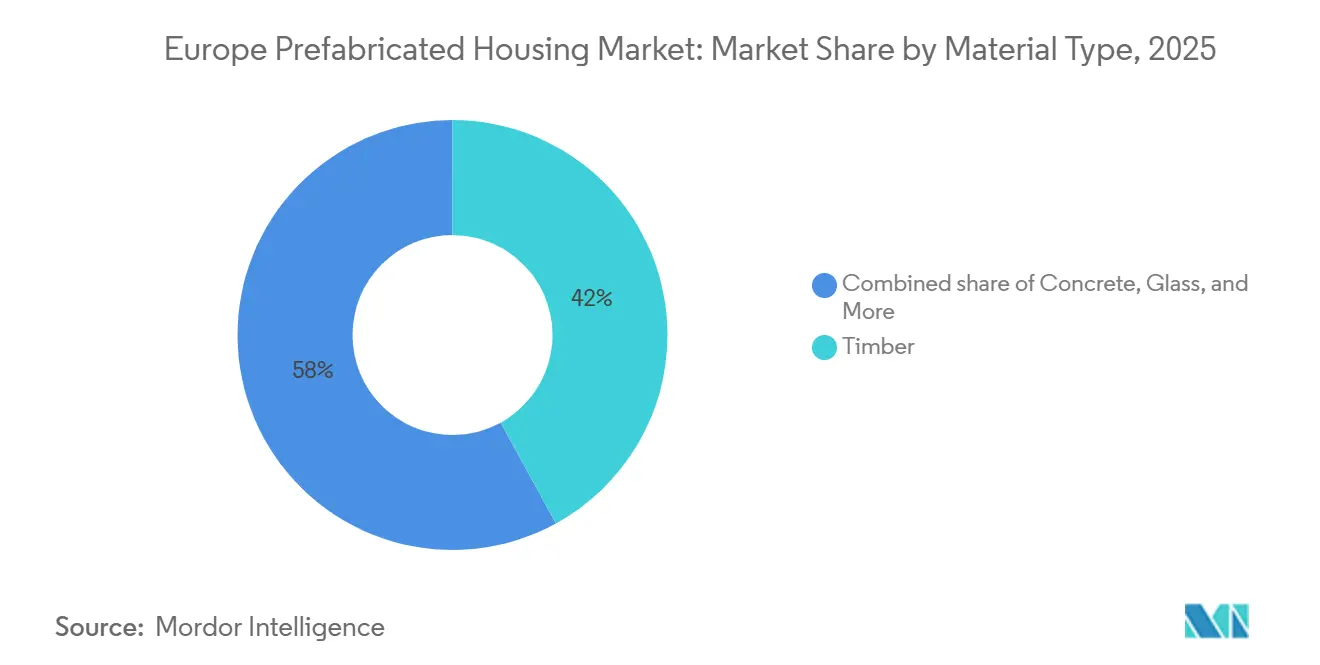

- Par matériau, le bois a dominé avec 42 % de la part du marché européen des logements préfabriqués en 2025 ; le bois lamellé-croisé devrait se développer à un CAGR de 9,40 % jusqu'en 2031.

- Par type de logement, les maisons individuelles ont représenté 61 % de la taille du marché européen des logements préfabriqués en 2025, tandis que la demande de logements collectifs progresse à un CAGR de 8,70 % jusqu'en 2031.

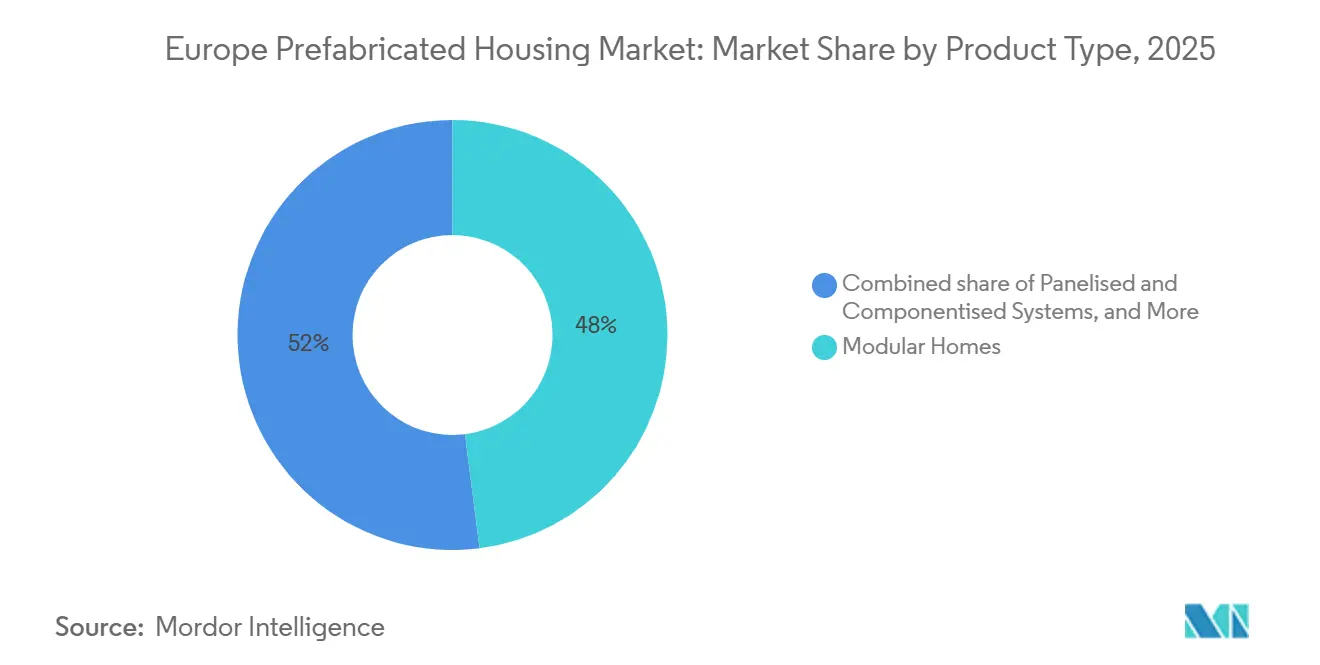

- Par type de produit, les maisons modulaires ont capté 48 % du volume de 2025 et les systèmes panélisés et componentisés devraient connaître la croissance la plus rapide à un CAGR de 9,90 % à mesure que l'automatisation des usines s'approfondit.

- Par géographie, l'Allemagne a contribué à hauteur de 35 % des revenus en 2025 ; les Pays-Bas sont le pays à la croissance la plus rapide avec un CAGR prévu de 9,20 % pour 2026-2031, grâce à des cadres d'approbation de type quasi instantanés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des logements préfabriqués

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Un déficit de 2,2 millions de logements abordables alimente les programmes de construction en série public-privé | +1.5% | Paneuropéen, aigu en Espagne, au Royaume-Uni, en France et en Allemagne | Court terme (≤ 2 ans) |

| L'objectif 2030 de la Vague de rénovation de l'UE accélère la demande de rénovations préfabriquées à énergie positive | +1.2% | À l'échelle de l'UE, plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| La robotique avancée et les usines contrôlées par l'IA compensent un déficit de 30 % de main-d'œuvre qualifiée | +1.0% | Allemagne, Suède, Pays-Bas, Europe centrale | Moyen terme (2-4 ans) |

| Les crédits du mécanisme d'ajustement carbone aux frontières stimulent la demande de modules en bois massif à faible émission de carbone | +0.9% | À l'échelle de l'UE, régions nordiques et alpines | Long terme (≥ 4 ans) |

| Les remises sur les primes d'assurance pour les maisons hors site stimulent l'adoption par les propriétaires | +0.6% | Royaume-Uni, Allemagne, Pays-Bas, marchés nordiques | Court terme (≤ 2 ans) |

| Contrats de déploiement rapide de l'OTAN pour des casernes modulaires | +0.4% | Pologne, pays baltes, Roumanie, Europe centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Un déficit de 2,2 millions de logements abordables alimente les programmes de construction en série public-privé

Les gouvernements espagnol, britannique, français et allemand se tournent vers des cadres modulaires pour combler des déficits de logements aigus. Le PERTE espagnol canalise 1,3 milliard EUR (1,42 milliard USD) sur une décennie pour livrer jusqu'à 20 000 unités industrialisées par an et établir une Cité de l'industrialisation de la construction au port de Valence. Le Guinness Partnership et ilke Homes au Royaume-Uni ont livré 51 maisons clés en main dans le Gloucestershire en 2024, démontrant une énergie opérationnelle inférieure de 20 % à celle des constructions en maçonnerie. Les prêts de la Banque européenne d'investissement de 1,46 milliard USD soutiennent des pipelines similaires au Portugal et à Prague, signalant la confiance des prêteurs dans la capacité de la construction en série à comprimer les délais de livraison de 60 % et à réduire les coûts de 25 %. Rotterdam, quant à elle, a commandé 2 000 logements modulaires temporaires pour faire face aux flux migratoires, combinant des panneaux biosourcés avec des structures en acier pour la rapidité. Ces programmes traduisent l'urgence politique en carnets de commandes à long terme bancables pour les fabricants de logements préfabriqués.

L'objectif 2030 de la Vague de rénovation de l'UE accélère la demande de rénovations préfabriquées à énergie positive

La Vague de rénovation oblige les États membres à rénover 35 millions de bâtiments d'ici 2030, doublant le rythme historique et générant une demande immédiate pour des façades et des éléments de toiture industrialisés qui atteignent des performances nettes zéro en quelques semaines. Ecoworks et Oikos Group ont formé un partenariat en 2024 pour produire en masse de tels éléments, ciblant les 10 millions d'appartements d'après-guerre en Allemagne, un potentiel de rénovation de 1,09 billion USD (1 billion EUR)[ 2]« ecoworks et Oikos Group forment un partenariat stratégique », Ecoworks, ecoworks.tech. La collaboration associe 2 000 employés de fabrication à un logiciel de conception basé sur le cloud, ouvrant la rénovation en série comme une adjacence de croissance pour les spécialistes des maisons individuelles. Les locataires bénéficient d'un déplacement minimal, tandis que des propriétaires tels que Vonovia valident le modèle en pilotant des superpositions climatiquement neutres sur le parc immobilier existant. À mesure que les budgets carbone se resserrent vers 2030, les lignes de préfabrication spécifiques à la rénovation obtiennent la priorité dans les appels d'offres publics et les allocations de financement vert.

La robotique avancée et les usines contrôlées par l'IA compensent un déficit de 30 % de main-d'œuvre qualifiée

Les pénuries de main-d'œuvre dans la construction dépassent 30 % dans plusieurs États de l'UE, ce qui incite à un transfert de capital vers des lignes robotisées capables de maintenir une production 24h/24 et 7j/7. L'installation de Richen de Gropyus déploie 50 robots et 120 outils, atteignant 86 % d'automatisation et une capacité annuelle de 3 500 unités. KUKA et Kleusberg introduiront des cellules de soudage robotisées capables de 2 000 mètres par semaine d'ici 2027, initialement pour des écoles et des bureaux à ossature métallique. ABB et AUAR prévoient 10 micro-usines qui fabriquent la coque centrale d'une maison en moins de 12 heures, s'alignant sur les programmes de logements décentralisés. L'entreprise finlandaise ADMARES revendique 141 robots sur 26 lignes, bien que le débit reste limité par la demande. L'entreposage automatisé de Westfalia améliore l'alimentation en bois juste-à-temps, réduisant les stocks tampons et la variabilité des cycles. À mesure que les filières d'apprentissage se réduisent, la capacité robotique devient un avantage stratégique pour les premiers acteurs du marché européen des logements préfabriqués.

Les crédits du mécanisme d'ajustement carbone aux frontières stimulent la demande de modules en bois massif à faible émission de carbone

À partir de 2028, le mécanisme d'ajustement carbone aux frontières (MACF) impose des taxes carbone aux importations de logements préfabriqués à fortes émissions et récompense les systèmes en bois massif conformes. Cette règle s'articule avec les seuils de la taxonomie de l'UE qui plafonnent la part des métaux primaires à 30 % dans les nouvelles constructions. Mayr-Melnhof a investi 175 millions EUR (190,8 millions USD) dans une usine de bois lamellé-croisé de 140 000 m³ pour capter la hausse, en sécurisant l'approvisionnement certifié PEFC pour l'éligibilité aux obligations vertes. La ligne CNC Vision-III-TT de Setra découpe des panneaux jusqu'à 20 × 3,1 mètres avec une précision au millimètre, réduisant les déchets et facilitant la répétabilité volumétrique. Les rondins Fusion+ CLT de Honka allient l'esthétique du bois rond aux performances techniques pour les acheteurs haut de gamme. L'ETH Zurich développe des adhésifs résistants à la chaleur qui atténuent la chute de charbon, un obstacle critique pour les assureurs. Ensemble, ces innovations affinent une voie matériaux qui répond simultanément à la politique climatique et aux préférences des clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les doubles pics des prix de l'acier et du bois en 2025-26 érodent la compétitivité-coût des logements préfabriqués | -1.3% | À l'échelle de l'UE, aigu en Allemagne, en France, en Espagne et en Italie | Court terme (≤ 2 ans) |

| Des codes divergents de sécurité incendie et de garantie nationaux entraînent des délais d'approbation de 6 à 12 mois | -0.8% | Paneuropéen, notamment au Royaume-Uni, en France, en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Un contrôle accru des assureurs augmente les primes pour les projets de grande hauteur en bois lamellé-croisé | -0.5% | Centres urbains : Allemagne, Royaume-Uni, France, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Les lacunes de la taxonomie ESG pour les modules hybrides béton-bois restreignent l'accès au financement vert | -0.4% | À l'échelle de l'UE, effet plus important en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les doubles pics des prix de l'acier et du bois en 2025-26 érodent la compétitivité-coût des logements préfabriqués

L'inflation des matières premières a réduit l'avantage de coût historique de 20 à 25 % des logements préfabriqués par rapport à la maçonnerie. L'EUROFER a enregistré une baisse de 1,1 % de la consommation d'acier dans l'UE pour 2024 et une autre de 0,2 % en 2025, mais les coûts énergétiques ont maintenu les prix élevés et la pénétration des importations a atteint 27 %[3]« Perspectives du marché de l'acier de l'UE 2024-2025 », EUROFER, eurofer.eu. L'indice des prix des appels d'offres d'Aecom a bondi de 145,8 au premier trimestre 2024 à un niveau attendu de 155,8 au premier trimestre 2026, principalement en raison des ossatures en acier dont le prix atteint jusqu'à 299 GBP par m². Les niveaux au comptant du bois lamellé-croisé ont grimpé de 60 EUR par m³, poussant l'indice à 110, tandis que le bois lamellé-collé a dépassé 600 EUR par m³. Les données de Destatis montrent que les coûts de construction des maisons préfabriquées ont augmenté de 0,5 % en 2024, contre 2,9 % pour les constructions conventionnelles, indiquant que l'écart se réduit. Les producteurs absorbent soit la volatilité, soit cèdent des offres, ce qui complique les trajectoires de croissance sur le marché européen des logements préfabriqués.

Des codes divergents de sécurité incendie et de garantie nationaux entraînent des délais d'approbation de 6 à 12 mois

L'absence de normes harmonisées pour le bois lamellé-croisé oblige les fabricants à naviguer dans un patchwork de règles nationales, allongeant les cycles d'obtention des permis. Les révisions de l'Eurocode 5 sont encore en attente d'harmonisation, laissant les assureurs et les autorités appliquer des critères conservateurs en matière d'incendie et d'humidité. Les Pays-Bas accordent des permis quasi instantanés dans le cadre du système Kiwa de Van Wijnen, mais la plupart des États de l'UE exigent encore des tests spécifiques, ajoutant des frais juridiques et des contraintes de conception. Les divergences post-Brexit imposent une double certification pour les projets au Royaume-Uni, augmentant les frais de conformité. Jusqu'à la convergence, les codes fragmentés limitent les avantages de rapidité qui sont au cœur du marché européen des logements préfabriqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : domination du bois portée par la comptabilisation carbone

Le bois a contrôlé 42 % des intrants matériaux en 2025, la part la plus importante au sein du marché européen des logements préfabriqués, soutenu par la politique climatique et une foresterie régionale abondante. La taille du marché européen des logements préfabriqués attribuée aux produits en bois est prête à s'étendre à mesure que le bois lamellé-croisé affiche un CAGR de 9,40 % jusqu'en 2031, dépassant les alternatives en béton, verre et métal. La nouvelle installation de bois lamellé-croisé de Mayr-Melnhof, certifiée PEFC, illustre l'allocation de capital qui capte les crédits du mécanisme d'ajustement carbone aux frontières et la demande d'obligations vertes. En Bavière et au Bade-Wurtemberg, où la couverture forestière est dense, les parts de logements préfabriqués ont dépassé 40 % des nouvelles approbations en 2024, prouvant que la culture et l'accès aux ressources influencent le choix des matériaux.

Le béton reste indispensable pour les fondations et les applications à grande portée, comme l'illustre le projet d'appartements de 45 000 m² à Lund de K-Prefab prévu pour 2026. Les ossatures métalliques conservent leur pertinence dans les bâtiments modulaires commerciaux, malgré les limites de la taxonomie sur la teneur en métaux primaires. Des innovations telles que les systèmes CNC grand format de Setra et les adhésifs résistants au feu de l'ETH Zurich continuent d'affiner l'enveloppe structurelle du bois, tandis que la volatilité des prix du bois met à l'épreuve les modèles de coûts. Pourtant, la combinaison des dynamiques politiques, financières et de performance maintient le bois sur la bonne voie pour élargir son empreinte sur le marché européen des logements préfabriqués.

Par type de logement : accélération du logement collectif face à l'urbanisation

Les maisons individuelles ont capté 61 % de la demande de 2025, ce qui en fait le segment dominant du marché européen des logements préfabriqués. SchwörerHaus, WeberHaus, Bien-Zenker et Hanse Haus ciblent ce segment avec des conceptions à énergie positive personnalisables qui bénéficient également de remises sur les primes d'assurance. Cependant, les développements de logements collectifs devraient croître à un CAGR de 8,70 % entre 2026 et 2031, le plus rapide parmi les types de logements, à mesure que les municipalités densifient les centres urbains et poursuivent des quotas de logements sociaux.

Les approbations allemandes pour les immeubles collectifs préfabriqués ont grimpé à 8,2 % en 2024, contre 7,0 % en 2023, reflétant des projets pilotes tels que le bloc de 55 appartements en bois lamellé-croisé de Lindbäcks Bygg à Växjö. Le PERTE espagnol et le cadre de 2 000 unités de Rotterdam illustrent davantage comment l'élan politique élargit le bassin d'opportunités. À mesure que les usines modulaires perfectionnent la répétabilité volumétrique, les promoteurs respectent des objectifs de calendrier stricts tout en intégrant des systèmes photovoltaïques et des pompes à chaleur qui satisfont aux mandats de bâtiments à consommation d'énergie quasi nulle, renforçant les gains de parts pour le logement collectif préfabriqué au sein du marché européen des logements préfabriqués.

Par type de produit : les modules volumétriques progressent grâce à l'automatisation

Les maisons modulaires ont représenté 48 % du volume de produits en 2025, la part la plus élevée au sein du marché européen des logements préfabriqués. Pourtant, les modules volumétriques, qui sont livrés en tant qu'unités à l'échelle d'une pièce entièrement finies, devraient connaître la croissance la plus rapide à un CAGR de 9,90 % jusqu'en 2031. La ligne automatisée à 86 % de Gropyus finit une unité en 12 heures, tandis que les micro-usines ABB-AUAR reproduisent le modèle sur 10 sites à venir.

Les systèmes panélisés et componentisés dominent dans les rénovations et les constructions individuelles personnalisées car ils s'adaptent aux terrains irréguliers et à la construction par phases. Les maisons manufacturées construites selon les codes nationaux occupent le segment de valeur, illustré par le portefeuille de cinq marques de DFH qui bénéficie désormais de l'injection de capital de Capmont. Les systèmes hybrides émergents, illustrés par Peikko et CREE Buildings, visent à combiner de grandes portées avec un faible carbone incorporé, positionnant le secteur européen des logements préfabriqués pour une plus grande flexibilité architecturale sans sacrifier l'alignement ESG.

Analyse géographique

L'Allemagne a généré 35 % des revenus régionaux en 2025, soulignant son statut de marché ancre pour le marché européen des logements préfabriqués. La législation Bau-Turbo condense les délais d'obtention des permis de cinq ans à deux mois, et les investisseurs en capital-investissement ont démontré leur conviction lorsque Capmont a acquis Deutsche Fertighaus Holding en 2025. La Bavière et le Bade-Wurtemberg continuent de mener la pénétration nationale des logements préfabriqués grâce à l'affinité pour le bois et à des règles locales simplifiées, tandis que les objectifs climatiques fédéraux stimulent les lignes de rénovation ecoworks-Oikos qui débloquent une opportunité de 1,09 billion USD.

Les Pays-Bas enregistrent la trajectoire de croissance la plus forte à un CAGR de 9,20 % pour 2026-2031. L'approbation de type Kiwa de Van Wijnen réduit les délais de permis à une émission quasi en temps réel, permettant aux promoteurs de comprimer considérablement les calendriers. Le programme de logements temporaires biosourcés de Rotterdam et la propriété de De Meeuw par VDL Groep ajoutent de la profondeur du côté de l'offre. L'incohérence municipale et les particularités de la TVA freinent encore les projets d'extension de toiture, mais l'ambition politique l'emporte sur les frictions, élargissant la demande adressable sur le marché européen des logements préfabriqués.

Ailleurs, le Royaume-Uni, l'Espagne, la France et l'Italie tracent des courbes d'adoption variées. Les programmes MMC du Royaume-Uni atteignent le niveau EPC-B en standard, le projet Drybrook de 51 unités d'ilke Homes validant les économies d'énergie. Le PERTE espagnol canalise plus de 1,42 milliard USD vers des cadres industrialisés et est soutenu par le complexe de vie flexible Oceanika en bois lamellé-croisé prévu pour une livraison en 2025. Bouygues et Eiffage en France exploitent des bras modulaires pour le logement étudiant en banlieue, et l'Italie voit des projets pilotes naissants dans le nord malgré une préférence pour la maçonnerie. Les pays nordiques — Suède, Danemark, Norvège — maintiennent leur leadership dans les logements préfabriqués en bois, avec la marque BoKlok de Skanska et Lindbäcks Bygg établissant des références même si Skanska se retire de la fabrication directe. L'Europe de l'Est émerge à la fois comme fournisseur et client : la nouvelle usine de TeraSteel en Roumanie ajoute 1,8 million de m² de capacité de panneaux sandwich, reliée par voie ferrée et portuaire à l'Ukraine et à la Turquie. Ensemble, ces dynamiques dressent une mosaïque de vitesses d'adoption qui alimentent l'expansion à long terme du marché européen des logements préfabriqués.

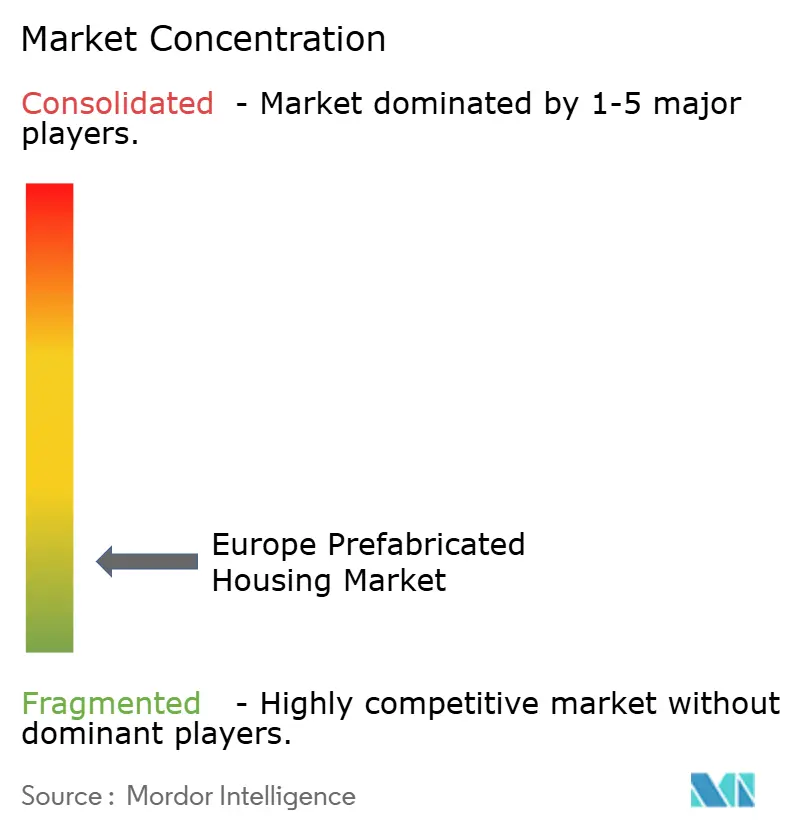

Paysage concurrentiel

SchwörerHaus a livré 1 600 maisons et réalisé un chiffre d'affaires de 542 millions USD (500 millions EUR) en 2024, tandis que WeberHaus exploite un centre d'expérience pour renforcer l'attrait de la marque. Des conglomérats diversifiés tels que Goldbeck, Skanska, Bouygues et Eiffage disposent d'une portée multinationale ; Goldbeck a affiché un chiffre d'affaires de 4,69 milliards USD (4,3 milliards EUR) en 2024 et cible désormais les modules commerciaux.

Les fonds de capital-investissement accélèrent la consolidation. L'acquisition de DFH par Capmont regroupe cinq marques sous un même toit opérationnel, positionnant l'investisseur pour standardiser les bibliothèques de conception et s'approvisionner en matériaux en vrac. La participation de BESIX dans Bao Living développe les passeports numériques des matériaux, et l'usine bavaroise de 40 000 m² planifiée par Semodu vise un débit de type automobile grâce à une robotique lourde.

Skanska a cédé son usine de Gullringen mais conserve la marque BoKlok sous un modèle de licence, découplant la fabrication à forte intensité de capital du développement à haute marge. L'alliance de Peikko avec CREE Buildings élargit les offres hybrides bois-béton et accède à un réseau d'entrepreneurs sous licence, tandis que Kleusberg élargit son portefeuille de défense dans le cadre des contrats-cadres de l'OTAN. Les déploiements d'automatisation chez Gropyus, KUKA-Kleusberg et ABB-AUAR créeront probablement un marché à deux niveaux dans lequel l'échelle et la robotique assurent la résilience des marges, forçant les assembleurs traditionnels plus petits soit à se consolider, soit à se retirer.

Leaders du secteur européen des logements préfabriqués

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

ScanHaus Marlow GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Bundesverband Deutscher Fertigbau a défini quatre tendances en matière de logements préfabriqués — espaces de vie ouverts, agencements adaptables, technologie domotique intégrée et durabilité du bois — pour façonner la demande de 2026.

- Février 2026 : TeraSteel a inauguré une usine de panneaux sandwich de 20 millions EUR (21,8 millions USD) en Roumanie, ajoutant 1,8 million de m² de capacité pour l'exportation vers l'Europe centrale et orientale.

- Octobre 2025 : l'Espagne a lancé un PERTE de 1,3 milliard EUR (1,42 milliard USD) pour le logement industrialisé, ciblant 20 000 unités par an et un pôle de R&D en préfabrication au port de Valence.

- Mai 2025 : Capmont a finalisé l'acquisition de Deutsche Fertighaus Holding, intégrant cinq marques sur trois usines et 1 500 employés.

Périmètre du rapport sur le marché européen des logements préfabriqués

La préfabrication est la méthode de construction dans laquelle les composants d'une structure de bâtiment sont assemblés soit dans un site de fabrication ou de production, transportant des assemblages complets ou partiels vers le site où la structure doit être présente. Ce travail est réalisé en deux étapes : la fabrication des composants dans un lieu autre que l'emplacement final et leur érection en position.

Le rapport couvre une analyse complète des antécédents du marché européen des logements préfabriqués. Il comprend l'évaluation économique et la contribution des secteurs économiques, un aperçu du marché, l'estimation de la taille du marché pour les segments clés, les segments de marché émergents, la dynamique du marché, les tendances géographiques et l'impact de la pandémie de COVID-19.

Le marché européen des logements préfabriqués est segmenté par type (maison individuelle et logement collectif) et par pays (Allemagne, Royaume-Uni, France et reste de l'Europe). Le rapport offre la taille et les prévisions du marché européen des logements préfabriqués en valeur (USD) pour tous les segments ci-dessus.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Maison individuelle |

| Logement collectif |

| Maisons modulaires |

| Systèmes panélisés et componentisés |

| Maisons manufacturées |

| Autres types de logements préfabriqués |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Suède |

| Danemark |

| Norvège |

| Reste de l'Europe |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par type de logement | Maison individuelle |

| Logement collectif | |

| Par type de produit | Maisons modulaires |

| Systèmes panélisés et componentisés | |

| Maisons manufacturées | |

| Autres types de logements préfabriqués | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Danemark | |

| Norvège | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des logements préfabriqués en 2026 ?

La taille du marché européen des logements préfabriqués s'élève à 37,10 milliards USD en 2026.

Quel CAGR est prévu pour les logements préfabriqués en Europe entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 7,05 % sur la période 2026-2031.

Quel matériau domine la construction préfabriquée européenne ?

Le bois occupe la première position avec une part de 42 % en 2025, et le bois lamellé-croisé est le substrat à la croissance la plus rapide.

Quel pays est le marché des logements préfabriqués à la croissance la plus rapide en Europe ?

Les Pays-Bas sont en tête avec un CAGR prévu de 9,20 % de 2026 à 2031 grâce à des cadres d'approbation de type qui réduisent considérablement les délais d'obtention des permis.

Pourquoi les modules volumétriques gagnent-ils en popularité ?

L'automatisation des usines permet aux unités volumétriques d'arriver entièrement finies, réduisant les travaux sur site et soutenant les calendriers de la défense, de la santé et du logement social.

Dernière mise à jour de la page le: