Taille et part du marché européen des transistors de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

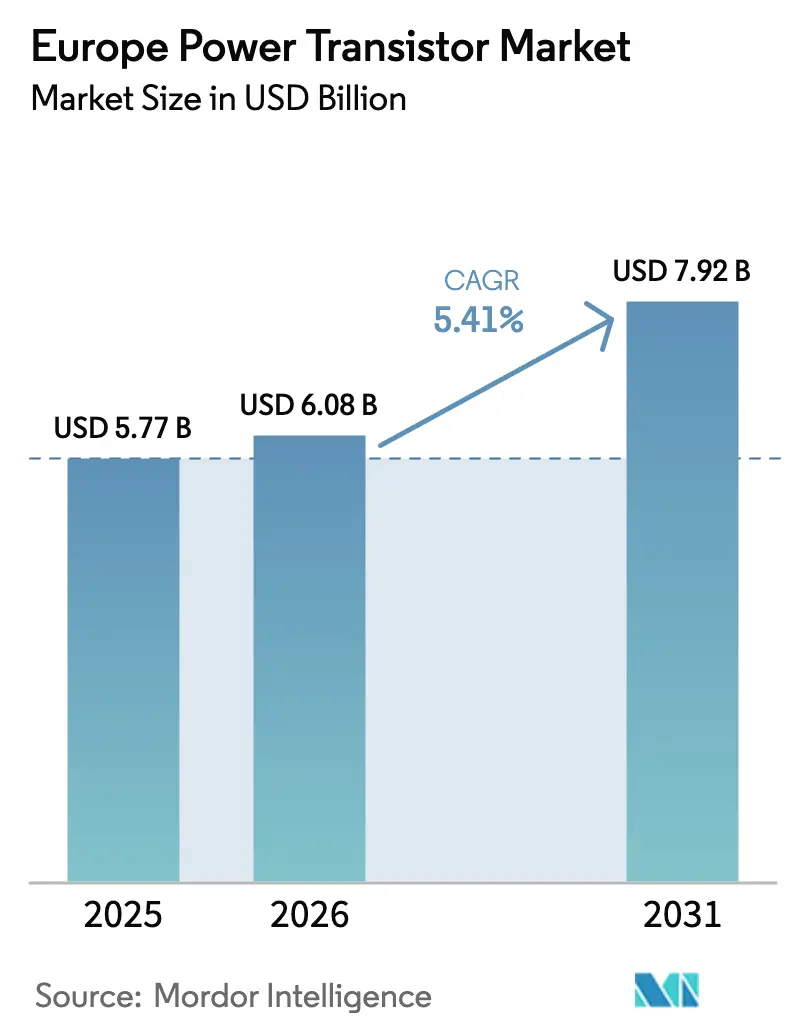

| Taille du marché de l'année de base (2025) | 5.77 Milliards de dollars |

| Taille du Marché (2026) | 6.08 Milliards de dollars |

| Taille du Marché (2031) | 7.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des transistors de puissance par Mordor Intelligence

La taille du marché européen des transistors de puissance était évaluée à 5,77 milliards USD en 2025 et devrait croître de 6,08 milliards USD en 2026 pour atteindre 7,92 milliards USD d'ici 2031, à un TCAC de 5,41 % pendant la période de prévision (2026-2031). La dynamique est portée par l'accélération de l'électrification dans la mobilité, la production d'énergie renouvelable et les infrastructures numériques. Les constructeurs automobiles migrent vers des onduleurs de traction à base de carbure de silicium qui augmentent l'autonomie de conduite et réduisent les temps de charge, tandis que les exploitants de réseaux électriques développent des liaisons à courant continu haute tension exigeant des commutateurs robustes à haute efficacité. Les dispositifs à large bande interdite bénéficient de la taxonomie verte de l'Union européenne, qui oriente les capitaux à faible coût vers des projets présentant des gains d'efficacité vérifiables. Par ailleurs, les exploitants de centres de données font face à des règles strictes d'efficacité de l'utilisation de l'énergie qui favorisent les convertisseurs à nitrure de gallium atteignant 98 % d'efficacité. Enfin, la poussée du continent vers la souveraineté dans le domaine des semi-conducteurs stimule la production locale de substrats SiC et d'épitaxie GaN, atténuant le risque lié à la chaîne d'approvisionnement et soutenant la croissance à long terme.

Principaux enseignements du rapport

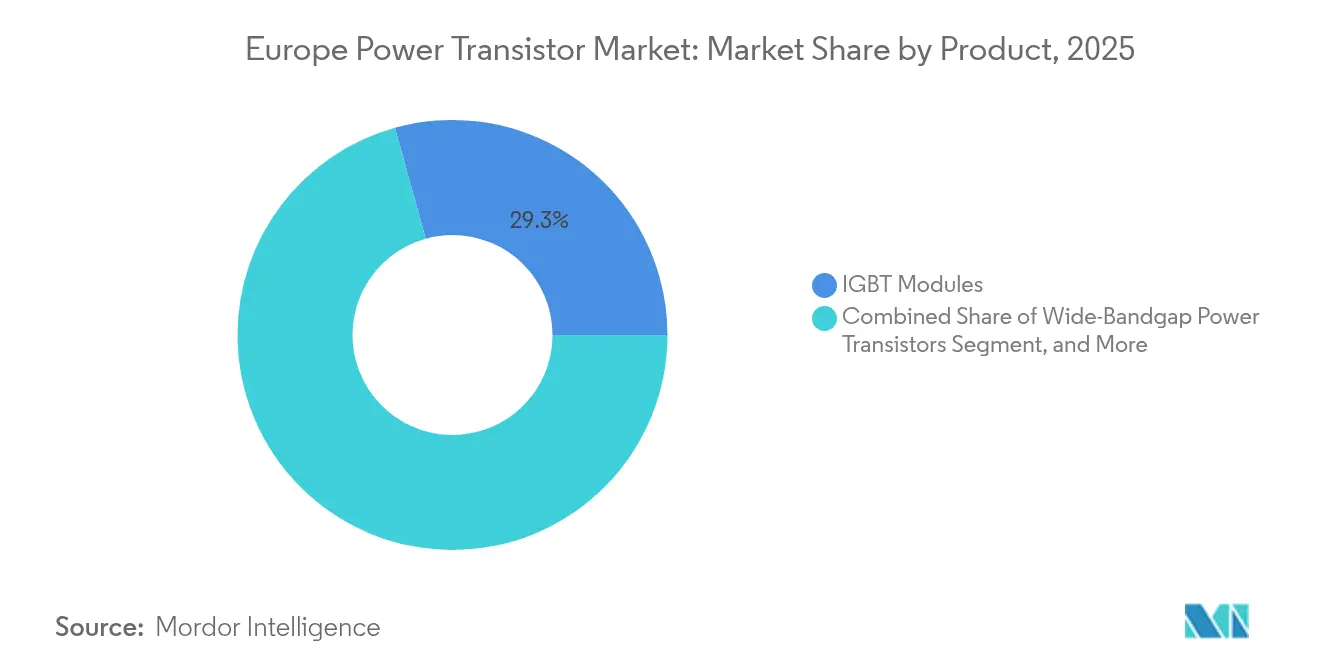

- Par produit, les modules IGBT ont dominé avec une part de revenus de 29,31 % en 2025 ; les transistors à large bande interdite devraient se développer à un TCAC de 7,38 % jusqu'en 2031.

- Par matériau, le silicium représentait 56,78 % de la part de marché européenne des transistors de puissance en 2025, tandis que le nitrure de gallium devrait croître à un TCAC de 6,26 % jusqu'en 2031.

- Par type, les MOSFET ont capté 49,35 % de la taille du marché européen des transistors de puissance en 2025 et les transistors bipolaires à hétérojonction progressent à un TCAC de 5,75 % jusqu'en 2031.

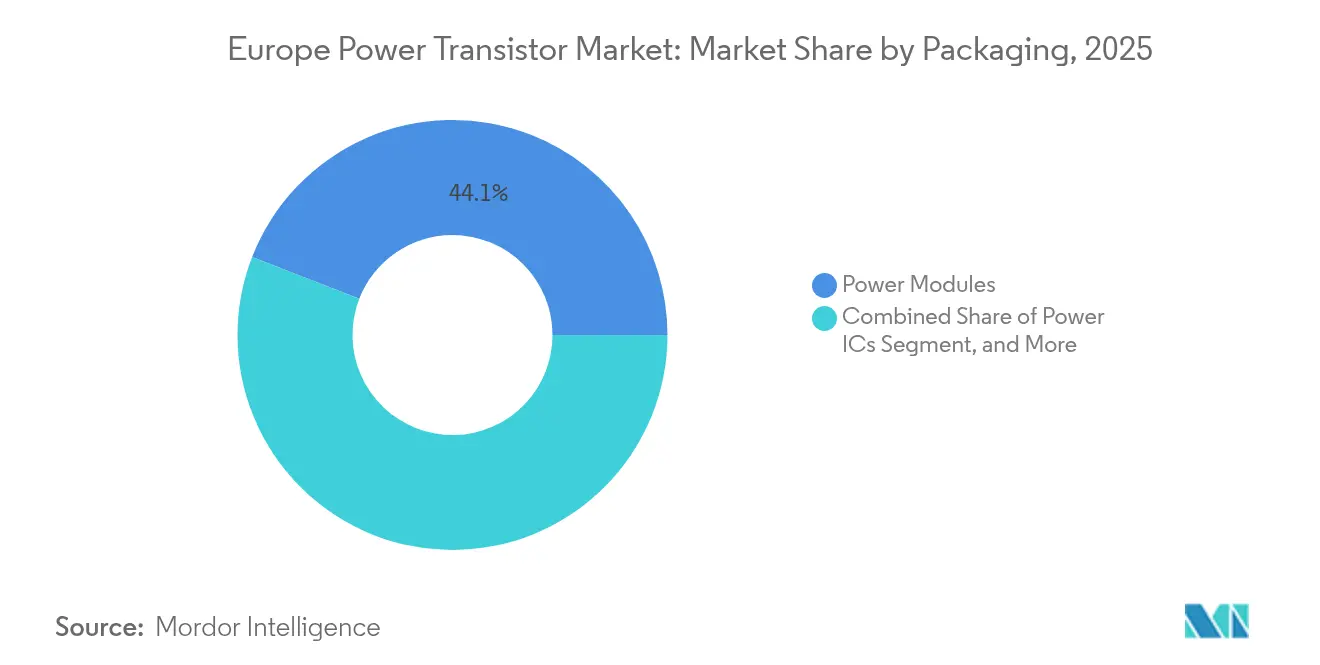

- Par conditionnement, les modules de puissance détenaient une part de 44,10 % en 2025 ; les circuits intégrés de puissance affichent la perspective de croissance la plus rapide à un TCAC de 6,03 % jusqu'en 2031.

- Par puissance nominale, les dispositifs de puissance moyenne commandaient une part de 45,32 % en 2025, tandis que les dispositifs de haute puissance supérieurs à 600 V affichent un TCAC de 5,31 % jusqu'en 2031.

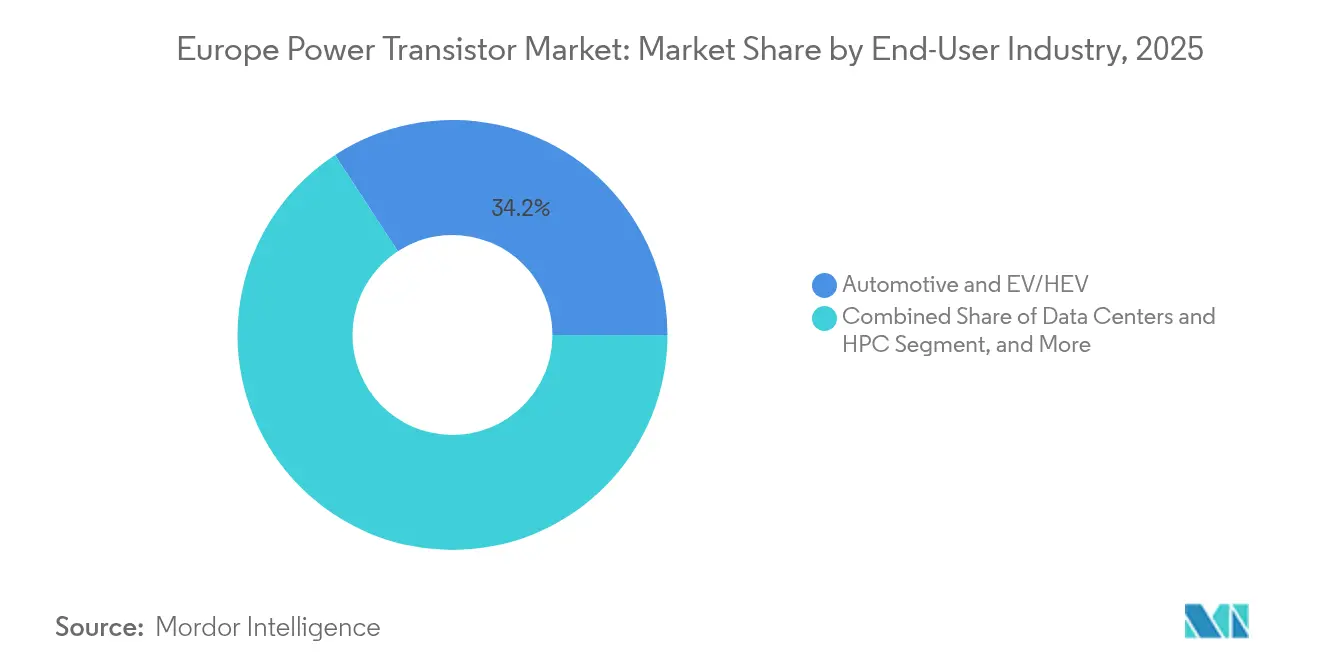

- Par utilisateur final, les applications automobiles et véhicules électriques/hybrides ont dominé avec une part de 34,20 % en 2025 ; les centres de données et le calcul haute performance progressent à un TCAC de 6,43 % jusqu'en 2031.

- Par application, les onduleurs et convertisseurs représentaient 30,74 % de la taille du marché européen des transistors de puissance en 2025, tandis que les amplificateurs de puissance RF affichent un TCAC de 5,92 % jusqu'en 2031.

- Par pays, l'Allemagne a contribué à hauteur de 34,05 % des revenus de 2025 et l'Espagne affiche le TCAC le plus rapide à 7,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen des transistors de puissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande liée aux véhicules électriques pour les MOSFET SiC | +1.2% | Allemagne, France, pays nordiques | Moyen terme (2-4 ans) |

| Développement des énergies renouvelables et des réseaux intelligents | +1.0% | Paneuropéen, dirigé par l'Allemagne et l'Espagne | Long terme (≥4 ans) |

| Déploiements d'infrastructures 5G à travers l'Europe | +0.8% | Royaume-Uni, Allemagne, France, Italie | Court terme (≤2 ans) |

| La taxonomie verte de l'UE comme levier de financement de l'adoption des dispositifs à large bande interdite | +0.7% | UE-27, notamment l'Allemagne et les Pays-Bas | Moyen terme (2-4 ans) |

| Orientation de la norme ISO 26262 vers des conceptions à plus haute tension | +0.5% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Les mandats PUE des centres de données favorisent les transistors à haute efficacité | +0.6% | Irlande, Pays-Bas, Allemagne, France | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée aux véhicules électriques pour les MOSFET SiC

Les constructeurs automobiles européens spécifient de plus en plus des onduleurs de traction à base de MOSFET carbure de silicium, car ces dispositifs améliorent l'efficacité du groupe motopropulseur et augmentent l'autonomie de conduite de 5 à 8 % par rapport aux IGBT en silicium.[1]STMicroelectronics, "STMicroelectronics publie ses résultats financiers du troisième trimestre 2024," St.com Les règles d'émissions Euro 7 accélèrent cette transition alors que les fabricants cherchent à économiser chaque kilowattheure. Infineon a étendu sa capacité SiC en Autriche et en Italie, signalant une confiance manifeste dans le fait que le marché européen des transistors de puissance continuera d'absorber des volumes plus élevés jusqu'en 2030. À mesure que les infrastructures de recharge migrent vers des architectures 800 V, la demande de dispositifs SiC 1 200 V devrait s'intensifier, ancrant la croissance à moyen terme.

Développement des énergies renouvelables et des réseaux intelligents

Le plan REPowerEU vise 1 236 GW d'énergies renouvelables d'ici 2030, nécessitant environ 300 milliards EUR (330 milliards USD) de modernisation du réseau reposant sur une commutation haute tension efficace.[2]Commission européenne, "REPowerEU : une énergie abordable, sûre et durable pour l'Europe," Europa.eu Les modules IGBT et SiC haute puissance permettent des liaisons HVDC multi-gigawatts telles que les interconnecteurs de Statnett, qui renforcent le flux transfrontalier d'électricité et stabilisent la production variable. Les codes de réseau récompensant les pertes de commutation réduites poussent les exploitants de réseaux vers des dispositifs à large bande interdite, consolidant la demande à long terme sur le marché européen des transistors de puissance.

Déploiements d'infrastructures 5G à travers l'Europe

Les opérateurs de télécommunications ont investi 60,97 milliards USD en 2024 pour déployer la 5G, les composants électroniques de puissance représentant environ 15 % du coût du matériel radio. Les transistors à nitrure de gallium offrent une densité de puissance supérieure en bande C, permettant des stations de base plus compactes qui respectent les mandats d'efficacité énergétique. Les accords d'approvisionnement d'Ericsson avec les fonderies GaN européennes illustrent la synergie entre les objectifs de production régionale de puces et la modernisation des télécommunications, générant un soutien à court terme pour le marché européen des transistors de puissance.

Les mandats PUE des centres de données favorisent les transistors à haute efficacité

La directive sur l'efficacité énergétique exige que les centres de données européens atteignent un PUE inférieur à 1,4 d'ici 2030, incitant les grands exploitants à moderniser leurs alimentations électriques avec des dispositifs GaN ou SiC atteignant 98 % d'efficacité. CSA Catapult estime que les semi-conducteurs composites pourraient réduire la consommation d'énergie des installations de 20 %, amplifiant les achats de commutateurs à haute efficacité.

Analyse de l'impact des freins sur le marché européen des transistors de puissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en substrats SiC | -0.9% | À l'échelle européenne | Moyen terme (2-4 ans) |

| Prix élevés des dispositifs à large bande interdite | -0.7% | Europe méridionale et orientale | Court terme (≤2 ans) |

| Les labels d'écoconception de l'UE allongent les cycles de remplacement | -0.4% | Marchés de consommation UE-27 | Long terme (≥4 ans) |

| Volatilité des contrôles à l'exportation du gallium dans le commerce UE-Chine | -0.5% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en substrats SiC

Les délais de livraison pour les plaquettes SiC de 150 mm s'étendent jusqu'à 52 semaines, contraignant la production de dispositifs et freinant les revenus à court terme. Les fournisseurs chinois contrôlent 35 % de la capacité mondiale de substrats, exposant les usines européennes aux chocs de politique commerciale. Infineon et STMicroelectronics ont signé des contrats pluriannuels de type take-or-pay et co-investissent dans la croissance locale de boules, mais les volumes significatifs n'arriveront pas avant 2027, ce qui maintient un plafond sur les perspectives à la hausse du marché européen des transistors de puissance.

Prix élevés des dispositifs à large bande interdite

Les MOSFET SiC coûtent environ trois à cinq fois plus cher que leurs homologues en silicium, tandis que les dispositifs GaN sont deux à trois fois plus chers, limitant la pénétration dans les appareils électroménagers sensibles aux coûts et les véhicules électriques d'entrée de gamme. Bien que les modèles de coût total de possession favorisent la technologie à large bande interdite grâce à des composants magnétiques et des systèmes de refroidissement plus compacts, le choc du prix initial ralentit l'adoption en Europe méridionale et orientale où le pouvoir d'achat est plus faible. Les mécanismes de financement de la BEI visent à combler cet écart, mais l'érosion des prix reste essentielle pour élargir le marché européen des transistors de puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des transistors de puissance

Par produit :

les modules IGBT mènent la transition industrielleLes modules IGBT ont généré la plus grande part de la taille du marché européen des transistors de puissance avec 29,31 % des revenus en 2025. Leur domination découle de leur utilisation bien établie dans les variateurs de vitesse, les onduleurs solaires et les systèmes de traction ferroviaire qui valorisent des performances robustes à haute tension. Les modules associent plusieurs puces à des chemins thermiques optimisés, permettant de concentrer davantage de puissance par centimètre cube et de satisfaire les règles d'efficacité énergétique de l'UE. Les IGBT discrets continuent de se vendre pour les variateurs en rétrofit, mais les équipementiers migrent de plus en plus vers des modules intégrés qui simplifient l'assemblage et améliorent la fiabilité.

Les transistors à large bande interdite enregistrent le TCAC le plus rapide à 7,38 % et rogneront sur les modules en place, notamment dans les cas où chaque dixième de pourcentage de perte a un impact sur l'économie du système, comme les chargeurs rapides pour véhicules électriques. Le paysage hybride encourage les fournisseurs à co-encapsuler des MOSFET SiC avec des circuits intégrés de commande, poussant encore plus loin les avantages d'intégration. À mesure que les fabricants de modules adoptent des substrats à cuivre directement lié et des attaches de puce en argent fritté, les cycles thermiques s'améliorent, prolongeant les métriques de durée de vie exigées par les garanties de traction automobile.

Par matériau :

la domination du silicium mise à l'épreuve par l'innovation à large bande interditeLe silicium a conservé 56,78 % des revenus de 2025 en raison de ses usines matures en 200 mm et de sa compétitivité en matière de coûts, mais sa part s'érodera progressivement à mesure que les concepteurs recherchent des opérations à des températures et des fréquences plus élevées. Le nitrure de gallium, en croissance à un TCAC de 6,26 %, est le choix privilégié pour les alimentations à haute fréquence et les radios 5G où ses dispositifs 600 V surpassent les MOSFET silicium à superjonction. La part de marché européenne des transistors de puissance en SiC progresse également à mesure que les MOSFET 1 200 V débloquent des plateformes pour véhicules électriques ciblant des batteries 800 V.

La politique d'autonomie stratégique a canalisé les fonds PERTE Chip vers des lignes pilotes espagnoles et françaises pour l'épitaxie GaN, tandis que l'Allemagne soutient la croissance de boules SiC pour réduire la dépendance aux importations. Ces programmes visent à raccourcir les courbes d'apprentissage, à atteindre la parité du coût des plaquettes avec le silicium et à renforcer l'approvisionnement local. L'arséniure de gallium et les oxydes émergents resteront des niches, desservant les réseaux à commande de phase de défense et l'instrumentation scientifique de niche.

Par type :

les MOSFET profitent des exigences d'efficacité de commutationLes MOSFET ont commandé 49,35 % des revenus en 2025. Leur efficacité de charge de grille et leur mise à l'échelle linéaire en tension conviennent à tout, des circuits intégrés de gestion de l'alimentation pour smartphones aux onduleurs de traction de 350 kW, préservant une large base installée. Le marché européen des transistors de puissance continue de s'appuyer sur l'innovation en matière de MOSFET, notamment les structures à tranchée qui réduisent le RDS(on) en dessous de 3 mΩ.

Les transistors bipolaires à hétérojonction, progressant à un TCAC de 5,75 %, profitent du vent favorable de la 5G où les HBT GaN offrent un gain élevé en bande C. Les transistors bipolaires à jonction conservent leur place dans les régulateurs linéaires aux conditions difficiles et les onduleurs de soudage. Avec le renforcement des exigences de diagnostic par la norme ISO 26262, les architectures FET aux modes de défaillance prévisibles, comme les JFET SiC normalement bloqués, suscitent l'intérêt de l'industrie automobile.

Par conditionnement :

les modules de puissance permettent l'intégration systèmeLes modules de puissance représentaient 44,10 % des ventes de 2025, reflétant la transition européenne vers des onduleurs de groupe motopropulseur compacts et des onduleurs de chaîne à l'échelle du réseau électrique. L'intégration réduit l'inductance de boucle, augmentant la vitesse de commutation et réduisant les interférences électromagnétiques, cruciales pour la traction des véhicules électriques. Le marché européen des transistors de puissance voit les fournisseurs de modules ajouter une détection de courant intégrée pour soutenir la sécurité fonctionnelle.

Les circuits intégrés de puissance devraient afficher un TCAC vigoureux de 6,03 % à mesure que les blocs d'alimentation des centres de données consolident les étapes de contrôle et de puissance dans des modules multi-puces. Les dispositifs GaN favorisent le conditionnement à l'échelle de la puce avec refroidissement par la face inférieure, tandis que les modules demi-pont SiC utilisent de plus en plus le frittage à l'argent pour atteindre des cotes de jonction à 200 °C. Les dispositifs discrets TO-247 persistent dans les variateurs industriels en rétrofit où la flexibilité de conception et le prix priment sur la densité de puissance volumétrique.

Par puissance nominale :

la puissance moyenne domine les applications industriellesLes dispositifs classés 40-600 V ont capté 45,32 % de la taille du marché européen des transistors de puissance en 2025. Cette catégorie s'aligne sur le secteur CA 400 V, les bus continus industriels et les architectures hybrides légers 48 V, alliant des pertes de conduction gérables à des options de conditionnement abordables. Les fournisseurs livrent des MOSFET à superjonction et des FET GaN en mode enrichissement dans des alimentations pour serveurs, réduisant les pertes de commutation à des centaines de kilohertz.

Les dispositifs haute puissance supérieurs à 600 V affichent le TCAC le plus rapide à 5,31 %. Les exploitants de réseaux spécifient des MOSFET SiC 3,3 kV pour des transformateurs à semi-conducteurs traitant des charges multi-mégawatts sans refroidissement à l'huile, tandis que les IGBT 1,7 kV dominent les convertisseurs pour éoliennes. Les composants basse tension inférieurs à 40 V restent pertinents dans les objets connectés et les chargeurs USB-PD, mais la croissance en volume dépend des cycles de conception des combinés téléphoniques, fixés principalement en dehors de l'Europe.

Par secteur d'utilisation final :

l'électrification automobile stimule la croissanceL'automobile et les véhicules électriques/hybrides ont capté 34,20 % de la part de marché européenne des transistors de puissance en 2025. La feuille de route d'électrification de Volkswagen à hauteur de 208,97 milliards USD garantit une demande à long terme pour les modules de puissance SiC 750 V. Les équipementiers de premier rang regroupent les onduleurs de traction, les convertisseurs DC-DC et les chargeurs embarqués, gonflant la facturation en semi-conducteurs par véhicule.

Les centres de données et le calcul haute performance dominent les tableaux de croissance à un TCAC de 6,43 %. Les grands exploitants en Irlande et aux Pays-Bas intègrent des régulateurs de tension multiphases à FET GaN qui respectent des objectifs PUE stricts. L'automatisation industrielle se maintient à mesure que les modernisations d'usines introduisent des variateurs de vitesse. L'aérospatiale et la défense restent des niches mais stratégiques, mettant l'accent sur les dispositifs résistants aux rayonnements et l'approvisionnement souverain.

Par application :

les onduleurs et convertisseurs mènent la conversion de puissanceLes onduleurs et convertisseurs représentaient 30,74 % des revenus de 2025 et restent l'épine dorsale du marché européen des transistors de puissance. Les parcs solaires, les variateurs de moteurs et les chaînes de traction des véhicules électriques dépendent tous d'une conversion bidirectionnelle à haute efficacité. Les topologies multi-niveaux employant des commutateurs SiC rapides permettent d'atteindre 99 % d'efficacité dans des onduleurs de chaîne de 1 MW, réduisant le LCOE pour les énergies renouvelables.

Les amplificateurs de puissance RF, à un TCAC de 5,92 %, progressent grâce aux déploiements MIMO massifs. Les HEMT GaN atteignent 65 % d'efficacité en drain à 3,5 GHz, réduisant considérablement les factures d'électricité des stations de base. La commande de moteurs continue de se développer régulièrement à mesure que les règles d'écoconception de l'UE rendent les variateurs de vitesse obligatoires pour les pompes et la CVC. La recharge de batteries enregistre une croissance grâce aux bornes publiques de 350 kW le long des corridors du réseau transeuropéen de transport.

Analyse géographique

Marché allemand des transistors de puissance

L'Allemagne a dominé le marché européen des transistors de puissance avec 34,05 % des revenus en 2025. Sa politique Energiewende axée sur le développement des énergies renouvelables et la transition des groupes motopropulseurs automobiles soutiennent une forte demande locale. Berlin a alloué 3,48 milliards USD à la R&D dans les semi-conducteurs jusqu'en 2027, garantissant la modernisation continue des usines de fabrication.

Marchés européens plus larges

La France s'appuie sur le cluster de STMicroelectronics à Grenoble et à Tours et consacre 6,97 milliards USD dans le cadre de France 2030 aux dispositifs de puissance, augmentant ainsi la production nationale. Le Royaume-Uni poursuit sa résilience grâce à son programme de subventions pour l'électronique de puissance d'une valeur de 19,28 millions USD, en mettant l'accent sur l'approvisionnement national en substrats SiC pour l'automobile. L'Italie bénéficie de la ligne SiC 200 mm de Catane tout en soutenant les installations d'énergies renouvelables pour décarboner l'industrie lourde. L'Espagne affiche le CAGR le plus rapide à 7,64 %, portée par le programme PERTE Chip d'une valeur de 14,23 milliards USD qui attire le premier site non belge d'IMEC à Málaga. L'excédent hydroélectrique de la région nordique se traduit par des projets HVDC ambitieux qui consomment des modules haute tension. Les États d'Europe de l'Est modernisent leurs réseaux et attirent des équipementiers automobiles de rang un, mais un pouvoir d'achat plus faible tempère les volumes à court terme.

Paysage concurrentiel

Le marché européen des transistors de puissance affiche une concentration modérée. Infineon, STMicroelectronics et Nexperia ancrée dans la fabrication de dispositifs intégrés, fournissent collectivement plus de la moitié de la production continentale en Si et SiC. Les multinationales américaines Texas Instruments et onsemi maintiennent des centres de conception européens, élargissant leurs portefeuilles à large bande interdite par le biais d'acquisitions telles que le rachat par onsemi des actifs JFET SiC de Qorvo en 2024.[4]onsemi, "onsemi acquiert la technologie JFET carbure de silicium," Onsemi.com

Les axes stratégiques s'articulent autour de l'intégration verticale des substrats et du conditionnement avancé. L'usine SiC prévue par Wolfspeed en Sarre et l'expansion d'Infineon à Villach signalent une course aux capacités. Les fournisseurs de modules se différencient par des capteurs de courant numériques intégrés et une surveillance de santé pronostique conformes à la norme ISO 26262. Les jeunes pousses se concentrent sur les FET GaN-sur-Si en mode enrichissement et les pilotes de grille intégrés qui réduisent la surface de circuit imprimé pour les chargeurs d'ordinateurs portables. Le risque lié à la chaîne d'approvisionnement stimule des lignes pilotes coopératives financées par l'UE, orientant le marché vers l'autosuffisance régionale.

Leaders du secteur européen des transistors de puissance

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

ON Semiconductor Corporation

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des transistors de puissance

- Infineon Technologies AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation

- Nexperia B.V.

- ROHM Co., Ltd.

- Toshiba Electronic Devices and Storage Corporation

- Mitsubishi Electric Corporation

- Vishay Intertechnology, Inc.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Analog Devices, Inc.

- IXYS LLC

- Littelfuse, Inc.

- Microchip Technology Inc.

- Wolfspeed, Inc.

- GeneSiC Semiconductor LLC

- UnitedSiC LLC

- Semikron Danfoss GmbH and Co. KG

- Dialog Semiconductor Limited

- Alpha and Omega Semiconductor Limited

Lire l'analyse des entreprises du marché européen des transistors de puissance

Développements récents de l'industrie sur le marché européen des transistors de puissance

- Mars 2025 : une étude de CSA Catapult a projeté que les semi-conducteurs composites pourraient réduire la consommation d'énergie des centres de données européens de 20 %.

- Janvier 2025 : la Commission européenne a officiellement lancé l'initiative PERTE Chip de l'Espagne pour développer la R&D et la fabrication en microélectronique.

- Décembre 2024 : onsemi a accepté d'acquérir l'activité JFET SiC de Qorvo pour 115 millions USD, élargissant son portefeuille haute tension pour les serveurs d'intelligence artificielle.

- Octobre 2024 : QPT Ltd a remporté une subvention du Centre de propulsion avancée du Royaume-Uni pour construire un démonstrateur d'onduleur GaN 400 V/60 kW commutant à 1 MHz.

Périmètre du rapport sur le marché européen des transistors de puissance

Les transistors de puissance sont utilisés pour amplifier et réguler des signaux. Ils sont fabriqués à partir de matériaux semi-conducteurs haute performance tels que le germanium et le silicium. Ces transistors peuvent amplifier et réguler un certain niveau de tension et gérer des plages spécifiques de tensions nominales élevées et basses.

Le marché européen des transistors de puissance est segmenté par produit (FET basse tension, modules IGBT, transistors RF et hyperfréquences, FET haute tension et transistors IGBT), par type (transistor bipolaire à jonction, transistor à effet de champ, transistor bipolaire à hétérojonction et autres types), par utilisateur final (électronique grand public, communication et technologie, automobile, fabrication, énergie et puissance, et autres utilisateurs finaux) et par géographie (Royaume-Uni, Allemagne, France, Italie, reste de l'Europe). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| FET basse tension |

| FET haute tension |

| IGBT discret |

| Modules IGBT |

| MOSFET à superjonction |

| Transistors RF et hyperfréquences |

| Transistors de puissance à large bande interdite (SiC, GaN) |

| Silicium |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Arséniure de gallium (GaAs) |

| Autres matériaux |

| Transistor bipolaire à jonction (BJT) |

| Transistor à effet de champ (MOSFET, JFET) |

| Transistor bipolaire à hétérojonction (HBT) |

| Dispositifs discrets |

| Modules de puissance |

| Circuits intégrés de puissance / étages de puissance intégrés |

| Faible puissance (< 40 V) |

| Puissance moyenne (40-600 V) |

| Haute puissance (> 600 V) |

| Automobile et véhicules électriques/hybrides |

| Électronique grand public et mobile |

| Automatisation industrielle et variateurs de moteurs |

| Énergie et puissance (énergies renouvelables, réseau intelligent) |

| Centres de données et calcul haute performance |

| Télécommunications et infrastructures 5G |

| Aérospatiale et défense |

| Onduleurs et convertisseurs |

| Commande et variateurs de moteurs |

| Alimentations électriques et adaptateurs |

| Recharge de batteries et systèmes de gestion de batteries |

| Amplificateurs de puissance RF |

| Pilotes d'éclairage et d'affichage |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) |

| Reste de l'Europe |

| Par produit | FET basse tension |

| FET haute tension | |

| IGBT discret | |

| Modules IGBT | |

| MOSFET à superjonction | |

| Transistors RF et hyperfréquences | |

| Transistors de puissance à large bande interdite (SiC, GaN) | |

| Par matériau | Silicium |

| Carbure de silicium (SiC) | |

| Nitrure de gallium (GaN) | |

| Arséniure de gallium (GaAs) | |

| Autres matériaux | |

| Par type | Transistor bipolaire à jonction (BJT) |

| Transistor à effet de champ (MOSFET, JFET) | |

| Transistor bipolaire à hétérojonction (HBT) | |

| Par conditionnement | Dispositifs discrets |

| Modules de puissance | |

| Circuits intégrés de puissance / étages de puissance intégrés | |

| Par puissance nominale | Faible puissance (< 40 V) |

| Puissance moyenne (40-600 V) | |

| Haute puissance (> 600 V) | |

| Par secteur d'utilisation final | Automobile et véhicules électriques/hybrides |

| Électronique grand public et mobile | |

| Automatisation industrielle et variateurs de moteurs | |

| Énergie et puissance (énergies renouvelables, réseau intelligent) | |

| Centres de données et calcul haute performance | |

| Télécommunications et infrastructures 5G | |

| Aérospatiale et défense | |

| Par application | Onduleurs et convertisseurs |

| Commande et variateurs de moteurs | |

| Alimentations électriques et adaptateurs | |

| Recharge de batteries et systèmes de gestion de batteries | |

| Amplificateurs de puissance RF | |

| Pilotes d'éclairage et d'affichage | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quel est le chiffre d'affaires projeté pour le segment des transistors de puissance en Europe d'ici 2031 ?

La taille du marché européen des transistors de puissance devrait atteindre 7,92 milliards USD d'ici 2031.

Quelle catégorie de dispositifs domine actuellement les expéditions en Europe ?

Les modules IGBT détiennent la plus grande part à 29,31 % grâce à leur utilisation généralisée dans les variateurs industriels et les onduleurs pour énergies renouvelables.

À quelle vitesse les dispositifs à nitrure de gallium croissent-ils dans la région ?

Les transistors GaN devraient progresser à un TCAC de 6,26 % entre 2026 et 2031, portés par l'essor des applications dans les centres de données et la 5G.

Pourquoi l'Espagne est-elle considérée comme un pôle de croissance clé ?

Le programme PERTE Chip de l'Espagne injecte 14,23 milliards USD dans la capacité nationale de semi-conducteurs, soutenant un TCAC de 7,64 % jusqu'en 2031.

Quels risques d'approvisionnement pourraient modérer l'expansion du marché ?

La disponibilité limitée de substrats SiC et d'éventuels contrôles à l'exportation du gallium demeurent les principaux vents contraires pour les producteurs européens.

Dernière mise à jour de la page le: