Taille et part du marché européen des revêtements architecturaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

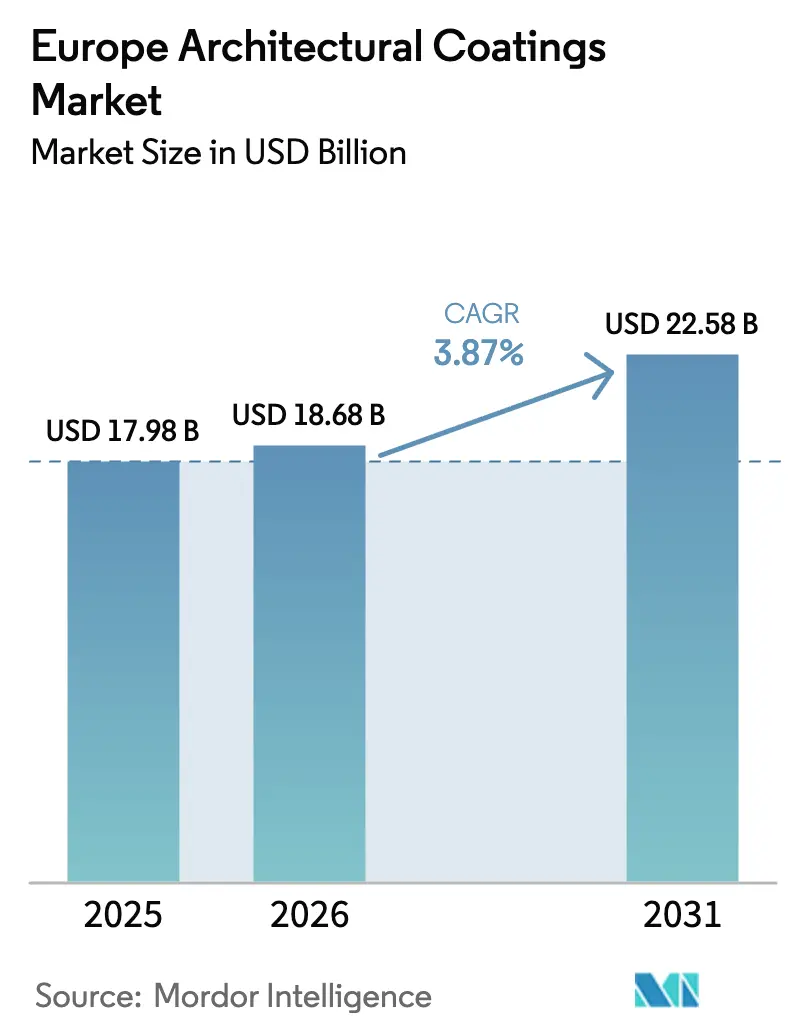

| Taille du marché de l'année de base (2025) | 17.98 Milliards de dollars |

| Taille du Marché (2026) | 18.68 Milliards de dollars |

| Taille du Marché (2031) | 22.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des revêtements architecturaux par Mordor Intelligence

La taille du marché européen des revêtements architecturaux devrait croître de 17,98 milliards USD en 2025 à 18,68 milliards USD en 2026, pour atteindre 22,58 milliards USD d'ici 2031, avec un CAGR de 3,87 % de 2026 à 2031. Un pivot mesuré vers des formulations à haute valeur ajoutée et à faibles émissions a commencé à supplanter la croissance pure des volumes, les acheteurs répondant aux plafonds de COV de l'Union européenne plus stricts et à un parc immobilier dont l'âge moyen dépasse désormais 50 ans. La demande pour les systèmes à base d'eau domine déjà, car les peintres professionnels privilégient les produits à faible odeur et faciles à nettoyer, et les détaillants ont retiré de nombreuses gammes à base de solvant pour éviter les risques de conformité. Les fournisseurs se repositionnent également vers les projets de réparation et de rénovation qui promettent des marges plus stables que les constructions neuves, affaiblies par des coûts d'emprunt élevés. La consolidation parmi les principaux producteurs s'accélère afin de répartir l'inflation des matières premières, de financer des pipelines de recherche et développement plus écologiques et de renforcer l'échelle de mise sur le marché.

Principaux enseignements du rapport

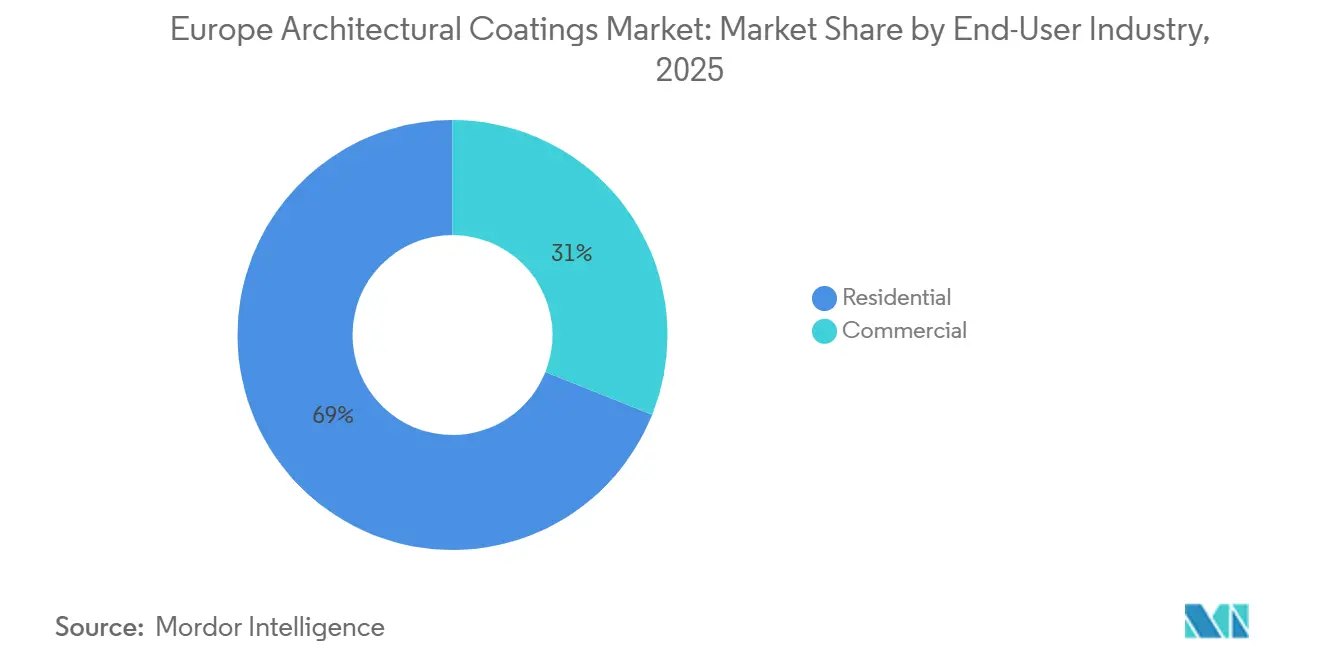

- Par secteur d'utilisation final, les applications résidentielles ont capté 68,96 % de la taille du marché européen des revêtements architecturaux en 2025 et se développent à un CAGR de 4,04 % jusqu'en 2031.

- Par technologie, les revêtements à base d'eau ont dominé avec 82,78 % de la part du marché européen des revêtements architecturaux en 2025 et devraient progresser à un CAGR de 4,24 % jusqu'en 2031.

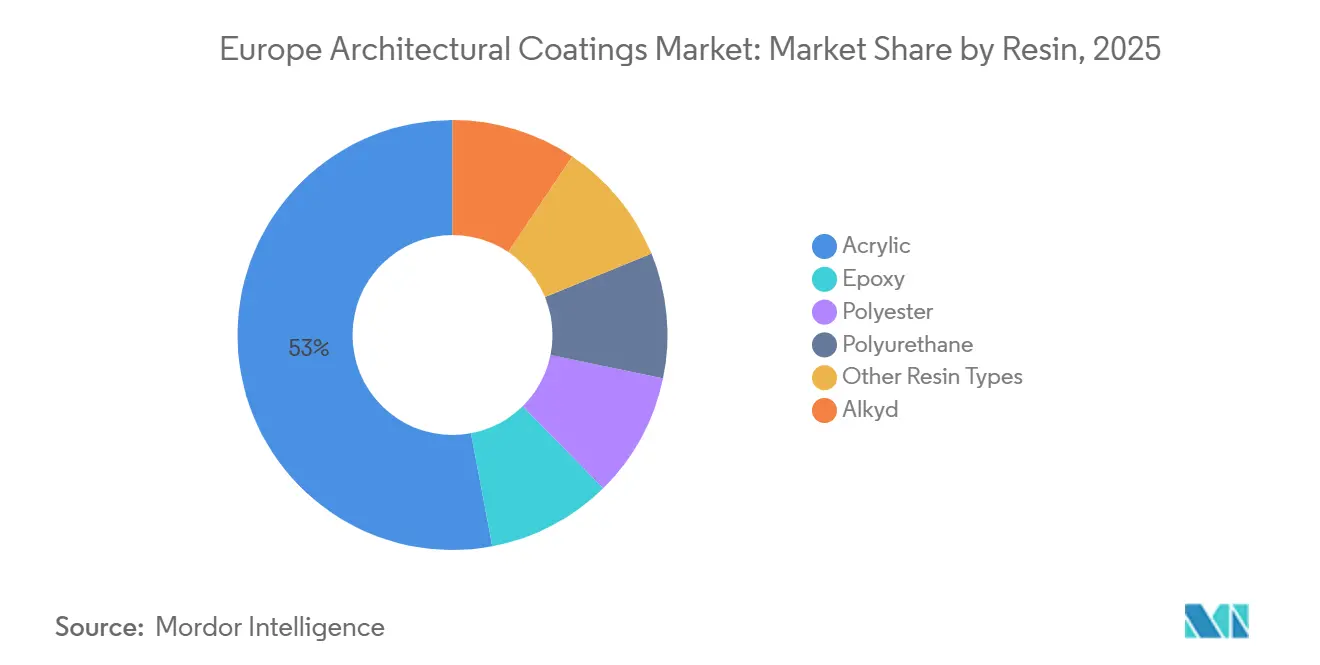

- Par résine, les plateformes acryliques détenaient 52,96 % de la part du marché européen des revêtements architecturaux en 2025 et devraient croître à 4,17 % jusqu'en 2031.

- Par géographie, la Russie représentait 15,33 % des revenus régionaux en 2025, tout en enregistrant le CAGR le plus rapide de 4,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des revêtements architecturaux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la rénovation du parc immobilier vieillissant | +1.2% | Europe occidentale (France, Allemagne, Italie, Espagne, Royaume-Uni) ; pays nordiques | Moyen terme (2-4 ans) |

| Réglementations européennes sur les COV accélérant le passage aux formulations à base d'eau | +0.8% | UE27 plus Royaume-Uni (alignement réglementaire post-Brexit) ; Norvège, Suisse | Long terme (≥ 4 ans) |

| Rebond post-COVID dans les aménagements commerciaux | +0.5% | Centres urbains (Paris, Berlin, Madrid, Londres) ; capitales d'Europe centrale et orientale (Varsovie, Prague) | Court terme (≤ 2 ans) |

| Demande de peintures à isolation thermique pour économies d'énergie | +0.6% | Europe du Nord (Allemagne, pays nordiques, Pologne) ; Europe du Sud (Espagne, Italie) | Moyen terme (2-4 ans) |

| Plateformes de teinte à la demande sur site en tant que service | +0.3% | Circuits de distribution au détail en Europe occidentale ; expansion vers l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Boom de la rénovation du parc immobilier vieillissant

L'Europe compte plus de 220 millions de logements construits avant 1990 ; beaucoup nécessitent désormais des réparations de façade, une protection contre l'humidité et des rénovations intérieures pour répondre aux normes sanitaires modernes. Eurostat a enregistré 310 milliards EUR dépensés pour la rénovation des logements en 2025, en hausse de 12 % par rapport à l'année précédente[1]Direction générale de l'environnement, « Décision de la Commission établissant les critères d'attribution du label écologique de l'UE pour les peintures et vernis », ec.europa.eu. La France, l'Allemagne, l'Italie et l'Espagne ont représenté 60 % de ces dépenses, l'Italie seule ayant enregistré une hausse de 20 % grâce à de généreux crédits d'impôt pour les revêtements à haute efficacité énergétique. Le Parlement européen souhaite doubler les taux de rénovation annuels à 2 % d'ici 2030, stimulant la demande de finitions acryliques et polyuréthanes durables qui prolongent les cycles de repeinture de sept à douze ans. Par conséquent, le marché européen des revêtements architecturaux continue de se tourner vers des segments à haute marge tout en maintenant une croissance globale régulière.

Réglementations européennes sur les COV accélérant le passage aux formulations à base d'eau

La Commission européenne a mis à jour les règles du label écologique de l'UE en février 2026, abaissant les plafonds de COV et de COSV et ajoutant des tests d'aptitude à l'emploi qui découragent la dilution des liants. Les détaillants ont rapidement retiré les gammes à base de solvant non conformes ; fin 2025, les produits à base d'eau représentaient déjà 70 % du volume décoratif, en hausse de cinq points en cinq ans[2]Rapport du personnel, « Les revêtements décoratifs européens se tournent vers les formulations à base d'eau », coatingsworld.com. Les émulsions purement acryliques dominent désormais les murs intérieurs, tandis que les mélanges styrène-acrylique migrent vers les extérieurs d'entrée de gamme. BASF, AkzoNobel et Arkema ont validé des résines bio-attribuées qui réduisent l'empreinte carbone des revêtements de 40 % lors des essais pilotes de 2025. Ces évolutions confirment que des réglementations plus strictes accélèrent non seulement l'adoption des formulations à base d'eau, mais élèvent également les barrières à l'entrée pour les formulateurs de plus petite taille qui manquent d'envergure en matière de recherche et développement. En conséquence, le marché européen des revêtements architecturaux se tourne vers les grands acteurs établis dotés de références en matière de durabilité fondées sur la science.

Rebond post-COVID dans les aménagements commerciaux

La location de bureaux en Europe continentale a progressé de 8 % en 2025, tandis que les commandes de rénovation hôtelière ont bondi de 15 % dans les destinations méditerranéennes. Les propriétaires ont rafraîchi les intérieurs pour attirer les travailleurs hybrides et les voyageurs de loisirs, exigeant des peintures à séchage rapide et à faible odeur permettant des rotations nocturnes. Bien que les volumes commerciaux globaux restent inférieurs aux niveaux d'avant la pandémie, la composition s'est déplacée vers des produits premium pour plafonds et boiseries spécifiés pour la conformité à la qualité de l'air intérieur. Cette niche favorise les fournisseurs proposant des gammes zéro COV, antibactériennes ou piégeant le formaldéhyde. Un séchage plus rapide aide également les entrepreneurs à faire face à la pénurie de main-d'œuvre de peintres, un problème chronique aux Pays-Bas et au Danemark. Ainsi, la reprise commerciale, bien que modeste en tonnage, génère une croissance de valeur disproportionnée au sein du marché européen des revêtements architecturaux.

Demande de peintures à isolation thermique pour économies d'énergie

La volatilité des prix de l'énergie a poussé les propriétaires à rechercher des améliorations d'efficacité passive. Les revêtements à isolation thermique utilisant des charges céramiques ou d'aérogel peuvent augmenter suffisamment les valeurs R des murs pour réduire les factures de CVC de 5 à 8 % en trois saisons de chauffage. La banque KfW allemande a commencé à rembourser jusqu'à 20 % du coût des produits pour les systèmes extérieurs éligibles en 2025, suscitant une forte adoption dans les bâtiments d'avant 1990. Les sites patrimoniaux adoptent ces solutions en film mince car l'isolation extérieure conventionnelle viole souvent les règles de préservation. Les fournisseurs promouvant un retour sur investissement quantifiable obtiennent désormais des spécifications dans les appels d'offres de rénovation municipaux, élargissant les sources de revenus. La tendance devrait apporter une variation positive de 0,6 % au CAGR du marché européen des revêtements architecturaux jusqu'en 2031.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du dioxyde de titane et des matières premières pétrolières | -0.7% | Toute l'Europe (tous les marchés) ; aiguë en Europe du Sud dépendante des importations | Court terme (≤ 2 ans) |

| Taux d'intérêt élevés freinant la construction de logements neufs | -0.9% | Allemagne, Royaume-Uni, France, pays nordiques ; impact limité en Pologne, Espagne | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre de peintres professionnels | -0.5% | Europe du Nord (Pays-Bas, Danemark, Allemagne) ; émergent en France, Pologne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du dioxyde de titane et des matières premières pétrolières

Le TiO₂ au comptant a oscillé entre 2 800 EUR et 3 400 EUR par tonne en 2025, une variation de 21 % qui a comprimé les marges brutes des émulsions intérieures grand public. Les producteurs ont compensé une partie de la hausse avec des pigments d'extension et des opacifiants composites, mais ces substitutions risquent de réduire la résistance au frottement ou la fidélité des couleurs à des niveaux de teinte plus élevés. Simultanément, les coûts des monomères acryliques ont suivi le Brent, qui a oscillé entre 75 USD et 95 USD par baril. Étant donné que les droits de douane de l'UE maintiennent le TiO₂ chinois bon marché hors du bloc, les formulateurs locaux font face à un plancher de coûts persistamment élevé par rapport à leurs concurrents asiatiques.

Taux d'intérêt élevés freinant la construction de logements neufs

Les taux de la Banque centrale européenne ont culminé à 4,0 % à la mi-2024 et se situent encore à 3,5 % en 2026, érodant l'éligibilité hypothécaire des primo-accédants. L'Allemagne a enregistré une baisse de 12 % en glissement annuel des achèvements de logements en 2025, et le Royaume-Uni a reculé de 8 %. La baisse des mises en chantier freine la demande d'apprêts muraux d'entrée de gamme généralement appliqués dans les nouveaux appartements. Bien que l'activité de rénovation compense en partie, elle favorise les gammes premium à plus faible volume, atténuant la croissance totale en litrage. Les analystes anticipent un cycle doux de baisse des taux à partir de fin 2026 ; d'ici là, les coûts d'emprunt élevés retranchent près d'un point de l'expansion sous-jacente du marché européen des revêtements architecturaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : l'activité résidentielle ancre la croissance

Les projets résidentiels ont généré 68,96 % des revenus de 2025 et progresseront à un CAGR de 4,04 % jusqu'en 2031. La rénovation domine car les propriétaires doivent préserver la valeur de leurs actifs dans un parc immobilier vieillissant, et les crédits d'impôt nationaux remboursent désormais jusqu'à 30 % des coûts de peintures extérieures à économies d'énergie. L'Italie a mené les dépenses avec une hausse de 20 % en 2025 après avoir amélioré son programme Eco-Bonus. Les consommateurs spécifient de plus en plus des peintures à faible odeur portant des labels asthme-allergie, et des émulsions intérieures anti-rayures annoncées pour durer une décennie entre les couches. Cette dynamique fait monter les prix de vente moyens même si les litres par logement diminuent.

Les applications commerciales connaissent également une demande croissante de revêtements architecturaux. Les bureaux s'adaptent au travail hybride, ce qui réduit les besoins en superficie d'environ 15 %. Pourtant, les rénovations d'hôtels, d'établissements de santé et d'établissements d'enseignement se sont accélérées, chacun exigeant des revêtements à séchage rapide, zéro COV ou antimicrobiens pour minimiser les perturbations. Le segment s'appuie sur des partenaires d'approvisionnement capables d'organiser des repeintures rapides le week-end, un avantage de service que les marques régionales de niveau intermédiaire exploitent. Néanmoins, la reprise des volumes reste inégale à travers l'Europe ; l'Espagne affiche des gains à deux chiffres dans l'hôtellerie, tandis que le pipeline de bureaux allemand stagne sous les contraintes de financement.

Par technologie : la domination des formulations à base d'eau se renforce

Les systèmes à base d'eau représentaient 82,78 %, soit 14,89 milliards USD, de la part du marché européen des revêtements architecturaux en 2025 et devraient progresser à un CAGR de 4,24 % jusqu'en 2031. Les limites actualisées du label écologique, combinées au retrait des détaillants, laissent les alkydes à base de solvant avec des niches en rétrécissement. Parallèlement, les avancées en chimie des agents coalescents ont comblé les lacunes d'adhérence sur la maçonnerie poreuse, permettant aux émulsions purement acryliques de promettre une durée de vie extérieure de 10 ans. Les fournisseurs améliorent également les émaux de boiseries à base d'eau avec des agents bloquants et nivelants pour répondre aux normes de brossabilité professionnelle, autrefois monopolisées par les peintures à l'huile.

Les volumes à base de solvant connaissent encore un taux de croissance considérable car certaines applications d'apprêt métallique et de bois patrimonial nécessitent encore une densité de réticulation inatteignable dans l'eau. L'innovation se concentre désormais sur les dispersions hybrides alkyde-dans-eau qui conservent l'aspect traditionnel tout en émettant moins de 30 g/L de COV. Le résultat est un déclin progressif plutôt qu'une falaise abrupte, mais chaque année la part à base de solvant s'amenuise, renforçant l'ascendance structurelle de la technologie à base d'eau au sein du marché européen des revêtements architecturaux.

Par résine : les systèmes acryliques étendent leur avance

Les résines acryliques ont représenté 52,96 % des revenus de 2025, leur conférant plus de la moitié de la part totale du marché européen des revêtements architecturaux, et elles progressent à 4,17 % jusqu'en 2031. Les liants purement acryliques offrent flexibilité, stabilité aux UV et formation de film à basse température, adaptés aux usages intérieurs et extérieurs. À mesure que l'adoption des formulations à base d'eau s'étend, la consommation d'acrylique augmente en parallèle. Les marques de maçonnerie premium annoncent des garanties de 12 ans basées sur la technologie purement acrylique, permettant des primes de prix de 20 à 30 % par rapport aux mélanges styrène-acrylique.

Les volumes d'alkyde s'érodent de 1 à 2 % par an à mesure que les architectes abandonnent les émaux brillants traditionnels au profit d'alternatives modifiées au polyuréthane à base d'eau. Les résines polyuréthane et époxy, bien que coûteuses, gagnent des parts dans les couloirs à fort trafic et les sols hospitaliers où la résistance chimique est importante. Les projets PERFECOAT et BIO4COAT financés par l'UE ont prouvé la faisabilité des acryliques biosourcés au-dessus de 25 % de contenu renouvelable lors des essais de 2024. La mise à l'échelle commerciale attendue d'ici 2028 positionne la chimie acrylique pour maintenir son leadership tout en atteignant les objectifs de décarbonation, consolidant son rôle central dans le marché européen des revêtements architecturaux.

Analyse géographique

La Russie a produit 15,33 % du chiffre d'affaires de 2025 et devrait se développer à 4,38 %, dépassant tous ses homologues européens. Les budgets fédéraux d'infrastructure ont protégé son secteur de la construction des ralentissements continentaux plus larges, et les politiques de substitution aux importations favorisent les marques de revêtements nationales fournies par des coentreprises multinationales. L'Allemagne reste le plus grand marché national mais a enregistré une baisse de 12 % des nouveaux appartements en 2025. Cette contraction a détourné la demande vers la rénovation, qui penche vers les systèmes extérieurs longue durée et les peintures intérieures mates à plus haute marge. La France et l'Espagne ont mieux résisté aux hausses de taux car les incitations à la rénovation ont compensé la faiblesse des hypothèques ; chacune a enregistré une croissance des dépenses de rénovation de 8 à 10 %.

Le bloc nordique, comprenant la Suède, le Danemark, la Finlande et la Norvège, contribue à un volume plus faible mais commande certains des prix moyens les plus élevés grâce à des normes strictes de label écologique. Le Danemark a signalé que 86,7 % des entrepreneurs manquaient de peintres en 2025, stimulant les ventes de produits monocouche à fort pouvoir couvrant qui réduisent les heures de main-d'œuvre. Le climat côtier de la Finlande soutient également une demande de niche pour les revêtements de façade résistants au gel utilisés sur les infrastructures offshore.

L'Europe centrale et orientale, comprenant la République tchèque, la Slovaquie, la Roumanie et les Balkans occidentaux, offre un potentiel inexploité. Le pouvoir d'achat des ménages augmente, mais les marques à bas prix dominent encore les rayons. Les fournisseurs occidentaux de niveau intermédiaire s'implantent avec des académies de formation et des déploiements de centres de teinte qui introduisent des produits à label écologique à des prix abordables. À mesure que ces pays transposent les directives européennes de construction actualisées, la demande migrera vers les acryliques à base d'eau conformes, élargissant la base adressable du marché européen des revêtements architecturaux au cours des cinq prochaines années.

Paysage concurrentiel

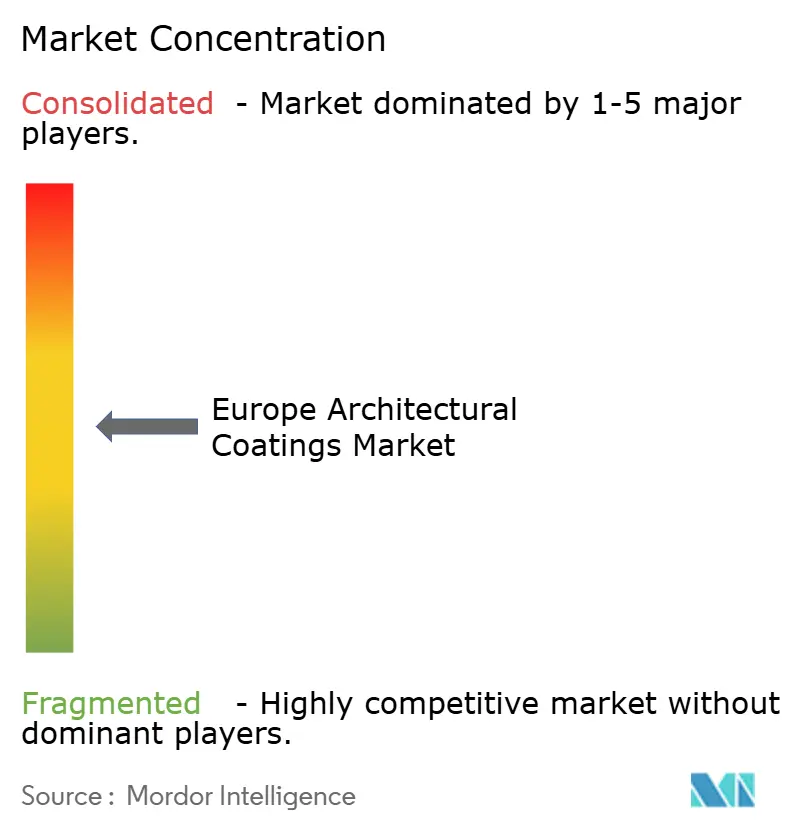

Le marché européen des revêtements architecturaux est modérément consolidé. La fusion proposée d'AkzoNobel avec Axalta pour 25 milliards USD créerait un acteur d'envergure capable de négocier des contrats de dioxyde de titane à des conditions quasi-intégrées de producteur. Les thèmes d'innovation convergent sur la durabilité et la productivité. Les partenaires de BIO4COAT testent des polyuréthanes biosourcés et des finitions de type carbone diamant pour réduire le carbone incorporé de 20 %. Crown Paints de Hempel exploite l'autorité coloristique de Farrow & Ball pour faire monter les consommateurs vers des niveaux de prix premium. Avec une diligence raisonnable ESG stricte, les grands groupes se consolident pour supporter le fardeau des coûts de conformité, tandis que les acteurs de niche gagnent en s'adressant à la restauration du patrimoine, aux intérieurs antimicrobiens ou aux catégories ultra-faibles en COV que les portefeuilles grand public négligent.

Leaders du secteur européen des revêtements architecturaux

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Evonik a lancé Protectosil ECO-TRETE ANTIGRAFFITI, un produit silane alternatif aux PFAS pour les façades urbaines, présenté à EUROCOAT à Paris.

- Février 2026 : La Commission européenne a publié des critères actualisés du label écologique de l'UE pour les peintures et vernis, ajoutant des seuils de COV et de COSV plus stricts et de nouvelles règles de circularité.

Périmètre du rapport sur le marché européen des revêtements architecturaux

Les revêtements architecturaux sont des produits spécialisés conçus pour être appliqués sur des bâtiments résidentiels et commerciaux afin d'offrir un attrait esthétique, une résistance aux intempéries et une durabilité à long terme. Ces revêtements protègent les structures contre l'humidité, les rayonnements UV et la corrosion, tout en améliorant l'apparence visuelle des surfaces intérieures et extérieures.

Le marché européen des revêtements architecturaux est segmenté par secteur d'utilisation final, technologie, résine et géographie. Par secteur d'utilisation final, le marché est segmenté en commercial et résidentiel. Par technologie, le marché est segmenté en formulations à base de solvant et à base d'eau. Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Le rapport fournit également la taille du marché et les prévisions pour sept grands pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Commercial |

| Résidentiel |

| À base de solvant |

| À base d'eau |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| France |

| Allemagne |

| Italie |

| Pays nordiques |

| Pologne |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par secteur d'utilisation final | Commercial |

| Résidentiel | |

| Par technologie | À base de solvant |

| À base d'eau | |

| Par résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines | |

| Par géographie | France |

| Allemagne | |

| Italie | |

| Pays nordiques | |

| Pologne | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE AU SOL - La surface au sol totale comprend à la fois la surface au sol existante et la nouvelle surface au sol pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation final spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement