Taille et parts du marché européen de la livraison de nourriture de plateforme à consommateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

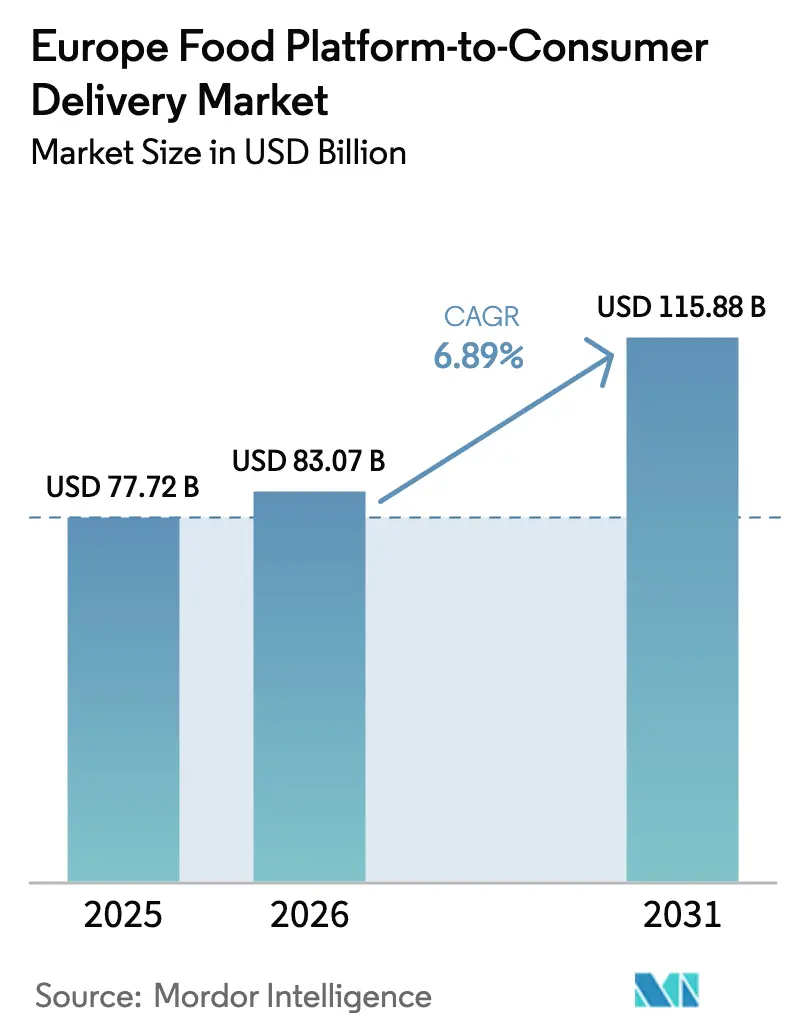

| Taille du marché de l'année de base (2025) | 77.72 Milliards de dollars |

| Taille du Marché (2026) | 83.07 Milliards de dollars |

| Taille du Marché (2031) | 115.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

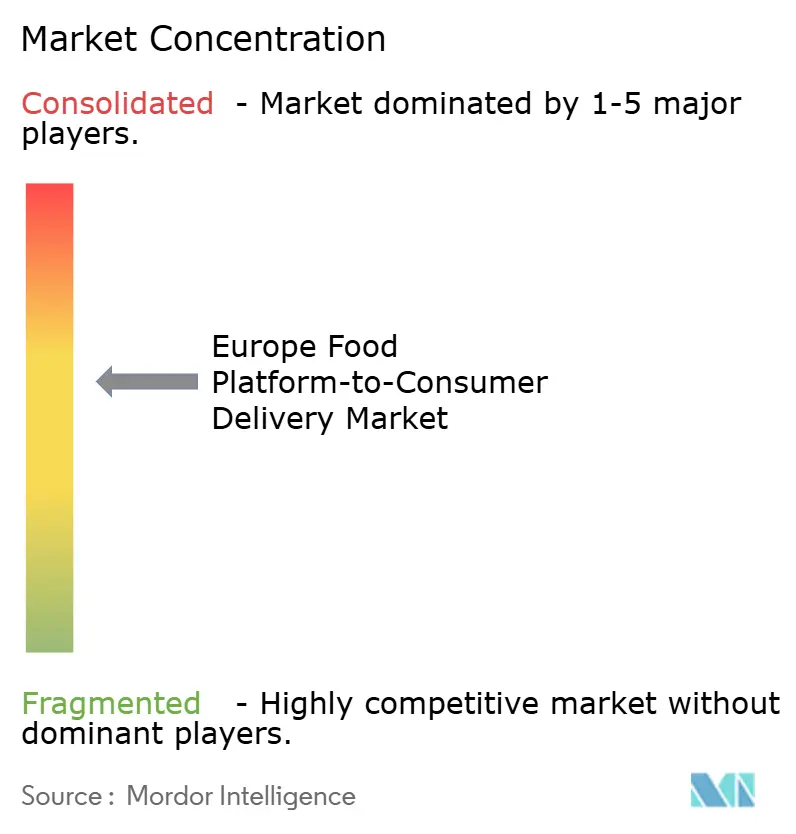

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la livraison de nourriture de plateforme à consommateur par Mordor Intelligence

La taille du marché européen de la livraison de nourriture de plateforme à consommateur était évaluée à 77,72 milliards USD en 2025 et devrait croître de 83,07 milliards USD en 2026 pour atteindre 115,88 milliards USD d'ici 2031, à un TCAC de 6,89 % durant la période de prévision (2026-2031). La demande évolue de la simple commodité vers un écosystème numérique alimentaire intégré dans lequel les plateformes constituent l'interface principale entre les consommateurs et les restaurants, les épiceries et les boutiques spécialisées. Les commandes principalement mobiles captent déjà 90 % des transactions, tandis que la personnalisation pilotée par l'IA et la tarification dynamique des menus augmentent les taux de conversion et les tailles moyennes des paniers durant les périodes de pointe. L'adoption rapide des abonnements, les centres de traitement hyperlocaux et le développement du commerce rapide d'épicerie élargissent les sources de revenus, tandis que les mandats de durabilité de l'UE accélèrent l'électrification des flottes du dernier kilomètre et encouragent les investissements dans des micro-hubs qui réduisent les distances de livraison jusqu'à 65 %. Cependant, l'intensification de la réglementation des pratiques du travail continue d'augmenter les coûts d'acquisition des coursiers, rendant la densité d'itinéraires et l'automatisation essentielles à la protection des marges opérationnelles.

Principales conclusions du rapport

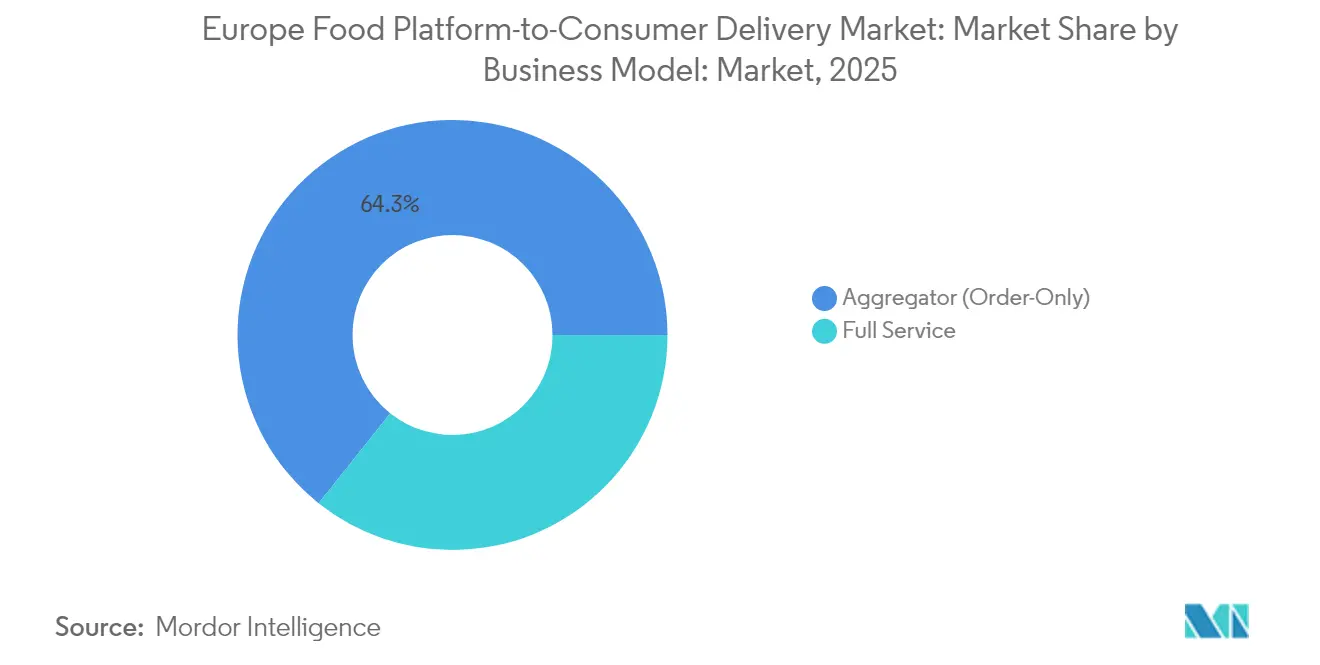

- Par modèle commercial, les agrégateurs ont représenté 64,30 % des parts du marché européen de la livraison de nourriture de plateforme à consommateur en 2025, tandis que les plateformes à service complet devraient se développer à un TCAC de 8,55 % jusqu'en 2031.

- Par appareil, les applications mobiles ont représenté 89,20 % de la taille du marché européen de la livraison de nourriture de plateforme à consommateur en 2025 et croissent à un TCAC de 7,9 % jusqu'en 2031.

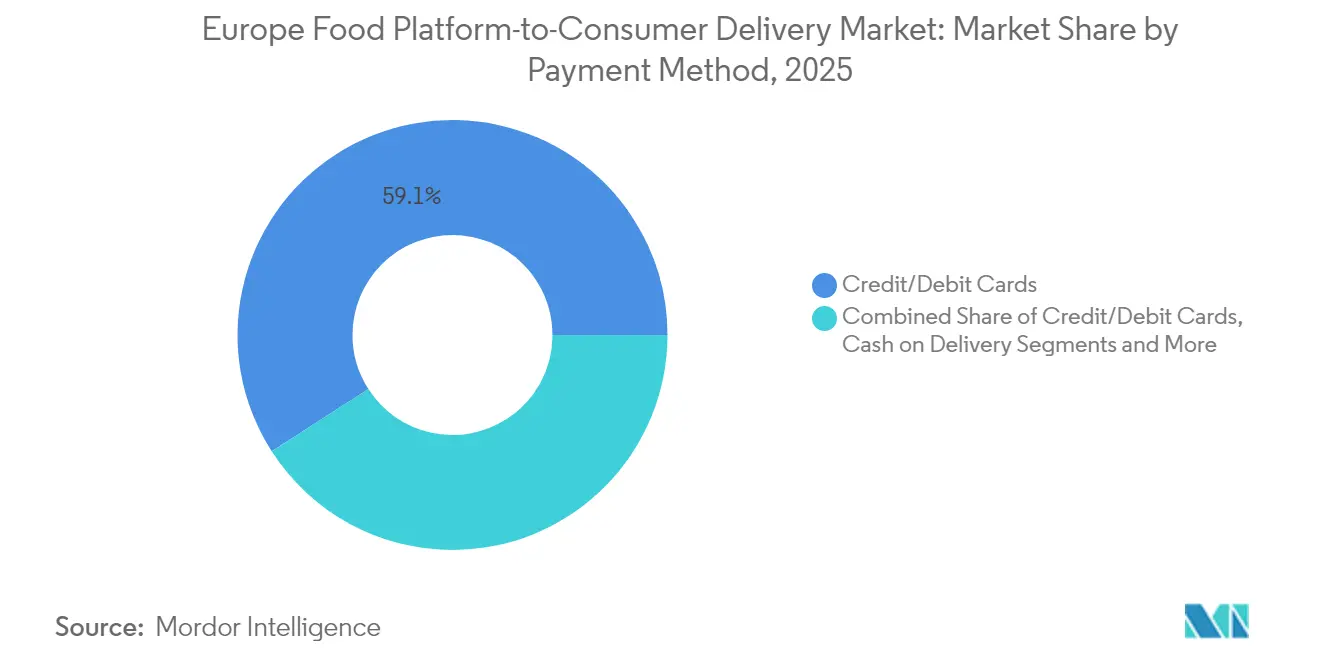

- Par mode de paiement, les cartes de crédit et de débit ont détenu 59,10 % des parts de revenus en 2025 ; les portefeuilles numériques et UPI enregistrent le TCAC projeté le plus rapide à 12,1 % pour 2026-2031.

- Par type de livraison, les repas prêts à manger ont représenté 44,30 % de la taille du marché européen de la livraison de nourriture de plateforme à consommateur en 2025, tandis que le segment des épiceries progresse à un TCAC de 14,6 %.

- Par géographie, le Royaume-Uni a généré 20,60 % de la valeur du marché en 2025 ; les Pays-Bas devraient afficher le TCAC le plus rapide à 9,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la livraison de nourriture de plateforme à consommateur

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Centres de traitement hyperlocaux accélérant la vitesse de livraison dans les villes européennes de premier rang | +1.8% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Essor des modèles d'abonnement de type « club de livraison » améliorant la valeur vie client | +1.2% | Royaume-Uni, France, Allemagne, Espagne | Moyen terme (2-4 ans) |

| Convergence du commerce rapide d'épicerie avec les plateformes de repas en Europe occidentale | +2.1% | Royaume-Uni, Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Soutien réglementaire à la logistique urbaine à faibles émissions (vélos électriques et trottinettes électriques) | +0.7% | Pays-Bas, Allemagne, France, Espagne | Long terme (≥ 4 ans) |

| Intégration des données en temps réel et de l'IA pour la tarification dynamique des menus | +0.9% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Préférence des ménages millennials à double revenu pour la restauration pratique | +0.4% | Pan-européen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Centres de traitement hyperlocaux accélérant la vitesse de livraison

Les micro-hubs positionnés à 2-3 km des quartiers denses permettent un service constant en moins de 20 minutes, stimulant les commandes répétées et réduisant les coûts du dernier kilomètre sur l'ensemble du marché européen de la livraison de nourriture de plateforme à consommateur. Paris seule traite plus de 300 000 livraisons quotidiennes, et ces hubs complètent désormais 78 % des dépôts avec des vélos électriques ou des triporteurs, conformément aux objectifs zéro émission. [1]Secrétariat d'Urbact, "Faire de chaque étape un atout : la logistique du dernier kilomètre pour les centres-villes," Urbact, 4 novembre 2024, urbact.eu. Les prévisions de la demande alimentées par l'IA améliorent la rotation des stocks, réduisent les pertes et augmentent l'utilisation des coursiers, renforçant ainsi la rentabilité.

Modèles de livraison par abonnement renforçant la fidélité

Les abonnements aux clubs de livraison ont atteint un taux de pénétration de 15-20 % parmi les utilisateurs actifs sur les marchés matures et génèrent une fréquence de commande 2,7 fois plus élevée que chez les non-abonnés. Le flux de revenus prévisible protège les plateformes de la volatilité de la valeur moyenne des commandes, tandis que les données d'utilisation granulaires approfondissent la personnalisation. Les ménages millennials et de la génération Z affichent le taux d'adoption le plus élevé, indiquant un potentiel de croissance supplémentaire à mesure que le revenu disponible de ces cohortes augmente.

Convergence du commerce rapide d'épicerie avec les plateformes de repas

Les plateformes s'étendant à la livraison d'épicerie en 30 minutes débloquent des paniers moyens 22 % plus élevés, compensant les taux de commission inférieurs. Les dark stores dédiés à la cueillette rapide sous-tendent la fiabilité des niveaux de service, tandis que la vente croisée de paniers d'appoint dans les créneaux de repas du soir fluidifie l'utilisation des coursiers. Des partenariats tels qu'Uber Eats avec Getir soulignent la valeur stratégique d'une gestion intégrée des stocks, alors que les commandes d'épicerie tendent à dépasser les commandes de repas dans plusieurs capitales d'Europe occidentale d'ici 2028.

Soutien réglementaire à la logistique urbaine à faibles émissions

Les directives de l'UE sur la mobilité propre accélèrent les dépenses d'investissement dans les véhicules électriques et les vélos électriques qui atteignent un coût total de possession inférieur de 15-20 % sur trois ans.[2]Réseau Polis, "Zones à zéro émission pour le fret : Guide pratique," Réseau Polis, 15 décembre 2020, polisnetwork.eu. Des villes comme Rotterdam prévoient des zones de fret à zéro émission d'ici 2025, accordant un accès préférentiel aux flottes conformes ; les premiers acteurs sécurisent ainsi des avantages en matière de densité d'itinéraires. Les plans de logistique urbaine durable formalisés dans le cadre de la Commission européenne poussent les plateformes à partager des données et à investir dans des micro-dépôts consolidés, faisant de la conformité environnementale un facteur de différenciation concurrentiel.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des coûts d'acquisition des coursiers dans un contexte de durcissement des règles du travail de l'UE | -1.2% | Espagne, France, Italie, Allemagne | Moyen terme (2-4 ans) |

| Baisse de la valeur moyenne des commandes alors que les consommateurs se tournent vers les épiciers à prix réduit | -0.9% | Pan-européen, notamment Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Résistance des restaurants sur les marges réduisant les taux de commission autorisés des plateformes | -0.7% | France, Italie, Espagne | Moyen terme (2-4 ans) |

| Restrictions strictes du RGPD / de la loi sur les marchés numériques concernant la vente incitative personnalisée | -0.5% | Pan-européen | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'acquisition des coursiers dans un contexte de réglementation plus stricte

La directive de l'UE classifiant les travailleurs de l'économie à la demande comme salariés augmente les coûts de main-d'œuvre fixes, les cotisations de sécurité sociale et les charges administratives. Le modèle salarial espagnol a augmenté les charges d'exploitation d'environ 20 % pour les principales plateformes, et Delivery Hero a averti d'un impact sur l'EBITDA de 100 millions EUR (109 millions USD). L'intensification des pressions sur les coûts incite à l'automatisation des répartitions, à une planification des horaires plus lourde et à la consolidation du secteur, les petits opérateurs sortant du marché.

Baisse de la valeur moyenne des commandes dans un contexte de pressions économiques

L'inflation et la stagnation des salaires poussent les consommateurs à réduire leurs dépenses, ce qui se traduit par une hausse de 15-20 % des tickets de repas individuels et une sensibilité accrue aux frais de livraison. Les comportements de comparaison des prix intensifient les guerres de remises, comprimant les marges de commission et poussant les plateformes à réorienter leurs indicateurs de performance vers la fréquence et la croissance des abonnés plutôt que vers la taille du panier. La diversification vers la publicité et la monétisation des données contribue à compenser la compression des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les agrégateurs compensés par la dynamique du service complet

La taille du marché européen de la livraison de nourriture de plateforme à consommateur attribuée aux agrégateurs s'élevait à 64,30 % en 2025. Cependant, le TCAC de 8,55 % du modèle à service complet réduit l'écart, car la logistique intégrée permet un contrôle plus strict de l'expérience client. La densité urbaine à Paris, Berlin et Londres favorise l'économie du service complet, tandis que les agrégateurs conservent un avantage dans les zones suburbaines. Les stratégies hybrides combinant l'étendue de la place de marché avec des flottes propriétaires brouillent les frontières traditionnelles.

Par appareil : les applications mobiles consolident leur domination sur l'interface utilisateur

Les applications mobiles ont capturé 89,20 % des commandes en 2025 et progresseront à un TCAC de 7,9 %. La géolocalisation, l'authentification biométrique et les notifications push créent des parcours sans friction, améliorant les indicateurs de conversion et de rétention. Les interfaces de bureau servent encore les commandes professionnelles et de groupe, mais les capacités d'IA supplémentaires telles que la commande vocale favorisent les environnements mobiles où la taille moyenne des paniers a augmenté de 12-18 %.

Par mode de paiement : les portefeuilles numériques mènent l'innovation transactionnelle

Les cartes de crédit et de débit ont représenté 59,10 % des dépenses en 2025 ; les portefeuilles numériques et UPI, cependant, progressent plus rapidement à un TCAC de 12,1 %. Les solutions locales comme iDEAL aux Pays-Bas et BLIK en Pologne complètent les portefeuilles mondiaux, soutenant la confiance et la réglementation spécifiques à chaque région. Le paiement à la livraison recule mais persiste dans certaines parties de l'Europe du Sud et de l'Est, maintenant une complexité opérationnelle.

Par type de livraison de nourriture : les épiceries dépassent la croissance des repas préparés

Les repas prêts à manger ont conservé une part de 44,30 % en 2025 ; les épiceries devraient progresser de 14,6 % annuellement, doublant le rythme de croissance global du marché européen de la livraison de nourriture de plateforme à consommateur. Les valeurs de panier plus élevées et la fréquence des commandes inter-repas positionnent les épiceries comme un vecteur d'expansion stratégique, tandis que les catégories adjacentes optimisent l'utilisation des coursiers durant les périodes creuses.

Analyse géographique

Le Royaume-Uni a contribué à hauteur de 20,60 % du chiffre d'affaires de 2025. L'acquisition de Deliveroo par DoorDash pour 3,86 milliards USD en mai 2025 a consolidé les parts de marché et fait progresser des innovations telles que les pilotes de drones. L'Allemagne s'est classée deuxième avec 17,60 % de part de marché, soutenue par le plus grand secteur alimentaire et des boissons de l'UE, d'une valeur de 128,7 milliards USD en 2023. Des réglementations environnementales strictes encouragent le déploiement de flottes électriques, et l'adoption des abonnements surpasse la moyenne européenne. Les Pays-Bas, dont le TCAC projeté est de 9,15 % jusqu'en 2031, bénéficient de la configuration compacte de leurs villes, propice aux livraisons en 20 minutes, ainsi que des futures zones de fret à zéro émission.

Paysage concurrentiel

Environ 65 % des ventes reviennent aux cinq premiers opérateurs, signalant une concentration modérée. Les combinaisons DoorDash-Deliveroo et Prosus-Just Eat Takeaway démontrent la prime accordée à l'échelle, tandis que la fusion des marques de Delivery Hero rationalise les actifs redondants.[3]Delivery Hero, "Delivery Hero fusionne ses équipes commerciales Foodora, Yemeksepeti et Foodpanda," Delivery Hero, 31 juillet 2024, deliveryhero.com. Le leadership technologique — notamment la répartition pilotée par l'IA et la tarification dynamique — demeure le facteur de différenciation décisif alors que les plateformes cherchent à réaliser des gains d'efficacité de 15-20 %.

Leaders du secteur européen de la livraison de nourriture de plateforme à consommateur

Just Eat

Foodhub Limited

Uber Technologies Inc. (Uber Eats)

Delivery Hero SE

Deliveroo plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DoorDash a finalisé l'acquisition de Deliveroo pour 3,86 milliards USD, s'étendant à neuf marchés européens supplémentaires.

- Mai 2025 : Uber a acquis une participation de 85 % dans Trendyol GO pour 700 millions USD, renforçant sa présence en Turquie.

- Février 2025 : Prosus a acquis Just Eat Takeaway pour 4,1 milliards EUR (4,43 milliards USD), formant un conglomérat multi-marchés.

- Novembre 2024 : Wonder Group a racheté Grubhub pour 650 millions USD, signalant des ambitions d'exporter des modèles de cuisines exclusivement dédiées à la livraison.

Périmètre du rapport sur le marché européen de la livraison de nourriture de plateforme à consommateur

Le périmètre du marché de la livraison de plateforme à consommateur se concentre sur les services de livraison en ligne qui acheminent les commandes depuis les restaurants partenaires. La plateforme elle-même gère le processus de livraison depuis des restaurants qui n'ont pas nécessairement besoin d'offrir eux-mêmes la livraison de nourriture. Le périmètre du marché n'inclut pas les commandes par téléphone, les aliments non emballés destinés à la consommation immédiate, ni les aliments non transformés ou non préparés. Le marché européen de la livraison de nourriture de plateforme à consommateur est segmenté par pays.

| Agrégateur |

| Service complet |

| Applications mobiles |

| Ordinateur de bureau / web |

| Portefeuilles numériques et UPI |

| Cartes de crédit/débit |

| Paiement à la livraison (PAL) |

| Repas prêts à manger |

| Repas cuisinés à la commande |

| Épiceries |

| Autres types de livraisons de nourriture |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par modèle commercial | Agrégateur |

| Service complet | |

| Par appareil | Applications mobiles |

| Ordinateur de bureau / web | |

| Par mode de paiement | Portefeuilles numériques et UPI |

| Cartes de crédit/débit | |

| Paiement à la livraison (PAL) | |

| Par type de livraison de nourriture | Repas prêts à manger |

| Repas cuisinés à la commande | |

| Épiceries | |

| Autres types de livraisons de nourriture | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché européen de la livraison de nourriture de plateforme à consommateur d'ici 2031 ?

Le marché devrait atteindre 115,88 milliards USD en 2031, avec une croissance à un TCAC de 6,89 % à partir de 2026.

Quel segment se développe le plus rapidement sur le marché ?

Le commerce rapide d'épicerie est en tête avec un TCAC de 14,6 % pour 2026-2031, dépassant la livraison de repas de restaurant.

Quelle est la part du Royaume-Uni sur le marché ?

Le Royaume-Uni a généré 20,60 % du chiffre d'affaires du marché en 2025, ce qui en fait le plus grand marché national de la région.

Pourquoi les centres de traitement hyperlocaux sont-ils importants pour la croissance du marché ?

Les micro-hubs réduisent les distances du dernier kilomètre jusqu'à 65 % et permettent une livraison constante en moins de 20 minutes, améliorant la satisfaction des clients et les taux de commandes répétées.

Quel est l'impact des réglementations du travail de l'UE sur les plateformes de livraison ?

La reclassification des coursiers en tant que salariés augmente les charges salariales d'environ 20 % sur les marchés concernés, accélérant la consolidation et les investissements dans l'automatisation.

Quels modes de paiement gagnent en popularité sur le marché ?

Les portefeuilles numériques et UPI sont les modes de paiement à la croissance la plus rapide, dont l'expansion est projetée à un TCAC de 12,1 %, portée par la sécurité par tokenisation et les expériences de paiement en un clic.

Dernière mise à jour de la page le: