Taille et part du marché des systèmes de vision industrielle en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

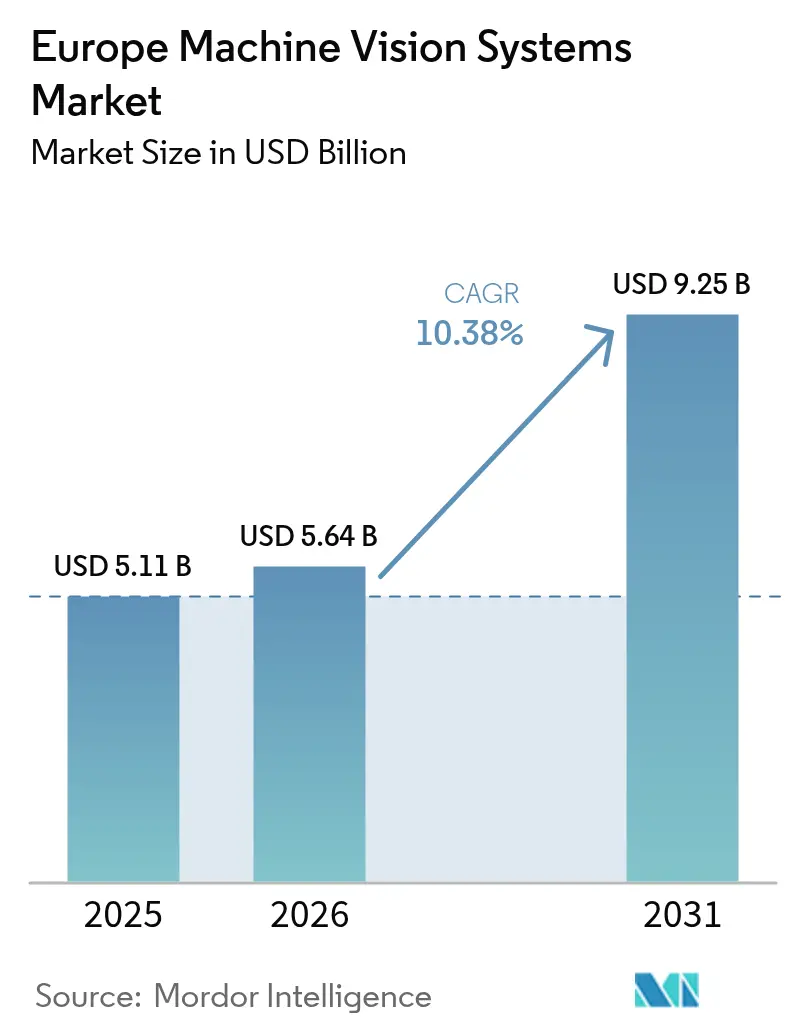

| Taille du marché de l'année de base (2025) | 5.11 Milliards de dollars |

| Taille du Marché (2026) | 5.64 Milliards de dollars |

| Taille du Marché (2031) | 9.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de vision industrielle en Europe par Mordor Intelligence

La taille du marché des systèmes de vision industrielle en Europe est estimée à 5,64 milliards USD en 2026, en progression par rapport à la valeur 2025 de 5,11 milliards USD, avec des projections indiquant 9,25 milliards USD en 2031, soit une croissance à un TCAC de 10,38 % sur la période 2026-2031. Les programmes de numérisation, les règles de durabilité de l'UE et les pénuries de main-d'œuvre accélèrent la demande d'inspection optique automatisée dans les usines et les entrepôts. Le matériel demeure la principale catégorie de dépenses, mais les logiciels à capacité de traitement en périphérie de réseau se développent rapidement à mesure que les usines recherchent des analyses en temps réel et une détection des défauts pilotée par l'IA. L'Allemagne ancre les revenus régionaux grâce à sa chaîne d'approvisionnement pour les véhicules électriques, tandis que l'Italie connaît une expansion rapide portée par ses exportations de machines pharmaceutiques. La concurrence est modérée : les leaders mondiaux et les spécialistes européens de niche déploient tous deux l'apprentissage profond et la vision 3D pour ouvrir de nouveaux cas d'usage et réduire les coûts d'entrée pour les fabricants de petite et moyenne taille.

Principaux enseignements du rapport

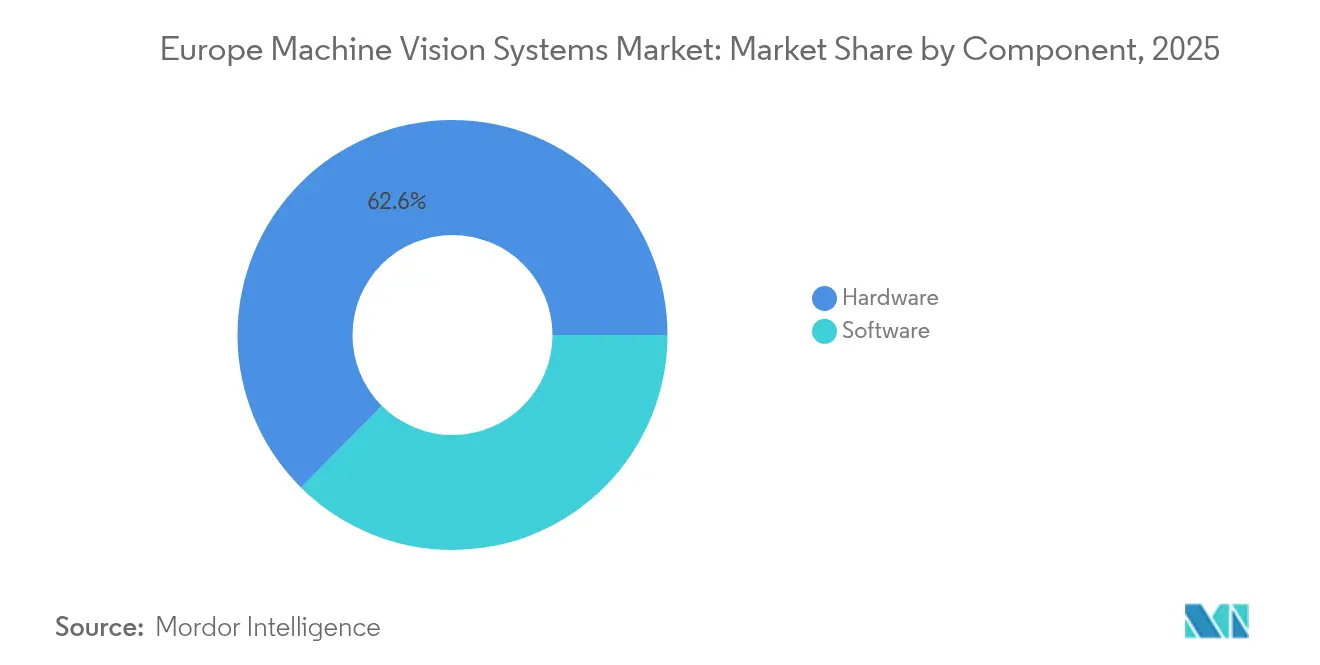

- Par composant, le matériel a capté 62,55 % de la part du marché des systèmes de vision industrielle en Europe en 2025, tandis que le logiciel devrait progresser à un TCAC de 12,68 % jusqu'en 2031.

- Par produit, les plateformes PC embarquées détenaient 56,42 % de la part du marché des systèmes de vision industrielle en Europe en 2025 ; les systèmes à caméra intelligente sont en passe d'afficher un TCAC de 13,55 % jusqu'en 2031.

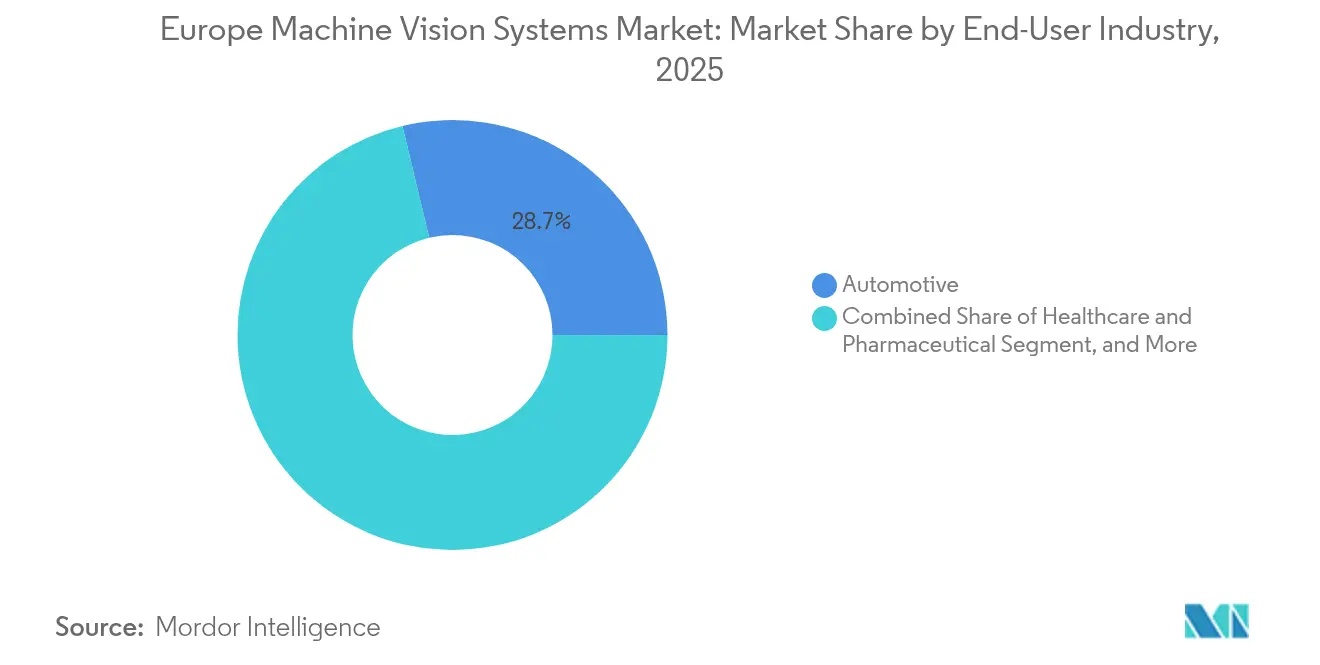

- Par secteur d'utilisation final, l'automobile représentait 28,74 % de la part du marché des systèmes de vision industrielle en Europe en 2025, tandis que la santé et la pharmacie devraient se développer à un TCAC de 12,35 % sur la période 2026-2031.

- Par application, le contrôle qualité représentait 41,95 % de la taille du marché des systèmes de vision industrielle en Europe en 2025, et la sécurité robotique et autres progressent à un TCAC de 13,78 % vers 2031.

- Par géographie, l'Allemagne contribuait à 27,50 % de la part du marché des systèmes de vision industrielle en Europe en 2025 ; l'Italie devrait enregistrer le TCAC le plus rapide de la région, à 11,55 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de vision industrielle en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant de contrôle qualité et d'automatisation | +2.30% | Mondial, plus prononcé en Allemagne et en Italie | Moyen terme (2-4 ans) |

| Demande croissante de détection précise des défauts | +1.80% | À l'échelle européenne, concentrée dans les pôles automobiles et électroniques | Court terme (≤ 2 ans) |

| Adoption croissante de l'Industrie 4.0 et des usines intelligentes | +2.70% | Allemagne, Pays-Bas, pays nordiques avec extension à l'Europe de l'Est | Long terme (≥ 4 ans) |

| Avancées dans les résolutions des capteurs de caméra et les vitesses de traitement | +1.50% | Mondial avec une forte adoption en Europe occidentale | Moyen terme (2-4 ans) |

| Règles de durabilité de l'UE stimulant les audits d'efficacité énergétique | +1.20% | À l'échelle de l'UE, notamment en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| ASIC d'inférence IA en périphérie de réseau ouvrant de nouveaux cas d'usage | +1.10% | Pôles technologiques en Allemagne, au Royaume-Uni, en France et dans la région nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de contrôle qualité et d'automatisation

Les fabricants européens se tournent vers l'inspection guidée par vision pour pallier les pénuries de main-d'œuvre et satisfaire à des règles qualité plus strictes. Les exigences Euro 7 imposent désormais une surveillance détaillée des émissions, poussant les constructeurs automobiles à intégrer des diagnostics activés par vision dans leurs lignes d'assemblage.[1]Union européenne, "Directive (UE) 2024/825 permettant aux consommateurs de contribuer à la transition écologique," europa.eu Le fournisseur allemand Dürr a intégré des caméras dans la robotique des ateliers de peinture, réduisant la consommation d'énergie de 30 % grâce à une pulvérisation plus précise.[2]Dürr, "Efficacité de production," durr.com Des acteurs pharmaceutiques comme Stevanato Group déploient des systèmes à intelligence artificielle améliorée qui inspectent plus de 600 contenants par minute sans intervention humaine. Ces succès encouragent une adoption plus large dans les usines de taille moyenne cherchant à protéger leurs rendements et leur conformité.

Demande croissante de détection précise des défauts

Les tolérances dans la production d'électronique et de semi-conducteurs continuent de se réduire, créant une demande d'analyse visuelle sub-micronique. La société belge Robovision a démontré des vitesses d'inspection de 100 m par minute tout en maintenant une précision de niveau circuits imprimés.[3]Robovision, "Actualités de l'entreprise," robovision.ai Les transformateurs agroalimentaires emboîtent le pas avec des unités à rayons X telles que le PhotonAI de Deep Detection, qui analyse 20 millions de photons / mm² / s pour détecter les contaminants. Les avancées en matière d'éclairage, de l'UV au multispectral, permettent d'identifier des défauts jusqu'alors invisibles, élargissant la proposition de valeur de la vision industrielle en Europe.

Adoption croissante de l'Industrie 4.0 et des usines intelligentes

L'échange de données compatible OPC UA est devenu standard dans les installations allemandes et nordiques, permettant aux capteurs de vision d'alimenter en temps réel les alertes dans les systèmes de pilotage de la production (MES) et les tableaux de bord énergétiques. Le VDMA a rapporté que 81 % des constructeurs de machines ont réalloué des ressources vers l'automatisation après la normalisation des chaînes d'approvisionnement en 2024.[4]VDMA, "Pompes et compresseurs pour le marché mondial 2024," vdma-verlag.com Des robots de préparation de commandes autonomes comme le TORU de Magazino combinent désormais des caméras 2D et 3D pour des postes de 20 heures dans les entrepôts, réduisant les coûts de préparation pour les détaillants. Ces exemples illustrent la façon dont le marché des systèmes de vision industrielle en Europe continue d'étayer les programmes de numérisation des usines.

Avancées dans les résolutions des capteurs de caméra et les vitesses de traitement

Les imageurs CMOS empilés en 3D avec moteurs neuronaux intégrés au capteur, illustrés par le prototype J3DAI, réduisent la latence et la consommation d'énergie pour l'inspection en périphérie de réseau. Le standard CoaXPress 2.1 porte les plafonds de bande passante à 50 Gbps, permettant une analyse 8K en temps réel. Des projets hyperspectraux financés par l'UE étendent la couverture en longueurs d'onde pour l'agriculture et l'agriculture verticale, où un gain de rendement de 20 % a été enregistré lors d'essais. Ces avancées techniques élargissent les applications adressables et renforcent la demande de remplacement des équipements hérités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux de déploiement élevés pour les PME | -1.40% | À l'échelle européenne, notamment en Europe de l'Est et dans le sud de l'Italie | Court terme (≤ 2 ans) |

| Manque de personnel qualifié pour l'intégration de systèmes | -1.10% | Allemagne, Pays-Bas, pays nordiques avec effets d'entraînement | Moyen terme (2-4 ans) |

| Fragmentation des normes harmonisées européennes | -0.80% | À l'échelle de l'UE avec des mises en œuvre nationales variables | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les analyses de vision basées sur le cloud | -0.70% | Mondial avec une préoccupation accrue en Allemagne et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux de déploiement élevés pour les PME

Les installations de vision en ligne complète dépassent souvent 100 000 EUR (113 000 USD) et découragent les usines de taille réduite, notamment dans les régions d'Europe de l'Est où les salaires sont compétitifs. Les caméras intelligentes et les logiciels sans code comme MVTec MERLIC se vendent désormais à moins de 25 000 EUR (28 250 USD), réduisant les obstacles sans les éliminer totalement. Les prochaines directives de l'UE sur la protection des consommateurs en matière de réparabilité pourraient ajouter des coûts de cycle de vie et allonger les délais de retour sur investissement.

Manque de personnel qualifié pour l'intégration de systèmes

Les enquêtes du VDMA classent les pénuries de main-d'œuvre parmi les principaux goulets d'étranglement des projets d'automatisation. La combinaison interdisciplinaire de compétences en optique, en IA et en robotique est rare, même dans les environs de Munich et d'Eindhoven. Cognex a étendu ses centres de formation à 15 sites européens pour combler ce déficit, mais la concurrence des géants du logiciel maintient l'inflation salariale à un niveau élevé. Les fournisseurs proposent de plus en plus des services clés en main pour simplifier la mise en service dans les usines sous-dotées en personnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par composant : la domination du matériel face à la disruption des logiciels

La taille du marché des systèmes de vision industrielle en Europe pour le matériel a atteint une part prépondérante en 2025, lorsque les caméras, l'optique et les cartes d'acquisition d'images représentaient 62,55 % des revenus. Les caméras pour systèmes de vision en constituaient la majeure partie, soutenues par des fabricants allemands comme Basler AG et IDS Imaging Development Systems GmbH qui approvisionnent des gammes CMOS robustes. La part de marché des systèmes de vision industrielle en Europe pour le matériel devrait s'éroder progressivement à mesure que la valeur des logiciels augmente à un TCAC de 12,68 %. L'essor des logiciels provient de modèles d'IA optimisés pour les puces embarquées, de plateformes indépendantes des fournisseurs telles que MVTec HALCON, et de la demande d'interfaces sans code permettant aux ingénieurs de processus d'ajuster les règles d'inspection sans connaissances en programmation.

Les bibliothèques de périphérie de réseau de deuxième génération font désormais tourner des réseaux neuronaux sophistiqués sur des systèmes sans ventilateur, réduisant le coût total de possession. Les analyses en nuage jouent encore un rôle pour les tâches à forte intensité de calcul, mais la conformité au RGPD pousse de nombreuses usines à conserver les images sensibles sur site. Les conteneurs renforcés contre les cyberattaques et les certifications ISO 27001 sont ainsi devenus des éléments standard lors des appels d'offres.

Par produit : les caméras intelligentes défient la suprématie des systèmes PC embarqués

Les architectures PC embarquées ont conservé 56,42 % de la part du marché des systèmes de vision industrielle en Europe en 2025, soutenues par l'accélération GPU qui gère l'inspection multi-caméras des ateliers de peinture automobile et la métrologie des plaquettes. Les caméras intelligentes, cependant, affichent un TCAC de 13,55 % et grignotent les solutions montées en baie chaque fois qu'une seule caméra suffit. Des économies de coûts découlent de la réduction du câblage et du matériel d'armoires, tandis que les unités de traitement ARM et de traitement de vision maintiennent les temps d'inférence sous les 10 ms.

Les cas d'usage dans le secteur de la santé illustrent ce changement : Stevanato Group utilise des caméras intelligentes pour vérifier l'intégrité des flacons à plus de 600 unités par minute et satisfait aux règles pharmaceutiques strictes. La robotique mobile en bénéficie également, car les contraintes d'espace favorisent l'optique et le traitement intégrés dans un boîtier unique. À mesure que les mises à jour du micrologiciel ajoutent de nouvelles couches neuronales au fil du temps, les caméras intelligentes deviennent un point d'entrée facilement évolutif pour les PME testant les eaux de l'automatisation.

Par secteur d'utilisation final : la santé stimule la croissance dans un contexte de leadership automobile

Les lignes automobiles sont restées la base de clientèle d'ancrage avec une part de 28,74 % en 2025, l'assemblage des batteries et les contrôles d'émissions Euro 7 multipliant les postes d'inspection. Les équipementiers recourent à la vision 3D pour positionner les cellules prismatiques à ±0,1 mm, tandis que les fabricants de pneumatiques déploient la vision pour quantifier les émissions de particules. Les applications de santé et de pharmacie mènent la croissance à un TCAC de 12,35 %, portées par les mandats d'inspection à 100 % des contenants et les règles de sérialisation UDI.

Dans les injectables médicamenteux, les classificateurs IA réduisent désormais les rejets erronés de plusieurs dizaines de points de pourcentage et préservent les rendements des lots. Les entreprises de dispositifs médicaux adoptent la vision pour suivre les micro-composants lors de l'assemblage de cathéters, garantissant la traçabilité au titre du Règlement (UE) 2017/745 sur les dispositifs médicaux. Avec les nouvelles biothérapies et les thérapies personnalisées nécessitant un traitement en petits lots, la demande de lignes de vision flexibles à changement rapide est appelée à augmenter.

Par application : la domination du contrôle qualité face à la disruption de la robotique

Le contrôle qualité représentait 41,95 % de la taille du marché des systèmes de vision industrielle en Europe en 2025, couvrant les anomalies de peinture, les ponts de soudure sur circuits imprimés et les rayures sur les contenants en verre. La sécurité robotique et autres usages émergents se développent à un TCAC de 13,78 % à mesure que les robots collaboratifs se répandent dans la logistique et l'assemblage. Les capteurs de temps de vol 3D créent des enveloppes de protection autour des opérateurs, permettant des cadences de ligne plus élevées sans barrières physiques.

La métrologie bénéficie de capteurs sub-microniques et de routines d'étalonnage algorithmique, répondant aux exigences de tolérance aérospatiale. La lecture de codes a évolué des codes-barres 1D vers les matrices de points et même les pièces en titane gravé dans les implants médicaux. Le positionnement et le guidage emploient la fusion SLAM, permettant aux véhicules à guidage automatique (AGV) d'adapter leurs itinéraires lorsque des palettes ou des opérateurs modifient de manière inattendue la géographie des sols.

Analyse géographique

La part de 27,50 % de l'Allemagne souligne la densité de son écosystème de fournisseurs de composants, d'éditeurs de logiciels et d'intégrateurs. Dürr utilise la vision pour réduire de 30 % la consommation d'énergie des ateliers de peinture, tandis que la boîte à outils HALCON de MVTec Software GmbH sous-tend de nombreuses offres OEM. Le VDMA a enregistré une croissance du chiffre d'affaires de 8 % pour les fournisseurs allemands de vision en 2024, les exportations amortissant les ralentissements sur le marché intérieur.

Le Royaume-Uni se développe de façon plus sélective depuis le Brexit, en se concentrant sur des niches aérospatiales et dans les sciences du vivant qui valorisent les algorithmes d'IA issus des universités de recherche locales. L'accès aux financements reste inégal, poussant des startups comme Vision Intelligence à chercher des contrats hors d'Europe. Les frictions douanières ajoutent des délais tampons, mais le fort vivier de talents en IA continue d'attirer des laboratoires de R&D multinationaux.

L'Italie affiche le TCAC le plus rapide de la région, à 11,55 %, portée par les exportations d'équipements pharmaceutiques et la diversification automobile. Stevanato Group détient une part mondiale dans l'inspection des médicaments parentéraux, et la suite de traçabilité de SEA Vision assure la conformité à l'EUDAMED. Les districts de machinerie de Lombardie collaborent étroitement avec les spécialistes suisses de l'optique, offrant des lignes clés en main compétitives pour l'emballage alimentaire, où les audits énergétiques alimentent les modernisations.

Paysage réglementaire

Les systèmes de vision industrielle déployés dans les usines européennes sont de plus en plus façonnés par les cadres européens de sécurité et de gouvernance de l'IA, qui couvrent à la fois les équipements et le cycle de vie logiciel. Le règlement (UE) 2023/1230 (règlement sur les machines) remplace la directive Machines 2006/42/CE et devient obligatoirement applicable à partir du 20 janvier 2027, en incluant explicitement les machines dotées de fonctions de sécurité utilisant un comportement auto-évolutif ou d'apprentissage automatique, un schéma de conception pertinent pour la sécurité et l'inspection de la robotique dotée de vision.

Parallèlement, la loi européenne sur l'intelligence artificielle (règlement (UE) 2024/1689) établit un régime fondé sur le risque pour les systèmes d'IA, les catégories à haut risque nécessitant une évaluation de conformité et des obligations liées au marquage CE. Cela peut s'appliquer aux systèmes de vision utilisés pour des fonctions de sécurité ou étroitement liés à des équipements réglementés. Les travaux de normalisation pilotés par la Commission européenne via le CEN et le CENELEC soutiennent les voies de conformité, et l'ajustement de l'Omnibus numérique de mai 2026 a clarifié et prolongé certains délais de conformité pour les systèmes d'IA à haut risque intégrés dans les machines, repoussant les échéances clés à août 2028. Les acheteurs accordent donc une importance accrue à la traçabilité, à la documentation technique et à la gestion de la qualité alignées sur les normes harmonisées.

Paysage concurrentiel

Le marché des systèmes de vision industrielle en Europe reste modérément concentré. Cognex Corporation opère dans 15 pays, fournissant un service et une formation localisés. Les fournisseurs allemands excellent dans les bibliothèques d'algorithmes, avec MVTec HALCON offrant une indépendance de plateforme que les OEM apprécient. Basler AG, IDS Imaging Development Systems GmbH et Allied Vision maintiennent la résilience de l'approvisionnement en matériel grâce à des sites de fabrication européens.

La dynamique d'acquisition est forte. Zebra Technologies a acquis le spécialiste 3D tchèque Photoneo en 2025 pour améliorer la précision de la préhension en bac. Hitachi a acquis MA Micro Automation pour 80,8 millions USD, élargissant sa portée dans l'inspection de dispositifs médicaux. Lear a ajouté WIP Industrial Automation pour renforcer la robotique guidée par vision pour les usines de sièges. Ces opérations mettent en évidence les segments prioritaires : 3D, médical et logistique.

Les challengers émergents se concentrent sur l'IA. Robovision a mis à l'échelle l'inspection de semi-conducteurs à moins de 3 nm et a ouvert un bureau aux États-Unis après avoir levé 42 millions USD. EdgeCortix promeut des ASIC à faible consommation qui réduisent les coûts d'inférence. Les fournisseurs se différencient grâce à la sécurité logicielle ISO 27001 et aux connecteurs cloud compatibles RGPD, facteurs critiques pour les acheteurs européens soucieux des fuites de données.

Leaders du secteur des systèmes de vision industrielle en Europe

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Teledyne DALSA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé en Europe consiste à faire passer la vision industrielle de cellules pilotes à des programmes répétables multi-sites qui réduisent l'effort d'intégration et stabilisent la qualité entre les usines. Cette évolution est visible dans des déploiements combinant des configurations de caméras standardisées avec un développement et une distribution centralisés des modèles. En juin 2026, Schneider Electric a mis en œuvre des caméras Cognex In-Sight avec l'environnement de développement OneVision AI en France pour créer un cadre d'inspection centralisé, favorisant un déploiement rapide de modèles d'IA standardisés à travers ses installations tout en répondant aux enjeux de protection du rendement, de modernisation à faible intensité de main-d'œuvre et de retour sur investissement rapide.

Les opportunités se développent également autour de programmes financés d'IA de fabrication et de vision en périphérie (edge-vision) qui réduisent les freins à l'adoption pour les PME et élargissent la base de fournisseurs pour les offres pilotées par logiciel. Les initiatives soutenues par Horizon Europe telles que euroFMX (IA générative pour la fabrication), MANUFACTOR (vision 3D d'atelier pour l'augmentation centrée sur l'humain) et AI REDGIO 5.0 (IA en périphérie pour les PME) fournissent un pipeline d'outils déployables et d'architectures de référence que les fournisseurs et intégrateurs peuvent commercialiser via l'emballage, la validation et le support. Du côté de la demande, les intégrateurs remportant des contrats d'usine pour la vision par IA dans des lignes non automobiles, notamment Prevas ayant obtenu en juin 2026 un contrat avec Kährs pour développer un tri qualité en temps réel basé sur l'IA pour les revêtements de sol en bois, met en évidence des cas d'usage adressables au-delà de l'inspection automobile discrète, en particulier lorsque la variabilité des matériaux et les contraintes de main-d'œuvre favorisent une inspection par IA adaptative plutôt que des approches purement basées sur des règles.

Développements récents du secteur

- Mai 2026 : Cognex a lancé le système de vision In-Sight 3900, une plateforme de vision par IA embarquée intégrée construite sur la technologie Qualcomm Dragonwing. Cette sortie étend les performances d'inspection par IA en périphérie dans un format compact, prenant en charge des déploiements où l'espace en armoire, la puissance et les contraintes de latence limitent les architectures basées sur PC.

- Mai 2025 : Keyence a acquis Cadenas Technologies, basée en Allemagne, ajoutant des capacités logicielles de fabrication qui complètent son portefeuille d'automatisation et d'inspection. Cette opération renforce la capacité de Keyence à associer des flux de travail logiciels à des déploiements pilotés par le matériel, favorisant une intégration plus large de l'usine numérique auprès des clients européens.

- Mars 2025 : IDS Imaging Development Systems a introduit la gamme de caméras industrielles uEye EVS intégrant la détection et le traitement Metavision événementiels de Prophesee. La vision événementielle étend la couverture de la vision industrielle à des scénarios d'inspection à haute vitesse et à large plage dynamique, aidant les fabricants d'équipement d'origine et les intégrateurs à traiter des applications où les caméras traditionnelles à base d'images peinent.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés en Europe par les systèmes de vision industrielle utilisés pour l'inspection automatisée, la mesure, l'identification et le guidage en milieu industriel, comptabilisés à travers le matériel et les logiciels permettant la capture d'images, le traitement et la prise de décision.

Exclusions du périmètre : Nous excluons la vidéosurveillance/sécurité CCTV à usage général, les équipements de photographie grand public et l'imagerie non industrielle qui n'est pas déployée pour des tâches de vision industrielle automatisée.

Aperçu de la segmentation

- Par composant

- Matériel

- Systèmes de vision

- Caméras

- Systèmes d'optique et d'éclairage

- Cartes d'acquisition d'images

- Autre matériel

- Logiciel

- Matériel

- Par produit

- PC embarqué

- Caméra intelligente

- Par secteur d'utilisation final

- Automobile

- Électronique et semi-conducteurs

- Agroalimentaire

- Santé et pharmacie

- Logistique et commerce de détail

- Autres secteurs

- Par application

- Contrôle qualité

- Mesure et métrologie

- Identification et lecture de codes

- Positionnement et guidage

- Sécurité robotique et autres

- Par pays

- Allemagne

- Royaume-Uni

- Italie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par une recherche documentaire afin de préciser l'empreinte européenne, le périmètre technologique central et les schémas d'achat typiques parmi les utilisateurs finaux industriels. Des sources publiques ont été utilisées pour ancrer les signaux de demande et le contexte réglementaire, notamment les séries de production industrielle d'Eurostat, les mises à jour de la Commission européenne sur les politiques industrielles et numériques, les instituts nationaux de statistique des principales économies européennes, les publications douanières et commerciales relatives aux composants optiques et électroniques pertinents, ainsi que les publications de brevets décrivant des dépôts liés à la vision industrielle.

Nous avons également examiné les documents d'entreprise et les présentations aux investisseurs afin de déduire le mix produit, les commentaires sur les expéditions et l'exposition régionale déclarée, puis avons vérifié ces signaux auprès de sites de presse et d'associations réputés spécialisés dans l'automatisation et l'imagerie industrielle. Pour combler les lacunes, nous avons utilisé des bases de données payantes pour l'intelligence financière des entreprises et le criblage des brevets et de la propriété intellectuelle, principalement afin de réduire le risque de manquer une activité plus petite ou détenue par des entreprises privées. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour compiler les données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce qui a été observé lors de la recherche documentaire, notamment concernant les configurations système typiques, les évolutions de prix et les zones où l'adoption s'accélère ou ralentit. Nous avons échangé avec un ensemble d'acteurs matériels et logiciels, de participants aux canaux de distribution et d'utilisateurs industriels dans les principales sous-régions européennes, afin de vérifier les hypothèses relatives aux cycles de remplacement, à l'intensité d'intégration et au calendrier d'adoption. Lorsque les données ne concordaient pas, des suivis ont été effectués pour concilier les divergences avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 14 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, le modèle a utilisé une approche descendante (top-down) où l'activité manufacturière et les signaux de dépenses d'automatisation ont été utilisés pour reconstituer le bassin de demande adressable à travers l'Europe, puis mis en correspondance avec la pénétration des systèmes de vision industrielle dans les tâches d'inspection et de guidage. Nous avons ensuite recoupé les totaux à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que le prix échantillonné par système selon la configuration (basé sur PC contre basé sur caméra intelligente) multiplié par les volumes unitaires estimés issus des vérifications de canaux. Ces chiffres ont été ajustés lorsque des chevauchements étaient détectés.

Les principaux intrants ayant façonné le modèle comprennent les tendances de la production industrielle, la dynamique de la production automobile et électronique, les cycles de remplacement du parc installé, l'évolution du mix entre configurations basées sur caméra intelligente et basées sur PC, ainsi que l'évolution du prix de vente moyen influencée par l'optique, l'éclairage et le contenu de calcul. Lorsque des indicateurs de volume directs n'étaient pas disponibles de manière constante, des indicateurs proxy ont été utilisés et corrigés à l'aide des retours d'entretiens afin que le résultat final reste réaliste au niveau des groupes de pays.

Les prévisions se sont appuyées sur une analyse de scénarios soutenue par un ensemble ciblé de moteurs qui ont été validés de manière répétée lors des discussions primaires, notamment les perspectives d'investissement en automatisation, la pression liée à la disponibilité de la main-d'œuvre et le rythme d'adoption de la détection de défauts assistée par IA. Les scénarios ont été repondérés vers le scénario de base à l'aide de commentaires récents sur les pipelines de commandes et de signaux macroéconomiques, puis consolidés au total régional.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, puis en vérifiant la variance aux niveaux des composants et des types de systèmes afin qu'aucune hypothèse unique ne puisse dominer le résultat. Les valeurs aberrantes ont été signalées à l'aide de contrôles de cohérence, notamment les fourchettes de croissance d'une année sur l'autre, les contrôles de vraisemblance des prix par rapport à l'évolution des listes de matériaux, et la logique d'adoption par rapport aux évolutions de la production industrielle, puis examinées lors d'un second passage analytique.

Le modèle est actualisé annuellement, et des révisions intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des variations brusques du coût des composants, ou des ralentissements soudains de la demande dans les principaux secteurs d'utilisateurs finaux. Avant la livraison, nous effectuons une dernière mise à jour afin que la vue publiée reflète les informations les plus récentes disponibles.

Estimation du marché des systèmes de vision industrielle en Europe par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de vision industrielle en Europe ne correspondent pas toujours, car différentes études retiennent des années d'ancrage différentes, incluent des définitions de produits différentes et appliquent des hypothèses de prix et d'adoption différentes. En pratique, l'écart provient généralement de la rigueur avec laquelle le périmètre est défini et de la fréquence à laquelle les hypothèses sont actualisées pour refléter le comportement d'achat réel.

Certaines estimations externes intègrent également une valeur plus large d'imagerie industrielle ou d'intégration à forte composante de services, puis maintiennent une courbe de prix homogène sur l'ensemble de la prévision. Pour la comparaison, le total de Mordor Intelligence se limite aux composants matériels des systèmes de vision industrielle en Europe (tels que les caméras, les systèmes optiques et d'éclairage, les cartes d'acquisition d'images et autres matériels) ainsi qu'aux logiciels, et il est vérifié à l'aide du mix des types de systèmes et des évolutions pratiques du PVA observées lors des discussions sur le terrain.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,11 milliards USD (2025) | |

| Éditeur de données sectorielles A | 5,76 milliards USD (2025) | Souvent présenté comme une vision plus large de la vision industrielle pouvant intégrer davantage de dépenses d'imagerie adjacentes et utilisant une hypothèse de mix de composants différente, ce qui tend à augmenter le total de 2025 par rapport à un décompte matériel plus logiciel axé sur les systèmes. |

| Éditeur de recherche mondial B | 3,61 milliards USD (2024) | Utilise une année de base antérieure et un bassin de demande initial plus restreint en Europe, et la construction des prix peut s'appuyer davantage sur des paniers de composants généralisés, ce qui peut comprimer le niveau de 2024 par rapport à des modèles reflétant l'intensité de configuration des systèmes. |

Pris ensemble, les différences tiennent principalement à la rigueur du périmètre, au choix de l'année de base et à la manière dont les prix et l'adoption sont mis à jour lorsque la demande évolue entre l'automobile, l'électronique et la fabrication générale. En maintenant le modèle lié à des inclusions claires de composants et de logiciels, et en validant les principaux moteurs par des vérifications répétées, la taille résultante est plus facile à expliquer et à reproduire lorsque les hypothèses doivent être révisées.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de vision industrielle en Europe en 2026 ?

Le marché s'élève à 5,64 milliards USD et devrait atteindre 9,25 milliards USD d'ici 2031, reflétant un TCAC de 10,38 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les plateformes logicielles se développent à un TCAC de 12,68 % à mesure que les usines adoptent l'IA et les analyses en périphérie de réseau pour compléter le matériel existant.

Qu'est-ce qui stimule la demande dans le secteur de la santé ?

Des règles d'inspection à 100 % strictes pour les médicaments parentéraux et les exigences de traçabilité UDI propulsent une croissance à un TCAC de 12,35 % dans les applications de santé et de pharmacie.

Pourquoi les caméras intelligentes gagnent-elles du terrain ?

L'optique intégrée et les processeurs embarqués réduisent les coûts de câblage et d'armoires, aidant les systèmes à caméra intelligente à croître à un TCAC de 13,55 %, notamment dans les configurations à espace contraint ou à caméra unique.

Quel pays affiche la croissance de marché la plus rapide ?

L'Italie est en tête avec un TCAC de 11,55 %, portée par de solides exportations de machines pharmaceutiques et une utilisation plus large de la vision dans l'emballage et les lignes automobiles.

Dernière mise à jour de la page le: