Taille et part du marché européen des capteurs d'empreintes digitales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

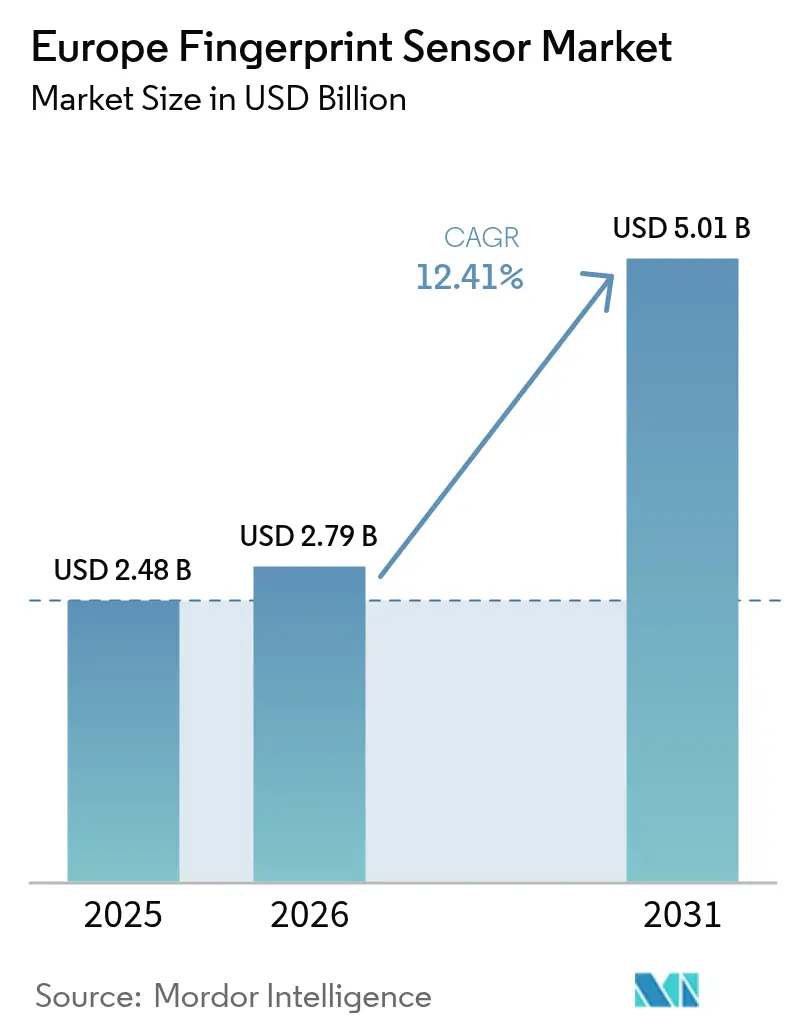

| Taille du marché de l'année de base (2025) | 2.48 Milliards de dollars |

| Taille du Marché (2026) | 2.79 Milliards de dollars |

| Taille du Marché (2031) | 5.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des capteurs d'empreintes digitales par Mordor Intelligence

La taille du marché européen des capteurs d'empreintes digitales devrait passer de 2,48 milliards USD en 2025 à 2,79 milliards USD en 2026 et atteindre 5,01 milliards USD d'ici 2031, soit un TCAC de 12,41 % sur la période 2026-2031. La pression réglementaire soutenue, notamment le mandat relatif au portefeuille d'identité numérique de l'UE, accélère la transition de la vérification par mot de passe vers l'authentification biométrique embarquée dans les services publics, les transactions financières et les appareils connectés grand public. Les fournisseurs de composants ont répondu avec des modules de capteurs plus fins, plus rapides et moins énergivores, conformes aux principes de protection de la vie privée dès la conception prévus par le RGPD, tandis que les intégrateurs de systèmes bénéficient de normes de gabarits communs qui simplifient les contrôles d'identité transfrontaliers. Dans le même temps, les fabricants de smartphones haut de gamme, les émetteurs de cartes bancaires et les équipementiers automobiles convergent vers des conceptions ultrasoniques et à montage latéral qui améliorent l'expérience utilisateur sans compromettre la détection de la vivacité. La base industrielle allemande et le financement de la numérisation post-pandémie en Italie illustrent conjointement comment les économies matures et celles en rattrapage stimulent les volumes d'achats, même si les pénuries persistantes de semi-conducteurs contraignent la production à court terme. L'intensité concurrentielle reste modérée : les fournisseurs nordiques détiennent des certifications qui trouvent un écho auprès des acheteurs publics, tandis que les fabricants de conception originale (ODM) asiatiques maintiennent la pression sur les prix de vente moyens dans le segment grand public.

Principaux enseignements du rapport

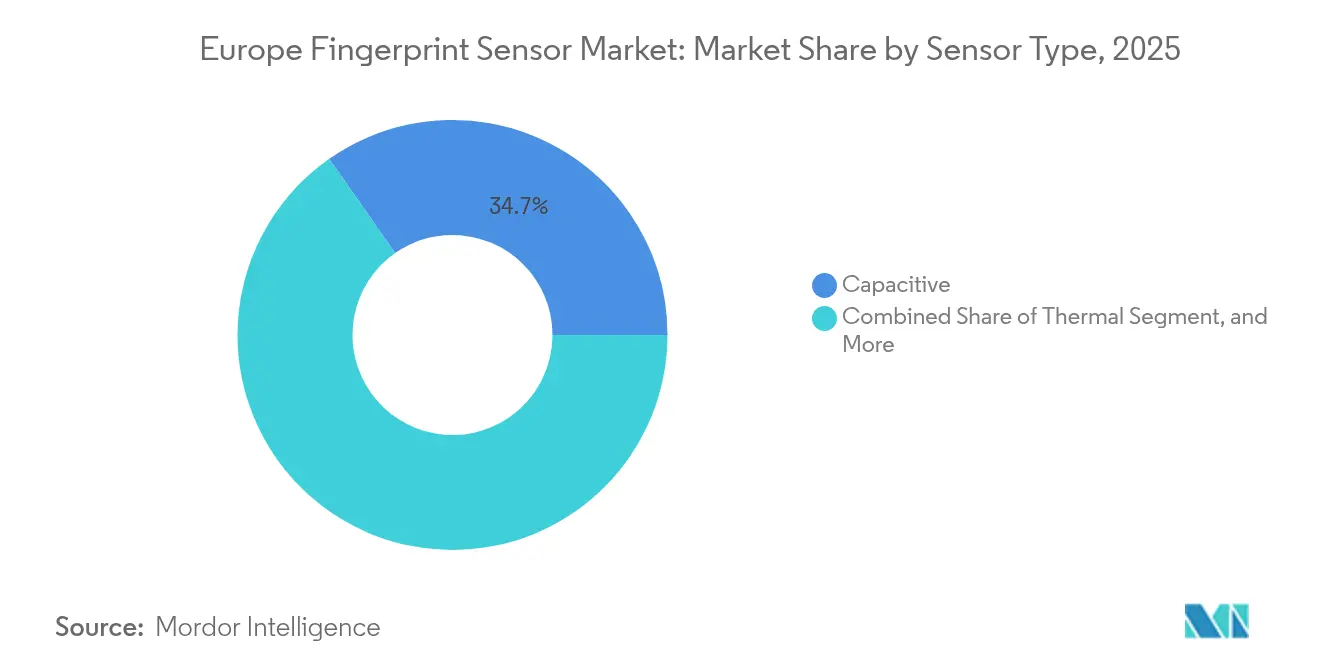

- Par type de capteur, la technologie capacitive détenait une part de 34,72 % du marché européen des capteurs d'empreintes digitales en 2025, tandis que les capteurs ultrasoniques devraient progresser à un TCAC de 13,12 % jusqu'en 2031.

- Par application, les smartphones et tablettes représentaient une part de chiffre d'affaires de 43,22 % du marché européen des capteurs d'empreintes digitales en 2025 ; les appareils IoT et autres applications devraient se développer à un TCAC de 14,23 % jusqu'en 2031.

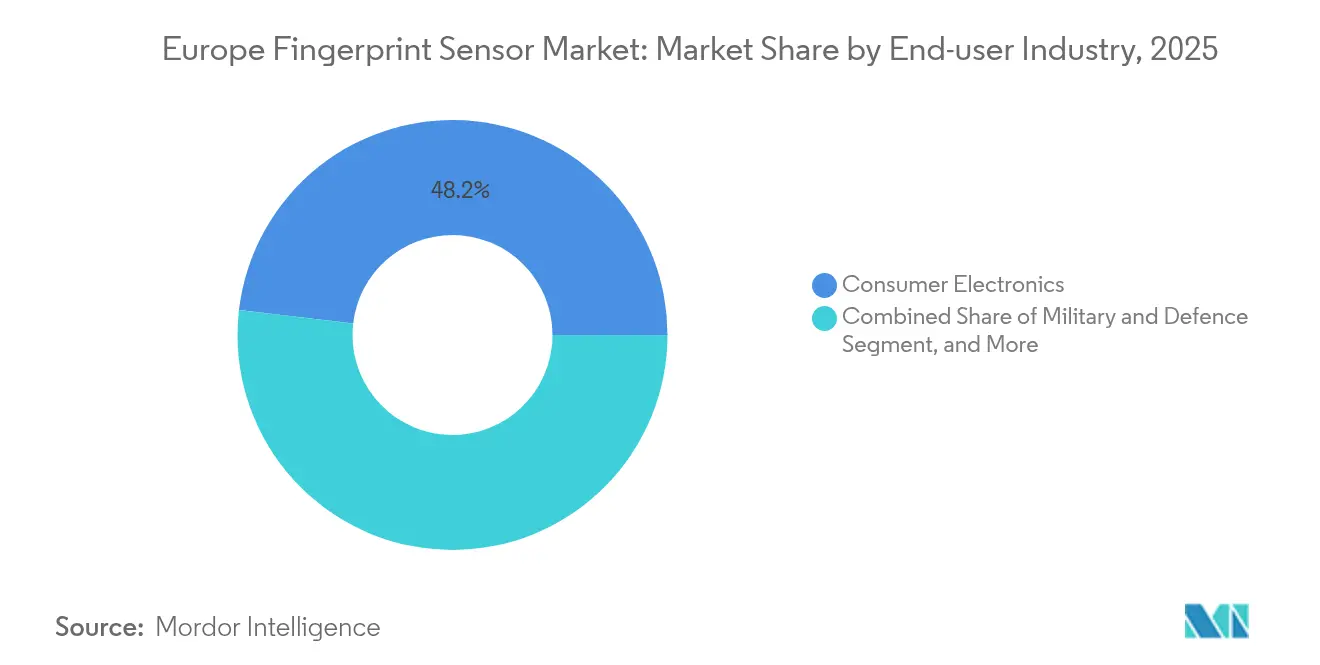

- Par secteur d'utilisation final, l'électronique grand public représentait 48,15 % de la taille du marché européen des capteurs d'empreintes digitales en 2025, tandis que le segment gouvernemental devrait croître à un TCAC de 13,35 % sur l'horizon de prévision.

- Par positionnement du capteur, les capteurs intégrés à l'écran détenaient une part de 35,64 % de la taille du marché européen des capteurs d'empreintes digitales en 2025, tandis que les unités à montage latéral enregistrent la croissance la plus rapide avec un TCAC de 13,84 %.

- Par pays, l'Allemagne dominait le marché européen des capteurs d'empreintes digitales avec une part de 18,73 % en 2025, tandis que l'Italie devrait connaître la croissance la plus rapide avec un TCAC de 12,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des capteurs d'empreintes digitales

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption de l'authentification biométrique dans l'électronique grand public | +2.1% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Impulsion réglementaire en faveur de programmes d'identité électronique et de passeport électronique renforcés | +2.8% | À l'échelle de l'UE, gains précoces en Estonie, au Portugal, en Bulgarie | Long terme (≥ 4 ans) |

| Demande de paiements sans contact et de cartes à puce | +1.9% | Europe occidentale (noyau central), expansion vers l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Fusion biométrique multimodale dans les kiosques de contrôle aux frontières | +1.4% | Allemagne, France, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| Capteurs flexibles ultra-fins pour les objets connectés portables et les dispositifs médicaux | +1.6% | Pays nordiques, Allemagne, Suisse | Long terme (≥ 4 ans) |

| Standardisation du portefeuille d'identité numérique de l'UE | +2.2% | Les 27 États membres de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'authentification biométrique dans l'électronique grand public

Les fabricants de téléphones phares intègrent de plus grandes zones de détection ultrasonique sous les dalles OLED, permettant une inscription en un seul toucher même avec les doigts mouillés tout en préservant les écrans sans bordure.[1]IEEE, "Technologie avancée des capteurs d'empreintes digitales ultrasoniques," ieeexplore.ieee.org Le 3D Sonic Max de Qualcomm et les prototypes Goodix-Vivo authentifient en moins de 300 ms, creusant un écart de performance par rapport aux composants capacitifs traditionnels. La commonalité matérielle entre smartphones, tablettes et montres connectées permet aux fournisseurs d'amortir les coûts de R&D, intégrant les composants biométriques dans les appareils de milieu de gamme plus tôt que lors des cycles précédents. Des marques automobiles, telles que Mercedes-Benz, ont intégré ces modules dans les colonnes de direction et les montants de portières, étendant le volume adressable au-delà de l'électronique personnelle.[2]Mercedes-Benz Group, "Innovation en matière d'accès biométrique aux véhicules," group.mercedes-benz.com Étant donné que chaque capteur installé constitue un mécanisme de contrôle d'accès pour les fonctionnalités premium telles que les paiements mobiles, les profils conducteurs et les clés de covoiturage, les taux d'attachement des composants restent résilients même en période de ralentissement macroéconomique.

Impulsion réglementaire en faveur de programmes d'identité électronique et de passeport électronique renforcés en Europe

Les obligations révisées du Règlement UE 910/2014 exigent une double inscription des empreintes digitales pour les nouvelles cartes d'identité, déclenchant des vagues d'approvisionnement en Bulgarie, au Portugal et dans d'autres pays précurseurs. Les programmes font référence aux gabarits ISO/IEC 19794-2, récompensant les fournisseurs disposant d'algorithmes et de matériels pré-certifiés qui simplifient les cycles d'approbation des États membres. L'expansion de la résidence électronique en Estonie dépasse déjà 120 000 identités numériques, fournissant un cycle de remplacement récurrent tous les cinq ans qui pérennise les revenus de service. À mesure que l'interopérabilité des portefeuilles transfrontaliers mûrit, les ministères des petits pays s'orientent vers des spécifications similaires pour garantir la reconnaissance mutuelle, formant une boucle de rétroaction qui stimule les volumes sur l'ensemble du marché européen des capteurs d'empreintes digitales.

Demande croissante de paiements sans contact et de cartes à puce

Les plafonds de transaction pour les paiements sans code PIN ont été relevés à 50 EUR dans de nombreux marchés de l'UE à la suite de la pandémie ; les banques déploient désormais des capteurs d'empreintes digitales intégrés aux cartes pour maintenir l'authentification forte du client tout en préservant la commodité du paiement par contact. Des partenariats tels que Fingerprint Cards-Infineon unifient le capteur, l'élément sécurisé et le microcontrôleur, créant des modules clés en main pour les fabricants de cartes. Avec plus de 30 programmes de cartes commerciales actifs en 2024, les émetteurs mettent en avant la réduction des pertes liées à la fraude et des temps de paiement plus rapides, ce qui incite à de nouveaux déploiements dans les écosystèmes de transport et de commerce de détail en circuit fermé. Les certifications Visa et Mastercard réduisent le risque pour les petites banques, élargissant la demande totale.

Intégration de la fusion biométrique multimodale dans les kiosques de contrôle aux frontières

Les aéroports de Francfort, de Schiphol et de Manchester ont convergé vers des kiosques combinant la vérification des empreintes digitales, du visage et des documents, réduisant le temps de transaction par passager de 45 secondes à 12 secondes tout en maintenant une précision de vérification de 99,7 %. Les capteurs d'empreintes digitales dans cet environnement doivent résister aux variations de température, aux résidus de gants et à des milliers de contacts quotidiens. IDEMIA et d'autres intégrateurs privilégient des modules à grande surface revêtus de polymère qui conservent la fidélité de l'image sur des millions de cycles. Avec l'amélioration du débit côté piste, des kiosques similaires apparaissent désormais dans les ports, les gares ferroviaires et les administrations, élargissant ainsi les installations sur l'ensemble du marché européen des capteurs d'empreintes digitales.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des modalités de reconnaissance faciale et par iris | -1.8% | Europe occidentale, notamment le contrôle d'accès en entreprise | Court terme (≤ 2 ans) |

| Pénuries de composants semi-conducteurs | -2.3% | Segments automobile et IoT à travers l'Europe | Moyen terme (2-4 ans) |

| Exigences accrues en matière de chiffrement conforme au principe de protection de la vie privée dès la conception | -1.5% | Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Baisse des prix de vente moyens face à la marchandisation par les ODM | -1.7% | Canaux d'électronique grand public à l'échelle régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des modalités de reconnaissance faciale et par iris

Les préférences pour le sans contact qui se sont développées pendant la COVID-19 ont conduit les entreprises à équiper portes et tourniquets de lecteurs faciaux à moins de 500 EUR par point d'accès, soit bien moins que les équipements basés sur les empreintes digitales une fois la main-d'œuvre d'installation comptabilisée.[3]Agence de l'Union européenne pour la cybersécurité, "Lignes directrices sur la sécurité et la confidentialité des données biométriques," enisa.europa.eu Cependant, la conformité au RGPD impose des exigences plus strictes en matière de consentement et de minimisation des données pour la capture faciale continue par rapport aux scans d'empreintes digitales volontaires, déclenchant des analyses d'impact sur la protection des données supplémentaires. En conséquence, de nombreux gestionnaires d'installations adoptent un système double dans lequel l'empreinte digitale reste le facteur de haute assurance pour les zones réglementées, tandis que la reconnaissance faciale sert de facteur de commodité pour le hall d'accueil. Cette coexistence limite le déplacement total mais réduit tout de même la croissance des ventes unitaires dans les couloirs traditionnels du contrôle d'accès du marché européen des capteurs d'empreintes digitales.

Pénuries de composants semi-conducteurs perturbant les chaînes d'approvisionnement

Les délais de livraison pour les puces de front-end analogique et les microcontrôleurs sécurisés ont dépassé 20 semaines en 2024, retardant les lancements automobiles et contraignant certains équipementiers à rétrograder vers des références de capteurs moins avancées. Les petites entreprises fabless européennes, dépourvues de levier sur les volumes, se sont tournées vers des canaux de courtage ou des reconceptions supprimant les composants rares, des démarches qui grèvent les budgets d'ingénierie et allongent les délais de mise sur le marché. Bien que des corrections macroéconomiques des stocks soient en cours, la demande soutenue pour les systèmes d'aide à la conduite avancés (ADAS) et les radios 5G continue de consommer la capacité en tranches, impliquant un soulagement partiel seulement après 2026 et plafonnant les scénarios haussiers pour le marché européen des capteurs d'empreintes digitales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : la technologie ultrasonique stimule la croissance du segment premium

Les dispositifs capacitifs ont conservé la part majoritaire à 34,72 % en 2025, reflétant des outillages matures, de larges options de boîtier et des rendements stables qui conviennent aux smartphones et tablettes sensibles aux prix. En revanche, les capteurs ultrasoniques progressent à un TCAC de 13,12 %, tirant parti de leur capacité à imager à travers jusqu'à 4 mm de verre OLED tout en rejetant les tentatives d'usurpation grâce à la détection de la vivacité. Cette amélioration des performances permet aux équipementiers de commercialiser des téléphones étanches sans compromettre la vitesse de déverrouillage, soutenant ainsi le segment premium du marché européen des capteurs d'empreintes digitales. Les capteurs optiques restent demandés pour leur résolution d'image forensique améliorée dans les kiosques frontaliers, mais leur hauteur de module plus importante limite leur utilisation dans les objets connectés portables minces. Les composants thermiques servent les kiosques industriels renforcés qui doivent résister à la poussière, aux graisses et à l'humidité extérieure ; bien que de niche, ces déploiements offrent des marges unitaires supérieures qui amortissent les fournisseurs contre l'érosion des prix de vente moyens ailleurs.

Le marché européen des capteurs d'empreintes digitales continue de se bifurquer selon les axes coût et spécification. Les puces ultrasoniques devraient migrer vers les terminaux de milieu de gamme entre 2026 et 2027, à mesure que les courbes d'apprentissage des rendements et les nouvelles intégrations de dalles de 6 pouces réduisent les coûts des modules. Les fabricants de composants capacitifs défendent leur parc installé avec un boîtier à l'échelle de la tranche et une reconstruction d'image améliorée par intelligence artificielle (IA), qui réduisent la surface de silicium sans compromettre la précision. Le résultat net est un scénario de coexistence dans lequel chaque modalité de détection commande des secteurs verticaux distincts : ultrasonique pour la banque, les téléphones premium et l'automobile ; capacitif pour l'électronique grand public ; optique pour le secteur gouvernemental ; et thermique pour les applications industrielles critiques, élargissant ainsi le potentiel de revenus adressables du marché européen des capteurs d'empreintes digitales pour les fournisseurs spécialisés.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'expansion de l'IoT s'accélère au-delà du mobile

Les smartphones et tablettes représentaient 43,22 % des expéditions de 2025, soutenus par des API biométriques natives aux systèmes d'exploitation qui rendent l'inscription par empreinte digitale transparente pour les utilisateurs finaux. Cependant, le segment des appareils IoT et autres applications devrait se développer à un TCAC rapide de 14,23 % jusqu'en 2031, porté par les serrures intelligentes, les thermostats connectés et les passerelles industrielles nécessitant un accès local sécurisé. Les intégrateurs européens de maison intelligente tels que ekey ont déjà installé plus de 50 000 systèmes de portes biométriques dans des environnements alpins, validant la robustesse des capteurs à des températures inférieures à zéro. Les ordinateurs portables représentent une tranche stable de 10-12 % de la demande, ancrée par la certification Windows Hello de Microsoft et les mandats d'authentification multifacteur en entreprise.

Des développeurs en Autriche et aux Pays-Bas expérimentent des fonctionnalités combinées d'accès aux portes et de paiement sur une seule carte à puce, signalant une future convergence où une seule puce d'empreinte digitale embarquée prend en charge plusieurs applets, réduisant ainsi les coûts par fonction. Cette innovation multi-rôle est cruciale pour maintenir la croissance des volumes unitaires lorsque les taux d'attachement dans les smartphones plafonnent.

Par secteur d'utilisation final : la numérisation gouvernementale dépasse le secteur privé

Bien que l'électronique grand public ait représenté 48,15 % du chiffre d'affaires 2025, le segment gouvernemental devrait connaître la croissance la plus rapide, avec un TCAC de 13,35 % jusqu'en 2031, à mesure que se multiplient les cycles de renouvellement des cartes d'identité, les déploiements de passeports électroniques et les kits d'identification mobile de la police. Le programme de carte de citoyen du Portugal seul impose l'inscription des empreintes digitales pour plus de 10 millions de résidents et se synchronise avec les cadres de portefeuilles pilotés par Bruxelles. L'adoption dans les secteurs bancaires, des services financiers et des assurances (BFSI) est alimentée par les règles d'authentification forte du client (SCA) dans le cadre de la DSP2, qui incitent les banques à adopter des facteurs de possession et d'inhérence pour les transactions à haute valeur. L'armée et la défense restent des volumes plus faibles mais à des prix plus élevés, exigeant des assemblages à revêtement conforme résistant aux embruns salins, aux chocs et aux interférences électromagnétiques sur le matériel déployé en avant-poste.

Les segments de la santé et de l'automobile approfondissent également leur intégration, utilisant les empreintes digitales pour la consultation des dossiers patients et la personnalisation du profil conducteur dans les véhicules de luxe. Ces niches diverses génèrent des commandes plus petites mais à prix premium qui compensent la compression des prix de vente moyens dans le marché des téléphones. Par conséquent, les fournisseurs disposant d'une propriété intellectuelle modulaire peuvent facilement adapter les facteurs de forme pour remporter des contrats dans différents secteurs, établissant un mix de revenus résilient pour le marché européen des capteurs d'empreintes digitales.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par positionnement du capteur : l'intégration dans l'écran transforme l'expérience utilisateur

Les installations intégrées à l'écran ont capturé une part de 35,64 % en 2025 en fusionnant de plus grandes zones tactiles avec l'impératif esthétique des téléphones sans bordure. Le marché européen des capteurs d'empreintes digitales observe désormais une progression rapide au TCAC de 13,84 % pour les boutons à montage latéral, notamment dans les terminaux portables renforcés et les appareils Android de milieu de gamme, où la simplicité d'intégration réduit les coûts d'outillage tout en préservant l'accessibilité d'une seule main. Les modules montés à l'arrière et en façade restent pertinents dans les terminaux d'entrée de gamme et les ordinateurs portables d'entreprise traditionnels qui privilégient la réparabilité à un design épuré.

Les compromis technologiques comprennent les fuites de rétroéclairage de l'écran pouvant fausser les lectures optiques, le couplage électromagnétique lors de la charge sans fil, et les défis d'alignement qui surviennent lorsque les cadres des appareils descendent sous 7 mm. Les fournisseurs de capteurs ont introduit des couches d'amortissement acoustique et des algorithmes adaptatifs de reconstruction d'image pour atténuer ces problèmes, maintenant les taux de rejet utilisateur en dessous de 0,5 %. À terme, les empilements d'affichage multicouches avec des polariseurs intégrés permettront des capteurs ultrasoniques sous écran encore plus fins, ouvrant la voie aux téléphones pliables et aux écrans enroulables au sein du marché européen des capteurs d'empreintes digitales.

Analyse géographique

La part dominante de 18,73 % de l'Allemagne reflète les synergies entre ses géants de l'automobile et ses leaders de l'automatisation industrielle, qui intègrent la sécurité par empreintes digitales à la fois dans les véhicules et dans les lignes de fabrication intelligentes. Mercedes-Benz équipe ses nouvelles berlines de luxe de capteurs sur les montants de portières qui lient l'identité du conducteur aux positions des sièges, aux profils d'infodivertissement et aux trousseaux de données, garantissant une expérience personnalisée tout en prévenant le vol. Sur le sol de l'usine, les interfaces homme-machine sécurisées par empreintes digitales protègent le code robotique propriétaire, satisfaisant aux audits de cybersécurité de l'Industrie 4.0. Les écosystèmes de composants nationaux réduisent les frictions d'approvisionnement et permettent aux intégrateurs allemands de prototyper rapidement, renforçant l'avantage concurrentiel du pays sur le marché européen des capteurs d'empreintes digitales.

L'Italie progresse rapidement dans le cadre du Plan national de relance et de résilience de 191,5 milliards EUR, qui alloue des fonds substantiels aux services publics numériques. Les municipalités numérisent les interactions citoyennes, les portails fiscaux, les dossiers de santé et les titres de transport, nécessitant des vérifications d'empreintes digitales embarquées respectant la minimisation des données imposée par le RGPD. Les fournisseurs italiens de terminaux de point de vente intègrent des capteurs certifiés dans les terminaux de paiement de nouvelle génération, aidant des banques telles que UniCredit à abandonner progressivement les bordereaux de signature et les codes PIN des cartes. Cette dynamique conjuguant financement descendant synchronisé et adoption ascendante par les fintechs propulse l'Italie au TCAC le plus rapide de 12,89 % dans la région.

Par ailleurs, le Royaume-Uni utilise son bac à sable fintech pour piloter l'authentification par empreintes digitales sur carte pour les services par abonnement et les titres de transport ferroviaire de banlieue, tandis que la France alloue des dépenses de défense à des capteurs renforcés pour les installations sécurisées. L'Espagne modernise les kiosques de sécurité sociale et les Pays-Bas sont pionniers dans les portefeuilles d'identité distribués reliant les universités, les assureurs et les municipalités. La culture sans espèces de la Suède expérimente les objets connectés portables biométriques pour les enregistrements en clinique. Enfin, le potentiel de marché en Russie reste latent en raison des restrictions de la chaîne d'approvisionnement, bien que les banques nationales continuent de déployer des distributeurs automatiques de billets avec reconnaissance d'empreintes digitales. Combinés, ces agendas nationaux variés soutiennent une croissance régulière sur l'ensemble du marché européen des capteurs d'empreintes digitales.

Paysage réglementaire

Les déploiements de détection d'empreintes digitales en Europe fonctionnent sous le Règlement général sur la protection des données (RGPD, règlement (UE) 2016/679). Étant donné que les données biométriques utilisées pour identifier une personne de manière unique (y compris les empreintes digitales) sont traitées comme des données de catégorie particulière, de nombreux cas d'usage commerciaux et du secteur public dépendent du consentement explicite, d'un intérêt public substantiel, ou d'autres exemptions définies. Dans les paiements, l'authentification forte du client en vertu du règlement délégué (UE) 2018/389 de la Commission renforce les contrôles autour de l'authentification basée sur l'inhérence, ce qui élève les attentes de base en matière d'intégration sécurisée des capteurs et de protection des gabarits sur les cartes biométriques, terminaux et flux de paiement mobile.

La conformité des produits évolue également vers des obligations horizontales de cybersécurité. Le Cyber Resilience Act (règlement (UE) 2024/2847) fixe des exigences de cybersécurité pour les produits comportant des éléments numériques, y compris les lecteurs biométriques et les composants d'identité ou d'accès intégrant logiciels et connectivité. Pour les systèmes d'identité aux frontières et de voyage, la décision d'exécution (UE) 2019/329 de la Commission relative au système d'entrée/sortie (EES) fait référence à des exigences de qualité et d'enrôlement des empreintes digitales, y compris la NIST Fingerprint Image Quality (NFIQ 2.0 ou plus récent), façonnant les critères de performance et de robustesse pour les capteurs utilisés dans les kiosques et postes d'enrôlement. En février 2026, les travaux du CEN-CENELEC (CEN/TC 224 WG 17) ont également mis en évidence des efforts en cours sur des exigences de cybersécurité harmonisées pour les systèmes de gestion d'identité et les lecteurs biométriques, afin de soutenir des spécifications de conformité et d'approvisionnement alignées sur le CRA.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs d'empreintes digitales en Europe couvre le développement d'algorithmes et de propriété intellectuelle de capteurs, la fabrication de semi-conducteurs, le conditionnement et les tests de modules, l'intégration dans les dispositifs, et la distribution vers des marchés finaux tels que l'électronique grand public, les cartes à puce et les paiements, les identités gouvernementales, et l'accès industriel et automobile. Les acteurs européens sont les plus visibles dans la R&D, la définition de produits, et l'intégration de systèmes à assurance renforcée, avec des entreprises telles que Fingerprint Cards AB (Suède), IDEX Biometrics (Norvège), Thales (France), Dermalog Identification Systems (Allemagne), Jenetric (Allemagne), STMicroelectronics (Suisse/France), et IDloop (Allemagne) soutenant des solutions certifiées et spécifiques à des secteurs verticaux pour des déploiements réglementés.

La fabrication de plaquettes à haut volume et l'assemblage en aval pour de nombreux modules de capteurs restent concentrés hors d'Europe, notamment à Taïwan, en Corée du Sud et aux États-Unis, avec le conditionnement et les tests en Chine et dans certaines parties de l'Asie du Sud-Est. Cette structure maintient la dépendance aux importations et l'allocation de composants comme une contrainte persistante, en particulier pour les microcontrôleurs sécurisés et les frontaux analogiques. En Europe, la logistique et la redistribution jouent un rôle disproportionné, les Pays-Bas (Rotterdam) servant de plaque tournante pour les modules entrants et les expéditions ultérieures vers des marchés consommateurs tels que l'Allemagne et la France. L'accès aux canaux et la portée des stocks sont renforcés par la distribution autorisée, notamment l'expansion par Fingerprint Cards AB de son partenariat de distribution mondial avec Future Electronics en novembre 2024 pour soutenir une couverture EMEA élargie pour les activités de conception embarquée et industrielle.

Paysage concurrentiel

La concurrence sur le marché européen des capteurs d'empreintes digitales est modérée. Les acteurs nordiques établis Fingerprint Cards et IDEX Biometrics bénéficient de leur connaissance précoce du Règlement général sur la protection des données (RGPD) et des certifications Critères Communs, qui séduisent les évaluateurs des appels d'offres publics. Leur proximité avec les organismes de normalisation européens accélère les mises à jour de conformité, offrant un avantage en termes de délai de mise sur le marché à mesure que les cadres d'identité électronique évoluent. Les concurrents asiatiques tels que Goodix, Egis et Synaptics se concentrent sur l'électronique grand public à fort volume, tirant parti de leur leadership en matière de coûts grâce à des lignes d'assemblage back-end à grande échelle à Shenzhen et à Suzhou.

Les feuilles de route technologiques divergent selon les lignes de spécialisation. Qualcomm et Goodix dominent les nœuds ultrasoniques, maintenant des avantages de performance temporaires grâce à l'utilisation de matériaux de transducteurs propriétaires et de micrologiciels de formation de faisceaux. À l'inverse, STMicroelectronics et Infineon poursuivent l'intégration verticale, intégrant des matrices d'empreintes digitales sur des tranches de microcontrôleurs sécurisés pour fournir des solutions clés en main à référence unique pour les cartes à puce et les nœuds IoT. NEXT Biometrics se différencie par des capteurs flexibles à grande surface qui obtiennent les certifications FBI FAP-20 et FAP-30, remportant des commandes pour les lecteurs de passeports et les systèmes de point de vente.[4]Finansavisen, "NEXT Biometrics reçoit un bon de commande de 6,3 millions NOK," finansavisen.no

Les mouvements stratégiques de 2025 mettent en évidence la construction d'écosystèmes. Fingerprint Cards s'est associé à jNet sur des modules système-en-boîtier qui raccourcissent les cycles de conception pour les appareils de sécurité embarqués. La collaboration avec Anonybit introduit un stockage biométrique décentralisé conçu pour le déploiement en authentification unique dans les entreprises. Par ailleurs, NEXT Biometrics a lancé un capteur compact qui simplifie l'intégration dans les cartes d'identité et les distributeurs automatiques de billets, signalant une poussée vers des contrats gouvernementaux en volume. L'effet cumulatif de ces partenariats favorise l'interopérabilité des intergiciels, offrant aux acheteurs de multiples blocs de construction certifiés et stimulant davantage l'adoption sur l'ensemble du marché européen des capteurs d'empreintes digitales.

Leaders du secteur des capteurs d'empreintes digitales en Europe

Fingerprint Cards AB

STMicroelectronics NV

Synaptics Incorporated

Guangdong Goodix Technology Co., Ltd.

IDEMIA France SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits axée sur la conformité constitue un espace blanc évident, alors que le Cyber Resilience Act (règlement (UE) 2024/2847) relève les attentes minimales en matière de cybersécurité pour les lecteurs biométriques et les produits d'identité ou d'accès qui incluent des logiciels, de la connectivité et des mécanismes de mise à jour. Cette orientation déplace l'opportunité vers les fournisseurs capables d'intégrer des éléments sécurisés, une protection des gabarits et une gestion des vulnérabilités sur tout le cycle de vie dans une offre plus complète, plutôt que de rivaliser principalement sur la nomenclature du capteur. Elle s'aligne également sur le comportement d'approvisionnement dans les environnements réglementés des administrations publiques, de la BFSI et des transports.

Les travaux d'interopérabilité et de normalisation soutiennent également de nouvelles voies de conception à travers les pays et les secteurs verticaux. L'activité du CEN/TC 224 sur les normes d'identification et liées à la biométrie, ainsi que les forums de coordination tels que l'European Association for Biometrics (EAB), fournissent une base pour des spécifications communes qui peuvent réduire les frictions de requalification pour les programmes d'eID, les kiosques de contrôle aux frontières et les programmes de justificatifs de paiement. Du côté de la demande, les paiements et terminaux compatibles avec les empreintes digitales montrent déjà une traction dans les déploiements achevés, avec plus de 30 programmes de cartes biométriques commerciaux actifs en 2024 (comme mentionné dans le contexte du rapport). Les partenariats industriels qui associent des capteurs à des composants sécurisés pour les fabricants de cartes, notamment Fingerprint Cards et IN Groupe/SPS travaillant avec la puce STPay-Topaz-Bio de STMicroelectronics pour les cartes biométriques sans contact, renforcent également la perspective d'un déploiement plus large dans les transports en circuit fermé, les identifiants de campus et les justificatifs d'accès en entreprise, où la certification et l'intégration clé en main réduisent les barrières à l'adoption.

Développements récents du secteur

- Mars 2026 : Fingerprint Cards AB est devenue la première entreprise biométrique à réussir la nouvelle évaluation biométrique d'EMVCo pour les capteurs de cartes de paiement, alignée sur les normes publiées en novembre 2025. Cette étape renforce sa position auprès des fabricants de cartes et des émetteurs qui privilégient une performance et une sécurité évaluées de manière indépendante pour les cartes de paiement biométriques, relevant la barre concurrentielle pour les fournisseurs de capteurs axés sur le paiement.

- Novembre 2025 : Synaptics Incorporated a conclu un engagement stratégique avec Qualcomm Technologies pour faire progresser les technologies tactiles et d'empreintes digitales sur les plateformes PC et mobiles. Cette collaboration vise une intégration matérielle et logicielle plus étroite pour les conceptions de référence des fabricants OEM, contribuant à rationaliser la qualification des fournisseurs et à accélérer l'adoption d'interfaces utilisateur combinant tactile et biométrie dans les appareils à fort volume.

- Juillet 2024 : Fingerprint Cards AB et IN Groupe (via sa marque SPS) ont lancé une solution de composant sécurisé pour les cartes biométriques sans contact utilisant la puce STPay-Topaz-Bio de STMicroelectronics. Cette approche packagée réduit la complexité d'intégration pour les fabricants de cartes en combinant éléments sécurisés et fonctionnalité biométrique, favorisant un déploiement plus large de l'authentification par empreinte digitale sur carte dans les paiements et les programmes de justificatifs connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les capteurs d'empreintes digitales vendus et intégrés à travers l'Europe pour l'identification et l'authentification des utilisateurs dans les dispositifs, cartes et systèmes d'accès.

Exclusions du périmètre : nous excluons les modalités biométriques autres que les empreintes digitales, et nous ne considérons pas les dispositifs de consommation finis comme faisant partie du marché lorsqu'ils ne contiennent qu'un composant capteur.

Aperçu de la segmentation

- Par type de capteur

- Optique

- Capacitif

- Thermique

- Ultrasonique

- Par application

- Smartphones et tablettes

- Ordinateurs portables

- Cartes à puce

- Appareils IoT et autres applications

- Par secteur d'utilisation final

- Armée et défense

- Électronique grand public

- Banque, services financiers et assurances (BFSI)

- Gouvernement

- Autres secteurs d'utilisation final

- Par positionnement du capteur

- Monté en façade

- Monté à l'arrière

- Monté sur le côté

- Intégré à l'écran

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour aligner les définitions pour l'Europe, car le même capteur peut être décrit comme un composant, un module, ou une fonctionnalité. Nous avons examiné des sources publiques telles qu'Eurostat pour les indicateurs macroéconomiques, la Commission européenne pour les initiatives d'identité numérique et de sécurité, et les publications de l'ENISA pour le contexte de l'authentification et du cyber-risque.

Pour traduire la demande en une vision de dimensionnement pratique, nous avons également référencé des sources telles que les statistiques d'adoption numérique de l'UIT et de l'OCDE, ainsi que des tableaux douaniers et commerciaux publiquement disponibles montrant les flux d'électronique et de composants vers l'Europe. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été vérifiés pour le positionnement produit et la dynamique d'expédition, et nous avons utilisé des abonnements payants pour les données financières des entreprises et les bases de données de brevets afin de vérifier l'orientation des produits. Les sources listées ici sont illustratives, et d'autres documents et références publics ont été utilisés lors de la collecte et du recoupement des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de ce qui est réellement expédié en Europe et sur la façon dont les prix évoluent selon le type de capteur et son emplacement, par exemple sous écran versus arrière. Nous avons échangé avec des fournisseurs de composants, des participants de l'écosystème des dispositifs et cartes à puce, et des acheteurs de l'électronique grand public, des programmes gouvernementaux et des déploiements liés à la sécurité à travers l'APAC, l'EMEA et les Amériques pour éprouver les hypothèses et combler les lacunes de données.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 21 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue la demande européenne à partir des pools de déploiement de dispositifs et de cartes, puis applique des taux d'adoption des empreintes digitales par application, suivis d'une estimation du contenu en capteurs par unité. Après avoir constitué ce pool de demande, nous le corroborons avec des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par les volumes d'expédition pour les principaux groupes d'applications et les retours des canaux sur les évolutions de mix, afin que les totaux puissent être ajustés lorsque les deux vues diffèrent.

Les principales données utilisées dans le modèle comprennent l'orientation des expéditions de smartphones et tablettes, la pénétration de la connexion biométrique sur ordinateurs portables, l'émission et les mises à niveau de cartes à puce pour l'identité et le paiement, la répartition de l'emplacement du capteur (sous écran, monté sur le côté, arrière et avant), et le mix technologique (capacitif, optique, ultrasonique et thermique). Les hypothèses de prix sont traitées par le biais des évolutions de mix observées et d'une érosion réaliste des prix de vente moyens, plutôt qu'une baisse de prix uniforme, car les conceptions sous écran et ultrasoniques se comportent différemment. Pour les prévisions, nous avons utilisé l'analyse de scénarios appuyée par de courtes lignes de tendance sur les principaux facteurs d'entrée, et la trajectoire finale a été confirmée par un consensus d'experts sur le rythme d'adoption et les cycles d'approvisionnement. Lorsque les répartitions par pays étaient incomplètes, les parts ont été comblées à l'aide d'indicateurs proxy tels que la concentration de la demande de dispositifs et l'intensité des programmes publics, puis normalisées par rapport au total européen.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de contrôles multiples, notamment en comparant les expéditions de capteurs implicites aux pools de demande par application et en examinant si les évolutions de prix de vente moyens et de mix sont cohérentes avec ce qu'indiquent les entretiens. Lorsque des écarts importants apparaissent, les hypothèses sont revues et, si nécessaire, les répondants sont recontactés pour clarifier ce qui a changé, par exemple un passage du capacitif à l'optique sous écran dans un cycle majeur de dispositifs.

Avant validation finale, le modèle est examiné par étapes, avec une passe distincte pour l'exactitude arithmétique, la cohérence des définitions, et la logique d'agrégation par pays. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif affecte la demande, l'offre ou les prix. Juste avant la livraison, un balayage de mise à jour final est effectué afin que la vision reflète les derniers signaux publics et les données validées.

Dimensionnement du marché européen des capteurs d'empreintes digitales par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les capteurs d'empreintes digitales en Europe peuvent différer plus qu'attendu, même lorsque le récit de croissance semble similaire. La plupart des écarts proviennent de la façon dont chaque éditeur définit ce qui est compté, quelle année est traitée comme référence, et comment les évolutions de prix et de mix sont intégrées dans la prévision.

Certaines sources restreignent le périmètre à seulement quelques types de capteurs ou limitent la discussion technologique aux styles tactile et par balayage, ce qui peut comprimer la valeur de départ. Le tableau montre clairement cet écart, et Mordor Intelligence comptabilise les revenus européens à travers les principaux types de capteurs et emplacements, puis relie les totaux aux pools de demande de dispositifs et de cartes avant que la prévision ne soit finalisée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,48 milliards USD (2025) | |

| Cabinet de conseil régional A | 1,80 milliard USD (2024) | Utilise une année de référence antérieure et une vision de segment plus restreinte qui met l'accent sur un nombre limité de types de capteurs et des catégories technologiques simplifiées, avec moins de vérifications explicites sur le mix d'emplacement et la demande liée aux cartes à puce. |

| Revue commerciale B | 2,00 milliards USD (2026) | Se concentre sur l'Union européenne et utilise un cadrage au niveau du module dans le récit, ce qui peut modifier ce qui est comptabilisé et peut également changer le calendrier de l'hypothèse de prix par rapport à une agrégation européenne plus large. |

Globalement, l'écart s'explique principalement par le choix géographique (UE versus Europe élargie), le périmètre des capteurs et des applications inclus, et la façon dont la progression des prix de vente moyens est mise à jour selon le mix. En ancrant le modèle à des pools de demande observables puis en le testant sous contrainte avec des vérifications de prix et de mix, nous maintenons le chiffre final traçable et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des capteurs d'empreintes digitales en 2026 ?

La taille du marché européen des capteurs d'empreintes digitales est de 2,79 milliards USD en 2026, avec une prévision d'atteindre 5,01 milliards USD d'ici 2031.

Quelle technologie de capteur connaît la croissance la plus rapide ?

Les capteurs ultrasoniques progressent à un TCAC de 13,12 % grâce à l'adoption dans les smartphones à écran intégré et aux cas d'utilisation de paiement haute sécurité.

Pourquoi l'Italie affiche-t-elle le taux de croissance le plus élevé ?

L'Italie bénéficie des fonds du Plan national de relance et de résilience qui financent les déploiements d'identité électronique, les projets de villes intelligentes et les pilotes de paiement biométrique, résultant en un TCAC de 12,89 %.

Qu'est-ce qui stimule l'utilisation des empreintes digitales dans les cartes bancaires ?

Les banques déploient des cartes à puce biométriques pour répondre à l'authentification forte du client imposée par la DSP2 tout en maintenant des flux de transactions sans contact fluides.

Comment les pénuries de semi-conducteurs affectent-elles les fournisseurs ?

Les délais de livraison pour les front-ends analogiques critiques dépassent 20 semaines, forçant des reconceptions et retardant les lancements dans les lignes automobile et IoT.

Quelles entreprises dominent les marchés publics gouvernementaux ?

Les entreprises nordiques Fingerprint Cards et IDEX Biometrics sont en tête grâce aux certifications Critères Communs qui s'alignent sur les spécifications de passeports électroniques et d'identité électronique de l'UE.

Dernière mise à jour de la page le: