Taille et part du marché de l'inspection visuelle alimentée par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

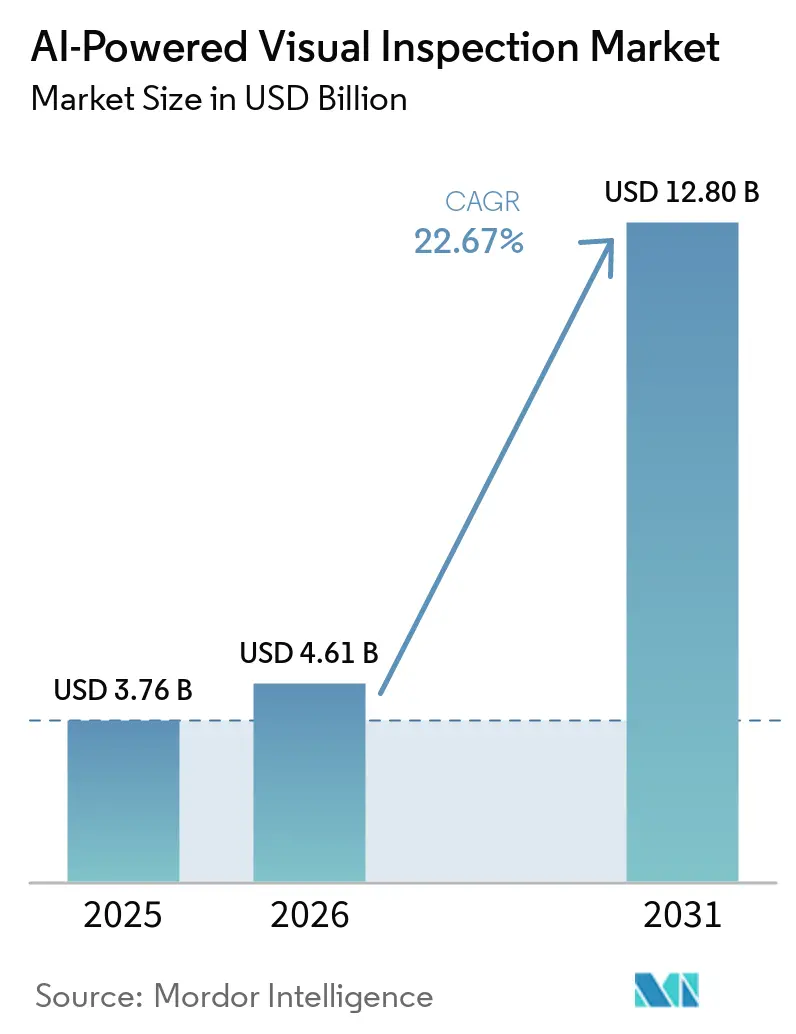

| Taille du Marché (2026) | 4.61 Milliards de dollars |

| Taille du Marché (2031) | 12.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'inspection visuelle alimentée par l'IA par Mordor Intelligence

La taille du marché de l'inspection visuelle alimentée par l'IA devrait passer de 3,76 milliards USD en 2025 à 4,61 milliards USD en 2026 et devrait atteindre 12,80 milliards USD d'ici 2031, à un CAGR de 22,67 % sur la période 2026-2031. L'évolution du comportement des acheteurs est désormais manifeste, les fabricants passant de preuves de concept isolées à des déploiements plus larges sur plusieurs usines et lignes de production. La demande la plus forte provient des environnements de production où la tolérance aux défauts est très faible, le débit très élevé, et où le coût d'un défaut non détecté augmente fortement au niveau de l'emballage, du module, de la tranche ou de l'assemblage fini. La concurrence évolue également, les acheteurs pesant les avantages des solutions intégrées matériel, logiciel et responsabilité de service par rapport aux plateformes cloud qui facilitent la gouvernance des modèles et le déploiement multi-sites. Les acquisitions récentes montrent que les fournisseurs établis acquièrent des capacités d'IA pour raccourcir les cycles de développement de produits et renforcer leurs portefeuilles d'inspection, plutôt que d'attendre des développements internes plus lents. Le principal obstacle n'est plus de savoir si les modèles peuvent détecter les défauts, mais si les fabricants peuvent les valider, les connecter aux systèmes de production existants et satisfaire aux exigences de documentation et de supervision à grande échelle.

Points Clés du Rapport

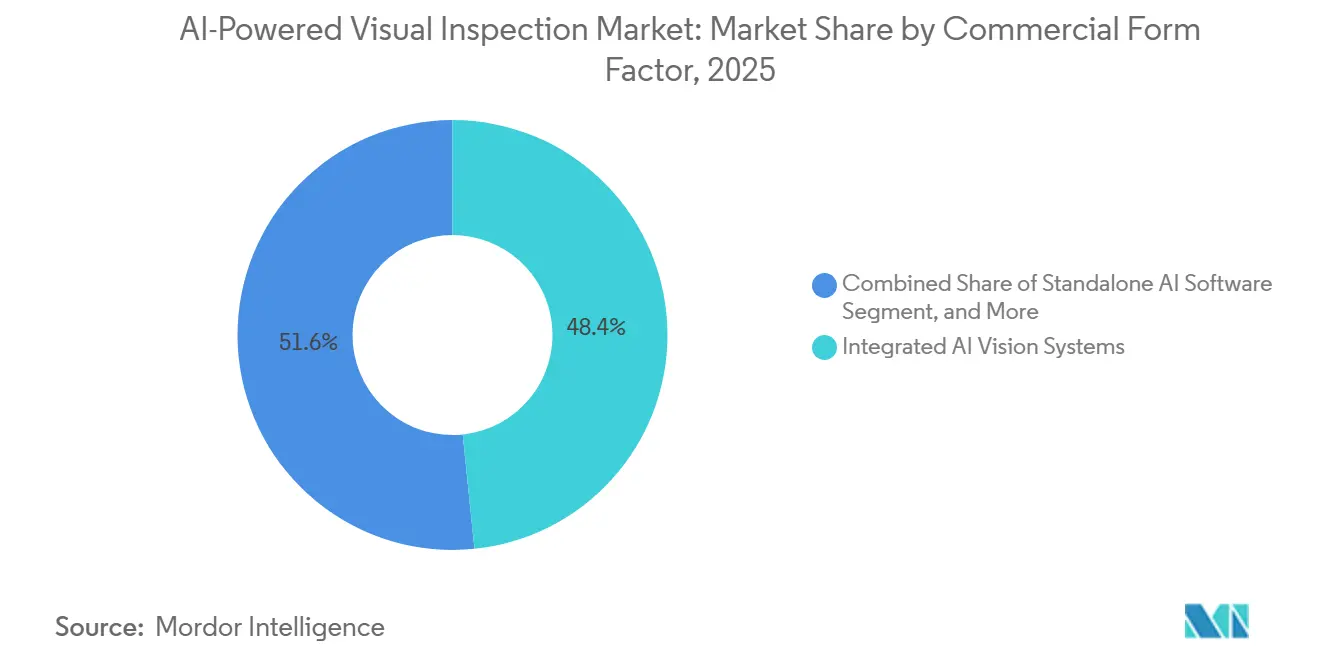

- Par facteur de forme commercial, les systèmes de vision IA intégrés détenaient 48,37 % de la part du marché de l'inspection visuelle alimentée par l'IA en 2025, tandis que la plateforme de vision IA et API devrait se développer à un CAGR de 23,49 % jusqu'en 2031.

- Par architecture de déploiement, l'IA en périphérie et embarquée représentait 36,74 % de la part en 2025, tandis que le cloud et le SaaS devraient croître à un CAGR de 23,25 % jusqu'en 2031.

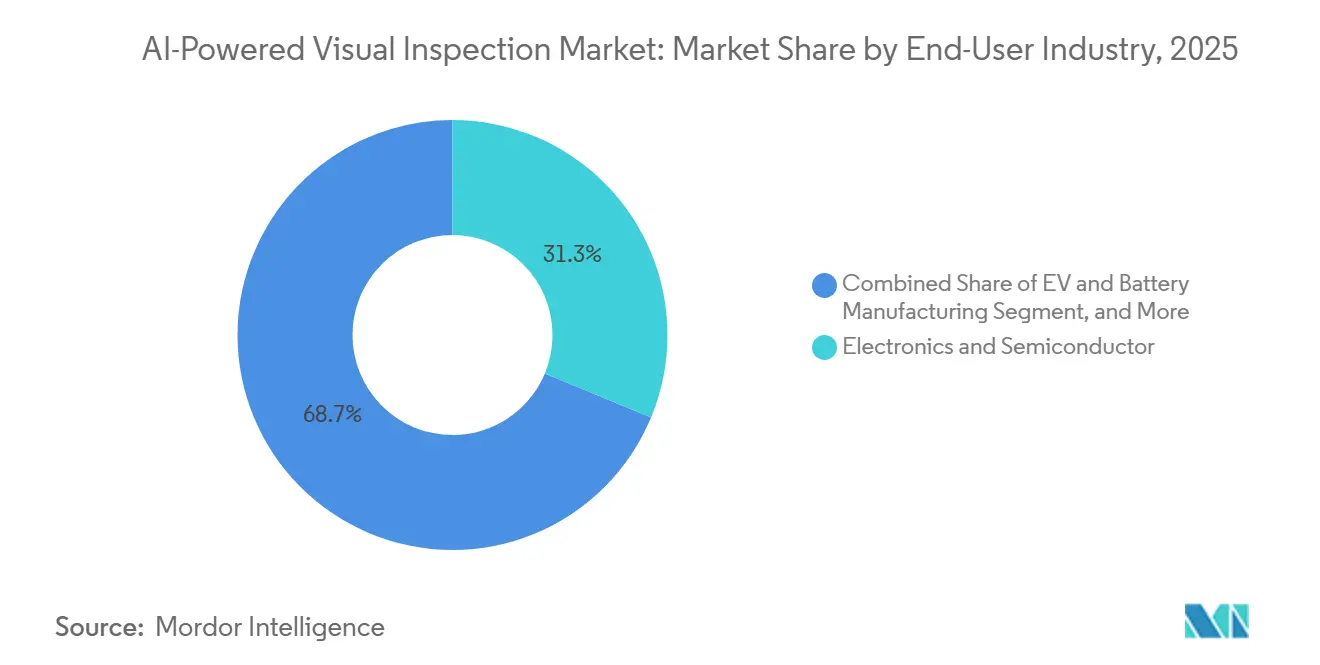

- Par industrie utilisatrice finale, l'électronique et les semi-conducteurs ont capté 31,27 % de la part en 2025, tandis que la fabrication de véhicules électriques et de batteries devrait progresser à un CAGR de 22,81 % jusqu'en 2031.

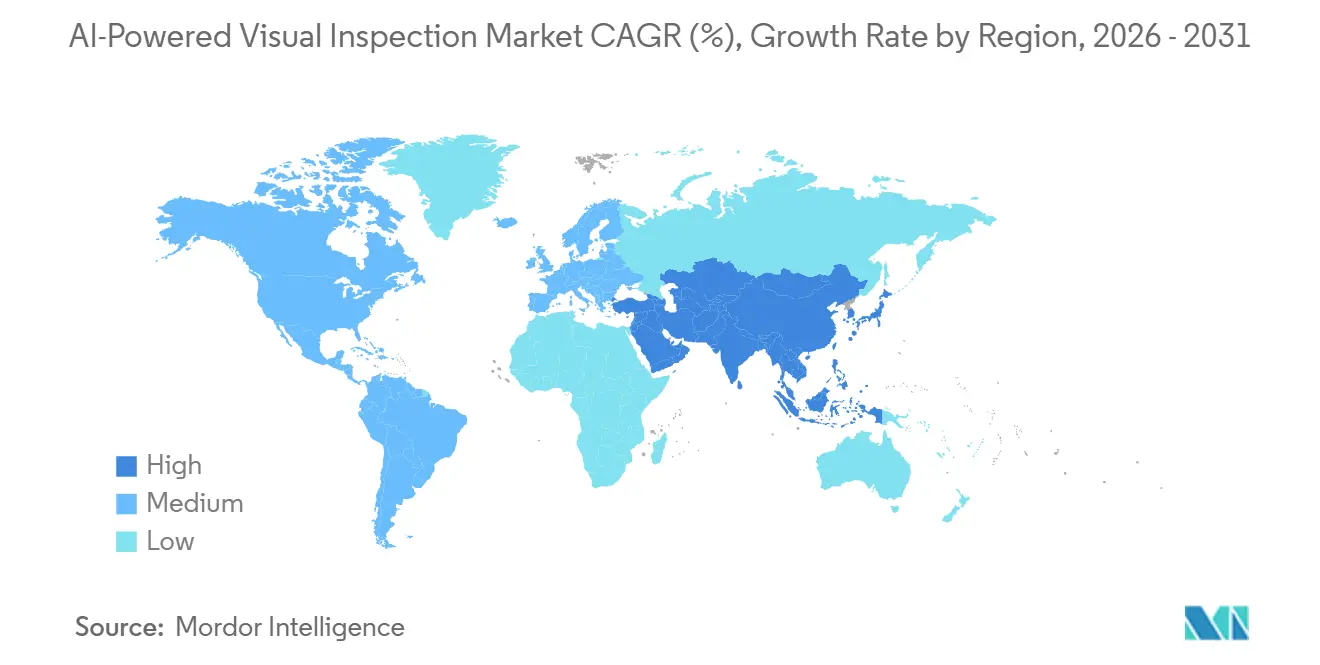

- Par zone géographique, l'Asie-Pacifique détenait 41,97 % de la part du marché de l'inspection visuelle alimentée par l'IA en 2025 et devrait se développer à un CAGR de 22,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'inspection visuelle alimentée par l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Modèles d'Apprentissage Profond Atteignant une Précision Surhumaine dans la Détection et la Classification des Défauts | +4.5% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| La Fabrication de Véhicules Électriques et de Batteries Créant une Demande d'Inspection à Haut Débit avec des Tolérances aux Défauts Plus Strictes | +3.8% | Cœur Asie-Pacifique, Chine et Corée du Sud, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| La Baisse des Coûts du Matériel IA en Périphérie Permettant le Déploiement en Usine à Grande Échelle | +3.2% | Mondial, gains précoces en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les Pénuries Mondiales de Main-d'Œuvre dans les Rôles d'Inspection Qualité Accélérant l'Automatisation par l'IA | +2.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Les Investissements dans les Usines Numériques et l'Industrie 4.0 Élargissant les Budgets d'Inspection par l'IA | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les Mandats Réglementaires de Traçabilité dans la Fabrication Pharmaceutique et de Dispositifs Médicaux | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Modèles d'Apprentissage Profond Atteignant une Précision Surhumaine dans la Détection et la Classification des Défauts

Le marché de l'inspection visuelle alimentée par l'IA bénéficie d'un contexte où la précision n'est plus la principale question dans de nombreux environnements industriels contrôlés. Une revue publiée en janvier 2026 dans Sensors a documenté plusieurs déploiements affichant une précision supérieure à 95 %, dont une précision de 99,9 % pour l'inspection de pièces de moteur à l'aide de R-CNN et une précision de détection et de classification de 98 % pour l'inspection d'assemblage à l'aide de YOLOv8. Cela modifie les bases de la concurrence sur le marché de l'inspection visuelle alimentée par l'IA, car les acheteurs accordent désormais plus d'attention à l'effort d'entraînement, au temps d'étiquetage et au transfert de modèles entre variantes de produits. Cognex a renforcé cette orientation en avril 2026 en lançant le contrôleur de vision In-Sight 6900 avec un outil de classification à faible nombre d'échantillons ne nécessitant que 10 à 20 images d'entraînement pour une utilisation en production. L'effet pratique est que le marché de l'inspection visuelle alimentée par l'IA peut passer de longs cycles de configuration à une adoption industrielle beaucoup plus rapide, surmontant la rareté des images qui bloquait auparavant le déploiement. La même revue de Sensors a également noté que 77 % des implémentations de vision basées sur l'apprentissage automatique restaient au stade du prototype ou du pilote, soulignant l'importance de la validation plus rapide et de la réduction de l'effort de préparation des données pour le passage à l'échelle commerciale.

La Fabrication de Véhicules Électriques et de Batteries Créant une Demande d'Inspection à Haut Débit avec des Tolérances aux Défauts Plus Strictes

Le marché de l'inspection visuelle alimentée par l'IA connaît une demande particulièrement forte dans la production de batteries, où le débit et la tolérance aux défauts créent un environnement d'exploitation difficile pour l'inspection manuelle ou basée sur des règles. Une gigafactory occidentale de 38 GWh par an traite près de 6 millions de cellules cylindriques par jour, tandis que les tolérances de dépassement des électrodes se situent dans les centaines de microns et que les seuils de contamination atteignent quelques microns. L'économie est également directe, car l'étude citée a montré qu'un taux de défaillance de 2,5 % des packs de batteries sur le terrain pendant la garantie se traduit par un coût d'exposition d'environ 7,50 USD par kWh, contre 0,05 USD par kWh pour l'inspection par rayons X 2D en ligne. Cet écart stimule la valeur du marché de l'inspection visuelle alimentée par l'IA dans les flux de travail liés aux cellules, languettes, soudures et packs de batteries, où une seule cellule défaillante peut affecter l'ensemble du pack. UnitX Labs a également démontré que des systèmes d'IA dédiés peuvent traiter 16 000 pièces par jour avec des temps de cycle inférieurs à la seconde dans l'inspection des languettes et des soudures de batteries, ce qui conforte l'idée que ce secteur vertical nécessite un débit hautement spécialisé. En conséquence, le marché de l'inspection visuelle alimentée par l'IA gagne du terrain dans un secteur où l'amélioration du rendement qualité ne progresse pas de manière linéaire, mais se compose avec les attentes en matière de fiabilité et de sécurité des packs.

La Baisse des Coûts du Matériel IA en Périphérie Permettant le Déploiement en Usine à Grande Échelle

Le marché de l'inspection visuelle alimentée par l'IA s'étend également à mesure que le déploiement en périphérie devient plus facile à justifier au niveau de la ligne. Ce changement est visible dans les lancements de produits commerciaux qui combinent de meilleures performances d'IA, un calcul embarqué et des formats de déploiement qui réduisent la dépendance aux PC industriels séparés. Cognex a lancé le contrôleur de vision In-Sight 6900 en avril 2026 avec jusqu'à 157 TOPS de performances d'IA, puis en mai 2026 le système de vision In-Sight 3900 offrant jusqu'à 4 fois plus de rapidité de traitement et jusqu'à 25 MP d'imagerie par rapport à la génération précédente.[1]Cognex Corporation, "Cognex Launches In-Sight Vision Controller Powered by NVIDIA," Cognex Investor Relations, investor.cognex.com Ces lancements sont importants pour le marché de l'inspection visuelle alimentée par l'IA car ils abaissent les obstacles pratiques liés à l'espace, au déterminisme et à la complexité du déploiement sur les lignes de production rapides. Ils soutiennent également une évolution plus large du marché de l'inspection visuelle alimentée par l'IA vers des combinaisons matériel-logiciel capables d'exécuter l'inférence à la vitesse de la ligne tout en s'intégrant dans les piles d'équipements d'usine standardisés. Dans ce contexte, la réduction des frictions de déploiement est aussi importante que la baisse du coût des composants, car elle élargit la base d'acheteurs au-delà des très grands fabricants qui disposaient autrefois du personnel et du budget nécessaires pour soutenir des déploiements d'IA personnalisés.

Les Pénuries Mondiales de Main-d'Œuvre dans les Rôles d'Inspection Qualité Accélérant l'Automatisation par l'IA

Les pressions sur la main-d'œuvre dans les fonctions de contrôle qualité de la fabrication stimulent également le marché de l'inspection visuelle alimentée par l'IA. L'étude ETQ 2025 Pulse of Quality in Manufacturing a révélé que 70 % des fabricants étaient touchés par des pénuries de main-d'œuvre, et 88 % ont signalé un effet négatif sur la qualité des produits ou des services. Cela est important car les inspecteurs manuels ne peuvent pas suivre le rythme des lignes de production modernes qui passent souvent de quelques pièces par minute à des milliers d'unités par heure. Le marché de l'inspection visuelle alimentée par l'IA répond donc non seulement à un objectif de productivité, mais aussi à un besoin de continuité dans les usines où les lacunes en matière de personnel d'inspection peuvent rapidement se traduire par des rebuts, des retouches ou des défauts non détectés. GFT Technologies a montré que la prochaine étape de l'automatisation serait en avril 2026, lorsqu'il a lancé une solution pour un grand fabricant automobile américain combinant la détection de défauts par IA avec le retrait robotisé des pièces défectueuses de la ligne de production. Ce type d'action en boucle fermée élargit le rôle du marché de l'inspection visuelle alimentée par l'IA, passant de la détection par acceptation/rejet à une réponse directe à la production, augmentant ainsi sa valeur opérationnelle dans les environnements à main-d'œuvre limitée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé et Effort d'Acquisition de Données d'Entraînement Étiquetées et de Validation des Modèles | -2.5% | Mondial | Moyen terme (2-4 ans) |

| Complexité d'Intégration avec les Systèmes MES, ERP et SCADA Existants | -2.0% | Mondial, prononcé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité et de Propriété Intellectuelle pour les Plateformes d'Inspection IA Connectées au Cloud | -1.5% | Mondial, particulièrement dans les secteurs des semi-conducteurs et de la défense | Long terme (≥ 4 ans) |

| Dérive des Modèles et Charge de Revalidation dans les Environnements de Fabrication à Haute Variété et Faible Volume | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Effort d'Acquisition de Données d'Entraînement Étiquetées et de Validation des Modèles

Le marché de l'inspection visuelle alimentée par l'IA est encore confronté à une contrainte majeure : le coût élevé et l'effort requis pour constituer des bibliothèques de défauts adaptées au produit, à la surface et au mode de défaillance. Cette charge s'alourdit dans les environnements réglementés où la validation doit être documentée et conservée sous une forme pouvant passer un audit. Les orientations de la FDA finalisées en septembre 2025 sur l'assurance des logiciels informatiques pour les logiciels de production et de système qualité ont renforcé la nécessité d'une validation basée sur les risques, ce qui alourdit la charge de travail des systèmes qualité activés par l'IA utilisés dans la fabrication pharmaceutique.[2]U.S. Food and Drug Administration, "Computer Software Assurance for Production and Quality System Software," U.S. Food and Drug Administration, fda.gov Ce problème se répète sur l'ensemble du marché de l'inspection visuelle alimentée par l'IA lorsque les fabricants gèrent de nombreuses variantes de produits, car chaque changement peut déclencher de nouvelles activités d'étiquetage, de test et de validation. Les fournisseurs répondent avec la génération de défauts synthétiques et des flux de travail à faible nombre d'exemples, notamment la fonctionnalité de classification à faible nombre d'échantillons de Cognex et l'OV Auto-Defect Creator Studio d'Overview AI, tous deux visant à réduire la dépendance aux grandes bibliothèques de défauts réels. Même ainsi, le marché de l'inspection visuelle alimentée par l'IA est susceptible de connaître des cycles de déploiement plus longs dans les secteurs aérospatial, des dispositifs médicaux et pharmaceutique que dans l'automobile ou l'électronique grand public, car le travail de conformité ne diminue pas aussi rapidement que l'effort d'entraînement des modèles.

Complexité d'Intégration avec les Systèmes MES, ERP et SCADA Existants

Le marché de l'inspection visuelle alimentée par l'IA ralentit également lorsque les résultats d'inspection ne peuvent pas se connecter proprement aux systèmes qui gèrent déjà les enregistrements de production, les alarmes, la traçabilité et la planification d'entreprise. Dans de nombreuses usines, la couche d'inspection doit fonctionner avec un mélange d'environnements SCADA, MES et ERP existants qui n'ont jamais été conçus autour des flux de travail modernes de vision IA. Cela augmente le coût de mise en œuvre sur le marché de l'inspection visuelle alimentée par l'IA car le travail ne s'arrête pas à la capture ou à la classification des images, mais s'étend à la transmission des données, à la préparation aux audits et à la réponse en boucle fermée à la production. La plateforme OneVision de Cognex a gagné du terrain en partie parce qu'elle centralise l'entraînement, la gouvernance et le déploiement des modèles dans l'écosystème matériel In-Sight, ce qui réduit une partie de la charge de coordination dans les environnements multi-sites. Même avec ces progrès, le marché de l'inspection visuelle alimentée par l'IA est encore confronté à des frictions dans les usines qui nécessitent un échange bidirectionnel avec les systèmes de production existants, surtout lorsque les enregistrements d'inspection doivent s'intégrer directement dans les structures de documentation existantes. Cette charge d'intégration favorise les grands fournisseurs et les prestataires de services gérés capables de prendre en charge à la fois la couche de vision et l'environnement de données de production environnant sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme Commercial : Les Systèmes Intégrés Dominent Tandis que la Consommation Cloud s'Étend

Les systèmes de vision IA intégrés représentaient 48,37 % du segment des facteurs de forme commerciaux en 2025, leur conférant la position dominante sur le marché de l'inspection visuelle alimentée par l'IA. Leur avance reflète la préférence des acheteurs pour des systèmes packagés combinant caméras, éclairage, calcul embarqué, logiciel d'inspection et responsabilité de service en une seule unité validée. Cette structure réduit le risque d'intégration pour les usines où les temps de cycle se mesurent en millisecondes et où les temps d'arrêt dus à un transfert raté entre fournisseurs sont inacceptables. Elle est particulièrement pertinente dans les secteurs automobile et électronique, où les opérateurs souhaitent des performances de ligne déterministes et un modèle de support clair auprès d'un fournisseur unique. Le marché de l'inspection visuelle alimentée par l'IA a donc récompensé les offres clés en main qui raccourcissent le temps de mise en service et réduisent l'incertitude concernant la garantie, la formation et la propriété du service.

Le segment plateforme de vision IA et API devrait croître à un CAGR de 23,49 % jusqu'en 2031, ce qui en fait le facteur de forme à la croissance la plus rapide sur le marché de l'inspection visuelle alimentée par l'IA. Cela reflète un groupe d'acheteurs souhaitant la portabilité des modèles, une gouvernance centralisée et un déploiement plus rapide sur plusieurs sites plutôt qu'un contrôle plus approfondi de chaque nœud matériel. Cognex a renforcé cette orientation lorsque OneVision est devenu généralement disponible en mai 2026, après que plus de 100 clients ont utilisé la plateforme en version bêta, beaucoup passant d'une seule ligne à un déploiement multi-sites en quelques jours. Le logiciel IA autonome reste pertinent pour les fabricants qui possèdent déjà du matériel de vision et n'ont besoin que d'une couche de modèles plus avancée, tandis que les services d'inspection gérés conviennent aux acheteurs qui préfèrent externaliser le développement, la validation et les opérations. Face à ces choix, le secteur de l'inspection visuelle alimentée par l'IA évolue vers une plus grande flexibilité commerciale, mais la demande la plus forte provient encore des solutions offrant un déploiement rapide et une responsabilité de production fiable.

Par Architecture de Déploiement : L'Inférence en Périphérie Maintient sa Position Tandis que la Gestion Cloud s'Étend

L'IA en périphérie et embarquée détenait une part de 36,74 % en 2025, la maintenant en tête des modèles de déploiement sur le marché de l'inspection visuelle alimentée par l'IA. La raison est opérationnelle plutôt que conceptuelle, car les lignes de production à grande vitesse nécessitent souvent des décisions d'inspection dans des fenêtres de temps extrêmement courtes qui ne peuvent pas tolérer de délai de communication. Le déploiement embarqué maintient également le contrôle proche de la ligne, ce qui est important lorsque les fabricants souhaitent un comportement d'inspection déterministe et une interaction directe avec le matériel d'automatisation. Le marché de l'inspection visuelle alimentée par l'IA a donc maintenu un fort biais en faveur de la périphérie dans les cas d'utilisation où chaque décision d'image doit se produire à la vitesse de production et à proximité physique de l'actif. Les récents lancements de produits en périphérie de Cognex, notamment l'In-Sight 6900 et l'In-Sight 3900, soutiennent cette orientation en associant de meilleures performances d'IA à des formats de déploiement conçus pour les environnements industriels.

Le cloud et le SaaS devraient se développer à un CAGR de 23,25 % jusqu'en 2031, ce qui en fait l'architecture à la croissance la plus rapide à mesure que le marché de l'inspection visuelle alimentée par l'IA évolue vers une gestion centralisée du cycle de vie des modèles. Les fabricants traitent de plus en plus l'entraînement, le réentraînement et la gouvernance comme des capacités d'entreprise plutôt que comme des tâches locales gérées ligne par ligne. C'est pourquoi les modèles hybrides gagnent du terrain, car ils associent l'inférence en périphérie pour la vitesse de ligne à l'orchestration cloud pour le contrôle de version, le suivi des performances et le déploiement élargi. OneVision capture ce schéma en permettant aux modèles d'être entraînés de manière centralisée puis déployés sur le matériel In-Sight compatible à la vitesse de production. Au sein du secteur de l'inspection visuelle alimentée par l'IA, les configurations de serveurs et de stations de travail sur site occupent encore une position intermédiaire importante pour les clients qui ont besoin d'un contrôle local sans intégrer pleinement l'intelligence à chaque nœud de caméra.

Par Industrie Utilisatrice Finale : Les Semi-Conducteurs Ancrent la Demande Tandis que les Véhicules Électriques et les Batteries Donnent le Rythme

L'électronique et les semi-conducteurs représentaient 31,27 % de la part en 2025, ce qui en faisait la plus grande base d'utilisateurs finaux sur le marché de l'inspection visuelle alimentée par l'IA. Cette position repose sur une longue base installée d'inspection optique automatisée qui est désormais mise à niveau avec l'IA pour gérer des géométries de défauts plus petites et des conditions de surface plus variables. Dans les flux de travail sur tranches et puces, le coût d'un défaut non détecté est amplifié par la sensibilité au rendement et la valeur des étapes de processus en aval, ce qui soutient les dépenses continues en outils de classification avancés. Le marché de l'inspection visuelle alimentée par l'IA bénéficie également ici de clients qui comprennent déjà l'économie de la vision industrielle et sont prêts à remplacer la logique basée sur des règles là où elle ne fonctionne plus suffisamment bien. En conséquence, la demande des semi-conducteurs offre au marché de l'inspection visuelle alimentée par l'IA une ancre commerciale stable même pendant que les nouveaux secteurs verticaux se développent plus rapidement.

La fabrication de véhicules électriques et de batteries devrait croître à un CAGR de 22,81 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide en termes de taille du marché de l'inspection visuelle alimentée par l'IA. Le segment combine un volume élevé, une tolérance au micron et des conséquences sur la sécurité qui augmentent le coût des échappées qualité au niveau de la cellule, du module et du pack. L'étude sur la production de batteries citée dans Nature Communications rend cette logique claire, car même des taux de défaillance modestes créent une exposition financière bien plus importante que le coût de l'inspection en ligne. NATURE.COM L'adoption dans les secteurs pharmaceutique et des dispositifs médicaux progresse également à mesure que les attentes en matière de validation deviennent plus claires, tandis que l'automobile reste un grand utilisateur en volume pour l'inspection des soudures, la vérification des assemblages et la mesure dimensionnelle. Les flux de travail dans l'agroalimentaire, l'emballage, l'impression, le textile et d'autres secteurs industriels élargissent également le secteur de l'inspection visuelle alimentée par l'IA à mesure que la complexité des systèmes diminue et que l'inspection activée par l'IA devient plus facile à intégrer dans la pratique quotidienne de production.

Analyse Géographique

L'Asie-Pacifique représentait 41,97 % de la part du marché de l'inspection visuelle alimentée par l'IA en 2025 et devrait se développer à un CAGR de 22,78 % jusqu'en 2031. La région combine une fabrication dense de semi-conducteurs, une grande capacité d'assemblage d'électronique grand public et une expansion rapide de la fabrication de batteries, créant une très large base installée pour les systèmes d'inspection industrielle. La Corée du Sud et Taïwan restent importants car la production avancée de mémoires, d'écrans et de logique impose des exigences exceptionnelles en matière de précision de détection des défauts et de cohérence des processus. La Chine ajoute une autre couche majeure de demande à mesure que la production de batteries lithium-ion augmente et que les producteurs nationaux de véhicules électriques resserrent leurs exigences de qualité interne pour les marchés d'exportation. Le Japon et l'Inde élargissent également les opportunités régionales à mesure que la politique industrielle et les investissements dans la fabrication électronique ajoutent davantage d'actifs pouvant prendre en charge l'inspection activée par l'IA au fil du temps.

L'Amérique du Nord s'est classée deuxième sur le marché de l'inspection visuelle alimentée par l'IA en 2025. Les États-Unis restent un hub majeur de commercialisation, avec Cognex, Landing AI, Instrumental et AWS façonnant tous les voies d'adoption en entreprise dans les secteurs manufacturiers. La relocalisation des semi-conducteurs dans le cadre du CHIPS and Science Act élargit la capacité nationale de fabrication de tranches, augmentant ainsi les opportunités d'inspection dans les processus en face avant et en face arrière. Les acheteurs dans les secteurs réglementés accordent également plus d'importance à la validation et à la traçabilité, ce qui s'aligne avec les attentes plus larges en matière de logiciels qualité décrites dans les orientations de la FDA pour les logiciels de production et de système qualité.[3]U.S. Food and Drug Administration, "Computer Software Assurance for Production and Quality System Software," U.S. Food and Drug Administration, fda.gov

L'Europe détenait une part significative du marché de l'inspection visuelle alimentée par l'IA en 2025, soutenue par l'Allemagne, le Royaume-Uni, la France et l'Italie, et leurs bases de production automobile et industrielle établies. La région bénéficie de systèmes qualité matures et d'une base d'utilisateurs qui comprend déjà la valeur de l'automatisation de l'inspection dans la fabrication de précision. Dans le même temps, la loi européenne sur l'IA allonge les cycles d'approvisionnement dans certains environnements de fabrication critiques, car les acheteurs doivent évaluer la documentation, les contrôles des risques et la supervision humaine avant que les grands déploiements n'avancent. Cette charge de conformité peut ralentir les commandes, mais elle crée également un avantage pour les fournisseurs disposant de plateformes prêtes pour les audits et de longs antécédents dans les secteurs réglementés ou sensibles à la qualité. Le reste du monde reste plus modeste aujourd'hui, bien que les investissements dans les usines intelligentes sur site vierge au Mexique et les programmes de diversification industrielle dans le Golfe élargissent la demande future à mesure que les coûts des systèmes baissent et que les capacités d'intégration s'améliorent.

Paysage Concurrentiel

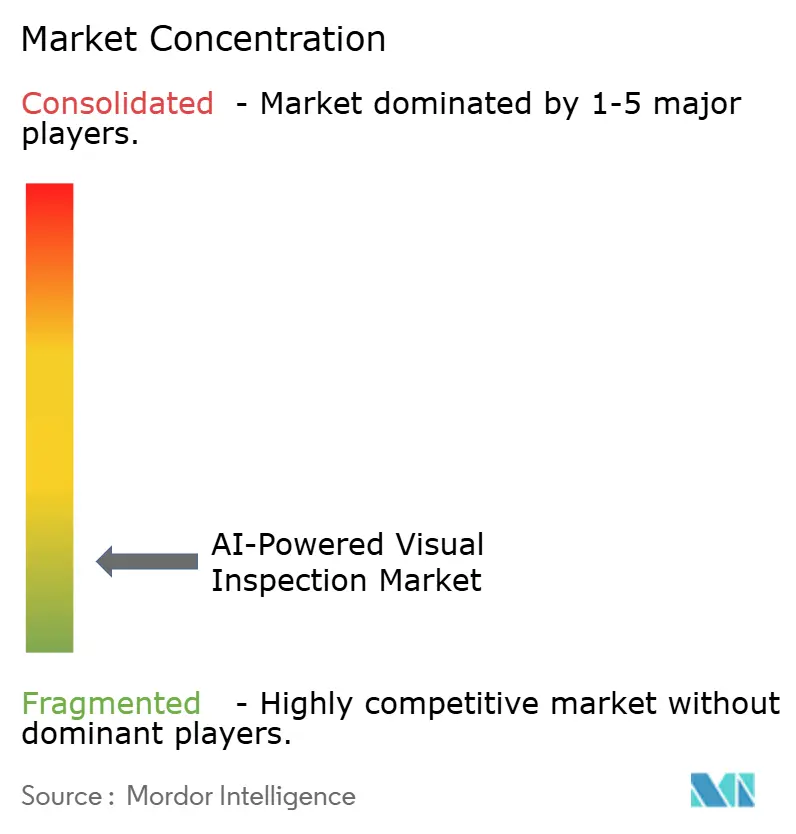

Le marché de l'inspection visuelle alimentée par l'IA reste fragmenté, avec des spécialistes centrés sur le matériel, des fournisseurs de plateformes cloud et des innovateurs axés sur les logiciels qui se font tous concurrence selon différents modèles d'achat. Cognex, Keyence, Basler AG, Teledyne Technologies et Omron restent importants du côté du matériel et de la vision embarquée, tandis qu'AWS, Google et Microsoft étendent la concurrence via la vision par ordinateur basée sur le cloud et les services de modèles. À leurs côtés, des entreprises telles que Landing AI, Neurala, Visionify et Qualitas Technologies se font concurrence en simplifiant la construction de modèles, en réduisant l'effort d'entraînement ou en se concentrant sur des flux de travail industriels plus étroits. Le marché de l'inspection visuelle alimentée par l'IA ne dispose pas d'un seul fournisseur avec une force décisive dans tous les facteurs de forme, architectures de déploiement et secteurs verticaux d'utilisateurs finaux, laissant de la place aux spécialistes comme aux grandes entreprises de plateformes. Cette structure explique également pourquoi les acquisitions sont devenues une voie pratique vers l'expansion des capacités plutôt qu'une option secondaire.

L'accord d'Hexagon en avril 2026 pour acquérir Waygate Technologies pour 1,45 milliard USD montre comment les acteurs établis de la technologie industrielle s'élargissent vers des catégories d'inspection adjacentes en tirant parti de capacités d'IA et de contrôle non destructif plus solides. L'acquisition de Visual Layer par Camtek en avril 2026 pointe vers une stratégie similaire dans l'inspection des semi-conducteurs, où l'analyse IA peut améliorer le débit, la classification et le potentiel de revenus récurrents issus des logiciels. Renesas a ajouté un autre angle concurrentiel en mai 2026 lorsqu'il a finalisé son acquisition d'Irida Labs, rapprochant le logiciel de vision IA embarqué en périphérie de sa pile de développement de processeurs et de cloud.[4]Evertiq, "Renesas Completes Acquisition of Greek Vision AI Software Firm Irida Labs," Evertiq, evertiq.com Ces mouvements montrent que le marché de l'inspection visuelle alimentée par l'IA est de plus en plus contesté par l'expansion de la pile technologique, dans laquelle les capacités des puces, du matériel et des logiciels sont rapprochées.

Les acteurs plus petits ont encore la possibilité de se positionner sur le marché de l'inspection visuelle alimentée par l'IA en se concentrant sur des flux de travail exigeants que les grands fournisseurs ne servent pas aussi efficacement. La collaboration de Landing AI en septembre 2025 avec ABB Robotics en est un exemple fort, car elle a intégré LandingLens dans la suite logicielle d'ABB et réduit le temps d'entraînement et de déploiement de la vision IA robotique jusqu'à 80 %. Ce type de partenariat aide les entreprises axées sur les logiciels à se développer sans supporter la même charge d'investissement matériel que les fournisseurs d'équipements à pile complète. Un espace blanc significatif subsiste également pour les approches d'apprentissage auto-supervisé et fédéré qui peuvent améliorer les modèles sans concentrer les données d'images sensibles en un seul endroit. Les normes d'approvisionnement dans les secteurs sensibles à la qualité continuent de favoriser les fournisseurs ayant une validation éprouvée, une traçabilité et de longs antécédents opérationnels, ce qui signifie que le marché de l'inspection visuelle alimentée par l'IA récompense encore la spécialisation, la confiance dans la base installée et la capacité à soutenir les clients après le déploiement.

Leaders du secteur de l'inspection visuelle alimentée par l'IA

Keyence Corporation

Cognex Corporation

Teledyne Technologies Incorporated

Omron Corporation

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Ondas Inc. a conclu un accord définitif pour acquérir Cyberhawk, un leader mondial de l'inspection par drone, de la gestion des données visuelles et de l'analyse activée par l'IA pour les infrastructures utilitaires et industrielles, pour environ 125 millions USD (environ 95 % en espèces). La transaction, dont la clôture est prévue au troisième trimestre 2026, étend la capacité d'inspection IA d'Ondas des environnements de fabrication vers la surveillance des infrastructures critiques, notamment l'inspection des actifs utilitaires, énergétiques et industriels dans le monde entier.

- Mai 2026 : DIMAAG a acquis Akridata, un spécialiste des systèmes de vision IA et de l'infrastructure IA de la périphérie au cœur, ajoutant une vision par ordinateur avancée, un traitement en périphérie, du matériel de capture de données intelligente et des flux de travail d'inspection assistée par l'humain à son portefeuille d'IA industrielle. La combinaison étend l'empreinte de déploiement de DIMAAG dans les marchés de la medtech, de l'automobile, du ferroviaire, du gouvernement et de l'inspection industrielle avec une présence géographique aux États-Unis, au Japon et en Inde.

- Mai 2026 : Renesas Electronics a finalisé l'acquisition d'Irida Labs, une société de logiciels embarqués basée en Grèce développant des outils Vision IA légers pour le déploiement en périphérie sous la marque PerCV.ai, utilisés dans l'inspection industrielle, le guidage robotique et les systèmes de sécurité. L'accord intègre les capacités d'Irida Labs dans la gamme de microprocesseurs RZ/V de Renesas et la plateforme de développement cloud Renesas 365 lancée en mars 2026.

- Mai 2026 : Cognex Corporation a mis OneVision en disponibilité générale, rapportant que plus de 100 clients dans le monde avaient utilisé la plateforme pendant sa phase bêta pour accélérer le déploiement de la vision IA, beaucoup progressant d'applications sur une seule ligne à des déploiements multi-sites en quelques jours. La plateforme cloud permet l'entraînement centralisé des modèles, la gouvernance et le déploiement dans l'écosystème matériel Cognex In-Sight.

Portée du rapport mondial sur le marché de l'inspection visuelle alimentée par l'IA

Le marché de l'inspection visuelle alimentée par l'IA englobe les logiciels, le matériel, les plateformes et les services qui exploitent les technologies d'intelligence artificielle, notamment l'apprentissage automatique, l'apprentissage profond, la vision par ordinateur et l'IA générative, pour automatiser l'inspection, la détection, la classification, la mesure et la vérification des produits, des composants et des processus de fabrication. Ces solutions analysent des images, des flux vidéo et des données de capteurs pour identifier les défauts, les anomalies, les écarts dimensionnels, les erreurs d'assemblage, les imperfections de surface et les informations de traçabilité avec une intervention humaine minimale, permettant un meilleur contrôle qualité, une efficacité opérationnelle et une cohérence de production dans les environnements industriels.

Le marché de l'inspection visuelle alimentée par l'IA est segmenté par facteur de forme commercial (systèmes de vision IA intégrés, logiciels IA autonomes, plateforme de vision IA et API, et services d'inspection IA), architecture de déploiement (IA en périphérie/embarquée, serveur/station de travail sur site, cloud/SaaS, et hybride), industrie utilisatrice finale (électronique et semi-conducteurs, fabrication de véhicules électriques et de batteries, pharmaceutique et dispositifs médicaux, automobile, agroalimentaire, aérospatiale et défense, autres industries utilisatrices finales) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de Vision IA Intégrés |

| Logiciels IA Autonomes (Licence et Abonnement) |

| Plateforme de Vision IA et API (Consommation Cloud) |

| Services d'Inspection IA (Services Professionnels et Inspection Gérée) |

| IA en Périphérie / Embarquée |

| Serveur / Station de Travail sur Site |

| Cloud / SaaS |

| Hybride (Périphérie + Cloud) |

| Électronique et Semi-Conducteurs |

| Fabrication de Véhicules Électriques et de Batteries |

| Pharmaceutique et Dispositifs Médicaux |

| Alimentation et Boissons |

| Automobile (Moteur à Combustion Interne et Fabrication Générale) |

| Aérospatiale et Défense |

| Autres (Emballage, Impression, Textile, et Plus) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde | Moyen-Orient et Afrique |

| Amérique du Sud |

| Par Facteur de Forme Commercial | Systèmes de Vision IA Intégrés | |

| Logiciels IA Autonomes (Licence et Abonnement) | ||

| Plateforme de Vision IA et API (Consommation Cloud) | ||

| Services d'Inspection IA (Services Professionnels et Inspection Gérée) | ||

| Par Architecture de Déploiement | IA en Périphérie / Embarquée | |

| Serveur / Station de Travail sur Site | ||

| Cloud / SaaS | ||

| Hybride (Périphérie + Cloud) | ||

| Par Industrie Utilisatrice Finale | Électronique et Semi-Conducteurs | |

| Fabrication de Véhicules Électriques et de Batteries | ||

| Pharmaceutique et Dispositifs Médicaux | ||

| Alimentation et Boissons | ||

| Automobile (Moteur à Combustion Interne et Fabrication Générale) | ||

| Aérospatiale et Défense | ||

| Autres (Emballage, Impression, Textile, et Plus) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | Moyen-Orient et Afrique | |

| Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'inspection visuelle alimentée par l'IA en 2026 ?

Le marché de l'inspection visuelle alimentée par l'IA s'élève à 4,61 milliards USD en 2026 et devrait atteindre 12,80 milliards USD d'ici 2031 à un CAGR de 22,67 %.

Quelle région est en tête de la demande de solutions d'inspection visuelle alimentée par l'IA ?

L'Asie-Pacifique était en tête avec une part de 41,97 % en 2025 et devrait également afficher la croissance régionale la plus rapide à un CAGR de 22,78 % jusqu'en 2031.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide dans l'inspection visuelle alimentée par l'IA ?

La fabrication de véhicules électriques et de batteries est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 22,81 % jusqu'en 2031, car les défaillances de qualité des batteries entraînent des coûts élevés et des conséquences sur la sécurité.

Pourquoi les systèmes de vision IA intégrés restent-ils le plus grand facteur de forme commercial ?

Ils réduisent le risque d'intégration en regroupant le matériel, l'éclairage, le calcul, le logiciel et le support de service en un seul système validé, ce qui convient aux environnements de production à grande vitesse.

Qu'est-ce qui ralentit le déploiement plus large dans les usines ?

Les principales contraintes sont le coût des données d'entraînement étiquetées, l'effort répété de validation des modèles et le défi d'intégrer les résultats d'inspection IA avec les environnements MES, ERP et SCADA existants.

Comment la concurrence évolue-t-elle entre les fournisseurs ?

La concurrence se déplace de la précision de détection pure vers la vitesse de déploiement, la gouvernance des modèles, l'adéquation à la base installée et les acquisitions stratégiques qui rapprochent les logiciels IA du matériel et des plateformes de semi-conducteurs.

Dernière mise à jour de la page le: