Taille et part du marché européen des capteurs d'image

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

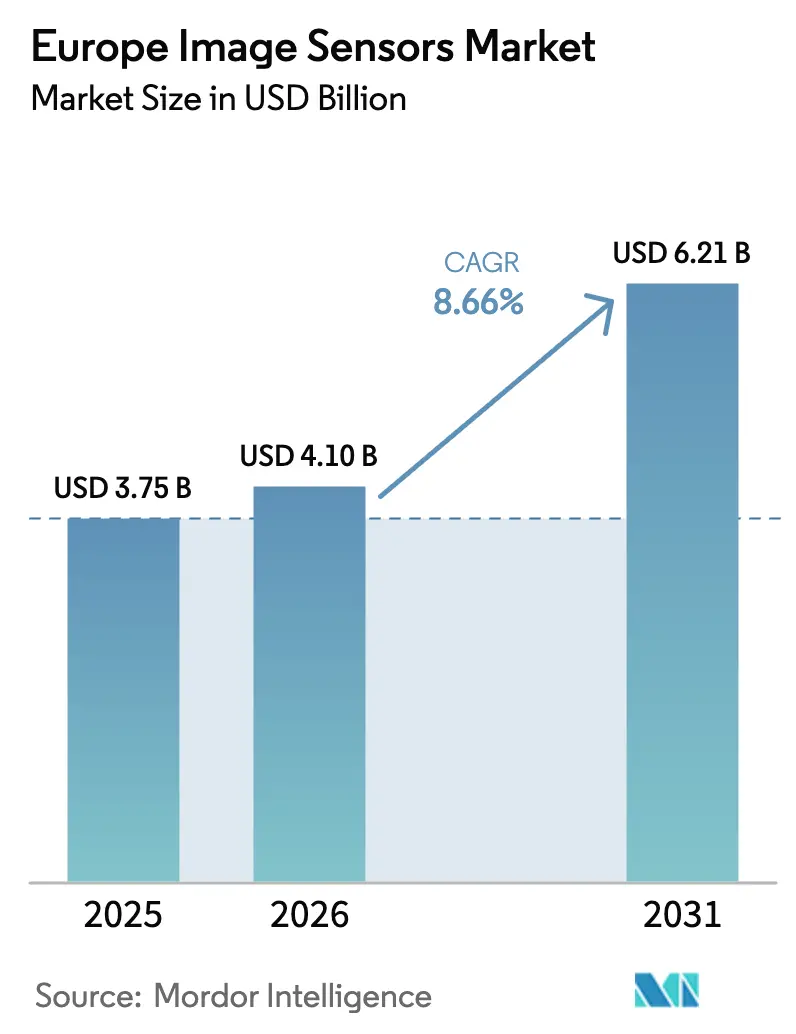

| Taille du marché de l'année de base (2025) | 3.75 Milliards de dollars |

| Taille du Marché (2026) | 4.10 Milliards de dollars |

| Taille du Marché (2031) | 6.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.66% CAGR |

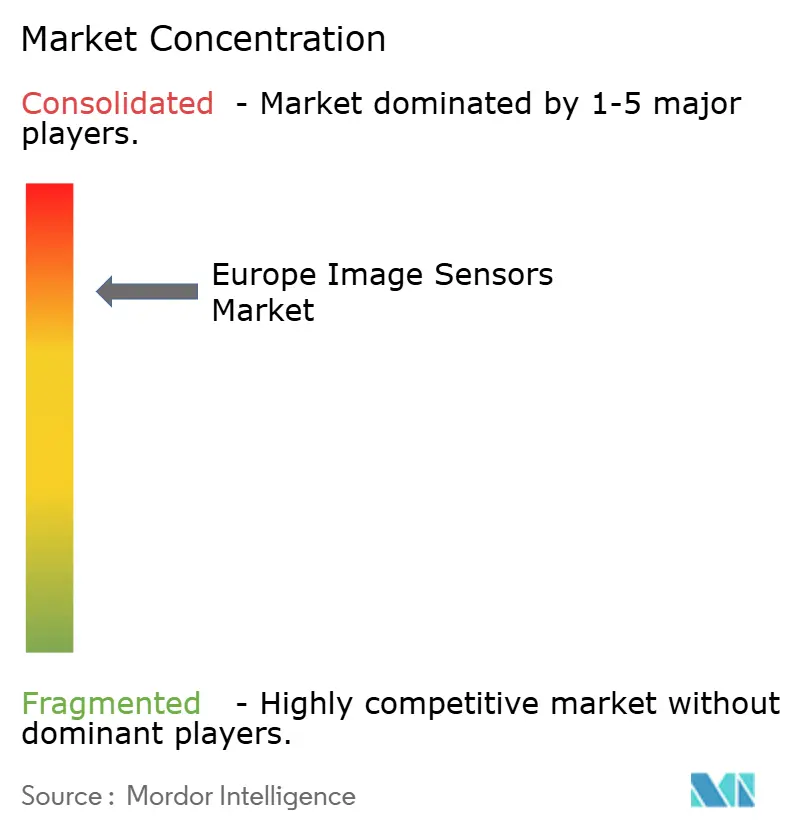

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des capteurs d'image par Mordor Intelligence

La taille du marché européen des capteurs d'image est projetée à 3,75 milliards USD en 2025, 4,1 milliards USD en 2026, et devrait atteindre 6,21 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,66 % de 2026 à 2031. La forte impulsion réglementaire du Règlement général sur la sécurité de l'UE de juillet 2024 et des protocoles Euro NCAP 2025-2026 a accéléré l'intégration des caméras dans les véhicules, tandis que l'optique au niveau de la tranche et les architectures à semi-conducteurs métal-oxyde complémentaires (CMOS) empilées compriment la hauteur des modules et augmentent la vitesse de lecture. Parallèlement, les subventions d'Horizon Europe pour l'intelligence artificielle (IA) à faible latence et embarquée sur capteur redistribuent les capitaux vers les lignes de vision industrielle par machine, et le secteur de la santé se tourne vers les endoscopes à usage unique avec puce en pointe qui évitent les coûts élevés de retraitement des endoscopes réutilisables. La dynamique concurrentielle reste tendue, les fournisseurs chinois ciblant les niches de sécurité et industrielles avec des prix plus bas, mais les acteurs européens établis conservent un avantage dans les réseaux infrarouges à ondes courtes (SWIR) et à diode à avalanche de photon unique (SPAD). Ces forces se combinent pour élargir le marché européen des capteurs d'image dans les secteurs d'utilisation final automobile, santé et industriel, même si l'électronique grand public continue d'ancrer les revenus.

Principaux enseignements du rapport

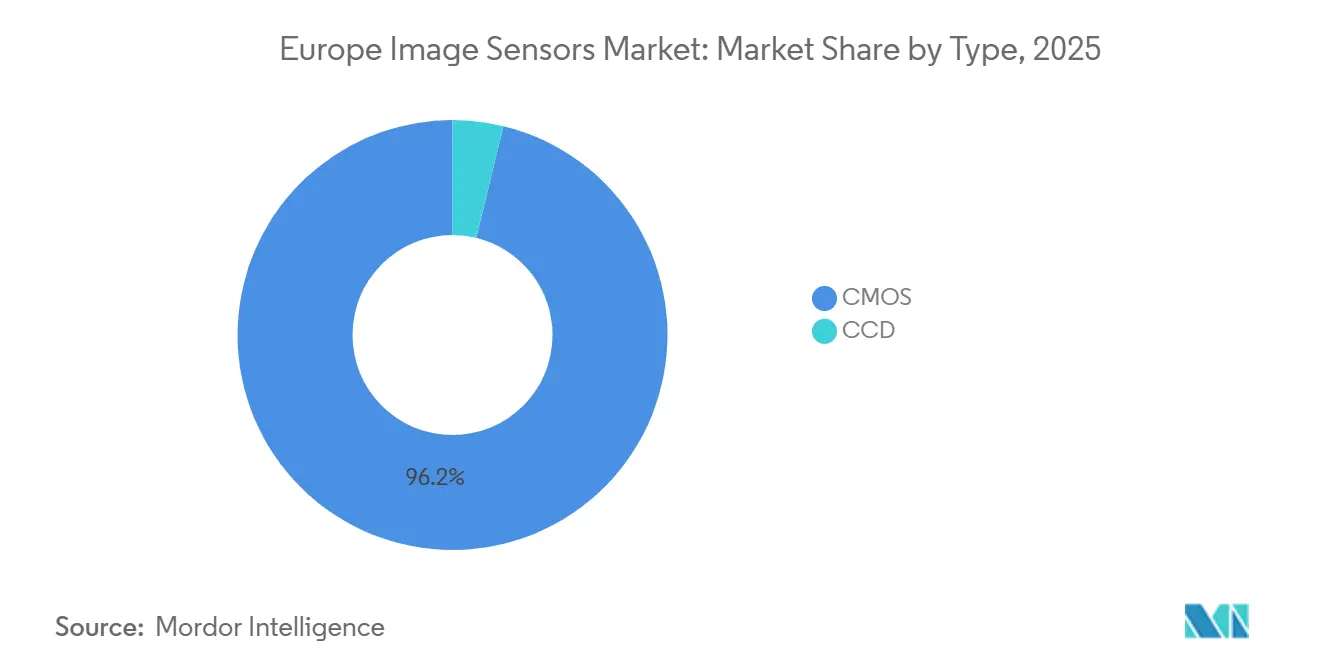

- Par type, les capteurs CMOS ont dominé avec 96,19 % des revenus 2025 et progressent à un TCAC de 9,21 % jusqu'en 2031, tandis que les dispositifs à transfert de charge (CCD) restent une niche avec moins de 4 % de part.

- Par résolution, la bande 25-64 mégapixels représentait 42,31 % des ventes 2025, mais les capteurs de plus de 200 mégapixels constituent le groupe à la croissance la plus rapide avec un TCAC de 9,06 % jusqu'en 2031.

- Par spectre, les imageurs en lumière visible ont dominé avec 68,65 % de la valeur 2025, mais les dispositifs SWIR se développent à un TCAC de 8,94 % à mesure que le contrôle qualité pharmaceutique et le recyclage des plastiques adoptent l'analyse spectrale.

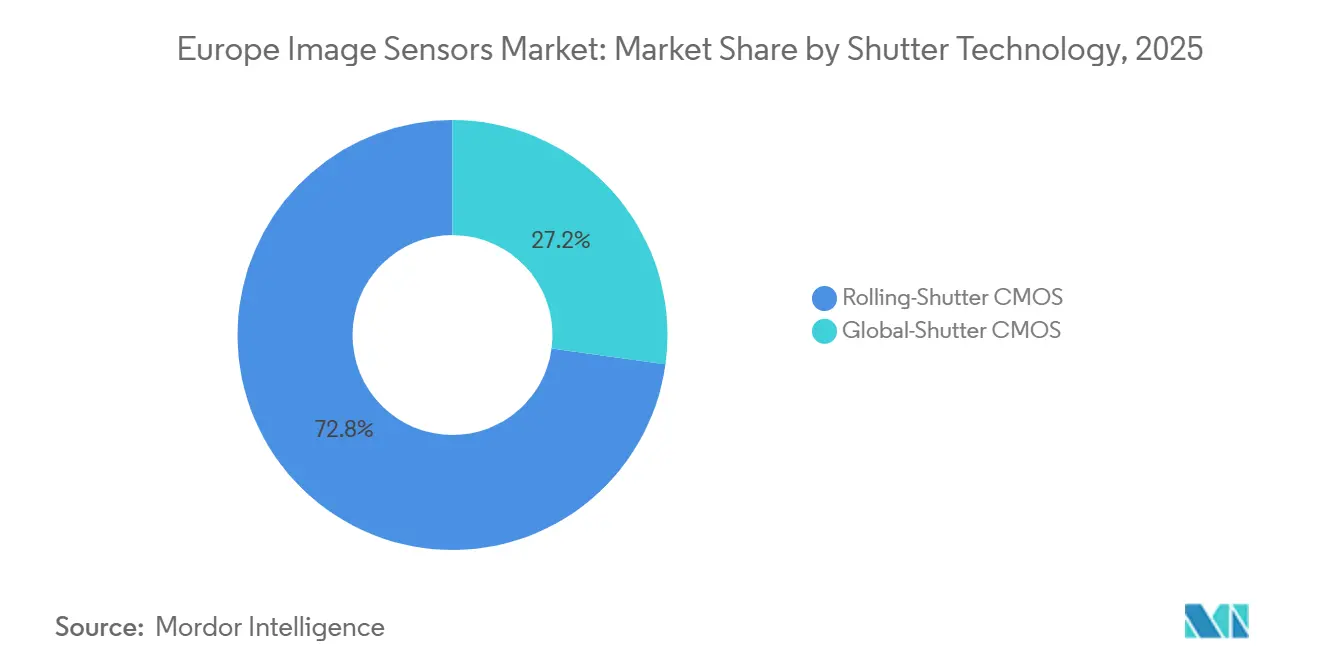

- Par technologie d'obturateur, les solutions à obturateur roulant détenaient 72,83 % de part en 2025, tandis que les dispositifs à obturateur global s'accélèrent à un TCAC de 9,54 % grâce à la demande d'automatisation industrielle.

- Par secteur d'utilisation final, l'électronique grand public représentait 34,17 % du chiffre d'affaires 2025, tandis que la santé connaît la croissance la plus rapide avec un TCAC de 9,34 % grâce aux endoscopes jetables et aux capteurs de rayons X à faible dose.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des capteurs d'image

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Course aux smartphones multi-caméras au-delà de 200 MP | +1.80% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Obligation Euro NCAP de caméra frontale (freinage d'urgence automatique) | +2.10% | Allemagne, France, Royaume-Uni, Italie, Reste de l'Europe | Court terme (≤ 2 ans) |

| Migration vers l'optique au niveau de la tranche et les CIS empilés | +1.50% | Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Subventions pour la vision industrielle par machine activée par l'IA | +1.30% | Allemagne, France, Italie, Reste de l'Europe | Moyen terme (2-4 ans) |

| Endoscopie médicale jetable à puce en pointe | +0.90% | Allemagne, Royaume-Uni, France, Italie | Moyen terme (2-4 ans) |

| Capteurs SPAD à comptage de photons pour les pilotes LiDAR automobiles | +0.70% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligation Euro NCAP de caméra frontale (freinage d'urgence automatique)

Les protocoles Euro NCAP 2025 et 2026 attribuent jusqu'à 25 points pour les performances de surveillance du conducteur et de détection des piétons, obligeant effectivement chaque constructeur automobile souhaitant obtenir une note cinq étoiles à adopter des imageurs proche infrarouge frontaux et en cabine.[1]Euro NCAP, "Protocoles d'évaluation 2025 et 2026," EURONCAP.COM Les intégrateurs ont comprimé les délais d'approvisionnement de 18 à 24 mois pour respecter les délais du Règlement général sur la sécurité de l'UE de juillet 2024, ce qui a amplifié la demande d'approvisionnement du marché européen des capteurs d'image. onsemi a révélé que 450 millions de ses caméras automobiles étaient déjà sur la route au troisième trimestre 2025, avec 68 % des contrats de conception liés à des plateformes conformes aux normes européennes. La prime réglementaire oriente également les modules de temps de vol (ToF) dans les habitacles, car les règles de classification des occupants resserrent les critères de déclenchement des airbags. Bosch, Continental et ZF en Allemagne fusionnent les vues latérales et arrière avec le flux de la caméra frontale obligatoire, générant des interfaces logicielles stables qui protègent les fournisseurs de capteurs établis. Le mandat augmente donc le nombre d'unités par véhicule et ancre les fournisseurs établis, contribuant de manière significative à la trajectoire de croissance du marché européen des capteurs d'image.

Course aux smartphones multi-caméras au-delà de 200 MP

Le pas de pixel dans les téléphones phares est tombé en dessous de 0,6 µm en 2025, Sony et OmniVision ayant chacun dévoilé des composants de 200 mégapixels, faisant monter les prix de vente moyens au-dessus de 30 USD par capteur.[2]Sony Semiconductor, "Notes produit LYT-901 et IMX925," SONY-SEMICON.COM Samsung fait évoluer les nœuds de 0,5 µm à Hwaseong pour regagner du terrain sur le segment haut de gamme, tandis que les assembleurs de modules européens en Allemagne et en France gagnent en volume car les pixels sub-microniques exigent des tolérances optiques plus strictes. Les modules de caméra au niveau de la tranche intègrent l'objectif directement sur la puce, réduisant la hauteur en z de 1,2 mm et permettant des conceptions téléphoto à périscopie.[3]IEEE Xplore, "Architectures de capteurs d'image CMOS empilés," IEEEXPLORE.IEEE.ORG Bien que les fabricants de puces asiatiques dominent l'approvisionnement, le marché européen des capteurs d'image bénéficie indirectement d'une plus grande intensité d'automatisation des équipements et d'une demande accrue de matériaux d'emballage photonique provenant de fournisseurs européens de verre de spécialité. Avec la stabilisation des expéditions d'Android haut de gamme, la valorisation plutôt que l'expansion brute des volumes soutient les revenus supplémentaires.

Migration vers l'optique au niveau de la tranche et les CIS empilés

L'optique au niveau de la tranche colle les microlentilles avant le découpage, réduisant la hauteur du module jusqu'à 40 % et éliminant les barils discrets. STMicroelectronics a réservé 1 milliard EUR (1,06 milliard USD) d'une ligne de la Banque européenne d'investissement de décembre 2025 pour étendre la capacité de capteurs empilés sur tranches de 300 mm à Crolles et Agrate, consolidant la production future du marché européen des capteurs d'image. L'IMX925 empilé de Sony triple la vitesse de lecture par rapport au CMOS planaire, tandis que la liaison hybride réduit la capacité parasite de 35 % et améliore le rapport signal sur bruit en faible luminosité de 2 dB.[4]Sony Semiconductor, "Notes produit LYT-901 et IMX925," SONY-SEMICON.COM Les outils de liaison hybride coûtent jusqu'à 120 millions USD chacun et nécessitent un contrôle strict de l'humidité relative à 30 %, une dépense qui incite de nombreuses usines européennes à solliciter des subventions au titre de la loi européenne sur les puces. À long terme, la transition vers les capteurs empilés améliore les revenus par tranche et assure une différenciation technologique face aux dispositifs à obturateur roulant banalisés des nouveaux entrants, renforçant la compétitivité du marché européen des capteurs d'image.

Subventions pour la vision industrielle par machine activée par l'IA

Le consortium IMOCO4.E d'Horizon Europe a reçu 17 millions EUR (18 millions USD) pour développer des plateformes d'informatique en périphérie offrant une latence inférieure à 10 ms, satisfaisant les limites du Règlement général sur la protection des données concernant le transfert de données vers le cloud. PhotonHub Europe a accompagné plus de 200 petites et moyennes entreprises à travers des lignes pilotes de photonique, réduisant le coût d'intégration des accélérateurs d'IA dans les modules de capteurs et catalysant l'adoption en atelier. ams-OSRAM a obtenu une subvention de 227 millions EUR (241 millions USD) en février 2025 pour quadrupler la capacité de vias traversant le silicium à Premstaetten pour les capteurs industriels empilés, tandis que le fonds d'innovation allemand a réduit les taux de faux positifs de détection de défauts jusqu'à 60 % dans les projets subventionnés. Couplées à la demande en ligne de production de dispositifs à obturateur global à haute cadence d'images, ces incitations élargissent la part adressable du marché européen des capteurs d'image dans l'automatisation industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de l'énergie et des services aux salles blanches dans l'UE | -1.20% | Allemagne, France, Italie | Court terme (≤ 2 ans) |

| Capacité limitée en tranches de 300 mm de qualité CIS | -1.00% | Allemagne, France, Italie, Reste de l'Europe | Moyen terme (2-4 ans) |

| Règles strictes de l'UE sur la protection des données limitant le déploiement de la reconnaissance faciale | -0.60% | Allemagne, France, Royaume-Uni, Italie, Reste de l'Europe | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie avancée de conception de pixels | -0.50% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'énergie et des services aux salles blanches dans l'UE

Les prix de l'électricité en Europe continentale restent deux à trois fois plus élevés qu'en Asie de l'Est, augmentant les coûts de fabrication au moment même où le marché européen des capteurs d'image migre des lignes de 200 mm vers des lignes de 300 mm énergivores. Les systèmes de chauffage, ventilation et climatisation des salles blanches consomment jusqu'à 40 % de l'énergie totale des usines, obligeant STMicroelectronics à investir 120 millions EUR (128 millions USD) dans le solaire sur site et la cogénération pour se prémunir contre les fluctuations de prix. L'enquête 2025 de KPMG sur les semi-conducteurs a révélé que 66 % des répondants régionaux ont différé leurs dépenses d'investissement en raison de l'incertitude énergétique, bien au-dessus de la moyenne mondiale de 51 %. Le programme Premstaetten d'ams-OSRAM de 567 millions EUR (602 millions USD) se concentre sur des capteurs automobiles et médicaux à haute variété et faible volume avec des prix de vente moyens supérieurs à 5 USD, évitant la concurrence par les coûts avec les composants pour smartphones à moins de 1 USD. Même ainsi, la planification des équipes de nuit pour profiter des tarifs hors pointe réduit l'utilisation globale de plusieurs points de pourcentage, freinant modestement la croissance globale du marché européen des capteurs d'image.

Capacité limitée en tranches de 300 mm de qualité CIS

L'Europe et le Moyen-Orient ont traité 3,2 millions de tranches de 300 mm par mois en 2025, contre 10,1 millions pour la Chine, et seule une fraction dispose de modules d'illumination par l'arrière adaptés aux imageurs haute performance. STMicroelectronics n'ajoutera que 2 000 tranches par semaine de capacité incrémentale en 300 mm en 2026, laissant une allocation serrée pour les clients automobiles et industriels. L'usine de Migdal HaEmek de Tower Semiconductor favorise les applications grand public, prolongeant les délais de livraison pour les bureaux d'études automobiles européens au-delà de 26 semaines. En guise de solution provisoire, les fournisseurs séparent les réseaux de pixels et la logique sur des chaplets, reléguant ces derniers vers les nœuds abondants de 65 nm tout en réservant les tranches de capteurs d'image rares pour la couche de photodiodes. Le goulot d'étranglement freine les volumes à court terme, bien que la stabilité des marges compense en partie l'impact sur le chiffre d'affaires au sein du marché européen des capteurs d'image.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le CMOS élargit son avance grâce à la dynamique des puces empilées

Les dispositifs CMOS ont capturé 96,19 % des revenus 2025, reflétant des architectures empilées qui triplent la bande passante de lecture des pixels et l'illumination par l'arrière qui améliore l'efficacité quantique jusqu'à 40 %. Le composant à obturateur global IMX925 de 24,55 mégapixels de Sony fonctionne à 394 images par seconde grâce à la liaison hybride cuivre-cuivre, tandis que le BrightSense 5 mégapixels de STMicroelectronics atteint une capacité de puits complet de 4 000 électrons pour des scènes de 120 décibels. Les imageurs CCD, avec 3,81 % de part, persistent en astronomie et en spectroscopie car ils maintiennent une efficacité de transfert de charge supérieure à 99,999 %, bien que les réseaux CMOS à multiplication d'électrons et SPAD érodent cet avantage. Un glissement progressif vers des applications mobiles économes en énergie et des caméras automobiles conformes à Euro NCAP élargit la part CMOS du marché européen des capteurs d'image.

Le CMOS devrait progresser à un TCAC de 9,21 %, nettement au-dessus de la trajectoire globale de 8,66 %, tandis que le CCD décline à un faible chiffre à un seul chiffre. Une grande partie de la hausse supplémentaire de la taille du marché européen des capteurs d'image provient de puces empilées intégrant des accélérateurs d'IA et une compression de données sur puce, réduisant les besoins en bande passante hors capteur. L'ensemble de fonctionnalités améliore les performances au niveau du sous-système, justifiant une tarification premium qui compense le coût plus élevé des tranches avec vias traversant le silicium. Les opportunités de niche CCD dans l'instrumentation scientifique persistent mais restent sans importance pour le chiffre d'affaires global.

Par résolution : les pixels de milieu de gamme dominent, le segment ultra-haute résolution s'accélère

La classe 25-64 mégapixels détenait 42,31 % des expéditions 2025, privilégiée pour la fusion de vues panoramiques automobiles et l'inspection de circuits imprimés où l'équilibre entre cadence d'images et résolution est important. Les unités dépassant 200 mégapixels sont passées d'une base négligeable à 200 millions de sockets pour smartphones en 2025, portées par le zoom numérique sans perte et les algorithmes de super-résolution multi-images exploitant les données hyperspectrales. Ce groupe évolue à un TCAC de 9,06 %, dépassant toutes les autres tranches et contribuant de manière disproportionnée à la taille supplémentaire du marché européen des capteurs d'image.

Les bandes inférieures à 8 mégapixels restent pertinentes dans les modules de caméra de recul et de vidéoconférence, notamment à mesure que les ordinateurs portables d'entreprise améliorent leurs webcams en 1080p. Le créneau 9-24 mégapixels est stable à environ un cinquième des expéditions, couvrant les caméras selfie de 12 mégapixels et les endoscopes médicaux de 20 mégapixels. La dynamique du milieu de gamme persistera car les systèmes industriels et automobiles ne peuvent pas compromettre la cadence d'images, mais les prix de vente moyens élevés des capteurs haute résolution garantissent que le mix de revenus s'oriente vers le haut, soutenant la couche premium du marché européen des capteurs d'image.

Par spectre : le visible reste central, le SWIR prend de la vitesse

Les unités RVB visibles ont fourni 68,65 % du chiffre d'affaires 2025 car elles ancrent les smartphones, les caméras de sécurité et les systèmes d'aide à la conduite. Les imageurs proche infrarouge (NIR), représentant environ un cinquième des expéditions, satisfont la surveillance du conducteur en cabine et la reconnaissance faciale en faible luminosité. Les capteurs infrarouges à ondes courtes se développent à un TCAC de 8,94 % car l'inspection des tranches de semi-conducteurs et le tri des plastiques nécessitent des signatures spectrales au-delà de la bande interdite du silicium.

La gamme SenSWIR à arséniure d'indium-gallium de Sony pénètre la métrologie au niveau de la tranche, tandis que les intégrateurs italiens utilisent le SWIR pour identifier les types de flocons de polymères dans le recyclage. Les segments ultraviolet et thermique combinés représentent moins de 10 % de la part du marché européen des capteurs d'image, mais les réseaux thermiques bénéficient d'une demande stable dans la sécurité périmétrique et la maintenance prédictive. À mesure que les coûts SWIR baissent et que la fiabilité des procédés s'améliore, de nouveaux cas d'usage élargissent le marché européen des capteurs d'image.

Par technologie d'obturateur : l'obturateur roulant commande le volume, l'obturateur global stimule la croissance

Le CMOS à obturateur roulant représentait 72,83 % de la valeur 2025 car l'architecture excelle dans les capteurs mobiles haute résolution sensibles aux coûts. Les artefacts de mouvement limitent l'adoption en vision industrielle, incitant les usines à spécifier des composants à obturateur global tels que l'AR0235 d'onsemi, qui capture 120 images par seconde sans distorsion. Les expéditions à obturateur global devraient croître à un TCAC de 9,54 %, plus d'un point de pourcentage plus vite que le marché européen des capteurs d'image, aidées par la lecture de codes-barres, la robotique et les véhicules autonomes.

La complexité de fabrication ajoute 30 à 50 % au coût des tranches en raison des nœuds de stockage dans chaque pixel, mais les clients tolèrent la prime pour éviter les faux rejets ou les risques de sécurité. Des architectures hybrides émergent dans lesquelles une SRAM par pixel renforce les conceptions à obturateur roulant pour des vitesses modérées, brouillant les distinctions historiques. Quoi qu'il en soit, les utilisateurs axés sur les performances continueront de se tourner vers les obturateurs globaux, élargissant le mix technologique du marché européen des capteurs d'image.

Par secteur d'utilisation final : l'électronique grand public en tête, la santé en forte progression

L'électronique grand public a généré 34,17 % des revenus 2025 grâce aux smartphones multi-caméras et aux appareils pour maison connectée. L'automobile a suivi à environ 28 % car les règles Euro NCAP exigent 6 à 8 caméras par véhicule premium, renforçant la part du marché européen des capteurs d'image des fournisseurs alignés sur les besoins en caméras frontales, ToF et de surveillance du conducteur. L'automatisation industrielle a représenté environ 18 %, bénéficiant de l'inspection à obturateur global haute vitesse.

La santé est le secteur à la croissance la plus rapide avec un TCAC de 9,34 % car les endoscopes jetables à puce en pointe, dont le prix est inférieur à 200 USD par unité avec le capteur OH0TA d'OmniVision, éliminent les frais élevés de stérilisation et le risque de contamination croisée. Les détecteurs à comptage de photons à pérovskite financés par l'UE promettent une dose de rayonnement plus faible en imagerie par rayons X, renforçant la dynamique. La sécurité, l'aérospatiale et la recherche scientifique complètent le reste, chacun avec des exigences spécialisées qui maintiennent une tarification premium sur le marché européen des capteurs d'image.

Analyse géographique

La part de 28,75 % de l'Allemagne en 2025 découle de sa position de pôle automobile européen, où les fournisseurs de rang 1 intègrent six caméras ou plus par voiture pour satisfaire les normes de freinage automatisé et de surveillance du conducteur. Les entreprises de vision industrielle en Bavière et au Bade-Wurtemberg consomment un volume notable pour les tâches d'inspection pharmaceutique, de peinture et de logistique. Les centres de co-conception de STMicroelectronics à Munich et Stuttgart sécurisent des sockets dans les nouvelles architectures de sécurité, tandis qu'onsemi a enregistré 68 % de ses contrats de conception ADAS mondiaux dans des projets conformes aux normes européennes en 2025. La croissance se modère à environ 8,2 % par an à mesure que la production de véhicules se stabilise, mais la valorisation par les imageurs enrichis en IA soutient la part allemande du marché européen des capteurs d'image.

L'Italie est en bonne voie pour un TCAC de 9,31 % jusqu'en 2031, le plus élevé de la région, car STMicroelectronics ajoute 4 000 tranches de 300 mm par semaine à Agrate et consacre 40 % d'une ligne de la Banque européenne d'investissement de 1 milliard EUR (1,06 milliard USD) à la recherche et au développement locaux. Les clusters de dispositifs médicaux de Lombardie et d'Émilie-Romagne sont des adopteurs précoces de capteurs à obturateur global pour des inspections à 120 images par seconde. Le procédé ARCADIA 110 nm de LFoundry basé à Avezzano diversifie davantage la capacité nationale au-delà de l'imagerie grand public. Ces développements cimentent l'Italie comme un pilier de forte croissance au sein du marché européen des capteurs d'image.

La France, le Royaume-Uni et le Reste de l'Europe représentaient conjointement environ 46 % de la valeur 2025. L'usine phare de STMicroelectronics à Crolles atteindra 14 000 tranches par semaine d'ici 2027 et ancre la détection optique et la photonique sur silicium en France, tandis que Sofradir et Ulis expédient des réseaux thermiques pour la défense. Au Royaume-Uni, Teledyne e2v fournit des capteurs CCD grand format pour les télescopes spatiaux, et Clarity Sensors a obtenu une subvention de 2,49 millions EUR (2,63 millions USD) en 2025 pour commercialiser des détecteurs de rayons X à pérovskite. ams-OSRAM en Autriche et la future ligne de carbure de silicium d'onsemi en République tchèque diversifient la chaîne d'approvisionnement dans le Reste de l'Europe. Collectivement, ces nœuds élargissent l'étendue géographique et la résilience du marché européen des capteurs d'image.

Paysage concurrentiel

Sony, Samsung et onsemi contrôlaient plus de 70 % des revenus régionaux en 2025, donnant au marché européen des capteurs d'image une structure concentrée. Le portefeuille de Sony couvre les gammes industrielles Pregius, sécurité Starvis et mobile Exmor, et la société a laissé entendre qu'elle pourrait scinder son unité de capteurs pour libérer entre 35 et 49 milliards USD de valeur d'entreprise. onsemi domine les caméras automobiles d'aide à la conduite avancée avec une part de 68 % en 2025, tirant parti de sa capacité interne de 300 mm à East Fishkill pour éviter les goulots d'étranglement des fonderies externes. STMicroelectronics détient 8 à 10 % du chiffre d'affaires régional, mais sa ligne de crédit de 1 milliard EUR (1,06 milliard USD) la positionne pour développer l'intégration de la détection optique et de la photonique sur silicium, renforçant la participation indigène de l'Europe.

Les challengers chinois SmartSens, Gpixel et GalaxyCore ont intensifié leur activité de contrats de conception européens dans les marchés de la sécurité et de l'industrie en 2025, proposant des dispositifs dont le prix est 20 à 30 % inférieur à celui des acteurs établis. Les fournisseurs européens répliquent avec des détecteurs SWIR, SPAD et à pérovskite différenciés qui exigent un savoir-faire de procédé spécialisé. Le programme Premstaetten d'ams-OSRAM de 567 millions EUR (602 millions USD) quadruple la capacité de vias traversant le silicium pour les imageurs automobiles et médicaux empilés, tandis que la feuille de route de photonique sur silicium de STMicroelectronics intègre des optiques diffractives sur des tranches CIS pour réduire le nombre de composants. Les fusions, telles que l'acquisition prévue par STMicroelectronics du portefeuille MEMS de NXP pour 950 millions USD, élargissent les empreintes de capteurs et approfondissent la fidélisation des clients.

La concentration de l'offre encourage l'intégration verticale, les fournisseurs de rang 1 intégrant des algorithmes propriétaires de traitement du signal d'image qui augmentent les coûts de changement. Les niches stratégiques dans le SWIR, les rayons X à comptage de photons et le LiDAR à état solide offrent des espaces blancs pour les startups, mais l'accès aux rares lignes de 300 mm reste un facteur limitant. Dans l'ensemble, le déploiement soutenu de capitaux par les acteurs établis et les cadres de subventions de l'UE tempèrent l'érosion des parts, maintenant les positions de leadership stables au sein du marché européen des capteurs d'image.

Leaders du secteur européen des capteurs d'image

Sony Semiconductor Solutions

STMicroelectronics

Samsung System LSI (ISOCELL)

OmniVision Technologies

ON Semiconductor Corporation.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : STMicroelectronics a affiché des ventes de 2,52 milliards USD au premier trimestre ; le segment Analogique, MEMS et Capteurs a reculé de 23,9 % en glissement annuel en raison de la faiblesse persistante des terminaux mobiles.

- Mars 2025 : Sony a confirmé un capteur de 200 MP pour le Xperia 1 VII pour contrer le Samsung HP2, élargissant la course à l'ultra-haute résolution.

- Janvier 2025 : Les contrôles néerlandais à l'exportation sur la lithographie avancée entrent en vigueur en avril 2025, réduisant les ventes d'ASML en Chine et resserrant la capacité dans l'UE.

- Décembre 2024 : Photonics Management a acquis la division Solutions d'imagerie de BAE Systems, ajoutant des lignes CMOS de qualité aérospatiale.

Périmètre du rapport sur le marché européen des capteurs d'image

Le rapport sur le marché européen des capteurs d'image est segmenté par type (CMOS, CCD), résolution (≤ 8 MP, 9-24 MP, 25-64 MP, 65-200 MP, > 200 MP), spectre (RVB visible, proche infrarouge NIR, infrarouge à ondes courtes SWIR, ultraviolet UV, thermique LWIR), technologie d'obturateur (CMOS à obturateur roulant, CMOS à obturateur global), secteur d'utilisation final (électronique grand public, santé, industrie, sécurité et surveillance, automobile et transport, aérospatiale et défense, autres secteurs d'utilisation final) et géographie (Royaume-Uni, Allemagne, France, Italie, Reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| CMOS |

| CCD |

| Inférieur ou égal à 8 MP |

| 9 - 24 MP |

| 25 - 64 MP |

| 65 - 200 MP |

| Plus de 200 MP |

| Visible (RVB) |

| Proche infrarouge (NIR) |

| Infrarouge à ondes courtes (SWIR) |

| Ultraviolet (UV) |

| Thermique / Infrarouge à grandes longueurs d'onde (LWIR) |

| CMOS à obturateur roulant |

| CMOS à obturateur global |

| Électronique grand public |

| Santé |

| Industrie |

| Sécurité et surveillance |

| Automobile et transport |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Reste de l'Europe |

| Par type | CMOS |

| CCD | |

| Par résolution | Inférieur ou égal à 8 MP |

| 9 - 24 MP | |

| 25 - 64 MP | |

| 65 - 200 MP | |

| Plus de 200 MP | |

| Par spectre | Visible (RVB) |

| Proche infrarouge (NIR) | |

| Infrarouge à ondes courtes (SWIR) | |

| Ultraviolet (UV) | |

| Thermique / Infrarouge à grandes longueurs d'onde (LWIR) | |

| Par technologie d'obturateur | CMOS à obturateur roulant |

| CMOS à obturateur global | |

| Par secteur d'utilisation final | Électronique grand public |

| Santé | |

| Industrie | |

| Sécurité et surveillance | |

| Automobile et transport | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation final | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché européen des capteurs d'image d'ici 2031 ?

Il devrait atteindre 6,21 milliards USD, contre 4,1 milliards USD en 2026.

Quel pays devrait connaître la croissance la plus rapide de la demande européenne en capteurs d'image ?

L'Italie, avec un TCAC de 9,31 % porté par de nouvelles capacités en tranches de 300 mm et une base croissante de dispositifs médicaux.

Pourquoi les capteurs à obturateur global gagnent-ils des parts dans l'automatisation industrielle ?

Ils éliminent le flou de mouvement à des vitesses de ligne élevées, améliorant la précision de détection des défauts et réduisant les faux rejets.

Comment les réglementations de l'UE influencent-elles l'adoption des caméras automobiles ?

Euro NCAP et le Règlement général sur la sécurité imposent des caméras frontales et de surveillance du conducteur, augmentant le nombre minimum de caméras par nouveau véhicule.

Quelle évolution technologique permet une résolution plus élevée sans épaissir les modules de caméra ?

L'optique au niveau de la tranche colle les lentilles directement sur la tranche de capteur, réduisant la hauteur du module jusqu'à 40 %.

Quelle bande spectrale connaît la croissance la plus rapide dans les applications européennes de capteurs d'image ?

Les capteurs infrarouges à ondes courtes, en expansion à un TCAC de 8,94 % à mesure que les industries adoptent l'imagerie spectrale pour le contrôle qualité.

Dernière mise à jour de la page le: