Taille et part du marché des batteries LFP en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

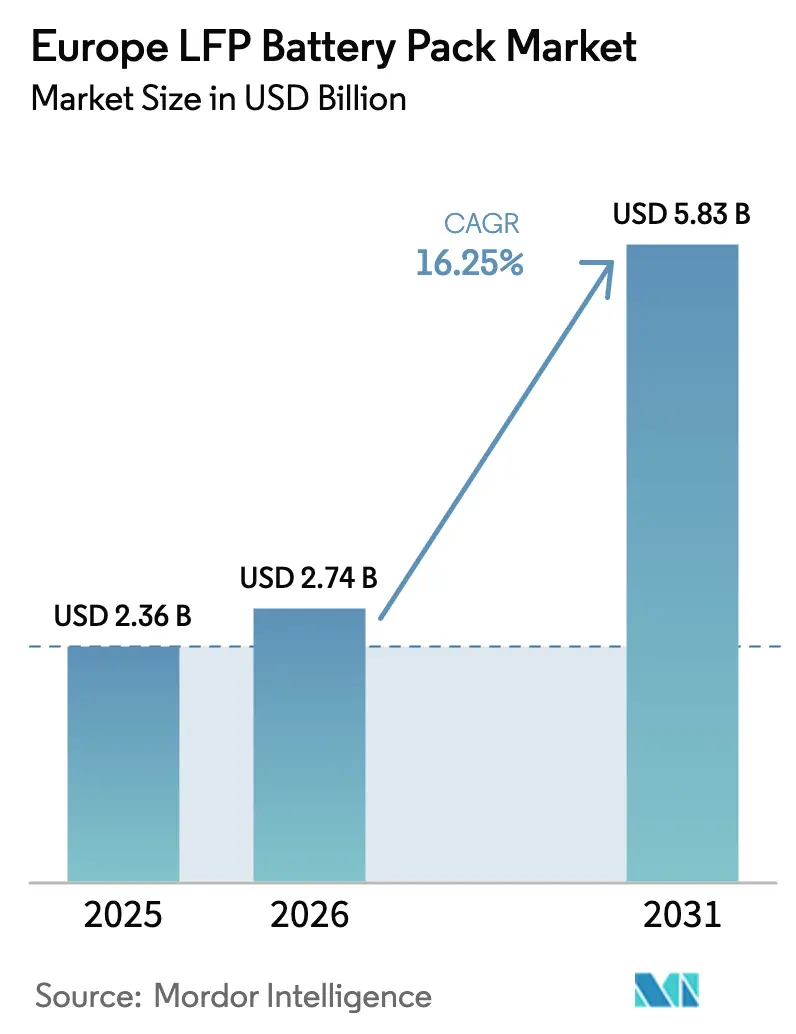

| Taille du marché de l'année de base (2025) | 2.36 Milliards de dollars |

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 5.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries LFP en Europe par Mordor Intelligence

La taille du marché des batteries LFP en Europe était évaluée à 2,36 milliards USD en 2025 et devrait progresser de 2,74 milliards USD en 2026 pour atteindre 5,83 milliards USD d'ici 2031, à un CAGR de 16,25% pendant la période de prévision (2026-2031). Cette expansion s'aligne sur les règles de réduction des émissions de carbone à l'échelle de l'UE, des exigences plus strictes en matière de passeport batterie, et un virage des constructeurs automobiles vers des chimies qui minimisent l'exposition aux fluctuations des prix du nickel et du cobalt. La Pologne et la Hongrie sont devenues des pôles d'attraction de production, les incitations réduisant le coût initial des projets de gigafactory, tandis qu'un nombre croissant de programmes de voitures particulières et de véhicules commerciaux garantit des accords d'approvisionnement pluriannuels. Les fournisseurs bénéficient également de la marge de sécurité incendie des cathodes LFP, une caractéristique qui s'est révélée décisive dans les appels d'offres pour les bus urbains en Allemagne, en Suède et aux Pays-Bas. Sur le plan technique, l'adoption rapide de l'architecture cellule-à-pack (CTP), l'amélioration de la densité énergétique des cellules cylindriques et la standardisation des chaînes cinématiques à 400-600 V renforcent le leadership en matière de coûts à court terme.

Points clés du rapport

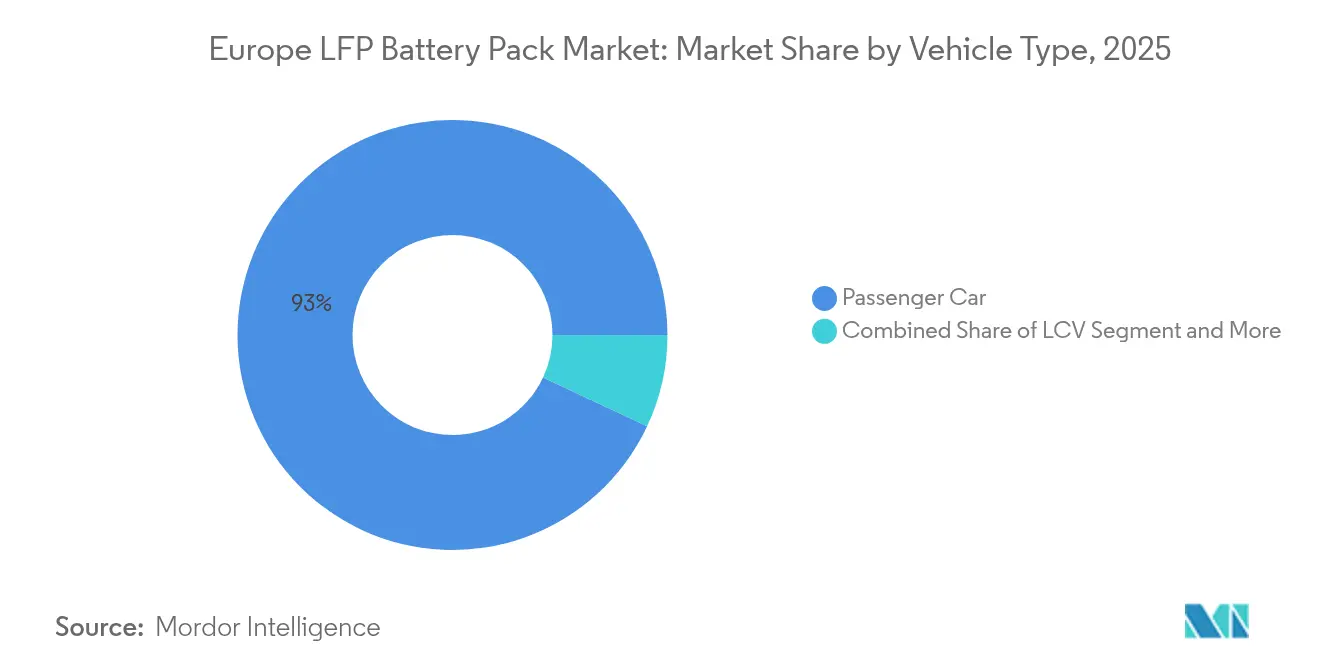

- Par type de véhicule, les voitures particulières détenaient une part de revenus de 93,02% en 2025, mais les camions de tonnage moyen et lourd progressent à un CAGR de 16,62% jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie commandaient 86,35% de la part, tandis que les hybrides rechargeables devraient progresser à un CAGR de 19,88%.

- Par capacité, le segment 60-80 kWh représentait 28,74% de la taille du marché des batteries LFP en Europe en 2025 ; les packs de plus de 150 kWh devraient avancer à un CAGR de 17,54%.

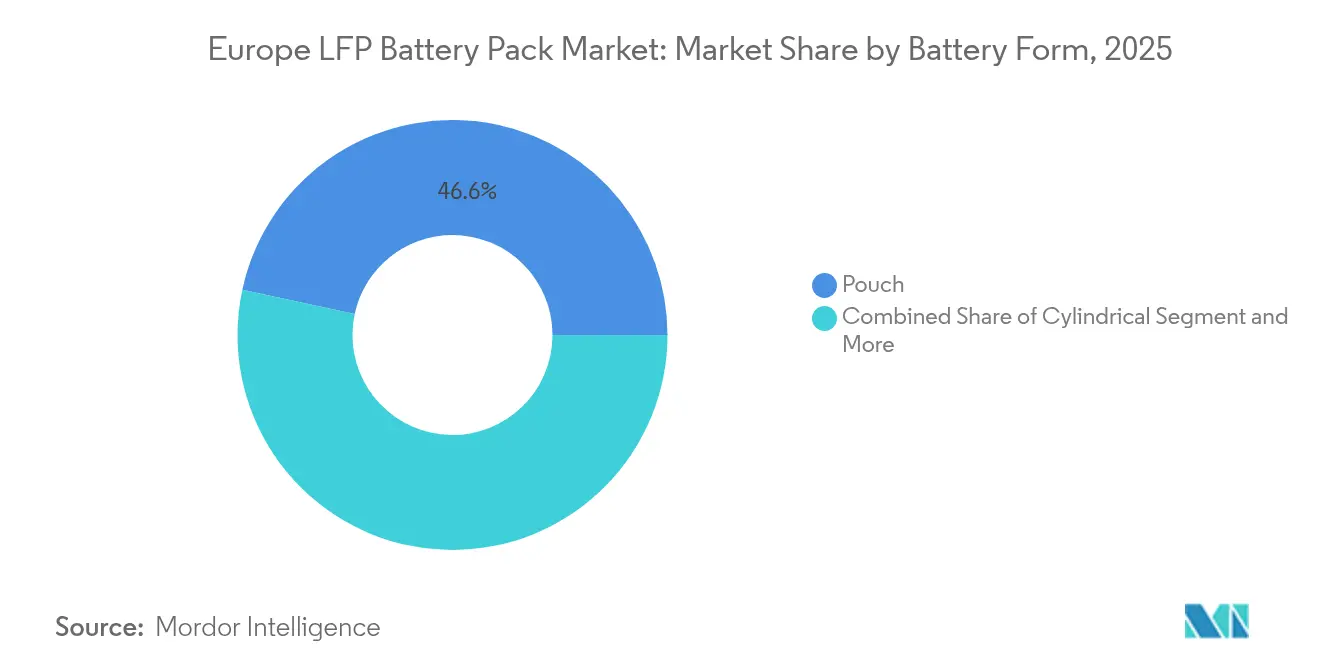

- Par forme de batterie, les cellules en pochette captaient 46,62% de la part, tandis que les cellules cylindriques affichent un CAGR de 18,92% jusqu'en 2031.

- Par classe de tension, les systèmes 400-600 V représentaient 47,75% des installations en 2025, mais les conceptions supérieures à 800 V mènent la croissance avec un CAGR de 19,57%.

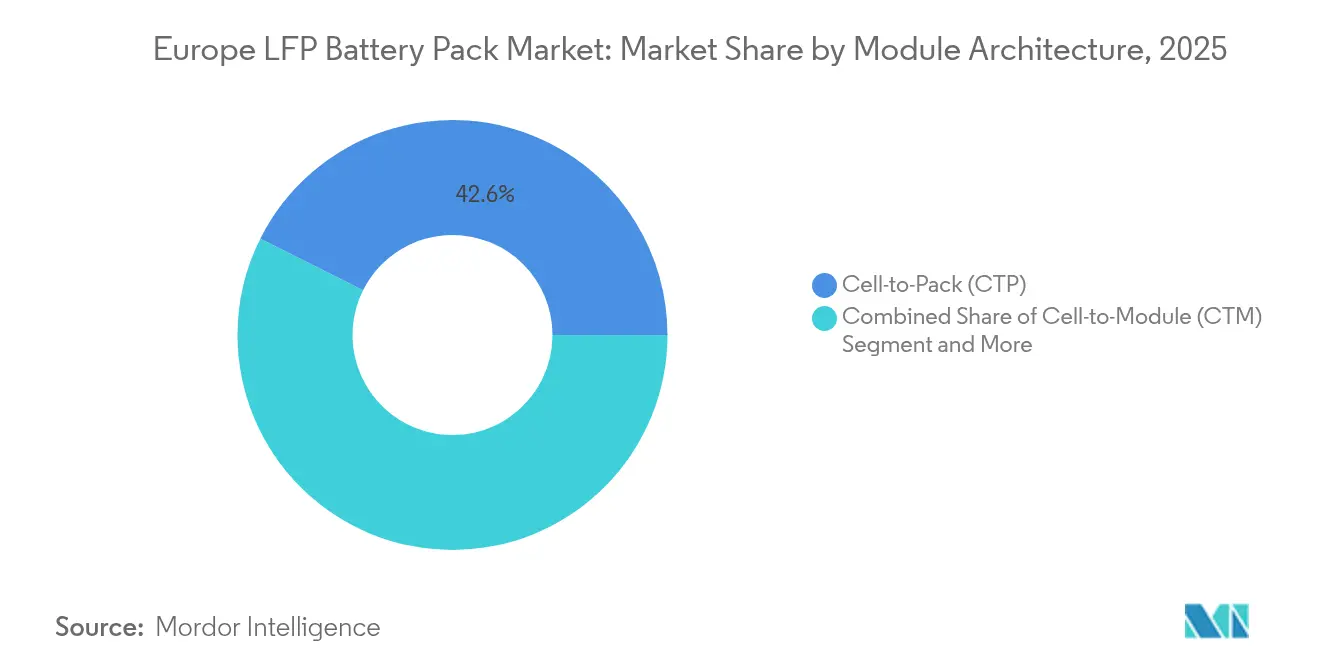

- Par architecture de module, les conceptions cellule-à-pack détenaient 42,61% de la part et devraient progresser à un CAGR de 18,05%.

- Par composant, la cathode était en tête avec 49,81% de la part du marché des batteries LFP en Europe en 2025, tandis que le séparateur enregistrera le CAGR le plus rapide à 17,21% jusqu'en 2031.

- Par pays, la Pologne était en tête avec 34,74% de la part du marché des batteries LFP en Europe en 2025, tandis que la Hongrie enregistrait le CAGR le plus rapide à 21,28% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries LFP en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Objectifs de mobilité électrique soutenus par les subventions | +3.2% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Bond dans la conception cellule-à-pack | +2.8% | Pôles Hongrie, Pologne | Court terme (≤ 2 ans) |

| La volatilité du nickel pousse vers le LFP | +2.5% | Constructeurs automobiles premium allemands | Moyen terme (2-4 ans) |

| Obligations du passeport batterie de l'UE | +2.1% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| La sécurité incendie déverrouille les appels d'offres | +1.9% | Scandinavie, Allemagne | Long terme (≥ 4 ans) |

| Montée en puissance des lignes pilotes sodium-ion | +1.7% | France, Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de mobilité électrique soutenus par les subventions (UE Fit-for-55, REPowerEU)

Les États membres, dans le cadre des initiatives Fit-for-55 et REPowerEU, ont alloué des financements importants pour soutenir les incitations à la fabrication de batteries, avec un objectif s'étendant jusqu'en 2030 [1]« Paquet Fit for 55 », Commission européenne, europa.eu. L'Allemagne a alloué des investissements significatifs en 2024, réduisant l'écart de capital pour la construction de gigafactories. La construction d'une usine LFP typique de 20 GWh nécessite des investissements substantiels, où l'empilement d'incitations peut réduire considérablement les fonds propres nécessaires. Les investisseurs bénéficient également d'un accès privilégié au régime de passeport batterie numérique qui devient obligatoire en 2027. La conformité aux indicateurs d'empreinte carbone et de contenu recyclé améliore l'éligibilité aux appels d'offres pour les contrats de flotte de l'UE.

Bond dans les réductions de coûts de conception cellule-à-pack

L'élimination des modules réduit les matériaux du pack, minimise les pertes d'interconnexion et augmente la densité énergétique volumétrique. Ce choix de conception permet au LFP de rivaliser directement avec le NMC dans les packs de passagers de 40-80 kWh. La Gigafactory de Tesla à Berlin démontre des gains supplémentaires issus de l'association du CTP avec l'intégration de batteries structurelles, bien que l'homologation de type de l'UE allonge encore le délai de mise sur le marché pour les packs entièrement porteurs de charge. Les fournisseurs européens configurent désormais de nouvelles lignes autour du CTP comme standard par défaut, faisant des formats de modules traditionnels une exception.

La forte volatilité des coûts du nickel pousse les constructeurs automobiles vers le LFP

En 2024, les prix du nickel ont connu des fluctuations significatives, introduisant un risque de coût considérable pour les cathodes NMC. Le Groupe Volkswagen a réagi en visant une augmentation de l'approvisionnement en LFP dans les années à venir. Stellantis a suivi en accélérant la qualification LFP sur ses plateformes de segment C, citant des économies notables. Cette stratégie couvre également l'exposition géopolitique, étant donné la concentration de l'extraction de nickel en Russie et en Indonésie. Les grands fabricants de cellules chinois capitalisent sur ce pivot, en concluant des accords d'approvisionnement de plusieurs milliards de dollars avec BMW et Mercedes-Benz pour l'approvisionnement européen.

Le mandat de passeport batterie intra-UE favorise les packs locaux

À partir de 2027, chaque pack de traction vendu en Europe devra comporter des données vérifiables sur l'empreinte CO₂, l'origine et le contenu recyclé. CATL a répondu en établissant une installation d'assemblage de packs complets en Hongrie, réservant des investissements supplémentaires pour la conformité, l'informatique et la logistique. Les constructeurs automobiles exigent déjà des packs pré-conformes pour les lancements de l'année modèle 2026, orientant ainsi les volumes vers les usines locales et s'éloignant des assemblages importés. Les fournisseurs capables de documenter une valeur ajoutée localisée bénéficient d'un avantage de notation dans les appels d'offres concurrentiels, renforçant la dynamique de relocalisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les gigafactories réduisent l'externalisation | –2.8% | Allemagne, France, Suède | Moyen terme (2-4 ans) |

| La lente adoption du 800 V limite le LFP | –2.1% | Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Goulots d'étranglement sur le graphite et le lithium | –1.9% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Retard du recyclage pour le LFP | –1.4% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les gigafactories internes des constructeurs automobiles réduisent le vivier d'externalisation

Le programme PowerCo de Volkswagen mène des investissements significatifs des constructeurs automobiles européens dans des usines de batteries captives, visant à atteindre une capacité annuelle substantielle d'ici la fin de la décennie [2]« Feuille de route de fabrication de cellules », Volkswagen PowerCo, powerco.de. Mercedes-Benz et BMW ont des dispositions similaires via des coentreprises, détournant les volumes des fabricants de cellules indépendants. La fragmentation augmente les obstacles aux coûts fixes, car chaque usine en circuit fermé opère à une échelle sous-économique. À mesure que la production captive augmente, le vivier adressable pour les fournisseurs indépendants se réduit, tempérant les perspectives de croissance du marché européen des batteries LFP. Les petits producteurs pourraient se tourner vers des niches telles que les bus, le stockage stationnaire et la micromobilité plutôt que de concurrencer directement les gigafactories des constructeurs automobiles.

La lente adoption du 800 V limite le LFP dans les VEB premium

La Taycan 800 V de Porsche atteint des taux de charge maximaux de 270 kW sur des packs silicium-NMC ; le LFP plafonne à environ 200 kW dans des conditions similaires [3]« Étude de charge rapide sur plateforme 800 V », Porsche Engineering, porsche.com. À mesure qu'IONITY passe aux armoires de 400 kW, les constructeurs automobiles premium considèrent la charge ultra-rapide comme un prérequis incontournable. Audi et BMW maintiennent donc le NMC pour leurs modèles phares malgré les avantages de coût du LFP. L'industrie des batteries LFP en Europe cède ainsi les volumes premium à forte marge jusqu'à ce que les variantes LFP tolérantes aux tensions plus élevées arrivent à maturité. Les fournisseurs poursuivent des ajustements à base de graphite dopé ou de lithium-manganèse-fer-phosphate, mais les délais commerciaux s'étendent au-delà de 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la demande commerciale s'accélère malgré la dominance des voitures particulières

Les voitures particulières ont généré 93,02% des revenus en 2025, leur conférant la plus grande part de marché dans le marché des batteries LFP en Europe. Le segment bénéficie de cycles de modèles stables, d'accords d'approvisionnement pluriannuels et de l'acceptation par les consommateurs des packs de 60-80 kWh, qui offrent une autonomie réelle de 280-300 km. Les variantes Model 3 et Model Y de Tesla ont démontré que la chimie LFP peut répondre aux habitudes d'utilisation quotidienne tout en réduisant le coût des matériaux par rapport aux packs NMC. Les gestionnaires de flottes pour les services de covoiturage et d'abonnement apprécient également la durée de vie de 6 000 cycles du LFP, ce qui contribue à maintenir des valeurs résiduelles résilientes. En revanche, les camions de tonnage moyen et lourd affichent le CAGR le plus rapide à 16,62%, car les calculs du coût total de possession favorisent la durée de vie des cycles par rapport à la densité énergétique gravimétrique. Le FH Electric de Volvo et l'eActros de Mercedes-Benz disposent de packs LFP de plus de 300 kWh qui atteignent la parité avec les chaînes cinématiques diesel, réduisant le délai de récupération pour le transport longue distance.

Les fourgonnettes commerciales légères et les bus de ville offrent un potentiel de croissance stable à mesure que les plateformes de livraison urbaine et les agences de transport municipal passent du NMC au LFP pour une meilleure marge de sécurité incendie. L'appel d'offres 2024 de Hambourg exigeait exclusivement des batteries LFP, déclenchant une hausse des commandes pour la gamme de bus électriques. Combinées, ces tendances maintiennent le marché des batteries LFP en Europe sur une trajectoire volumique qui s'élargit au-delà des voitures particulières vers les cycles d'utilisation commerciaux qui exigent durabilité et gestion thermique simplifiée.

Par type de propulsion : les hybrides rechargeables affichent la croissance la plus forte

Les véhicules électriques à batterie commandaient 86,35% de la demande en 2025, soutenus par les obligations de CO₂ des flottes de l'UE et la baisse des prix des packs. Les volumes totaux de VEB progressent parallèlement aux berlines d'entrée de gamme et aux crossovers de segment C qui adoptent des plateformes 400-600 V optimisées pour les packs LFP de 60-80 kWh. Pourtant, les hybrides rechargeables enregistrent le CAGR le plus élevé à 19,88%, car les constructeurs automobiles exploitent la robustesse thermique du LFP pour livrer des packs compacts de 25-30 kWh sans boucles de refroidissement coûteuses. Le BMW X5 xDrive45e et le Mercedes-Benz GLE 350de économisent chacun de façon significative par unité en passant aux cellules LFP, une amélioration des marges qui compense la hausse des coûts de l'électronique de chaîne cinématique.

La conception des politiques alimente également l'élan des PHEV : le système bonus-malus français et l'avantage fiscal allemand sur les voitures de société récompensent les véhicules dotés d'une autonomie électrique d'au moins 80 km, un objectif facilement atteint par le LFP avec des tailles de packs modestes. La configuration comble les lacunes de l'infrastructure de recharge dans les zones rurales, offrant aux acheteurs une autonomie de combustion tout en remplissant les conditions pour les tranches d'imposition réduites sur les voitures de société. Par conséquent, la taille du marché des batteries LFP en Europe attachée aux PHEV devrait s'étendre entre 2026 et 2031, réduisant progressivement l'écart de capacité avec les VEB.

Par capacité : les packs à haute énergie mènent la courbe d'innovation

Le segment 60-80 kWh détenait 28,74% de la taille du marché des batteries LFP en Europe en 2025, reflétant les besoins des véhicules de segment C courants. Les constructeurs automobiles intègrent ces packs dans des conceptions de châssis modulaires, assurant des économies d'échelle sur l'outillage des cellules et des boîtiers. Les packs de plus de 150 kWh, cependant, progressent à un CAGR de 17,54%, portés par l'électrification des camions lourds et des SUV premium qui nécessitent une capacité de remorquage ou des cycles d'utilisation longue distance. Les prototypes d'eTruck de Mercedes-Benz fonctionnent avec des packs LFP de 300 kWh, réduisant les coûts d'exploitation diesel sur des périodes de service de plusieurs années. Cette évolution contraint les fournisseurs à améliorer les matériaux d'interface thermique et les barres omnibus haute tension capables de gérer des sorties continues de plusieurs centaines de kilowatts.

Les volumes inférieurs à 40 kWh restent de niche, couvrant les micro-fourgonnettes de livraison urbaine et certains e-quadricycles. L'économie de durée de vie des cycles dans cette plage favorise encore plus fortement le LFP, mais la demande absolue de matériaux reste faible en raison du contenu énergétique limité. Dans l'ensemble, la stratification des capacités illustre que le marché des batteries LFP en Europe peut s'étendre des petites citadines aux camions de classe 8 longue distance sans changements chimiques majeurs — seulement des ajustements d'emballage et de refroidissement.

Par forme de batterie : les cellules cylindriques se rapprochent du leadership des cellules en pochette

Les cellules en pochette ont conservé une part de 46,62% en 2025, grâce aux investissements dans les lignes traditionnelles réalisés par LG Energy Solution et Northvolt. Le format à empreinte flexible s'adapte à diverses géométries de plan de plancher, un avantage pour les programmes OEM multi-plateformes. Les conceptions cylindriques progressent désormais à un CAGR de 18,92% après que les travaux sur les batteries structurelles de Tesla ont validé les cellules LFP au format 4680, qui ont atteint 255 Wh/kg. L'enroulement automatisé et les architectures sans languette apportent des gains de débit qui réduisent les coûts de conversion, faisant du cylindrique le leader à faible coût pour les futurs VEB à volume élevé.

Les cellules prismatiques maintiennent une demande stable dans les véhicules commerciaux, où les boîtiers rigides servent à la fois d'éléments structurels et de composants porteurs de charge. Les considérations de recyclage favorisent légèrement les unités cylindriques, car des lignes de démontage automatisées existent déjà dans des usines pilotes européennes, un facteur qui s'aligne avec le déploiement du passeport batterie. Collectivement, la convergence des formats pousse le marché des batteries LFP en Europe vers des modèles de fabrication qui promettent moins de 80 USD par kWh au niveau du pack dans les années à venir.

Par classe de tension : la transition vers le 800 V s'accélère

Les systèmes dans la plage 400-600 V représentaient 47,75% des installations en 2025, car la plupart des VEB de segment C et des fourgonnettes légères fonctionnent confortablement dans ces tensions. Les architectures supérieures à 800 V, cependant, progressent rapidement avec un CAGR de 19,57%, car le modèle de référence Taycan de Porsche redéfinit les attentes en matière de temps de charge. Les constructeurs automobiles envisagent des chargeurs publics de 350 kW déployés via le plan de mise à niveau IONITY, une voie qui comprime le temps de charge à quelques minutes pour les berlines à grande batterie.

La courbe de décharge plate du LFP contribue à modérer les pics de chaleur lors des phases à courant élevé, mais sa tension nominale plus faible pousse à un nombre plus élevé de cellules dans le pack, augmentant légèrement les coûts. Les fournisseurs répondent avec des circuits intégrés avancés de gestion de batterie qui prennent en charge la précision de l'équilibrage des cellules, minimisant ainsi le risque de surcharge à des tensions de pack élevées. La part du marché des batteries LFP en Europe capturée par les plateformes 800 V devrait augmenter une fois que les anodes à graphite dopé relèveront suffisamment les limites de tension pour satisfaire aux protocoles de charge de 350 kW sans dépasser 50 °C de température de cœur.

Par architecture de module : le cellule-à-pack devient le nouveau standard

Les conceptions cellule-à-pack représentaient 42,61% des expéditions en 2025 et devraient progresser à un CAGR de 18,05%. L'élimination des boîtiers de modules supprime jusqu'à 20 kg de contenu structurel dans un pack typique de 75 kWh, libérant un volume qui augmente l'énergie utilisable. Northvolt et ACC ont conçu leurs gigafactories hongroises et françaises autour de l'outillage CTP dès le départ, accélérant ainsi leurs courbes d'apprentissage par rapport aux modernisations.

Le module-à-pack conserve une place dans les flottes critiques pour la maintenance, comme les fourgonnettes postales ou les berlines de covoiturage, où la capacité de permutation à chaud limite les temps d'arrêt. Cependant, la pression sur les coûts des programmes de voitures particulières grand public pousse les constructeurs automobiles vers le CTP comme architecture de référence. Les directives européennes en vigueur sur la fin de vie pourraient faire pencher la balance à nouveau si les recycleurs trouvent le démontage au niveau du module plus économique que le broyage au niveau du pack. Pour l'instant, le CTP sous-tend le prochain saut d'efficacité dans le marché des batteries LFP en Europe.

Par composant : la cathode commande la plus grande capture de valeur

Les matériaux de cathode représentaient 49,81% de la valeur des nomenclatures en 2025, soulignant leur influence significative sur les performances et les coûts. Les producteurs européens se concentrent sur le nano-revêtement et l'ajustement de la taille des particules pour réduire la résistance interne et augmenter la densité de puissance. La technologie des séparateurs suit avec un CAGR de 17,21%, car les films à revêtement céramique étendent les enveloppes de stabilité thermique nécessaires aux cycles de charge rapide.

Les anodes en graphite sont soumises à des essais de dopage au silicium visant une amélioration significative de la densité énergétique sans compromettre la durée de vie des cycles — nécessaire pour les flottes logistiques longue distance à la recherche de la parité de charge utile. Les formulations d'électrolytes s'orientent vers un approvisionnement localisé en solvants pour atténuer l'exposition au risque d'approvisionnement. La segmentation des composants signale de nouveaux bassins de revenus pour l'industrie des batteries LFP en Europe, à mesure que les fournisseurs de second rang développent des revêtements fonctionnels et des sels spéciaux.

Analyse géographique

La Pologne est en tête de la région avec 34,74% de la part du marché des batteries LFP en Europe en 2025. L'usine LG Energy Solution basée à Wrocław, et CATL prévoit un deuxième site de 100 GWh d'ici 2028. Un important ensemble d'incitations couvrant les terrains, la fiscalité et la formation réduit les dépenses en capital effectives par gigawattheure (GWh), faisant de la Pologne le leader en termes de coûts pour les nouvelles constructions. La profondeur de la chaîne d'approvisionnement autour des boîtiers estampés, des faisceaux et de l'électronique de puissance ancre davantage la création de valeur locale.

La Hongrie affiche le CAGR le plus rapide à 21,28% jusqu'en 2031 après que le méga-projet de CATL à Debrecen ait consolidé une production de 100 GWh d'ici 2027. Les sites d'assemblage final de Mercedes-Benz, BMW et Audi sont situés à moins de 250 km les uns des autres, réduisant les délais logistiques. Le taux d'imposition des sociétés forfaitaire du pays, combiné au cofinancement des fonds structurels de l'UE, amplifie les rendements du capital. Les expansions de Samsung SDI et SK On complètent un effet de cluster qui mutualise les bases de fournisseurs pour les films de séparateurs et l'électrolyte.

L'Allemagne reste cruciale, malgré des coûts de main-d'œuvre plus élevés, car elle accueille des programmes de segment premium qui exigent une intégration avancée de la gestion de batterie. L'usine du Schleswig-Holstein de Northvolt, prévue pour 60 GWh d'ici 2029, s'appuie sur l'abondante énergie éolienne pour respecter les plafonds d'empreinte CO₂ intégrés dans le passeport batterie. La France, l'Italie et la Suède contribuent à une production de niche spécialisée — packs de mobilité urbaine, modules de propulsion marine et racks de stockage sur réseau — tandis que le Royaume-Uni accuse un retard en raison de l'incertitude réglementaire post-Brexit. Collectivement, ces dynamiques garantissent que le marché des batteries LFP en Europe maintient une redondance de production dans plusieurs juridictions, tamisant l'exposition au risque politique.

Paysage concurrentiel

Le marché des batteries LFP en Europe affiche une concentration modérée. CATL et BYD ancrent le classement en co-localisant l'assemblage de cellules et de packs dans la zone douanière de l'UE, une couverture contre les éventuels droits antidumping. LG Energy Solution et Samsung SDI défendent leur part via des accords OEM traditionnels, ainsi que des améliorations progressives — telles que des séparateurs résistants à la chaleur et un empilage de haute précision — qui améliorent la densité énergétique sur les lignes de pochettes. Northvolt et ACC poursuivent une intégration verticale, mettant en avant des empreintes d'énergie renouvelable et un recyclage en circuit fermé comme éléments différenciateurs pour les marques allemandes premium.

Les thèmes de la course technologique se concentrent sur l'échelle de fabrication, les chaînes d'approvisionnement localisées et l'informatique de conformité plutôt que sur des percées chimiques pures. La cellule cylindrique Qilin de CATL trace une voie vers des packs inférieurs à 70 USD par kWh, tandis que LG Energy Solution pilote un revêtement d'électrode à sec qui peut réduire la consommation d'énergie dans le calandrage. BYD exploite sa division de bus interne pour capturer des appels d'offres municipaux qui spécifient le LFP pour des raisons de sécurité, lui offrant une base de demande captive indépendante des cycles de voitures particulières.

Les alliances stratégiques se resserrent. Stellantis a conclu une coentreprise 50-50 de 4,1 milliards EUR (~4,7 milliards USD) avec CATL pour une usine à Saragosse ciblant 50 GWh d'ici 2026, garantissant l'approvisionnement en voitures particulières de milieu de gamme [4]« Communiqué de presse sur la coentreprise 2024 », Stellantis, stellantis.com. La Gigafactory de Tesla à Berlin s'approvisionne principalement en cellules LFP cylindriques à partir de sa propre production du Nevada tout en s'approvisionnant en poudre de cathode de tiers auprès de la raffinerie de BASF à Harjavalta en Finlande. Le résultat probable est une consolidation vers trois ou quatre fournisseurs à gamme complète plus un anneau de spécialistes de niche dans les segments marins, de réseau et hors route, maintenant un marché des batteries LFP en Europe équilibré mais concurrentiel.

Leaders de l'industrie des batteries LFP en Europe

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Septembre 2025 : CATL a dévoilé Shenxing Pro, une cellule LFP censée rester exempte de flammes et de fumée lors d'un emballement thermique, destinée aux véhicules électriques à destination de l'Europe.

- Décembre 2024 : Stellantis et CATL ont convenu de dépenser jusqu'à 4,1 milliards EUR (~4,7 milliards USD) pour une usine de batteries LFP de 50 GWh à Saragosse, en Espagne, avec une production prévue fin 2026.

Portée du rapport sur le marché des batteries LFP en Europe

Bus, VUL, M&HDT, Voiture particulière sont couverts comme segments par type de carrosserie. BEV, PHEV sont couverts comme segments par type de propulsion. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par forme de batterie. Laser, Fil sont couverts comme segments par méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par composant. Cobalt, Lithium, Manganèse, Graphite naturel, Nickel sont couverts comme segments par type de matériau. France, Allemagne, Hongrie, Italie, Pologne, Suède, Royaume-Uni, Reste de l'Europe sont couverts comme segments par pays.| Voiture particulière |

| VUL |

| M&HDT |

| Bus |

| BEV |

| PHEV |

| Inférieure à 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Supérieure à 150 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Inférieure à 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Supérieure à 800 V |

| Cellule-à-module (CTM) |

| Cellule-à-pack (CTP) |

| Module-à-pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| France |

| Allemagne |

| Hongrie |

| Italie |

| Pologne |

| Suède |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de véhicule | Voiture particulière |

| VUL | |

| M&HDT | |

| Bus | |

| Par type de propulsion | BEV |

| PHEV | |

| Par capacité | Inférieure à 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Supérieure à 150 kWh | |

| Par forme de batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Par classe de tension | Inférieure à 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Supérieure à 800 V | |

| Par architecture de module | Cellule-à-module (CTM) |

| Cellule-à-pack (CTP) | |

| Module-à-pack (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Par pays | France |

| Allemagne | |

| Hongrie | |

| Italie | |

| Pologne | |

| Suède | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Chimie de batterie - Le type de batterie LFP est considéré dans le périmètre de la chimie de batterie.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment comprennent les formes cylindrique, en pochette et prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les M&HDT (camions de tonnage moyen et lourd) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, au-dessus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules électriques hybrides rechargeables).

- Type de table des matières - TDM 4

- Type de véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être rechargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les hybrides rechargeables. |

| Batterie-en-tant-que-service | Un modèle commercial dans lequel la batterie d'un VE peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base du pack de batteries d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un pack de batteries de VE, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesurée en watts par kilogramme (W/kg). |

| Durée de vie des cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne descende en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le pack de batteries d'un VE, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Une méthode de charge d'une batterie de VE à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du pack de batteries (par kWh). L'estimation et la prévision du prix du pack de batteries tiennent compte de divers facteurs affectant le prix de vente moyen (ASP), tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les jugements d'analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement