Taille et Part du Marché des Blocs-Batteries LFP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 52.03 Milliards de dollars |

| Taille du Marché (2029) | 67.39 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 6.68% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries LFP par Mordor Intelligence

La taille du Marché des Blocs-Batteries LFP est estimée à 52,03 milliards USD en 2025, et devrait atteindre 67,39 milliards USD d'ici 2029, avec une croissance à un TCAC de 6,68% durant la période de prévision (2025-2029).

L'industrie des blocs-batteries LFP connaît une croissance transformatrice portée par l'électrification croissante des transports à l'échelle mondiale. La technologie des batteries au lithium fer phosphate s'est imposée comme une force dominante, représentant environ 60% des blocs-batteries utilisés dans les véhicules dans le monde, ce qui souligne leur adoption généralisée et leur acceptation par l'industrie. L'attrait de cette technologie découle de sa combinaison unique de rentabilité, de caractéristiques de sécurité et de performances qui répondent à la fois aux exigences des fabricants et aux préférences des consommateurs. Les fabricants sont particulièrement attirés par les systèmes de batteries au lithium fer phosphate en raison de leurs coûts de production plus faibles, de leur cycle de vie prolongé et de leur profil de sécurité supérieur par rapport aux autres chimies.

Le paysage industriel est caractérisé par des collaborations stratégiques et des expansions de capacité, les fabricants cherchant à renforcer leurs positions sur le marché. En mars 2023, Hyundai a formé un partenariat significatif avec CATL pour intégrer des batteries LFP dans sa prochaine gamme de véhicules électriques abordables, démontrant la préférence croissante pour la technologie LFP parmi les grands constructeurs automobiles. De même, Ford a annoncé une collaboration avec CATL en février 2023, investissant 3,5 milliards USD pour construire une usine de batteries pour véhicules électriques dans le Michigan, soulignant la localisation croissante des capacités de production de batteries LFP.

La région Asie-Pacifique maintient sa position d'épicentre de la production et de l'innovation en matière de batteries LFP, représentant plus de 65% de l'utilisation totale mondiale de batteries dans les véhicules électriques. Cette domination régionale est soutenue par une chaîne d'approvisionnement robuste, des capacités de fabrication avancées et une expertise technologique significative. La présence de grands fabricants comme CATL, BYD et LG, combinée à des politiques gouvernementales favorables et au développement des infrastructures, a créé un environnement propice à la croissance du marché et aux avancées technologiques dans la région.

L'industrie connaît une augmentation des expansions de capacité de production pour répondre à la demande croissante de batteries au lithium fer phosphate. Un exemple notable est l'annonce d'octobre 2023 par OGO Energy, une start-up indienne de batteries, d'étendre sa capacité de production de batteries LFP à 1 GWh par an. Cette tendance à l'expansion des capacités ne se limite pas aux marchés établis, mais est de plus en plus visible dans les économies émergentes, indiquant une distribution géographique plus large des capacités de production. Ces développements s'accompagnent d'avancées technologiques dans la chimie des batteries et les procédés de fabrication, conduisant à une amélioration des indicateurs de performance et des efficiences de coûts.

Tendances et Perspectives du Marché Mondial des Blocs-Batteries LFP

BYD ET TESLA MÈNENT LA CHARGE SUR LE MARCHÉ DES VÉHICULES ÉLECTRIQUES ET FAÇONNENT L'AVENIR

- En 2022, BYD était le leader du marché des ventes de véhicules électriques et détenait une part de 13,3%. La position de leader de BYD peut être attribuée à plusieurs facteurs. Il s'agit d'un acteur précoce et important dans l'industrie des véhicules électriques, avec un fort accent sur la production de véhicules électriques et de technologies connexes. L'entrée précoce de l'entreprise sur le marché lui a permis d'établir une base solide et de gagner la reconnaissance des consommateurs. BYD a également activement étendu ses opérations à l'échelle mondiale, forgé des partenariats et investi dans la recherche et le développement, ce qui contribue à sa position de leader.

- Tesla a été à l'avant-garde de l'innovation en matière de véhicules électriques et a joué un rôle crucial dans la popularisation des véhicules électriques dans le monde entier. Tesla était un acteur important dans l'industrie des véhicules électriques en 2022, avec une part de marché de 12,2%. La forte image de marque de Tesla, sa technologie de pointe et son vaste réseau de Superchargeurs ont contribué à son succès.

- Parmi les autres acteurs du marché des véhicules électriques, plusieurs entreprises notables détiennent des parts de marché significatives. La réputation établie de BMW dans l'industrie automobile, associée à son engagement envers la mobilité électrique à travers sa sous-marque « BMW i », a contribué à sa présence sur le marché. De même, Volkswagen, qui détenait une part de marché de 3,9% en 2022, a activement investi dans la mobilité électrique sous son ombrelle « Volkswagen Group ». Ces entreprises, ainsi que d'autres comme Mercedes-Benz, Kia et Hyundai, recolonisent l'industrie des véhicules électriques en tirant parti de leur notoriété de marque existante, en introduisant des modèles de véhicules électriques attrayants et en investissant dans la technologie pour améliorer l'autonomie et les performances de leurs offres électriques.

TESLA ET BYD ONT DOMINÉ LES MODÈLES DE VÉHICULES ÉLECTRIQUES LES PLUS VENDUS EN 2022

- Les modèles de véhicules électriques les plus vendus en 2022 étaient dominés par deux grands équipementiers : Tesla et BYD. Tesla occupait une position forte sur le marché avec deux de ses modèles, le Model Y et le Model 3, occupant respectivement les première et troisième places. Le Tesla Model Y était le véhicule électrique rechargeable le plus populaire, avec des ventes mondiales d'environ 771 300 unités en 2022. Cette année-là, les livraisons du Model 3 et du Model Y de Tesla ont dépassé 1,2 million, soit une augmentation d'une année sur l'autre de 36,77% pour les modèles les plus vendus de Tesla. Bien que deux des cinq modèles de véhicules électriques rechargeables les plus vendus soient de marque Tesla, le fabricant de véhicules électriques à batterie a fait face à la concurrence des marques asiatiques en 2022. BYD, basé en Chine, a dépassé Tesla en tant que marque de véhicules électriques rechargeables la plus vendue en 2022, s'appuyant sur une large offre de modèles hybrides rechargeables. Juste derrière le Tesla Model Y, la BYD Song Plus (VEB + VHRE) a obtenu la deuxième place, avec des ventes atteignant 477 090 unités. La présence établie de BYD sur le marché chinois, ainsi que sa réputation de produire des véhicules électriques fiables et technologiquement avancés, ont probablement contribué aux solides performances de vente des modèles Song Plus.

- La Volkswagen ID.4 s'est distinguée parmi les modèles de véhicules électriques les plus vendus comme le seul véhicule électrique rechargeable européen dans le top dix. Avec un volume de ventes de 174 090 unités en 2022, l'ID.4 a démontré l'engagement de Volkswagen envers la mobilité électrique et sa présence croissante sur le marché des véhicules électriques.

- Dans l'ensemble, ces modèles de véhicules électriques les plus performants de Tesla et BYD, ainsi que d'autres concurrents notables comme la Wuling Hong Guang MINI EV et la Volkswagen ID.4, démontrent la demande croissante des consommateurs pour les véhicules électriques.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- LA DEMANDE MONDIALE CROISSANTE ET LE SOUTIEN GOUVERNEMENTAL PROPULSENT LA CROISSANCE DU MARCHÉ DES VÉHICULES ÉLECTRIQUES

- LES BATTERIES LFP, NMC, NCA ET NCM MONTRENT LA VOIE, AVEC DIFFÉRENTES ZONES GÉOGRAPHIQUES MONTRANT UNE PRÉFÉRENCE POUR DES CHIMIES SPÉCIFIQUES

- LES PRIX DES BLOCS-BATTERIES POUR VÉHICULES ÉLECTRIQUES ONT BAISSÉ EN RAISON DES ÉCONOMIES D'ÉCHELLE ET DES AVANCÉES TECHNOLOGIQUES, MAIS ONT CONNU UNE AUGMENTATION TEMPORAIRE EN 2022

- LA DEMANDE MONDIALE CROISSANTE DE BATTERIES ET DE MATÉRIAUX POUR VÉHICULES ÉLECTRIQUES EST PORTÉE PAR L'ÉLECTRIFICATION CROISSANTE DES VÉHICULES, LES BATTERIES LFP MENANT LA TENDANCE

- LA BAISSE DU COÛT DES BATTERIES EST UN FACTEUR MAJEUR DANS L'EXPANSION ET L'ACCESSIBILITÉ CROISSANTE DU MARCHÉ MONDIAL DES VÉHICULES ÉLECTRIQUES

- LA DEMANDE MONDIALE CROISSANTE ET LES AVANCÉES TECHNOLOGIQUES STIMULENT LE MARCHÉ DES VÉHICULES ÉLECTRIQUES ET L'INDUSTRIE DES BATTERIES

- LES CONSTRUCTEURS AUTOMOBILES ONT LANCÉ DE NOUVEAUX MODÈLES DE VÉHICULES ÉLECTRIQUES POUR RÉPONDRE À LA DEMANDE CROISSANTE, STIMULANT LA DEMANDE DE BLOCS-BATTERIES DANS LE MONDE ENTIER

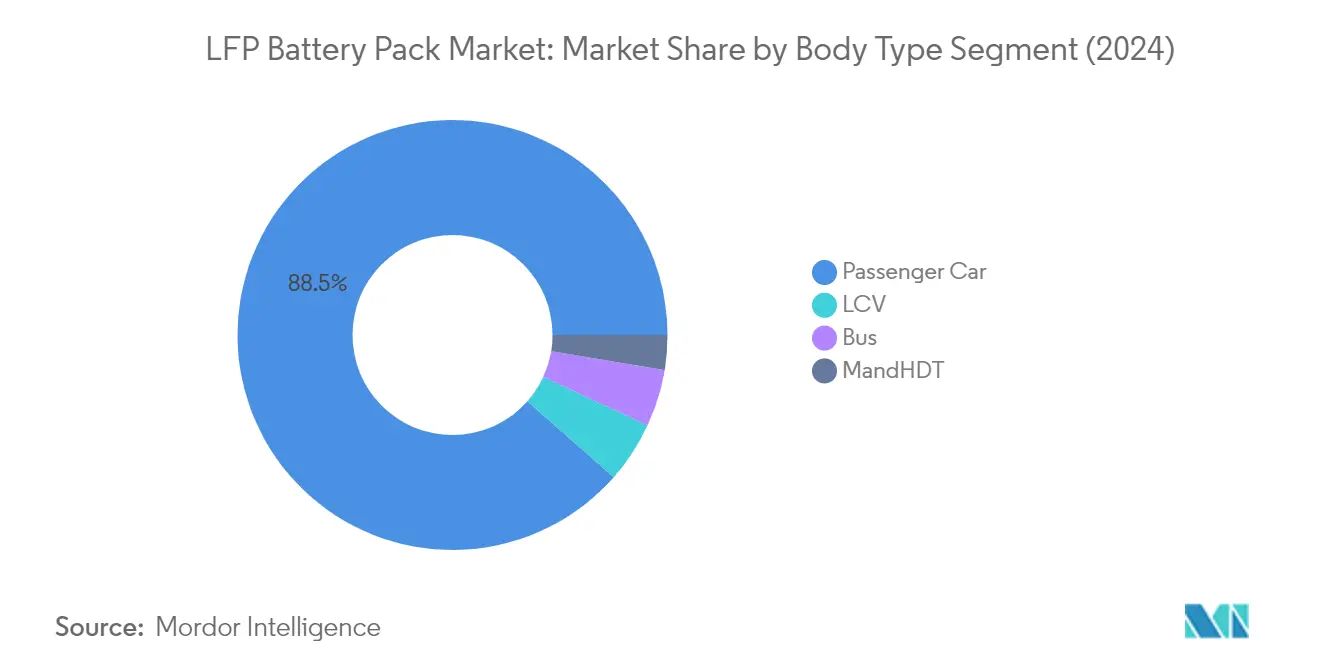

Analyse par Segment : Type de Carrosserie

Segment Voiture Particulière sur le Marché des Blocs-Batteries LFP

Le segment des voitures particulières domine le marché mondial des blocs-batteries LFP, représentant environ 89% de la part de marché en 2024. Cette part de marché substantielle est principalement portée par l'adoption croissante de véhicules particuliers électriques sur les principaux marchés automobiles mondiaux. La domination du segment peut être attribuée à plusieurs facteurs, notamment la préférence croissante des consommateurs pour les véhicules électriques, les politiques gouvernementales favorables à l'adoption des véhicules électriques, et les avantages inhérents des batteries LFP tels que des coûts de production plus faibles, des caractéristiques de sécurité améliorées et une durée de vie plus longue. Les grands constructeurs automobiles intègrent de plus en plus les batteries LFP dans leurs modèles de véhicules particuliers électriques, notamment dans les segments milieu de gamme et économique, où la rentabilité joue un rôle crucial dans la prise de décision des consommateurs.

Segment M&PL sur le Marché des Blocs-Batteries LFP

Le segment des Camions Moyens et Lourds (M&PL) émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries LFP, avec un taux de croissance projeté d'environ 44% durant la période de prévision 2024-2029. Cette remarquable trajectoire de croissance est alimentée par l'accent croissant mis sur la décarbonisation du transport commercial et des opérations logistiques à l'échelle mondiale. L'expansion rapide du segment est soutenue par les avancées technologiques dans la technologie des batteries LFP, la rendant de plus en plus adaptée aux applications de transport lourd. Les opérateurs de flottes reconnaissent de plus en plus les avantages économiques à long terme et les avantages opérationnels des camions M&PL électriques, notamment en termes de coûts de maintenance réduits et d'impact environnemental moindre.

Segments Restants dans le Type de Carrosserie

Les segments des Véhicules Utilitaires Légers (VUL) et des Bus représentent des opportunités significatives sur le marché des blocs-batteries LFP, bien qu'avec des parts de marché plus faibles. Le segment des VUL gagne du terrain dans les applications de livraison urbaine et de logistique du dernier kilomètre, où les avantages opérationnels des groupes motopropulseurs électriques sont particulièrement avantageux. Le segment des Bus, bien que plus petit en volume, joue un rôle crucial dans les initiatives d'électrification des transports publics, de nombreuses villes dans le monde convertissant leurs flottes de transports publics en bus électriques. Les deux segments bénéficient des incitations gouvernementales et des réglementations environnementales favorisant l'électrification des véhicules commerciaux, contribuant à la croissance globale du marché.

Analyse par Segment : Type de Propulsion

Segment VEB sur le Marché des Blocs-Batteries LFP

Le segment des Véhicules Électriques à Batterie (VEB) domine le marché mondial des blocs-batteries LFP, représentant environ 96% de la part de marché totale en 2024. Cette domination substantielle du marché peut être attribuée à plusieurs facteurs, notamment le coût plus faible de la production de batteries LFP, qui encourage les constructeurs automobiles à utiliser ces batteries dans les VEB. La croissance du segment est encore propulsée par les capacités de longue portée, la durée de vie prolongée et les caractéristiques de sécurité améliorées des batteries LFP dans les VEB. Les grands constructeurs automobiles adoptent de plus en plus les batteries LFP pour leurs modèles VEB, notamment dans des régions comme l'Asie-Pacifique où la demande de VEB abordables est particulièrement élevée. L'expansion des installations de production par des acteurs clés comme BYD et CATL, associée à des investissements significatifs dans la recherche et le développement, continue de renforcer la position du segment VEB sur le marché mondial des blocs-batteries LFP.

Segment VHRE sur le Marché des Blocs-Batteries LFP

Le segment des Véhicules Hybrides Rechargeables Électriques (VHRE) émerge comme le segment à la croissance la plus rapide sur le marché mondial des blocs-batteries LFP, avec un taux de croissance projeté d'environ 16% de 2024 à 2029. Cette croissance accélérée est portée par l'adoption croissante des VHRE dans diverses régions, notamment dans les pays asiatiques comme la Chine, le Japon et la Thaïlande. L'expansion du segment est soutenue par la rentabilité des batteries LFP dans les applications VHRE, rendant ces véhicules plus accessibles à une base de consommateurs plus large. Les fabricants intègrent de plus en plus les batteries LFP dans leurs modèles VHRE en raison de leur équilibre optimal entre performance, sécurité et efficience des coûts. La croissance du segment est encore renforcée par des politiques gouvernementales favorables, une sensibilisation environnementale croissante et la reconnaissance croissante des VHRE comme solution de transition pratique vers l'électrification complète.

Analyse par Segment : Capacité

Segment 40 kWh à 80 kWh sur le Marché des Blocs-Batteries LFP

Le segment 40 kWh à 80 kWh domine le marché mondial des blocs-batteries LFP, représentant environ 54% de la part de marché en 2024. Cette position significative sur le marché est principalement portée par l'adoption croissante de véhicules électriques à longue autonomie, notamment sur les marchés asiatiques où les préférences des consommateurs favorisent fortement les véhicules avec des autonomies étendues. La domination du segment est encore renforcée par l'équilibre optimal qu'il offre entre performance et rentabilité, le rendant particulièrement attractif pour les voitures particulières et les véhicules utilitaires légers. Les grands constructeurs automobiles intègrent de plus en plus des batteries dans cette plage de capacité dans leurs gammes de véhicules électriques, reconnaissant la capacité du segment à répondre à la fois aux attentes des consommateurs et aux exigences réglementaires en matière d'autonomie et de performance.

Segment Au-dessus de 80 kWh sur le Marché des Blocs-Batteries LFP

Le segment au-dessus de 80 kWh émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries LFP, avec une projection de croissance d'environ 75% durant la période de prévision 2024-2029. Cette remarquable croissance est principalement portée par la demande croissante de véhicules électriques lourds, notamment les bus et camions électriques qui nécessitent des capacités de batteries plus élevées pour des autonomies opérationnelles étendues. Le segment bénéficie des avancées technologiques dans les procédés de fabrication de batteries, qui rendent les batteries à haute capacité plus rentables et plus efficientes. De plus, les initiatives gouvernementales favorisant l'électrification des transports publics et des flottes de véhicules commerciaux accélèrent encore l'adoption de blocs-batteries LFP à haute capacité dans ce segment.

Segments Restants dans la Segmentation par Capacité

Les segments restants sur le marché des blocs-batteries LFP comprennent les catégories inférieures à 15 kWh et de 15 kWh à 40 kWh, chacune répondant à des besoins de marché distincts. Le segment inférieur à 15 kWh s'adresse principalement aux véhicules hybrides, aux petits véhicules électriques et aux solutions de mobilité urbaine, où la conception compacte et la rentabilité sont prioritaires sur l'autonomie. Pendant ce temps, le segment de 15 kWh à 40 kWh sert le marché des véhicules électriques milieu de gamme, particulièrement populaire dans les environnements urbains et les régions où l'infrastructure de recharge est bien développée. Ces segments continuent de jouer des rôles cruciaux dans la diversification du marché, offrant des solutions pour différents types de véhicules et cas d'utilisation tout en contribuant à la croissance globale du marché des blocs-batteries LFP.

Analyse par Segment : Méthode

Segment Laser sur le Marché des Blocs-Batteries LFP

La méthode laser est devenue le segment dominant sur le marché mondial des blocs-batteries LFP, représentant environ 52% de la part de marché en 2024. Cette méthode a gagné une traction significative en raison de sa précision et de son efficience supérieures dans les connexions de cellules de batteries, notamment pour les batteries à courant élevé. La popularité de la technique laser découle de sa capacité à travailler efficacement sur des surfaces lisses et irrégulières, offrant une bonne qualité de connexion et une durée de vie prolongée de la batterie. Le segment devrait maintenir sa forte trajectoire de croissance avec un taux de croissance projeté de près de 25% de 2024 à 2029. Cette remarquable croissance est portée par divers facteurs, notamment l'adoption croissante du soudage laser dans les applications de blocs-batteries à haute puissance, sa capacité à fournir des connexions robustes et de haute qualité, et l'accent croissant mis sur l'automatisation de la fabrication de batteries. Les avantages de la méthode laser en termes de contrôle précis des paramètres de soudage et de connexions cohérentes et fiables l'ont rendue particulièrement attractive pour la production de batteries à grande échelle.

Méthode par Fil sur le Marché des Blocs-Batteries LFP

La méthode par fil représente une approche traditionnelle mais fiable sur le marché des blocs-batteries LFP, offrant aux fabricants une solution rentable pour les connexions de cellules de batteries. Cette méthode continue de maintenir son importance sur le marché en raison de ses antécédents éprouvés dans les applications à faible et moyenne puissance et de son processus de mise en œuvre relativement simple. La technique de liaison par fil a trouvé un succès particulier dans les applications où les considérations de coût sont primordiales, tirant parti de ses avantages en termes de procédés de fabrication établis et d'exigences d'investissement en équipements plus faibles. La fiabilité de la méthode dans des applications spécifiques, associée à son adaptabilité à divers matériaux de fil et paramètres de liaison, assure sa pertinence continue sur le marché. Malgré la concurrence des nouvelles technologies, la méthode par fil reste une option importante pour les fabricants, notamment dans les régions où la rentabilité est une considération principale dans la production de blocs-batteries.

Analyse par Segment : Composant

Segment Cathode sur le Marché des Blocs-Batteries LFP

Le segment des cathodes domine le marché mondial des blocs-batteries LFP, représentant environ 69% de la valeur totale du marché en 2024. Cette part de marché significative peut être attribuée au fait que les cathodes sont le principal déterminant des performances, de l'autonomie et de la sécurité thermique des batteries LFP. Les cathodes représentent environ 52% de tous les composants des cellules de batteries LFP, ce qui en fait l'un des composants les plus coûteux et les plus cruciaux. La domination du segment est encore renforcée par la demande croissante de batteries haute performance dans les véhicules électriques, notamment dans des régions comme l'Asie-Pacifique où les batteries LFP sont largement utilisées. Les grands fabricants se concentrent sur l'optimisation des matériaux de cathode pour améliorer l'efficience des batteries et réduire les coûts de production, ce qui continue de stimuler la croissance du segment.

Segment Séparateur sur le Marché des Blocs-Batteries LFP

Le segment des séparateurs devrait afficher la croissance la plus forte sur le marché des blocs-batteries LFP, avec un taux de croissance projeté d'environ 6% de 2024 à 2029. Cette croissance accélérée est portée par les avancées technologiques dans les matériaux de séparateurs et les procédés de fabrication, qui sont cruciaux pour améliorer la sécurité et les performances des batteries. La croissance du segment est encore soutenue par des investissements croissants dans la recherche et le développement pour améliorer l'efficience et la durabilité des séparateurs. Les fabricants se concentrent sur le développement de technologies de séparateurs avancées capables de résister à des températures plus élevées et d'offrir une meilleure stabilité thermique, ce qui est essentiel pour la sécurité et la longévité des batteries LFP. L'accent croissant mis sur la sécurité des batteries dans les véhicules électriques et les systèmes de stockage d'énergie devrait continuer à stimuler l'innovation et la croissance dans le segment des séparateurs.

Segments Restants sur le Marché des Composants

Les segments des anodes et des électrolytes jouent également des rôles vitaux sur le marché des blocs-batteries LFP, chacun contribuant des propriétés uniques aux performances des batteries. Le segment des anodes, généralement composé de matériaux en graphite, est crucial pour déterminer la longue durée de vie de la batterie et maintenir la stabilité. Pendant ce temps, le segment des électrolytes, qui facilite le mouvement des ions entre les électrodes, est essentiel pour la fonctionnalité et les performances des batteries. Les deux segments connaissent des améliorations et des innovations technologiques continues, notamment dans le développement de matériaux et les procédés de fabrication. Ces avancées visent à améliorer l'efficience des batteries, à réduire les coûts et à améliorer les performances globales, en faisant des composants intégraux dans l'écosystème évolutif des batteries LFP.

Analyse par Segment : Type de Matériau

Segment Graphite Naturel sur le Marché des Blocs-Batteries LFP

Le graphite naturel est devenu le segment de matériau dominant sur le marché mondial des blocs-batteries LFP, porté par son rôle essentiel dans la production d'anodes et ses propriétés électrochimiques supérieures. La haute conductivité, la stabilité et la rentabilité du matériau en ont fait le choix préféré des fabricants de batteries dans le monde entier. Le leadership du graphite naturel sur le marché est encore renforcé par sa disponibilité abondante et ses chaînes d'approvisionnement établies dans les principales régions de fabrication de batteries. La domination du segment est particulièrement évidente sur les marchés clés comme la Chine, où les grands fabricants de batteries ont considérablement augmenté leurs capacités de production. L'accent croissant mis sur les matériaux de batteries durables et respectueux de l'environnement a également contribué à la position du graphite naturel sur le marché, car il offre une empreinte environnementale plus faible par rapport aux alternatives synthétiques.

Segment Manganèse sur le Marché des Blocs-Batteries LFP

Le segment du manganèse connaît une croissance remarquable sur le marché des blocs-batteries LFP, avec des projections indiquant un taux de croissance impressionnant d'environ 20% de 2024 à 2029. Cette croissance accélérée est principalement attribuée au rôle crucial du manganèse dans l'amélioration des performances et de la stabilité des batteries. La capacité du matériau à améliorer la densité d'énergie tout en maintenant la rentabilité l'a rendu de plus en plus attractif pour les fabricants de batteries. Les récentes avancées technologiques dans les matériaux de batteries à base de manganèse ont encore accéléré son adoption, notamment dans les applications haute performance. La croissance du segment est également soutenue par des initiatives de recherche et développement en cours axées sur l'optimisation de la teneur en manganèse dans les chimies de batteries pour atteindre de meilleures métriques de performance.

Segments Restants dans le Type de Matériau

Les autres matériaux significatifs sur le marché des blocs-batteries LFP comprennent le lithium, le cobalt et divers autres matériaux supplémentaires, chacun jouant des rôles cruciaux dans les performances et la fonctionnalité des batteries. Le lithium reste fondamental pour la chimie des batteries, servant de porteur de charge principal dans le processus électrochimique. Le cobalt, malgré les préoccupations environnementales et éthiques, continue d'être précieux pour sa capacité à améliorer la stabilité et les performances des batteries. D'autres matériaux, notamment les liants, les électrolytes et divers additifs, contribuent à l'efficience et à la durabilité globales des batteries. Ces segments forment collectivement une partie intégrante de l'écosystème des batteries, avec des innovations continues en science des matériaux stimulant des améliorations des performances et de la durabilité des batteries.

Analyse Géographique par Segment du Marché des Blocs-Batteries LFP

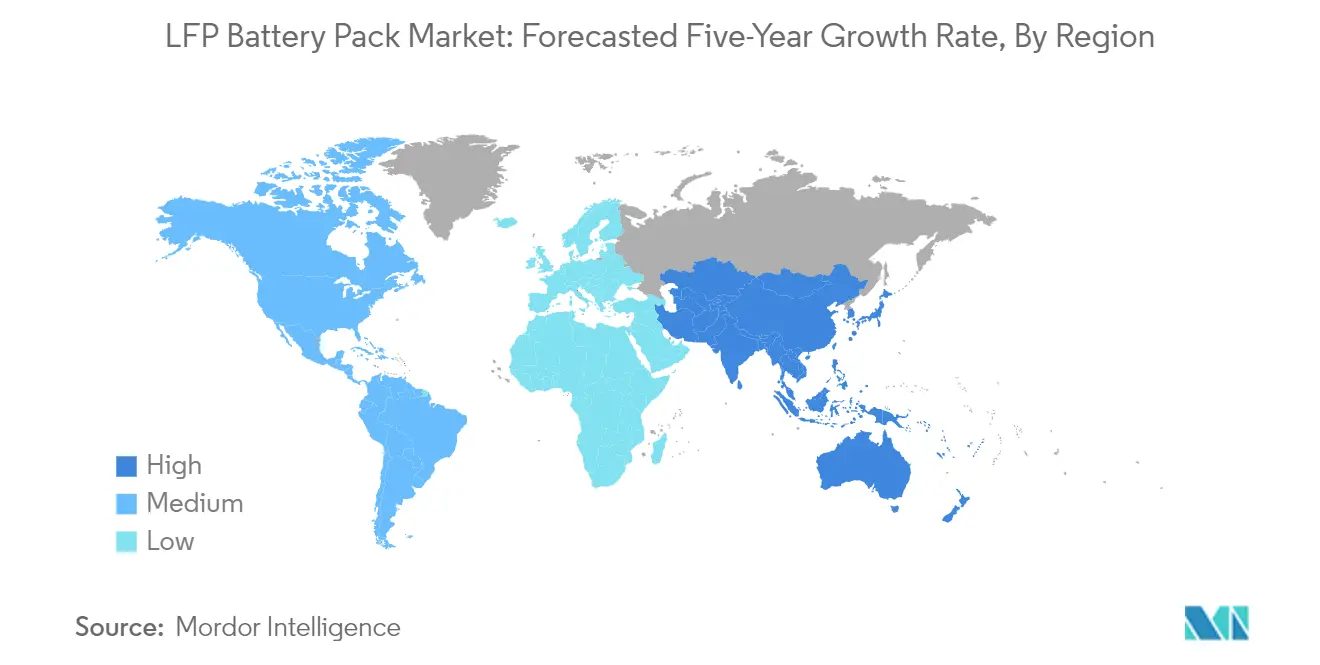

Marché des Blocs-Batteries LFP en Asie-Pacifique

La région Asie-Pacifique maintient sa position de force dominante sur le marché mondial des blocs-batteries LFP, portée par des taux d'adoption de véhicules électriques robustes et des capacités de fabrication significatives. Des pays comme la Chine, le Japon, la Corée du Sud, l'Inde et la Thaïlande forment l'épine dorsale de la force du marché régional. La région bénéficie de chaînes d'approvisionnement bien établies, d'une expertise technologique et de politiques gouvernementales favorables à l'adoption des véhicules électriques. Les fabricants locaux ont développé de solides capacités dans la production de batteries, tandis que les investissements continus dans la recherche et le développement ont contribué à maintenir l'avantage concurrentiel de la région.

Marché des Blocs-Batteries LFP en Chine

La Chine se positionne comme le leader incontesté du marché des blocs-batteries LFP en Asie-Pacifique, représentant environ 75% de la part de marché régionale en 2024. La domination du pays est soutenue par son écosystème industriel complet, englobant le traitement des matières premières, la fabrication de cellules et l'assemblage de blocs-batteries. Les fabricants chinois se sont établis comme des leaders mondiaux dans la technologie des blocs-batteries au lithium fer phosphate, bénéficiant d'économies d'échelle et de vastes capacités de recherche. L'infrastructure robuste de la chaîne d'approvisionnement du pays, associée à un fort soutien gouvernemental à travers des subventions et des réglementations, a créé un environnement favorable à la croissance du marché. La présence de grands fabricants de batteries et de constructeurs automobiles a encore renforcé la position de la Chine sur le marché.

Marché des Blocs-Batteries LFP en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance projeté d'environ 89% de 2024 à 2029. L'expansion rapide du marché du pays est portée par la demande intérieure croissante de véhicules électriques et les investissements croissants dans les capacités de fabrication de batteries. L'accent stratégique de l'Inde sur le développement de son écosystème de véhicules électriques, soutenu par des initiatives et des politiques gouvernementales, a créé un environnement propice à la croissance du marché. Le pays connaît des investissements significatifs dans les installations de fabrication de batteries, avec des acteurs nationaux et internationaux établissant des capacités de production. Le développement de l'infrastructure de recharge et la sensibilisation croissante des consommateurs aux véhicules électriques contribuent encore à la croissance du marché, notamment dans le segment des blocs-batteries pour bus électriques.

Marché des Blocs-Batteries LFP en Europe

L'Europe représente un marché significatif pour les blocs-batteries LFP, caractérisé par de fortes réglementations environnementales et des objectifs d'électrification ambitieux. Le marché de la région est porté par des pays dont l'Allemagne, la France, la Hongrie, l'Italie, la Pologne, la Suède et le Royaume-Uni. Les constructeurs automobiles européens adoptent de plus en plus la technologie des blocs-batteries au lithium fer phosphate, notamment pour les véhicules électriques d'entrée de gamme et milieu de gamme. L'accent mis par la région sur le transport durable et la réduction des émissions de carbone a créé un environnement favorable à la croissance du marché, soutenu par diverses initiatives et incitations gouvernementales favorisant l'adoption des véhicules électriques.

Marché des Blocs-Batteries LFP en Allemagne

L'Allemagne maintient sa position de plus grand marché pour les blocs-batteries LFP en Europe, détenant environ 40% de la part de marché régionale en 2024. La forte industrie automobile du pays, associée à des investissements significatifs dans la technologie et la production de véhicules électriques, a stimulé la croissance du marché. L'accent croissant des constructeurs automobiles allemands sur la production de véhicules électriques, soutenu par de solides capacités de recherche et développement, a créé une demande soutenue pour des solutions de blocs-batteries industriels. L'infrastructure industrielle bien développée du pays et la forte expertise technique ont attiré des investissements significatifs dans les installations de fabrication de batteries.

Marché des Blocs-Batteries LFP en Hongrie

La Hongrie émerge comme le marché à la croissance la plus rapide en Europe, avec un taux de croissance projeté d'environ 40% de 2024 à 2029. La situation géographique stratégique du pays et son environnement commercial favorable ont attiré des investissements significatifs dans les installations de fabrication de batteries. La croissance de la Hongrie est portée par l'augmentation des capacités de production nationales et son rôle de plaque tournante manufacturière clé pour les producteurs européens de véhicules électriques. Les politiques gouvernementales favorables du pays, notamment les incitations à l'investissement et le développement des infrastructures, ont créé un environnement attractif pour les fabricants de batteries et les entreprises automobiles, notamment dans le secteur des batteries de stockage d'énergie renouvelable.

Marché des Blocs-Batteries LFP au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique représente un marché émergent pour les blocs-batteries LFP, caractérisé par une sensibilisation croissante à la mobilité électrique et des investissements croissants dans des solutions de transport durable. Le développement du marché de la région est porté par des initiatives gouvernementales favorisant l'adoption des énergies propres et des solutions de transport durable. Bien que le marché soit encore à ses débuts, l'urbanisation croissante et la conscience environnementale grandissante créent des opportunités d'expansion du marché. La région connaît un développement progressif de l'infrastructure de recharge et un intérêt croissant de la part des fabricants internationaux cherchant à s'établir sur ces marchés émergents.

Marché des Blocs-Batteries LFP en Amérique du Nord

Le marché nord-américain des blocs-batteries LFP démontre un fort potentiel de croissance, porté par l'adoption croissante des véhicules électriques et des investissements significatifs dans les capacités de production nationales de batteries. Les États-Unis et le Canada sont les marchés clés dans cette région, les deux pays montrant leur engagement à développer des écosystèmes robustes de véhicules électriques. Le marché de la région est caractérisé par de solides capacités de recherche et développement, l'innovation technologique et l'acceptation croissante des consommateurs pour les véhicules électriques, notamment dans le secteur du stockage d'énergie verte.

Marché des Blocs-Batteries LFP aux États-Unis

Les États-Unis dominent le marché nord-américain, représentant environ 65% de la part de marché régionale en 2024. Le leadership du pays sur le marché est soutenu par des investissements significatifs dans les capacités de fabrication nationales de batteries et un fort soutien gouvernemental à l'adoption des véhicules électriques. La présence de grands constructeurs automobiles et d'entreprises technologiques a créé un écosystème dynamique pour la croissance du marché. L'accent mis par le pays sur la réduction de la dépendance aux batteries importées a conduit à des investissements accrus dans les installations de production nationales, notamment dans les secteurs du stockage d'énergie verte et des batteries de stockage d'énergie renouvelable.

Marché des Blocs-Batteries LFP au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 99% de 2024 à 2029. L'expansion rapide du marché du pays est portée par un fort soutien gouvernemental à l'adoption des véhicules électriques et des investissements significatifs dans les capacités de fabrication de batteries. Les riches ressources naturelles du Canada, notamment en matériaux de batteries, fournissent une base solide pour la croissance du marché. L'accent mis par le pays sur le développement d'une chaîne d'approvisionnement complète pour les véhicules électriques, des matières premières aux produits finis, le positionne bien pour une croissance soutenue.

Marché des Blocs-Batteries LFP en Amérique du Sud

Le marché des blocs-batteries LFP en Amérique du Sud est en phase de développement, montrant un potentiel de croissance croissant à mesure que les pays de la région adoptent des solutions de mobilité électrique. Le marché est caractérisé par une sensibilisation croissante à la durabilité environnementale et des initiatives gouvernementales croissantes pour promouvoir l'adoption des véhicules électriques. Bien que le marché dépende actuellement significativement des importations, des opportunités émergentes existent pour les capacités de production nationales. La région connaît un développement progressif des infrastructures de soutien et des investissements croissants dans la technologie des véhicules électriques, bien que la maturité du marché varie considérablement selon les différents pays.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Blocs-Batteries LFP

Le marché mondial des blocs-batteries LFP est caractérisé par une concurrence intense entre les principaux acteurs, notamment CATL, BYD Company, LG Energy Solution, Guoxuan High-tech et CALB. Ces entreprises poursuivent activement l'innovation produit à travers des investissements significatifs dans la recherche et le développement, en se concentrant particulièrement sur l'amélioration de l'efficience des batteries, de la densité d'énergie et des caractéristiques de sécurité. L'agilité opérationnelle se manifeste à travers des projets d'expansion rapide des capacités et l'établissement d'installations de fabrication dans des emplacements stratégiques à l'échelle mondiale. Les partenariats stratégiques avec les constructeurs automobiles sont devenus de plus en plus courants, les entreprises formant des coentreprises et des accords de collaboration pour sécuriser les chaînes d'approvisionnement et renforcer leur présence sur le marché. L'expansion géographique a été particulièrement notable en Europe et en Amérique du Nord, où les entreprises établissent de nouvelles installations de production pour répondre à la demande régionale croissante et se conformer aux exigences de contenu local.

Marché Dominé par les Géants Manufacturiers Asiatiques

Le marché des blocs-batteries LFP présente une structure relativement concentrée, les fabricants chinois occupant des positions dominantes en raison de leur entrée précoce sur le marché et de leurs vastes capacités de fabrication. Le marché est caractérisé par un mélange de grands conglomérats comme Samsung SDI et SK Innovation, aux côtés de fabricants de batteries spécialisés tels que CATL et BYD. Ces entreprises tirent parti de leur expertise technologique et de leurs économies d'échelle pour maintenir des avantages concurrentiels. L'industrie a connu une intégration verticale significative, de nombreux acteurs étendant leurs opérations à travers la chaîne de valeur, du traitement des matières premières à l'assemblage des systèmes de batteries.

Le marché a connu une consolidation notable à travers des fusions et acquisitions stratégiques, notamment alors que les entreprises cherchent à renforcer leurs capacités technologiques et à étendre leur empreinte géographique. Les principaux acteurs forment de plus en plus des alliances stratégiques avec les constructeurs automobiles pour sécuriser des contrats d'approvisionnement à long terme et développer des solutions de batteries personnalisées. L'industrie voit également une collaboration entre les acteurs établis et les entreprises technologiques émergentes, notamment dans le développement de technologies de batteries au lithium fer phosphate de nouvelle génération et l'amélioration des procédés de fabrication.

L'Innovation et l'Échelle Stimulent le Succès sur le Marché

Pour que les acteurs en place maintiennent et augmentent leur part de marché des batteries LFP, un investissement continu dans la recherche et le développement reste crucial, notamment dans des domaines tels que l'optimisation de la chimie des batteries et l'efficience de la fabrication. Les entreprises doivent également se concentrer sur la sécurisation de chaînes d'approvisionnement stables pour les matières premières critiques à travers des partenariats stratégiques et l'intégration verticale. L'établissement de relations solides avec les constructeurs automobiles à travers des programmes de développement conjoint et des solutions personnalisées est devenu de plus en plus important. De plus, l'établissement d'une présence manufacturière régionale sur les marchés clés aide les entreprises à réduire les coûts logistiques et à répondre aux exigences de contenu local.

Pour les challengers cherchant à gagner du terrain sur le marché, se concentrer sur des applications de niche et des solutions de systèmes de batteries spécialisées offre une stratégie d'entrée viable. Le développement de procédés de fabrication innovants qui réduisent les coûts de production tout en maintenant des normes de qualité est essentiel pour la compétitivité. Les entreprises doivent également tenir compte des changements réglementaires potentiels, notamment en ce qui concerne le recyclage des batteries et les normes environnementales, qui pourraient avoir un impact sur la dynamique du marché. Le risque de substitution par des technologies de batteries alternatives nécessite un investissement continu dans l'avancement de la technologie des batteries au lithium fer phosphate et la réduction des coûts. Le succès sur ce marché dépend de plus en plus de la construction de partenariats d'écosystème complets, des fournisseurs de matières premières aux utilisateurs finaux, tout en maintenant la flexibilité pour s'adapter à des demandes de marché en évolution rapide.

Leaders de l'Industrie des Blocs-Batteries LFP

BYD Company Ltd.

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

Guoxuan High-tech Co. Ltd.

LG Energy Solution Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du Rapport Mondial sur le Marché des Blocs-Batteries LFP

Bus, VUL, M&PL, Voiture Particulière sont couverts comme segments par Type de Carrosserie. VEB, VHRE sont couverts comme segments par Type de Propulsion. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par Capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par Forme de Batterie. Laser, Fil sont couverts comme segments par Méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par Composant. Cobalt, Lithium, Manganèse, Graphite Naturel sont couverts comme segments par Type de Matériau. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts comme segments par Région.| Bus |

| VUL |

| M&PL |

| Voiture Particulière |

| VEB |

| VHRE |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Au-dessus de 80 kWh |

| Moins de 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Cobalt |

| Lithium |

| Manganèse |

| Graphite Naturel |

| Autres Matériaux |

| Asie-Pacifique | Par Pays | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par Pays | France |

| Allemagne | ||

| Hongrie | ||

| Italie | ||

| Pologne | ||

| Suède | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | ||

| Amérique du Nord | Par Pays | Canada |

| États-Unis | ||

| Amérique du Sud |

| Type de Carrosserie | Bus | ||

| VUL | |||

| M&PL | |||

| Voiture Particulière | |||

| Type de Propulsion | VEB | ||

| VHRE | |||

| Capacité | 15 kWh à 40 kWh | ||

| 40 kWh à 80 kWh | |||

| Au-dessus de 80 kWh | |||

| Moins de 15 kWh | |||

| Forme de Batterie | Cylindrique | ||

| Pochette | |||

| Prismatique | |||

| Méthode | Laser | ||

| Fil | |||

| Composant | Anode | ||

| Cathode | |||

| Électrolyte | |||

| Séparateur | |||

| Type de Matériau | Cobalt | ||

| Lithium | |||

| Manganèse | |||

| Graphite Naturel | |||

| Autres Matériaux | |||

| Région | Asie-Pacifique | Par Pays | Chine |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Thaïlande | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par Pays | France | |

| Allemagne | |||

| Hongrie | |||

| Italie | |||

| Pologne | |||

| Suède | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | |||

| Amérique du Nord | Par Pays | Canada | |

| États-Unis | |||

| Amérique du Sud | |||

Définition du marché

- Chimie de Batterie - Le type de batterie LFP est considéré dans le cadre de la chimie de batterie.

- Forme de Batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les M&PL (camions moyens et lourds) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh et Moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les VEB (véhicules électriques à batterie), les VHRE (véhicules hybrides rechargeables électriques).

- Type de Table des Matières - Table des Matières de Type 4

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables électriques. |

| VER | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'Énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge Rapide | Une méthode de charge d'une batterie de véhicule électrique à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement