Taille et part du marché européen des blocs-batteries NMC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

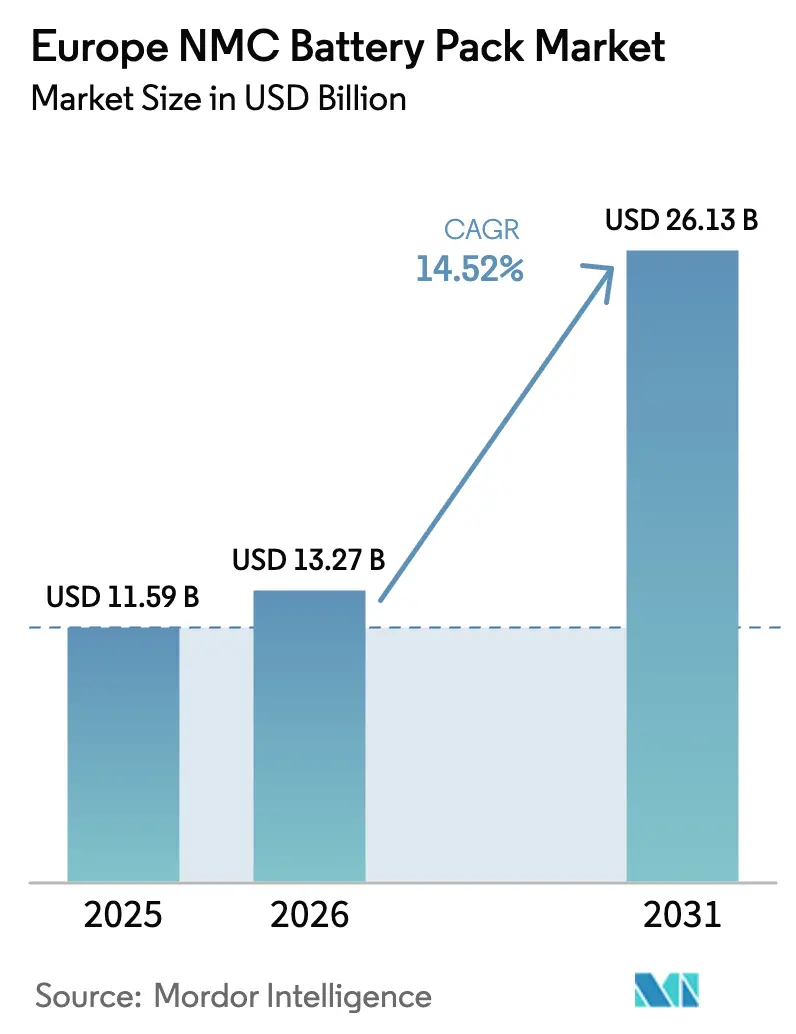

| Taille du marché de l'année de base (2025) | 11.59 Milliards de dollars |

| Taille du Marché (2026) | 13.27 Milliards de dollars |

| Taille du Marché (2031) | 26.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des blocs-batteries NMC par Mordor Intelligence

La taille du marché européen des blocs-batteries NMC devrait passer de 11,59 milliards USD en 2025 à 13,27 milliards USD en 2026 et devrait atteindre 26,13 milliards USD d'ici 2031, à un TCAC de 14,52 % sur la période 2026-2031. Cette progression est portée par le mandat « Fit for 55 », les investissements records dans les gigafactories et l'adoption rapide d'architectures supérieures à 400 V qui sous-tendent les lancements de voitures particulières à charge rapide. Les objectifs stricts en matière de CO₂ ont fait des chimies NMC à haute densité énergétique une nécessité de conformité, tandis que les incitations émergentes en faveur du contenu local renforcent l'attrait des pôles de production de batteries domestiques. L'attention portée à la chaîne d'approvisionnement s'est déplacée de la pénurie de cobalt vers les fluctuations des prix du nickel et du lithium, poussant les constructeurs automobiles et les intégrateurs de blocs à sécuriser des contrats d'offtake à long terme. Enfin, les sources de revenus issus de la deuxième vie en stockage stationnaire constituent un amortisseur face à la volatilité des matières premières et contribuent à maintenir la rentabilité sur l'ensemble de la chaîne de valeur.

Points clés du rapport

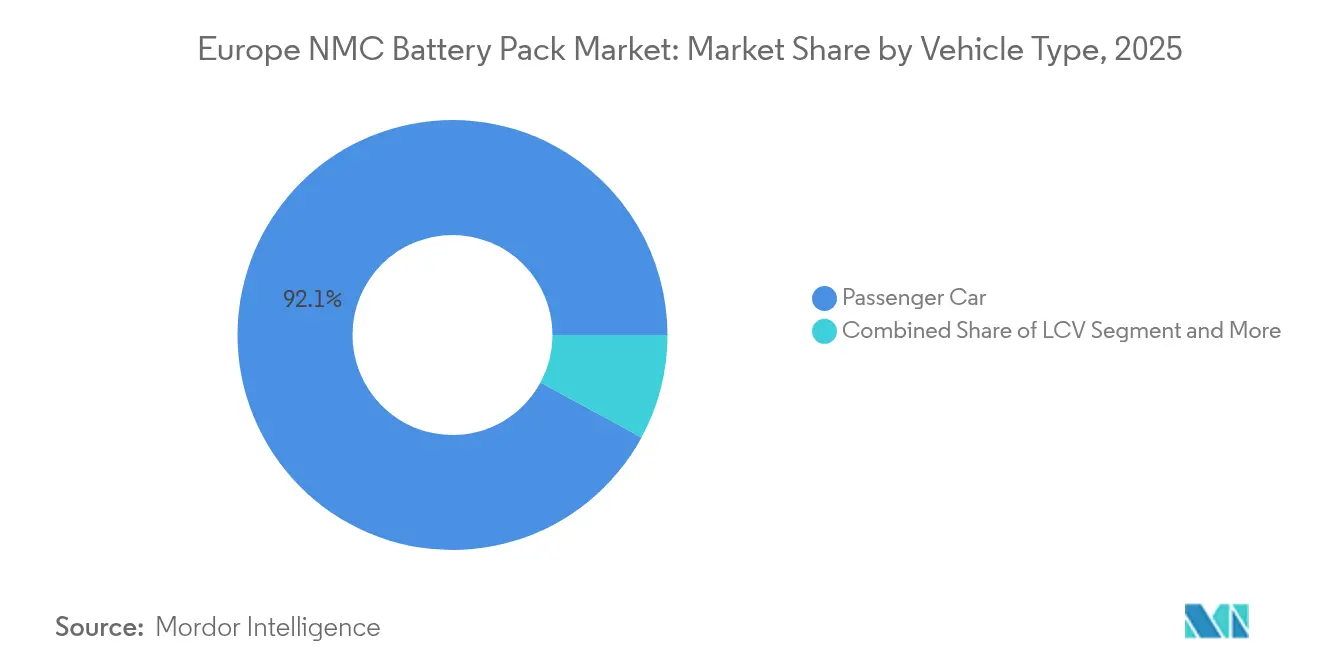

- Par type de véhicule, les voitures particulières ont représenté 92,10 % de la part du marché européen des blocs-batteries NMC en 2025, tandis que les camions de tonnage moyen et lourd affichent le TCAC le plus rapide, à 24,12 %, jusqu'en 2031.

- Par type de propulsion, les BEV ont capté 83,70 % de la taille du marché européen des blocs-batteries NMC en 2025, et ce segment devrait progresser à un TCAC de 18,95 %.

- Par matériau, le NMC 622 détenait une part de 41,90 % en 2025 ; le NMC 811 est en passe d'atteindre un TCAC de 17,98 % à mesure que les fournisseurs privilégient les chimies pauvres en cobalt.

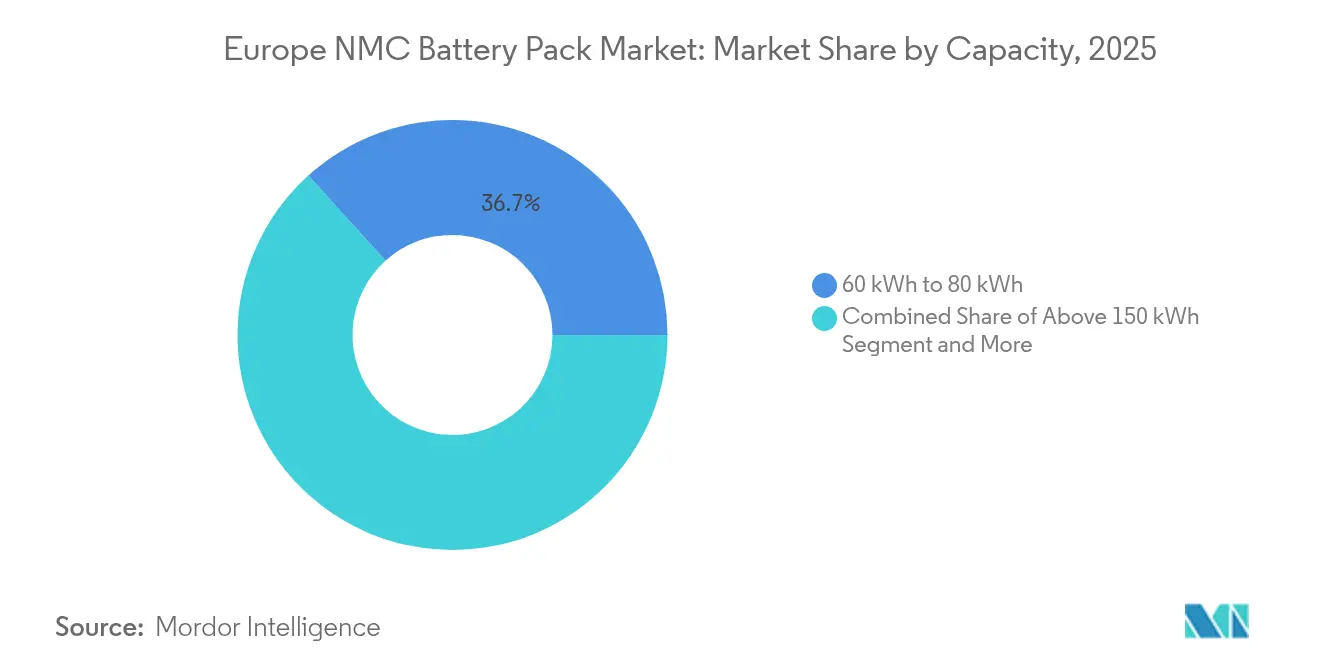

- Par capacité, les blocs de 60 à 80 kWh détenaient une part de 36,70 % en 2025, tandis que les blocs supérieurs à 150 kWh se développeront à un TCAC de 14,78 %.

- Par forme de batterie, les cellules prismatiques représentaient 48,70 % de part en 2025, tandis que les formats cylindriques progresseront à un TCAC de 16,22 % d'ici 2031.

- Par classe de tension, les blocs 400-600 V dominaient avec 64,70 % de part en 2025 ; la catégorie supérieure à 800 V progresse à un TCAC de 15,89 %.

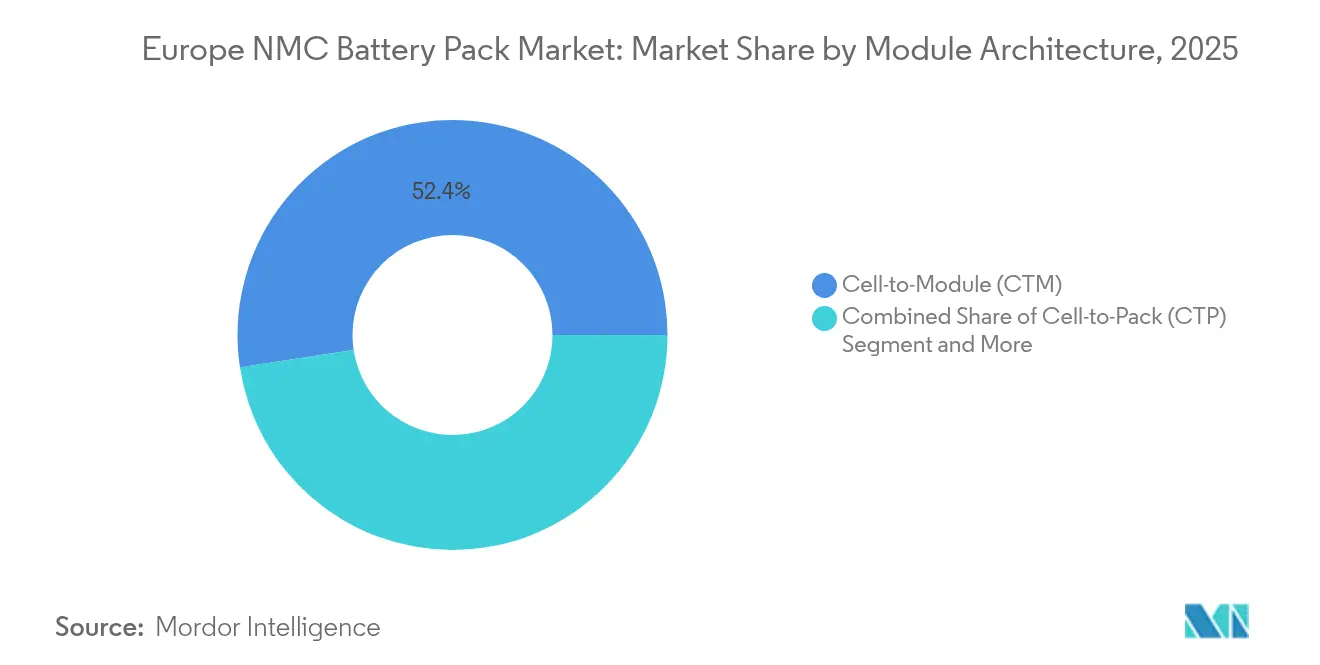

- Par architecture de module, le système cellule-à-module (CTM) représentait 52,40 % de part en 2025, tandis que les conceptions cellule-à-bloc (CTP) progressent à un TCAC de 16,72 %.

- Par composant, la cathode captait 49,60 % de la taille du marché européen des blocs-batteries NMC en 2025, et ce segment devrait progresser à un TCAC de 15,06 %.

- Par pays, la Pologne dominait avec 46,10 % de part en 2025, tandis que la Hongrie est positionnée pour un TCAC de 29,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des blocs-batteries NMC

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Objectifs UE « Fit for 55 » | +3.2% | À l'échelle de l'UE, plus prononcé en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Montée en puissance des gigafactories européennes | +2.8% | Nord et centre de l'Europe, Pologne, Hongrie | Long terme (≥ 4 ans) |

| Règles de contenu local de type IRA | +2.4% | Royaume-Uni et pôles de fabrication de l'UE | Long terme (≥ 4 ans) |

| Transition des constructeurs vers des architectures à haute tension | +2.1% | Segments premium dans l'UE, mouvement précoce en Allemagne et en Suède | Court terme (≤ 2 ans) |

| Réduction de la teneur en cobalt au niveau du bloc | +1.9% | Avantage de coût pour l'UE | Moyen terme (2-4 ans) |

| Revenus du stockage stationnaire en deuxième vie | +1.6% | Régions à forte demande de réseau : Allemagne, Danemark, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs CO₂ « Fit for 55 » de l'UE accélèrent la demande de batteries des constructeurs automobiles

L'objectif européen de réduction de 55 % des émissions de CO₂ à l'échelle de la flotte de voitures particulières d'ici 2030 a conduit tous les constructeurs automobiles de grande série à accélérer leurs investissements en capital vers l'électrification [1]"Fit for 55 : Mettre en œuvre le pacte vert européen," Commission européenne, ec.europa.eu. Les émissions moyennes des nouvelles voitures ont augmenté en 2024, soulignant la nécessité d'intégrer des blocs-batteries NMC de plus grande capacité permettant d'atteindre 600 km d'autonomie selon le cycle WLTP. Stellantis et Volkswagen prévoient désormais que les BEV augmentent leur part dans les ventes européennes d'ici 2030, ce qui ancre effectivement une visibilité pluriannuelle de la demande pour les systèmes de batteries de 80 kWh. Les constructeurs premium, dont les émissions de référence sont plus élevées, font face à des pénalités plus importantes, conférant aux fournisseurs de blocs maîtrisant les architectures 400-600 V un levier tarifaire accru. En conséquence, le marché européen des blocs-batteries NMC repose sur une demande structurellement solide tout au long de la décennie.

Montée en puissance rapide des gigafactories européennes (Northvolt, ACC, Verkor)

Un nombre significatif d'investissements engagés dans les cellules remodèlent le continent, avec notamment l'usine de 60 GWh de Northvolt à Heide et le réseau multi-pays d'ACC soutenu par un financement par endettement [2]"Northvolt reçoit 900 millions d'euros d'aide allemande," Clean Energy Wire, cleanenergywire.org. L'usine de Verkor à Dunkerque, financée par un montage conduit par la Banque européenne d'investissement, alimentera Renault. Toutefois, des inquiétudes subsistent quant au fait qu'une part significative du pipeline annoncé pourrait ne pas se concrétiser, signalant des défis d'exécution potentiels pour les acteurs de moindre taille. Pour le marché européen des blocs-batteries NMC, une réalisation partielle suffit néanmoins à accroître la production régionale de cellules par rapport à 2024 et à alléger la charge logistique liée aux importations asiatiques.

Règles de contenu local de type IRA au Royaume-Uni et dans l'UE après 2027

S'inspirant des avantages de l'IRA américaine, la Commission européenne introduit une initiative substantielle, tandis que le Royaume-Uni dévoile son Plan de fabrication avancée, tous deux conditionnant les subventions à la chaîne de valeur domestique des batteries. Les complexités des règles d'origine génèrent des coûts de conformité, mais érigent également des barrières aux importations asiatiques à faible coût. Par conséquent, les fabricants de cellules multinationaux, dont LG Energy Solution et Samsung SDI, ont accéléré leurs expansions en Pologne et en Hongrie pour protéger leurs parts sur le marché européen des blocs-batteries NMC.

Transition des constructeurs vers des architectures ≥ 400 V / 800 V pour la charge rapide

Les constructeurs automobiles qui passent aux blocs 800 V peuvent réduire les temps de charge à quelques minutes, améliorant ainsi l'acceptation par les consommateurs. Le Règlement européen sur les infrastructures pour carburants alternatifs impose des chargeurs de 400 kW tous les 60 km d'ici 2025, stimulant davantage la demande pour les conceptions à haute tension. Les fournisseurs capables de certifier des systèmes de plus de 800 V selon la Règlementation UN ECE R100 bénéficient d'un avantage différenciateur, mais doivent absorber des cycles d'homologation plus longs. En retour, le marché européen des blocs-batteries NMC récompense les entreprises qui investissent dans des solutions thermiques avancées et d'isolation qui maîtrisent les contraintes des tensions plus élevées.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du nickel et du lithium | -1.8% | Coûts de fabrication dans l'UE | Court terme (≤ 2 ans) |

| Capacité de recyclage insuffisante | -1.4% | À l'échelle de l'UE, focus sur l'Allemagne et la France | Long terme (≥ 4 ans) |

| Lenteur de l'homologation des blocs supérieurs à 800 V | -1.2% | Approbation réglementaire de l'UE | Moyen terme (2-4 ans) |

| Renforcement du contrôle ESG sur les intermédiaires | -0.9% | Conformité UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'offre et de la demande de nickel et de lithium jusqu'en 2027

Les prix du nickel ont fluctué significativement en 2024 en raison des évolutions des exportations indonésiennes et de l'incertitude géopolitique entourant l'approvisionnement russe. Le carbonate de lithium a chuté par rapport à ses pics de 2022, mais représente toujours une marge de risque pour les fabricants de blocs qui s'appuient sur les achats au comptant. Les matières premières représentant une part significative des coûts des cellules, la volatilité nuit à la rentabilité sur le marché européen des blocs-batteries NMC jusqu'à ce que les nouveaux projets de raffinage finlandais et allemand soient opérationnels.

Capacité de recyclage insuffisante face au volume de déchets de blocs après 2028

La capacité de recyclage en Europe est significativement inférieure au volume de déchets projeté d'ici 2030. L'usine de 125 000 t de Northvolt est la plus grande, mais un déficit continental se profile, exposant les constructeurs à des filières d'exportation ou de mise en décharge coûteuses. Ce goulot d'étranglement assombrit le discours de durabilité qui sous-tend le marché européen des blocs-batteries NMC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les segments commerciaux tirent la croissance future

Les voitures particulières détenaient une part de 92,10 % du marché européen des blocs-batteries NMC en 2025, tandis que les camions de tonnage moyen et lourd devraient progresser à un TCAC de 24,12 %. La règlementation européenne sur le CO₂ des véhicules lourds imposera une réduction significative d'ici 2030, accroissant ainsi la demande de blocs de 300 kWh pour les flottes de transport régional. Les fourgonnettes commerciales légères bénéficient du commerce électronique, tandis que les exploitants de bus urbains en Allemagne et en France déploient des unités zéro émission pour satisfaire les objectifs municipaux.

Les camions de grande capacité induisent des évolutions de conception — telles que le refroidissement liquide, le carter robuste et la durabilité aux cycles élevés — que peu de fournisseurs peuvent assurer à grande échelle. Les volumes de voitures particulières ancrent toujours le marché européen des blocs-batteries NMC, mais les spécifications différenciées des camions ouvrent des niches rentables pour les intégrateurs dotés de polyvalence en chimie et en ingénierie de blocs.

Par type de propulsion : la domination des BEV s'accélère

Les BEV ont capté 83,70 % de la taille du marché européen des blocs-batteries NMC en 2025, et le segment devrait progresser à un TCAC de 18,95 % à mesure que les règles Euro 7 alourdissent les coûts des PHEV. La capacité moyenne des blocs BEV a augmenté en 2024, amplifiant la demande de cellules sur l'ensemble du continent.

Les blocs PHEV de 10-20 kWh restent dans des niches de conformité de flotte, mais leur part s'érode à mesure que les constructeurs avancent les dates d'abandon des motorisations thermiques à 2030. Le marché européen des blocs-batteries NMC s'oriente ainsi vers des conceptions à plus haute énergie, favorisant les fournisseurs disposant d'une gestion thermique éprouvée et d'une validation de la charge rapide.

Par matériau : la transition vers les chimies riches en nickel gagne en dynamique

Le NMC 622 dominait à 41,90 % en 2025, mais le NMC 811 est en passe d'atteindre un TCAC de 17,98 % à mesure que les prix du cobalt et les pressions ESG orientent les feuilles de route de chimie. La taille du marché européen des blocs-batteries NMC pour le NMC 811 devrait augmenter fortement une fois que Northvolt et CATL auront achevé leurs lignes dédiées à haute teneur en nickel.

Une teneur plus élevée en nickel apporte des gains d'autonomie significatifs mais exige un contrôle précis de l'humidité et un revêtement céramique lors de l'assemblage des cellules. Les entreprises dépourvues d'une telle expertise pourraient rester sur le NMC 622, risquant de perdre des parts dans les contrats BEV premium.

Par capacité : les segments premium tirent l'expansion des tailles

La tranche 60-80 kWh détenait une part de marché de 36,70 % sur le marché européen des blocs-batteries NMC en 2025, correspondant aux attentes d'autonomie des SUV premium. Les blocs supérieurs à 150 kWh progressent à un TCAC de 14,78 % tirés par les berlines de luxe et les entrées de gamme de camions longue distance.

Les blocs plus grands nécessitent des plaques de refroidissement en sandwich, des barres omnibus à faible impédance et des structures anti-choc robustes. Les fournisseurs qui maîtrisent ces caractéristiques sécurisent des prix de vente moyens plus élevés, renforçant la concentration des revenus sur le marché européen des blocs-batteries NMC.

Par forme de batterie : le leadership des cellules prismatiques face au défi des cellules cylindriques

Les cellules prismatiques contrôlaient 48,70 % en 2025, les constructeurs automobiles européens valorisant l'efficacité d'emballage. Les formats cylindriques, catalysés par la ligne 4680 de Tesla à Berlin, progressent à un TCAC de 16,22 %.

Les lignes cylindriques atteignent des temps de cycle plus rapides et une mise à l'échelle plus simple, tandis que les architectures en pochette servent des formes de niche dans les voitures de sport. Les usines flexibles capables de basculer entre les formes de cellules surpasseront les spécialistes mono-format au sein du secteur européen des blocs-batteries NMC.

Par classe de tension : la transition vers la haute tension s'accélère

La classe 400-600 V détenait 64,70 % du marché européen des blocs-batteries NMC en 2025, mais les blocs supérieurs à 800 V progressent à un TCAC de 15,89 % à mesure que les constructeurs visent une charge en moins de 20 minutes.

Les bibliothèques de composants, notamment les IGBT et les condensateurs céramiques, doivent être mises à niveau pour résister aux contraintes de tension plus élevées, augmentant le coût de la nomenclature. Les fournisseurs disposant de partenariats sur les composants atténuent cet obstacle et remportent des contrats auprès des constructeurs adopteurs précoces.

Par architecture de module : l'innovation CTP défie le CTM traditionnel

La cellule-à-module (CTM) est restée la norme avec une part de 52,40 % en 2025, mais les variantes cellule-à-bloc (CTP) ont enregistré un TCAC de 16,72 % au sein du marché européen des blocs-batteries NMC. L'élimination des boîtiers de modules génère des gains de densité énergétique.

L'adoption du CTP compresse les niveaux de fournisseurs, favorisant les acteurs intégrés verticalement qui détiennent les droits de propriété intellectuelle sur la cellule, la structure et le BMS. Les spécialistes axés uniquement sur les modules doivent pivoter vers des services à valeur ajoutée, tels que le prototypage rapide, pour rester pertinents.

Par composant : la domination de la cathode reflète la concentration de la valeur

Les cathodes ont absorbé 49,60 % de la valeur du bloc en 2025 et devraient progresser à un TCAC de 15,06 %, soulignant leur effet de levier sur la chimie et les coûts. L'Europe vise à accroître sa demande nationale en cathodes dans les années à venir, mais seules deux usines étaient opérationnelles en 2024.

L'intégration verticale, du précurseur à la cathode finie, définit la différenciation stratégique et la captation des marges sur le marché européen des blocs-batteries NMC.

Analyse géographique

La part de 46,10 % de la Pologne souligne son attrait pour les investisseurs asiatiques, qui apprécient les faibles coûts opérationnels et la proximité avec les constructeurs automobiles allemands. LG Energy Solution et SK renforcent la taille du marché européen des blocs-batteries NMC en Pologne sur des complexes proches de Wrocław, dont la capacité devrait dépasser 50 GWh une fois pleinement opérationnels. La Hongrie suit avec un TCAC de 29,41 % à mesure que CATL érige un site à Debrecen, complété par l'expansion de Samsung SDI à Göd.

L'Allemagne demeure l'ancre automobile du continent, combinant une demande domestique en blocs avec le projet de Northvolt à Heide soutenu par des aides d'État. La France renforce sa sécurité d'approvisionnement grâce à l'usine d'ACC à Billy-Berclau et à la gigafactory de Verkor à Dunkerque, toutes deux bénéficiant de financements français. Le projet de Termoli en Italie complète l'empreinte trinationale d'ACC, bien que la clarté du calendrier reste incertaine.

Le Royaume-Uni, en naviguant dans les règles post-Brexit, concentre ses incitations dans le cadre de son Plan de fabrication avancée pour sécuriser une capacité domestique de cellules pour Nissan et Jaguar Land Rover. Le campus de Skellefteå en Suède, alimenté par l'hydroélectricité, fournit des cellules « vertes » au marché européen des blocs-batteries NMC au sens large. L'Espagne et la République tchèque courtisent de futurs investissements liés aux coentreprises Stellantis-CATL, solidifiant une mosaïque paneuropéenne qui atténue les risques géopolitiques et raccourcit les chaînes d'approvisionnement.

Paysage concurrentiel

Le marché européen des blocs-batteries NMC présente une concentration modérée. CATL, LG Energy Solution et Samsung SDI protègent leurs positions de leader en combinant des courbes d'apprentissage en matière de rendement éprouvées avec des développements de capacité européens agressifs. ACC et Verkor exploitent les financements publics et le positionnement en matière de durabilité pour réduire la domination asiatique.

Le leadership technologique repose sur les chimies riches en nickel, les architectures 800 V et les conceptions CTP qui éliminent les modules pour gagner en densité énergétique. Le recyclage en circuit fermé de Northvolt et son approvisionnement en énergie renouvelable offrent aux constructeurs des avantages en termes d'empreinte carbone, tandis que la présence trinationale d'ACC contribue à atténuer les chocs de la chaîne d'approvisionnement.

Parmi les mouvements stratégiques figurent le développement conjoint CATL-BMW des blocs Qilin, le contrat d'approvisionnement à long terme de LG Energy Solution avec Stellantis, et l'usine Novo Energy de Northvolt-Volvo en Suède, chacun sécurisant des engagements pluriannuels de cellules et renforçant la résilience de l'écosystème[3]"Démarrage de la construction de Novo Energy," Northvolt, northvolt.com. Les fournisseurs qui tissent une intégration verticale de la cathode au bloc gagnent en maîtrise des coûts et en assurance qualité, renforçant leurs perspectives de parts au sein du secteur européen des blocs-batteries NMC.

Acteurs majeurs du secteur européen des blocs-batteries NMC

LG Energy Solution, Ltd.

Contemporary Amperex Technology Co., Limited (CATL)

Samsung SDI Co., Ltd.

ACC (Automotive Cells Company SE)

Groupe Renault

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Automotive Cells Company a dévoilé des plans de nouvel endettement pour financer le deuxième bloc de production de sa gigafactory dans le nord de la France, ciblant une production NMC plus élevée malgré un ralentissement général de la demande en véhicules électriques.

- Mars 2024 : Novo Energy, une coentreprise Northvolt–Volvo Cars, a lancé les travaux de construction de son usine de Göteborg pour fournir des cellules NMC prismatiques haute performance destinées aux véhicules électriques de nouvelle génération.

Périmètre du rapport sur le marché européen des blocs-batteries NMC

Bus, VUL, M&HDT (camions de tonnage moyen et lourd), voiture particulière sont couverts en tant que segments par type de carrosserie. BEV, PHEV sont couverts en tant que segments par type de propulsion. 15 kWh à 40 kWh, 40 kWh à 80 kWh, supérieur à 80 kWh, moins de 15 kWh sont couverts en tant que segments par capacité. Cylindrique, pochette, prismatique sont couverts en tant que segments par forme de batterie. Laser, fil sont couverts en tant que segments par méthode. Anode, cathode, électrolyte, séparateur sont couverts en tant que segments par composant. Cobalt, lithium, manganèse, graphite naturel, nickel sont couverts en tant que segments par type de matériau. France, Allemagne, Hongrie, Italie, Pologne, Suède, Royaume-Uni, reste de l'Europe sont couverts en tant que segments par pays.| Voiture particulière |

| VUL (véhicule utilitaire léger) |

| Camion de tonnage moyen et lourd |

| Bus |

| BEV (véhicule électrique à batterie) |

| PHEV (véhicule hybride rechargeable) |

| 111 |

| 523 |

| 622 |

| 712 |

| 811 |

| Moins de 15 kWh |

| 15 kWh à 40 kWh |

| 40 kWh à 60 kWh |

| 60 kWh à 80 kWh |

| 80 kWh à 100 kWh |

| 100 kWh à 150 kWh |

| Supérieur à 150 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Inférieure à 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Supérieure à 800 V |

| Cellule-à-module (CTM) |

| Cellule-à-bloc (CTP) |

| Module-à-bloc (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| France |

| Allemagne |

| Hongrie |

| Italie |

| Pologne |

| Suède |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de véhicule | Voiture particulière |

| VUL (véhicule utilitaire léger) | |

| Camion de tonnage moyen et lourd | |

| Bus | |

| Par type de propulsion | BEV (véhicule électrique à batterie) |

| PHEV (véhicule hybride rechargeable) | |

| Par matériau | 111 |

| 523 | |

| 622 | |

| 712 | |

| 811 | |

| Par capacité | Moins de 15 kWh |

| 15 kWh à 40 kWh | |

| 40 kWh à 60 kWh | |

| 60 kWh à 80 kWh | |

| 80 kWh à 100 kWh | |

| 100 kWh à 150 kWh | |

| Supérieur à 150 kWh | |

| Par forme de batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Par classe de tension | Inférieure à 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Supérieure à 800 V | |

| Par architecture de module | Cellule-à-module (CTM) |

| Cellule-à-bloc (CTP) | |

| Module-à-bloc (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Par pays | France |

| Allemagne | |

| Hongrie | |

| Italie | |

| Pologne | |

| Suède | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Chimie de batterie - Le type de batterie NCM est considéré dans le périmètre de la chimie de batterie.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment comprennent les cellules cylindriques, en pochette et prismatiques.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les M&HDT (camions de tonnage moyen et lourd) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, supérieur à 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et d'autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules hybrides rechargeables).

- Type de table des matières - Table des matières de type 4

- Type de véhicule - Les types de véhicules considérés dans ce segment comprennent les véhicules particuliers et les véhicules commerciaux dotés de divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Véhicule utilisant un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme englobe les véhicules entièrement électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques à batterie et les hybrides rechargeables. |

| Batterie-en-tant-que-service | Modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule au lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section du bloc-batterie d'un véhicule électrique, constituée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de sécurité, en surveillant son état, en calculant des données secondaires, en transmettant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne descende en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Mesure, exprimée en pourcentage, représentant le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de gestion thermique | Système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Méthode de charge d'une batterie de véhicule électrique à un rythme bien plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Système des véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie prennent en compte divers facteurs influençant les prix de vente moyens, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement