Taille et Part du Marché Européen des Boissons Énergisantes Sans Sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

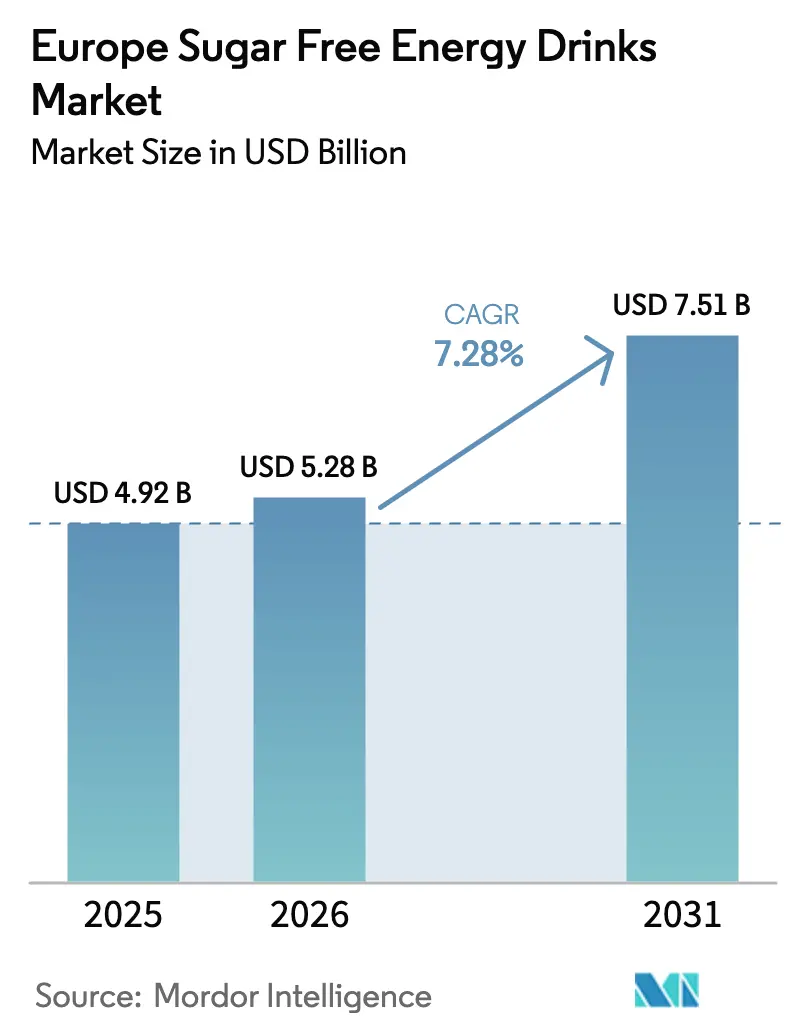

| Taille du marché de l'année de base (2025) | 4.92 Milliards de dollars |

| Taille du Marché (2026) | 5.28 Milliards de dollars |

| Taille du Marché (2031) | 7.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

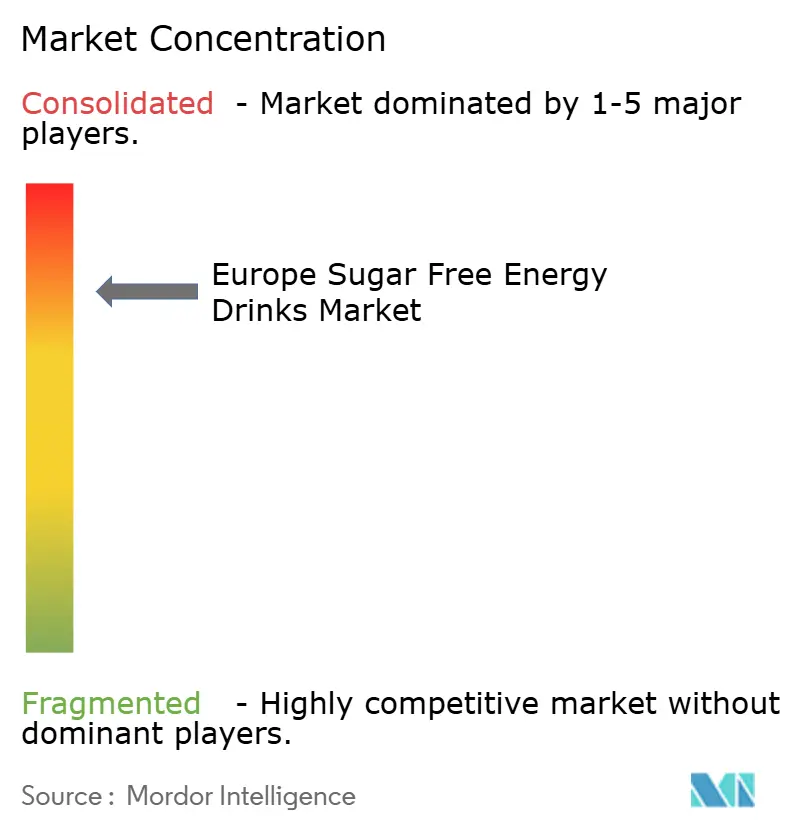

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Boissons Énergisantes Sans Sucre par Mordor Intelligence

La taille du marché européen des boissons énergisantes sans sucre était évaluée à 4,92 milliards USD en 2025 et devrait croître de 5,28 milliards USD en 2026 pour atteindre 7,51 milliards USD d'ici 2031, à un TCAC de 7,28% durant la période de prévision (2026-2031). Cette croissance est portée par une évolution des préférences des consommateurs et des mesures réglementaires favorisant les formulations à faible teneur en sucre, des politiques nationales de taxe sur le sucre plus strictes, et la disponibilité croissante de produits fonctionnels à zéro calorie. Les canettes métalliques continuent de dominer la catégorie en raison de leur praticité et de leur compatibilité avec les chaînes d'approvisionnement réfrigérées. Cependant, les bouteilles en verre premium et les formats slim gagnent du terrain, soutenus par des systèmes de consigne et des stratégies de marque qui positionnent les boissons énergisantes comme des produits de style de vie. Les données de vente au détail indiquent que les variantes à faible teneur en calories ou sans calorie croissent trois fois plus vite que le segment global des boissons énergisantes, incitant les marques établies à reformuler leurs produits phares pour maintenir leur présence en rayon face à la concurrence des marques nées sur le numérique. Le paysage concurrentiel s'intensifie à mesure que les alternatives à base de plantes exploitent les canaux directs aux consommateurs et les parrainages d'eSports, remettant en question la domination de deux grandes multinationales sur le marché.

Principaux Enseignements du Rapport

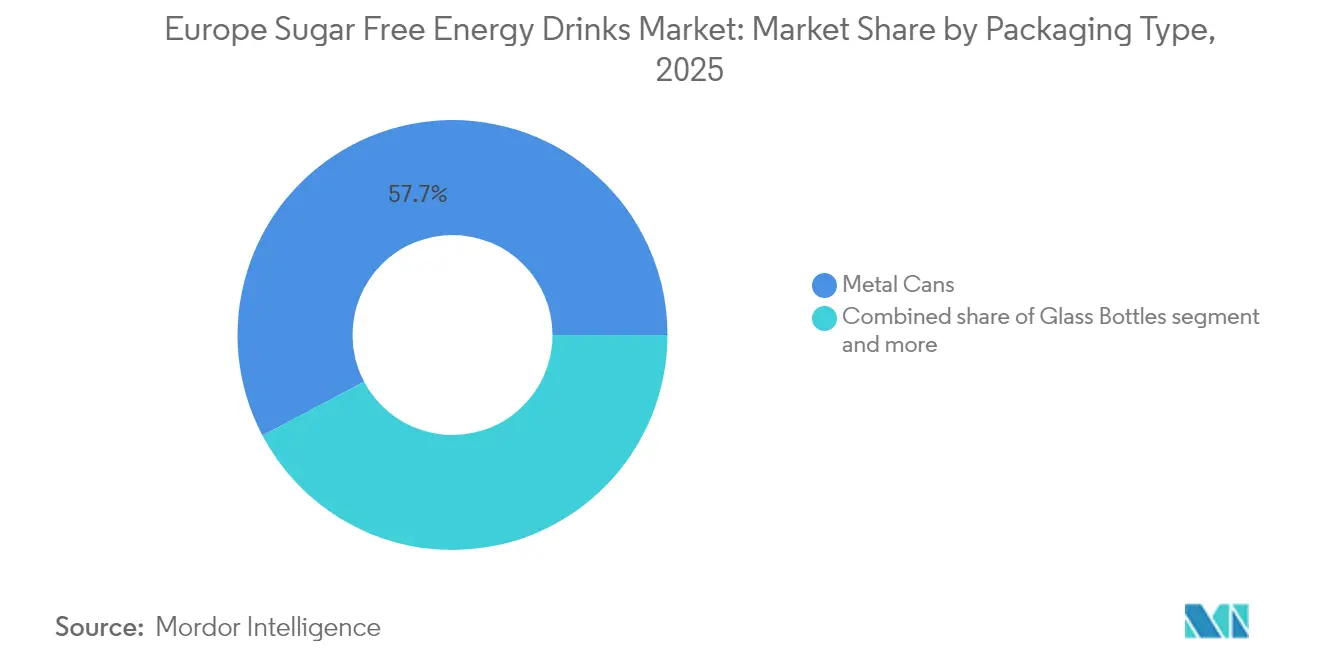

- Par type d'emballage, les canettes métalliques représentaient 57,74% de la part du marché européen des boissons énergisantes sans sucre en 2025, et les bouteilles en verre devraient croître à un TCAC de 8,12% de 2026 à 2031.

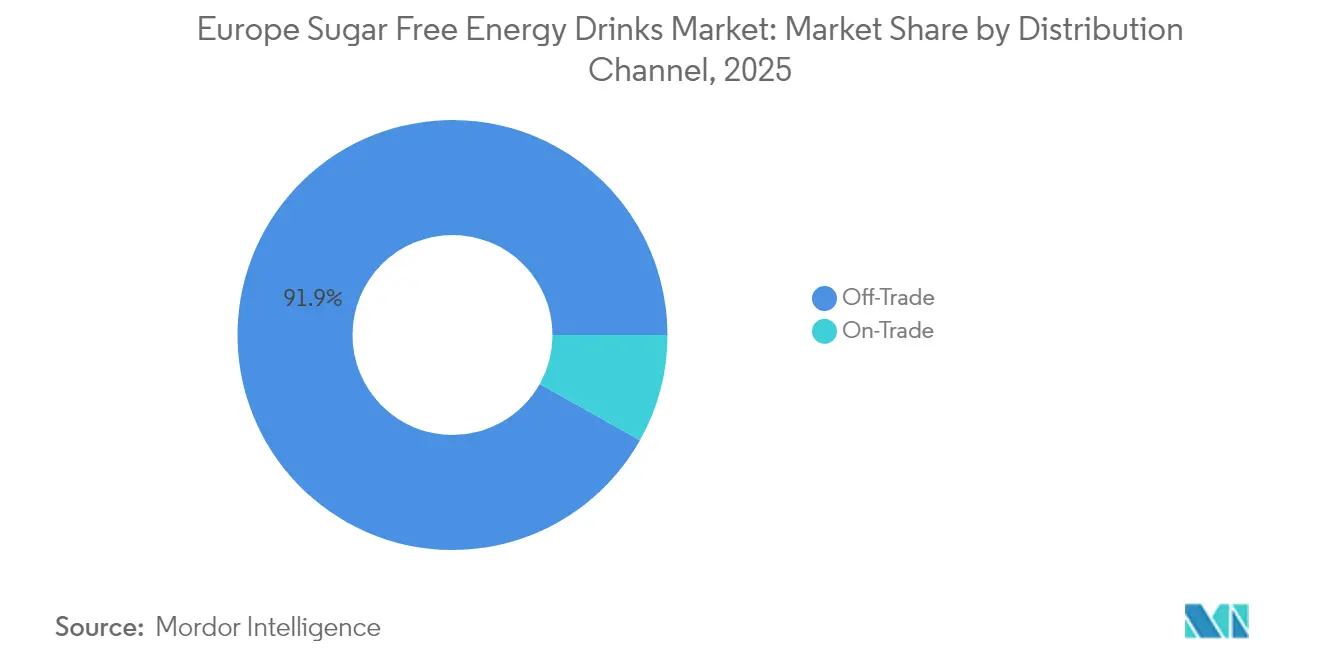

- Par canal de distribution, le hors commerce a capté 91,86% des revenus de 2025, tandis que les établissements de commerce de proximité devraient rebondir à un TCAC de 7,74% jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait 27,86% de la valeur régionale en 2025, et l'Espagne est positionnée pour la reprise la plus rapide avec un TCAC de 8,21% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Boissons Énergisantes Sans Sucre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Innovations en édulcorants naturels et non nutritifs | +1.5% | Mondial, avec adoption précoce au Royaume-Uni, en Allemagne, aux Pays-Bas | Moyen terme (2-4 ans) |

| Pic de demande centré sur l'eSports et les jeux vidéo | +1.2% | Royaume-Uni, Allemagne, France, Espagne, Pologne | Court terme (≤ 2 ans) |

| Avancées en édulcorants naturels (mélanges stévia/allulose) | +1.3% | À l'échelle de l'Union Européenne, en attente d'approbations de nouveaux aliments dans certains marchés | Long terme (≥ 4 ans) |

| Consommateurs soucieux de leur santé et taxes sur le sucre de l'Union Européenne | +1.8% | Royaume-Uni, France, Belgique, Irlande, Espagne, Portugal | Moyen terme (2-4 ans) |

| Essor du commerce électronique et des abonnements en vente directe aux consommateurs | +1.0% | Royaume-Uni, Allemagne, Pays-Bas, Suède, avec extension à l'Europe centrale | Court terme (≤ 2 ans) |

| Croissance des dépenses de parrainage dans l'athlétisme universitaire | +0.8% | Royaume-Uni, Allemagne, France, Espagne, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovations en édulcorants naturels et non nutritifs

L'innovation dans les édulcorants naturels et non nutritifs est un facteur significatif qui stimule la croissance des boissons énergisantes sans sucre en Europe. Les marques s'efforcent d'équilibrer un positionnement axé sur la santé avec une équivalence gustative par rapport aux variantes à pleine teneur en sucre. Les consommateurs préfèrent de plus en plus les formulations « naturellement sucrées » qui fournissent de l'énergie et des fonctionnalités sans calories ajoutées, pics de glycémie ou additifs artificiels. Cette tendance encourage les fabricants à aller au-delà des édulcorants de première génération à haute intensité vers des systèmes d'édulcoration avancés qui améliorent l'authenticité des saveurs, la texture en bouche et l'attrait sensoriel global, des éléments clés influençant les achats répétés sur le marché des boissons énergisantes. La clarté réglementaire et les avancées technologiques en matière d'ingrédients soutiennent cette croissance. Le Règlement de la Commission Européenne 1131/2011 autorise l'utilisation de glycosides de stéviol à des niveaux allant jusqu'à 600 mg/L dans les boissons énergisantes, offrant aux formulateurs la flexibilité nécessaire pour optimiser l'intensité de la douceur et les stratégies de mélange[1]Source : Union Européenne, "Document 32011R1131," europa.eu. De plus, les édulcorants de nouvelle génération tels que l'érythritol ERYSTA d'Ingredion et les extraits de stévia Reb M et Reb D de Tate & Lyle représentent des progrès techniques significatifs [2]Source : Tate & Lyle, "Découvrez une gamme d'ingrédients à base de stévia pour vos besoins de formulation.," tl.tateandlyle.com. Ces innovations permettent aux marques de reproduire la texture en bouche similaire au sucre tout en réduisant l'amertume associée aux variantes antérieures de stévia. Ces développements stimulent la prolifération des allégations « naturellement sucré » et « sans édulcorants artificiels » sur les rayons de la distribution européenne, renforçant la confiance des consommateurs et permettant aux boissons énergisantes sans sucre de concurrencer plus efficacement les options à pleine teneur en sucre et les autres boissons fonctionnelles.

Pic de demande centré sur l'eSports et les jeux vidéo

La croissance de l'eSports, des jeux en ligne et de la culture du streaming à travers l'Europe stimule la demande de boissons énergisantes sans sucre. Les joueurs recherchent de plus en plus des produits qui procurent une vigilance mentale soutenue sans l'apport calorique ou les chutes de glycémie associées aux boissons énergisantes traditionnelles. Les sessions de jeu compétitif, qui durent souvent plusieurs heures, nécessitent des boissons qui soutiennent la stimulation cognitive, améliorent les temps de réaction et renforcent la concentration. Les boissons énergisantes sans sucre répondent à ces exigences, se positionnant comme des options d'« énergie propre » pour les joueurs axés sur la performance, l'endurance et la consommation prolongée. De plus, la sensibilisation croissante à la santé parmi les consommateurs de la génération Z et les millennials, qui constituent la majorité du public des jeux vidéo, fait évoluer les préférences vers des produits zéro sucre, naturellement sucrés et fonctionnels. Ceux-ci incluent des formulations avec des nootropiques ajoutés, des vitamines B et de la caféine d'origine végétale. Par conséquent, les boissons énergisantes sans sucre deviennent intégrales non seulement en tant que boissons, mais aussi en tant qu'améliorateurs de performance au sein de l'économie du jeu vidéo en expansion en Europe. Cette tendance stimule la croissance des volumes et favorise la fidélité à la marque dans un segment de marché à haute fréquence de consommation.

Consommateurs soucieux de leur santé et taxes sur le sucre de l'Union Européenne

La prise de conscience croissante des consommateurs européens en matière de santé, associée à des politiques de réduction du sucre plus strictes, stimule le passage aux boissons énergisantes sans sucre. La prise de conscience du lien entre une consommation excessive de sucre et les maladies liées au mode de vie a modifié les attentes des consommateurs. Les boissons énergisantes sont désormais perçues non seulement comme des améliorateurs de performance, mais aussi comme des produits devant soutenir des objectifs de santé à long terme. Les risques pour la santé et les mesures réglementaires renforcent davantage cette tendance. Selon la Fédération Internationale du Diabète, le Portugal avait la prévalence du diabète adulte la plus élevée en Europe à 14,3% en 2024, suivi de la Croatie à 13,7% [3]Source : Fédération Internationale du Diabète, Atlas du Diabète," diabetesatlas.org. Cela a accru la sensibilisation du public à la consommation de sucre et stimulé la demande d'options de boissons à faible teneur en sucre ou sans sucre. De plus, les taxes sur le sucre à l'échelle de l'UE et spécifiques à chaque pays, ainsi que les objectifs de reformulation, tels que la Taxe sur les Boissons Sucrées du Royaume-Uni et des mesures similaires en Europe occidentale et septentrionale, ont un impact significatif sur l'économie de la catégorie. Ces politiques pénalisent les produits à haute teneur en sucre tout en améliorant la compétitivité-prix des alternatives sans sucre.

Essor du commerce électronique et des abonnements en vente directe aux consommateurs

La croissance du commerce électronique et des modèles d'abonnement en vente directe aux consommateurs stimule considérablement l'expansion du marché européen des boissons énergisantes sans sucre. Ces canaux transforment la façon dont les consommateurs découvrent, achètent et consomment des produits dans cette catégorie. Les plateformes numériques réduisent les barrières à l'entrée pour les marques multinationales et émergentes, facilitant une pénétration plus rapide du marché sans dépendance excessive à la distribution traditionnelle au détail. Pour les boissons énergisantes sans sucre, les plateformes de commerce électronique offrent un support efficace pour mettre en avant les avantages fonctionnels, la transparence des ingrédients et les attributs santé, des facteurs clés influençant les décisions d'achat parmi les consommateurs soucieux de leur santé et à l'aise avec le numérique. Les modèles d'abonnement en vente directe aux consommateurs soutiennent davantage cette croissance en favorisant les achats répétés, en augmentant la valeur à vie du client et en renforçant la fidélité à la marque. Les boissons énergisantes sans sucre sont particulièrement adaptées aux modèles de réapprovisionnement automatique en raison de leur consommation fréquente par les professionnels, les joueurs, les passionnés de fitness et les travailleurs en horaires décalés. De plus, les offres exclusives en ligne, les prix groupés et les packs de saveurs mixtes encouragent les essais de produits et les achats croisés entre références. Les données de première partie collectées via les canaux de vente directe aux consommateurs permettent aux marques d'adapter rapidement les formulations, les emballages et les messages pour répondre aux préférences des consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Scepticisme envers les édulcorants artificiels et préoccupations relatives aux étiquettes propres | -0.9% | Royaume-Uni, Allemagne, France, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Limites plus strictes sur la caféine et le marketing auprès des jeunes | -1.2% | Royaume-Uni, Norvège, Pologne, Roumanie, avec risque d'extension à l'échelle de l'Union Européenne | Court terme (≤ 2 ans) |

| Capacité limitée des lignes de canettes pour les formats slim | -0.6% | À l'échelle de l'Union Européenne, concentrée en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Coûts volatils des intrants en édulcorants à haute intensité | -0.7% | Mondial, avec exposition aiguë dans les chaînes d'approvisionnement du Royaume-Uni post-Brexit | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Scepticisme envers les édulcorants artificiels et préoccupations relatives aux étiquettes propres

Le scepticisme des consommateurs envers les édulcorants synthétiques persiste malgré les approbations réglementaires. Cette préoccupation a été accentuée par la mise à jour 2023 de l'algorithme Nutri-Score, qui a reclassé les boissons artificiellement sucrées d'un score médian de 1,0 à 4,0. En conséquence, la plupart des boissons énergisantes zéro sucre ont été rétrogradées de la note B à la note C. Ce changement de politique s'aligne sur les études épidémiologiques émergentes suggérant un lien entre les édulcorants non nutritifs et la perturbation métabolique, même sans apport calorique. En réponse, les marques explorent de plus en plus des alternatives d'origine végétale comme le fruit du moine et l'allulose, qui sont positionnées comme des options « naturelles ». Cependant, l'allulose reste sous examen en tant que nouvel aliment dans l'Union Européenne et au Royaume-Uni, retardant sa disponibilité commerciale. Par conséquent, les fabricants s'appuient sur des mélanges stévia-érythritol, que certains consommateurs considèrent encore comme transformés.

Limites plus strictes sur la caféine et le marketing auprès des jeunes

Les mesures de restriction par l'âge sont de plus en plus adoptées dans toute l'Europe du Nord et de l'Est, y compris sur le marché britannique des boissons énergisantes. L'évaluation d'impact du Département de la santé et des soins sociaux du Royaume-Uni a révélé que 4 % des élèves âgés de 11 à 16 ans consomment des boissons énergisantes quotidiennement, tandis que 11 % en consomment chaque semaine. Les taux de consommation sont particulièrement élevés dans les zones économiquement défavorisées, où les boissons énergisantes sont souvent plus accessibles et abordables. Cela a conduit à des consultations sur la mise en œuvre d'une interdiction légale de vente aux personnes de moins de 16 ans, visant à répondre aux préoccupations sanitaires et à limiter la consommation excessive chez les mineurs. En 2024, la Pologne et la Roumanie ont introduit des réglementations plus strictes concernant les boissons énergisantes, renforçant les exigences en matière d'étiquetage et de distribution. Ces réglementations s'appliquent indépendamment de la teneur en sucre, limitant la croissance des volumes même pour les références sans sucre. Les nouvelles règles sont conçues pour garantir une plus grande transparence et limiter la disponibilité des boissons énergisantes pour les jeunes publics. En conséquence, les marques réorientent leurs stratégies marketing vers des canaux axés sur les adultes, tels que les distributeurs automatiques en milieu professionnel, les établissements de restauration haut de gamme et les partenariats liés au fitness, afin d'atténuer l'impact de ces restrictions et de cibler un public plus mature.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Les Canettes Slim Stimulent la Premiumisation

Les canettes métalliques représentaient 57,74% de la part de marché en 2025, portées par leur forte présence dans les épiceries de proximité, les supermarchés et les distributeurs automatiques, où leur portabilité et leur efficacité de réfrigération sont prioritaires par rapport aux préoccupations environnementales. Les bouteilles en PET occupent une position modérée, offrant une refermeture et des portions plus grandes qui attirent les habitués des salles de sport et les navetteurs. Cependant, elles font face à des défis en raison des interdictions de plastiques à usage unique mises en œuvre dans des pays tels que la France, l'Espagne et l'Italie. Les canettes au format slim, allant généralement de 250 à 330 millilitres, gagnent en popularité à mesure que les marques ciblent les consommatrices et les consommateurs soucieux de leur santé qui associent les portions plus petites à la modération. Malgré cette demande, la capacité de production pour ces formats reste limitée dans les installations de co-emballage d'Europe centrale et orientale, entraînant des contraintes d'approvisionnement pendant les périodes estivales de pointe.

Les bouteilles en verre devraient croître à un taux de croissance annuel composé (TCAC) de 8,12% de 2026 à 2031, le plus élevé parmi les formats d'emballage. Cette croissance est soutenue par les établissements de commerce de proximité et les canaux de vente au détail premium qui mettent l'accent sur la durabilité et une perception de marque améliorée. Les bouteilles en PET, bien que pratiques, font l'objet d'un contrôle réglementaire croissant. La Directive de l'Union Européenne sur les Plastiques à Usage Unique exige que les bouteilles contiennent au moins 25% de contenu recyclé d'ici 2025 et 30% d'ici 2030, ce qui fait augmenter les coûts des intrants et accélère la transition vers des alternatives d'emballage en aluminium et en verre.

Par Canal de Distribution : Domination du Hors Commerce avec Reprise du Commerce de Proximité

Les canaux hors commerce représentaient 91,86% de la part de marché en 2025, portés par les achats impulsifs dans les épiceries de proximité et les activités promotionnelles des supermarchés. Cependant, les établissements de commerce de proximité connaissent un regain, avec un TCAC projeté de 7,74% jusqu'en 2031, à mesure que les établissements de nuit, les centres de fitness et les complexes de divertissement intègrent de plus en plus les boissons énergisantes dans leurs offres de boissons. Au sein du segment hors commerce, la vente au détail en ligne et les abonnements en vente directe aux consommateurs gagnent du terrain, notamment parmi les marques axées sur les jeux vidéo comme Rogue Energy et G FUEL. Ces marques proposent des packs de saveurs personnalisables et des services de réapprovisionnement automatique, contournant les marges traditionnelles de la distribution et favorisant la fidélité à la marque grâce à l'engagement communautaire.

La croissance du commerce de proximité est principalement concentrée dans les zones urbaines, où les formats en bouteilles en verre premium et le positionnement fonctionnel s'alignent sur les tendances du bien-être. Les salles de sport et les studios de yoga émergent comme des points de distribution à haute marge, avec des boissons énergisantes sans sucre en concurrence directe avec les boissons protéinées et les boissons électrolytiques. L'adoption des modèles d'abonnement est la plus notable au Royaume-Uni, en Allemagne et aux Pays-Bas, où une infrastructure logistique robuste permet la livraison le lendemain, et une forte pénétration des paiements numériques facilite des transactions récurrentes sans friction.

Analyse Géographique

Le Royaume-Uni représentait 27,86% des revenus régionaux en 2025, soutenu par un environnement de vente au détail bien établi, des expansions significatives des portefeuilles de produits zéro sucre, et une base de consommateurs qui a intégré les boissons fonctionnelles dans ses habitudes de consommation quotidiennes. La consultation du Département de la Santé et des Soins Sociaux sur la restriction des ventes aux personnes de moins de 16 ans a introduit une certaine incertitude. Cependant, les marques font proactivement évoluer leur focus marketing vers des canaux orientés adultes, tels que les distributeurs automatiques en milieu professionnel et les établissements de commerce de proximité premium, pour protéger la croissance des volumes contre d'éventuelles restrictions de vente liées à l'âge.

L'Espagne devrait croître à un taux de croissance annuel composé (TCAC) de 8,21% jusqu'en 2031, marquant la croissance la plus rapide parmi les principaux marchés. Cette croissance est portée par une démographie plus jeune avec une forte consommation de boissons énergisantes et un cadre réglementaire qui met l'accent sur la reformulation plutôt que sur les interdictions pures et simples. L'Allemagne, la France et l'Italie représentent collectivement environ 35% du volume régional. L'Allemagne, en particulier, a enregistré une croissance à deux chiffres pour Monster Energy et Coca-Cola Zero Sugar au cours du deuxième trimestre 2025, alimentée par de nouveaux lancements de produits tels que Rio Punch et Strawberry Dreams, qui combinent des saveurs tropicales avec des formulations zéro sucre.

La Pologne, les Pays-Bas, la Belgique et la Suède émergent comme des marchés de croissance clés. La Pologne bénéficie de revenus disponibles croissants et d'une population jeune avec des habitudes de consommation similaires à celles de l'Espagne. Les Pays-Bas et la Suède sont en tête en matière de pénétration du commerce électronique et d'adoption des ventes directes aux consommateurs. La Norvège, bien que ne faisant pas partie de l'Union Européenne, influence les développements réglementaires régionaux. La proposition d'interdiction de vente aux personnes de moins de 16 ans du Ministère de la Santé norvégien a suscité des efforts de reformulation et des ajustements marketing à travers la Scandinavie. Pendant ce temps, le reste de l'Europe, y compris les marchés d'Europe centrale et orientale, connaît une croissance rapide à mesure que l'infrastructure de vente au détail se modernise et que les marques multinationales étendent leurs réseaux de distribution au-delà des grands centres urbains.

Paysage Concurrentiel

Le marché est très concentré, avec plusieurs acteurs en compétition pour des parts de marché. Les fabricants de marques de distributeur représentent 17% des ventes interentreprises, proposant des marques appartenant aux détaillants qui concurrencent principalement sur le prix tout en reproduisant des formulations zéro sucre. Cette tendance exerce une pression considérable sur les marges brutes, contraignant les acteurs de marque à investir dans le marketing expérientiel et à mettre l'accent sur la différenciation fonctionnelle pour maintenir leur position concurrentielle. Les acteurs de marque se concentrent de plus en plus sur la création d'expériences client uniques, telles que des campagnes interactives et des offres de produits personnalisées, pour se différencier dans un paysage concurrentiel dominé par des alternatives sensibles au prix.

Les nouveaux entrants, tels que Celsius, Tenzing et Grenade, contournent les canaux de vente au détail traditionnels en exploitant les abonnements en vente directe aux consommateurs, les parrainages d'eSports et les partenariats avec les salles de sport. Ces entreprises se concentrent sur la transparence des ingrédients et l'engagement communautaire, qui séduisent les consommateurs plus jeunes. En mettant en avant des ingrédients à étiquette propre et en favorisant un sentiment de communauté via les réseaux sociaux et les événements, ces marques sont en mesure de se connecter avec les consommateurs à un niveau plus profond. Cette stratégie leur permet de fidéliser une démographie qui remet de plus en plus en question la valeur et l'authenticité des marques historiques et de leurs produits, se positionnant comme des alternatives modernes et accessibles.

Des opportunités existent dans des domaines tels que l'hydratation fonctionnelle, les formulations à base de plantes et la premiumisation du commerce de proximité. Dans ces segments, les formats en bouteilles en verre et les récits d'ingrédients premium soutiennent des marges par portion plus élevées en séduisant les consommateurs en quête de qualité et d'exclusivité. Les produits d'hydratation fonctionnelle répondent aux consommateurs soucieux de leur santé, tandis que les formulations à base de plantes s'alignent sur la demande croissante d'options durables et éthiques. La premiumisation du commerce de proximité se concentre sur l'amélioration de l'expérience consommateur dans les établissements d'hôtellerie, où les offres premium peuvent commander des prix plus élevés. Ces approches permettent également aux marques de se différencier et de réduire leur exposition à la concurrence intense sur les prix généralement observée dans les épiceries de proximité.

Leaders du Secteur Européen des Boissons Énergisantes Sans Sucre

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Carabao Group Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Celsius est sur le point d'étendre sa présence au Royaume-Uni et en Irlande avec l'introduction de quatre nouvelles saveurs de boissons énergisantes zéro sucre aux fruits, dont le lancement est prévu en janvier 2026. Les nouvelles variantes, Pêche Framboise Pétillante, Limonade Mangue Pétillante, Goyave Kiwi Pétillante et Pastèque Fraise Pétillante, font partie de la gamme principale de la marque. Ce lancement vise à répondre à la demande croissante de boissons fonctionnelles plus saines et sans sucre.

- Août 2025 : Monster Energy a introduit une nouvelle variante au pamplemousse, Monster Ultra Fantasy Ruby Red, dans sa gamme Ultra zéro sucre. Déployée au Royaume-Uni à partir de mi-août, la boisson offre un goût unique de pamplemousse qui équilibre douceur et acidité avec un profil d'agrumes rafraîchissant. Elle est disponible en canettes roses vibrantes de 500 ml (ordinaires et avec prix affiché) ainsi qu'en multipacks de quatre canettes.

- Juin 2025 : Red Bull a introduit une nouvelle boisson énergisante sans sucre au Royaume-Uni, Red Bull Sugarfree Lilac Edition. Avec une saveur de pamplemousse et de fleurs, ce lancement répond à l'intérêt des consommateurs pour des saveurs innovantes. Le produit est disponible dans les canaux de proximité et d'épicerie, proposé en canettes de 250 ml, 335 ml et 473 ml, ainsi qu'en pack de quatre canettes de 250 ml.

- Janvier 2025 : Maxxx-Energy, une marque costaricaine appartenant à FIFCO, a lancé une nouvelle gamme de boissons énergisantes zéro sucre et zéro calorie ciblant les consommateurs actifs et les passionnés de fitness. Les formulations mises à jour comprennent ElevATP, qui soutient la production naturelle d'ATP pour une énergie et une endurance soutenues, et la L-Carnitine, qui améliore les performances physiques et aide à une récupération musculaire plus rapide. La gamme est disponible en saveurs Pomme-Kiwi et Boost Mûre, combinant un goût rafraîchissant avec des ingrédients axés sur la performance.

Périmètre du Rapport sur le Marché Européen des Boissons Énergisantes Sans Sucre

Bouteilles en Verre, Canettes Métalliques, Bouteilles en PET sont couverts comme segments par Type d'Emballage. Hors commerce, Commerce de Proximité sont couverts comme segments par Canal de Distribution. Belgique, France, Allemagne, Italie, Pays-Bas, Russie, Espagne, Turquie, Royaume-Uni sont couverts comme segments par Pays.| Canettes Métalliques |

| Bouteilles en PET |

| Bouteilles en Verre |

| Hors Commerce | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Vente au Détail en Ligne | |

| Autres | |

| Commerce de Proximité |

| Allemagne |

| Royaume-Uni |

| Italie |

| Espagne |

| France |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par Type d'Emballage | Canettes Métalliques | |

| Bouteilles en PET | ||

| Bouteilles en Verre | ||

| Par Canal de Distribution | Hors Commerce | Supermarchés/Hypermarchés |

| Épiceries de Proximité | ||

| Vente au Détail en Ligne | ||

| Autres | ||

| Commerce de Proximité | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Boissons Gazeuses Sucrées - Les boissons gazeuses sucrées désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement des sodas au cola, au citron-citron vert, à l'orange et à diverses saveurs de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt-à-Boire et Café Prêt-à-Boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées préemballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation en déplacement.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons Gazeuses Sucrées | Les boissons gazeuses sucrées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons Gazeuses aux Saveurs de Fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100% | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux Jus (jusqu'à 24% de Jus) | Boissons aux jus de fruits/légumes contenant jusqu'à 24% d'extrait de fruits/légumes. |

| Nectars (25-99% de Jus) | Jus pouvant contenir entre 25 et 99% de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de Jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt-à-Boire | Boissons à base de café conditionnées qui sont vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café Glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café Infusé à Froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt-à-Boire | Le thé prêt-à-boire est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation. |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, qui est commercialisé comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou à Faible Teneur en Calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots Énergisants | Une petite boisson énergisante mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau électrolytique est de l'eau infusée avec des minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce de Proximité | Le commerce de proximité désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Hors Commerce | Le hors commerce désigne généralement des endroits comme les magasins de spiritueux, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Épicerie de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et du carburant. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente au Détail en Ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et un bouchon pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages tetra, les cartons, les sachets, etc. |

| Bouteille en PET | Une bouteille en PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes Métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | C'est un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En Déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin Discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de vente au détail complet » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | Les étiquettes propres sur le marché des boissons désignent des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou seulement légèrement transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger améliorateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il intègre plusieurs séries qui alternent entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80% de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda Crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée. |

| Bière de Racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la Vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit qui ne contient aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement