Taille et Part du Marché Européen des Boissons Énergisantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.65 Milliards de dollars |

| Taille du Marché (2026) | 25.38 Milliards de dollars |

| Taille du Marché (2031) | 35.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Boissons Énergisantes par Mordor Intelligence

La taille du marché européen des boissons énergisantes est projetée à 23,65 milliards USD en 2025, 25,38 milliards USD en 2026, et devrait atteindre 35,52 milliards USD d'ici 2031, avec un CAGR de 6,95% de 2026 à 2031. Autrefois principalement appréciées pour les regains d'énergie nocturnes, les boissons énergisantes sont désormais adoptées pour la productivité diurne, la récupération physique et le bien-être général, élargissant leur attrait au-delà des seuls étudiants. La croissance du marché est également soutenue par l'évolution des préférences des consommateurs pour les boissons fonctionnelles adaptées aux modes de vie actifs et aux choix soucieux de la santé. En réponse aux taxes européennes sur le sucre et aux obligations d'étiquetage de la caféine, on observe un glissement prononcé vers les formulations sans sucre, incitant les grandes marques à accélérer les reformulations de produits. Les sources de caféine végétales haut de gamme comme le yerba maté et le guayusa commandent non seulement des primes de prix, mais s'inscrivent également dans des objectifs de durabilité, en accord avec la Stratégie De la Ferme à la Table de la Commission Européenne. Par ailleurs, l'accent croissant mis sur les solutions d'emballage écologiques stimule l'innovation sur le marché. Parallèlement, une pénurie de canettes en aluminium a resserré les chaînes d'approvisionnement et gonflé les coûts d'emballage, poussant certaines marques à se tourner vers des formats en verre, malgré le fardeau supplémentaire des frais de transport plus élevés.

Principaux Enseignements du Rapport

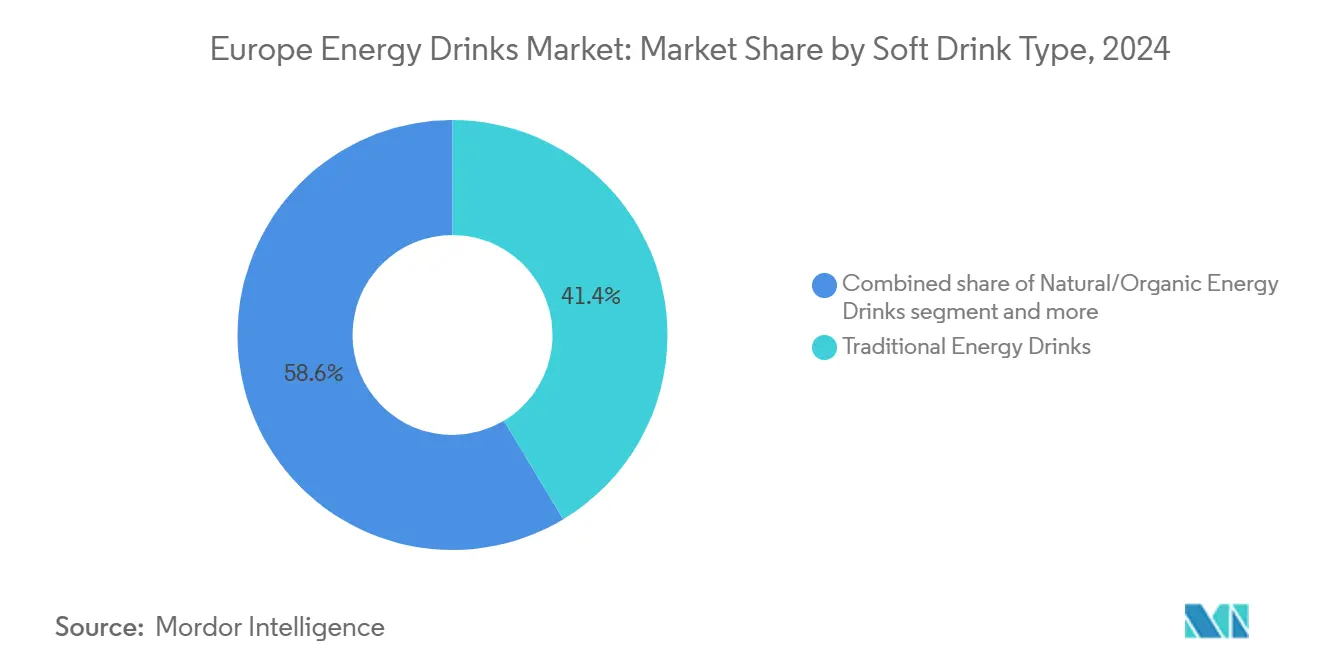

- Par type, les boissons énergisantes traditionnelles ont dominé le marché européen des boissons énergisantes avec une part de 41,38% en 2025, tandis que les variantes naturelles et biologiques progressent à un CAGR de 8,69% jusqu'en 2031.

- Par type d'emballage, les canettes métalliques représentaient 53,64% de la taille du marché européen des boissons énergisantes en 2025, mais les bouteilles en verre devraient croître à un CAGR de 8,15% jusqu'en 2031.

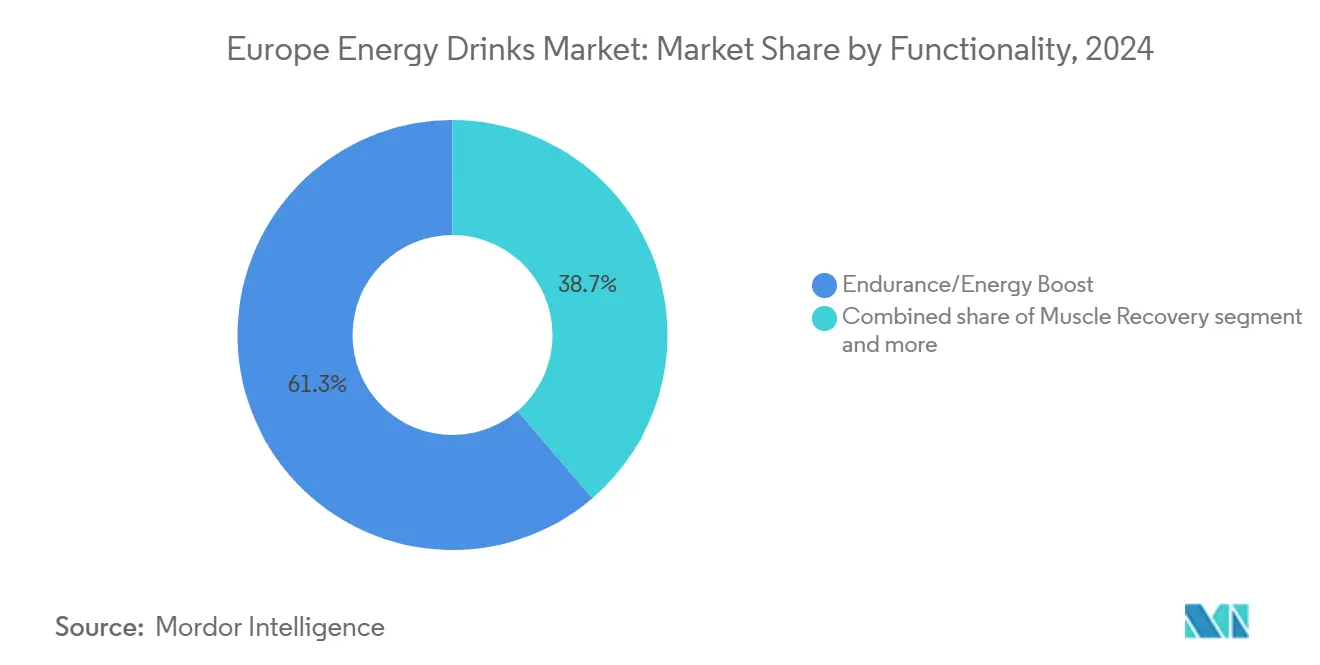

- Par fonctionnalité, les produits d'endurance et de boost énergétique représentaient 61,28% de la taille du marché européen des boissons énergisantes en 2025, tandis que les boissons de récupération musculaire progressent à un CAGR de 8,24% jusqu'en 2031.

- Par distribution, les canaux de commerce de détail détenaient 80,25% de la part du marché européen des boissons énergisantes en 2025, tandis que le HoReCa devrait afficher un CAGR de 7,28% jusqu'en 2031.

- Par géographie, l'Allemagne a capturé 16,85% de la part des revenus en 2025 ; la Pologne devrait enregistrer le CAGR le plus rapide de 7,85% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Boissons Énergisantes

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Glissement vers les Boissons Énergisantes Sans Sucre Induit par la Taxe Européenne sur le Sucre | +1.2% | Europe de l'Ouest (Royaume-Uni, France, Belgique), avec des répercussions vers les pays nordiques | Moyen terme (2-4 ans) |

| Hausse de la Consommation Portée par la Génération Z et l'E-Sport | +1.5% | Mondial, avec une concentration en Allemagne, au Royaume-Uni, en Pologne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Essor des Canaux de Proximité et du Commerce Électronique | +0.9% | Paneuropéen, avec une adoption accélérée en Espagne, en Italie et en France | Moyen terme (2-4 ans) |

| Boom des Options de Caféine Végétale Haut de Gamme comme le Yerba Maté et le Guayusa | +0.8% | Pays nordiques (Suède, Danemark), Allemagne, Pays-Bas, centres urbains d'Europe de l'Ouest | Long terme (≥ 4 ans) |

| Lancement de Boissons Énergisantes Enrichies en Nootropiques | +0.7% | Allemagne, Royaume-Uni, Pays-Bas, avec une traction précoce auprès des cohortes urbaines de millennials et de la Génération Z | Moyen terme (2-4 ans) |

| Avantages de Coûts dans la Fabrication en Europe Centrale et Orientale | +0.6% | Pologne, Hongrie, République Tchèque, avec des flux d'exportation vers l'Europe de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Glissement vers les Boissons Énergisantes Sans Sucre Induit par la Taxe Européenne sur le Sucre

Les mesures fiscales ciblant les boissons sucrées ont entraîné des cycles de reformulation rapides à travers l'Europe. D'ici 2025, douze États membres de l'Union Européenne avaient mis en place des taxes sur le sucre. L'Organisation Mondiale de la Santé a rapporté que tous les pays européens appliquant des droits d'accise sur les boissons non alcoolisées incluent également les boissons énergisantes dans leur champ d'application[1]Source : Organisation Mondiale de la Santé, « Mesures Fiscales sur les Boissons Non Alcoolisées en Europe », who.int. La taxe britannique sur les boissons non alcoolisées, introduite en 2018 et élargie en 2024, a conduit Red Bull à lancer une variante sans sucre, qui représente désormais plus de 40% de ses ventes au Royaume-Uni. Le système de taxation par paliers en France, qui pénalise les boissons contenant plus de 5 grammes de sucre pour 100 millilitres, a incité Monster Beverage Corporation à reformuler sa gamme de produits phares avec du sucralose et de l'acésulfame de potassium d'ici mi-2024. La même année, la Belgique et les Pays-Bas ont adopté des cadres similaires, créant un environnement réglementaire complexe. Cette situation profite principalement aux marques multinationales disposant des ressources en R&D pour développer des produits spécifiques à chaque région. Pendant ce temps, les acteurs régionaux plus petits, incapables de reformuler, font face à des pressions sur les marges ou à des sorties du marché, consolidant la part de marché parmi les cinq premières marques.

Hausse de la Consommation Portée par la Génération Z et l'E-Sport

Les évolutions démographiques redéfinissent les habitudes de consommation, plaçant les innovations de saveurs sous les projecteurs. Red Bull, présent à l'échelle mondiale, soutient plus de 800 athlètes et 250 équipes d'e-sport, avec un fort accent sur les tournois européens de League of Legends et Counter-Strike. De même, Monster Energy obtient des parrainages de titre dans diverses franchises d'e-sport. Ces partenariats transforment les spectateurs passifs en consommateurs actifs : les données Nielsen de 2024 montrent que les 18-24 ans en Allemagne et en Pologne consomment des boissons énergisantes en moyenne 3,2 fois par semaine, soit le double de la fréquence du groupe des 35-44 ans. La Génération Z préfère de plus en plus les boissons énergisantes offrant des bénéfices fonctionnels au-delà de la caféine, tels que les vitamines B, la taurine et les stimulants cognitifs. Cette tendance a conduit au lancement au premier trimestre 2024 de Monster Energy Green Zero Sugar sur 16 marchés européens, avec 160 mg de caféine ainsi que de la L-carnitine et du ginseng. Reflétant l'évolution des dynamiques marketing, les arènes d'e-sport aux Pays-Bas et en Suède accueillent désormais des salons de marque où les fans peuvent essayer des saveurs exclusives, créant une boucle marketing directe qui contourne les canaux de distribution traditionnels.

Essor des Canaux de Proximité et du Commerce Électronique

La distribution omnicanale érode la domination des hypermarchés et des supermarchés. Les canaux de commerce de détail détenaient 80,25% de la part de marché en 2025, mais les commerces de proximité et les plateformes en ligne progressent à 7,28% jusqu'en 2031, portés par les achats impulsifs et les modèles d'abonnement. Le programme Subscribe and Save d'Amazon en Allemagne et au Royaume-Uni offre des remises de 15% sur les commandes récurrentes de boissons énergisantes, fidélisant les consommateurs habituels et générant des flux de revenus prévisibles pour les marques. L'Espagne et l'Italie, historiquement dépendantes des promotions en hypermarchés, ont enregistré une augmentation de 22% d'une année sur l'autre des ventes de boissons énergisantes en ligne en 2024, les applications de livraison comme Glovo et Deliveroo ayant intégré des références de boissons dans des fenêtres de livraison de 30 minutes. Les commerces de proximité en Pologne et en Belgique ont élargi l'espace réfrigéré consacré aux boissons énergisantes de 18% en moyenne en 2024, privilégiant les canettes à portion individuelle aux multipacks pour capter la consommation nomade. Ce glissement pousse les marques à investir dans des réseaux de livraison directe en magasin et dans le marketing numérique, augmentant les coûts d'acquisition de clients mais améliorant la rotation des stocks.

Boom des Options de Caféine Végétale Haut de Gamme comme le Yerba Maté et le Guayusa

Les sources naturelles de caféine s'établissent dans un créneau haut de gamme sur le marché. Le guayusa, une feuille de houx amazonienne contenant 90 mg de caféine par portion de 8 onces et riche en polyphénols, a marqué son empreinte dans 12 nouveaux lancements de produits à travers l'Europe en 2024, avec une concentration notable en Suède, en Allemagne et aux Pays-Bas. Traditionnellement consommé en Amérique du Sud, le yerba maté a trouvé sa place en Europe, défendu par des marques comme Mateina et Club-Mate, qui le commercialisent comme une alternative plus douce à la caféine synthétique. Ces formulations haut de gamme, dont le prix est 25 à 35% plus élevé que celui des boissons énergisantes conventionnelles, séduisent les millennials soucieux de leur santé qui privilégient les étiquettes propres. La Stratégie De la Ferme à la Table de la Commission Européenne, qui promeut les ingrédients biologiques et d'approvisionnement durable, renforce le cadre réglementaire pour la caféine végétale. Cependant, des défis se profilent : la culture du guayusa est principalement localisée en Équateur, et le yerba maté, récolté en Argentine et au Brésil, est confronté à une volatilité induite par le climat, freinant l'expansion immédiate des volumes.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Plafonds Européens sur la Caféine, la Taurine et la Publicité Ciblant les Jeunes | -0.8% | Paneuropéen, avec l'application la plus stricte au Royaume-Uni, dans les pays nordiques et dans les pays baltes | Court terme (≤ 2 ans) |

| Risques Croissants pour la Santé Cardiovasculaire et Liés au Sucre | -0.6% | Europe de l'Ouest (Allemagne, Royaume-Uni, France), avec des répercussions vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Pénuries de Canettes en Aluminium Faisant Augmenter les Coûts d'Emballage | -0.5% | Mondial, avec un impact aigu en Allemagne, au Royaume-Uni, en France et en Italie | Court terme (≤ 2 ans) |

| Cannibalisation par le Café Froid Prêt-à-Boire | -0.4% | Centres urbains en Allemagne, au Royaume-Uni, aux Pays-Bas et en Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Plafonds Européens sur la Caféine, la Taurine et la Publicité Ciblant les Jeunes

Les cadres réglementaires resserrent l'enveloppe de formulation autorisée. L'Autorité européenne de sécurité des aliments fixe une limite de caféine de 200 mg par dose unique et une limite journalière de 400 mg pour les adultes, tandis que les enfants sont limités à 3 mg par kilogramme de poids corporel[2]Source : Autorité européenne de sécurité des aliments, "Limites de caféine dans les boissons," efsa.europa.eu. Le règlement UE 1169/2011 impose des étiquettes d'avertissement sur les boissons dépassant 150 mg de caféine par litre. Par ailleurs, la Lituanie, la Lettonie, la Pologne, la Roumanie, la Hongrie et la Bulgarie ont instauré des interdictions totales de vente aux mineurs. En 2025, le gouvernement britannique a proposé d'étendre ces restrictions d'âge aux personnes de moins de 16 ans, une mesure susceptible d'avoir un impact considérable sur le marché britannique des boissons énergisantes. Pendant ce temps, la Suède envisage des contrôles d'identité aux points de vente pour les boissons énergisantes. Ces réglementations remodèlent les stratégies marketing : Red Bull GmbH s'est retrouvé sous le coup d'une enquête antitrust de l'UE en novembre 2025, accusé d'utiliser des clauses d'exclusivité pour empêcher les détaillants de stocker des marques concurrentes. Avec les interdictions de publicité ciblant les jeunes, les marques se concentrent davantage sur les adultes, mais ce changement de cap réduit leur portée auprès du groupe des 18-24 ans, qui représente 35 % du volume de la catégorie. De plus, les coûts de mise en conformité liés aux ajustements d'étiquetage et aux systèmes de vérification de l'âge font augmenter les charges d'exploitation de 2 à 3 %, ce qui constitue une contrainte significative pour les entités de plus petite taille.

Risques Croissants pour la Santé Cardiovasculaire et Liés au Sucre

Les chercheurs en santé publique accordent une attention croissante aux boissons énergisantes, en particulier celles à haute teneur en caféine et en sucre. L'Autorité Européenne de Sécurité des Aliments (EFSA) a identifié la consommation excessive de boissons énergisantes comme un facteur dans les cas d'arythmie et d'hypertension, notamment chez les personnes présentant des pathologies cardiovasculaires préexistantes. Une étude de 2024 publiée dans l'European Heart Journal a rapporté que les personnes âgées de 18 à 35 ans qui consommaient plus de deux boissons énergisantes par jour ont connu une hausse moyenne de 4,5 mmHg de la pression artérielle systolique et une augmentation de 7 battements par minute de la fréquence cardiaque. Le rapport 2025 de l'Organisation Mondiale de la Santé sur les maladies non transmissibles a mis en évidence les boissons énergisantes comme un facteur contribuant à l'augmentation des taux d'obésité en Europe de l'Est, où les variantes sucrées restent répandues. Ces résultats ont renforcé les efforts des groupes de défense pour pousser à des réglementations plus strictes, plusieurs parlements européens envisageant des interdictions totales de vente de boissons énergisantes aux mineurs. Bien que les marques se tournent vers des reformulations sans sucre, les perceptions des consommateurs évoluent lentement. Une enquête de 2024 en Allemagne a révélé que 42% des répondants associent encore les boissons énergisantes à des risques pour la santé, quelle que soit leur teneur en sucre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Variantes Sans Sucre Remodèlent la Composition du Portefeuille

En 2025, les boissons énergisantes traditionnelles, portées par la formulation originale de Red Bull et la gamme phare de Monster Energy, détenaient une part de marché de 41,38%. Cependant, les boissons énergisantes naturelles et biologiques devraient croître à 8,69% jusqu'en 2031, portées par un glissement des consommateurs vers des ingrédients à étiquette propre. Au sein de la catégorie traditionnelle, les variantes sans sucre et faibles en calories constituent le sous-segment à la croissance la plus rapide, soutenu par les taxes européennes sur le sucre et les mandats de reformulation. Des marques comme Rockstar et Burn Energy ont lancé des références sans sucre en 2024 pour répondre à cette demande. Les shots énergisants, popularisés par 5-hour Energy en Amérique du Nord, restent un créneau en Europe, captant moins de 5% du volume en raison des restrictions sur la caféine et d'une présence limitée en commerce de détail. Les autres boissons énergisantes, telles que les eaux fonctionnelles et les mélanges légèrement gazéifiés, attirent les consommateurs soucieux de leur santé mais peinent à se développer en raison d'une notoriété de marque et de ressources marketing limitées.

Les boissons énergisantes naturelles et biologiques, utilisant de la caféine végétale issue du guayusa, du yerba maté et du thé vert, commandent une prime de prix de 25 à 35% par rapport aux options traditionnelles. Ciblant les millennials en Allemagne, en Suède et aux Pays-Bas, ces produits s'alignent sur la Stratégie De la Ferme à la Table de la Commission Européenne promouvant l'approvisionnement biologique, mais font face à des contraintes de chaîne d'approvisionnement limitant leur croissance. Monster Energy Green Zero Sugar de Monster Beverage Corporation, lancé sur 16 marchés européens au premier trimestre 2024, fait le pont entre les segments traditionnel et naturel en combinant de la caféine synthétique avec des extraits botaniques, séduisant les consommateurs en quête de goût et d'étiquettes propres. La navigation dans les limites de caféine de l'EFSA et les exigences d'étiquetage du Règlement 1169/2011 ajoute de la complexité mais offre une différenciation sur un marché concurrentiel.

Par Type d'Emballage : Les Mandats de Durabilité Accélèrent l'Adoption du Verre

En 2025, les canettes métalliques représentaient 53,64% du marché de l'emballage, appréciées pour leur recyclabilité, leur portabilité et leur capacité à retenir la carbonatation. Les bouteilles en verre devraient croître à 8,15% jusqu'en 2031, portées par les tendances à la premiumisation et à la durabilité. Les bouteilles PET, avec une part de volume de 20%, s'adressent aux multipacks et aux produits d'entrée de gamme, mais font l'objet de critiques concernant les plastiques à usage unique. Cela a conduit les marques à adopter du PET recyclé avec 50 à 100% de contenu post-consommation. Les emballages aseptiques, tels que les cartons et les pochettes Tetra Pak, suscitent des inquiétudes des consommateurs quant à la qualité des produits, mais offrent des avantages en termes de coûts pour les marques de distributeur dans les circuits discount. Les gobelets jetables, principalement utilisés dans les établissements HoReCa, représentent moins de 3% du volume et sont sous pression en raison de la Directive Européenne sur les Plastiques à Usage Unique.

En 2024, les pénuries de canettes en aluminium ont allongé les délais de livraison à 16-20 semaines et augmenté les coûts d'emballage de 15 à 20%, incitant les marques à se tourner vers le verre malgré des coûts plus élevés. Hell Energy et Vitamin Well ont introduit des bouteilles en verre de 250 ml en Suède et en Allemagne en 2024, les positionnant comme des alternatives haut de gamme pour la consommation sur place dans les bars et restaurants. La recyclabilité et les propriétés inertes du verre séduisent les consommateurs éco-responsables, mais son poids augmente les coûts de transport de 30 à 40%, limitant la distribution aux marchés régionaux. Ball Corporation et d'autres fabricants investissent plus d'un milliard EUR dans de nouvelles installations européennes d'ici 2026, mais la croissance des capacités est en retard sur la demande, maintenant les prix élevés et stimulant l'innovation en matière d'emballage. Les marques bénéficiant d'accords d'approvisionnement en canettes à long terme gagnent un avantage, tandis que les acteurs plus petits risquent des ruptures de stock lors des pics de demande.

Par Fonctionnalité : La Récupération Musculaire Gagne du Terrain auprès des Amateurs de Fitness

En 2025, les formulations d'énergie et d'endurance dominaient avec une part de marché de 61,28%, portées par la caféine, la taurine et les vitamines B pour des boosts d'énergie rapides adaptés au travail, aux études et à la vie nocturne. Les boissons de récupération musculaire, contenant des BCAA, de la créatine et des électrolytes, progressent à 8,24% jusqu'en 2031, fusionnant avec la nutrition sportive et séduisant les habitués des salles de sport pour la récupération post-entraînement. Les allégations d'amélioration cognitive et de soutien immunitaire émergent, soutenues par des ingrédients nootropiques comme la L-théanine et le champignon crinière de lion. Celsius Holdings commercialise sa gamme européenne comme thermogénique et améliorant les fonctions cognitives, combinant de la caféine dérivée du guarana avec de l'extrait de thé vert, tandis que Ghost Energy utilise la citicoline cognizin pour la clarté mentale.

L'Autorité Européenne de Sécurité des Aliments n'a pas approuvé les allégations de santé reliant les nootropiques ou les ingrédients de récupération musculaire à des bénéfices spécifiques, limitant les messages sur l'emballage et poussant les marques à s'appuyer sur le marketing d'influence et les références à des essais cliniques en ligne. En 2024, Monster Beverage Corporation a lancé Reign Total Body Fuel au Royaume-Uni, ciblant les amateurs de fitness avec 300 mg de caféine, des BCAA et du CoQ10, mais a fait l'objet d'un examen réglementaire pour avoir dépassé la directive de l'EFSA de 200 mg de caféine par dose. L'Allemagne et le Royaume-Uni sont en tête de l'adoption des boissons de récupération musculaire, ces produits représentant 8% du volume total des boissons énergisantes en 2024, contre 4% en 2023. Les marques qui naviguent dans les réglementations et établissent une crédibilité clinique sont en bonne position pour capter des parts des boissons sportives traditionnelles, qui manquent de la caféine que les consommateurs associent désormais à l'énergie.

Par Canal de Distribution : Le HoReCa Rebondit avec la Reprise de la Vie Nocturne

En 2025, les canaux de commerce de détail détenaient 80,25% de la part de distribution, portés par les supermarchés et les hypermarchés, suivis des commerces de proximité et des plateformes en ligne. Le secteur HoReCa, comprenant les bars, restaurants et boîtes de nuit, devrait croître à 7,28% jusqu'en 2031, se remettant des fermetures liées à la pandémie et porté par la consommation sur place dans les arènes d'e-sport et les festivals de musique. Les commerces de proximité et d'alimentation en Pologne et en Belgique ont progressé de 18% d'une année sur l'autre en 2024, portés par les ventes de canettes à portion individuelle et l'élargissement de l'espace réfrigéré, tirant parti des achats impulsifs et des horaires étendus. Les plateformes de commerce de détail en ligne, telles qu'Amazon et les canaux directs aux consommateurs, ont augmenté leur part de volume de détail de 8% en 2023 à 12% en 2025, soutenues par des modèles d'abonnement et des applications de livraison en 30 minutes intégrant des références de boissons.

Les supermarchés et hypermarchés, traditionnellement forts grâce aux prix promotionnels et aux multipacks, font face à des défis de la part du commerce électronique et des canaux de proximité offrant une rotation plus rapide et des coûts de stock plus faibles. Red Bull et Monster Beverage Corporation investissent massivement dans des réseaux de livraison directe en magasin pour le placement et la visibilité des réfrigérateurs, tandis que les marques plus petites, dépendantes de distributeurs tiers, peinent à exercer une influence limitée sur le commerce de détail. La reprise du HoReCa reste inégale : les établissements de vie nocturne en Espagne et en Italie sont revenus aux niveaux d'avant la pandémie d'ici mi-2024, mais l'Allemagne et la France sont à la traîne en raison de consommateurs prudents et d'un revenu disponible réduit chez les jeunes démographies. Aux Pays-Bas et en Suède, les arènes d'e-sport proposent des salons de marque où les fans dégustent des saveurs exclusives, créant des écosystèmes marketing directs qui contournent le commerce de détail traditionnel et améliorent les marges.

Analyse Géographique

En 2025, l'Allemagne représentait 16,85% des revenus régionaux, portée par l'avantage local de Red Bull, une présence étendue dans les commerces de proximité et une préférence des consommateurs pour les boissons énergisantes comme stimulants de productivité. Les réglementations publicitaires strictes limitant les campagnes ciblant les jeunes ont conduit les marques à se concentrer sur les démographies adultes via des parrainages d'équipes professionnelles et d'e-sport. En 2024, Monster Beverage Corporation s'est étendu à 5 000 points de vente allemands supplémentaires, ciblant les amateurs de fitness avec ses variantes Reign Total Body Fuel et Ultra, mettant l'accent sur le zéro sucre et les bénéfices fonctionnels. La Pologne devrait croître à 7,85% jusqu'en 2031, soutenue par de faibles coûts de main-d'œuvre attirant la fabrication sous contrat, une population jeune avec un revenu disponible croissant et la forte présence régionale de Hell Energy via son site de production hongrois. Le Royaume-Uni, la France et l'Espagne contribuent collectivement à plus de 30% de la valeur du marché, mais font face à des défis liés aux taxes sur le sucre et aux restrictions d'âge proposées limitant l'accès des jeunes.

La Russie, autrefois un marché clé, a connu une volatilité due aux tensions géopolitiques et aux perturbations de la chaîne d'approvisionnement. Cependant, les marques nationales comme Adrenaline Rush ont maintenu leur part de marché grâce à une production localisée et des prix compétitifs face aux importations occidentales. Malgré une population combinée inférieure à 30 millions, les Pays-Bas et la Belgique excellent dans la consommation de boissons énergisantes, portés par des consommateurs soucieux de leur santé adoptant des variantes naturelles et biologiques et payant des primes pour des étiquettes propres. La Suède, patrie de Nocco et Vitamin Well, sert de terrain d'essai pour des formulations haut de gamme qui s'étendent ensuite à l'Allemagne et au Royaume-Uni, tirant parti de la préférence des consommateurs scandinaves pour les ingrédients fonctionnels et la durabilité. L'Italie et le reste de l'Europe, incluant le Portugal, la Grèce et les marchés d'Europe de l'Est (à l'exclusion de la Pologne et de la Russie), restent sous-pénétrés, les boissons énergisantes représentant moins de 5% du volume total des boissons. Cependant, l'urbanisation et le développement croissant de l'infrastructure du commerce électronique présentent un potentiel de croissance à long terme dans ces régions.

L'Europe Centrale et Orientale remodèle les chaînes d'approvisionnement grâce à ses avantages manufacturiers. En 2024, la Pologne et la Hongrie ont attiré plus de 150 millions USD d'investissements dans la production de boissons, incluant des expansions par Mutalo Group et des conditionneurs sous contrat pour des marques de distributeur. Les coûts de main-d'œuvre dans ces régions sont 40% inférieurs à ceux de l'Europe de l'Ouest, tandis que les prix de l'électricité pour la production de canettes en aluminium sont de 0,08 EUR par kilowattheure contre 0,14 EUR en Allemagne, réduisant les coûts d'emballage de 12 à 15%. Ces économies permettent aux acteurs régionaux de fixer des prix 10 à 20% inférieurs à ceux des multinationales tout en maintenant leurs marges. Cependant, les coûts logistiques vers les marchés occidentaux et les écarts de perception de qualité limitent la pénétration du segment haut de gamme. Les fonds de cohésion de la Commission Européenne soutenant les infrastructures en Europe Centrale et Orientale renforcent davantage les investissements manufacturiers, assurant un avantage structurel en termes de coûts tout au long de la période de prévision[3]Source : Commission Européenne, « Stratégie De la Ferme à la Table », ec.europa.eu.

Paysage Concurrentiel

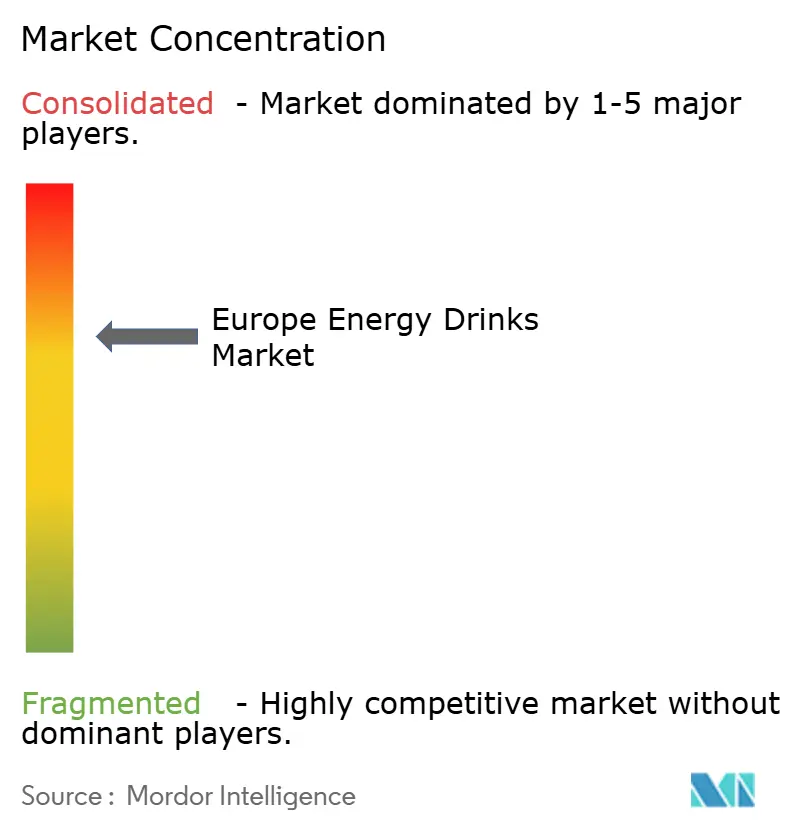

Le marché européen des boissons énergisantes présente une consolidation modérée. Red Bull GmbH et Monster Beverage Corporation représentent ensemble plus de 50% du volume du marché. Cependant, ils subissent la pression d'acteurs régionaux comme Hell Energy, Vitamin Well et Nocco. Ces challengers se taillent une niche en proposant des saveurs localisées, des prix compétitifs et des ventes directes aux consommateurs. Dans un mouvement illustrant le contrôle accru exercé sur les leaders du marché, l'Union Européenne a lancé une enquête antitrust contre Red Bull en novembre 2025, portant sur les accords d'exclusivité de l'entreprise avec les détaillants. Cette surveillance accrue pourrait ouvrir la voie à des marques plus petites pour gagner de l'espace en rayon. Reflétant une tendance à la consolidation, PepsiCo a déboursé 3,85 milliards USD pour Rockstar en janvier 2025, tandis que l'acquisition de Ghost par Keurig Dr. Pepper, comprise entre 990 millions et 1,65 milliard USD en octobre 2024, souligne la volonté des multinationales de se développer face à la hausse des coûts des intrants et aux défis réglementaires.

Ciblant la démographie féminine, Celsius Holdings a acquis Alani Nu pour 1,8 milliard USD en février 2025, mettant l'accent sur les produits à étiquette propre. Pendant ce temps, l'acquisition par Carlsberg de Britvic pour 3,3 milliards GBP (environ 4,2 milliards USD) en juillet 2024 marque son entrée dans le lucratif monde des boissons fonctionnelles, élargissant son portefeuille au-delà des offres brassicoles traditionnelles, comme le rapporte le Wall Street Journal. De nouveaux acteurs comme Congo Brands, la force derrière Prime Energy et Alani Nu, bouleversent la scène. Ils ont exploité la puissance des collaborations avec des influenceurs et des lancements exclusifs pour créer un buzz sur les réseaux sociaux, en évitant la publicité conventionnelle.

Ghost Energy, faisant ses débuts au Royaume-Uni en septembre 2025, s'appuie sur la puissance de distribution de Keurig Dr. Pepper. Ils se concentrent sur les secteurs du jeu vidéo et du fitness, se distinguant par des étiquettes transparentes et des saveurs inspirées de la culture populaire. Il existe un potentiel inexploité dans les boissons de récupération musculaire et enrichies en nootropiques. Ici, les eaux troubles des réglementations sur les allégations de santé offrent une opportunité en or pour les marques prêtes à investir dans des études cliniques et à s'engager avec l'EFSA. Alors que de nombreuses marques s'appuient encore sur des méthodes de distribution traditionnelles, il existe un écart notable dans l'adoption des technologies. La plupart n'ont pas adopté la prévision de la demande basée sur les données ni la tarification dynamique, ce qui représente une opportunité en or pour les nouveaux entrants technophiles d'optimiser les stocks et de réduire les déchets. À mesure que la production de canettes en aluminium s'accélère et que les contraintes d'approvisionnement se relâchent d'ici fin 2026, le paysage concurrentiel devrait s'intensifier. Cela abaissera les barrières à l'entrée, permettant aux marques de distributeur de revendiquer leur place dans les segments d'entrée de gamme.

Leaders du Secteur Européen des Boissons Énergisantes

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Vitamin Well Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Nutrabolt a dévoilé sa boisson sans sucre en édition limitée, C4 Ultimate Energy x Godzilla. Cette saveur Sour Blue Razzilla contient 300 mg de caféine, dérivée du mélange Tri-Stim (Caféine, TeaCrine, Dynamine), garantissant une énergie soutenue. Le lancement, renforcé par un marketing multicanal, des partenariats avec des influenceurs et des activations au NACS Show, fusionne harmonieusement la culture populaire et la performance.

- Septembre 2025 : Mahou San Miguel a fait ses débuts dans l'arène des boissons énergisantes avec « Refeel » en Espagne. Ciblant le marché faible en calories en pleine expansion, cette boisson 100% naturelle, aromatisée à la mangue et à l'ananas, contient de la caféine végétale et moins de 20 calories pour 10 cl. Elle est disponible dans les supermarchés, les plateformes de livraison et les magasins appartenant à l'entreprise.

- Juin 2025 : Ghost Energy Drink a lancé une variante rénovée de 500 ml au Royaume-Uni via Prolife. Cette version, contenant 160 mg de caféine (25% de moins que son homologue américain), remplace la VitaCholine par le NeuroFactor/alpha-GPC précédemment utilisé. Elle est disponible en quatre saveurs attrayantes : Framboise Bleue, Citron Vert Cerise, Original et Pastèque Aigre Warheads.

- Janvier 2025 : Celsius, l'une des plus grandes marques de boissons énergisantes aux États-Unis, a fait son entrée sur le marché britannique. En partenariat avec Suntory Beverage & Food GB&I, Celsius a ciblé les épiceries, les points de vente indépendants et les commerces de proximité, à partir du 3 février. Leurs canettes sans sucre, enrichies en vitamines C, B5, B6 et B12, proposent un assortiment de saveurs fruitées : Peach Vibe, Fantasy Vibe (orange), Cosmic Vibe et Sunset Vibe (mangue-fruit de la passion).

Périmètre du Rapport sur le Marché Européen des Boissons Énergisantes

Les Shots Énergisants, les Boissons Énergisantes Naturelles/Biologiques, les Boissons Énergisantes Sans Sucre ou Faibles en Calories, les Boissons Énergisantes Traditionnelles sont couverts comme segments par Type de Boisson Non Alcoolisée. Les Bouteilles en Verre, les Canettes Métalliques, les Bouteilles PET sont couverts comme segments par Type d'Emballage. Le Commerce Hors Établissement, le Commerce en Établissement sont couverts comme segments par Canal de Distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie, le Royaume-Uni sont couverts comme segments par Pays.| Boissons Énergisantes Traditionnelles |

| Boissons Énergisantes Sans Sucre ou Faibles en Calories |

| Boissons Énergisantes Naturelles/Biologiques |

| Shots Énergisants |

| Autres Boissons Énergisantes |

| Bouteilles PET |

| Bouteilles en Verre |

| Canettes Métalliques |

| Emballages Aseptiques |

| Gobelets Jetables |

| Endurance/Boost Énergétique |

| Récupération Musculaire |

| Autres |

| HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Commerces de Proximité/Épiceries | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par Type | Boissons Énergisantes Traditionnelles | |

| Boissons Énergisantes Sans Sucre ou Faibles en Calories | ||

| Boissons Énergisantes Naturelles/Biologiques | ||

| Shots Énergisants | ||

| Autres Boissons Énergisantes | ||

| Par Type d'Emballage | Bouteilles PET | |

| Bouteilles en Verre | ||

| Canettes Métalliques | ||

| Emballages Aseptiques | ||

| Gobelets Jetables | ||

| Fonctionnalité | Endurance/Boost Énergétique | |

| Récupération Musculaire | ||

| Autres | ||

| Par Canal de Distribution | HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Commerces de Proximité/Épiceries | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Boissons Non Alcoolisées Gazeuses - Les boissons non alcoolisées gazeuses désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement le cola, le citron-citron vert, l'orange et divers sodas aux saveurs de fruits. Commercialisées en canettes, bouteilles ou fontaines.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt-à-Boire et Café Prêt-à-Boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées préemballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un boost rapide d'énergie et de vigilance. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons Non Alcoolisées Gazeuses | Les boissons non alcoolisées gazeuses sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le Cola Standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre |

| Boissons Gazeuses aux Saveurs de Fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100% | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à Base de Jus (jusqu'à 24% de Jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24% d'extrait de fruits/légumes. |

| Nectars (25-99% de Jus) | Jus pouvant contenir entre 25 et 99% de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de Jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt-à-Boire | Boissons à base de café conditionnées qui sont vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café Glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café Infusé à Froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt-à-Boire | Le thé prêt-à-boire est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou Faibles en Calories | Les boissons énergisantes sans sucre ou faibles en calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le yerba maté et des extraits botaniques. |

| Shots Énergisants | Une boisson énergisante petite mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau enrichie en électrolytes est de l'eau infusée avec des minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce en Établissement | Le commerce en établissement désigne les lieux qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Commerce Hors Établissement | Le commerce hors établissement désigne généralement des endroits comme les magasins de spiritueux, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Commerce de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et du carburant. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Commerce de Détail en Ligne | Le commerce de détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et une fermeture préstérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela inclut les emballages Tetra Pak, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes Métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour une consommation sur place. |

| Café | C'est un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En Déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Taux de Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin Discount | Un magasin discount ou discounteur propose un format de commerce de détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | Les étiquettes propres sur le marché des boissons désignent des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme stimulant cognitif léger pour augmenter la vigilance et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80% de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda Crème | Le soda crème est une boisson non alcoolisée sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de Racine | La bière de racine est une boisson non alcoolisée sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la Vanille | Une boisson non alcoolisée gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement