Taille et Part du Marché Européen de l'Informatique Quantique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2030) | 3.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de l'Informatique Quantique par Mordor Intelligence

La taille du marché européen de l'informatique quantique s'établit à 1,1 milliard USD en 2025 et devrait atteindre 3,28 milliards USD d'ici 2030, ce qui correspond à un TCAC de 24,42 % sur la période de prévision. Les financements publics nationaux et au niveau de l'UE, notamment le programme Europe Numérique et Horizon Europe, soutiennent une montée en puissance rapide des infrastructures et des filières de compétences. Le matériel reste le principal contributeur aux revenus, mais la demande pour les modèles d'informatique quantique en tant que service se développe encore plus rapidement à mesure que les entreprises exploitent les plateformes cloud hébergées à Francfort, Dublin, Amsterdam et Zurich. Les systèmes photoniques gagnent du terrain car ils contournent le refroidissement cryogénique, tandis que les architectures à portes logiques continuent de dominer les charges de travail de recherche à haute fidélité. La pression réglementaire en faveur de la cryptographie à sécurité quantique, combinée aux premières preuves de valeur dans l'optimisation de portefeuille et la simulation moléculaire, aligne la force académique de la région avec des cas d'usage industriels distincts dans les secteurs automobile, financier et des sciences de la vie.

Principaux Enseignements du Rapport

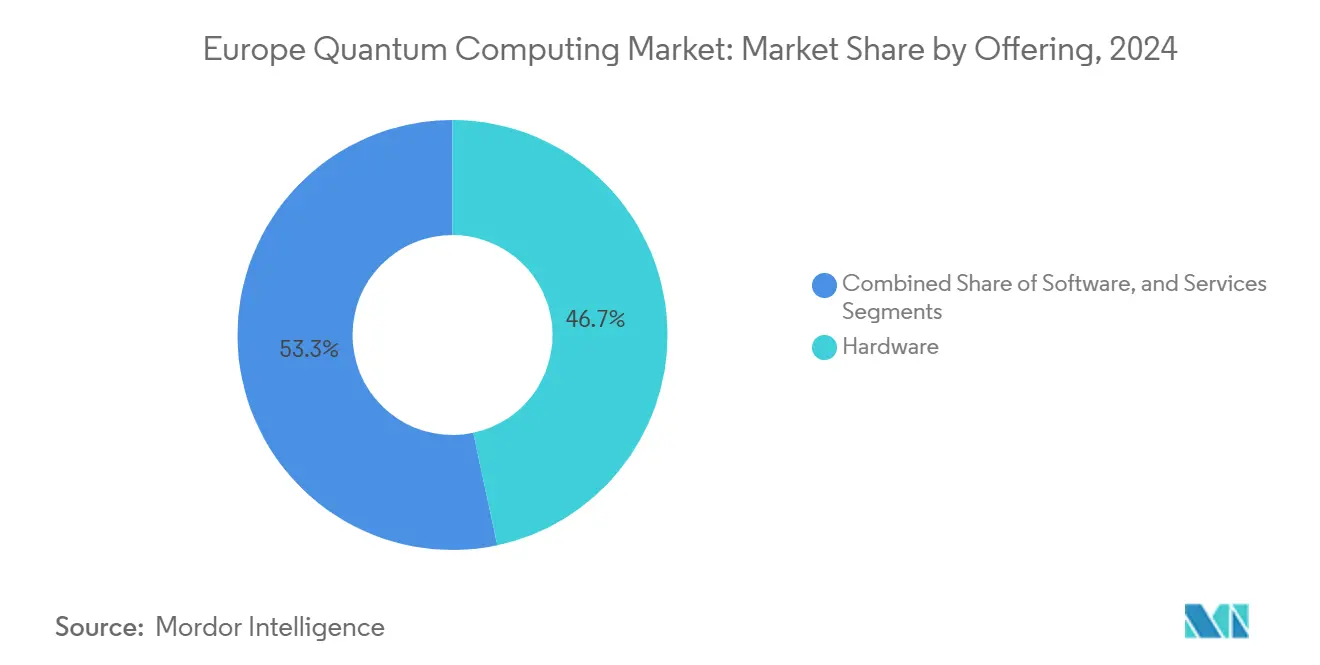

- Par offre, le matériel représentait 46,66 % de la part du marché européen de l'informatique quantique en 2024, tandis que les services devraient se développer à un TCAC de 26,11 % jusqu'en 2030.

- Par technologie, les systèmes à portes logiques ont dominé avec une part de revenus de 54,39 % en 2024, tandis que les plateformes photoniques devraient croître à un TCAC de 25,29 % jusqu'en 2030.

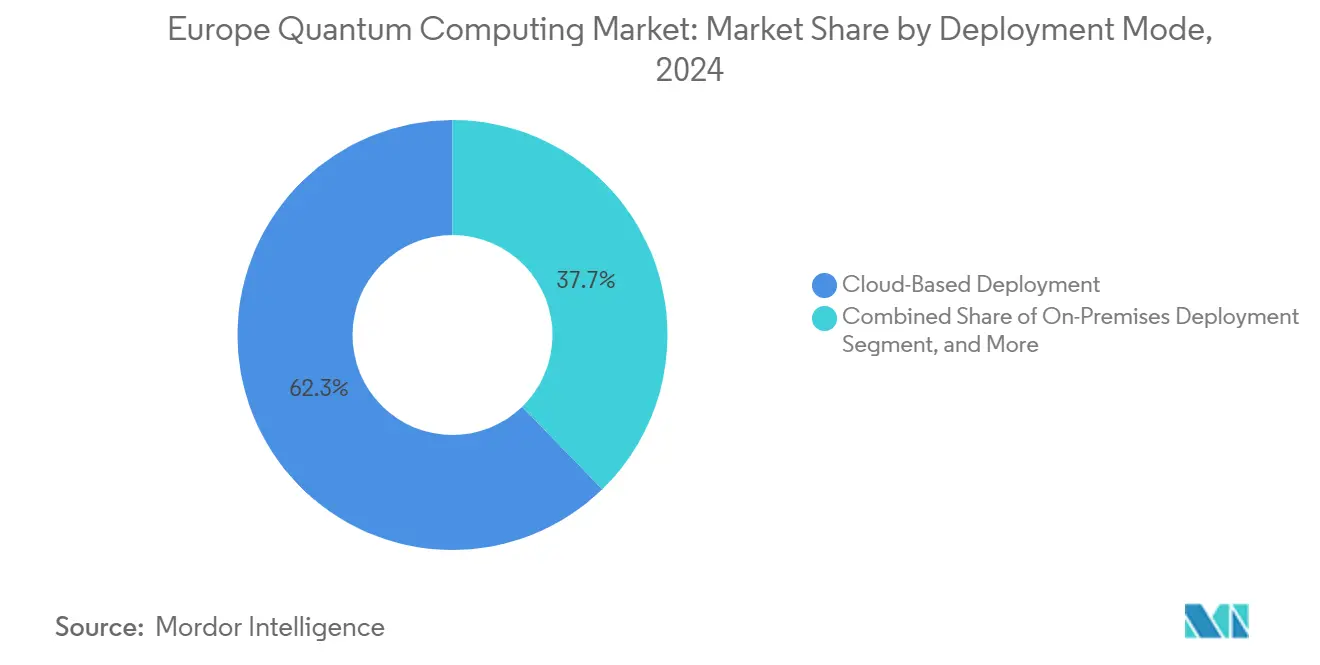

- Par mode de déploiement, les solutions basées sur le cloud ont capturé 62,27 % de la taille du marché européen de l'informatique quantique en 2024 et les modèles hybrides devraient progresser à un TCAC de 24,93 % entre 2025 et 2030.

- Par application, la cryptographie et la cybersécurité représentaient 28,73 % de la taille du marché européen de l'informatique quantique en 2024 ; la découverte de médicaments et les sciences de la vie progressent à un TCAC de 25,01 %.

- Par géographie, l'Allemagne représentait 21,85 % de la part du marché européen de l'informatique quantique en 2024, tandis que l'Espagne devrait enregistrer le TCAC le plus rapide de 25,55 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen de l'Informatique Quantique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du financement quantique du programme Europe Numérique de l'UE | +4.20% | Allemagne, France, Pays-Bas en tête avec des retombées vers les pays nordiques | Moyen terme (2 à 4 ans) |

| Adoption rapide par les entreprises pour la modélisation du risque financier | +3.80% | Centres financiers d'Allemagne, du Royaume-Uni et de France | Court terme (≤ 2 ans) |

| Disponibilité locale du cloud quantique dans les centres de données européens | +3.50% | Mondial avec concentration en Allemagne, aux Pays-Bas et en Irlande | Moyen terme (2 à 4 ans) |

| Afflux croissant de capital-risque vers les start-ups européennes de matériel | +2.90% | Allemagne, France, Royaume-Uni, avec une activité émergente en Espagne | Long terme (≥ 4 ans) |

| Mandats de cryptographie à sécurité quantique de l'Autorité Bancaire Européenne | +2.10% | À l'échelle de l'Union Européenne avec un accent sur les pôles financiers | Court terme (≤ 2 ans) |

| Électronique de contrôle CMOS cryogénique réduisant le coût total de possession | +1.80% | Régions manufacturières d'Allemagne, des Pays-Bas et de Suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Financement Quantique du Programme Europe Numérique de l'UE

Europe Numérique alloue 1,38 milliard EUR (1,56 milliard USD) à des projets quantiques entre 2024 et 2027, créant des appels dédiés pour des bancs d'essai cloud, des installations de fabrication de qubits et des académies de compétences.[1]Commission Européenne, "Programme Europe Numérique," digital-strategy.ec.europa.eu Les subventions accordées à Pasqal, IQM et d'autres fournisseurs européens subventionnent les installations pilotes, raccourcissant ainsi efficacement les cycles de déploiement commercial. Le programme cofinance également des centres de compétences régionaux qui canalisent les prototypes de recherche vers des démonstrateurs industriels, une approche qui maintient la propriété intellectuelle au sein du bloc. En conséquence, les entreprises reçoivent des incitations directes à tester des charges de travail d'optimisation et de simulation sur du matériel basé en Europe, renforçant la part de déploiement cloud de 62,27 %. Dans l'ensemble, la hausse du financement contribue à la plus grande augmentation incrémentielle du TCAC projeté pour le marché européen de l'informatique quantique.

Adoption Rapide par les Entreprises pour la Modélisation du Risque Financier

Les règles de capital de Bâle III obligent les banques à améliorer la précision des tests de résistance, stimulant les expériences avec la méthode de Monte Carlo quantique et l'optimisation de portefeuille. Deutsche Bank, BNP Paribas et Santander ont chacune réalisé des preuves de concept sur des infrastructures supraconductrices résidant dans le cloud, hébergées dans des centres de données européens.[2]Autorité Bancaire Européenne, "Lignes directrices sur la gestion des risques liés aux TIC et à la sécurité," eba.europa.eu Les premiers essais montrent des réductions de temps d'exécution qui raccourcissent les cycles de risque nocturnes, un gain que les équipes de direction considèrent comme directement monétisable. Étant donné que la plupart des preuves de concept fonctionnent sur des services à la demande, les banques évitent les dépenses d'investissement, accélérant ainsi le délai de valorisation. Cette dynamique élève la part des charges de travail centrées sur la cryptographie et canalise les revenus de services vers les opérateurs cloud, renforçant le TCAC de 26,11 % dans les services du marché européen de l'informatique quantique.

Disponibilité Locale du Cloud Quantique dans les Centres de Données Européens

Les nouvelles régions quantiques à Francfort, Dublin, Amsterdam et Zurich répondent aux contraintes de latence et de souveraineté des données pour les secteurs hautement réglementés. Amazon, IBM et Microsoft co-localisent des nœuds HPC classiques avec des processeurs à ions piégés, supraconducteurs et photoniques, permettant des chemins d'exécution hybrides qui maintiennent les données des clients au sein des frontières de l'UE.[3]Amazon Web Services, "Régions Quantiques Européennes," aws.amazon.com Les entreprises intègrent ces points de terminaison via des SDK standard, combinant des noyaux quantiques avec des pipelines d'IA existants. Une latence plus faible et la conformité au RGPD augmentent les taux d'utilisation, favorisant les modèles d'abonnement par rapport aux déploiements sur site à forte intensité de capital. Par conséquent, le cloud reste le point d'entrée par défaut pour la plupart des nouveaux arrivants, renforçant l'attente d'un TCAC de 24,93 % pour les configurations hybrides.

Afflux Croissant de Capital-Risque vers les Start-ups Européennes de Matériel

Les communiqués de presse de Pasqal, planqc et Universal Quantum ont annoncé des entrées de capitaux propres cumulées dépassant 280 millions EUR (317,9 millions USD) en 2024-2025, financées par des fonds souverains et des investisseurs en technologies de pointe.[4]Pasqal, "Feuille de route à atomes neutres," pasqal.com Le capital est affecté à l'expansion des usines de fabrication, à l'électronique de contrôle de qubits et à la photonique à température ambiante, réduisant la dépendance historique de l'Europe aux chaînes d'approvisionnement américaines. Des tours de table plus importantes permettent aux start-ups de proposer l'informatique quantique en tant que service plus tôt, brouillant les frontières entre matériel et services gérés. La dynamique de financement élargit donc la base du marché adressable pour l'informatique quantique européenne et renforce la résilience du réseau d'approvisionnement régional.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie aiguë de talents en ingénierie quantique | -3.20% | Allemagne, Royaume-Uni, France avec des retombées dans toute l'UE | Moyen terme (2 à 4 ans) |

| Coût en capital élevé de l'infrastructure de réfrigération par dilution | -2.40% | À l'échelle de l'Union Européenne, affectant particulièrement les marchés plus petits | Long terme (≥ 4 ans) |

| Contrôles à l'exportation de l'UE post-2025 sur les composants cryogéniques spécialisés | -1.90% | Union Européenne avec impact sur les partenariats hors UE | Court terme (≤ 2 ans) |

| Absence de normes d'interface matérielle pour l'intégration multi-fournisseurs | -1.50% | Mondial avec un impact particulier sur l'adoption par les entreprises européennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Aiguë de Talents en Ingénierie Quantique

Les universités diplôment moins de 1 500 ingénieurs spécialisés en quantique par an, tandis que les postes annoncés dépassent 4 000 à Munich, Paris, Amsterdam et Oxford. Des primes salariales de 50 % par rapport aux postes logiciels traditionnels sont désormais courantes, ce qui alourdit les taux de consommation de trésorerie des start-ups. Des programmes de bourses gouvernementales existent, mais la plupart prennent plusieurs années avant de se traduire en offre de main-d'œuvre. Le déficit de talents ralentit les calendriers d'exécution des feuilles de route et oblige les entreprises à externaliser des tâches spécialisées de micrologiciel ou de fabrication en dehors de l'Europe, compromettant les objectifs d'autonomie stratégique.

Coût en Capital Élevé de l'Infrastructure de Réfrigération par Dilution

Les processeurs supraconducteurs fonctionnent en dessous de 20 millikelvin, nécessitant des réfrigérateurs à dilution dont le prix est compris entre 500 000 et 2 millions EUR (565 000 à 2,26 millions USD) par unité. Les installations doivent également prévoir des planchers isolés des vibrations, des blindages RF et des systèmes de récupération d'hélium. De tels coûts initiaux excluent les petits laboratoires de recherche et les PME des déploiements sur site, renforçant ainsi leur dépendance au cloud. Bien que les plateformes photoniques promettent un fonctionnement à température ambiante, ces produits restent à un stade d'essai précoce, laissant le coût en capital élevé comme un frein à court terme à l'expansion du marché européen de l'informatique quantique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Le Matériel Domine mais les Services Évoluent Plus Rapidement

Le matériel a généré les revenus les plus importants en 2024, les expansions de fabrication en Finlande, en France et en Allemagne ayant positionné les usines basées en Europe pour répondre à la demande régionale. La nouvelle ligne d'IQM à Helsinki, financée par 128 millions EUR (144,6 millions USD), a porté la production au-delà de 5 000 qubits par an. Ces volumes représentaient une part de 46,66 % du marché européen de l'informatique quantique en termes de matériel. Les services, cependant, devraient afficher le TCAC le plus élevé de 26,11 % à mesure que les entreprises passent des programmes pilotes aux abonnements gérés. La taille du marché européen de l'informatique quantique liée aux services devrait dépasser 1 milliard USD d'ici la fin de la décennie, portée par l'intégration, la conception d'algorithmes et les offres de formation. Les fournisseurs de matériel regroupent de plus en plus des services de conseil pour fidéliser leurs clients, brouillant les frontières traditionnelles de la chaîne de valeur.

Les sous-segments de processeurs montrent que les réseaux supraconducteurs dominent les livraisons, suivis des configurations à ions piégés optimisées pour la recherche sur les portes à haute fidélité. La photonique, bien que plus petite, est compétitive sur le coût total de possession en éliminant le besoin de cryogénie. Les services de conseil ont également progressé à mesure que les banques, les grands groupes pharmaceutiques et les équipementiers automobiles ont émis des évaluations de préparation quantique. Les intergiciels spécifiques aux applications, tels que TKET de Quantinuum et la suite de cybersécurité de Cambridge Quantum, génèrent des revenus de licences supplémentaires. Collectivement, ces tendances accélèrent la maturation de l'écosystème et ouvrent des réservoirs de revenus adjacents pour les fournisseurs de cloud.

Par Technologie : Domination des Systèmes à Portes Logiques sous Pression Photonique

Les architectures à portes logiques représentaient 54,39 % des revenus en 2024, grâce à des chaînes d'outils établies et à des références inter-fournisseurs. La taille du marché européen de l'informatique quantique dérivée des systèmes à portes logiques reste l'ancre pour les subventions de recherche publique axées sur la correction d'erreurs et l'augmentation d'échelle des qubits logiques. Les processeurs photoniques, menés par Pasqal, Orca Computing et Xanadu, affichent une perspective de TCAC puissante de 25,29 % car ils offrent un fonctionnement à température ambiante et une compatibilité avec les fibres optiques. Les solutions à atomes neutres et à ions piégés restent attractives pour les consortiums académiques qui ont besoin d'une haute fidélité de portes sur des fenêtres de cohérence étendues.

Les recuits quantiques ont établi une niche dans l'optimisation combinatoire et ont trouvé des applications dans la logistique et l'énergie. Les qubits topologiques sont encore au stade pré-commercial, mais des institutions de recherche aux Pays-Bas et en Allemagne prototypent des dispositifs basés sur les Majorana avec le soutien de la Commission Européenne. Chaque variante technologique influence les conceptions de piles logicielles, incitant les fournisseurs d'intergiciels à fournir des couches d'abstraction qui protègent les utilisateurs des particularités du matériel.

Par Mode de Déploiement : Cloud en Premier, Hybride Ensuite

Les instances basées sur le cloud ont capturé 62,27 % des revenus en 2024, reflétant un modèle de paiement à l'utilisation éprouvé qui s'aligne sur les budgets d'expérimentation en phase initiale. Les expansions européennes d'AWS, d'IBM et de Microsoft garantissent un traitement conforme au RGPD, ce qui reste non négociable pour les secteurs réglementés. Les configurations hybrides, où les ressources quantiques interopèrent avec des clusters HPC sur site, devraient croître à un TCAC de 24,93 % à mesure que les entreprises intègrent des noyaux quantiques dans leurs flux de travail d'IA et de simulation existants. Cette stratégie atténue la latence de transfert de données et conserve les ensembles de données sensibles dans des zones sécurisées locales.

Les déploiements sur site sont rares en dehors des grands centres de recherche en raison du coût élevé de l'infrastructure, mais ils restent essentiels pour les programmes de défense souverains. Les architectures de référence comportant des cryostats modulaires et des électroniques de contrôle en rack visent à abaisser les barrières, mais une adoption généralisée dépend des courbes de coûts futures. En attendant, les opérateurs cloud collaborent avec les opérateurs de télécommunications pour fournir des liaisons dédiées garantissant des temps d'aller-retour inférieurs à 10 ms, une exigence cruciale pour les charges de travail financières en quasi-temps réel.

Par Application : La Cryptographie Domine, les Sciences de la Vie Accélèrent

La cryptographie et la cybersécurité représentaient 28,73 % de la part des revenus en 2024, portées par les directives de l'Autorité Bancaire Européenne qui obligent les institutions à adopter des normes à sécurité quantique. Les pilotes de distribution de clés quantiques le long des principaux corridors de fibres optiques en Allemagne et en France valident la préparation aux déploiements en production. La découverte de médicaments et les sciences de la vie devraient afficher la perspective de TCAC la plus élevée de 25,01 %, car des entreprises telles que Roche et Sanofi utilisent la simulation quantique pour évaluer les conformations moléculaires plus efficacement que les méthodes classiques. Les applications d'optimisation restent répandues dans la planification de la fabrication et le routage de la chaîne d'approvisionnement, tandis que la modélisation financière bénéficie directement de la réduction de variance dans les simulations de Monte Carlo.

La recherche en science des matériaux exploite les algorithmes quantiques pour étudier les chimies des cathodes de batteries, soutenant les objectifs du Pacte Vert de l'UE. Les projets gouvernementaux et de défense se concentrent sur la communication quantique par satellite et la navigation inertielle. Collectivement, ces charges de travail diversifient les flux de revenus, garantissant qu'aucun secteur vertical ne domine la demande sur la période de prévision.

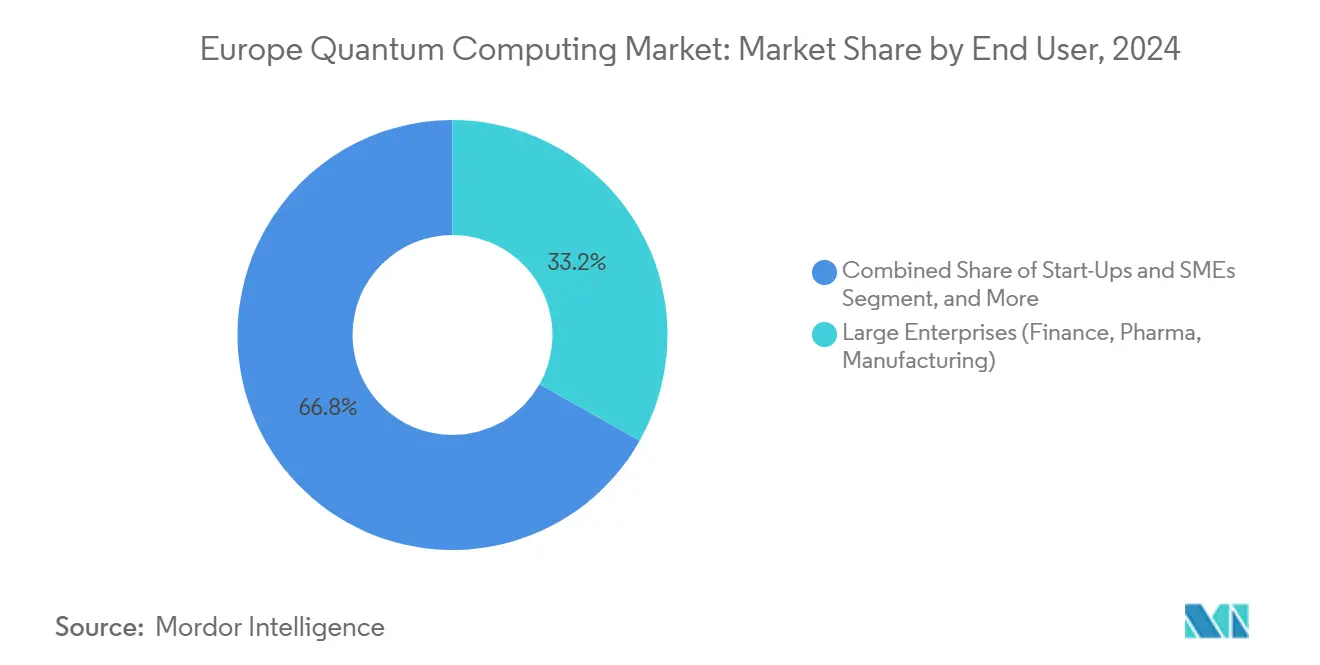

Par Utilisateur Final : Les Grandes Entreprises Détiennent la Part, les PME Stimulent la Croissance

Les grandes entreprises des secteurs de la finance, de la pharmacie et de l'automobile ont sécurisé une part de revenus de 33,19 % en 2024, alors qu'elles faisaient passer leurs preuves de concept à une production limitée sur des plateformes cloud dans le marché européen de l'informatique quantique. Les start-ups et les PME affichent le TCAC le plus rapide de 25,89 %, habilitées par des modèles d'informatique quantique en tant que service qui suppriment les obstacles aux dépenses d'investissement. Les laboratoires de recherche académiques et gouvernementaux continuent de jouer un rôle fondamental en cultivant les talents et en fournissant des preuves algorithmiques précoces. Les agences de défense maintiennent des projets stratégiques dans la communication sécurisée et le radar quantique, soutenus par l'allocation de 245 millions EUR du Fonds Européen de Défense.

La participation des entreprises s'approfondit à travers des accords de développement conjoint. BMW collabore avec Pasqal sur la recherche sur les batteries, tandis que BASF travaille avec Quantinuum sur la catalyse. Ces alliances intersectorielles raccourcissent les courbes d'apprentissage pour les PME qui s'intègrent dans des chaînes d'approvisionnement plus larges, renforçant la densité de l'écosystème autour des clusters industriels phares.

Analyse Géographique

L'Allemagne a généré la plus grande part de revenus à 21,85 % en 2024, ancrée par un programme national de 2 milliards EUR qui finance le développement de la pile complète, de la fabrication de qubits aux chaînes d'outils logicielles. Les partenariats entre les instituts Max Planck et des équipementiers tels que Volkswagen donnent lieu à des premiers pilotes commerciaux dans l'optimisation de la chaîne d'approvisionnement. Munich accueille le Centre Fédéral de l'Informatique Quantique, une installation qui héberge du matériel multi-sources, offrant un accès à la demande aux universités et aux entreprises. Les accords de collaboration internationale avec la Finlande et les Pays-Bas élargissent le réseau d'approvisionnement pour la cryogénie et l'électronique de contrôle.

L'Espagne enregistre le TCAC le plus élevé de 25,55 %, propulsée par la division quantique du Centre de Superinformatique de Barcelone et une scène de start-ups dynamique en Catalogne. Les prototypes de recuit cohérent de Qilimanjaro attirent des pilotes dans la logistique et la finance, tandis que les subventions nationales financent des bons d'expérimentation pour les PME. La trajectoire de croissance favorable découle d'une boucle étroite entre les chercheurs académiques, les investisseurs locaux et les clients industriels d'ancrage dans l'aérospatiale et le tourisme. Les progrès de l'Espagne démontrent que les économies plus petites peuvent faire un bond en avant grâce aux modèles d'infrastructure cloud et partagée.

Le Royaume-Uni reste un poids lourd, les universités d'Oxford et de Cambridge alimentant en talents des essaimages tels que Oxford Quantum Circuits et Universal Quantum. La continuité du financement post-Brexit est assurée par la Stratégie Nationale Quantique d'un milliard GBP, maintenant les collaborations avec les homologues européens sur des appels conjoints Horizon Europe. La France bénéficie du Plan France Quantique de 1,8 milliard EUR qui donne la priorité à la recherche sur les atomes neutres, tandis que l'Italie, les Pays-Bas et les États nordiques se spécialisent dans les niches de réseaux quantiques et de détection. Collectivement, la diversité des stratégies nationales crée une mosaïque de centres de compétences qui, lorsqu'ils sont interconnectés, élèvent la compétitivité globale du marché européen de l'informatique quantique.

Paysage Concurrentiel

Le marché européen de l'informatique quantique présente une concentration modérée, les fournisseurs de cloud hyperscale coexistant avec des champions régionaux du matériel. IBM, Google et Microsoft exploitent leurs capacités mondiales de recherche et développement pour maintenir des avantages de premier entrant dans les feuilles de route à portes logiques et à correction d'erreurs. Les entreprises européennes, telles qu'IQM et Pasqal, contrent cette tendance en maintenant une proximité géographique avec les clients des secteurs automobile, pharmaceutique et énergétique, et en adaptant leurs systèmes à des métriques de performance spécifiques aux charges de travail. Les entrants photoniques, tels qu'Orca Computing et Xanadu, défient les acteurs établis en éliminant les goulots d'étranglement cryogéniques et en s'alignant sur l'infrastructure de télécommunications existante.

Les alliances stratégiques se multiplient. IQM s'associe à Atos pour intégrer des processeurs supraconducteurs dans des centres HPC classiques, tandis que Pasqal s'associe à Siemens sur des logiciels d'optimisation industrielle. Les analyses de brevets de l'Office Européen des Brevets indiquent que l'Europe a généré 1 247 dépôts liés au quantique en 2024, représentant 23 % des dépôts mondiaux liés à la technologie quantique.

Le pipeline couvre la correction d'erreurs, les interconnexions quantiques et le contrôle cryogénique, signalant une concurrence future au-delà du simple nombre de qubits. Dans l'ensemble, les fournisseurs tendent vers l'intégration verticale pour assurer la différenciation ; cependant, la nature open source de nombreux outils logiciels empêche le verrouillage, maintenant des coûts de changement gérables pour les utilisateurs finaux.

Leaders du Secteur Européen de l'Informatique Quantique

IBM Corporation

Quantinuum Ltd.

IonQ Inc.

D-Wave Quantum Inc.

Pasqal SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'initiative quantique nordique QuNorth a été lancée avec un investissement de 88 millions USD pour déployer et exploiter un ordinateur quantique à l'échelle commerciale au Danemark, en partenariat avec Microsoft et Atom Computing.

- Mars 2025 : L'Entreprise Commune EuroHPC a signé un contrat d'approvisionnement pour un nouvel ordinateur quantique à installer en Italie, représentant un investissement d'environ 150 millions USD, Pasqal ayant été sélectionné pour livrer un système quantique à atomes neutres commençant à 140+ qubits.

- Janvier 2025 : Alice & Bob, une start-up française d'informatique quantique spécialisée dans les qubits supraconducteurs tolérants aux pannes, a levé 110 millions USD lors d'un tour de table de série B pour accélérer le développement d'un ordinateur quantique commercialement utile d'ici 2030.

- Janvier 2025 : Le consortium EQUSPACE a reçu 3,5 millions USD de financement du programme Pathfinder Open du Conseil Européen de l'Innovation pour faire progresser les technologies d'informatique quantique évolutives à base de silicium dans plusieurs institutions de recherche de l'UE.

Périmètre du Rapport sur le Marché Européen de l'Informatique Quantique

Le rapport sur le marché européen de l'informatique quantique est segmenté par offre (matériel, logiciel et services), technologie (recuit quantique et plus), mode de déploiement (sur site, basé sur le cloud et hybride), application (cryptographie et cybersécurité, et plus), utilisateur final (institutions gouvernementales de recherche, universités académiques et de recherche, et plus), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Processeurs Quantiques | Qubits Supraconducteurs |

| Ions Piégés | ||

| Points Quantiques | ||

| Autres Matériels de Processeurs Quantiques | ||

| Recuits Quantiques | ||

| Capteurs et Dispositifs Quantiques | ||

| Logiciel | Algorithmes Quantiques | |

| Logiciel de Simulation Quantique | ||

| Logiciel de Cryptographie Quantique | ||

| Intergiciels et Outils de Développement | ||

| Services | Conseil | |

| Intégration | ||

| Informatique Quantique en tant que Service (QaaS) |

| Recuit Quantique | |

| Informatique Quantique à Portes Logiques | Supraconducteur |

| Ions Piégés | |

| Qubits Topologiques | |

| Informatique Quantique Photonique | |

| Autres Technologies Émergentes |

| Déploiement sur Site |

| Déploiement Basé sur le Cloud |

| Déploiement Hybride |

| Cryptographie et Cybersécurité |

| Problèmes d'Optimisation |

| Découverte de Médicaments et Sciences de la Vie |

| Science des Matériaux |

| Modélisation Financière et Analyse des Risques |

| Intelligence Artificielle et Apprentissage Automatique |

| Applications Gouvernementales et de Défense |

| Institutions Gouvernementales de Recherche |

| Universités Académiques et de Recherche |

| Grandes Entreprises (Finance, Pharmacie, Fabrication) |

| Start-ups et PME |

| Agences de Défense |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par Offre | Matériel | Processeurs Quantiques | Qubits Supraconducteurs |

| Ions Piégés | |||

| Points Quantiques | |||

| Autres Matériels de Processeurs Quantiques | |||

| Recuits Quantiques | |||

| Capteurs et Dispositifs Quantiques | |||

| Logiciel | Algorithmes Quantiques | ||

| Logiciel de Simulation Quantique | |||

| Logiciel de Cryptographie Quantique | |||

| Intergiciels et Outils de Développement | |||

| Services | Conseil | ||

| Intégration | |||

| Informatique Quantique en tant que Service (QaaS) | |||

| Par Technologie | Recuit Quantique | ||

| Informatique Quantique à Portes Logiques | Supraconducteur | ||

| Ions Piégés | |||

| Qubits Topologiques | |||

| Informatique Quantique Photonique | |||

| Autres Technologies Émergentes | |||

| Par Mode de Déploiement | Déploiement sur Site | ||

| Déploiement Basé sur le Cloud | |||

| Déploiement Hybride | |||

| Par Application | Cryptographie et Cybersécurité | ||

| Problèmes d'Optimisation | |||

| Découverte de Médicaments et Sciences de la Vie | |||

| Science des Matériaux | |||

| Modélisation Financière et Analyse des Risques | |||

| Intelligence Artificielle et Apprentissage Automatique | |||

| Applications Gouvernementales et de Défense | |||

| Par Utilisateur Final | Institutions Gouvernementales de Recherche | ||

| Universités Académiques et de Recherche | |||

| Grandes Entreprises (Finance, Pharmacie, Fabrication) | |||

| Start-ups et PME | |||

| Agences de Défense | |||

| Par Géographie | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen de l'informatique quantique en 2025 ?

La taille du marché européen de l'informatique quantique est de 1,1 milliard USD en 2025.

Quel TCAC est attendu pour les revenus de l'informatique quantique en Europe jusqu'en 2030 ?

Les revenus devraient croître à un TCAC de 24,42 % entre 2025 et 2030.

Quel modèle de déploiement génère le plus de dépenses aujourd'hui ?

Les modèles d'informatique quantique en tant que service basés sur le cloud détiennent 62,27 % de la part des revenus en 2024.

Quel pays européen mène actuellement les taux d'adoption ?

L'Allemagne est en tête avec 21,85 % de part de marché, aidée par un programme fédéral de 2 milliards EUR.

Quel segment se développe le plus rapidement ?

Les services devraient enregistrer le TCAC le plus élevé de 26,11 % jusqu'en 2030.

Pourquoi les processeurs photoniques suscitent-ils de l'intérêt ?

Ils fonctionnent à température ambiante, supprimant les coûteux systèmes cryogéniques et accélérant les déploiements pratiques.

Dernière mise à jour de la page le: