Taille et part du marché des outils d'automatisation de la conception électronique (EDA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

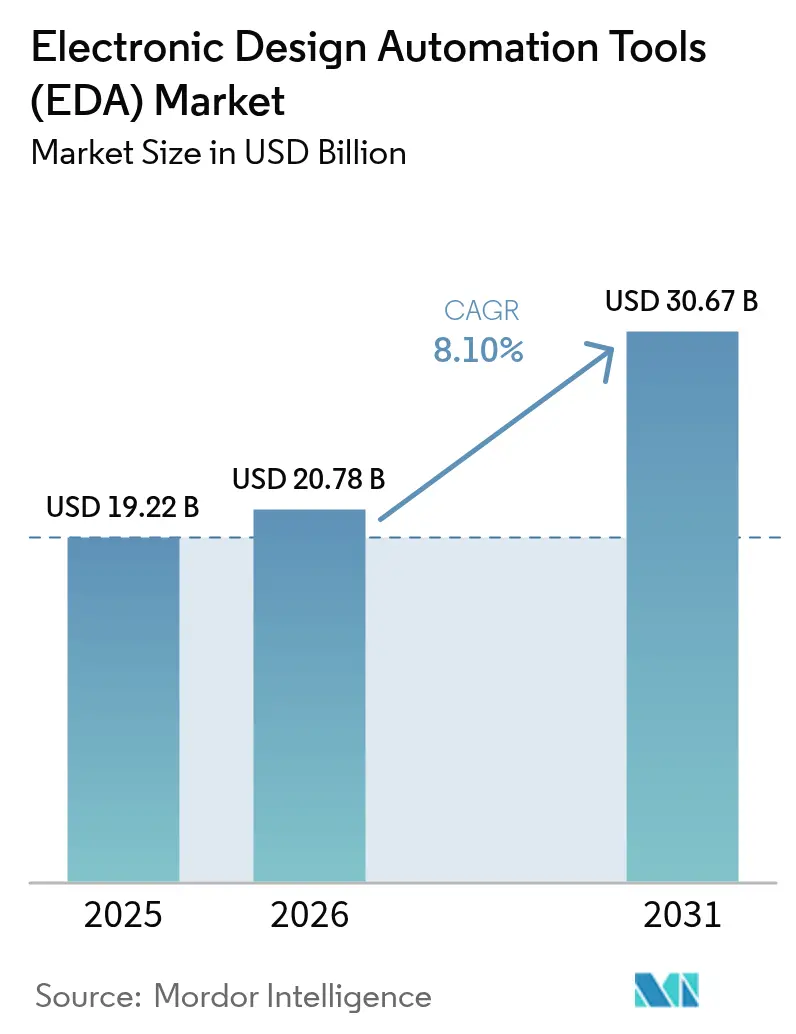

| Taille du Marché (2026) | 20.78 Milliards de dollars |

| Taille du Marché (2031) | 30.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils d'automatisation de la conception électronique (EDA) par Mordor Intelligence

La taille du marché des outils d'automatisation de la conception électronique en 2026 est estimée à 20,78 milliards USD, en progression par rapport à la valeur de 2025 de 19,22 milliards USD, avec des projections pour 2031 indiquant 30,67 milliards USD, soit une croissance au TCAC de 8,1 % sur la période 2026-2031. Les perspectives reposent sur une mise à l'échelle plus rapide des transistors, des flux de conception assistés par l'IA et une collaboration plus étroite entre les fonderies et les éditeurs d'outils. Les architectes de puces passent du réglage manuel des règles à l'optimisation pilotée par les données, ce qui raccourcit les cycles de mise en fabrication et réduit le risque de nouvelles itérations. La capacité en rafale en nuage élargit l'accès à la vérification avancée, tandis que les exigences de sécurité fonctionnelle automobile poussent les méthodes formelles vers la conception courante. L'achèvement en 2025 de l'acquisition par Synopsys d'Ansys pour 35 milliards USD signale un mouvement systémique vers des plateformes unifiées dispositif-à-système capables de co-optimiser simultanément le silicium, le boîtier et les performances du système complet. Parallèlement, les contrôles à l'exportation géopolitiques stimulent le développement d'écosystèmes EDA parallèles, contraignant les fournisseurs à certifier leurs flux pour plusieurs fonderies régionales afin d'éviter une érosion de leurs revenus.

Points clés du rapport

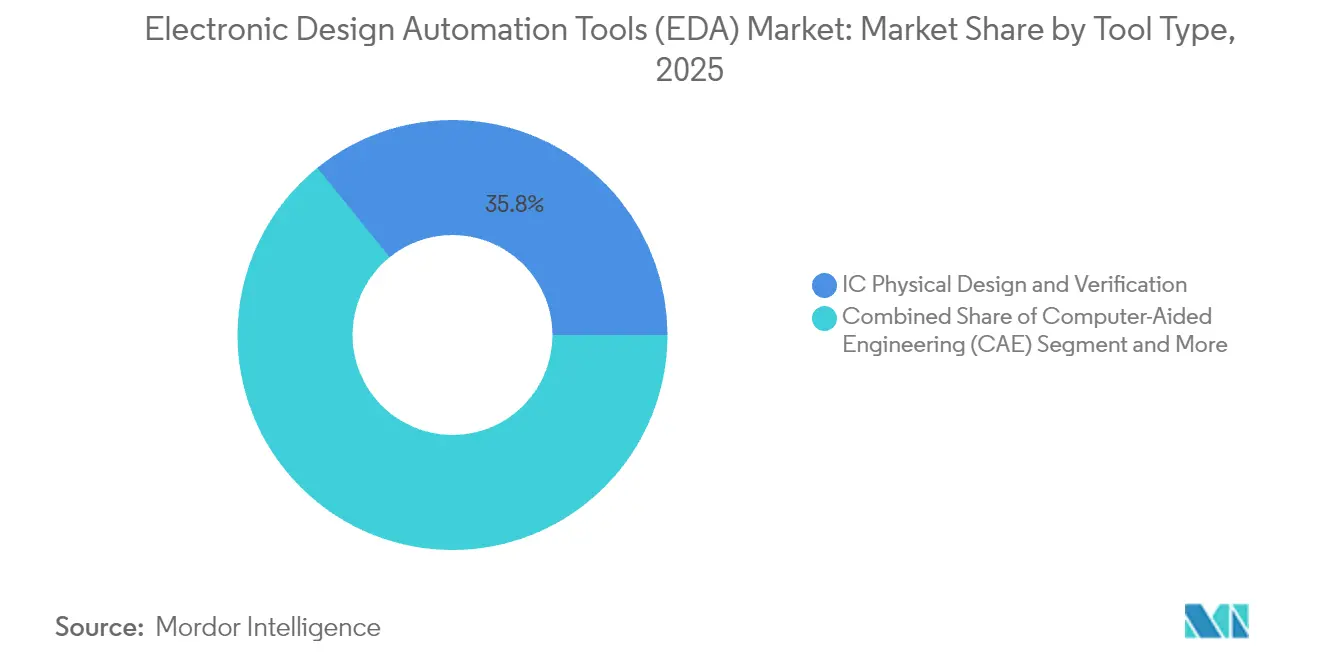

- Par catégorie d'outil, la conception physique et la vérification de circuits intégrés ont dominé avec une part de revenus de 35,82 % en 2025 ; la propriété intellectuelle de semi-conducteurs devrait progresser à un TCAC de 9,7 % jusqu'en 2031.

- Par étape du flux de conception, la mise en plan, le routage et la convergence temporelle ont représenté 32,10 % de la taille du marché des outils d'automatisation de la conception électronique en 2025, tandis que les outils frontaux RTL affichent le TCAC le plus rapide à 9,35 % jusqu'en 2031.

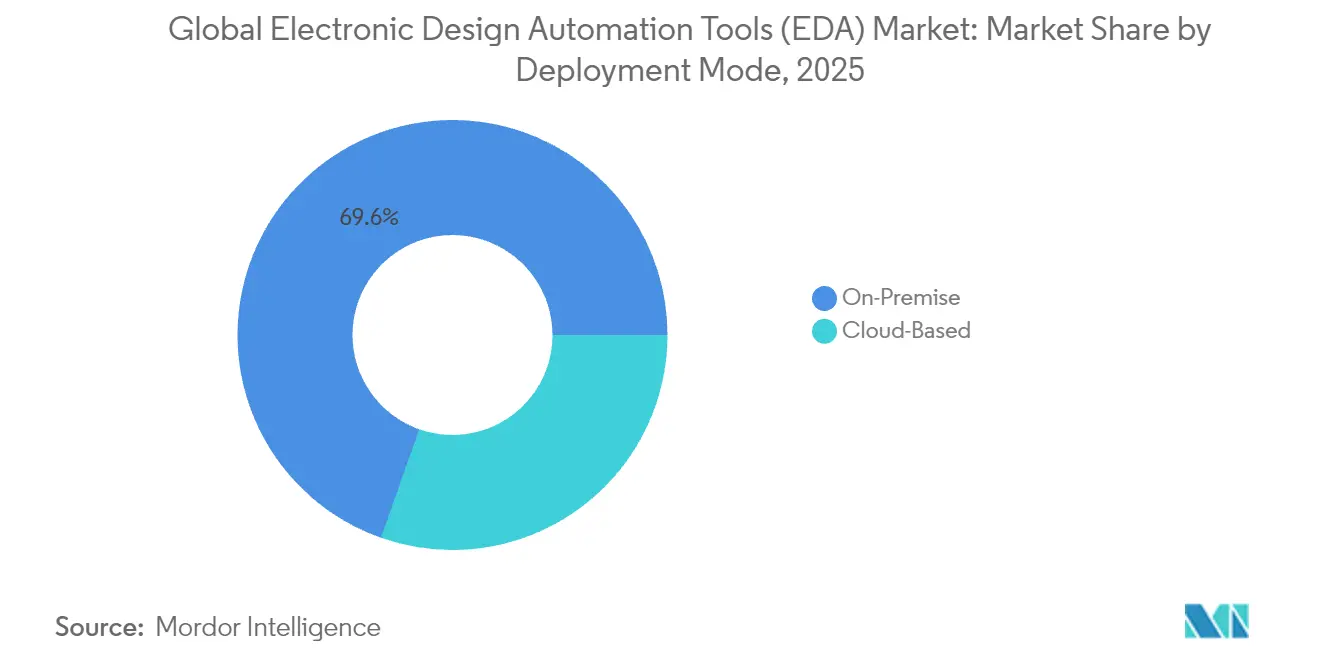

- Par mode de déploiement, les solutions sur site ont conservé 69,60 % de la taille du marché des outils d'automatisation de la conception électronique en 2025, même si les offres en nuage progressent à un TCAC de 9,25 % jusqu'en 2031.

- Par utilisateur final, l'infrastructure de communication a représenté 26,55 % de la part du marché des outils d'automatisation de la conception électronique en 2025 ; le secteur automobile et de la mobilité s'accélère à un TCAC de 9,85 % jusqu'en 2031.

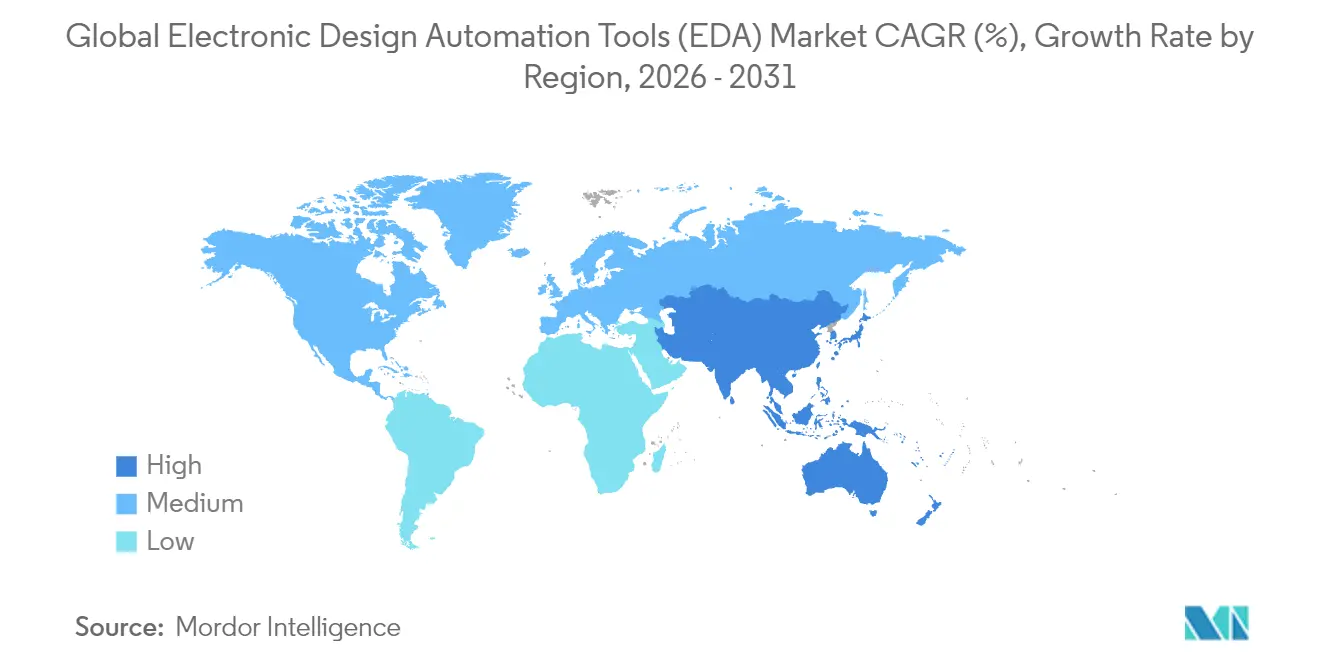

- Par géographie, l'Asie-Pacifique a représenté 42,05 % de la part du marché des outils d'automatisation de la conception électronique en 2025, et devrait croître à un TCAC de 9,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des outils d'automatisation de la conception électronique (EDA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Densité croissante des puces dans les nœuds avancés | +2.1% | Mondial, concentré dans les fonderies d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des accélérateurs d'IA/ML et des SoC personnalisés | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des flux EDA natifs en nuage (EDA en tant que service) | +1.2% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins de conformité à la sécurité fonctionnelle automobile ISO 26262 | +0.9% | Mondial, plus fort dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Mouvement croissant du matériel open source stimulant la demande de vérification | +0.7% | Mondial, avec une concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Bifurcation des contrôles à l'exportation États-Unis–Chine accélérant les flux de conception nationaux | +0.6% | Chine, Inde, avec des répercussions vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité croissante des puces dans les nœuds avancés

Les transistors à grille entourante, la distribution d'énergie côté arrière et le conditionnement multi-puces entraînent une multiplication par dix des vérifications de règles de conception par rapport aux procédés 7 nm. Les fonderies co-développent désormais des flux avec les leaders de l'EDA ; Synopsys et TSMC ont certifié des chaînes d'outils numériques et analogiques complètes pour les nœuds A16 et N2P en avril 2025.[1]Synopsys, "Les solutions de conception pilotées par l'IA réduisent le délai d'exécution," synopsys.com Les environnements unifiés de l'exploration à la validation finale réduisent les coûteuses nouvelles itérations — chacune dépassant 50 millions USD à 3 nm. Le programme 18A d'Intel repose également sur des flux intégrés pour les architectures 2,5D/3D qui fusionnent calcul, mémoire et entrées/sorties sur un substrat unique.

Prolifération des accélérateurs d'IA/ML et des SoC personnalisés

Les fournisseurs hyperscale et de périphérie commandent de plus en plus des puces d'inférence sur mesure. Cadence a enregistré une croissance de 40 % en glissement annuel de ses revenus de propriété intellectuelle en semi-conducteurs au premier trimestre 2025, attribuant cette dynamique aux projets d'IA et de chiplets.[2]Cadence Design Systems, "Cadence publie ses résultats financiers du premier trimestre 2025," cadence.com NVIDIA, ASML, TSMC et Synopsys ont signalé des accélérations de 40× de la simulation lithographique grâce à la pile logicielle CuLitho, permettant des configurations de réticules répondant aux objectifs de puissance par watt de l'IA.[3]NVIDIA, "NVIDIA, ASML, TSMC et Synopsys posent les bases de la prochaine génération de fabrication de puces," resources.nvidia.com À mesure que l'hétérogénéité des accélérateurs augmente, la réutilisation des blocs de propriété intellectuelle de semi-conducteurs et les normes d'interconnexion sur boîtier intensifient la demande de vérification de propriété intellectuelle.

Essor des flux EDA natifs en nuage (EDA en tant que service)

Synopsys Cloud illustre un modèle hybride dans lequel des outils sous licence dépassent vers AWS ou Microsoft Azure pour achever les régressions de simulation durant la nuit, tandis que la propriété intellectuelle de référence reste sur site pour des raisons de sécurité. La mise à l'échelle élastique élimine le matériel inactif et réduit le calendrier de vérification de plusieurs jours pour les équipes de conception plus réduites. Malgré ces avantages, 70,5 % des utilisateurs ont maintenu leurs flux critiques dans des centres de données privés en 2024, invoquant des conceptions soumises à contrôle à l'exportation et des exigences d'isolation physique dans les contrats de défense. Un nombre croissant de startups sans usine traitent néanmoins le calcul à la consommation comme la seule voie abordable vers la conception en 5 nm.

Besoins de conformité à la sécurité fonctionnelle automobile ISO 26262

La norme ISO 26262 impose une preuve formelle que les défauts matériels aléatoires restent dans les limites de taux de défaillance dans le temps sur toute la durée de vie d'un véhicule. Les fournisseurs d'EDA intègrent désormais l'automatisation des campagnes de défauts, la génération de dossiers de sécurité et des kits de qualification d'outils ; le Z01X de Synopsys et le Tessent de Siemens Digital Industries Software s'intègrent à l'analyse formelle pour démontrer une couverture de diagnostic supérieure à 90 % pour les blocs critiques.[4]Siemens Digital Industries Software, "Tessent Safety pour la conformité ISO 26262," plm.automation.siemens.com Les véhicules à définition logicielle amplifient la complexité de la vérification, les contrôleurs de domaine uniques supervisant plusieurs sous-systèmes de commande électronique. Les régulateurs attendent des artefacts de vérification traçables du niveau RTL jusqu'aux listes de câblage au niveau porte, ce qui accroît la demande de flux certifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de licence croissants pour les principales suites EDA | -1.4% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie de conception physique sub-5 nm | -1.1% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Risques de vol de propriété intellectuelle et de cyberintrusion dans les déploiements en nuage | -0.8% | Mondial, avec une préoccupation accrue dans les secteurs de la défense | Moyen terme (2-4 ans) |

| Extension du rythme de la loi de Moore plus lente que prévu | -0.5% | Mondial, affectant les feuilles de route des fonderies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de licence croissants pour les principales suites EDA

Les contrats annuels d'entreprise pour une validation finale complète en 3 nm dépassent désormais 1 million USD par poste, contraignant les fonderies de taille intermédiaire à hiérarchiser les modules d'outils et à prolonger les cycles de renouvellement. La concentration oligopolistique du marché maintient le levier tarifaire du côté des fournisseurs, en particulier pour les packages de convergence temporelle et de simulation lithographique qui n'ont pas de substitut en logiciel libre.

Pénurie de talents en ingénierie de conception physique sub-5 nm

La loi américaine sur le développement de la main-d'œuvre dans le secteur des semi-conducteurs prévoit un déficit de 67 000 ingénieurs hautement spécialisés d'ici 2028, une pénurie que l'usine de TSMC en Arizona a également rencontrée, ayant eu du mal à constituer localement un personnel qualifié pour les nœuds avancés. Les configurations sub-5 nm exigent une expertise en atténuation des chutes de tension, en réseaux de distribution d'énergie côté arrière et en conditionnement avancé — des compétences rarement couvertes dans les cursus de premier cycle. Les fournisseurs intègrent désormais des conseillers en conception assistés par l'IA pour raccourcir le temps de montée en compétences, mais font toujours face à des courbes de maîtrise s'étalant sur plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'outil : l'IA catalyse l'expansion de la propriété intellectuelle de semi-conducteurs

La propriété intellectuelle de semi-conducteurs a affiché un TCAC prévu de 9,7 %, le plus rapide parmi les catégories d'outils, en raison de l'essor des architectures à chiplets qui favorisent les blocs d'interface vérifiés et les cœurs à signaux mixtes. En 2025, la propriété intellectuelle de semi-conducteurs représentait 18,74 % des revenus du marché des outils d'automatisation de la conception électronique, mais son taux d'attachement par projet a doublé depuis 2023, les fonderies promouvant des stratégies de puces connues bonnes. La taille du marché des outils d'automatisation de la conception électronique pour les applications de propriété intellectuelle de semi-conducteurs devrait croître à un rythme significatif d'ici 2031, soulignant la transition des SoC monolithiques vers l'assemblage hétérogène.

La conception physique et la vérification de circuits intégrés ont conservé une part de 35,82 % grâce à la nature obligatoire du placement, du routage, de la temporisation statique et de la vérification des règles de conception lors de chaque mise en fabrication. Cependant, la planification d'implantation améliorée par l'IA automatise l'optimisation multi-objectifs, réduisant le délai d'exécution de 30 % sur les récentes conceptions en 3 nm.

Par étape du flux de conception : la montée en puissance des outils frontaux RTL

Les outils de conception frontale enregistrent un TCAC de 9,35 % grâce aux améliorations de la synthèse de haut niveau (HLS) et des générateurs langage naturel vers RTL qui améliorent la productivité. La taille du marché des outils d'automatisation de la conception électronique pour l'automatisation RTL devrait croître significativement d'ici 2031, portée par la génération de code assistée par l'IA qui capture l'intention fonctionnelle en moins d'itérations. La mise en plan, le routage et la convergence temporelle représentent toujours 32,10 % de la part du marché des outils d'automatisation de la conception électronique, reflétant la nature irremplaçable de la convergence temporelle de niveau validation finale et de l'extraction 3D avancée des parasites.

Les plateformes de conception générative produisent désormais des recommandations de placement réduisant la longueur des fils de 11 % et les fuites de 9 % par rapport aux scripts manuels. Pourtant, la remise finale du SoC repose encore sur des rapports certifiés de temporisation et de règles électriques acceptés par les fonderies, consolidant la pertinence des chaînes d'outils dorsales établies.

Par mode de déploiement : prédominance des modèles hybrides

Les installations sur site ont contrôlé 69,60 % des revenus en 2025, un chiffre qui s'érode lentement à mesure que l'adoption du nuage progresse. Les secteurs soucieux de la sécurité maintiennent le RTL de référence, les listes de câblage et les fichiers de validation finale dans des centres de données locaux, mais font déborder les charges de travail de vérification vers le nuage pour les balayages de régression — particulièrement utile lorsque les fenêtres de validation finale coïncident avec plusieurs groupes de conception. Les flux en nuage améliorent l'accessibilité aux outils pour les régions émergentes à capacité de fabrication limitée, certaines startups signalant des réductions de coûts de 40 % par rapport à la location de matériel identique.

La taille du marché des outils d'automatisation de la conception électronique attribuée aux déploiements en nuage devrait croître significativement d'ici 2031, soutenue par la licence par abonnement qui aligne les dépenses sur les jalons du projet. Les fournisseurs intègrent de plus en plus des crédits de calcul évolutifs dans les contrats d'entreprise pour encourager la migration.

Par secteur d'utilisation final : l'automobile en tête

Le secteur automobile et de la mobilité affiche un TCAC de 9,85 %, dépassant tous les autres secteurs verticaux, car les architectures zonales et les piles de conduite autonome imposent de nouvelles vérifications de sécurité fonctionnelle. Les contrôleurs ASIL-D conformes à la norme ISO 26262 exigent une couverture exhaustive des défauts documentée aux niveaux RTL, porte et transistor — multipliant par trois le nombre de vecteurs de simulation par rapport aux processeurs d'infodivertissement. L'infrastructure de communication a maintenu la plus grande part en 2025 à 26,55 %, mais la croissance se modère à mesure que les déploiements macro 5G arrivent à maturité.

Les groupes motopropulseurs de véhicules électriques et les puces ADAS stimulent également la demande de vérification à signaux mixtes, établissant un pont entre les boucles de commande numériques et les interfaces de capteurs analogiques.

Analyse géographique

L'Asie-Pacifique détenait une part de 42,05 % en 2025 et progresse à un TCAC de 9,55 % jusqu'en 2031. La concentration des fonderies à Taïwan et en Corée du Sud ancre la demande régionale d'outils, tandis que la Chine accélère le développement de piles EDA souveraines en réponse aux contrôles à l'exportation américains. Les initiatives soutenues par l'État canalisent des subventions vers des moteurs de placement et de routage assistés par l'IA et des simulateurs SPICE, dans le but de localiser les flux avant la montée en puissance de la production en 3 nm. L'Inde tire parti d'un large vivier d'ingénieurs ; les sociétés de services de conception y ont progressé de 17 % en 2024, les clients occidentaux ayant recherché un support RTL et un support de test de conception pour la fabrication rentables.

L'Amérique du Nord conserve son influence grâce à son leadership dans les algorithmes d'IA, les catalogues de propriété intellectuelle et l'infrastructure en nuage. La part de la région a légèrement reculé à 29,15 % en 2025, mais elle demeure la principale source de flux d'outils de référence pour les nœuds de pointe. Les régimes de contrôle à l'exportation obligent les fournisseurs à mettre en place un géofençage des clés de licence, ajoutant des coûts de conformité mais verrouillant également les chaînes de propriété intellectuelle nord-américaines. La collaboration entre Intel Foundry et Synopsys sur les flux certifiés 18A renforce la candidature des États-Unis à regagner des parts de fabrication avancée. L'Europe se concentre sur les applications automobiles et industrielles, la norme ISO 26262 stimulant l'adoption d'outils de vérification premium. Le lancement en 2025 par TSMC d'un centre de conception à Munich vise à intégrer des ingénieurs de fonderie au sein de la chaîne d'approvisionnement régionale, en fournissant un support de première main pour le conditionnement 3D-IC et les accélérateurs d'IA à faible consommation. Les subventions de la loi européenne sur les puces mettent l'accent sur les crédits fiscaux pour la recherche et le développement en faveur des pôles de conception électronique, stimulant davantage l'adoption régionale de l'EDA. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants, mais affichent une croissance à deux chiffres là où des projets gouvernementaux de fonderies ou des déploiements IoT émergent.

Paysage concurrentiel

Le marché présente une concentration oligopolistique : Synopsys, Cadence et Siemens contrôlent collectivement la majorité des revenus grâce à des suites de bout en bout et à des pipelines de certification de fonderies approfondis. L'achèvement en juillet 2025 par Synopsys de l'acquisition d'Ansys pour 35 milliards USD crée la première pile de conception intégrée verticalement du composant au système, fusionnant la validation finale des semi-conducteurs, la simulation multiphysique, thermique et mécanique dans un environnement unique. Cadence adapte ses offres avec une propriété intellectuelle optimisée pour chaque profil système et exploite l'IA générative pour les placements stratégiques. Siemens, tirant parti des avantages du jumeau numérique de sa division logicielle industrielle, étend ses processus de vérification pour englober les simulations d'usines, répondant aux besoins des clients de fabrication intelligente.

Les challengers régionaux se concentrent sur les mandats de souveraineté. Les fournisseurs d'outils soutenus par l'État chinois ont sécurisé des mises en fabrication pilotes pour des contrôleurs automobiles en 14 nm et prévoient une certification 7 nm d'ici 2026. Bien que des écarts de performance persistent, les subventions groupées et les quotas d'outils domestiques obligatoires garantissent une part croissante dans les projets locaux. Les perturbateurs natifs en nuage, principalement des startups américaines, proposent des outils de capture de schémas par navigateur et de co-simulation de circuits imprimés, ciblant les fabricants et les donneurs d'ordres à volume intermédiaire ignorés par les suites EDA de premier rang. Cependant, l'absence de flux certifiés en 3 nm limite la pénétration dans les marchés de pointe.

Les alliances avec les fonderies restent essentielles. L'appartenance à l'Alliance 3DFabric de TSMC ou au programme Samsung SAFE accorde aux partenaires une visibilité anticipée sur les règles de conception et un marketing conjoint. Les fournisseurs d'outils incapables de garantir la disponibilité du kit de conception de processus dès le premier jour risquent d'être exclus des premières mises en fabrication lucratives. Le récit concurrentiel est donc moins guidé par les fonctionnalités des outils que par l'étendue de l'écosystème, la taille du catalogue de propriété intellectuelle et la scalabilité entre les environnements en nuage et sur site.

Leaders du secteur des outils d'automatisation de la conception électronique (EDA)

Ansys Inc.

Cadence Design Systems Inc.

Keysight Technologies Inc.

Synopsys Inc.

Xilinx Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Synopsys a finalisé son acquisition d'Ansys pour 35 milliards USD, formant un acteur de premier plan en conception de la puce au système couvrant l'EDA, la multiphysique et la simulation mécanique.

- Mai 2025 : TSMC a ouvert un centre de conception à Munich pour co-développer des puces d'IA et automobiles avec des clients européens.

- Avril 2025 : Synopsys et Intel Foundry ont publié des flux numériques et analogiques prêts pour la production pour les technologies 18A, incluant le support du conditionnement multi-puces.

- Avril 2025 : Cadence a publié un chiffre d'affaires du premier trimestre 2025 de 1,242 milliard USD et a relevé ses prévisions annuelles en raison de la demande de propriété intellectuelle pour l'IA et les chiplets.

Périmètre du rapport mondial sur le marché des outils d'automatisation de la conception électronique (EDA)

L'automatisation de la conception électronique (EDA) est un produit logiciel qui aide à concevoir des systèmes électroniques à l'aide d'ordinateurs ; ces outils sont fréquemment utilisés pour concevoir des cartes de circuits imprimés, des processeurs et différents types d'électronique complexe. L'outil logiciel est également connu sous le nom de conception électronique assistée par ordinateur, et il a largement remplacé les méthodes manuelles de conception de cartes de circuits imprimés et de semi-conducteurs.

Le marché mondial des outils d'automatisation de la conception électronique (EDA) est segmenté par type (ingénierie assistée par ordinateur (IAO), conception physique et vérification de circuits intégrés, module multi-puces et circuit imprimé (PCB et MCM), propriété intellectuelle de semi-conducteurs (SIP), services), par application (communication, électronique grand public, automobile, industriel) et par géographie.

| Ingénierie assistée par ordinateur (IAO) |

| Conception physique et vérification de circuits intégrés |

| Circuit imprimé et module multi-puces (PCB et MCM) |

| Propriété intellectuelle de semi-conducteurs (SIP) |

| Services |

| Conception frontale (RTL) |

| Synthèse logique et vérification fonctionnelle |

| Mise en plan, routage et convergence temporelle |

| Validation finale (DFM, énergie, intégrité du signal, thermique) |

| Sur site |

| En nuage |

| Infrastructure de communication |

| Électronique grand public |

| Automobile et mobilité |

| Industrie et énergie |

| Aérospatiale et défense |

| Dispositifs médicaux |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'outil | Ingénierie assistée par ordinateur (IAO) | |

| Conception physique et vérification de circuits intégrés | ||

| Circuit imprimé et module multi-puces (PCB et MCM) | ||

| Propriété intellectuelle de semi-conducteurs (SIP) | ||

| Services | ||

| Par étape du flux de conception | Conception frontale (RTL) | |

| Synthèse logique et vérification fonctionnelle | ||

| Mise en plan, routage et convergence temporelle | ||

| Validation finale (DFM, énergie, intégrité du signal, thermique) | ||

| Par mode de déploiement | Sur site | |

| En nuage | ||

| Par secteur d'utilisation final | Infrastructure de communication | |

| Électronique grand public | ||

| Automobile et mobilité | ||

| Industrie et énergie | ||

| Aérospatiale et défense | ||

| Dispositifs médicaux | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille des revenus des outils EDA d'ici 2031 ?

Le marché des outils d'automatisation de la conception électronique devrait atteindre 30,67 milliards USD d'ici 2031, progressant à un TCAC de 8,1 % à partir de 2026.

Quelle région connaît la croissance la plus rapide en matière d'adoption de l'EDA ?

L'Asie-Pacifique est en tête avec un TCAC de 9,55 % jusqu'en 2031, portée par la concentration des fonderies et les programmes d'outils souverains.

Quel segment se développe le plus rapidement au sein de l'EDA ?

La propriété intellectuelle de semi-conducteurs enregistre le TCAC le plus élevé à 9,7 % à mesure que les projets de chiplets et d'intégration hétérogène se multiplient.

Pourquoi la conception automobile stimule-t-elle la demande d'outils ?

Les exigences de sécurité de la norme ISO 26262 imposent une vérification formelle exhaustive, poussant les dépenses en outils pour l'automobile et la mobilité à un TCAC de 9,85 %.

Comment l'utilisation du nuage affecte-t-elle l'économie de l'EDA ?

Les flux natifs en nuage réduisent le délai de vérification et abaissent les dépenses en capital, mais la sensibilité de la propriété intellectuelle maintient 69,60 % des flux sur site.

Quelles entreprises dominent le paysage des outils ?

Synopsys, Cadence et Siemens contrôlent ensemble environ 70 % des revenus mondiaux, renforcés par des flux certifiés par les fonderies et de vastes catalogues de propriété intellectuelle.

Dernière mise à jour de la page le: