Taille et part du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

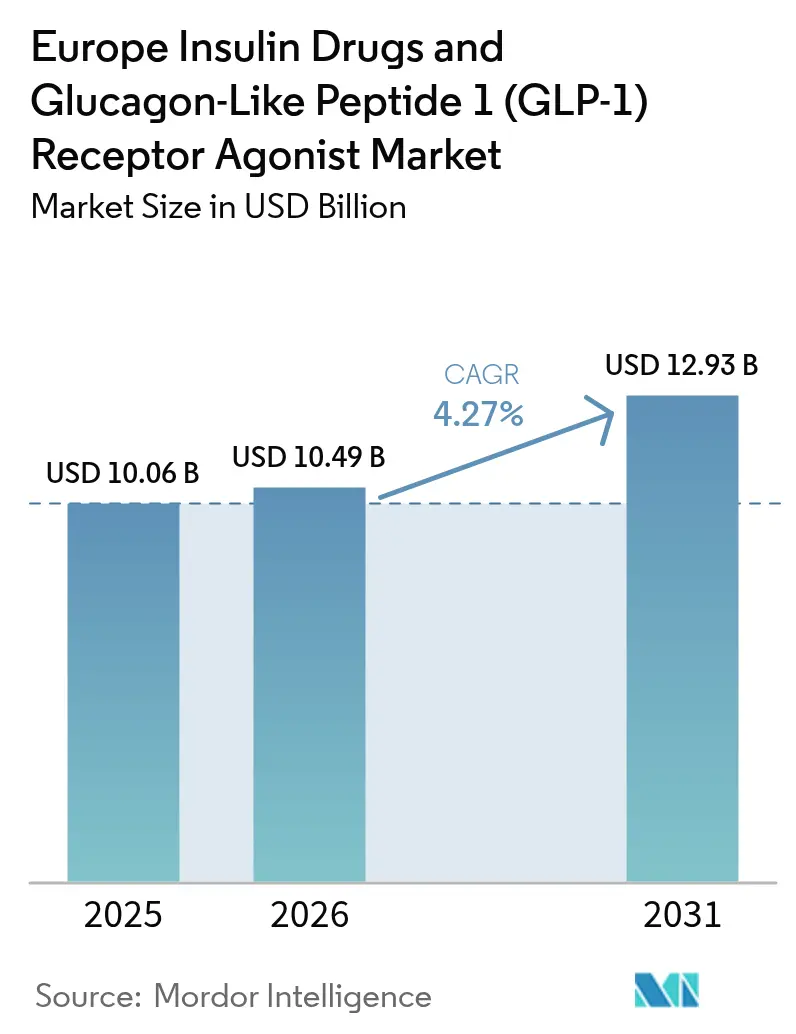

| Taille du marché de l'année de base (2025) | 10.06 Milliards de dollars |

| Taille du Marché (2026) | 10.49 Milliards de dollars |

| Taille du Marché (2031) | 12.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) par Mordor Intelligence

La taille du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon devrait croître de 10,06 milliards USD en 2025 à 10,49 milliards USD en 2026 et devrait atteindre 12,93 milliards USD d'ici 2031, à un CAGR de 4,27 % sur la période 2026-2031.

L'épidémie de COVID-19 a considérablement affecté le marché des médicaments et dispositifs à base d'insuline. Les patients atteints de diabète de type 1 sont plus touchés par le COVID-19. Étant donné que les personnes atteintes de diabète ont déjà un système immunitaire affaibli, le COVID-19 provoque une détérioration rapide de ces systèmes immunitaires. Les personnes atteintes de diabète sont plus susceptibles de présenter des complications importantes que les personnes en bonne santé. Pendant le COVID-19, les fabricants de médicaments à base d'insuline ont collaboré avec les gouvernements locaux pour fournir des médicaments à base d'insuline aux patients diabétiques.

Novo Nordisk a déclaré sur son site Web que « Depuis le début du COVID-19, notre engagement envers les patients, nos employés et les communautés dans lesquelles nous opérons est resté inchangé ; nous continuons à fournir nos médicaments et dispositifs aux personnes vivant avec le diabète et d'autres maladies chroniques graves, à protéger la santé de nos employés et à prendre des mesures pour soutenir les médecins et les infirmières dans leur lutte contre le COVID-19. » Les médecins du monde entier ont conseillé aux patients diabétiques de vérifier plus souvent leur taux de glycémie par mesure de précaution, et la consommation de médicaments a augmenté, ce qui a entraîné une hausse de l'utilisation des médicaments à base d'insuline.

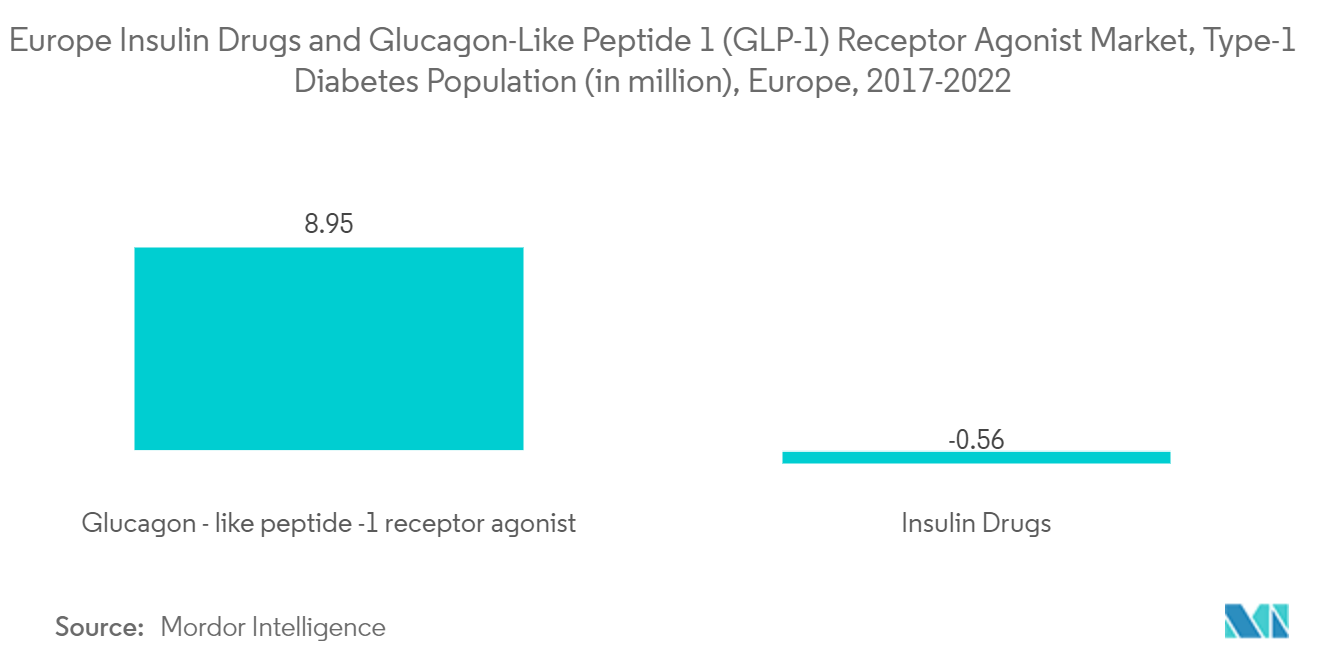

Les taux de nouveaux cas diagnostiqués de diabète de type 1 et de type 2 augmentent chez les jeunes en Europe. La prévalence du diabète dans tous les groupes d'âge dans la région européenne est en hausse, principalement en raison de l'obésité, d'une alimentation malsaine et de l'inactivité physique. La prévalence du diabète auto-immun de type 1 augmente également en Europe et, selon les sources, l'Europe compte le plus grand nombre d'enfants atteints de diabète de type 1. Bien que les patients de type 2 soient initialement traités avec des médicaments oraux, l'insuline peut également être nécessaire lorsque les niveaux de glucose ne sont pas bien contrôlés en raison d'un mode de vie malsain. Ainsi, la demande d'insuline existe également chez les patients diabétiques de type 2.

Chaque médicament est unique dans la façon dont il aide les patients diabétiques à maintenir leur état sous contrôle. Certains médicaments ont des actions similaires et sont regroupés dans la même classe. Ils peuvent également être classés selon leur mode d'administration, certains médicaments étant pris par voie orale et d'autres injectés directement dans le sang (insuline et GLP-1).

Byetta a été le premier GLP-1 à recevoir une approbation en 2005. L'agoniste des récepteurs du peptide de type glucagon est administré par voie sous-cutanée et est utilisé par les patients diabétiques de type 2 pour contrôler leur glycémie.

L'incidence et la prévalence rapidement croissantes des patients diabétiques ainsi que les dépenses de santé en Europe sont des indicateurs de l'utilisation croissante des produits médicamenteux contre le diabète. Par conséquent, en raison des facteurs susmentionnés, le marché étudié devrait connaître une croissance au cours de la période d'analyse.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1)

La hausse des prix des médicaments à base d'insuline en Europe

Les insulines sont présentes sur le marché depuis des décennies. Cependant, le coût de l'insuline a toujours été une préoccupation majeure. Un exemple récent est le retrait de Tresiba d'Allemagne en raison des pressions sur les prix, après que les autorités ont déclaré qu'elles aligneraient le prix de l'insuline basale à action prolongée sur celui des anciennes injections d'insuline humaine. Bien que la concurrence des biosimilaires en Europe ait augmenté, permettant de maintenir les prix de l'insuline à un niveau bas, les médicaments de marque ont toujours été privilégiés. De plus, les acteurs majeurs ont obtenu de multiples prolongations en apportant des améliorations progressives à leurs médicaments de marque. Ces dernières années, la prévalence du diabète a augmenté de manière alarmante sur tout le continent européen. Les personnes atteintes de diabète doivent effectuer plusieurs ajustements quotidiens pour maintenir leur glycémie dans des plages acceptables. Parmi les exemples, on peut citer la prise de médicaments antidiabétiques oraux ou la consommation de glucides supplémentaires tout en surveillant leur glycémie. L'obésité, une mauvaise alimentation et le manque d'exercice sont les principales causes de l'augmentation des nouveaux cas diagnostiqués de diabète de type 1 et de type 2. L'utilisation des médicaments contre le diabète est en hausse, comme en témoignent l'incidence et la prévalence en rapide augmentation ainsi que les coûts de santé des personnes diabétiques. La R&D dans le domaine du diabète est cruciale à de nombreux égards. Environ 10 % de l'ensemble des coûts de santé en Italie sont liés au diabète. Le diabète représente un défi majeur de santé publique en Italie. La R&D dans le domaine du diabète est extensive dans le monde entier et en Italie elle-même. L'Italie se classe au 3e rang mondial pour la publication évaluée par les pairs de recherches sur les sujets endocriniens et métaboliques. Cependant, l'incidence du diabète augmente en raison des facteurs liés au mode de vie et à la nutrition.

Malgré la hausse des prix des médicaments à base d'insuline, avec l'augmentation de la population de type 1 en Europe, le marché des médicaments à base d'insuline est en croissance et il n'existe pas d'alternative.

L'Allemagne détenait la part de marché la plus élevée au cours de l'année en cours

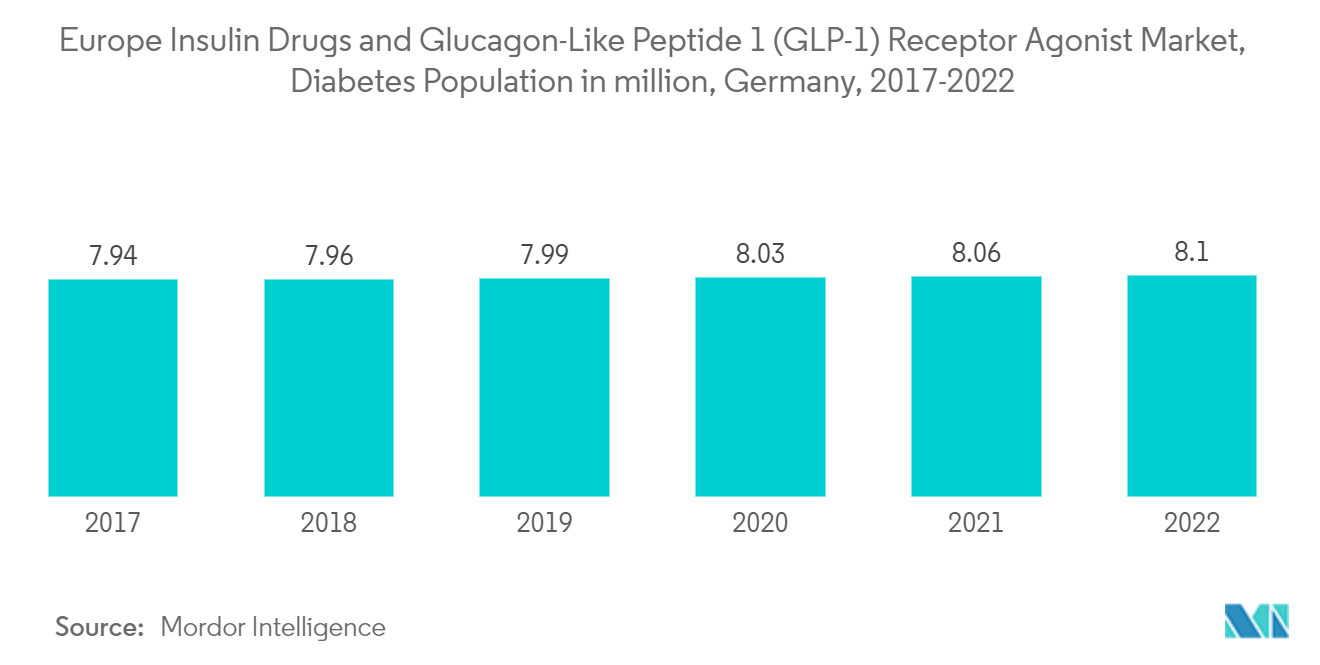

Au cours de l'année en cours, l'Allemagne a dominé le marché de l'insuline et devrait maintenir sa domination pendant la période de prévision. Cette hausse est due à la forte prévalence du diabète au sein de la population du pays. En Allemagne, selon une estimation, le nombre de patients atteints de diabète de type 1 et de type 2 est en augmentation progressive. Les fabricants pharmaceutiques du pays, notamment Novo Nordisk, ont assuré aux patients diabétiques qu'il n'y a actuellement aucun impact du COVID-19 sur leur chaîne d'approvisionnement. De plus, les entreprises surveillent régulièrement leur chaîne d'approvisionnement pour mieux évaluer la situation et agir de manière proactive afin de garantir une perturbation minimale ou nulle de la disponibilité des médicaments à base d'insuline pour la population diabétique du pays. La tarification des médicaments à base d'insuline est une préoccupation majeure dans de nombreux pays, et l'Allemagne ne fait pas exception. Le gouvernement allemand réglemente les prix des médicaments ; ainsi, les entreprises pharmaceutiques s'attachent à fixer les prix des produits à des niveaux minimaux.

Au cours des vingt prochaines années, le diabète de type 2 deviendra plus répandu en Allemagne. D'ici 2040, jusqu'à douze millions de personnes pourraient être atteintes de ce trouble métabolique, selon les chercheurs du DZD. La montée rapide du diabète de type 1 et de type 2 au sein de la population vieillissante posera des problèmes importants pour le système allemand de médicaments contre le diabète dans les années à venir. Le Centre allemand du diabète (DDZ) estime qu'au moins 7,2 % de la population en Allemagne souffre actuellement de diabète, et que ce chiffre augmentera considérablement au cours des 20 prochaines années. L'obésité, une mauvaise alimentation et le manque d'exercice sont les principales causes de l'augmentation des nouveaux cas diagnostiqués de diabète de type 1 et de type 2. Les dépenses de santé et l'incidence et la prévalence en rapide augmentation des personnes diabétiques sont des signes d'expansion du marché. Un plafond sur les dépenses médicales à la charge des patients et la couverture de tous les traitements médicalement nécessaires, y compris les médicaments à base d'insuline, sont imposés par la loi allemande pour les régimes d'assurance publics. T1 International, une organisation qui défend les intérêts des personnes atteintes de diabète, affirme que les dépenses à la charge des patients diabétiques allemands sont parmi les plus faibles au monde. En Allemagne, des règles gouvernementales strictes et des réglementations favorables de l'Organisation mondiale de la santé incitent les entreprises à créer de nouveaux produits. La pénétration de ces solutions sur le marché allemand aide les organisations de recherche clinique (ORC) régionales dans leurs essais de recherche clinique et garantit une simplicité de gestion, ce qui accélère le processus de découverte.

Par conséquent, le marché étudié devrait se développer tout au long de la période d'analyse en raison de la prévalence croissante du diabète.

Paysage concurrentiel

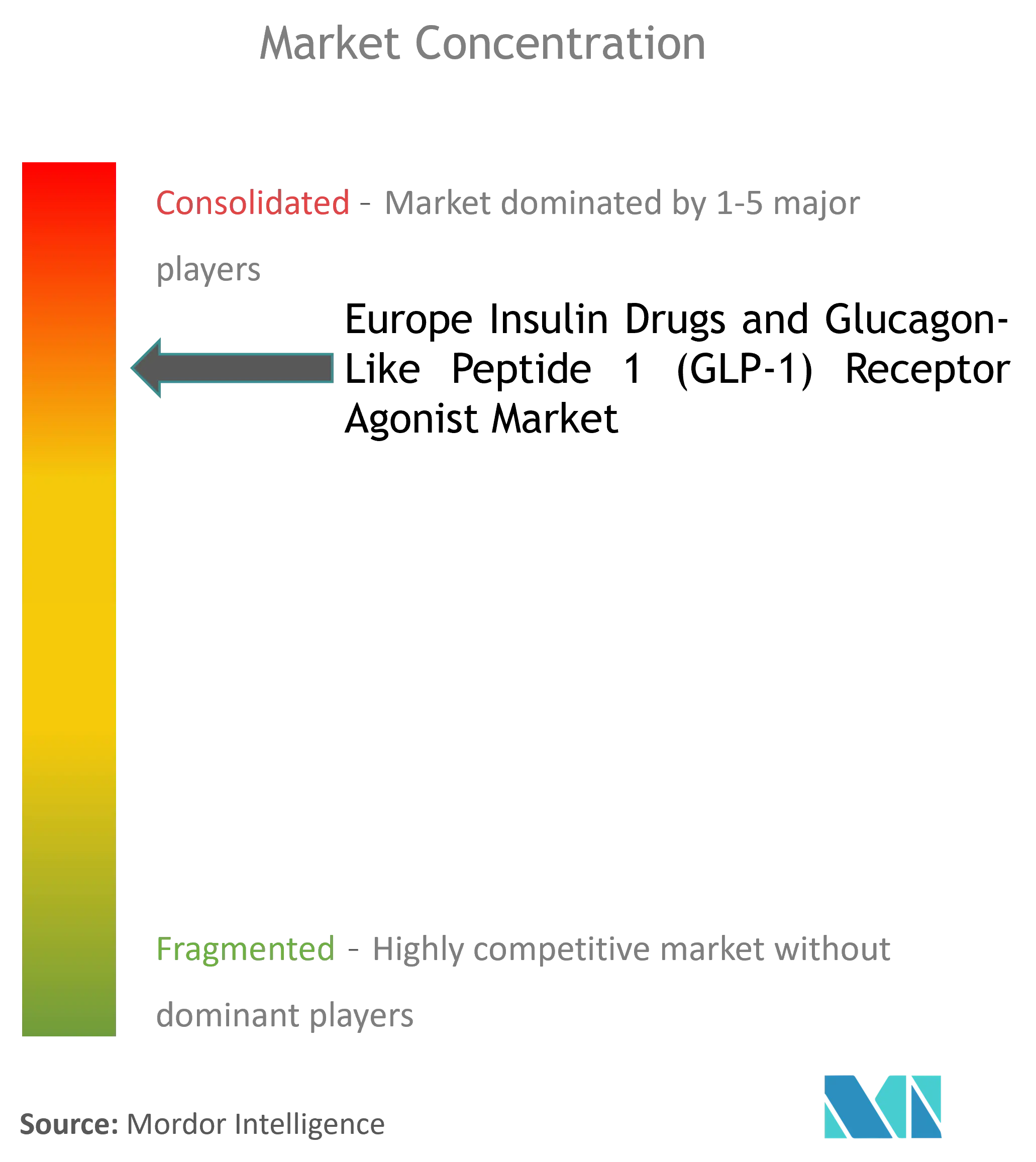

Le marché européen des médicaments à base d'insuline et des agonistes des récepteurs du GLP-1 est largement consolidé, avec la présence d'entreprises leaders telles que Sanofi, Novo Nordisk et Eli Lilly. Elles représentent plus de 80 % de l'offre en Europe. Toutes ces entreprises ont établi leurs marques sur le marché. Cependant, en raison de la concurrence intense sur les marchés locaux de l'insuline, la pénétration de leurs produits auprès des consommateurs doit être réalisée par un travail et des efforts constants.

Leaders du secteur européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1)

Sanofi

Eli Lilly

Novo Nordisk

AstraZeneca

Biocon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2023 : Eli Lilly a annoncé qu'elle réduirait le prix de ses produits à base d'insuline les plus couramment prescrits de 70 % en réponse à la pression politique croissante concernant le coût élevé des médicaments contre le diabète. Elle prendrait également d'autres mesures pour rendre ses produits plus abordables, notamment en élargissant un programme de valeur existant qui plafonne les dépenses à la charge des patients à 35 USD ou moins par mois pour les personnes bénéficiant de polices d'assurance commerciales. Ce changement de plafond de prix prendrait effet immédiatement.

- Avril 2022 : Le comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments a recommandé deux traitements contre le diabète sucré, Actrapid et Insulatard, pour une utilisation en dehors de l'Union européenne (UE).

Périmètre du rapport sur le marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1)

Une classe de médicaments appelés agonistes du peptide-1 de type glucagon est utilisée pour traiter le diabète de type 2 et l'obésité. Les points saillants de cette activité comprennent les indications des médicaments, le mode d'action, l'administration, le profil des effets indésirables et les contre-indications. Une équipe interprofessionnelle composée d'infirmières, de médecins de soins primaires, de pharmaciens et d'endocrinologues reste nécessaire pour prendre en charge les patients auxquels cette classe de médicaments est prescrite. Le marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) affiche 8,2 milliards USD au cours de l'année en cours et devrait enregistrer un CAGR supérieur à 3 % pendant la période de prévision. Le marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) est segmenté par type (agonistes des récepteurs du GLP-1 et médicaments à base d'insuline) et par géographie. Le rapport offre la valeur (en millions USD) et le volume (en millions d'unités) pour les segments susmentionnés. Nous fournirons une ventilation par segment (valeur et volume) pour tous les pays couverts dans la table des matières.

| Exénatide | Byetta |

| Bydureon | |

| Liraglutide (Victoza) | |

| Lixisénatide (Lyxumia) | |

| Dulaglutide (Trulicity) | |

| Sémaglutide (Ozempic) |

| Insulines basales ou à action prolongée | Lantus (Insuline glargine) |

| Levemir (Insuline détémir) | |

| Toujeo (Insuline glargine) | |

| Tresiba (Insuline dégludec) | |

| Basaglar (Insuline glargine) | |

| Insulines bolus ou à action rapide | NovoRapid/Novolog (Insuline asparte) |

| Humalog (Insuline lispro) | |

| Apidra (Insuline glulisine) | |

| FIASP (Insuline asparte) | |

| Admelog (Insuline lispro) | |

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insulines combinées | NovoMix (Insuline asparte biphasique) |

| Ryzodeg (Insuline dégludec/Insuline asparte) | |

| Xultophy (Insuline dégludec/Liraglutide) | |

| Soliqua/Suliqua (Insuline glargine/Lixisénatide) | |

| Insulines biosimilaires | Biosimilaires de l'insuline glargine |

| Biosimilaires de l'insuline humaine |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Agonistes des récepteurs du GLP-1 | Exénatide | Byetta |

| Bydureon | ||

| Liraglutide (Victoza) | ||

| Lixisénatide (Lyxumia) | ||

| Dulaglutide (Trulicity) | ||

| Sémaglutide (Ozempic) | ||

| Médicaments à base d'insuline | Insulines basales ou à action prolongée | Lantus (Insuline glargine) |

| Levemir (Insuline détémir) | ||

| Toujeo (Insuline glargine) | ||

| Tresiba (Insuline dégludec) | ||

| Basaglar (Insuline glargine) | ||

| Insulines bolus ou à action rapide | NovoRapid/Novolog (Insuline asparte) | |

| Humalog (Insuline lispro) | ||

| Apidra (Insuline glulisine) | ||

| FIASP (Insuline asparte) | ||

| Admelog (Insuline lispro) | ||

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulines combinées | NovoMix (Insuline asparte biphasique) | |

| Ryzodeg (Insuline dégludec/Insuline asparte) | ||

| Xultophy (Insuline dégludec/Liraglutide) | ||

| Soliqua/Suliqua (Insuline glargine/Lixisénatide) | ||

| Insulines biosimilaires | Biosimilaires de l'insuline glargine | |

| Biosimilaires de l'insuline humaine | ||

| Géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) ?

La taille du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) devrait atteindre 10,49 milliards USD en 2026 et croître à un CAGR de 4,27 % pour atteindre 12,93 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) ?

En 2026, la taille du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) devrait atteindre 10,49 milliards USD.

Quels sont les acteurs clés du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) ?

Sanofi, Eli Lilly, Novo Nordisk, AstraZeneca et Biocon sont les principales entreprises opérant sur le marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1).

Quelles années couvre ce rapport sur le marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1), et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) était estimée à 10,49 milliards USD. Le rapport couvre la taille historique du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen des médicaments à base d'insuline et des agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: