Taille et part du marché de la gestion de l'énergie à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

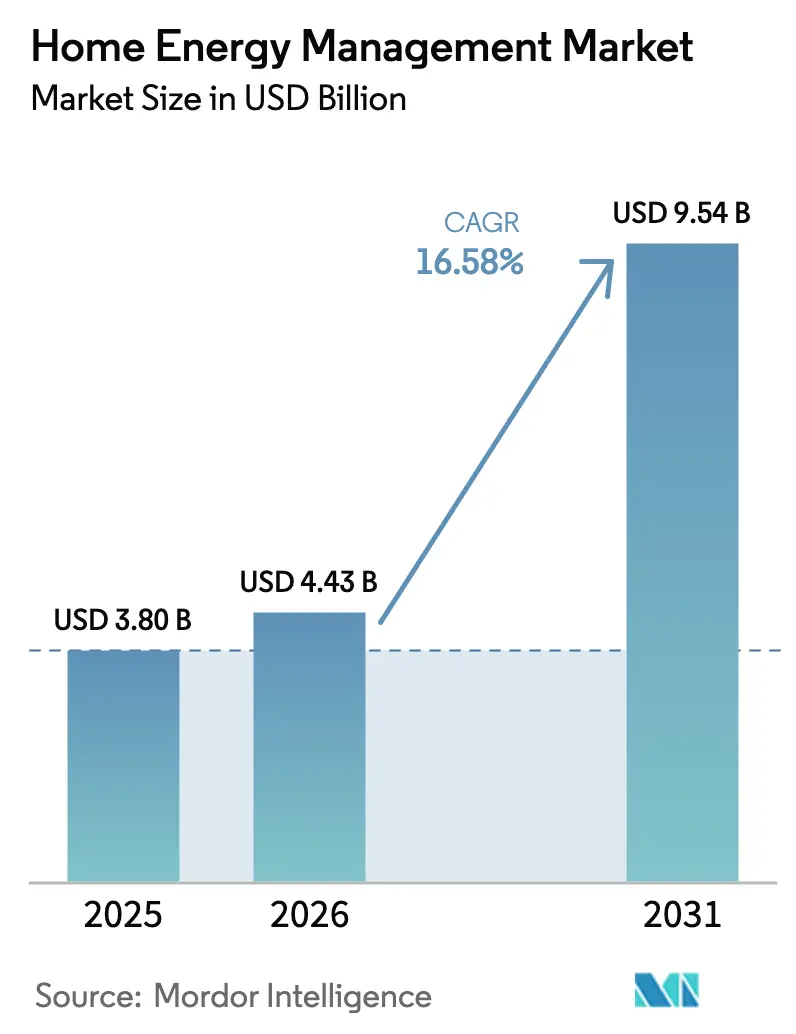

| Taille du Marché (2026) | 4.43 Milliards de dollars |

| Taille du Marché (2031) | 9.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de l'énergie à domicile par Mordor Intelligence

La taille du marché de la gestion de l'énergie à domicile en 2026 est estimée à 4,43 milliards USD, en hausse par rapport à la valeur de 2025 de 3,80 milliards USD, avec des projections pour 2031 indiquant 9,54 milliards USD, croissant à un TCAC de 16,58 % sur la période 2026-2031. La baisse des prix des capteurs IoT et des modules de connectivité, le renforcement des codes de performance énergétique des bâtiments et la hausse des tarifs d'électricité au détail constituent les principales forces qui stimulent la demande résidentielle en matière de contrôle intelligent des charges et d'informations sur la consommation. Les incitations soutenues par les services publics qui récompensent la réponse automatisée à la demande, conjuguées au déploiement plus large du solaire en toiture et du stockage résidentiel, positionnent les plateformes connectées comme la couche opérationnelle qui harmonise les actifs distribués avec le confort des ménages. Les principaux fournisseurs continuent d'associer le matériel à l'analytique cloud dans le but de créer des flux de revenus basés sur les services, tandis que les initiatives à protocole ouvert cherchent à limiter l'enfermement dans les écosystèmes propriétaires. L'intensité concurrentielle s'accroît également à mesure que les fabricants d'appareils électroménagers, les équipementiers électriques traditionnels et les éditeurs de logiciels spécialisés se disputent des parts de portefeuille dans une base adressable qui inclut désormais les constructions neuves et les propriétés en rénovation.

Principaux enseignements du rapport

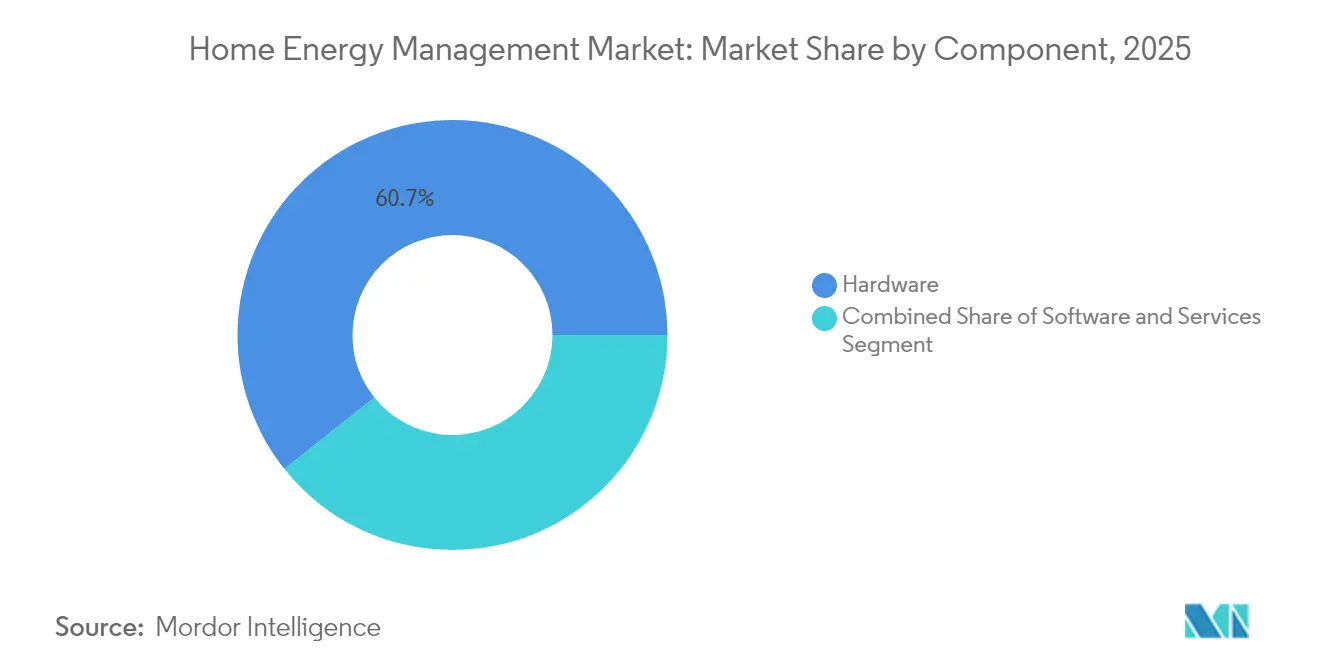

- Par composant, le matériel a capté 60,72 % de la part du marché de la gestion de l'énergie à domicile en 2025, tandis que le logiciel devrait afficher le TCAC le plus rapide à 15,95 % jusqu'en 2031.

- Par technologie, le Wi-Fi était en tête avec une part de revenus de 35,92 % en 2025 ; le Z-Wave devrait progresser à un TCAC de 11,68 % jusqu'en 2031.

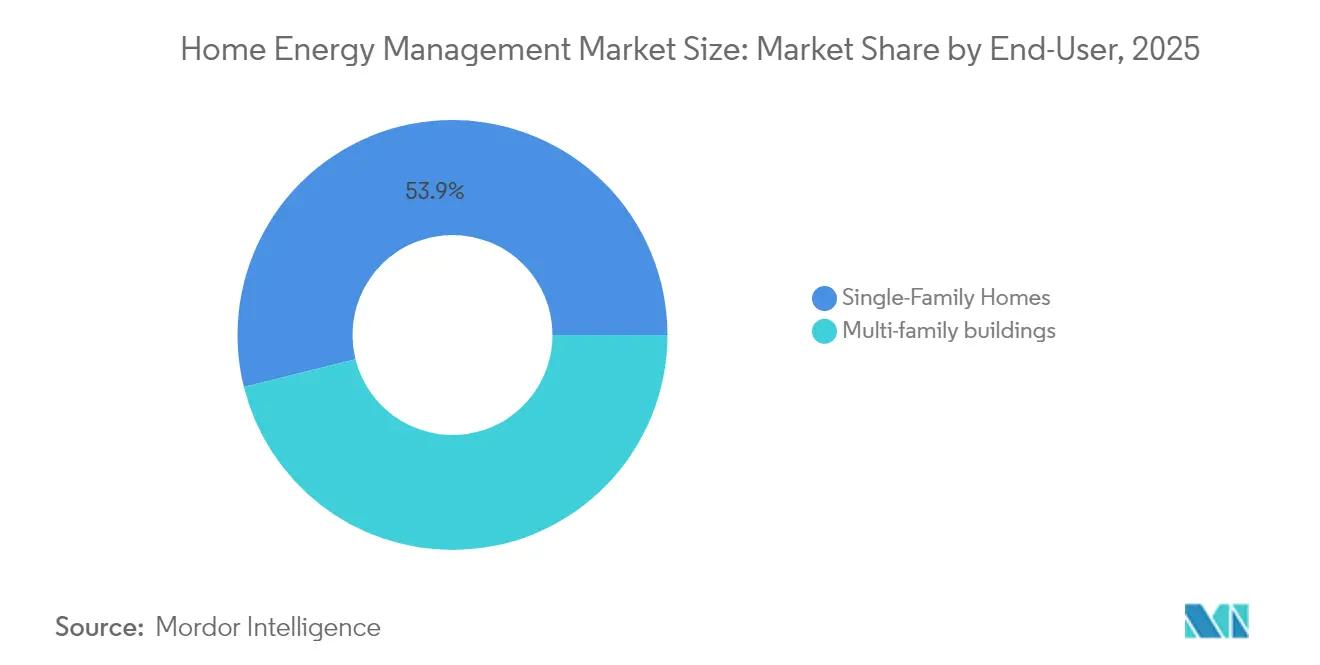

- Par utilisateur final, les résidences multifamiliales détenaient 46,12 % de la taille du marché de la gestion de l'énergie à domicile en 2025, tandis que les maisons unifamiliales devraient se développer à un TCAC de 21,35 % jusqu'en 2031.

- Par type d'installation, la construction neuve représentait 62,64 % de la taille du marché de la gestion de l'énergie à domicile en 2025 ; l'activité de rénovation croît à un TCAC de 9,96 %.

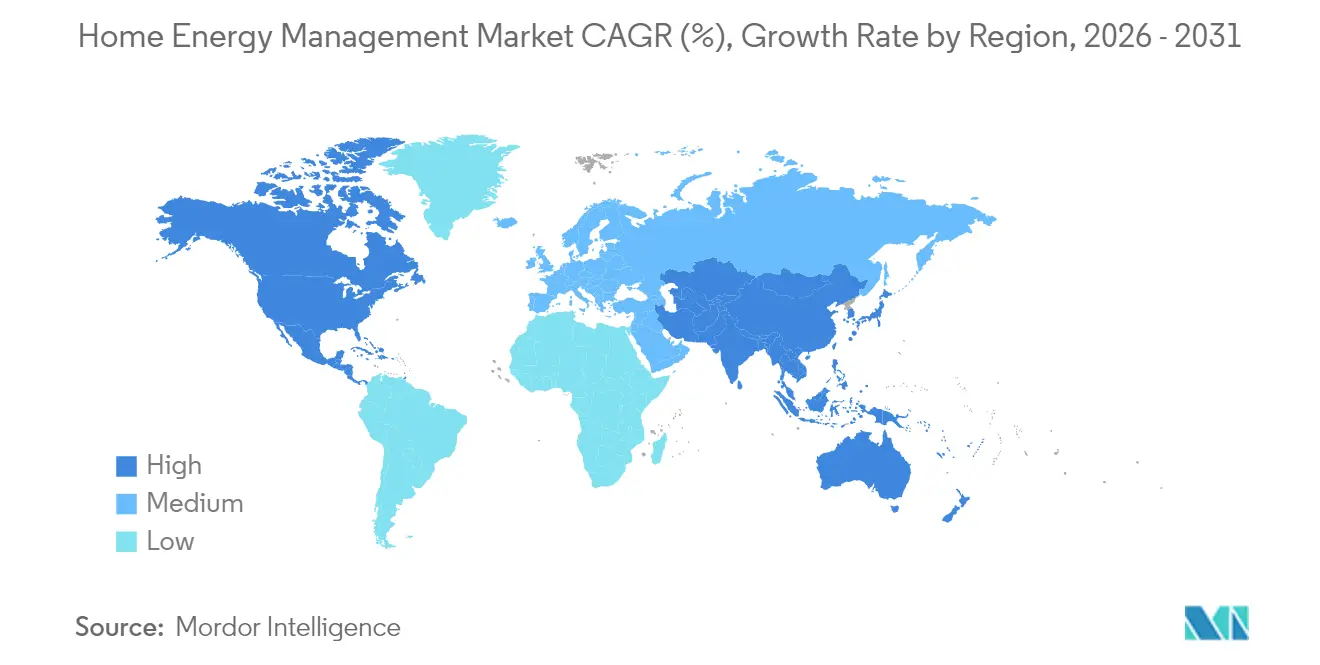

- Par géographie, l'Amérique du Nord représentait 39,48 % de la part du marché de la gestion de l'énergie à domicile en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,26 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion de l'énergie à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des technologies de maison intelligente | 3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Accent croissant sur l'efficacité énergétique et la durabilité | 2.8% | Mondial, en particulier l'UE et la Californie | Long terme (≥ 4 ans) |

| Baisse des prix des capteurs IoT, des modules de connectivité et des services cloud | 4.1% | Mondial, avec les avantages de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les codes de construction dans les principaux marchés imposent désormais des caractéristiques d'efficacité énergétique | 2.9% | Amérique du Nord, UE, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'adoption généralisée du solaire en toiture stimule la demande de systèmes intégrés de gestion de l'énergie à domicile | 2.4% | Mondial, concentré dans les régions à fort ensoleillement | Long terme (≥ 4 ans) |

| La hausse des tarifs d'électricité et la tarification en fonction des heures d'utilisation incitent les consommateurs à gérer activement les appareils et à déplacer les charges vers des périodes moins coûteuses | 1.4% | Mondial, avec des variations régionales dans les structures tarifaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des technologies de maison intelligente

La pénétration des appareils intelligents ne cesse de progresser à mesure que les ménages recherchent commodité et contrôle. La résidence américaine connectée typique exploite désormais environ 8 appareils intelligents, offrant aux plateformes de riches ensembles de données pour orchestrer le chauffage, la ventilation et la climatisation, l'éclairage et les appareils électroménagers. Les grands fournisseurs intégrés tels que Vivint ont dépassé 2 millions de clients en 2024, validant les offres de bout en bout qui associent sécurité, automatisation et gestion de l'énergie. Les logiciels pilotés par l'IA optimisent les charges avant les fenêtres de pointe, produisant des réductions de consommation de 10 à 30 % sans sacrifier le confort. Les niveaux élevés de satisfaction des propriétaires d'appareils soutiennent les mises à niveau continues vers l'orchestration de l'ensemble du domicile.

Accent croissant sur l'efficacité énergétique et la durabilité

Les bâtiments représentent un tiers de la demande mondiale d'énergie et des émissions de carbone, ce qui incite les politiques à considérer l'efficacité comme le « premier carburant » de l'atténuation. Les codes avancés peuvent réduire la consommation d'énergie jusqu'à 70 %, et les pays ayant adopté des normes obligatoires dépassent désormais 88. Les engagements des entreprises ajoutent un poids supplémentaire, illustrés par les clients de Schneider Electric qui signalent des émissions évitées substantielles grâce à son portefeuille d'économies d'énergie. L'élargissement des crédits d'impôt pour le solaire et le stockage renforce l'analyse de rentabilité de la gestion intégrée, transformant les objectifs de durabilité en achats au niveau des ménages.

Baisse des prix des capteurs IoT, des modules de connectivité et des services cloud

Les économies d'échelle dans la fabrication en Asie-Pacifique entraînent des baisses de coûts annuelles de 15 à 20 % pour les capteurs et les modules radio. Dans le même temps, l'infrastructure cloud banalisée a réduit les coûts d'exploitation liés à l'ingestion et à l'analyse de données de consommation granulaires. Les microcontrôleurs prêts pour la périphérie gèrent désormais l'analytique sur l'appareil, réduisant les frais de bande passante et la latence. Ces vents favorables font baisser les prix des systèmes initiaux, débloquant les segments sensibles aux prix et accélérant la viabilité de la rénovation dans les parcs immobiliers matures.

Codes de construction imposant des caractéristiques d'efficacité énergétique

Les régulateurs intègrent l'efficacité dans les normes obligatoires. Le Code international de conservation de l'énergie 2024 augmente les économies d'énergie sur site des nouvelles constructions de 7,8 % et reconnaît formellement les contrôles intelligents comme voie de conformité. Les agences fédérales ont également adopté des codes mis à jour pour les logements financés, et le Code de conduite de l'UE d'avril 2024 pour les appareils intelligents en matière d'énergie stipule des fonctionnalités de flexibilité de la demande interopérables[2]Centre commun de recherche, "Code de conduite de l'UE pour les appareils intelligents en matière d'énergie," ec.europa.eu. De telles politiques garantissent une demande de base et rationalisent la conception des produits en convergeant vers des seuils de performance communs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'achat initiaux et d'installation professionnelle | -2.1% | Mondial, en particulier les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données concernant les schémas de consommation détaillés des ménages | -1.8% | Mondial, avec une sensibilité accrue dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Manque de normes d'interopérabilité entre les protocoles ZigBee, Z-Wave, Wi-Fi et propriétaires | -1.4% | Mondial, affectant le développement des écosystèmes | Moyen terme (2 à 4 ans) |

| Faible sensibilisation des consommateurs dans les économies émergentes | -1.2% | Asie-Pacifique, Amérique latine, marchés émergents MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'achat initiaux et d'installation professionnelle

Les systèmes complets pour l'ensemble du domicile nécessitent souvent des budgets de plusieurs milliers de dollars couvrant le matériel, les mises à niveau électriques et la mise en service professionnelle. La main-d'œuvre d'installation peut ajouter 20 à 40 % à la facture, allongeant les délais de retour sur investissement pour les ménages aux profils de consommation modestes. Les estimations récentes de conformité aux codes suggèrent des coûts de construction supplémentaires pouvant atteindre 31 000 USD dans certains marchés, soulignant les obstacles à l'accessibilité financière. Les modèles d'abonnement et la baisse des coûts des composants commencent à comprimer les barrières, mais l'accès reste inégal dans les tranches de revenus inférieures.

Préoccupations relatives à la confidentialité des données concernant les schémas de consommation détaillés des ménages

Les compteurs intelligents et les appareils de sous-comptage exposent des données détaillées sur l'occupation et le mode de vie, suscitant des craintes d'utilisation abusive et d'intrusion cybernétique. Des enquêtes montrent qu'une majorité de consommateurs restent méfiants à l'égard du partage de profils de charge en temps réel. Des règles strictes telles que le RGPD de l'UE imposent un consentement explicite et des obligations de traitement des données, augmentant les coûts de conformité. L'adoption par l'industrie d'analyses préservant la confidentialité et de cadres de gouvernance transparents est essentielle pour renforcer la confiance et débloquer l'acceptation du grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel rencontre l'accélération du logiciel

Le matériel a contribué à hauteur de 60,72 % de la part du marché de la gestion de l'énergie à domicile en 2025, ancré par les compteurs intelligents, les centres de charge connectés, les thermostats et les batteries résidentielles qui forment l'épine dorsale physique de chaque déploiement. Les revenus du matériel continueront d'augmenter à mesure que les codes de construction neuve intègrent les contrôles intelligents dans les spécifications de base ; cependant, le taux de croissance du segment est plus lent que celui du marché global de la gestion de l'énergie à domicile, car de nombreux appareils sont déjà en voie de banalisation et les prix continuent de baisser. Le logiciel, en revanche, progresse à un TCAC de 15,95 % jusqu'en 2031, alimenté par les tableaux de bord cloud, l'analytique prédictive et les intégrations de programmes de services publics qui prolongent la valeur bien après l'installation initiale. Les fournisseurs intègrent désormais des moteurs d'IA qui prévoient les courbes de charge et automatisent la planification tenant compte des tarifs, incitant les clients à opter pour des contrats d'abonnement qui sécurisent des revenus de service récurrents.

Les deux segments convergent à mesure que les fournisseurs cherchent à obtenir un contrôle de bout en bout de la pile client. Les fabricants d'appareils intègrent un micrologiciel sécurisé qui débloque des fonctions premium via des mises à jour à distance, tandis que les spécialistes des logiciels lancent des capteurs de marque pour capturer des données à plus haute résolution. Cette tendance à l'intégration verticale élargit la taille du marché de la gestion de l'énergie à domicile, car les ménages bénéficient de davantage de fonctionnalités à partir d'un seul achat, raccourcissant les délais de retour sur investissement et encourageant les mises à niveau. Des plateformes telles qu'EcoStruxure de Schneider Electric illustrent cette combinaison, associant thermostats, onduleurs et tableaux intelligents à une couche SaaS qui rapporte l'intensité carbone en temps réel et alerte les utilisateurs sur les événements de réponse à la demande.

Par technologie : le Wi-Fi est en tête mais le Z-Wave gagne du terrain

Le Wi-Fi représentait 35,92 % des revenus de 2025, bénéficiant d'une pénétration quasi universelle des routeurs et d'une large bande passante qui prend en charge les diagnostics vidéo et la diffusion de micrologiciels. Les propriétaires préfèrent le Wi-Fi car il évite les concentrateurs supplémentaires, et les installateurs peuvent effectuer des dépannages à distance via des outils réseau standard. L'inconvénient est une consommation d'énergie en veille plus élevée et une possible congestion dans les bandes 2,4 GHz encombrées, ce qui peut dégrader les capteurs alimentés par batterie. Le Z-Wave comble l'écart avec un TCAC de 11,68 %, utilisant des liaisons sub-1 GHz qui traversent mieux les murs et un chiffrement Security 2 obligatoire qui apaise les inquiétudes en matière de confidentialité.

Les concepteurs de produits adoptent de plus en plus des puces multiprotocoles afin que les passerelles puissent traduire les radios ZigBee, Thread et propriétaires héritées en une interface unique, réduisant les risques d'enfermement dans les écosystèmes. Ces hybrides améliorent l'expérience utilisateur et élargissent le marché de la gestion de l'énergie à domicile, car les acheteurs ne craignent plus les actifs bloqués lorsqu'ils ajoutent de nouveaux appareils. Des normes telles que Matter encouragent davantage la compatibilité entre marques, une étape critique pour les habitations denses et riches en capteurs pouvant héberger des dizaines de nœuds. Le résultat est un paysage radio en couches où le Wi-Fi alimente les appareils périphériques gourmands en bande passante, les protocoles à faible consommation d'énergie gèrent la détection de routine et le Z-Wave ou Thread forment des épines dorsales autoréparatrices pour l'automatisation de l'ensemble du domicile.

Par utilisateur final : l'échelle multifamiliale rencontre l'autonomie unifamiliale

Les bâtiments multifamiliaux représentaient 46,12 % de la taille du marché de la gestion de l'énergie à domicile en 2025, les promoteurs immobiliers ayant tiré parti des achats en gros et de la mise en service centralisée pour réduire les coûts par unité. Les tableaux de bord des parties communes permettent aux gestionnaires d'installations de comparer et d'optimiser le chauffage, la ventilation et la climatisation, l'éclairage et la recharge des véhicules électriques dans des centaines d'appartements, produisant des économies d'énergie à l'échelle du portefeuille et de meilleures certifications de bâtiments verts. Les achats en gros simplifient également les contrats de garantie et de maintenance, s'alignant sur les attentes des investisseurs en matière de réduction des charges d'exploitation et d'amélioration des scores ESG.

Les maisons unifamiliales constituent l'histoire de la dynamique, se développant à un TCAC de 21,35 % jusqu'en 2031, les propriétaires cherchant à réaliser des économies sur leurs factures et à renforcer leur résilience en associant le solaire en toiture au stockage par batterie. Les applications mobiles conviviales et la baisse des prix du matériel aplatissent la courbe d'apprentissage, tandis que les modèles de financement qui regroupent équipement, installation et services en un seul paiement mensuel éliminent le choc du prix initial. Ensemble, ces forces élargissent le marché de la gestion de l'énergie à domicile, car elles exploitent la plus grande tranche du parc immobilier et cultivent l'adoption par le bouche-à-oreille dans les quartiers suburbains.

Par installation : les nouvelles constructions pilotées par les codes stimulent l'innovation en matière de rénovation

La construction neuve représentait 62,64 % de la part du marché de la gestion de l'énergie à domicile en 2025, reflétant les codes de construction qui traitent désormais les contrôles intelligents comme une voie de conformité. Les promoteurs intègrent des tableaux avec un comptage natif au niveau des circuits et précâblent pour les onduleurs solaires, réduisant les coûts supplémentaires et éliminant les démontages futurs. Les prêteurs et les assureurs commencent également à favoriser les habitations à haute performance, renforçant la demande d'intelligence énergétique intégrée.

Les projets de rénovation croissent à un TCAC de 9,96 % car environ 80 % des maisons existantes sont antérieures aux normes modernes et gaspillent de l'électricité quotidiennement. Les fabricants répondent avec des adaptateurs de collier de compteur, des capteurs de circuit prêts à l'emploi et des superpositions de centres de charge qui évitent le recâblage invasif. Les remises des services publics et les crédits fédéraux couvrent une part importante des matériaux, réduisant les délais de retour sur investissement à bien moins de 10 ans pour de nombreux ménages. Cette dynamique à double canal élargit le secteur des systèmes de gestion de l'énergie à domicile en garantissant que les nouveaux acheteurs comme les propriétaires de longue date peuvent accéder à la gestion intelligente des charges.

Analyse géographique

L'Amérique du Nord continue d'ancrer les revenus mondiaux, portée par des canaux de distribution matures, des déploiements généralisés de compteurs intelligents et des crédits d'impôt fédéraux qui favorisent les offres intégrées solaire et stockage. Les utilisateurs résidentiels manifestent un appétit croissant pour les systèmes de secours complets pour l'ensemble du domicile, alimentés par des contrôleurs intelligents qui gèrent les circuits lors des pannes. L'adoption état par état du Code international de conservation de l'énergie 2024 crée une demande de base cohérente pour les contrôles connectés.

L'Asie-Pacifique est le moteur de la dynamique, aidée par des programmes gouvernementaux qui privilégient la gestion flexible des charges pour équilibrer l'essor du solaire en toiture et l'adoption rapide des véhicules électriques. L'ambitieux objectif de stockage de 100 GW de la Chine et la Stratégie de croissance verte du Japon catalysent les déploiements locaux de systèmes de gestion de l'énergie à domicile alignés sur les ressources énergétiques distribuées. Les avantages en termes de coûts liés à la production régionale de matériel raccourcissent les délais de retour sur investissement et accélèrent l'adoption grand public dans les corridors urbains en croissance rapide.

L'Europe connaît une expansion régulière, portée par des mandats d'efficacité stricts et des tarifs d'électricité élevés. Le Code de conduite d'avril 2024 pour les appareils intelligents en matière d'énergie formalise les attentes en matière d'interopérabilité, facilitant les lancements de produits transfrontaliers. Les marchés du nord tirent parti de la maturité numérique et d'une forte pénétration des énergies renouvelables, tandis que les nations du sud déploient des systèmes de gestion de l'énergie à domicile pour maximiser l'autoconsommation de l'abondante production solaire. La conformité au RGPD reste un facteur de différenciation, favorisant les plateformes dotées de références démontrables en matière de protection des données.

Paysage concurrentiel

Le marché de la gestion de l'énergie à domicile se caractérise par une fragmentation modérée et une tendance progressive vers la concentration des plateformes. Les leaders mondiaux de l'équipement électrique, tels que Schneider Electric, Siemens, Eaton et Honeywell, associent des centres de charge connectés, des disjoncteurs intelligents et des onduleurs de batterie à des tableaux de bord pilotés par l'IA et des modules de réponse à la demande de qualité service public. Les entrants spécialisés dans les logiciels purs se font concurrence grâce à des analyses indépendantes des appareils, cherchant à monétiser les informations sur la consommation plutôt qu'à s'appuyer sur les marges du matériel.

L'intégration verticale s'accélère. Les équipementiers acquièrent ou s'associent à des éditeurs de logiciels pour assurer la fidélisation des écosystèmes et générer des revenus de service récurrents. Parmi les mouvements notables, citons la participation de Schneider Electric dans Planon pour renforcer la profondeur des logiciels de bâtiment et l'alliance d'Eaton avec Lunar Energy pour livrer des kits modulaires solaire-stockage-contrôleur. La différenciation concurrentielle repose désormais sur la mise en service transparente, l'interopérabilité des protocoles et les interfaces mobiles conviviales.

Des opportunités inexploitées persistent dans les offres de rénovation abordables, les programmes de systèmes de gestion de l'énergie à domicile orchestrés par les services publics et les services de monétisation des données qui partagent les économies d'efficacité avec les propriétaires. À mesure que les codes régionaux convergent vers des objectifs communs d'interopérabilité et de cybersécurité, les fournisseurs gagnants devront démontrer des certifications tout en continuant d'innover en matière de facilité d'utilisation et de fonctionnalités à valeur ajoutée.[3]Schneider Electric, "Rapport d'impact sur la durabilité 2024," se.com

Leaders du secteur de la gestion de l'énergie à domicile

Schneider Electric

Siemens AG

Honeywell International Inc.

General Electric Company

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Trane Technologies a acquis BrainBox AI, renforçant ses capacités d'intelligence artificielle pour l'optimisation du chauffage, de la ventilation et de la climatisation résidentiel et commercial.

- Octobre 2024 : Eaton s'est associé à Lunar Energy pour lancer des écosystèmes énergétiques modulaires pour le domicile intégrant le solaire, le stockage et les centres de charge intelligents.

- Septembre 2024 : Eaton a dévoilé la solution AbleEdge, convertissant les centres de charge conventionnels en tableaux intelligents interopérables qui raccourcissent le temps d'installation et réduisent le nombre de composants.

- Septembre 2024 : Mitsubishi Electric a introduit la fonctionnalité de surveillance de l'énergie des pompes à chaleur Wi-Fi via son application de contrôle Wi-Fi, permettant le suivi de la consommation d'énergie en temps réel et des économies d'énergie potentielles de 10 % grâce à l'optimisation de la température.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion de l'énergie à domicile comme l'ensemble des contrôleurs connectés, capteurs, affichages intérieurs, logiciels cloud et applications mobiles qui permettent à une résidence de surveiller, planifier et optimiser les flux d'électricité entre les charges, le solaire en toiture, les batteries et les chargeurs de véhicules électriques. La mesure commence lorsque les données quittent le tableau de service principal ou le compteur intelligent et s'étend jusqu'à l'analytique au niveau des appareils fournie via la plateforme.

Exclusion de portée : les ampoules intelligentes autonomes et les thermostats programmables de base vendus sans passerelle réseau sont exclus de cette évaluation.

Aperçu de la segmentation

- Par composant

- Matériel

- Compteurs intelligents

- Thermostats intelligents

- Systèmes de stockage d'énergie

- Prises et fiches intelligentes

- Affichages intérieurs

- Autre matériel

- Logiciel

- Services

- Matériel

- Par technologie de communication

- ZigBee

- Wi-Fi

- Z-Wave

- Bluetooth

- HomePlug

- Autres technologies

- Par utilisateur final

- Résidentiel

- Maisons unifamiliales

- Logements multifamiliaux

- Commercial

- Petit bureau / bureau à domicile

- Commerce de détail et hôtellerie

- Résidentiel

- Par mode de déploiement

- Plateformes hébergées dans le cloud

- Sur site / Passerelle locale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de programmes de services publics, des intégrateurs solaire-stockage, des fournisseurs de puces de passerelle et des start-ups de services énergétiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont validé les hypothèses de pénétration, les prix typiques du matériel et les déclencheurs d'adoption des clients avant d'être réintégrées dans le modèle.

Recherche documentaire

Notre équipe a commencé par des sources de premier rang accessibles au public telles que l'enquête sur la consommation d'énergie résidentielle du Département américain de l'énergie, les indicateurs d'efficacité de l'Agence internationale de l'énergie, les fichiers de tarifs des ménages d'Eurostat et les statistiques de l'Agence japonaise pour les ressources naturelles et l'énergie. Les données des associations professionnelles de la Smart Electric Power Alliance, les volumes de brevets extraits via Questel, ainsi que les instantanés de revenus des entreprises provenant de D&B Hoovers nous ont aidés à évaluer la diffusion technologique et l'échelle des fournisseurs. Nous avons également examiné des présentations aux investisseurs et des rapports de gestion de la demande des services publics qui divulguent les inscriptions aux programmes et les comptages de passerelles installées. Cette liste est illustrative ; de nombreux autres référentiels ont soutenu la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Nous ancrons le modèle descendant sur les dépenses d'électricité des ménages et le parc de compteurs intelligents par pays, qui sont ensuite multipliés par les taux de pénétration observés des systèmes de gestion de l'énergie à domicile et les prix moyens pondérés des systèmes. Des vérifications ascendantes sélectives, des cumuls d'expéditions des principaux fournisseurs de matériel et des retours des canaux d'installateurs, sont appliquées pour réconcilier les totaux. Les variables clés comprennent la pénétration des compteurs intelligents, les prix de détail du kWh, les installations de panneaux photovoltaïques en toiture et de batteries, la déflation du prix de vente moyen du matériel et la couverture des tarifs dynamiques des services publics. Une régression multivariée capture la façon dont ces moteurs influencent l'adoption, tandis que l'analyse de scénarios neutralise l'effet des incitations proposées. Lorsque les données des fournisseurs sont manquantes, les comblements de lacunes suivent des analogues régionaux conservateurs validés par des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes qui compare les résultats avec des indicateurs externes, signale les anomalies et déclenche des recontacts lorsque les écarts dépassent des seuils prédéfinis. Les rapports sont mis à jour annuellement ; des mises à jour intermédiaires ont lieu après des changements réglementaires ou technologiques importants, garantissant que les clients reçoivent toujours notre dernière analyse.

Pourquoi la base de référence de Mordor pour la gestion de l'énergie à domicile reste fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des portées d'appareils, des structures de prix et des cadences de mise à jour différentes. En maintenant une définition cohérente, en mettant à jour les données annuellement et en recoupant les totaux descendants avec les données d'expédition, Mordor fournit une base de référence équilibrée et transparente.

Les principaux facteurs d'écart comprennent des paniers d'appareils plus larges utilisés par certains éditeurs, des courbes de compression des prix agressives ou le recours à l'extrapolation de la croissance historique plutôt qu'à des prévisions basées sur des variables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,80 milliards USD (2025) | ||

| 4,81 milliards USD (2024) | Consultance mondiale A | Inclut les contrôles d'éclairage intelligents et les thermostats hérités ; applique un TCAC en ligne droite sans normalisation des prix |

| 5,80 milliards USD (2024) | Association sectorielle B | Comptabilise les déploiements de compteurs intelligents des services publics comme des installations complètes de systèmes de gestion de l'énergie à domicile ; validation ascendante limitée |

| 4,18 milliards USD (2023) | Revue professionnelle C | Année de base plus ancienne, extrapolée vers l'avenir avec un facteur de croissance fixe, sans ajustement pour la baisse du prix de vente moyen |

En résumé, la portée disciplinée de Mordor, la modélisation basée sur les moteurs et la cadence de mise à jour annuelle offrent aux décideurs un point de départ fiable et reproductible, tout en mettant en évidence précisément où et pourquoi les autres chiffres publiés divergent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion de l'énergie à domicile ?

Le marché a atteint 4,43 milliards USD en 2026 et est en bonne voie pour continuer à se développer jusqu'en 2031.

À quelle vitesse le marché de la gestion de l'énergie à domicile va-t-il croître entre 2026 et 2031 ?

Les analystes projettent un taux de croissance annuel composé de 16,58 %, portant les revenus à 9,54 milliards USD d'ici 2031.

Quelle région est en tête du marché de la gestion de l'énergie à domicile aujourd'hui ?

L'Amérique du Nord détient la plus grande part régionale à 39,48 % en 2025 grâce à une infrastructure de maison intelligente mature et à de généreuses incitations fédérales.

Quel segment devrait connaître la croissance la plus rapide ?

Le logiciel est le segment en rupture, progressant à un TCAC de 15,95 % à mesure que les fournisseurs se tournent vers l'analytique cloud et les services d'abonnement.

Comment les codes de construction récents affectent-ils la demande de systèmes de gestion de l'énergie à domicile ?

Les normes mises à jour telles que le Code international de conservation de l'énergie 2024 font des contrôles intelligents une voie de conformité, garantissant une demande régulière dans la construction résidentielle neuve.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts d'installation initiaux élevés et les préoccupations des ménages en matière de confidentialité des données restent les deux obstacles les plus importants, bien que la baisse des prix du matériel et le renforcement des pratiques de sécurité atténuent chacun de ces défis.

Dernière mise à jour de la page le: