Taille et part du marché des systèmes de gestion de l'énergie en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

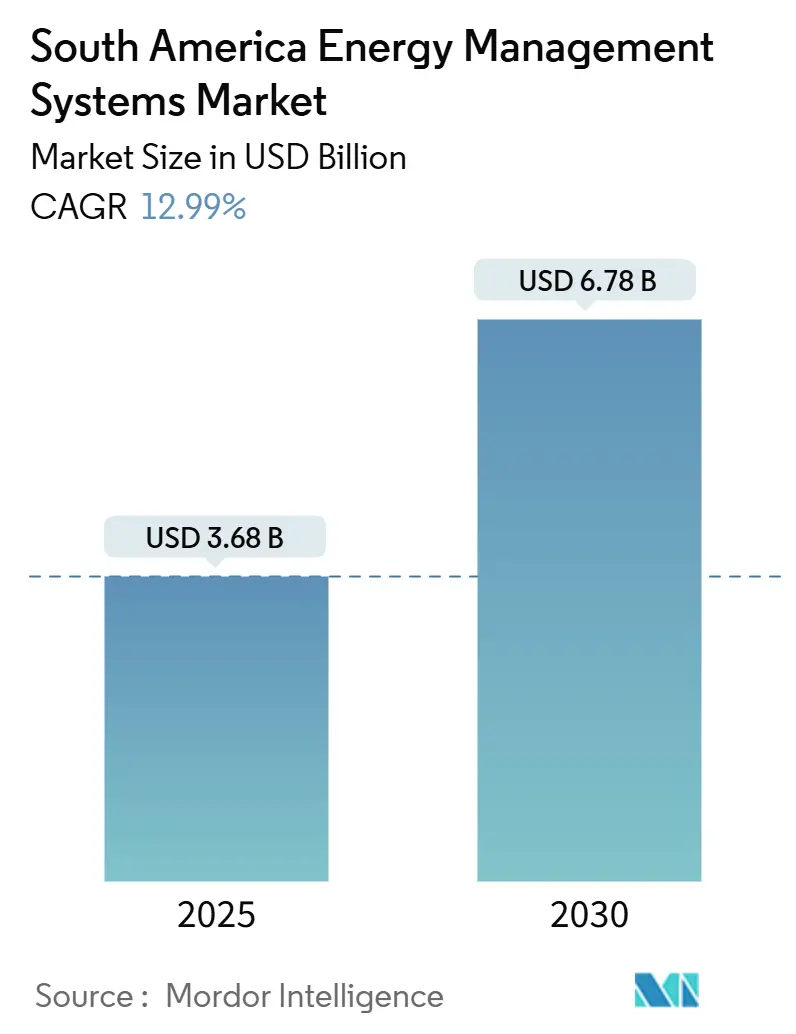

| Taille du Marché (2025) | 3.68 Milliards de dollars |

| Taille du Marché (2030) | 6.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de l'énergie en Amérique du Sud par Mordor Intelligence

La taille du marché des systèmes de gestion de l'énergie en Amérique du Sud est évaluée à 3,68 milliards USD en 2025 et devrait atteindre 6,78 milliards USD d'ici 2030, reflétant un TCAC robuste de 12,99 % qui traduit l'élan de la région vers la modernisation du réseau électrique, l'intégration des énergies renouvelables et la décarbonation industrielle. Les architectures à dominante logicielle prédominent aujourd'hui, car l'analytique permet d'extraire des informations en temps réel des 200 TWh de production renouvelable qui transitent déjà par les réseaux brésiliens.[1]Agence nationale brésilienne de l'énergie électrique, « Résolution 1000/2021 », GOV.BR, gov.br Les exigences complexes de reporting ISO 50001 et la multiplication des audits ESG des entreprises orientent les dépenses vers les services gérés, tandis que la baisse des prix des capteurs élargit l'accès aux petites et moyennes entreprises. Le mandat brésilien sur les compteurs intelligents, le délai de conformité de 24 mois du Chili pour les grands consommateurs et les audits de consommation de la Colombie ancrent les systèmes de gestion de l'énergie dans les politiques nationales. Parallèlement, des projets pilotes dans l'hydrogène vert, l'extraction du lithium et le refroidissement des centres de données étendent les exigences en matière de latence et de cybersécurité, catalysant les modes de déploiement en périphérie et hybrides.

Points clés du rapport

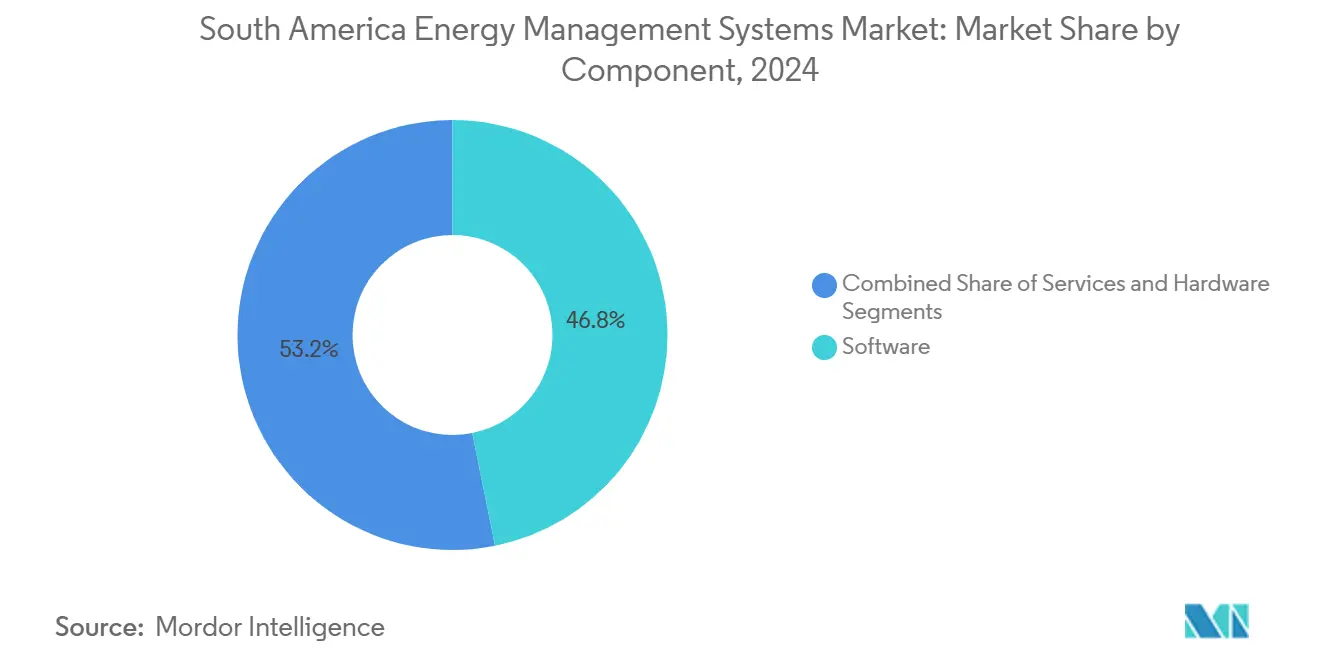

- Par composant, le logiciel a dominé avec 46,83 % de la part du marché des systèmes de gestion de l'énergie en Amérique du Sud en 2024, tandis que les services devraient progresser à un TCAC de 13,66 % jusqu'en 2030.

- Par type de système, les systèmes de gestion de l'énergie des bâtiments ont capté 43,73 % des revenus en 2024 sur le marché des systèmes de gestion de l'énergie en Amérique du Sud, tandis que les systèmes de gestion de l'énergie industriels devraient s'accélérer à un TCAC de 13,32 % jusqu'en 2030.

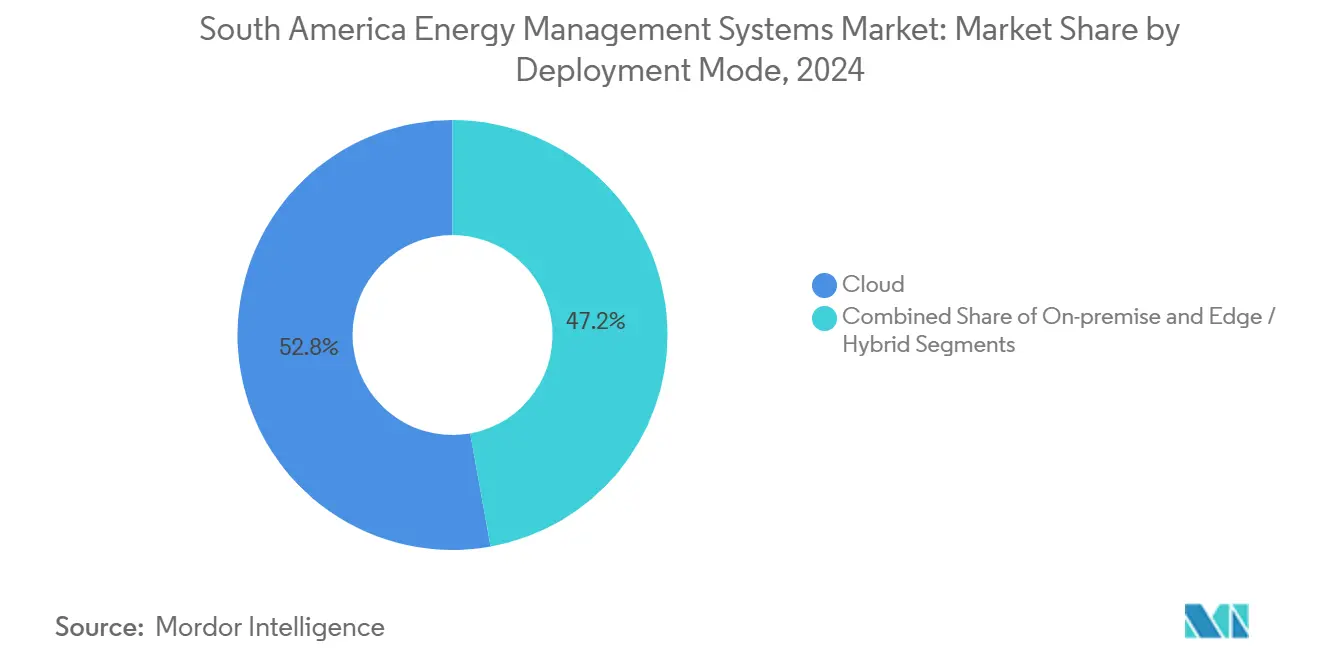

- Par mode de déploiement, le cloud détenait 52,83 % de la part en 2024 sur le marché des systèmes de gestion de l'énergie en Amérique du Sud, tandis que les architectures en périphérie et hybrides devraient croître à un TCAC de 13,88 % jusqu'en 2030.

- Par géographie, le Brésil représentait 34,45 % de la taille du marché des systèmes de gestion de l'énergie en Amérique du Sud en 2024 et devrait afficher un TCAC de 13,55 % jusqu'en 2030.

Tendances et perspectives du marché des systèmes de gestion de l'énergie en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs d'efficacité énergétique imposés par l'État | +1.8% | Brésil, Chili, Colombie ; répercussions sur l'Argentine et le Pérou | Moyen terme (2 à 4 ans) |

| Déploiements AMI des services publics accélérant l'adoption des systèmes de gestion de l'énergie | +2.1% | Brésil dominant ; Chili en reprise après des retards ; Colombie et Pérou émergents | Court terme (≤ 2 ans) |

| Baisse rapide du coût des capteurs et contrôleurs connectés | +1.6% | Mondial, avec la plus forte adoption dans la ceinture manufacturière brésilienne et les opérations minières chiliennes | Court terme (≤ 2 ans) |

| Pression des acheteurs européens en matière de divulgation ESG des entreprises | +1.4% | Corridors d'exportation du Brésil, du Chili et de l'Argentine ; concentrés dans les secteurs de la pâte à papier, du soja, du lithium et du cuivre | Moyen terme (2 à 4 ans) |

| Projets pilotes d'hydrogène vert nécessitant des systèmes de gestion de l'énergie avancés | +1.3% | Brésil (Bahia, Ceará, Rio de Janeiro), Chili (Magallanes, Antofagasta), Argentine (Río Negro) | Long terme (≥ 4 ans) |

| Modèles de systèmes de gestion de l'énergie en tant que service portés par des start-ups pour les PME | +1.2% | Centres urbains brésiliens (São Paulo, Rio de Janeiro) ; adoption précoce à Santiago, Buenos Aires, Bogotá | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs d'efficacité énergétique imposés par l'État

Les plans obligatoires au Brésil, au Chili et en Colombie exigent désormais que les grandes installations installent et certifient des plateformes de systèmes de gestion de l'énergie, transformant ce qui était autrefois une bonne pratique volontaire en obligation légale. Les lignes de crédit subventionnées au Brésil réduisent le coût du capital de 300 points de base, accélérant l'adoption même parmi les fabricants de taille intermédiaire. Le délai de conformité de 24 mois du Chili garantit un flux de projets prévisible pour les fournisseurs malgré les récentes baisses tarifaires. Les audits énergétiques de la Colombie lient la certification ISO 50001 aux approbations d'investissements en capital, intégrant la surveillance continue dans les décisions d'investissement au niveau du conseil d'administration. L'Argentine et le Pérou sont en retard, mais des programmes provinciaux signalent une convergence d'ici 2027, prolongeant la piste régionale pour le marché des systèmes de gestion de l'énergie en Amérique du Sud.

Déploiements AMI des services publics accélérant l'adoption des systèmes de gestion de l'énergie

Le Brésil à lui seul installera des millions de compteurs intelligents d'ici 2029, créant les données d'intervalle granulaires dont les algorithmes des systèmes de gestion de l'énergie ont besoin. Le déploiement par Siemens et CPFL Energia de 1,6 million de compteurs à São Paulo intègre le logiciel Gridscale X, convertissant les données des compteurs en API ouvertes pour l'optimisation par des tiers. La pénétration quasi universelle de l'AMI en Uruguay montre que les réseaux plus petits peuvent faire un bond en avant lorsque les réglementations imposent l'interopérabilité. Le régime tarifaire révisé du Chili a débloqué de nouveaux financements, relançant les déploiements bloqués depuis 2022. À mesure que les services publics passent aux tarifs horaires, les systèmes de gestion de l'énergie deviennent un centre de profit grâce à la réponse à la demande, renforçant la trajectoire de croissance du marché des systèmes de gestion de l'énergie en Amérique du Sud.

Baisse rapide du coût des capteurs et contrôleurs connectés

Les prix de vente moyens des capteurs IoT industriels se situent désormais en dessous de 25 USD par nœud, rendant l'instrumentation à l'échelle de l'usine accessible aux PME. L'adoption du LoRaWAN dans les usines brésiliennes et chiliennes démontre que les réseaux à faible consommation peuvent surmonter les contraintes de câblage. Les passerelles abordables à base de processeurs ARM offrent des temps de réponse inférieurs à 10 ms, répondant aux exigences de contrôle en boucle fermée des moteurs sur le plancher d'usine. Avec la marchandisation du matériel, les fournisseurs se tournent vers le logiciel en tant que service pour protéger leurs marges, un changement déterminant pour la forme future du secteur des systèmes de gestion de l'énergie. Les microprogrammes à code source ouvert réduisent la main-d'œuvre d'intégration, rendant les contrats basés sur les résultats réalisables pour des milliers de sites existants.

Pression des acheteurs européens en matière de divulgation ESG des entreprises

La CSRD de l'UE étend le reporting de portée 3 aux fournisseurs sud-américains d'ici 2026, obligeant les exportateurs de pâte à papier, de soja, de cuivre et de bœuf à produire des données énergétiques vérifiées par compteur ou à risquer d'être retirés des listes. Les clauses d'attestation mensuelle dans les contrats d'acheteurs se traduisent directement par des installations de systèmes de gestion de l'énergie dans les usines orientées vers l'exportation. Les producteurs de lithium et de cuivre utilisent les systèmes de gestion de l'énergie pour documenter l'approvisionnement en énergies renouvelables et respecter les plafonds d'intensité carbone des batteries de l'UE. Les vignobles argentins adoptent la norme ISO 50001 à un rythme à deux chiffres, les distributeurs européens liant les conditions de paiement à des réductions vérifiées. Les plateformes cloud de systèmes de gestion de l'énergie dotées de tableaux de bord d'audit gagnent donc un avantage, intensifiant la concurrence au sein du marché des systèmes de gestion de l'énergie en Amérique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements initiaux en capital pour la rénovation des installations existantes | -1.5% | Argentine, Pérou, Colombie ; villes secondaires au Brésil et au Chili | Moyen terme (2 à 4 ans) |

| Faibles tarifs d'électricité dans les réseaux à dominante hydraulique | -1.0% | Brésil, Colombie, Paraguay ; répercussions sur l'Argentine et le Pérou en saison des pluies | Long terme (≥ 4 ans) |

| Pénurie d'intégrateurs certifiés en systèmes de gestion de l'énergie hors du Brésil | -1.2% | Pérou, Colombie, Argentine ; régions intérieures du Brésil et du Chili | Long terme (≥ 4 ans) |

| Lacunes en matière de conformité à la cybersécurité pour les réseaux de technologie opérationnelle | -0.8% | Régional, avec une exposition aiguë en Argentine, au Pérou et dans les zones industrielles secondaires du Brésil et du Chili | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements initiaux en capital pour la rénovation des installations existantes

Les coûts de rénovation dépassent souvent 50 USD par m², repoussant les délais de retour sur investissement au-delà de cinq ans en Argentine et au Pérou, où les écarts de crédit sont de 400 à 600 points de base au-dessus des niveaux brésiliens. Le Brésil compte encore 34 000 grands bâtiments industriels sans système de gestion de l'énergie intégré, représentant 8 à 12 milliards USD de mises à niveau potentielles mais à forte intensité capitalistique. Les contrôles des changes en Argentine et les taux d'intérêt supérieurs à 20 % érodent l'appétit pour l'investissement. Les instruments de crédit-bail et de contrats de performance restent embryonnaires — moins de 10 sociétés de services énergétiques spécialisées opèrent à l'échelle régionale — de sorte que de nombreuses PME attendent les cycles naturels de remplacement des équipements.[2]Agence internationale de l'énergie, « Électricité 2024 », AIE, iea.org Ces réalités financières tempèrent la croissance à court terme, même si les fondamentaux à long terme restent intacts pour le marché des systèmes de gestion de l'énergie en Amérique du Sud.

Pénurie d'intégrateurs certifiés en systèmes de gestion de l'énergie hors du Brésil

Moins de 50 entreprises au Brésil proposent une intégration ISO 50001 clé en main, avec des délais d'attente pouvant atteindre 18 mois à Manaus ou Recife.[3]Organisation internationale de normalisation, « Enquête sur la certification ISO 50001 », ISO.ORG, iso.org Le Chili, l'Argentine, la Colombie et le Pérou réunis comptent moins de 200 organisations certifiées, ce qui fait grimper les frais de déplacement et d'hébergement de 20 à 30 % sur les projets hors des capitales. Les programmes universitaires couvrent rarement des protocoles tels que OPC UA ou BACnet, créant un déficit structurel de compétences. Les centres de formation de Schneider Electric et Siemens ne diplôment qu'une fraction des techniciens nécessaires chaque année. Par conséquent, les fournisseurs doivent absorber des coûts opérationnels plus élevés pour le support terrain ou risquer des cycles de vente prolongés, un frein qui soustrait 1,2 point de pourcentage au TCAC prévu pour le marché des systèmes de gestion de l'énergie en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel en tête, les services en forte progression

Le logiciel a capté 46,83 % des revenus de 2024, les entreprises ayant privilégié l'analytique cloud, le reporting automatisé et les écosystèmes centrés sur les API qui transforment des flux de données disparates en informations exploitables. Les ventes de matériel restent essentielles, mais les nœuds de capteurs marchandisés à moins de 25 USD déplacent le pouvoir de négociation vers les fournisseurs de plateformes et les consultants. Les services devraient croître à un TCAC de 13,66 % jusqu'en 2030, reflétant les cycles d'audit ISO 50001 et la complexité de l'intégration des compteurs intelligents, des passerelles en périphérie et des systèmes SCADA existants. Le contrat de Siemens avec CPFL Energia illustre la pondération : 65 % de la valeur du contrat provient des logiciels et des services gérés sur dix ans, et non des 1,6 million de compteurs eux-mêmes.

La taille du marché des systèmes de gestion de l'énergie en Amérique du Sud attribuée aux services augmentera donc plus rapidement que celle du matériel, redessinant les bassins de profit. Les fournisseurs regroupent capteurs, licences et conseil dans des contrats indexés sur les économies, tarifés par kWh de réduction vérifiée, dissolvant les silos de composants traditionnels. Les revenus récurrents dépassant les marges sur équipements ponctuels à mesure que les audits se répètent annuellement, l'attention des investisseurs se renforce sur les multiples SaaS au sein du secteur des systèmes de gestion de l'énergie. L'innovation matérielle se concentre désormais sur le démarrage sécurisé et la conformité IEC 62443, des fonctionnalités qui permettent une tarification premium malgré la baisse du coût des nomenclatures.

Par type de système : les bâtiments dominent, l'industrie s'accélère

Les systèmes de gestion de l'énergie des bâtiments ont généré 43,73 % des revenus de 2024, portés par les codes de São Paulo qui imposent des systèmes de gestion des bâtiments intégrés dans les tours commerciales de plus de 5 000 m². Pourtant, les systèmes de gestion de l'énergie industriels devraient enregistrer le TCAC le plus rapide à 13,32 %, grâce aux cimenteries, aciéries et usines chimiques à forte intensité énergétique qui s'empressent de réduire leurs coûts et de se qualifier pour des accords d'achat d'hydrogène vert. La demande industrielle représente déjà 31,63 % de la taille du marché des systèmes de gestion de l'énergie en Amérique du Sud, et chaque amélioration de l'efficacité de 1 % se répercute directement sur les lignes d'EBITDA.

Les grappes d'électrolyseurs, comme l'installation de 60 MW de Bahia, nécessitent un temps de réponse inférieur à 10 ms, une spécification que seuls les contrôleurs de qualité industrielle satisfont. En revanche, l'adoption des systèmes de gestion de l'énergie résidentielle est à la traîne, car les tarifs ménagers incluent rarement une tarification dynamique. La croissance de l'immobilier commercial est régulière mais progressive ; les rénovations industrielles peuvent générer des économies de 15 à 20 % en un seul cycle budgétaire, créant l'urgence commerciale qui propulse le marché des systèmes de gestion de l'énergie en Amérique du Sud.

Par mode de déploiement : les architectures en périphérie et hybrides gagnent du terrain

Les déploiements cloud détenaient une part de revenus de 52,83 % en 2024, les modèles par abonnement facilitant les dépenses initiales et simplifiant les mises à jour. Cependant, les solutions en périphérie et hybrides progresseront à un TCAC de 13,88 % jusqu'en 2030, car les actifs de fabrication et d'hydrogène sensibles à la latence déplacent l'analytique vers le plancher d'usine pour se conformer aux directives de sécurité NIST SP 800-82r3.

Le contrôle des moteurs industriels nécessite un retour d'information inférieur à 10 ms, les allers-retours cloud atteignant en moyenne 50 ms, même sur fibre, ce qui pousse les boucles critiques vers des passerelles ARM sur site. Les conceptions hybrides partitionnent le contrôle en temps réel localement tout en synchronisant les ensembles de données historiques vers le cloud pour les fonctions d'intelligence artificielle et d'audit, conformément aux règles de segmentation ISO/IEC 27019. Ces architectures à double mode augmentent la complexité logicielle mais permettent l'optimisation de flottes multi-sites, augmentant les coûts de changement et générant des revenus plus stables pour le marché des systèmes de gestion de l'énergie en Amérique du Sud.

Par secteur d'utilisation final : la fabrication en tête, les bâtiments commerciaux s'accélèrent

La fabrication a représenté 31,63 % de la demande de 2024, reflétant des coûts énergétiques qui absorbent jusqu'à 12 % des charges opérationnelles dans les cimenteries et aciéries. Le réseau à dominante hydraulique de la Colombie offre une électricité bon marché en heures creuses à 0,11 USD/kWh, encourageant des stratégies sophistiquées de déplacement de charge déployées via les systèmes de gestion de l'énergie.

Les bâtiments commerciaux devraient se développer à un TCAC de 13,29 %, car plus de 1 500 projets LEED au Brésil doivent documenter une amélioration énergétique continue pour maintenir leur certification. Les mandats de portée 3 de l'UE exercent une pression supplémentaire sur les exportateurs exploitant des bureaux, des entrepôts et des entrepôts frigorifiques, stimulant de nouvelles installations et renforçant la croissance du marché des systèmes de gestion de l'énergie en Amérique du Sud. Les services publics, les centres de données et les établissements de santé complètent la demande, les exigences de refroidissement piloté par l'intelligence artificielle et de redondance pour les missions critiques orientant les achats vers des plateformes avancées.

Analyse géographique

Le Brésil restera l'ancre du marché des systèmes de gestion de l'énergie en Amérique du Sud, détenant 34,45 % de la part des revenus en 2024 et affichant un TCAC de 13,55 % jusqu'en 2030, la résolution ANEEL 1000 imposant des compteurs intelligents à chaque consommateur. Les lois brésiliennes sur l'hydrogène vert (14.990 et 15.269) obligent en outre à des systèmes de gestion de l'énergie avancés pour les grappes d'électrolyseurs, garantissant des pipelines de projets pluriannuels. La dominance hydraulique atténue la volatilité tarifaire, mais crée des fenêtres de prix négatifs lucratives que les logiciels de systèmes de gestion de l'énergie exploitent pour réduire les factures industrielles et monétiser les services réseau.

Le parc renouvelable du Chili dépasse déjà 60 % de la production, mais les effondrements tarifaires ont ralenti le retour sur investissement des systèmes de gestion de l'énergie entre 2022 et 2024. La directive 2024 de la Commission nationale de l'énergie oblige les grands utilisateurs à installer des systèmes de gestion dans un délai de deux ans, relançant la demande malgré la faiblesse des prix au comptant. Les appels d'offres de transmission d'une valeur de 5 milliards USD élargiront les interconnexions nord-sud, élargissant les possibilités d'optimisation à l'échelle des installations et stimulant le marché régional des systèmes de gestion de l'énergie en Amérique du Sud.

L'Argentine, la Colombie, le Pérou et le reste de l'Amérique du Sud contribuent à des parts plus modestes mais croissantes. Le projet Hychico en Argentine associe 2 GW d'éolien à 200 000 tonnes d'hydrogène, illustrant le rôle des systèmes de gestion de l'énergie dans l'orchestration d'actifs hybrides. Le réseau hydraulique de la Colombie et la loi 2407 qui lie les audits énergétiques aux approbations d'investissements en capital créent un plancher politique pour les achats de systèmes de gestion de l'énergie. Le marché péruvien est naissant, contraint par les coûts en capital et la pénurie d'intégrateurs, mais les financements de banques multilatérales affectés aux projets pilotes AMI préparent le terrain pour une croissance future.

Paysage concurrentiel

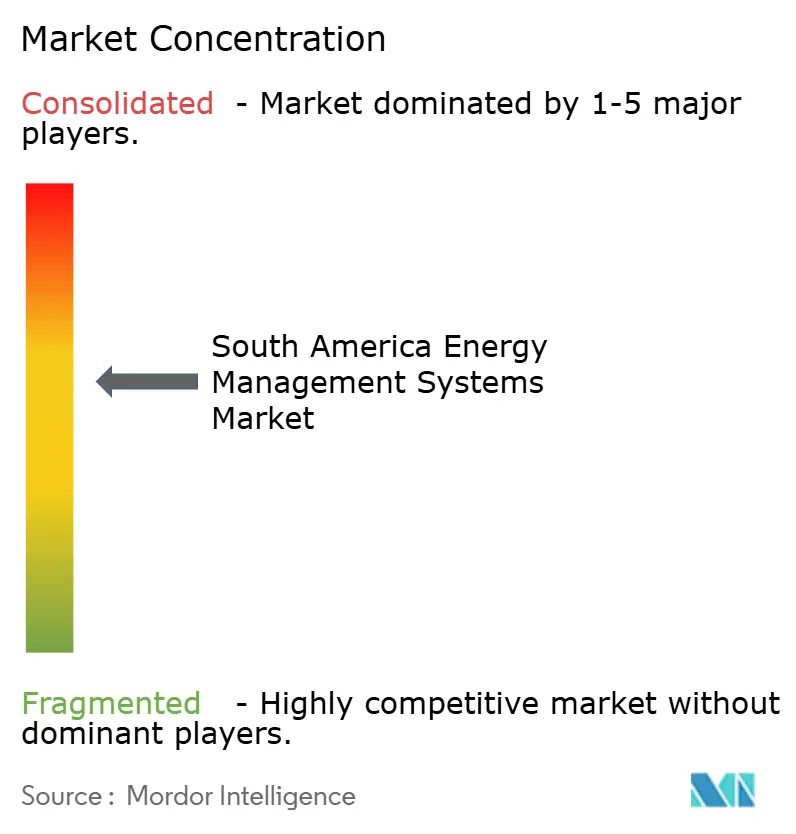

Le marché des systèmes de gestion de l'énergie en Amérique du Sud est modérément concentré. ABB, Schneider Electric et Siemens captent conjointement environ 40 à 45 % des revenus grâce à des offres groupées matériel-logiciel-services qui verrouillent des flux de trésorerie sur dix ans. Le contrat CPFL de Siemens illustre le pivot vers les logiciels récurrents : les compteurs sont livrés une fois, mais les frais de gestion des données et d'analytique s'écoulent annuellement. EcoStruxure de Schneider et Forge de Honeywell intègrent des routines d'intelligence artificielle qui prédisent les pannes d'équipements et optimisent la réponse à la demande en temps réel, amplifiant la valeur au-delà des simples économies d'énergie.

Les challengers natifs du cloud — C3.ai, EnergyHub, GridPoint — ciblent le marché intermédiaire avec des abonnements de systèmes de gestion de l'énergie en tant que service à moins de 500 USD par site, réduisant les délais de retour sur investissement et élargissant le marché adressable total. La pénurie d'intégrateurs façonne les choix de mise sur le marché : les nouveaux entrants intègrent verticalement l'installation, tandis que les acteurs établis gèrent des académies de certification qui diplôment environ 500 techniciens par an face à une demande dépassant 2 000. La marchandisation des capteurs en dessous de 25 USD oblige tous les fournisseurs à extraire leurs marges de la propriété intellectuelle logicielle et du conseil en conformité, renforçant la fidélisation des plateformes au sein du marché des systèmes de gestion de l'énergie en Amérique du Sud.

Les avantages technologiques reposent de plus en plus sur la cybersécurité et l'orchestration en périphérie hybride. Les normes ISO/IEC 27019 et IEC 62443 exigent des réseaux segmentés, et les fournisseurs disposant de piles à double mode éprouvées remportent les appels d'offres des développeurs d'hydrogène et des opérateurs de centres de données. À mesure que les services publics ouvrent des API autour des compteurs DLMS/COSEM, les applications tierces prolifèrent, menaçant le verrouillage des fournisseurs mais élargissant la valeur de l'écosystème. Les entrants sur le marché qui maîtrisent les normes ouvertes et fournissent un support terrain clé en main capitaliseront sur les espaces blancs au Pérou et en Colombie, où les certifications restent inférieures à 100 organisations chacun.

Leaders du secteur des systèmes de gestion de l'énergie en Amérique du Sud

ABB Ltd.

IBM Corporation

Schneider Electric SE

Siemens AG

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Siemens s'est associé à CPFL Energia pour installer 1,6 million de compteurs intelligents dans la région de São Paulo d'ici 2029, en regroupant le logiciel de gestion des données Gridscale X et un contrat de services gérés de 10 ans représentant 65 % de la valeur du contrat.

- Février 2025 : Schneider Electric a introduit EcoStruxure Resource Advisor en Amérique du Sud, une plateforme cloud permettant aux entreprises multi-sites de suivre l'énergie, l'eau et le carbone avant la date limite de reporting CSRD de l'UE en 2026.

- Janvier 2025 : ABB s'est engagé à investir 50 millions USD pour agrandir son usine de Sorocaba, au Brésil, en ajoutant des lignes de production pour les passerelles en périphérie et les capteurs IoT afin de servir les projets de rénovation industrielle et d'hydrogène en forte croissance.

- Janvier 2025 : Unigel a mis en service son installation d'hydrogène vert de 60 MW à Bahia, produisant 10 000 tonnes par an pour la production d'ammoniac et utilisant des boucles de contrôle inférieures à 10 ms pour maintenir les électrolyseurs en synchronisation avec l'énergie éolienne variable.

Périmètre du rapport sur le marché des systèmes de gestion de l'énergie en Amérique du Sud

Le rapport sur le marché des systèmes de gestion de l'énergie en Amérique du Sud est segmenté par composant (matériel, logiciel, services), type de système (systèmes de gestion de l'énergie résidentielle (HEMS), systèmes de gestion de l'énergie des bâtiments (BEMS), systèmes de gestion de l'énergie industriels (IEMS)), mode de déploiement (sur site, cloud/SaaS, périphérie/hybride), secteur d'utilisation final (fabrication, énergie et électricité, technologies de l'information et télécommunications, santé, bâtiments commerciaux) et géographie (Brésil, Argentine, Chili, Colombie, Pérou, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes de gestion de l'énergie résidentielle (HEMS) |

| Systèmes de gestion de l'énergie des bâtiments (BEMS) |

| Systèmes de gestion de l'énergie industriels (IEMS) |

| Sur site |

| Cloud / SaaS |

| Périphérie / Hybride |

| Fabrication |

| Énergie et électricité |

| Technologies de l'information et télécommunications |

| Santé |

| Bâtiments commerciaux |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de système | Systèmes de gestion de l'énergie résidentielle (HEMS) |

| Systèmes de gestion de l'énergie des bâtiments (BEMS) | |

| Systèmes de gestion de l'énergie industriels (IEMS) | |

| Par mode de déploiement | Sur site |

| Cloud / SaaS | |

| Périphérie / Hybride | |

| Par secteur d'utilisation final | Fabrication |

| Énergie et électricité | |

| Technologies de l'information et télécommunications | |

| Santé | |

| Bâtiments commerciaux | |

| Par géographie | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance du secteur des systèmes de gestion de l'énergie en Amérique du Sud ?

Évalué à 3,68 milliards USD en 2025, le secteur devrait atteindre 6,78 milliards USD d'ici 2030, progressant à un TCAC de 12,99 %.

Quel pays d'Amérique du Sud devrait afficher l'adoption des systèmes de gestion de l'énergie la plus rapide jusqu'en 2030 ?

Le Brésil devrait enregistrer un TCAC de 13,55 %, porté par les déploiements obligatoires de compteurs intelligents et les investissements à grande échelle dans l'hydrogène vert.

Pourquoi les déploiements en périphérie et hybrides gagnent-ils du terrain dans les projets de systèmes de gestion de l'énergie en Amérique du Sud ?

Les applications sensibles à la latence, telles que les électrolyseurs et les équipements miniers, nécessitent des temps de réponse inférieurs à 10 ms, ce qui incite à déplacer l'analytique du cloud vers des passerelles sur site qui synchronisent néanmoins les données historiques vers le cloud.

Comment les projets d'hydrogène vert au Brésil et au Chili influencent-ils la demande de systèmes de gestion de l'énergie ?

Les grappes d'électrolyseurs de plusieurs centaines de mégawatts nécessitent des boucles de contrôle à haute vitesse et un équilibrage de charge en temps réel, créant de nouveaux flux de revenus pour les plateformes de systèmes de gestion de l'énergie de qualité industrielle.

Quels obstacles financiers ralentissent les rénovations de systèmes de gestion de l'énergie pour les usines plus anciennes en Argentine et au Pérou ?

Les coûts de rénovation peuvent dépasser 50 USD par m², tandis que les prêts locaux portent des taux d'intérêt réels supérieurs à 20 %, prolongeant les délais de retour sur investissement au-delà de cinq ans pour de nombreuses installations.

Dernière mise à jour de la page le: