Taille et part du marché des meubles de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

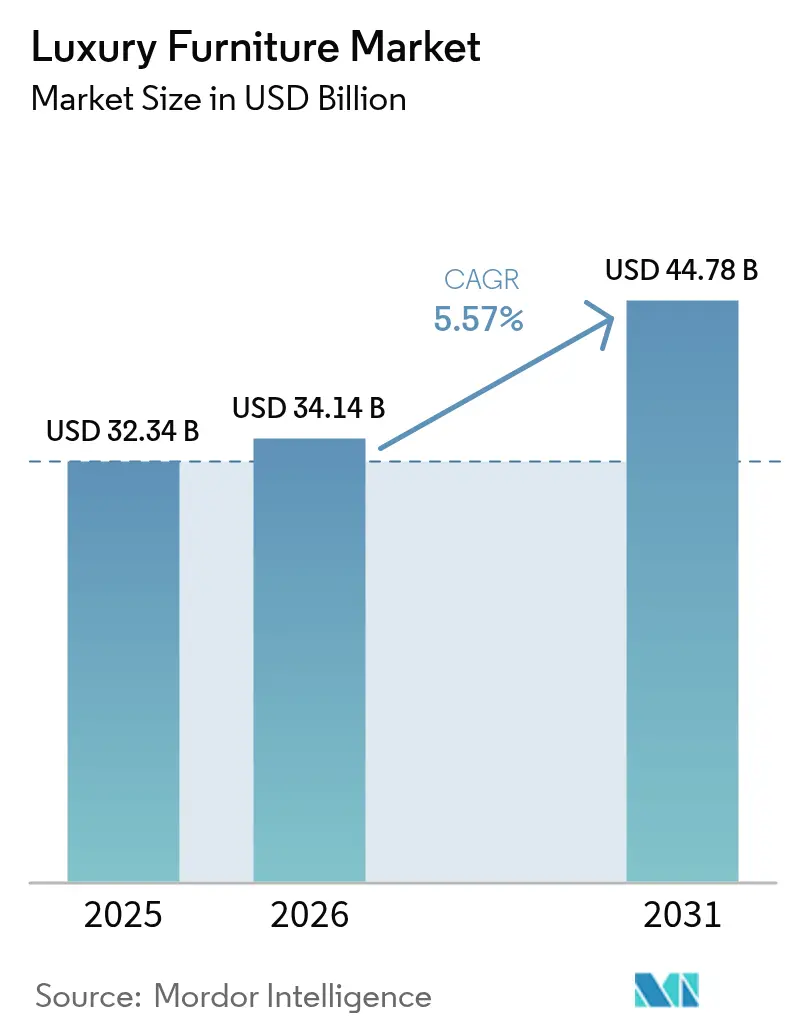

| Taille du Marché (2026) | 34.14 Milliards de dollars |

| Taille du Marché (2031) | 44.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

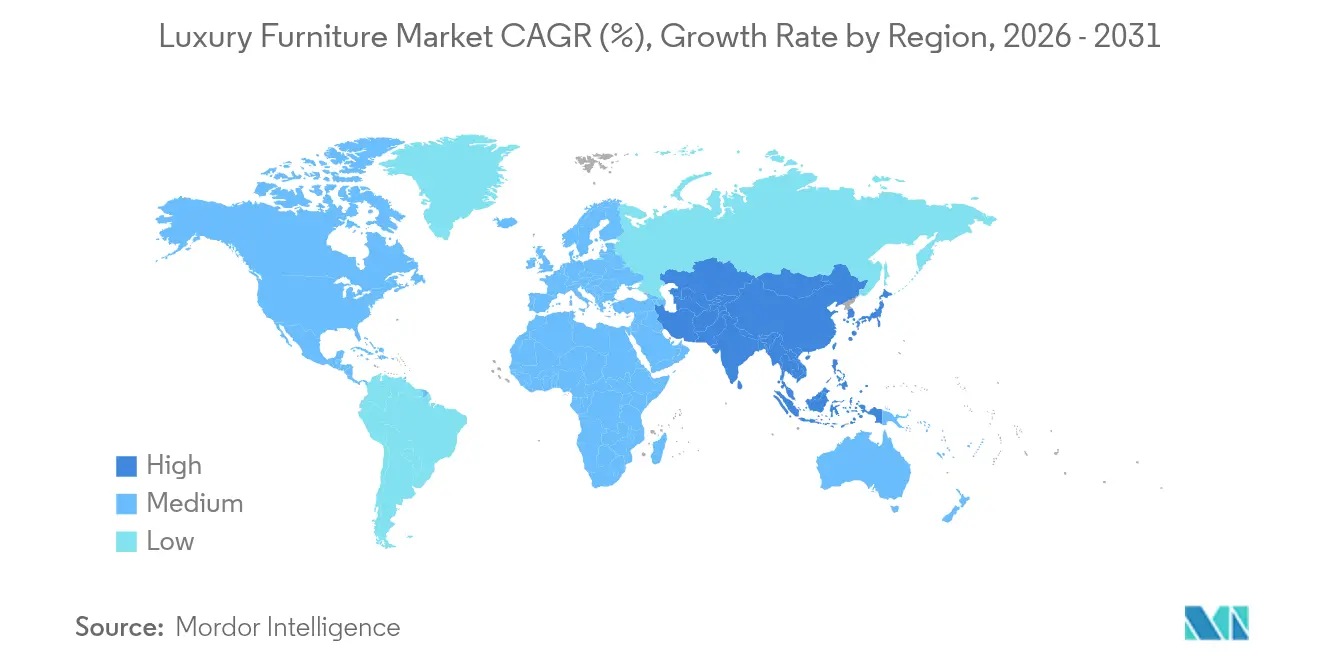

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de luxe par Mordor Intelligence

La taille du marché des meubles de luxe en 2026 est estimée à 34,14 milliards USD, en progression par rapport à la valeur 2025 de 32,34 milliards USD, avec des projections pour 2031 atteignant 44,78 milliards USD, soit une croissance à un TCAC de 5,57 % sur la période 2026-2031.

La progression de la fortune des particuliers à haute valeur nette, les mutations post-pandémiques des modes de vie qui privilégient les intérieurs résidentiels haut de gamme, et des projets d'hôtellerie de luxe très dynamiques soutiennent la résilience de la demande. Le savoir-faire artisanal européen de tradition, les avancées de la distribution omnicanale qui fusionnent des galeries immersives avec une visualisation en réalité augmentée, et l'accélération de l'innovation en matière de matériaux renforcent les perspectives de croissance du marché des meubles de luxe. Les marques intensifient leur différenciation par des récits de provenance, des fonctionnalités de maison connectée et des collaborations en édition limitée qui rehaussent les prix de vente moyens tout en séduisant les cohortes aisées plus jeunes. La consolidation parmi les enseignes régionales débloque des économies d'échelle sans diluer l'exclusivité, soutenant une pénétration plus rapide des pôles de richesse asiatiques à forte croissance et une expansion régulière dans les centres de design nord-américains matures.

Points clés du rapport

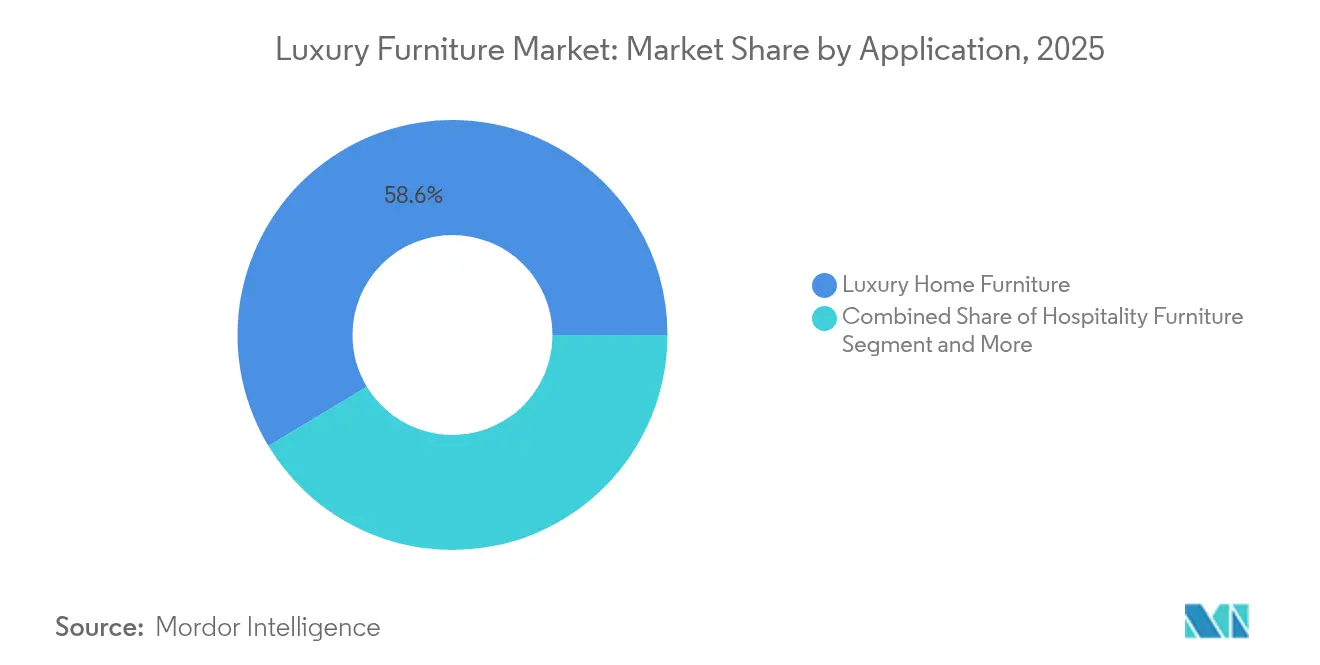

- Par application, les meubles de maison de luxe détenaient 58,64 % de la part du marché des meubles de luxe en 2025 ; les meubles d'hôtellerie sont appelés à progresser à un TCAC de 5,96 % jusqu'en 2031.

- Par matériau, le bois représentait 45,87 % de la taille du marché des meubles de luxe en 2025, tandis que le verre devrait enregistrer un TCAC de 6,33 % entre 2026 et 2031.

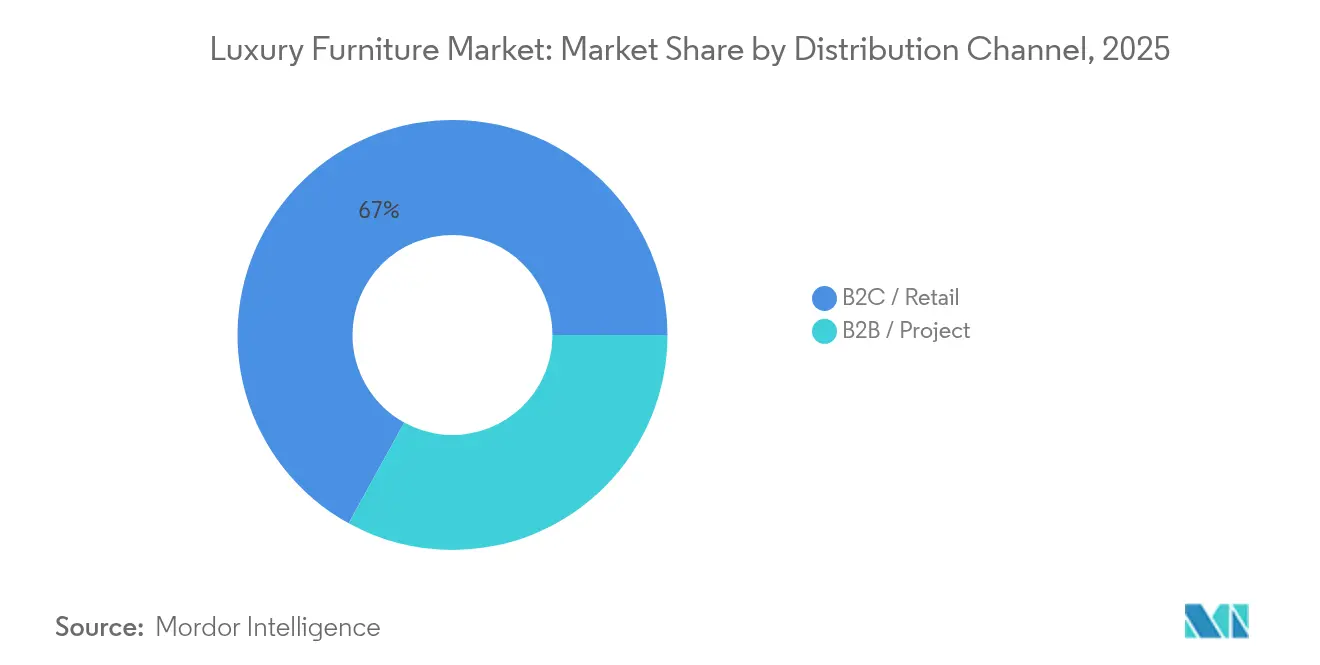

- Par canal de distribution, le commerce de détail B2C captait 66,98 % de la taille du marché des meubles de luxe en 2025, et le commerce en ligne progresse à un TCAC de 6,55 % jusqu'en 2031.

- Par géographie, l'Europe représentait 36,88 % de la part du marché des meubles de luxe en 2025, tandis que l'Asie-Pacifique est appelée à progresser à un TCAC de 6,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des meubles de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles des particuliers à haute valeur nette | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des projets immobiliers de luxe et d'hôtellerie | +0.9% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance du commerce en ligne de meubles de luxe | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| L'intégration à la maison connectée stimule les prix de vente moyens | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de matériaux durables d'origine biologique | +0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| L'impression 3D permet la personnalisation à la demande | +0.4% | Amérique du Nord, Europe, avec des pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des revenus disponibles des particuliers à haute valeur nette stimule la demande haut de gamme

L'expansion mondiale des ménages millionnaires alimente un afflux régulier d'acheteurs de meubles de luxe primo-accédants[1]Jessica Binns, « Ce qu'une récession américaine signifierait pour le luxe mondial », Vogue Business, voguebusiness.com. Ces consommateurs considèrent les pièces emblématiques comme des investissements portables qui signalent un capital culturel, stimulant la demande pour des séries à production limitée et un artisanat sur mesure. Les collaborations avec des designers et les récits de provenance patrimoniale résonnent fortement auprès de ce segment, permettant aux marques d'augmenter les prix de vente moyens sans érosion notable des volumes. Les entrepreneurs de la technologie et de la finance, désormais une part dominante des nouveaux particuliers à haute valeur nette, privilégient les silhouettes contemporaines dotées de fonctionnalités discrètes de maison connectée qui s'harmonisent avec des styles de vie connectés. Les zones géographiques d'intérêt incluent Shenzhen, Bengaluru et Miami, où la génération rapide de richesse s'aligne sur les acquisitions immobilières haut de gamme, intégrant les commandes de meubles dans des contrats de design d'intérieur plus larges. À mesure que la distribution de la richesse s'élargit, les villes de second rang émergent comme des nœuds de croissance incrémentale, encourageant les marques à adopter des showrooms en franchise et des concepts de pop-up mobiles pour capter la demande locale.

Expansion des projets immobiliers de luxe et d'hôtellerie

Des carnets de commandes record pour des hôtels cinq étoiles, des résidences de marque et des complexes ultra-premium créent des flux d'approvisionnement récurrents et à grand volume qui lissent les fluctuations cycliques de la demande au détail. Les promoteurs du projet NEOM en Arabie Saoudite, de la côte ouest de Bali en Indonésie et du littoral du Golfe de Floride spécifient des meubles de contrat qui doivent allier une esthétique exquise à une durabilité adaptée à un usage commercial. Les bons de commande regroupent souvent les mobiliers de chambre, les assises des espaces communs et les cabanes de plage, portant les valeurs des commandes à des niveaux à sept chiffres et liant les fournisseurs à des accords de service pluriannuels. Les marques disposant de studios de design intégrés et de bibliothèques numériques compatibles BIM gagnent un avantage dans les processus d'appel d'offres qui accordent la priorité à la rapidité et à la documentation de conformité. Les clients du secteur de l'hôtellerie exigent de plus en plus des déclarations ESG, favorisant les fournisseurs utilisant des bois certifiés FSC et des finitions à faible teneur en COV. Ces projets offrent des showrooms intégrés qui exposent les voyageurs internationaux à la marque de meubles, stimulant les ventes résidentielles après le séjour.

Croissance du commerce en ligne de meubles de luxe

Des configurateurs 3D haute fidélité, des outils de placement en réalité augmentée et des consultations vidéo en direct ont conduit des acheteurs aisés à finaliser des achats dépassant 20 000 USD entièrement en ligne[2]London Dynamics, « Visualisation de meubles en réalité augmentée et en 3D », londondynamics.com. Les canaux numériques représentent désormais une part de revenus à deux chiffres chez les principales marques, soutenus par une logistique haut de gamme qui livre les pièces montées, retire les emballages et propose des ajustements de mise en scène à domicile. Les données clients collectées via l'analyse des flux de clics alimentent des lancements en édition limitée proposés en priorité aux cohortes à fort engagement, générant une dynamique de liste d'attente sans risque de démarque. Les marques restent méfiantes à l'égard des places de marché génériques, optant pour des vitrines numériques sur invitation uniquement qui préservent l'exclusivité tout en permettant une expansion internationale sans immobilier coûteux en capital. Le modèle est particulièrement efficace en Australie et au Canada, où la couverture des showrooms est clairsemée mais la pénétration du haut débit est élevée. Des retours sans friction, un transit assuré et des mises à niveau d'expédition à neutralité carbone rassurent davantage les acheteurs exigeants, consolidant le rôle du commerce en ligne comme levier de croissance stratégique.

L'intégration à la maison connectée stimule les prix de vente moyens

L'intégration de capteurs IoT, de tapis de chargement sans fil et de suivi biométrique transforme les meubles traditionnels en hubs fonctionnels commandant des primes de prix de 15 à 30 %[3]Shaping Tomorrow, « Intégration des technologies de maison connectée dans le mobilier », shapingtomorrow.com. Les lits de luxe qui ajustent les zones lombaires via une application, les tables à manger avec chargement de surface par induction, et les bahuts qui dissimulent un stockage de vins à température contrôlée illustrent cette nouvelle catégorie hybride. Les marques s'associent à des fabricants de puces et à des plateformes de bien-être pour créer des écosystèmes propriétaires qui fournissent des mises à jour de firmware, permettant la vente incitative de services numériques longtemps après la vente initiale. Les premiers adoptants bénéficient d'une intensité concurrentielle réduite et de coûts de changement plus élevés, les clients étant liés à des environnements logiciels spécifiques. L'intégration stimule également les ventes de packs de pièces plus importants, car les acheteurs recherchent une cohérence esthétique entre plusieurs pièces connectées. Les détaillants haut de gamme forment des techniciens internes pour calibrer les fonctionnalités connectées lors de la livraison, renforçant la satisfaction client et la probabilité de rachat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix lors des ralentissements macroéconomiques | -0.8% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix des bois durs et du cuir | -0.6% | Mondial, régions d'approvisionnement concentrées | Moyen terme (2-4 ans) |

| Commerce de meubles de luxe contrefaits | -0.4% | Pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de maîtres artisans pour la production sur mesure | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix lors des ralentissements macroéconomiques

La demande de meubles de luxe, bien que résiliente, reste liée au sentiment ; les consommateurs aisés diffèrent souvent les achats importants lorsque les marchés boursiers vacillent ou que les transactions immobilières se bloquent. Le ralentissement immobilier de 2024 aux États-Unis a illustré cette dynamique lorsque la fréquentation des showrooms a chuté même si la valeur nette des ménages est restée intacte. Les détaillants ont réagi en introduisant des plans de livraison échelonnés permettant aux clients de meubler en priorité les pièces principales et de compléter l'ensemble plus tard, préservant les flux de trésorerie sans remise apparente. La communication marketing s'est recentrée sur la valeur intemporelle et le bien-être émotionnel plutôt que sur la consommation ostentatoire, en phase avec un état d'esprit public apaisé. Les marques disposant d'implantations géographiques diversifiées ont amorti l'impact, les ventes au Moyen-Orient et en Asie du Sud-Est compensant la faiblesse des marchés occidentaux. Une fois les nuages macroéconomiques dissipés, la demande refoulée se libère souvent brusquement, soulignant l'importance de la flexibilité des stocks pour saisir les fenêtres de rebond.

Volatilité des prix des bois durs et du cuir

Les hausses des coûts des intrants compriment les marges car le positionnement luxe limite la répercussion directe des augmentations de prix. Les recherches de Horváth citaient une inflation du coût des bois durs de 30 % depuis fin 2020 et prévoient une nouvelle escalade dans un contexte d'offre tendue[4]Horváth, « Perturbations de la chaîne d'approvisionnement dans l'industrie du meuble », horvath-partners.com. Le cuir premium suit une volatilité similaire, tirée par des épizooties au niveau des élevages et des contraintes de capacité des tanneries. Les fabricants se couvrent via des contrats pluriannuels et la substitution d'essences — en passant du noyer américain au sapele cultivé durablement, ou du cuir pleine fleur italien aux peaux semi-anilinesscandinavesde toucher comparable. Certaines marques expérimentent une tarification dynamique indexée sur les prix des matières premières, mais risquent de dérouter des consommateurs habitués à des prix fixes dans le luxe. Les investissements dans les placages techniques et les cuirs à base de champignons promettent une atténuation à long terme, mais nécessitent une éducation client pour maintenir l'opulence perçue. Parallèlement, l'efficacité opérationnelle — découpe robotisée, logiciels d'optimisation du rendement par imbrication — devient décisive pour défendre la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : prédominance du résidentiel face à l'accélération de l'hôtellerie

Les meubles de maison de luxe ont généré 58,64 % des revenus de 2025, consolidant leur primauté au sein du marché des meubles de luxe. L'assise de salon reste le premier contributeur, les canapés modulaires s'adaptant aux modes de vie hybrides entre divertissement et travail, tandis que les ensembles de salle à manger retrouvent de la pertinence avec le regain des réceptions à domicile. Les ensembles de chambre à coucher intègrent des capteurs de bien-être et un éclairage ambiant synchronisé avec les rythmes circadiens, transformant les espaces privés en sanctuaires de récupération. Les collections d'extérieur connaissent une croissance à deux chiffres dans les zones tempérées où les aménagements de terrasse initiés pendant la pandémie ont évolué vers des concepts de vie en plein air complets, spécifiant souvent du teck résistant aux intempéries et des tissus techniques à séchage rapide. Les acheteurs de luxe d'entrée de gamme se tournent vers des « packs pièce » curatés qui simplifient la prise de décision tout en préservant les options de tissu et de finition sur mesure. Les designers exploitent les mises en scène virtuelles pour vendre en complément des éléments de décoration — tapis, luminaires, art — augmentant les valeurs de commande et renforçant l'attachement à la marque.

Les meubles d'hôtellerie devraient progresser à un TCAC de 5,96 %, dépassant le bureau comme application commerciale à la croissance la plus rapide d'ici 2027. Les carnets de commandes mondiaux des complexes hôteliers — couvrant les îles de la mer Rouge, les ryokans de bien-être japonais et les éco-lodges des Caraïbes — exigent des esthétiques différenciées reflétant la culture locale tout en respectant les normes internationales de durabilité. Les fournisseurs dotés de laboratoires d'essai intégrés certifient la résistance à l'abrasion, aux UV et aux embruns marins, remportant des contrats de maintenance à long terme incluant des cycles de réfection. Les promoteurs de résidences de marque intègrent des packs de meubles dans les prix des unités, simplifiant l'emménagement des acheteurs et garantissant la cohérence des intérieurs. Les rénovations de paquebots de croisière représentent des opportunités de niche pour des pièces modulaires et légères conçues pour satisfaire aux réglementations marines. Collectivement, ces tendances diversifient les flux de revenus et réduisent la dépendance aux cycles résidentiels discrétionnaires.

Par matériau : leadership traditionnel du bois face à l'innovation moderne du verre

Le bois a conservé une part de 45,87 % en 2025, réaffirmant son statut de matériau de référence du marché des meubles de luxe. Le chêne européen et le noyer noir américain figurent en tête des catalogues haut de gamme, appréciés pour la clarté du grain et la stabilité dimensionnelle. Les marques mettent en avant la provenance d'origine, la durée de séchage, la menuiserie artisanale — pour justifier des hausses de prix de plusieurs milliers de dollars. Les impératifs de durabilité favorisent un recours plus large aux essences tropicales certifiées et aux poutres de récupération réusinées en formes contemporaines, alliant crédibilité écologique et récits patrimoniaux. Les fraiseuses CNC de précision réalisent des marqueteries complexes à grande échelle, tandis que les huiles appliquées à la main préservent la chaleur tactile, maintenant l'attrait émotionnel du bois dans des intérieurs saturés de numérique.

Le verre, progressant à un TCAC de 6,33 %, se transforme de surface d'accent en protagoniste structurel dans les intérieurs ultramodernes. Les compositions à faible teneur en fer atteignent une clarté cristalline, et les nano-revêtements anti-traces facilitent l'entretien des articles à fort contact tels que les tables à manger. Les cloisons en verre intelligent basculent l'opacité par commande vocale, offrant une intimité à la demande sans rideaux lourds. Les couches de verre feuilleté intègrent des matrices LED, créant des tables basses lumineuses qui font également office d'éclairage ambiant. Les designers exploitent la légèreté visuelle du verre pour équilibrer les éléments en pierre ou en bois plus massifs, atteignant un équilibre spatial dans les appartements urbains compacts. Les spécialistes du transport adoptent des caisses sur mesure et des capteurs de vibration pour atténuer les bris en transit, permettant une portée géographique plus large pour des pièces fragiles mais à haute marge.

Par canal de distribution : excellence de la distribution omnicanale

Le commerce de détail B2C représentait 66,98 % des revenus de 2025 sur le marché des meubles de luxe, ancré dans des galeries phares où des vignettes curatées plongent les visiteurs dans des récits de style de vie cohérents. Les marques reproduisent des atmosphères d'hôtels boutique comprenant cafés et jardins en rooftop, encourageant un temps de visite qui se corrèle à des paniers plus élevés. Les conseillers de vente équipés de tablettes restituent en temps réel des permutations de tissus et des scénarios de tarification dynamique, raccourcissant les cycles de décision. Les programmes de fidélité offrent des services de conciergerie en design et un accès anticipé aux collections capsule, approfondissant l'engagement tout au long du cycle de vie client. Les partenariats de financement avec des banques privées permettent aux clients à haute valeur nette de regrouper des achats multi-pièces dans des plans sans intérêts, réduisant l'effet de choc pour des factures à six chiffres.

Les transactions numériques en priorité affichent un TCAC de 6,55 % tandis que les technologies immersives réduisent le fossé de confiance autrefois inhérent aux achats de luxe en ligne. Des avatars virtuels guident les clients à travers des maquettes de pièces à 360 degrés peuplées de meubles à l'échelle réelle, tandis que des algorithmes d'IA suggèrent des associations d'accessoires basées sur la reconnaissance du style visuel. Les taux de retour restent inférieurs à 4 % car les aperçus en réalité augmentée cartographient avec précision les dimensions et la fidélité des couleurs. Les partenaires de logistique du dernier kilomètre se spécialisent dans des camions à température contrôlée et des équipes de deux techniciens pour manœuvrer des pièces surdimensionnées dans les ascenseurs d'immeubles de grande hauteur sans dommage. Les marques considèrent encore le commerce électronique comme complémentaire — une rampe d'accès vers des consultations en personne plutôt qu'un substitut complet — préservant l'ADN à forte valeur relationnelle essentiel au positionnement luxe.

Analyse géographique

L'Europe a préservé 36,88 % des revenus mondiaux de 2025 sur le marché des meubles de luxe, tirant parti de clusters artisanaux séculaires dans la Brianza italienne, l'Alsace française et la Rhénanie-du-Nord-Westphalie allemande. Les exportations italiennes de 19,4 milliards EUR témoignent d'une demande externe robuste malgré les pressions sur les coûts salariaux. Les marques régionales capitalisent sur leur proximité avec les capitales du design — Milan, Paris et Cologne, qui accueillent des foires influentes définissant les agendas de tendances mondiales. Les réglementations de l'Union européenne sur la déforestation, les finitions chimiques et la récupération des déchets poussent les fabricants vers des chaînes d'approvisionnement transparentes, renforçant la réputation de l'Europe en matière de luxe responsable. Cependant, un vivier d'artisans en diminution menace les capacités ; les subventions à l'apprentissage et les dispositifs robotiques d'assistance émergent comme des solutions parallèles pour maintenir la production tout en préservant l'ADN artisanal.

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un TCAC de 6,92 % jusqu'en 2031, portée par l'aisance urbaine en Chine, en Inde et en Asie du Sud-Est. Les villes de second rang chinoises favorisent une expansion de nouveaux showrooms à mesure que les professionnels en ascension rénovent leurs appartements nouvellement acquis pour refléter un goût mondial. La faiblesse du yen japonais continue d'attirer des acheteurs entrants qui profitent des dispositifs hors taxe pour expédier des canapés italiens chez eux, créant un pont transactionnel entre les fabricants européens et les consommateurs asiatiques. Les propriétaires australiens, épris de design, stimulent la demande d'ensembles de teck d'extérieur résistant aux climats côtiers, tandis que Singapour et Hong Kong maintiennent leur statut de hub pour l'exécution du commerce électronique régional grâce à des systèmes portuaires efficaces.

L'Amérique du Nord conserve une part stable, soutenue par la richesse des métropoles côtières et une activité de rénovation résiliente. La Californie mène l'innovation en matière de showrooms : le hub de design de Palm Desert de Restoration Hardware intègre planification architecturale, design paysager et curation de meubles sous un même toit, captant l'intégralité des dépenses de projet. La demande refoulée de la côte est émerge dans les couloirs de résidences de vacances des Hamptons à Palm Beach, où les clients privilégient des styles de transition alliant détails classiques et confort moderne. Les achats de luxe canadiens bénéficient d'une couverture de change favorable par rapport aux importations européennes, faisant de Montréal et Toronto des nœuds de distribution critiques. Les chaînes d'approvisionnement intégrées au Mexique fournissent des structures tapissées, soulignant le rôle de l'ALENA dans l'optimisation des coûts et des délais.

Le Moyen-Orient et l'Afrique évoluent en frontières d'opportunités tirées par des stratégies souveraines de diversification. Les gigaprojets Vision 2030 d'Arabie Saoudite spécifient des intérieurs de qualité muséale pour les hôtels et les institutions culturelles, tandis que l'écosystème de commerce de détail de luxe des Émirats arabes unis achemine les marques européennes vers une demande plus large du Conseil de coopération du Golfe. En Afrique, la bourgeoisie nigériane en plein essor stimule l'intérêt pour les ensembles de salle à manger de prestige, bien que contrariée par des droits de douane à l'importation et des obstacles logistiques. Les mises à niveau hôtelières sud-africaines en prévision d'événements sportifs internationaux ouvrent des canaux de contrat pour les fabricants européens et locaux qui s'associent sur des collections de salon en matériaux mixtes adaptées à une exposition UV plus sévère. Collectivement, ces marchés, bien que de taille plus modeste, offrent des marges exceptionnelles lorsqu'ils sont associés à des modèles de service localisés et à une documentation d'importation conforme.

Paysage concurrentiel

L'industrie des meubles de luxe reste modérément fragmentée ; les cinq premiers acteurs détiennent environ la moitié de la part combinée, empêchant une domination incontrôlée tout en conférant des avantages d'échelle significatifs. Les maisons de patrimoine européennes — Roche Bobois, B&B Italia, Poltrona Frau — continuent de tirer parti des collaborations avec des designers et du cachet artisanal pour justifier des primes. Restoration Hardware illustre le modèle américain à intégration verticale, incorporant des établissements hôteliers et des services d'architecture pour capter des couches de revenus annexes. Le détaillant autrichien XXXLutz a étendu sa compétence haut de gamme en absorbant 140 points de vente en Europe centrale, débloquant des synergies d'approvisionnement transfrontalier et un potentiel de marque propre.

La technologie sert de pivot concurrentiel : les systèmes de gestion du cycle de vie des produits basés sur le cloud accélèrent les itérations de design, tandis que les certificats de provenance par blockchain rassurent les acheteurs méfiants à l'égard des contrefaçons. Les certifications de durabilité évoluent en exigences minimales à mesure que les acheteurs de luxe scrutent les empreintes carbone ; la certification FSC et le tannage sans chrome sont mis en avant dans les campagnes marketing. Les collaborations intersectorielles — Maserati avec Giorgetti — élargissent les halos de marque au-delà des publics de décoration traditionnels, attirant des passionnés d'automobile dans les showrooms de meubles.

Les afflux de capital-investissement, illustrés par CBPE prenant la majorité de sofa.com, facilitent le déploiement omnicanal et l'automatisation des processus dorsaux, intensifiant la pression concurrentielle sur les petits ateliers. Néanmoins, les micro-marques dotées d'une narration numérique agile et de partenariats artisanaux hyperlocaux continuent de se tailler des niches rentables dans les segments sur mesure et éco-avant-gardistes. Parmi tous les acteurs, les récits de marque tissent de plus en plus ensemble patrimoine, innovation et approvisionnement responsable pour résonner auprès des ménages aisés sur plusieurs générations.

Leaders de l'industrie des meubles de luxe

Restoration Hardware (RH)

Roche Bobois

Herman Miller-Knoll

Poltrona Frau (Lifestyle Design)

Luxury Living Group (Fendi Casa)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : XXXLutz a finalisé la reprise de 140 magasins couvrant l'Allemagne, la République tchèque et la Slovaquie, renforçant son empreinte en Europe centrale et intégrant des lignes haut de gamme dans les showrooms nouvellement acquis. Cette opération confère à XXXLutz un plus grand pouvoir de négociation vis-à-vis des fournisseurs haut de gamme et accélère le déploiement omnicanal dans la région.

- Avril 2025 : ScS a signalé une vague de démissions de salariés après l'acquisition du spécialiste italien des canapés Poltronesofà, signalant un décalage culturel susceptible de perturber les calendriers de production et de dégrader la qualité de service dans le segment concurrentiel de la tapisserie de luxe.

- Mars 2025 : Maserati s'est associé à Giorgetti pour dévoiler une capsule de meubles alliant codes automobiles et artisanat du bois, élargissant l'écosystème lifestyle des deux marques et exploitant le potentiel de vente croisée auprès des propriétaires de voitures de luxe.

- Mars 2025 : Roche Bobois a publié son Sourcebook Printemps 2025, riche de nouvelles collaborations avec des designers, assurant un renouvellement continu des showrooms et renforçant son leadership dans les lancements de collections portés par la narration.

Périmètre du rapport sur le marché mondial des meubles de luxe

Le meuble de luxe est ce qui est propice à un mode de vie fastueux et comprend des éléments élégants, personnalisés et raffinés. Ce rapport vise à fournir une analyse détaillée du marché mondial des meubles de luxe. Il se concentre sur les dynamiques du marché, les tendances technologiques et les perspectives sur divers types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel sur le marché mondial des meubles de luxe. Le marché des meubles de luxe est segmenté par produit (éclairage, tables, chaises et canapés, lits, armoires, accessoires et autres produits), par canal de distribution (grandes surfaces de bricolage, boutiques phares, magasins spécialisés, en ligne et autres canaux de distribution), par utilisateur final (résidentiel et commercial) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose des valeurs de taille de marché et de prévisions pour le marché des meubles de luxe en milliards USD pour les segments susmentionnés.

| Meubles de maison de luxe | Chaises et canapés |

| Tables (d'appoint, basses, de coiffeuse, etc.) | |

| Lits | |

| Armoires | |

| Tables à manger / ensembles de salle à manger | |

| Cuisines intégrées | |

| Autres meubles de maison (salle de bain, extérieur, etc.) | |

| Meubles de bureau de luxe | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres assises rembourrées | |

| Autres meubles de bureau | |

| Meubles d'hôtellerie de luxe | |

| Autres applications (mobilier éducatif, mobilier de santé, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Verre |

| Cuir |

| Plastique et autres synthétiques |

| Matériaux durables / écologiques |

| B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | |

| En ligne | |

| Boutique phare | |

| Autres canaux de distribution | |

| B2B / Projet |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Meubles de maison de luxe | Chaises et canapés |

| Tables (d'appoint, basses, de coiffeuse, etc.) | ||

| Lits | ||

| Armoires | ||

| Tables à manger / ensembles de salle à manger | ||

| Cuisines intégrées | ||

| Autres meubles de maison (salle de bain, extérieur, etc.) | ||

| Meubles de bureau de luxe | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres assises rembourrées | ||

| Autres meubles de bureau | ||

| Meubles d'hôtellerie de luxe | ||

| Autres applications (mobilier éducatif, mobilier de santé, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Verre | ||

| Cuir | ||

| Plastique et autres synthétiques | ||

| Matériaux durables / écologiques | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | ||

| En ligne | ||

| Boutique phare | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle valeur atteindra le marché des meubles de luxe d'ici 2031 ?

Il est prévu qu'il atteigne 44,78 milliards USD

Quel segment d'application connaît la croissance la plus rapide ?

Les meubles d'hôtellerie progressent à un TCAC de 5,96 % jusqu'en 2031.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique mène avec un TCAC projeté de 6,92 %.

Comment la durabilité influence-t-elle le choix des matériaux ?

Les bois certifiés, les cuirs tannés de manière écologique et les composites d'origine biologique gagnent des parts à mesure que les réglementations se durcissent et que les acheteurs aisés valorisent le luxe responsable.

Pourquoi les fonctionnalités de maison connectée sont-elles importantes ?

Elles augmentent les prix de vente moyens et créent des revenus de services récurrents tout en améliorant l'expérience utilisateur.

Quel modèle de vente domine les ventes ?

Les galeries phares complétées par des outils numériques omnicanaux captent 66,98 % des revenus.

Dernière mise à jour de la page le: