Taille et Part du Marché Européen des Adhésifs EVA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

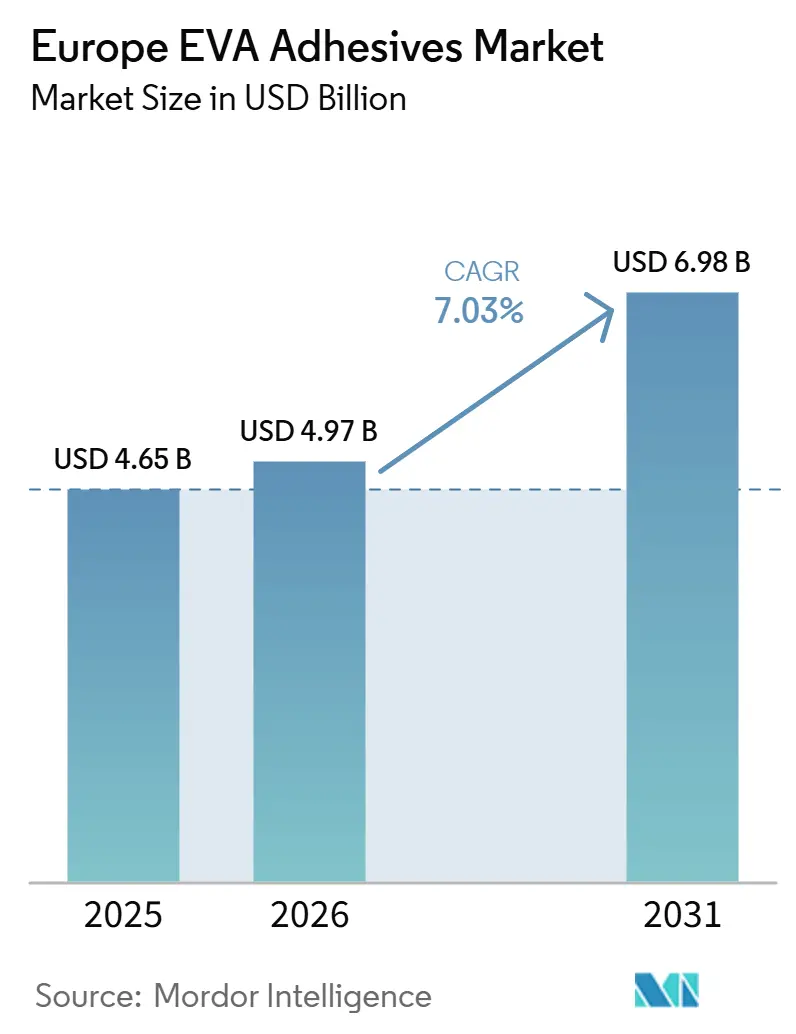

| Taille du marché de l'année de base (2025) | 4.65 Milliards de dollars |

| Taille du Marché (2026) | 4.97 Milliards de dollars |

| Taille du Marché (2031) | 6.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Plus Grand Marché | Allemagne |

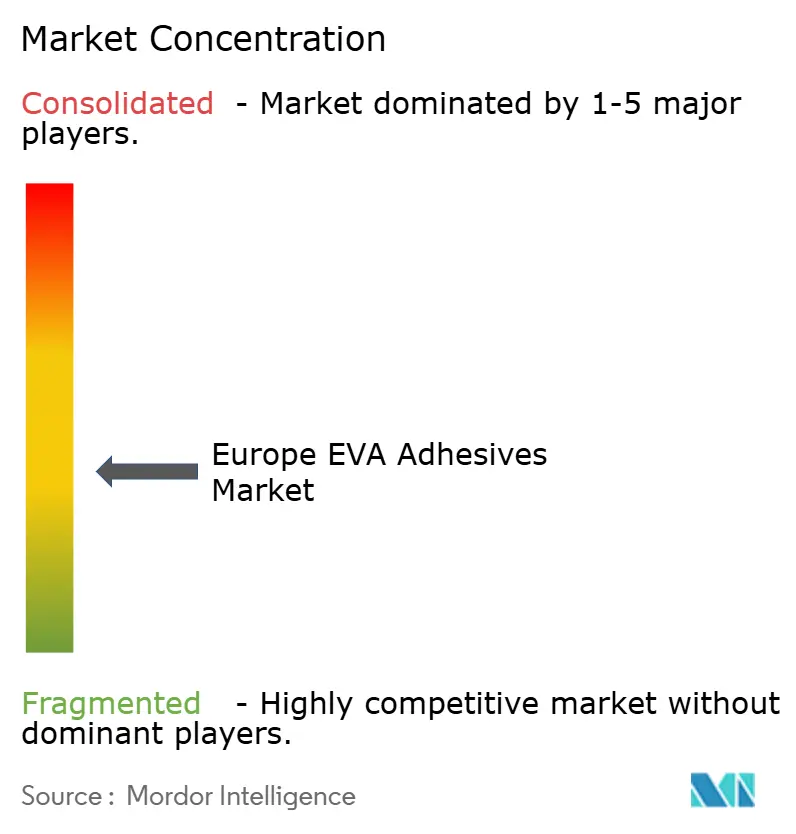

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Adhésifs EVA par Mordor Intelligence

La taille du marché des adhésifs à base d'EVA est projetée à 4,65 milliards USD en 2025, 4,97 milliards USD en 2026, et devrait atteindre 6,98 milliards USD d'ici 2031, avec un CAGR de 7,03 % de 2026 à 2031. Les convertisseurs d'emballage, les fournisseurs de rang 1 dans l'automobile et les assembleurs de dispositifs médicaux accélèrent la demande en recherchant des solutions de collage à faible teneur en COV, à prise rapide et légères. Les limites plus strictes de l'annexe XVII du règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances Chimiques), la hausse des volumes de colis liés au commerce électronique et les plafonds CO₂ de la flotte européenne pour 2027 sont les principaux catalyseurs. La volatilité des matières premières et l'avancée rapide des élastomères polyoléfiniques et des polyuréthanes thermoplastiques créent des obstacles en termes de coûts et de performances, mais les formulateurs intégrés compensent ces risques grâce à des copolymères biosourcés, des thermofusibles réticulables et un support technique sur site. L'Allemagne reste l'ancre volumique, tandis que la Russie mène la croissance grâce à des programmes d'infrastructure financés par l'État qui privilégient l'approvisionnement en adhésifs domestiques.

Principaux Enseignements du Rapport

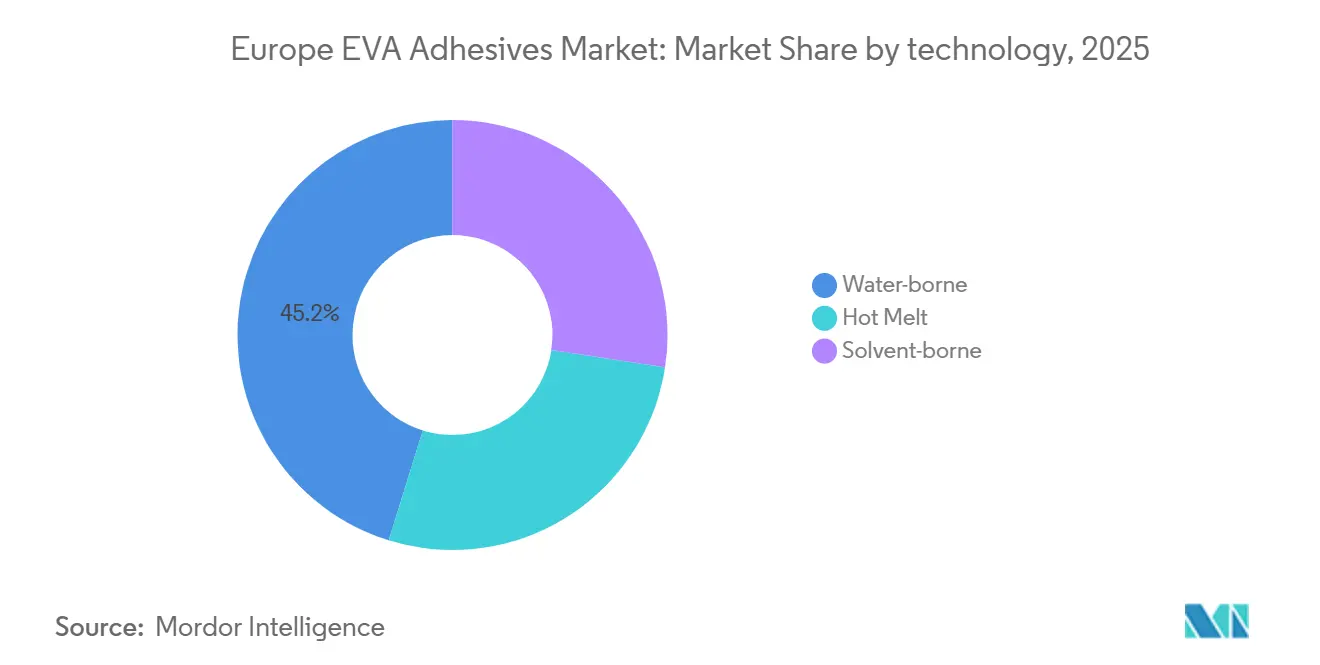

- Par technologie, les formulations à base d'eau ont dominé avec 45,20 % de la part de marché des adhésifs à base d'EVA en 2025, tandis que les thermofusibles devraient se développer à un CAGR de 7,89 % jusqu'en 2031.

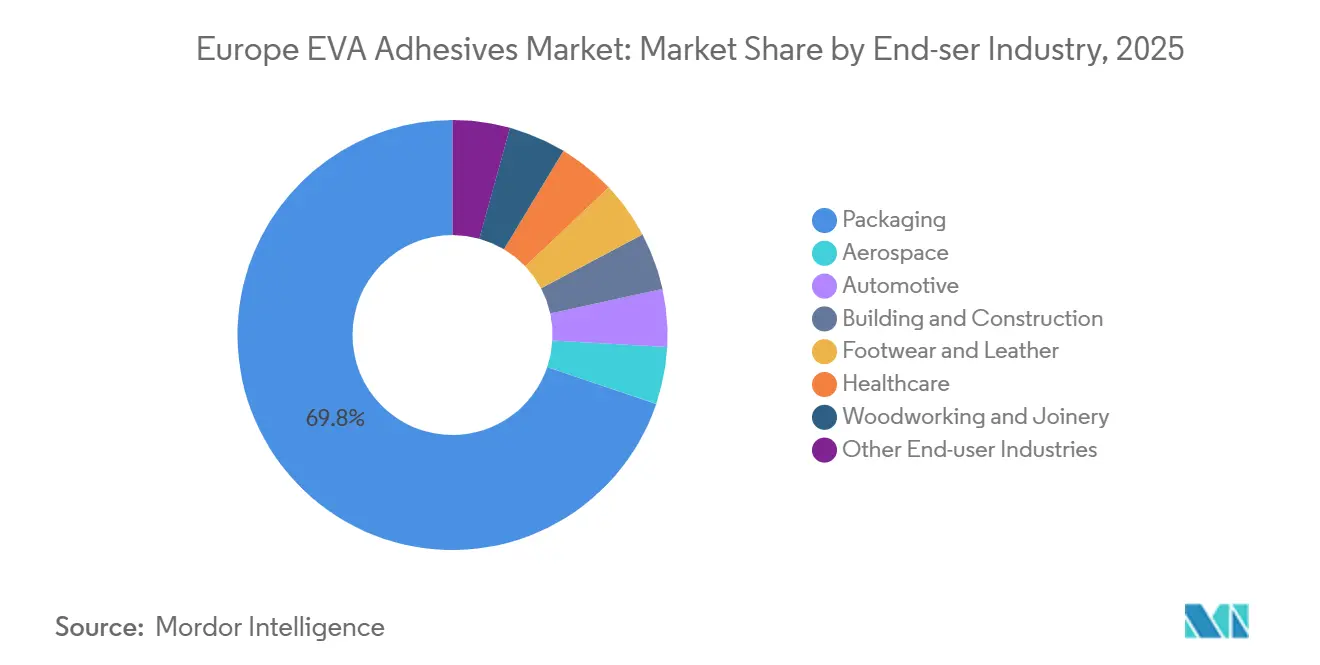

- Par secteur d'utilisation finale, l'emballage a capté 69,80 % de la part des revenus en 2025 ; le secteur de la santé devrait progresser à un CAGR de 8,45 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 47,50 % de la demande européenne en 2025, tandis que la Russie devrait connaître la croissance la plus rapide à 7,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Adhésifs EVA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance explosive de la demande d'emballage liée au commerce électronique | +1.8% | Allemagne, France, Royaume-Uni, Pays-Bas avec répercussions en Pologne et en République tchèque | Moyen terme (2-4 ans) |

| Vague de rénovation de l'UE stimulant les adhésifs de construction | +1.2% | Allemagne, France, Italie, Espagne ; plus forte dans les centres urbains ciblant le parc immobilier d'avant 1990 | Long terme (≥ 4 ans) |

| Passage aux plateformes à faible teneur en COV/à base d'eau dans le cadre du règlement REACH | +1.5% | UE-27 avec une application plus stricte en Allemagne, aux Pays-Bas, dans les pays nordiques | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des intérieurs de véhicules électriques allégés | +1.3% | Clusters automobiles d'Allemagne, de France, du Royaume-Uni ; adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Adoption croissante des grades EVA biosourcés à haute teneur en acétate de vinyle | +0.9% | Propriétaires de marques en Europe occidentale ; pénétration de niche en Scandinavie et au Benelux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive de la Demande d'Emballage Liée au Commerce Électronique

Les expéditeurs du commerce électronique font face à des défis liés aux chutes de tri automatisé de 1,2 m et aux fluctuations de température allant de -15 °C à 35 °C, mettant à l'épreuve les limites des colles à base d'amidon. Les thermofusibles EVA, offrant des temps ouverts de 8 à 12 secondes, atteignent une résistance à l'état vert de 1,5 N/25 mm en seulement trois secondes. Cette efficacité permet aux onduleurs de fonctionner à 400 m/min sans défaillance de scellage[1]FEICA, "Lignes directrices sur l'efficacité énergétique des thermofusibles," feica.eu. Bien que la croissance des colis se soit stabilisée, le passage aux boîtes en matériau unique, plus compatibles avec le recyclage, continue de faire augmenter les volumes d'adhésifs. Les nouvelles spécifications favorisent désormais les copolymères contenant moins de 5 % en poids d'acétate de vinyle, car ils satisfont avec succès aux protocoles RecyClass-Association of Plastic Recyclers (APR) CG-01. L'acquisition par Arkema de la ligne d'adhésifs pour emballages souples de Dow en décembre 2024 souligne l'orientation du secteur vers les formulations sans solvant, notamment celles conformes aux limites de migration de Nestlé. Au cours des deux prochaines années, à mesure que les convertisseurs achèveront les essais sur les systèmes à faible teneur en acétate de vinyle, leur influence devrait atteindre son apogée, notamment avec des projets de déploiement de ces systèmes dans plusieurs usines.

Vague de Rénovation de l'UE Stimulant les Adhésifs de Construction

D'ici 2030, la Vague de rénovation vise à porter le taux de rénovation des bâtiments en Europe à 2 % par an, en orientant 72,2 milliards EUR vers l'amélioration des façades et des toitures[2]Commission européenne, "Stratégie de la Vague de rénovation," ec.europa.eu. Les dispersions modifiées à l'EVA, qui collent les panneaux d'isolation à la maçonnerie, contournent les ponts thermiques associés aux ancrages mécaniques et répondent aux normes COV de l'Écolabel européen. Grâce à leurs plans nationaux de relance, qui allouent 35 à 40 % des fonds européens aux rénovations énergétiques, l'Italie et l'Espagne progressent rapidement. Les systèmes EVA à base d'eau, affichant des temps de collage de 25 à 30 minutes, soit le double des homopolymères d'acétate de vinyle, allègent les exigences en main-d'œuvre pour les installateurs, notamment face à une pénurie de 15 à 20 % des compétences dans les métiers du bâtiment.

Passage aux Plateformes à Faible Teneur en COV/à Base d'Eau dans le Cadre du Règlement REACH

En 2024, l'annexe XVII du règlement REACH a renforcé ses restrictions sur les composés organiques volatils (COV) des adhésifs d'intérieur, plafonnant les produits à base d'eau à 10 g/L et frappant durement les systèmes à base de solvant. Parallèlement, l'Allemagne, les Pays-Bas et les pays nordiques sont allés encore plus loin, imposant des limites d'exposition professionnelle encore plus strictes à 50 mg/m³. Cela a conduit les multinationales à reformuler entre 80 et 85 % de leurs unités de gestion des stocks. Si les grands acteurs comme Henkel et BASF bénéficient d'une synthèse polymère en interne, de nombreuses petites entreprises se trouvent à la croisée des chemins : abandonner les lignes à base de solvant ou faire face à une prime de 15 à 20 % pour les résines à faible teneur en COV. Dans le secteur automobile, les fabricants maintiennent les niveaux de formaldéhyde dans l'habitacle sous contrôle, les plafonnant à 0,05 ppm. Il est à noter que les dispersions EVA peuvent atteindre ce seuil sans avoir recours à des réticulants isocyanates. Étant donné que les appels d'offres publics de construction imposent une conformité rapide, la dynamique du marché peut pivoter en l'espace d'un seul cycle budgétaire.

Pression des Équipementiers pour des Intérieurs de Véhicules Électriques Allégés

Réduire 100 kg d'un véhicule électrique augmente son autonomie de 15 à 20 km, faisant de la garniture intérieure un levier d'amélioration essentiel. Des chercheurs de la TU Dresden ont développé des thermofusibles EVA réticulables qui, une fois durcis à 80 °C dans un four de cuisson de peinture, atteignent une résistance au cisaillement par recouvrement de 12 à 15 MPa. Cette performance rivalise avec celle des polyuréthanes réactifs, mais à seulement 60 % du coût. Des constructeurs automobiles majeurs comme Volkswagen, BMW et Mercedes exigent désormais des adhésifs capables de maintenir 80 % de leur résistance même après 1 000 heures à 85 °C et 85 % d'humidité relative. Ce changement signifie qu'ils s'éloignent des grades courants à 18 % d'acétate de vinyle. Bien que la validation de ces adhésifs s'étende généralement sur 24 à 36 mois, l'ouverture de la ligne à 20 millions EUR de Henkel à Bopfingen en 2025 témoigne d'un pari fort sur leur adoption progressive par les fournisseurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières (éthylène et acétate de vinyle monomère) | -1.4% | UE-27, avec une exposition aiguë dans les pôles pétrochimiques d'Allemagne, des Pays-Bas et de Belgique | Court terme (≤ 2 ans) |

| Concurrence croissante des élastomères polyoléfiniques et des polyuréthanes thermoplastiques dans les niches haute performance | -0.8% | Secteurs automobile et solaire en Allemagne et en France ; clusters chaussure en Italie | Moyen terme (2-4 ans) |

| Obstacles au recyclage en fin de vie des stratifiés collés à l'EVA | -0.6% | Chaîne de valeur de l'emballage dans l'UE-27 ; application la plus stricte en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence Croissante des Élastomères Polyoléfiniques et des Polyuréthanes Thermoplastiques dans les Niches Haute Performance

Les élastomères polyoléfiniques métallocènes, qui réduisent le poids d'application de 40 %, résistent à 2 000 heures à 150 °C, ce qui en fait des candidats de premier choix pour les batteries de véhicules électriques. Après durcissement, les polyuréthanes thermoplastiques réactifs atteignent une résistance au cisaillement par recouvrement de 15 à 18 MPa, permettant aux marques de chaussures d'éliminer entièrement la couture. Bien que ces alternatives affichent une prime de prix de 20 à 30 %, elles offrent une valeur significative dans les applications sensibles au poids ou à haute température. En réponse, les fournisseurs d'EVA introduisent des grades avec une teneur en acétate de vinyle de 33 à 40 %, mais cette démarche fait augmenter les coûts des matières premières de 25 à 30 %.

Obstacles au Recyclage en Fin de Vie des Stratifiés Collés à l'EVA

D'ici 2030, le règlement de l'UE sur les emballages et les déchets d'emballages vise un objectif de recyclage de 65 %. Lorsque les couches d'EVA dépassent 5 % en poids d'acétate de vinyle, elles perturbent le flux de fusion du polyéthylène, conduisant les trieurs à rejeter les films. En Allemagne, en France et aux Pays-Bas, des surtaxes allant de 0,10 à 0,15 EUR par kg sont prélevées sur les emballages non recyclables. Cette pression financière oriente les convertisseurs vers l'utilisation d'adhésifs polyoléfiniques ou l'adoption de grammages d'enduction inférieurs à 2 g/m². Cependant, la reformulation des stratifiés n'est pas une solution rapide ; elle nécessite généralement un cycle d'innovation complet de trois à cinq ans, ce qui indique un défi prolongé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Thermofusibles Progressent Malgré la Dominance des Formulations à Base d'Eau

En 2025, les dispersions à base d'eau représentaient 45,20 % de la demande du marché. Cependant, les thermofusibles sont sur une trajectoire pour les dépasser, affichant un CAGR projeté de 7,89 % jusqu'en 2031. En éliminant les fours de séchage, les fabricants peuvent économiser entre 0,8 et 1,2 kWh pour chaque kilogramme produit. Cela libère également 15 à 20 mètres d'espace de ligne, ce qui constitue un avantage crucial compte tenu de la hausse actuelle des prix de l'énergie. Dans le segment automobile, les fournisseurs de rang 1 tirent parti de temps ouverts de 8 à 12 secondes pour l'assemblage robotisé, atteignant un rythme de 50 unités par heure. Cela représente une amélioration significative de 40 % par rapport aux temps de maintien requis pour les alternatives à base d'eau. En termes de performance des matériaux, les thermofusibles EVA réticulables atteignent désormais des résistances au cisaillement par recouvrement de 12 à 15 MPa à 80 °C. Cela représente un défi économique pour les polyuréthanes réactifs traditionnels. Pour les systèmes à base de solvant, un déclin continu est attendu à mesure que les plafonds de COV en milieu de travail se resserrent l'année prochaine. Bien que des applications de niche dans la chaussure de luxe et le cuir subsistent, même dans ces segments, les polyuréthanes réactifs empiètent progressivement sur les parts de marché.

Par Secteur d'Utilisation Finale : La Santé Dépasse la Dominance de l'Emballage

En 2025, les réglementations sur le commerce électronique et le contact alimentaire ont conduit l'emballage à capter 69,80 % de la demande. Cependant, avec une croissance prospective de seulement 6,8 %, il est en retrait par rapport au marché plus large des adhésifs à base d'EVA. Ce retard est largement dû à la préférence des propriétaires de marques pour les structures en matériau unique recyclables, qui s'orientent vers des copolymères à faible teneur en acétate de vinyle. En revanche, le secteur de la santé connaît une croissance annuelle robuste de 8,45 %. Les fabricants de dispositifs médicaux recherchent des thermofusibles conformes à la norme ISO 10993 qui maintiennent leur adhérence sans laisser de résidu sur la peau. De plus, les capteurs portables exigent des adhésifs capables de résister à 10 000 cycles de flexion tout en restant électriquement inertes.

Analyse Géographique

L'Allemagne, soutenue par un dense réseau de Mittelstand autour de Stuttgart, Munich et Wolfsburg, a représenté 47,50 % du volume de 2025. L'intégration verticale permet aux constructeurs automobiles et aux géants du meuble de co-développer des grades personnalisés. Cependant, en 2024, le volume allemand a connu un déclin en raison de taux élevés qui ont freiné les mises en chantier et d'une baisse de 6 % de la production automobile. À l'avenir, la croissance devrait se modérer jusqu'en 2031.

En Russie, le marché émerge comme le segment régional à la croissance la plus rapide avec un CAGR de 7,78 %, soutenu par des projets de logement et d'infrastructure financés par l'État favorisant les produits chimiques domestiques. Bien que les sanctions occidentales aient créé des opportunités pour les producteurs locaux d'offrir des réductions de prix de 15 à 20 %, des défis persistent, notamment dans le climat sibérien.

La croissance du marché français est portée par une initiative de rénovation de 6,7 milliards EUR et des investissements dans les batteries de véhicules électriques. L'Italie bénéficie de ses convertisseurs de cartons de luxe et des clusters chaussure de la Vénétie. L'Espagne connaît une croissance due à la demande croissante d'encapsulation solaire, tandis que le Royaume-Uni fait face à des défis liés aux retards prolongés d'enregistrement REACH après le Brexit. La Pologne mène le segment régional avec un afflux significatif d'investissements directs étrangers de 1,8 milliard EUR dans les pièces automobiles en 2024 et 2025.

Paysage Concurrentiel

Henkel, Sika, H.B. Fuller, Arkema/Bostik et 3M dominent le marché régional, contrôlant la majorité du volume. Cela laisse de la place à plus de 200 PME qui se concentrent sur des grades personnalisés à délai de livraison court. Les acteurs majeurs adoptent une stratégie en haltère, s'engageant dans des acquisitions complémentaires et des expansions de capacité ciblées. En janvier 2026, Henkel a acquis ATP Adhesive Systems et a suivi avec l'acquisition du Stahl Group en février, renforçant son portefeuille dans les rubans à faible teneur en COV et les finitions pour cuir. Arkema, en décembre 2024, a finalisé un accord pour l'unité d'adhésifs pour emballages souples de Dow, renforçant davantage ses actifs sans solvant.

L'innovation est en effervescence sur trois fronts : l'EVA biosourcé adhérant aux normes de bilan massique ISCC PLUS, les thermofusibles réticulables conçus pour les fours automobiles, et les grades à faible teneur en acétate de vinyle conformes au recyclage du polyéthylène. Wacker Chemie propose des dispersions personnalisées en 48 heures, et les étiquettes dans le moule compatibles RFID d'Avery Dennison réduisent le temps d'assemblage de 50 %. Les dépôts de brevets pour l'EVA à initiation peroxydes ont augmenté de 18 % en 2025, menés par la TU Dresden, Henkel et Arkema. Le paysage concurrentiel est intense en Allemagne et en France, avec jusqu'à 10 fournisseurs en compétition pour chaque plateforme automobile. En revanche, la situation est plus calme en Russie et en Pologne, où seulement deux ou trois acteurs locaux fixent les prix.

Leaders du Secteur Européen des Adhésifs EVA

Arkema Group

Dow

Henkel AG & Co. KGaA

Jowat SE

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Henkel a finalisé l'acquisition du Stahl Group pour 2,1 milliards EUR, ajoutant des revêtements pour cuir et élargissant son portefeuille d'adhésifs spéciaux.

- Janvier 2026 : Henkel a acquis ATP Adhesive Systems, un fabricant suisse de rubans avec un chiffre d'affaires de 270 millions EUR, renforçant ses plateformes à base d'eau.

Portée du Rapport sur le Marché Européen des Adhésifs EVA

Les adhésifs EVA (éthylène acétate de vinyle) sont des adhésifs thermoplastiques polyvalents à prise rapide, couramment utilisés sous forme de bâtons ou de granulés thermofusibles pour coller des matériaux poreux et non poreux tels que le bois, les plastiques, la mousse, le tissu et les emballages. Ils offrent des liaisons solides et flexibles, résistantes à l'eau, qui se solidifient rapidement au refroidissement.

Le rapport sur le marché européen des adhésifs EVA est segmenté par technologie, secteur d'utilisation finale et géographie. Par technologie, le marché est segmenté en thermofusible, à base de solvant et à base d'eau. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs EVA en Europe dans 6 pays de la région européenne. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Thermofusible |

| À base de solvant |

| À base d'eau |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Secteurs d'Utilisation Finale |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par Technologie | Thermofusible |

| À base de solvant | |

| À base d'eau | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Secteurs d'Utilisation Finale | |

| Par Pays | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs EVA.

- Produit - Tous les produits adhésifs EVA sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, la résine copolymère flexible d'éthylène acétate de vinyle est prise en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant et thermofusibles sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de flux d'air est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de la teneur moyenne en matières recyclées doit être incluse dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie vers la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement