Taille et Part du Marché Européen des Adhésifs et Mastics Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

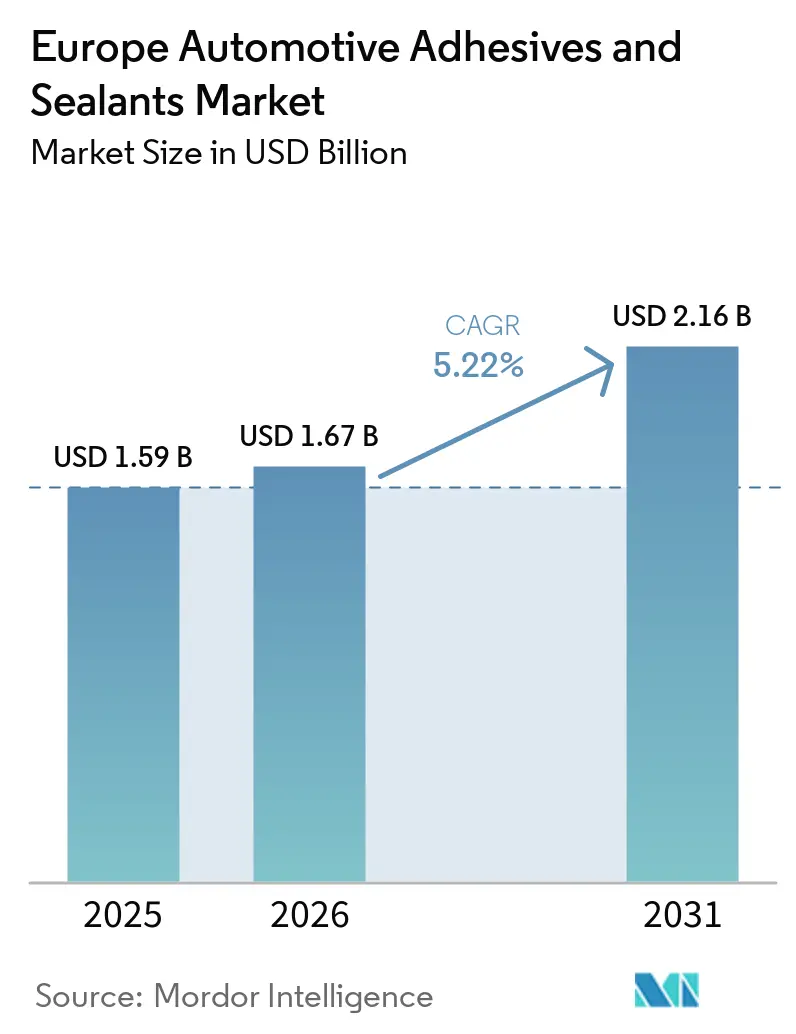

| Taille du marché de l'année de base (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2026) | 1.67 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Adhésifs et Mastics Automobiles par Mordor Intelligence

La taille du marché européen des adhésifs et mastics automobiles était évaluée à 1,59 milliard USD en 2025 et devrait croître de 1,67 milliard USD en 2026 pour atteindre 2,16 milliards USD d'ici 2031, à un CAGR de 5,22 % pendant la période de prévision (2026-2031). Les reconceptions de groupes motopropulseurs liées aux véhicules électriques (VE), les réglementations strictes de l'Union européenne (UE) sur les composés organiques volatils (COV) et l'adoption de la distribution robotisée en ligne influencent la sélection des matériaux. Le secteur est en transition des formulations à base de solvant vers des formulations à base d'eau et des thermofusibles réactifs. Les systèmes polyuréthane restent le premier choix pour la plupart des assemblages structurels, tandis que les formulations à base d'eau en acétate de vinyle éthylène (VAE)/éthylène acétate de vinyle (EVA) sont de plus en plus utilisées dans la stratification des garnitures de toit et des intérieurs. Cette transition aide les équipementiers (OEM) à produire des véhicules plus légers et à moindres émissions conformes à la Directive 2004/42/CE. La demande d'adhésifs thermoconducteurs est en hausse, portée par les spécifications des gigafactories de 60 gigawattheures (GWh) ou plus en Allemagne et en Espagne. Parallèlement, les contraintes de la chaîne d'approvisionnement en équipements de dosage maintiennent des marges stables pour les formulateurs capables d'assurer des livraisons dans les délais. La concurrence s'intensifie, des entreprises telles que Henkel AG & Co. KGaA, Sika AG, 3M, Dow et Arkema utilisant des chaînes d'uréthane intégrées pour obtenir des avantages de coûts de 10 à 15 % par rapport aux concurrents régionaux.

Principaux Enseignements du Rapport

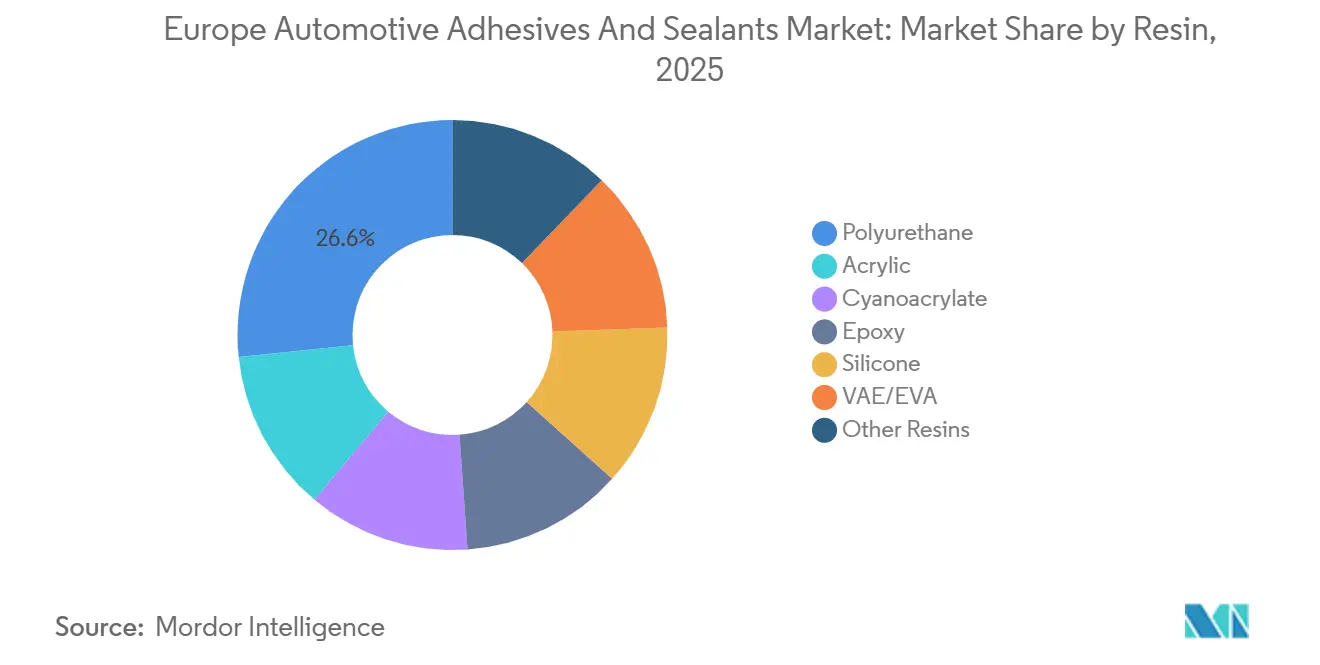

- Par résine, le polyuréthane a dominé avec 26,63 % de la part du marché européen des adhésifs et mastics automobiles en 2025, tandis que les formulations VAE/EVA devraient se développer à un CAGR de 5,88 % jusqu'en 2031.

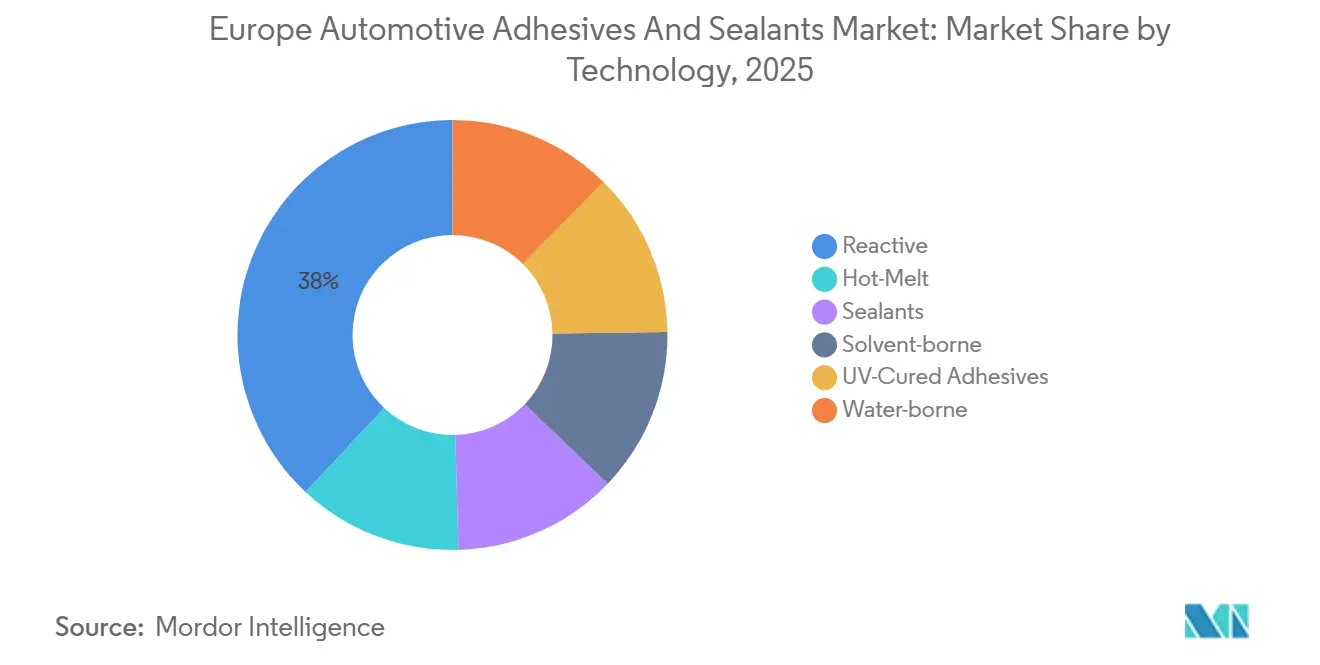

- Par technologie, les systèmes réactifs ont capté 38,02 % des revenus en 2025, tandis que les adhésifs thermofusibles devraient progresser à un CAGR de 5,63 % sur la période 2026-2031.

- Par géographie, l'Allemagne représentait 18,56 % des revenus de 2025, mais la France devrait connaître la croissance la plus rapide avec un CAGR de 6,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Adhésifs et Mastics Automobiles

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique d'allègement pour les véhicules électriques et à moteur à combustion interne | +1.2% | Allemagne, France, Espagne, Italie, Royaume-Uni | Moyen terme (2-4 ans) |

| Les réglementations de l'UE sur la réduction des COV accélèrent les formulations à faible teneur en COV | +0.8% | À l'échelle de l'UE (Allemagne, France, Italie, Espagne, Royaume-Uni en priorité) | Court terme (≤ 2 ans) |

| Essor de la production européenne de blocs-batteries pour véhicules électriques | +1.0% | Allemagne, Espagne, France, Hongrie | Moyen terme (2-4 ans) |

| La distribution robotisée en ligne améliore le débit des équipementiers | +0.6% | Allemagne, Espagne, République tchèque et Slovaquie | Court terme (≤ 2 ans) |

| Émergence d'adhésifs structurels « intelligents » intégrant des capteurs | +0.4% | Allemagne, Royaume-Uni, France (déploiements pilotes) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'Allègement pour les Véhicules Électriques et à Moteur à Combustion Interne

L'aluminium, les composites et les architectures multi-matériaux remplacent les soudures par points traditionnelles par des liaisons en polyuréthane et époxy à haute résistance au pelage. Ces méthodes d'assemblage répartissent efficacement les charges et réduisent les concentrations de contraintes. Hydro a obtenu une réduction de masse de 30 % en remplaçant les fermetures en acier par de l'aluminium, tout en maintenant le taux de recyclabilité du matériau à 90 %[1]Hydro, "Solutions d'allègement en aluminium pour l'automobile," hydro.com. La gamme i-Series de BMW a utilisé des époxys renforcés par élastomère pour assembler la fibre de carbone à l'aluminium, en traitant les incompatibilités de dilatation thermique et en protégeant les fibres. Audi a amélioré ses cycles de formulation en utilisant des simulations par éléments finis pilotées par l'intelligence artificielle (IA) pour évaluer les formulations potentielles, réduisant ainsi les délais de qualification. Le Paquet Automobile de l'Union européenne (UE), qui comprend une incitation à la batterie de 1,8 milliard EUR (2,10 milliards USD), encourage les équipementiers (OEM) à réduire le poids des véhicules de 100 à 150 kilogrammes. Cette tendance favorise le passage des boulons traditionnels aux solutions d'assemblage modernes par adhésifs.

Les Réglementations de l'UE sur la Réduction des COV Accélèrent les Formulations à Faible Teneur en COV

La Directive 2004/42/CE a fixé un plafond de 420 grammes par litre (g/l) pour les composés organiques volatils (COV) dans les couches de finition. Cette réglementation pousse les formulateurs vers des voies plus respectueuses de l'environnement, notamment les méthodes à base d'eau et de durcissement aux ultraviolets (UV). L'AQUENCE PL 5101 de Henkel AG & Co. KGaA, un adhésif monocomposant à base d'eau, élimine le gaspillage typique de quatre heures de durée de vie en pot associé aux mélanges bicomposants. Il permet également des rinçages de ligne à l'eau savonneuse. Le ruban 52215 Ultra-Faible-COV de Tesa progresse dans le secteur du chauffage, de la ventilation et de la climatisation (CVC), en assemblant des joints en polypropylène recyclé tout en respectant les normes de qualité de l'air habitacle VDA 278. Cependant, ce ruban présente un inconvénient : son adhérence initiale plus faible prolonge les temps de fixation. La série TOYOMELT P-201 durcissable aux UV de Toyochem répond à ce défi, offrant un durcissement instantané et une résistance thermique à 100 °C, le tout sans utilisation de solvants.

Essor de la Production Européenne de Blocs-Batteries pour Véhicules Électriques

Les nouvelles gigafactories reconfigurent les schémas de consommation. À partir de fin 2026, la coentreprise de Stellantis et de Contemporary Amperex Technology Co., Limited (CATL) à Saragosse, d'une capacité de 50 gigawattheures (GWh), utilisera 2 à 3 kilogrammes d'adhésif thermoconducteur et 1 à 2 kilogrammes d'adhésif structurel pour chaque bloc-batterie[2]Stellantis, "Annonce de la Gigafactory de Saragosse," stellantis.com. L'installation Northvolt Drei de 60 GWh en Allemagne fixe des spécifications strictes : une conductivité supérieure à 2 watts par mètre-kelvin (W/mK) et une rigidité diélectrique dépassant 20 kilovolts par millimètre (kV/mm) pour gérer efficacement l'emballement thermique. Le VORATRON MA 8200 de Dow et les systèmes polyurée bicomposants de Collano sont conçus pour répondre à ces seuils exigeants. Cependant, un goulot d'étranglement apparaît avec les équipements de dosage à haute viscosité, qui font actuellement face à un délai de livraison de 16 semaines, entravant les montées en cadence de production. Une revue technique de 2025 publiée par Springer souligne la tendance croissante : les modules de batteries consomment désormais 40 à 50 % de volume d'adhésif supplémentaire par rapport aux groupes motopropulseurs à moteur à combustion interne (MCI) traditionnels.

La Distribution Robotisée en Ligne Améliore le Débit des Équipementiers

L'assemblage des plateformes de véhicules électriques prend 20 à 30 % de temps supplémentaire, ce qui incite à recourir à l'automatisation pour compenser ces pénalités de cycle. Le TECHNOMELT PUR 6221 de Henkel, un adhésif durcissable aux UV, affiche un temps de durcissement rapide de quelques secondes sous lumière UV. Il intègre également un traceur fluorescent pour le contrôle qualité par vision artificielle, permettant un débit de plus de 60 pièces par heure sur les lignes d'assemblage de panneaux de portes. En 2025, la production allemande de 1,67 million de véhicules électriques représentait 40 % de la production nationale totale, soutenue par l'intégration de cellules robotisées d'application d'adhésifs. L'Espagne a maintenu une production stable de 2,25 millions d'unités, malgré une part de 12,5 % de véhicules électrifiés, grâce à des systèmes robotisés qui ont maintenu des temps de cycle constants. Les usines d'Europe de l'Est, exportant 90 % de leur production, ont intégré des robots dans 70 à 80 % de leurs nouvelles lignes de production. En revanche, la base industrielle italienne, caractérisée par une présence significative de petites et moyennes entreprises (PME), est à la traîne avec seulement 45 % d'intégration robotique, principalement en raison de contraintes d'investissement.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des isocyanates | -0.7% | À l'échelle de l'UE, particulièrement en Allemagne, en Italie et en France | Court terme (≤ 2 ans) |

| Coûts de conformité chimique REACH | -0.5% | À l'échelle de l'UE (Allemagne, France, Pays-Bas en priorité) | Moyen terme (2-4 ans) |

| Pénurie d'équipements de dosage à haute viscosité pour les lignes de batteries | -0.3% | Allemagne, Espagne, Hongrie (pôles de gigafactories) | Court terme (≤ 2 ans) |

| Retards de certification des équipementiers pour les nouveaux systèmes biosourcés | -0.2% | Allemagne, France, Suède (équipementiers précurseurs) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Isocyanates

Début 2026, les prix du diisocyanate de diphénylméthylène (MDI) et du diisocyanate de toluène (TDI) ont augmenté significativement en raison des tensions au Moyen-Orient perturbant les voies d'approvisionnement en matières premières. ICIS a signalé une hausse du prix médian du polyol de 450 USD par tonne en une semaine. Des producteurs tels que BASF et Huntsman ont mis en œuvre des hausses de prix allant de 100 à 300 EUR (117,16 à 351,48 USD) par tonne, créant des difficultés pour les formulateurs de rang 2 sans contrats à long terme. Les taux d'utilisation restent autour de 82 %, offrant un soulagement limité jusqu'à ce que les nouvelles capacités de production chinoises passent aux matériaux de qualité exportation. Les équipementiers (OEM), déjà sous pression en raison des contraintes de marge liées aux véhicules électriques (VE), résistent aux répercussions des coûts, comprimant davantage l'EBITDA de formulation.

Coûts de Conformité Chimique REACH

En avril 2025, l'Agence européenne des produits chimiques (ECHA) a augmenté les frais d'enregistrement de 19,5 %, impactant les entreprises traitant des volumes supérieurs ou égaux à 1 000 tonnes. L'échéance de l'Annexe XIV pour le phosphate de triphényle nécessite des processus de reformulation coûteux, dont l'achèvement est prévu entre 2030 et 2032. Henkel a introduit le Technomelt PUR 6260 ECO, qui contient au moins 60 % de carbone renouvelable, avec une prime de prix de 20 %. Parallèlement, le mastic hybride de Bostik a nécessité 18 mois de tests par les équipementiers, détournant des ressources de recherche et développement (R&D) qui auraient pu être allouées à des améliorations de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Le Polyuréthane Maintient sa Position Tandis que les Formulations à Base d'Eau Progressent

Le polyuréthane représentait 26,63 % des revenus projetés pour 2025, porté par sa haute résistance au pelage (supérieure à 20 MPa) et sa résilience aux chocs, essentielles pour les boîtiers de batteries et les assemblages de carrosserie en blanc. Des entreprises telles que Henkel et Dow ont investi 20 millions USD dans l'expansion d'une ligne de production de thermofusibles réactifs en Allemagne pour garantir l'approvisionnement. Parallèlement, les formulations à base d'eau en acétate de vinyle éthylène/éthylène acétate de vinyle (VAE/EVA) devraient croître à un taux de croissance annuel composé (CAGR) de 5,88 % jusqu'en 2031, à mesure que les équipementiers (OEM) adoptent de plus en plus des solutions à faible teneur en composés organiques volatils (COV) pour les tableaux de bord et les garnitures de toit. Les époxys continuent de dominer les applications d'enrobage de modules, avec des innovations telles que l'hybride époxy-élastomère thermoplastique (TPE) de l'Université de Nagoya démontrant une résistance aux chocs 22 fois supérieure, indiquant une durabilité à long terme. Les silicones, notamment le WEVOSIL 28015 FL de WEVO-CHEMIE, gagnent du terrain dans les joints de batteries à haute température, répondant aux exigences de cyclage de -40 °C à +85 °C avec récupération élastique.

La croissance du VAE/EVA ne signale pas le déclin des polyuréthanes ; au contraire, les deux formulations devraient coexister, répondant à des exigences variables de température de fonctionnement et de module selon les zones du véhicule. Par exemple, les promoteurs d'adhérence silane VPS SIVO 260 d'Evonik améliorent l'adhérence sur le polycarbonate de 27 %, garantissant la pertinence du polyuréthane pour les architectures de toits transparents. De plus, les réglementations sur l'économie circulaire stimulent la recherche sur les époxys débondables à base de bêta-amino-ester, signalant une évolution potentielle vers un démontage plus facile en fin de vie dans la prochaine décennie.

Par Technologie : Les Systèmes Réactifs Dominent, les Thermofusibles Accélèrent

Les formulations réactives représentaient 38,02 % des revenus projetés pour 2025, les époxys monocomposants, les polyuréthanes à durcissement par humidité et les polymères à terminaison silane offrant une résistance à la demande pour les assemblages multi-matériaux. Les gammes de produits SikaPower et Sikaflex sont intégrées aux cellules robotisées des ateliers de carrosserie, tandis que la division Bostik d'Arkema fournit des mastics en polymère silane modifié (MS) résistant au farinage induit par les ultraviolets (UV). Les adhésifs thermofusibles progressent à un CAGR de 5,63 %, les grades polyuréthane durcissables aux UV combinant des temps de durcissement rapides avec des processus de contrôle qualité automatisés.

Les systèmes à base de solvant sont principalement utilisés dans la retouche après-vente en raison de leur temps de collage de 10 minutes et de leurs capacités de durcissement à température ambiante, malgré les préoccupations concernant les émissions de composés organiques volatils (COV). Les acrylates durcissables aux ultraviolets (UV) sont utilisés dans des applications spécialisées telles que le montage de caméras et de capteurs, soutenu par la croissance des systèmes d'aide à la conduite avancés (ADAS). Les dispersions à base d'eau sont appliquées dans les tableaux de bord et les stratifiés d'atténuation du bruit, des vibrations et de la dureté (NVH), bien que leurs temps de prise plus lents constituent un défi. Dans l'ensemble, les technologies de durcissement hybrides devraient redéfinir les frontières traditionnelles, avec des thermofusibles polyuréthane intégrant des déclencheurs UV et des systèmes époxy utilisant des catalyseurs amine latents pour permettre des processus de durcissement rapide.

Analyse Géographique

L'Allemagne devrait rester un contributeur de revenus significatif, représentant 18,56 % en 2025, portée par la production de 1,67 million de véhicules électriques (VE), représentant 40 % de la production totale de véhicules du pays. Les usines axées sur les batteries en Basse-Saxe et en Saxe utilisent 2 à 3 kilogrammes d'adhésif thermoconducteur par véhicule, augmentant les dépenses moyennes en matériaux malgré une baisse de 1 % de la production totale de véhicules prévue en 2026. La gigafactory Drei de Northvolt devrait consommer 1 200 à 1 500 tonnes d'adhésif annuellement à pleine capacité, stimulant la demande de charges et de robots de dosage.

La France devrait croître à un taux de croissance annuel composé (CAGR) de 6,34 %, soutenue par l'investissement de Stellantis/Contemporary Amperex Technology Co. Limited (CATL) à Saragosse et la montée en puissance de la plateforme E-Tech de Renault. Cette initiative ajoutera 500 000 blocs-batteries annuellement, nécessitant jusqu'à 2 000 tonnes d'adhésifs cellule-à-plaque. Les fournisseurs de rang un nationaux s'adaptent aux réglementations sur les composés organiques volatils (COV) en se reconvertissant pour des solutions d'assemblage intérieur à base d'eau. En revanche, l'Italie devrait connaître une baisse de production, exposant son réseau fragmenté de fournisseurs de petites et moyennes entreprises (PME) à des pressions sur les marges. Cependant, le secteur des composants du pays, d'une valeur de 55,9 milliards EUR (65,49 milliards USD), continue d'investir dans des kits de formulation pour la réparation de carrosserie après collision, compensant partiellement la baisse des volumes.

L'Espagne a maintenu une production stable de véhicules à 2,25 millions d'unités en 2025 tout en augmentant la part des véhicules électrifiés, portée par l'usine de batteries de 50 gigawattheures (GWh) de Sagunto, qui nécessite 1,5 à 2,0 kilogrammes d'adhésif structurel par bloc-batterie. La baisse de 11 % de la production manufacturière du Royaume-Uni est compensée par un grand parc automobile de 40,2 millions d'unités, générant 1,5 à 2,0 milliards EUR (1,75 à 2,34 milliards USD) de demande annuelle en adhésifs de réparation carrosserie. En Europe de l'Est, les usines de fabrication tchèques et slovaques ont intégré des robots dans 80 % des nouvelles lignes de production, utilisant des thermofusibles polyuréthane (PUR) à durcissement rapide pour respecter les délais de livraison à l'exportation. Pendant ce temps, la production de véhicules en Russie reste 40 à 50 % en dessous des niveaux d'avant 2022, mais la demande de mastics polyuréthane est soutenue par la production de véhicules commerciaux et les activités de repeinture après-vente.

Paysage Concurrentiel

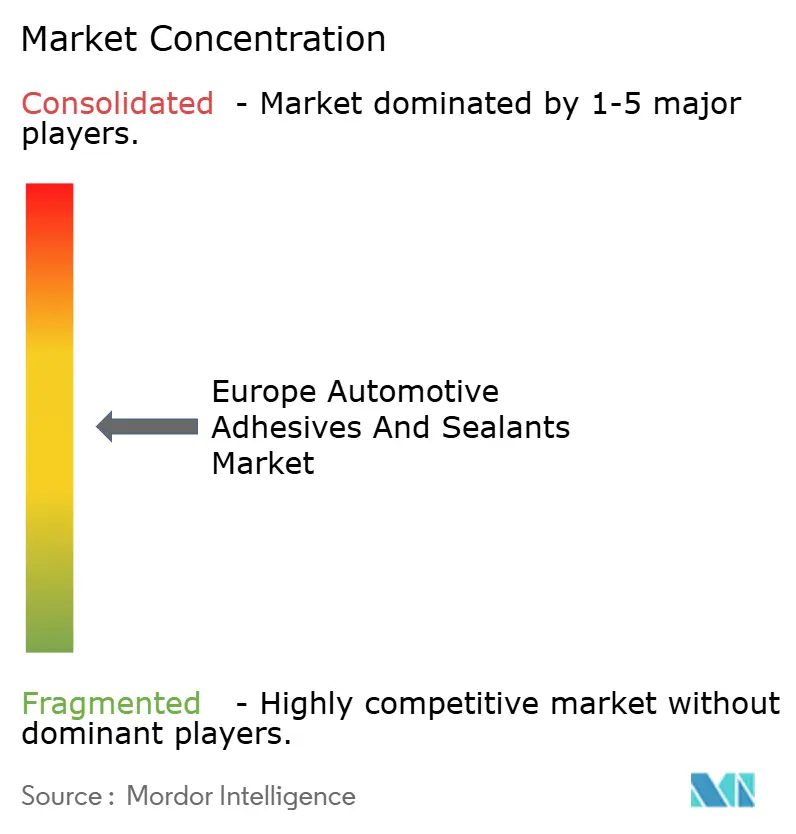

Le marché européen des adhésifs et mastics automobiles est modérément fragmenté. Henkel AG & Co. KGaA, Sika AG, 3M, Dow et Arkema sont soutenus par des voies de production captives de diisocyanate de diphénylméthylène (MDI), de diisocyanate de toluène (TDI) et d'époxy. L'acquisition prévue par Henkel d'ATP Adhesive Systems en janvier 2026 intégrera 270 millions EUR (316,34 millions USD) de ventes de thermofusibles réactifs dans son portefeuille, renforçant sa couverture des modules de batteries. De même, l'acquisition par Sika d'Akkim en février 2026 pour 220 millions CHF (278,57 millions USD) étendra sa présence en Europe de l'Est et en Asie centrale, en s'appuyant sur les usines d'emboutissage de Gestamp, dont la part de véhicules électriques (VE) devrait dépasser 50 % d'ici 2027.

Dow, BASF et Arkema continuent d'introduire des uréthanes à haute conductivité, collaborant souvent avec des spécialistes des équipements de dosage pour établir des chaînes d'approvisionnement fermées. La stratégie de BASF visant à scinder son unité de revêtements en une coentreprise avec Carlyle, valorisée à 7,7 milliards EUR (9,02 milliards USD), devrait rediriger des fonds vers des promoteurs d'adhérence qui recoupent les applications d'adhésifs. Pendant ce temps, H.B. Fuller diversifie son portefeuille par des acquisitions, notamment Medifill/GEM et ND Industries en 2024, sécurisant des positions dans les segments des dispositifs médicaux et des bloqueurs de filets, qui adhèrent aux normes de qualité automobile.

Des opportunités existent dans le développement d'assemblages intelligents et débondables. Le CoolTherm TC-850 de Parker Hannifin, lancé en mai 2025, offre un durcissement à température ambiante, éliminant les goulots d'étranglement des fours et fournissant une conductivité thermique de 2 W/mK pour le refroidissement des blocs-batteries. Des collaborations université-industrie explorent des époxys intégrant des capteurs avec des capacités de mesure de déformation par fibre optique ; cependant, des primes de coût de 40 à 60 % limitent leur application aux véhicules électriques à batterie (BEV) haut de gamme. Des dépôts de brevets, tels que le brevet US 20250206940, qui détaille des époxys monocomposants avec une tolérance aux chocs à -40 °C, indiquent que les équipementiers (OEM) contournent les fournisseurs de rang un pour développer des solutions d'assemblage propriétaires.

Leaders du Secteur Européen des Adhésifs et Mastics Automobiles

3M

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Sika a acquis Akkim, basée en Turquie, pour 220 millions CHF (278,57 millions USD), ajoutant des installations de production en Turquie et en Roumanie. Cette acquisition renforce la position de Sika sur le marché européen des adhésifs et mastics automobiles, en particulier en Europe de l'Est.

- Janvier 2026 : Henkel AG & Co. KGaA a finalisé l'acquisition d'ATP Adhesive Systems, ajoutant 270 millions EUR (316,34 millions USD) de ventes annuelles. Cette acquisition renforce les capacités de thermofusibles réactifs de Henkel, en particulier pour les modules de batteries, s'alignant sur la demande croissante d'adhésifs et mastics automobiles en Europe.

Périmètre du Rapport sur le Marché Européen des Adhésifs et Mastics Automobiles

Les adhésifs et mastics automobiles sont des composés chimiques utilisés dans la fabrication, l'assemblage et la réparation de véhicules pour assembler des composants et sceller les interstices contre les facteurs environnementaux. Ces matériaux constituent une alternative légère aux fixations mécaniques, soutenant l'intégrité structurelle, l'esthétique et l'efficacité énergétique.

Le marché européen des adhésifs et mastics automobiles est segmenté par résine, technologie et géographie. Par résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en thermofusible, réactif, mastics, à base de solvant, adhésifs durcissables aux UV et à base d'eau. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics automobiles dans 6 pays de la région. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| Mastics |

| À base de solvant |

| Adhésifs durcissables aux UV |

| À base d'eau |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | Thermofusible |

| Réactif | |

| Mastics | |

| À base de solvant | |

| Adhésifs durcissables aux UV | |

| À base d'eau | |

| Par Géographie | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Secteur Utilisateur Final - Dans le secteur automobile, les applications d'adhésifs et de mastics pour les équipementiers (OEM) et le marché après-vente sont toutes deux prises en compte dans le périmètre.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur automobile sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles, adhésifs durcissables aux UV et mastics sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement