Taille et Part du Marché Européen des Adhésifs Acryliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

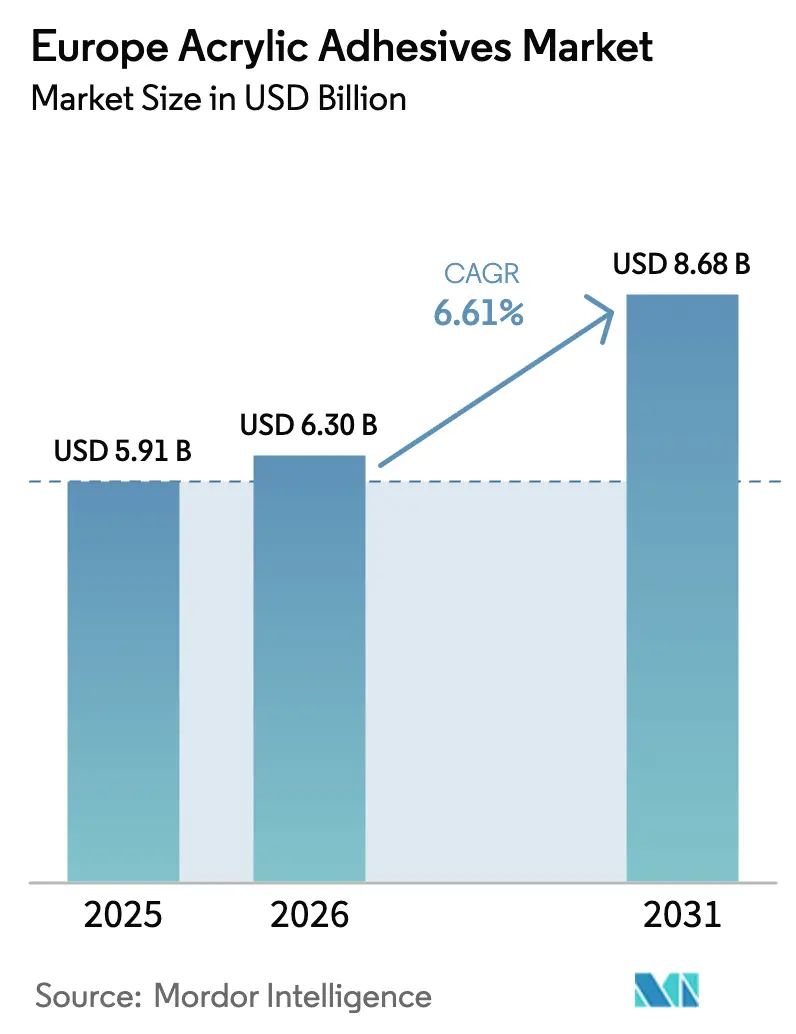

| Taille du marché de l'année de base (2025) | 5.91 Milliards de dollars |

| Taille du Marché (2026) | 6.30 Milliards de dollars |

| Taille du Marché (2031) | 8.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Adhésifs Acryliques par Mordor Intelligence

La taille du Marché Européen des Adhésifs Acryliques devrait passer de 5,91 milliards USD en 2025 à 6,30 milliards USD en 2026 et atteindre 8,68 milliards USD d'ici 2031, avec un CAGR de 6,61% sur la période 2026-2031. La demande de produits bénéficie de l'essor de l'emballage pour le commerce en ligne, de l'allègement des véhicules et des incitations à la rénovation dans la construction, qui stimulent collectivement les volumes et améliorent les prix de vente moyens. Les modifications réglementaires qui resserrent les seuils de composés organiques volatils (COV) accélèrent la transition vers des formulations en phase aqueuse à faible teneur en COV, incitant les fournisseurs à réorganiser leurs chaînes d'approvisionnement pour des monomères et des émulsifiants conformes. Les producteurs intégrés disposant de liens en amont avec les matières premières de méthacrylate de méthyle et d'acrylate de butyle conservent un avantage en termes de coûts, tandis que les transformateurs de niveau intermédiaire gagnent des volumes grâce à des formulations adaptées à des substrats de niche. La rationalisation du portefeuille, le soutien technique et la capacité de montée en charge rapide restent des facteurs concurrentiels décisifs, les acheteurs consolidant leurs bases de fournisseurs pour garantir des livraisons dans les délais et la documentation réglementaire.

Principaux Enseignements du Rapport

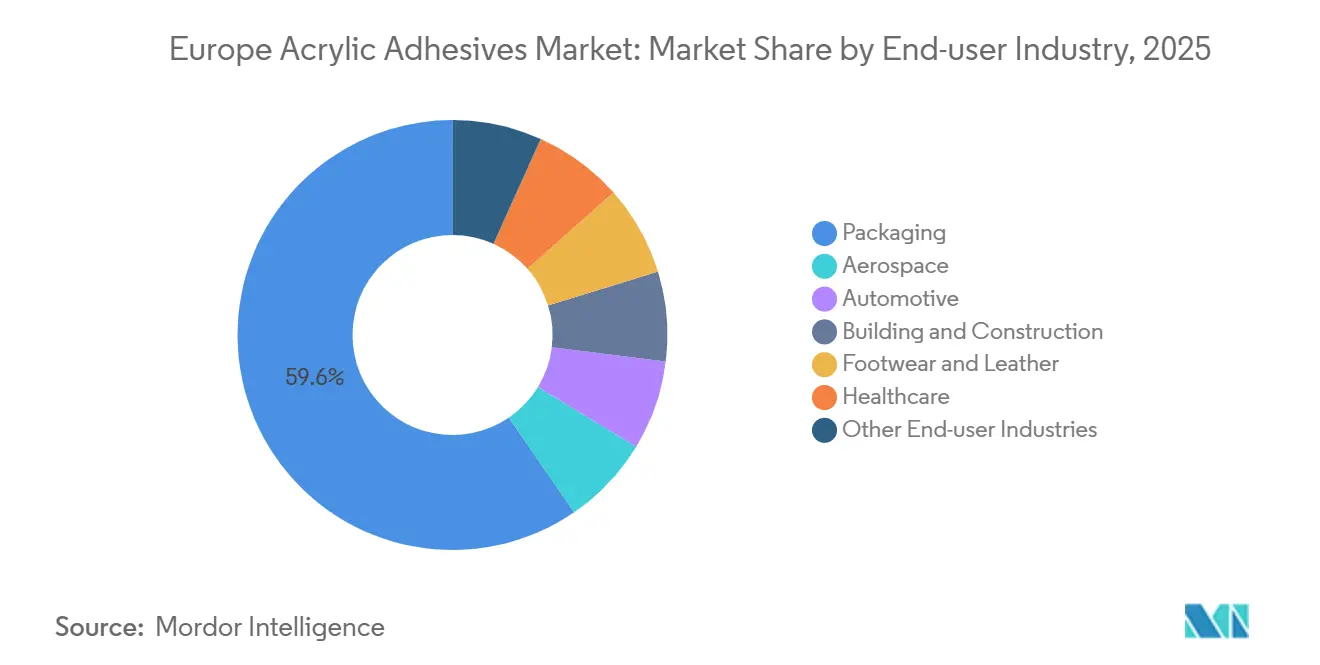

- Par industrie utilisatrice finale, l'emballage a dominé avec une part de revenus de 59,56% en 2025 ; l'automobile progresse à un CAGR de 6,72% jusqu'en 2031.

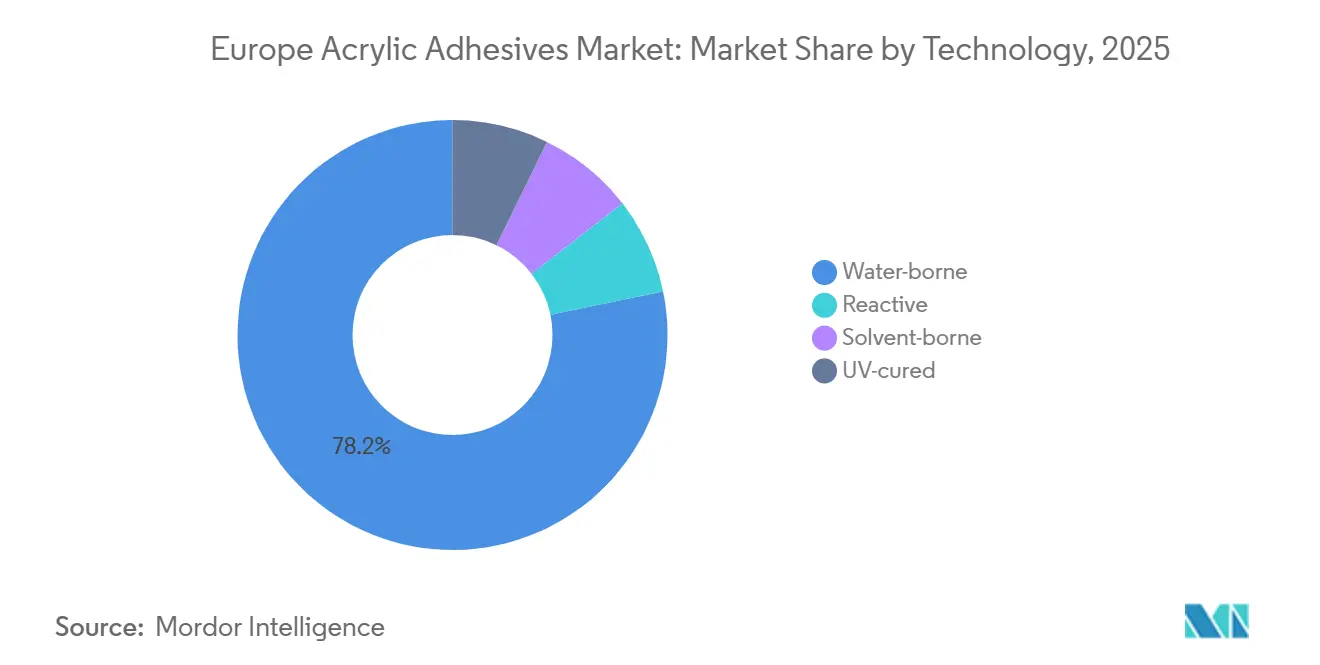

- Par technologie, les formulations en phase aqueuse détenaient une part de 78,24% en 2025 et se développent à un CAGR de 7,15% jusqu'en 2031.

- Par pays, l'Allemagne représentait 23,11% de part en 2025, tandis que le Royaume-Uni devrait afficher le CAGR le plus rapide à 6,78% durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Adhésifs Acryliques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers les acryliques en phase aqueuse dans le cadre des limites COV de l'UE | +1.8% | À l'échelle de l'UE, plus marquée en Allemagne, en France et au Benelux | Court terme (≤ 2 ans) |

| Essor du commerce en ligne stimulant la demande d'adhésifs sensibles à la pression | +1.5% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Allègement automobile et assemblage de matériaux mixtes | +1.2% | Allemagne, Italie, Espagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Vague de Rénovation de l'UE stimulant les adhésifs pour l'isolation des façades | +0.9% | DACH, France, Europe du Sud | Long terme (≥ 4 ans) |

| Réfection des pales d'éoliennes à l'aide d'acryliques structuraux | +0.6% | Pays nordiques, zones offshore allemandes et britanniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les Acryliques en Phase Aqueuse dans le Cadre des Limites COV de l'Union Européenne

Les plafonds COV révisés de l'UE, annoncés fin 2025 et en vigueur à partir de mi-2026, contraignent les formulateurs à auditer chaque unité de gestion des stocks en phase solvant, à accélérer les essais pilotes de grades en phase aqueuse conformes et à certifier de nouvelles chaînes d'approvisionnement en matières premières[1]Direction Générale de l'Environnement, "Révision des Limites COV de l'UE pour les Produits de Construction," environment.ec.europa.eu. Les précurseurs qui publient des analyses du cycle de vie par des tiers obtiennent des scores préférentiels dans les appels d'offres publics et les rénovations hôtelières qui accordent une pondération plus élevée aux produits à faibles émissions. Les installateurs ont besoin d'une formation continue car les systèmes en émulsion présentent un temps ouvert plus long et une rhéologie modifiée, mais leur profil quasi nul en termes d'odeur réduit les délais de réoccupation des espaces intérieurs. Les groupes d'emballage ont déjà testé des formulations hybrides acryliques UV-émulsion qui répondent à la fois aux objectifs de productivité et de conformité. Collectivement, la pression législative ajoute une hausse visible de 1,8 point de pourcentage au CAGR prévisionnel du marché européen des adhésifs acryliques.

Essor du Commerce en Ligne Stimulant la Demande d'Adhésifs Sensibles à la Pression

La migration vers la vente au détail en ligne stimule la demande d'étiquettes pour carton ondulé, de films souples et de sachets refermables qui reposent sur des émulsions acryliques sensibles à la pression pour une adhérence constante sur le carton, le polyéthylène et les substrats métallisés[2]Avery Dennison, "Extension de Capacité en France pour Répondre à la Demande d'Étiquettes pour le Commerce en Ligne," averydennison.com. Les étiquettes RFID et les capteurs d'étiquettes intelligentes spécifient de plus en plus des acryliques à faible migration qui restent stables tout au long des cycles logistiques à températures multiples. Les propriétaires de marques privilégient les grades en phase aqueuse qui facilitent le recyclage fibre à fibre et réduisent les étapes de désencrage, en accord avec les directives européennes sur l'économie circulaire. Les transformateurs européens signalent des gains de vitesse de ligne allant jusqu'à 12% après le passage aux adhésifs sensibles à la pression en émulsion de nouvelle génération, soutenant une hausse de 1,5 point de pourcentage de la croissance globale du marché européen des adhésifs acryliques.

Allègement Automobile et Assemblage de Matériaux Mixtes

Les plateformes de véhicules électriques à batterie adoptent des architectures multi-matériaux, aluminium, acier à haute résistance et composites en fibre de verre, qui valorisent les acryliques structuraux et les rubans de performance pour la distribution des contraintes et la protection contre la corrosion. Les rubans Tesa ACXplus et les systèmes bicomposants acryliques SikaFast réduisent les points de soudure, abaissent les niveaux de bruit, vibrations et dureté et raccourcissent le temps de cycle en durcissant en quelques minutes. Les accords d'approvisionnement avec les équipementiers allemands ancrent les volumes de base, tandis que la fabrication sous contrat en Espagne et en Italie augmente la capacité pour les productions destinées à l'exportation. Ce changement déplace les fixations mécaniques et augmente la teneur en acrylique par véhicule, ajoutant environ 1,2 point de pourcentage au CAGR à long terme du marché européen des adhésifs acryliques.

La Vague de Rénovation de l'UE Stimulant les Adhésifs pour l'Isolation des Façades

La Vague de Rénovation vise la rénovation énergétique de 35 millions de bâtiments d'ici 2030, débloquant des subventions qui favorisent les rubans adhésifs acryliques à faible teneur en COV pour les laminés pare-vapeur et les systèmes composites d'isolation extérieure. Les entrepreneurs en Allemagne et en Autriche citent des économies de temps de main-d'œuvre de 30% lors de l'utilisation de membranes acryliques autocollantes par rapport aux méthodes de collage cimentaires. Les mastics acryliques premium résistants à l'humidité sont également conformes aux classes de performance au feu plus strictes introduites dans les amendements de 2025 aux codes de construction nationaux. Cette demande structurelle soutient une hausse de 0,9 point de pourcentage du CAGR pour le marché européen des adhésifs acryliques sur l'horizon de prévision.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des monomères acryliques | -0.8% | À l'échelle de l'UE, centres de production d'Anvers et du Rhin | Court terme (≤ 2 ans) |

| Coûts de conformité COV pour les systèmes en phase solvant | -0.5% | Allemagne, France, Benelux | Moyen terme (2-4 ans) |

| Dispersions de polyuréthane biosourcées cannibalisent les parts de marché | -0.4% | Allemagne, France, niches premium nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Monomères Acryliques

Les arrêts programmés des vapocraqueurs et la tension ponctuelle sur l'acétone ont historiquement provoqué des fluctuations trimestrielles à deux chiffres des prix du méthacrylate de méthyle. Bien que la surabondance de fin 2025 ait refroidi les cotations, les acheteurs restent prudents et se tournent vers des contrats à formule ou un double approvisionnement auprès de fournisseurs pleinement intégrés. Des fluctuations des matières premières de ±10% compriment les marges des formulateurs, retardant les investissements discrétionnaires et réduisant de 0,8 point de pourcentage le potentiel de croissance du marché européen des adhésifs acryliques à court terme.

Coûts de Conformité COV pour les Systèmes en Phase Solvant

Les grades en phase solvant utilisés pour la retouche automobile et les revêtements spéciaux nécessitent des investissements coûteux en matière de traitement des émissions pour respecter les plafonds d'émissions révisés. Les transformateurs de plus petite taille soit rénovent leurs unités d'incinération, soit quittent le segment, consolidant la demande vers les acteurs plus importants qui peuvent amortir les mises à niveau de conformité. La charge en capital supplémentaire réduit de 0,5 point de pourcentage le CAGR projeté du marché européen des adhésifs acryliques à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Industrie Utilisatrice Finale : La Domination de l'Emballage Ancre la Croissance des Volumes

L'emballage représentait 59,56% de la part du marché européen des adhésifs acryliques en 2025, soutenu par l'escalade des volumes de colis et les lignes de laminage de films souples fonctionnant à des taux d'utilisation records. Le segment devrait conserver son leadership jusqu'en 2031, les propriétaires de marques migrant vers des structures mono-matériaux qui reposent sur des émulsions acryliques haute clarté. L'acquisition fin 2024 par Arkema des actifs d'adhésifs pour emballages souples de Dow a immédiatement renforcé l'empreinte européenne de Bostik et sécurisé l'intégration en amont dans les résines de performance. L'emballage médical et les étiquettes de blisters pharmaceutiques renforcent davantage la demande de base, garantissant que la taille du marché européen des adhésifs acryliques pour l'emballage se développe régulièrement au cours des années de prévision.

L'automobile, bien que contribuant à une base plus petite, devrait connaître la croissance la plus rapide à un CAGR de 6,72% grâce à l'assemblage de modules de batteries, à l'assemblage léger de carrosseries en blanc et aux investissements dans l'électromobilité. Les plateformes de véhicules réduisent agressivement le poids pour étendre l'autonomie de conduite, et les équipementiers (fabricants d'équipements d'origine) valident les rubans acryliques pour les assemblages métal mixte qui tolèrent la dilatation thermique différentielle. Les arrangements d'approvisionnement stratégique signés par les constructeurs automobiles allemands sécurisent des réservations de capacité pluriannuelles, créant un pipeline de croissance visible pour le marché européen des adhésifs acryliques au sein de la chaîne de valeur de la mobilité.

Par Technologie : Les Formulations en Phase Aqueuse Mènent la Transition Réglementaire

Les systèmes en phase aqueuse détenaient 78,24% de la taille du marché européen des adhésifs acryliques en 2025 et devraient enregistrer le CAGR segmentaire le plus rapide à 7,15% jusqu'en 2031. L'application en février 2026 des seuils révisés de l'Écolabel européen accélère le pivot, poussant les transformateurs à qualifier les émulsions à faible teneur en COV et les hybrides acryliques UV. L'expansion française d'Avery Dennison pour 60 millions EUR augmente la capacité d'émulsion thermofusible à grande vitesse, tandis que Henkel rénove son site de Bopfingen pour des lignes en phase aqueuse de nouvelle génération. La hausse structurelle cimente la domination de la phase aqueuse et limite la demande de grades en phase solvant aux revêtements de liaison métallique de niche et aux revêtements de maintenance où les performances exceptionnelles justifient des budgets COV plus élevés.

Les formulations bicomposantes durcies aux UV et réactives au méthacrylate de méthyle (MMA) continuent de gagner des parts dans l'encapsulation électronique, le matériel roulant ferroviaire et les assemblages de panneaux composites. Des vitesses de ligne plus rapides et un durcissement LED économe en énergie stimulent un CAGR sain de plus de 8, complétant la montée en puissance plus large de la phase aqueuse.

Analyse Géographique

L'Allemagne a généré 23,11% du chiffre d'affaires total du marché européen des adhésifs acryliques en 2025, soutenue par sa base d'exportation automobile, les incitations à la rénovation liées à la mise à niveau du Gebäudeenergiegesetz et un réseau dense de formulateurs regroupés le long du Rhin. Les protocoles de validation des équipementiers locaux favorisent les fournisseurs disposant de lignes pilotes nationales et d'un support technique sur site ; par conséquent, les grands acteurs mondiaux exploitent des usines multi-technologies près de Stuttgart et de Düsseldorf. Le financement fédéral des pôles hydrogène se répercute également sur les nouvelles usines d'assemblage de carrosseries de remorques qui spécifient des acryliques à durcissement à basse température pour maximiser le temps de cycle.

Le Royaume-Uni devrait enregistrer le CAGR national le plus élevé de 6,78% jusqu'en 2031. Le réalignement commercial post-Brexit stimule les investissements nationaux dans l'emballage en carton ondulé, les logements préfabriqués et la logistique éolienne offshore, chacun consommant des étiquettes adhésives sensibles à la pression, des rubans d'isolation et des cartouches acryliques structurales. La divergence réglementaire par rapport au REACH présente une documentation supplémentaire pour les importateurs, mais les voies d'enregistrement parallèles introduites en 2025 préservent la continuité de la chaîne d'approvisionnement, évitant les retards d'expédition et maintenant l'élan sur le marché européen des adhésifs acryliques.

La France, l'Italie et l'Espagne ajoutent collectivement de la résilience en équilibrant l'exposition sectorielle : la France accueille le centre technique d'Arkema qui mène les essais de monomères biosourcés, l'Italie abrite les actifs de laminage souple nouvellement acquis désormais pleinement intégrés dans Bostik, et l'Espagne accélère les programmes de rénovation des façades subventionnés dans le cadre de la Vague de Rénovation de l'UE. Les pays nordiques, bien que plus petits en valeur, dépassent la moyenne régionale grâce à la maintenance des pales d'éoliennes et aux plafonds COV stricts qui imposent des grades en phase aqueuse à haute performance. Dans ces zones géographiques, les normes d'application locales et les codes de construction façonnent les préférences de formulation, mais la trajectoire de conformité globale favorise la convergence vers des formulations à faibles émissions sur le marché européen des adhésifs acryliques.

Paysage Concurrentiel

Le marché européen des adhésifs acryliques est modérément consolidé. L'automatisation, les dossiers techniques riches en données et les chaînes d'approvisionnement traçables jouent désormais un rôle décisif dans les décisions d'approvisionnement. Les fournisseurs qui fusionnent les données de production en temps réel avec les portails clients numériques raccourcissent les cycles de qualification, se traduisant par une part de portefeuille plus élevée auprès des propriétaires de marques multinationales. Collectivement, ces mouvements tirent les frontières de l'industrie vers le haut, mais avec un espace suffisant pour les spécialistes de niche, maintenant un marché européen des adhésifs acryliques équilibré mais compétitif.

Leaders de l'Industrie Européenne des Adhésifs Acryliques

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Arkema a converti l'ensemble de sa gamme d'épaississants acryliques, couramment utilisés pour le contrôle de la viscosité dans les adhésifs, en variantes biosourcées dans ses installations européennes. Cette démarche intègre non seulement jusqu'à 30% de contenu biosourcé, mais permet également une réduction allant jusqu'à 25% de l'empreinte carbone du produit par rapport aux grades standard.

- Juin 2024 : Meridian Adhesives Group (Meridian), fabricant et innovateur d'adhésifs haute performance, a annoncé l'acquisition de Bondloc UK Ltd, fabricant d'adhésifs spéciaux basé au Royaume-Uni.

Périmètre du Rapport sur le Marché Européen des Adhésifs Acryliques

Un adhésif acrylique est un adhésif structural à durcissement rapide et à haute résistance, souvent connu sous le nom de méthacrylate de méthyle (MMA), conçu pour coller des matériaux divers, notamment les métaux, les plastiques et les composites. Il est reconnu pour sa résistance aux intempéries, à l'humidité, aux rayons UV et aux produits chimiques, ce qui le rend idéal pour les applications structurales intérieures et extérieures.

Le rapport sur le marché européen des adhésifs acryliques est segmenté par industrie utilisatrice finale, technologie et pays. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage et autres industries utilisatrices finales. Par technologie, le marché est segmenté en adhésifs réactifs, en phase solvant, durcis aux UV et en phase aqueuse. Le rapport couvre également les tailles de marché et les prévisions pour 6 pays de la région. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Autres Industries Utilisatrices Finales |

| Réactif |

| En phase solvant |

| Durci aux UV |

| En phase aqueuse |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays Nordiques |

| Reste de l'Europe |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Autres Industries Utilisatrices Finales | |

| Par Technologie | Réactif |

| En phase solvant | |

| Durci aux UV | |

| En phase aqueuse | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe |

Définition du marché

- Industrie Utilisatrice Finale - Bâtiment et Construction, Emballage, Automobile, Aérospatiale, Menuiserie et Ébénisterie, Chaussure et Cuir, Santé, et Autres sont les industries utilisatrices finales prises en compte dans le marché des adhésifs acryliques.

- Produit - Tous les produits d'adhésifs acryliques sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, différents types de monomères acrylates, comme l'acrylate de 2-éthylhexyle et l'acrylate de butyle, sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcis aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durci aux UV | Les adhésifs durcis aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement