Taille et part du marché des adhésifs en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

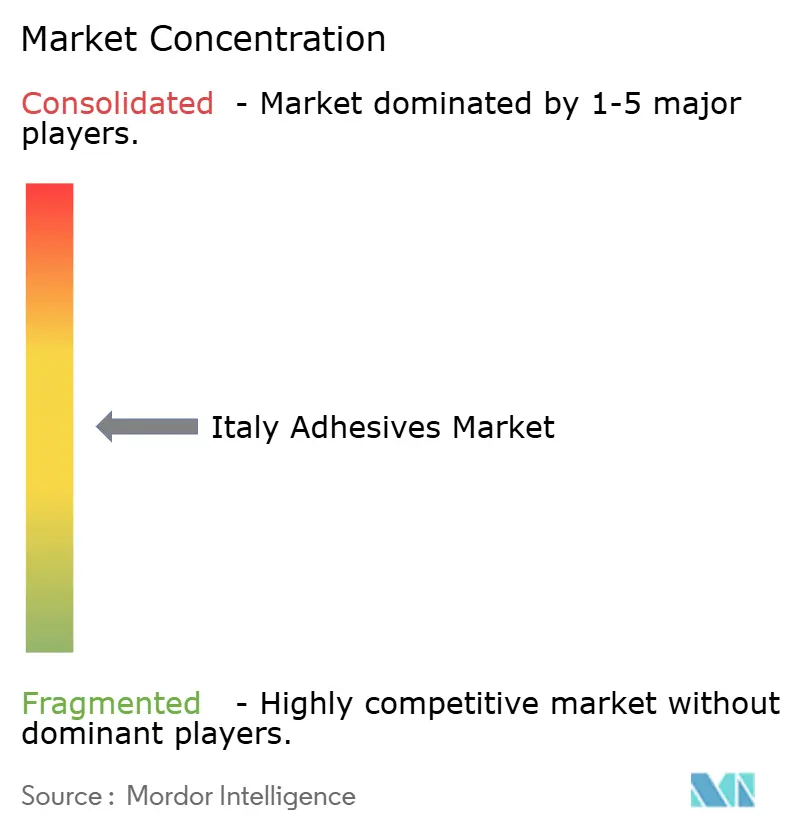

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Italie par Mordor Intelligence

La taille du marché des adhésifs en Italie devrait s'étendre de 1,56 milliard USD en 2025 et 1,64 milliard USD en 2026 à 2,14 milliards USD d'ici 2031, enregistrant un TCAC de 5,47 % entre 2026 et 2031. Les formulations thermofusibles et à base d'eau de qualité emballage ont fortement progressé grâce à la logistique du commerce électronique, qui a stimulé la production de caisses en carton ondulé dans de nouveaux sites tels que l'usine de 200 000 tonnes de Progroup à Cessalto. Les volumes liés à la construction ont pivoté des rénovations résidentielles subventionnées vers les infrastructures du Plan national de relance et de résilience, réorientant la demande vers les mousses polyuréthane et les mastics silicone. Le ralentissement du secteur automobile a pesé sur le tonnage total après que la production de Stellantis a chuté de 20 % en 2025, mais l'adoption des véhicules électriques a préservé la demande d'époxy structurel et de polyuréthane dans les assemblages de batteries. Par ailleurs, la volatilité des prix de l'éthylène et du propylène a comprimé les marges des lignes acryliques et VAE, incitant les formulateurs à se tourner vers des contrats de matières premières couverts.

Principaux enseignements du rapport

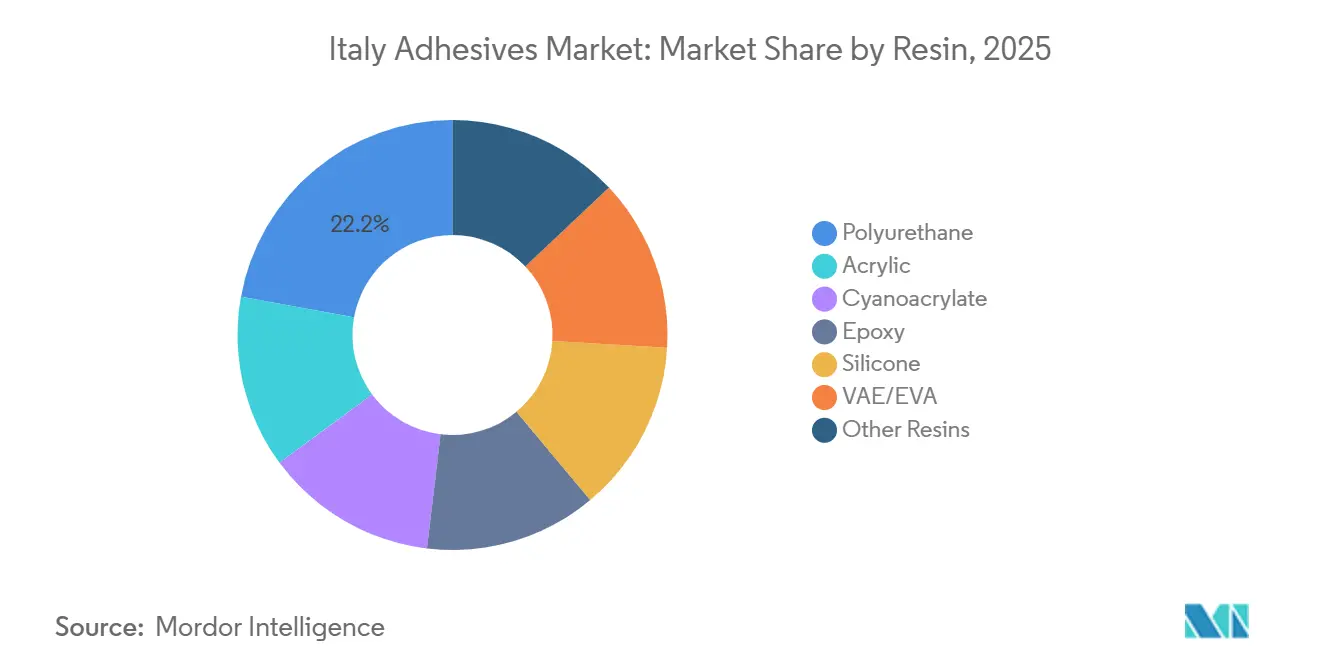

- Par résine, le polyuréthane a dominé avec une part de marché de 22,15 % sur le marché des adhésifs en Italie en 2025. Le VAE/EVA devrait se développer à un TCAC soutenu de 6,47 % jusqu'en 2031, ce qui en fait la famille de résines à la croissance la plus rapide sur le marché des adhésifs en Italie.

- La technologie à base d'eau détenait 54,18 % de la taille du marché des adhésifs en Italie en 2025. La technologie thermofusible devrait croître à un TCAC de 6,21 % au cours de la période de prévision (2026-2031).

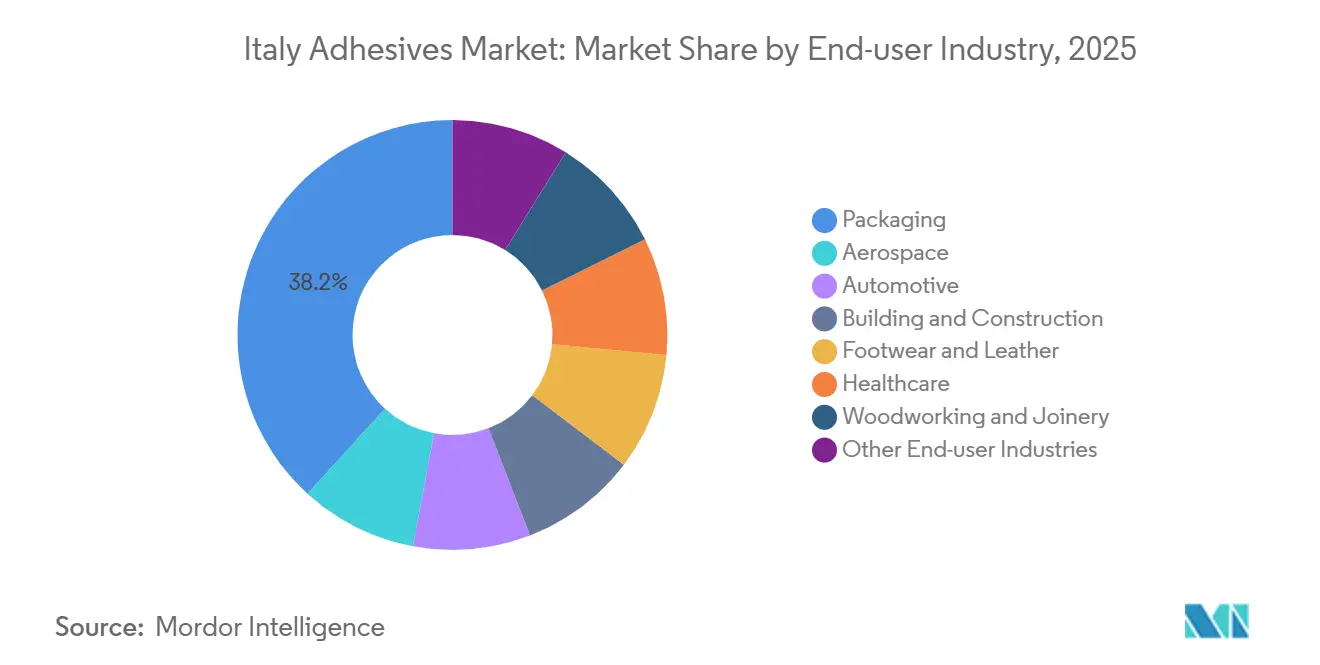

- Les utilisateurs finaux du secteur de l'emballage ont capturé 38,22 % du volume en 2025 et devraient croître à un TCAC de 6,82 %, le plus élevé parmi tous les segments d'application du marché des adhésifs en Italie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et de l'emballage | +1.2% | National, concentré dans les pôles logistiques de Lombardie et de Vénétie | Court terme (≤ 2 ans) |

| Incitations de la Vague de rénovation de l'UE | +0.9% | National, avec un accent sur les infrastructures du sud de l'Italie | Moyen terme (2-4 ans) |

| Allègement des véhicules automobiles et batteries pour véhicules électriques | +0.7% | National, pôles automobiles du Piémont et d'Émilie-Romagne | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des faibles COV (REACH/COV) | +0.6% | À l'échelle de l'UE, adoption pilotée par la conformité en Italie | Long terme (≥ 4 ans) |

| Pôles d'exportation de meubles de luxe | +0.5% | Districts du meuble de Brianza, des Marches et de Vénétie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et de l'emballage

Les centres de distribution italiens se sont multipliés en Lombardie et en Vénétie au cours de 2025, portant la production de carton ondulé à des niveaux records et stimulant la demande de mélanges d'amidon à base d'eau et d'émulsions VAE qui sèchent rapidement sans contaminer les surfaces en contact avec les aliments. L'adoption de thermofusibles à scellage à froid dans les emballages de confiserie réduit la consommation d'énergie de 30 % par mètre linéaire, tandis que les stratifiés papier mono-matière nécessitent des adhésifs spécialisés résistant au délaminage lors du recyclage. Les acteurs disposant de coucheuses pilotes et de laboratoires de rhéologie ont gagné des parts de marché à mesure que les propriétaires de marques imposaient des objectifs de recyclabilité. Les lignes automatisées de fermeture de caisses ont encore renforcé la traction des thermofusibles, soutenant la trajectoire ascendante du marché des adhésifs en Italie. Les leaders du marché ont investi dans des agents poisseux biosourcés pour pérenniser leurs chaînes d'approvisionnement face à la volatilité pétrochimique.

Incitations de la Vague de rénovation de l'UE

Plus de 8,6 milliards EUR ont été investis dans des rénovations énergétiques entre 2021 et 2025, soutenant la demande de mousses polyuréthane et de mastics silicone jusqu'en 2025[1]Commission européenne, "Plan national de relance et de résilience Italie," ec.europa.eu. Lorsque l'incitation Superbonus 110 % a pris fin en janvier 2026, l'élan résidentiel a faibli, mais l'électrification ferroviaire, la mise aux normes sismiques des écoles et la réhabilitation des ponts ont pris le relais dans le cadre des budgets du Plan national de relance et de résilience. Les adhésifs structuraux époxy et les rubans acryliques figurent désormais régulièrement dans les cahiers des charges des travaux publics qui stipulent une durabilité de 50 ans. Des fournisseurs nationaux tels que MAPEI ont élargi leurs gammes d'imperméabilisation pour s'aligner sur les clauses d'approvisionnement local, renforçant la compétitivité régionale sur le marché des adhésifs en Italie.

Allègement des véhicules automobiles et batteries pour véhicules électriques

Bien que Stellantis n'ait produit que 379 706 unités en 2025, les immatriculations italiennes de véhicules hybrides rechargeables ont bondi de 86,6 % et celles des véhicules 100 % électriques de 44 %[2]ANFIA, "Statistiques de production automobile 2025," anfia.it. Les architectures de véhicules électriques nécessitent des époxy thermoconducteurs pour l'enrobage des batteries et des polyuréthanes à faible teneur en isocyanate libre tels que Sika Purform pour les tâches de vitrage, amortissant ainsi le tonnage global. Les équipementiers de rang 1 déploient des acryliques réticulés aux UV pour le collage des garnitures afin de réduire les temps de cycle, tandis que Huntsman et Dow se concurrencent sur la vitesse de réticulation et l'alignement du coefficient de dilatation avec les boîtiers en aluminium. Le virage vers l'électrification soutient donc des chimies à plus haute valeur ajoutée et à hautes performances au sein du marché des adhésifs en Italie.

Pression réglementaire en faveur des faibles COV (REACH/COV)

Depuis août 2023, tout travailleur manipulant du polyuréthane contenant moins de 0,1 % d'isocyanate libre doit suivre une formation certifiée, dont le coût est de 500 à 1 500 EUR par employé. Cette contrainte incite les petits ateliers de menuiserie à se tourner vers des dispersions de polyuréthane à base d'eau qui évitent cette obligation. Les limites EMICODE EC1 PLUS et de la directive européenne sur les peintures façonnent conjointement les feuilles de route des formulateurs, accélérant l'élimination des monomères résiduels et la migration vers des polyéthers à terminaison silane offrant une résistance comparable sans isocyanates. La conformité est devenue un facteur de différenciation commerciale sur le marché des adhésifs en Italie, aidant les multinationales à fidéliser leurs clients grâce à des formations intégrées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières pétrochimiques | -0.8% | Mondial, impact aigu sur les importateurs italiens | Court terme (≤ 2 ans) |

| Coûts de formation REACH sur les diisocyanates | -0.4% | À l'échelle de l'UE, concentrés dans les régions à forte densité de PME | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la distribution robotisée | -0.3% | National, zones industrielles du Piémont et de Lombardie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières pétrochimiques

L'éthylène a évolué entre 610 et 740 USD par tonne et le propylène entre 690 et 810 USD début 2026, érodant les marges des producteurs d'acrylique et de VAE ne disposant pas de couvertures. Les perturbations du transport maritime au Moyen-Orient ont alourdi les primes de fret et d'assurance, tandis que la prochaine expansion de la production de MDI de BASF en Louisiane pourrait ne pas soulager l'Europe en raison des engagements d'enlèvement nord-américains. Les formulateurs italiens de plus petite taille absorbent les chocs par des répercussions de prix différées, drainant leur fonds de roulement et menaçant l'approvisionnement en flux tendu des transformateurs d'emballages qui soutiennent le marché des adhésifs en Italie.

Coûts de formation REACH sur les diisocyanates

Les dépenses de conformité s'élèvent à 10 000 EUR pour un atelier de 10 personnes, absorbant une part significative de la marge opérationnelle de 7 à 12 % typique de la menuiserie artisanale. La transition vers les dispersions de polyuréthane à base d'eau et les polyéthers à terminaison silane s'accélère, tandis que les grands fournisseurs tirent parti de leurs centres de formation internes — le Bonding Process Center de Henkel en étant un exemple emblématique — pour transformer la réglementation en fidélisation client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : le polyuréthane ancre la part de marché, le VAE/EVA mène la croissance

Le polyuréthane a capturé 22,15 % de la part du marché des adhésifs en Italie en 2025, son profil de comblement des vides et de durcissement à l'humidité dominant les lignes de pare-brise et de panneaux d'isolation. Sika Purform maintient l'isocyanate libre en dessous de 0,1 %, permettant aux équipementiers de contourner la formation REACH. Le VAE/EVA devrait afficher un TCAC de 6,47 % jusqu'en 2031, porté par les gains de l'emballage en carton ondulé et les objectifs de réversibilité en menuiserie. La taille du marché des adhésifs en Italie pour ces copolymères devrait progresser régulièrement à mesure que les volumes du commerce électronique se développent. Les niches acrylique, époxy, cyanoacrylate et silicone persistent, les plafonds REACH sur le formaldéhyde réduisant la demande de phénoliques et d'urée-formaldéhyde.

Une deuxième vague d'innovation remodèle les hiérarchies de produits. Les acryliques réticulés aux UV apportent un durcissement en moins de cinq secondes aux rubans autoadhésifs, élargissant leur présence dans la garniture automobile. Les polyéthers à terminaison silane déplacent les silicones à catalyse à l'étain dans le vitrage de façade en offrant une résistance aux intempéries comparable sans les inconvénients des organostanniques. Les dispersions de polyuréthane à base d'eau telles que Polynt Urotuf atteignent désormais moins de 30 g/L de COV, satisfaisant aisément EMICODE EC1 PLUS et préservant leur part sur le marché des adhésifs en Italie.

Par technologie : la domination de la technologie à base d'eau face à l'accélération des thermofusibles

Les chimies à base d'eau détenaient 54,18 % de la part de marché 2025, les plafonds de la directive européenne sur les peintures poussant les transformateurs à réduire les solvants. Les thermofusibles rattrapent leur retard à un TCAC de 6,21 % jusqu'en 2031, grâce aux polyoléfines métallocènes qui mouillent les films à faible énergie de surface et aux grades à scellage à froid qui protègent les confiseries sensibles à la chaleur.

Les adhésifs réactifs restent indispensables pour les assemblages structuraux et l'enrobage électronique. Les lignes à base de solvant se replient vers la chaussure et la maroquinerie, bien que les produits bicomposants à base d'eau de Frabo Adesivi les concurrencent désormais dans le rembourrage. Les plateformes de réticulation aux UV soutiennent l'assemblage automobile à grande vitesse, tandis que les formulations hybrides à terminaison silane, exemptes d'isocyanate et de solvant, ouvrent de nouvelles portes de prescription dans la construction publique, élargissant encore le marché des adhésifs en Italie.

Par secteur d'utilisation finale : l'emballage en tête, l'automobile pivote vers les véhicules électriques

L'emballage représentait 38,22 % du volume 2025 et devrait connaître la croissance la plus rapide à un TCAC de 6,82 % au cours de la période de prévision (2026-2031), porté par la prolifération des caisses en carton ondulé autour de Cessalto et l'expansion des réseaux de distribution. Les besoins du bâtiment et de la construction se réorientent vers les projets civils du Plan national de relance et de résilience, amortissant le repli post-Superbonus dans la rénovation résidentielle.

La demande automobile a reculé avec la production de Stellantis, mais la croissance des véhicules électriques a soutenu la demande d'époxy de gestion thermique et de polyuréthanes à faible teneur en isocyanate. Les districts du meuble continuent de spécifier des thermofusibles EVA et polyuréthane pour le placage de chants, maintenant un pilier de consommation intérieure essentiel. Les pôles de la chaussure dans les Marches s'appuient encore sur le chloroprène à base de solvant, bien que la migration vers les dispersions à base d'eau soit visible à mesure que les marques de luxe relèvent leurs seuils de durabilité.

Analyse géographique

Le nord de l'Italie représente la majeure partie des expéditions d'adhésifs, la Lombardie et la Vénétie étant à elles seules responsables de près de la moitié de la demande liée à l'emballage. Les expansions de capacité en carton ondulé, notamment la nouvelle usine de Progroup, intensifient l'approvisionnement local en mélanges d'amidon à base d'eau, ancrant la robustesse régionale sur le marché des adhésifs en Italie. Le Piémont et l'Émilie-Romagne abritent des équipementiers automobiles et de rang 1 où les grades de polyuréthane réactif et d'époxy dominent les lignes de collage des pare-brise, des batteries et des structures.

Les districts du centre, notamment les Marches et la Toscane, soutiennent la demande de polyuréthane à base de solvant et à base d'eau à travers les ateliers de chaussures, de maroquinerie et de rembourrage haut de gamme. Le pôle du meuble de Brianza en Lombardie enregistre la consommation par habitant la plus élevée de thermofusibles EVA pour le placage de chants, tandis que les exportateurs de meubles de salle de bains de Vénétie préfèrent de plus en plus les grades activés par laser pour accéder aux circuits de cuisines haut de gamme aux États-Unis.

Les régions du sud restent plus modestes mais gagnent en dynamisme grâce aux infrastructures financées par le Plan national de relance et de résilience. L'électrification ferroviaire en Pouille et les rénovations parasismiques en Sicile importent des volumes significatifs de systèmes d'ancrage époxy et de rubans pare-vapeur acryliques. Bien que le tonnage absolu soit inférieur à celui du nord, des taux de croissance plus élevés pourraient élargir l'équilibre géographique au sein du marché des adhésifs en Italie au cours de l'horizon de prévision.

Paysage concurrentiel

Le marché des adhésifs en Italie est modérément fragmenté. La stratification technologique persiste. Les équipementiers automobiles de rang 1 déploient des lignes de distribution robotisée et de réticulation aux UV qui favorisent les grands fournisseurs offrant des contrats de formation et de service. Les ateliers de menuiserie artisanale restent fidèles aux grades à base de solvant hérités en raison de contraintes de capital. Le marché à deux vitesses qui en résulte permet aux acteurs de grande taille de consolider leurs parts tandis que les spécialistes de niche défendent leurs territoires grâce à la personnalisation et à la réactivité, renforçant un marché des adhésifs en Italie modérément concentré.

Leaders du secteur des adhésifs en Italie

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GE Aerospace a annoncé son intention d'investir 77 millions EUR en Italie pour renforcer les capacités de fabrication avancée et d'essai dans le cadre de plusieurs programmes de moteurs commerciaux et de défense. Cela pourrait contribuer à stimuler la demande globale d'adhésifs dans le pays.

- Janvier 2026 : Stellantis a annoncé son intention d'augmenter les équipes de production dans plusieurs usines en Italie et d'introduire de nouveaux modèles pour atteindre l'objectif d'augmenter la production locale à partir de 2026. Cela pourrait contribuer à stimuler la demande globale d'adhésifs dans le pays.

Périmètre du rapport sur le marché des adhésifs en Italie

Les adhésifs, y compris les colles et les pâtes, assemblent deux surfaces en empêchant leur séparation. Disponibles sous forme liquide, pâteuse ou en ruban, ces substances se définissent par leur adhérence, leur permettant de coller à des matériaux tels que le bois, le métal ou la peau.

Le marché des adhésifs en Italie est segmenté par résine, technologie et secteur d'utilisation finale. Par résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et réticulés aux UV. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres secteurs d'utilisation finale. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres résines |

| Thermofusible |

| Réactif |

| À base de solvant |

| Réticulé aux UV |

| À base d'eau |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Chaussure et maroquinerie |

| Santé |

| Emballage |

| Menuiserie et ébénisterie |

| Autres secteurs d'utilisation finale |

| Par résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres résines | |

| Par technologie | Thermofusible |

| Réactif | |

| À base de solvant | |

| Réticulé aux UV | |

| À base d'eau | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Chaussure et maroquinerie | |

| Santé | |

| Emballage | |

| Menuiserie et ébénisterie | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et la maroquinerie, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et réticulés aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif réticulé aux UV | Les adhésifs réticulés aux UV induisent la réticulation et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est réticulé ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à réticulation par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, insourcing et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement